Актуально на: 18 ноября 2019 г.

0

Организация или предприниматель-работодатель могут ошибиться в каком-нибудь реквизите платежного поручения при перечислении в ФСС взносов на травматизм. В этом случае можно уточнить платеж в ФСС, подав соответствующее заявление.

Какие реквизиты платежного поручения можно уточнять

Уточнить можно любую ошибку в реквизитах платежного поручения, если она не повлекла неперечисление страховых взносов в бюджет ФСС на соответствующий счет Федерального казначейства (подп. 4 п. 7 ст. 26.1 Закона от 24.07.1998 N 125-ФЗ). То есть можно уточнить:

- статус страхователя;

- основание, тип или принадлежность платежа;

- отчетный (расчетный) период.

Для уточнения нужно подать письмо в ФСС об уточнении платежа, образец которого будет приведен ниже (п. 9 ст. 26.1 Закона от 24.07.1998 N 125-ФЗ). К письму необходимо приложить копию платежного поручения, подтверждающего уплату взносов.

При необходимости отделение ФСС, прежде чем сделать уточнение платежа, предложит пройти сверку расчетов (п. 10 ст. 26.1 Закона от 24.07.1998 N 125-ФЗ). После принятия решения об уточнении ФСС сообщит о нем страхователю течение 5 рабочих дней (п. 12 ст. 26.1 Закона от 24.07.1998 N 125-ФЗ).

Уточнение платежа в ФСС: образец 2019

Заявление на уточнение платежа в ФСС составляется в произвольной форме. Укажите:

- сведения о страхователе;

- реквизиты платежного поручения, которое уточняется;

- данные о платеже (вид страховых взносов, период);

- реквизиты, в которых допущены ошибки, и их правильные значения.

Заявление об уточнении платежа в ФСС можно подать:

- непосредственно в отделение на бумаге;

- по почте;

- в электронной форме при наличии электронной подписи.

Приведем письмо в ФСС об уточнении платежа (образец):

Скачивание формы доступно подписчикам или по временному доступу

Скачать

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Будут ли пени при уточнении платежа

После уточнения платежа взносы на травматизм считаются уплаченным со дня подачи ошибочного платежного поручения в банк. То есть даже если ФСС начислил пени в связи с неправильной уплатой взносов, он должен их пересчитать и сторнировать (подп. 1 п. 4, п. 12 ст. 26.1 Закона от 24.07.1998 N 125-ФЗ).

Электронные сервисы и информация:

- Гражданам

- Страхователям

- Самозанятым

Главные новости

Все новости

Проекты СФР

Продолжая использовать этот сайт, Вы принимаете условия пользовательского соглашения

и даёте согласие на обработку пользовательских данных (файлов cookie), в том числе с использованием системы

аналитики «Яндекс. Метрика», (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель,

модель); разрешение экрана и количество цветов экрана; наличие программного обеспечения для блокирования рекламы; наличие Cookies;

наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; глубина просмотра; действия пользователя на сайте; географические

данные) в целях определения посещаемости сайта. Отказаться от обработки пользовательских данных и использования «cookie» можно, выбрав

соответствующие настройки в браузере. Однако это может повлиять на работу некоторых функций сайта.

ПОДРОБНЕЕ / СВЕРНУТЬ

ПОДТВЕРЖДАЮ

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления отдельных форм налоговой отчетности.

Заявление об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов

Внимание! При применении документа следует учитывать, что с 1 января 2017 года в соответствии с Федеральными законами от 03.07.2016 N 243-ФЗ и N 250-ФЗ полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование переданы налоговым органам

Применяется — с 6 апреля 2011 года

Рекомендуется — Письмом ПФ РФ от 06.04.2011 N ТМ-30-25/3445

Скачать форму заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов:

— в MS-Word

Образец заполнения заявления об уточнении основания, типа и принадлежности платежа, отчетного (расчетного) периода или статуса плательщика страховых взносов >>>

—————————————-

Корректирующие реестры прямых выплат ФСС

Тимофеева Светлана

Cпециалист линии консультации партнёрской сети «ИнфоСофт».

28.04.2021

Время прочтения — 3 мин.

Получить бесплатную консультацию

В процессе работы часто возникает необходимость отправить в ФСС корректирующий реестр прямых выплат. Это может быть связано:

-

с ошибками расчета среднего заработка;

-

сменой данных карт для выплаты пособий;

-

прочими причинами, которые могут возникнуть в процессе оформления реестра прямых выплат ФСС.

Реестр прямых выплат ФСС включает в себя документы «Больничный лист» и «Сведения для реестра прямых выплат».

Предположим, у нас есть сотрудник, реестр прямых выплат ФСС по больничному листу уже сдан и принят в ФСС.

Позднее мы узнаем, что средний заработок в переданном нами реестре рассчитан неправильно. Скажем, был выбран не тот период для расчета или не введена справка о доходах за прошлые периоды.

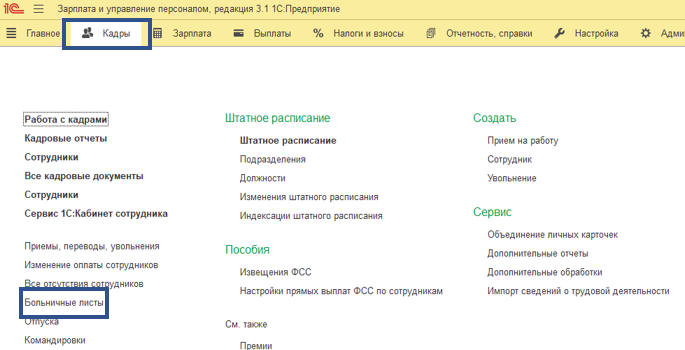

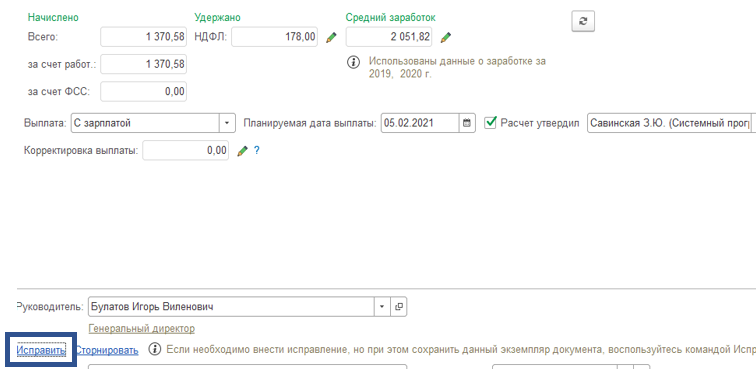

В первую очередь нам нужно пересчитать больничный лист. Переходим в меню Кадры – Больничные листы, открываем больничный лист, в который нужно внести исправления. Вносим необходимые исправления. Если есть необходимость сохранить первичные данные больничного листа, можно воспользоваться строкой исправить в нижней части формы больничного листа.

После нажатия на данную строку, создастся документ-исправление текущего больничного листа. После этого первичный больничный лист будет не доступен для редактирования.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

После внесения корректировок в больничный лист, нам нужно сформировать новый реестр прямых выплат ФСС. Признак корректировки данных в реестре присваивается в документе «Сведения для реестра прямых выплат».

Так как документ «Сведения для реестра прямых выплат», который уже прикреплен к отправленному реестру прямых выплат, мы исправить не можем, нам нужно сделать дубликат заявления и прикрепить его к реестру прямых выплат ФСС.

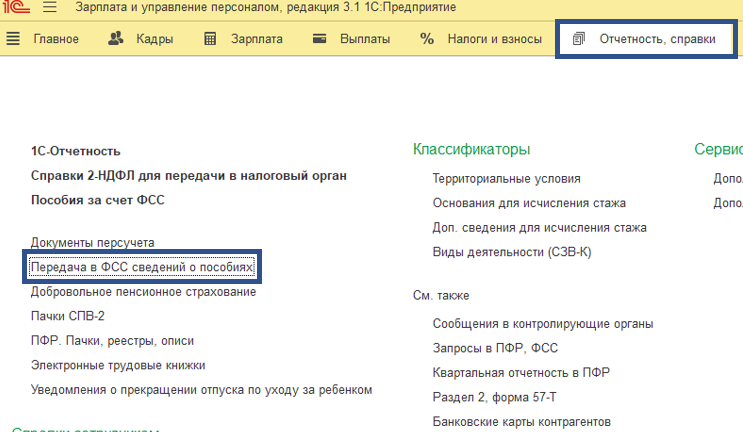

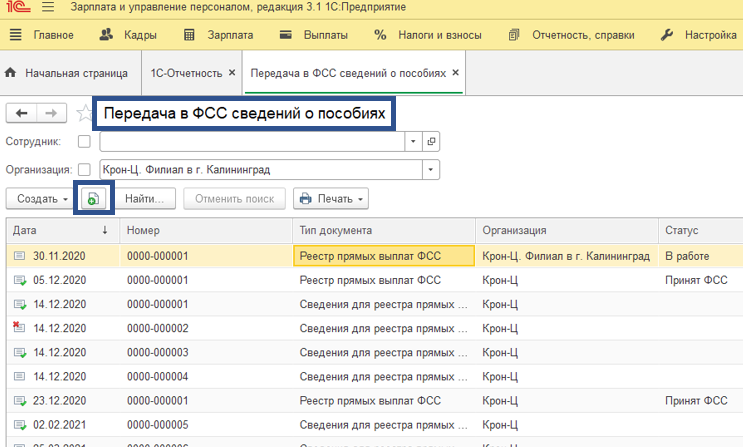

Найти документ «Сведения для реестра прямых выплат» мы можем через меню Отчетность, справки — Передача в ФСС сведений о пособиях.

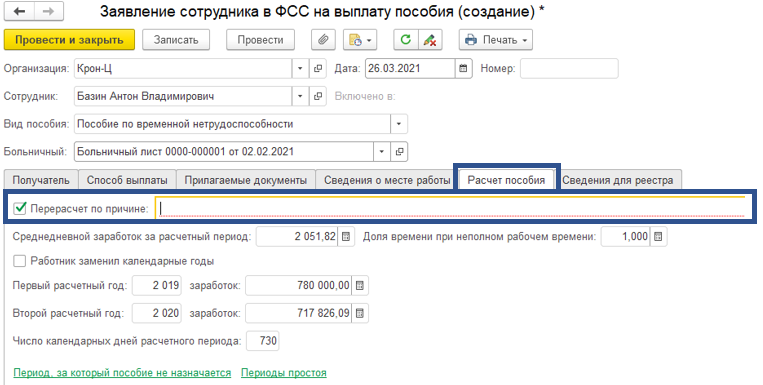

В дубликате заявления заходим во вкладку расчет пособия. Ставим отметку Перерасчет по причине и выбираем причину перерасчета из выпадающего списка. Указываем исправленный средний заработок сотрудника для расчета пособия ФСС.

Сохраняем.

Создаем новый реестр прямых выплат ФСС и заполняем по сотруднику исправленным больничным листом и документом «Сведения для реестра прямых выплат» с признаком Перерасчет по причине. Реестр отправляем. Он будет принят ФСС как корректирующий.

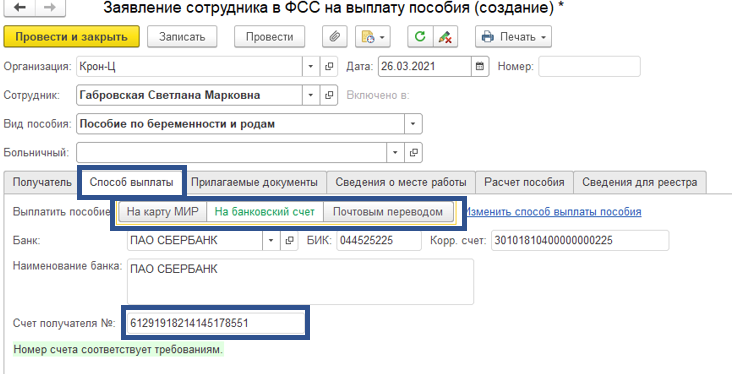

Так как планируется переход на выплату пособий по беременности и родам исключительно на карты платежной системы МИР, данный способ актуален и при смене способа выплаты пособия. В случае смены платежной карты, так же создаем дублирующий документ «Сведения для реестра прямых выплат». Указываем перерасчет по причине иное

и выбираем новые платежные реквизиты для выплаты пособия.

Заполняем новый реестр прямых выплат ФСС с документом сведения для реестра прямых выплат с признаком Перерасчет по причине и новыми платежными реквизитами и отправляем в ФСС.

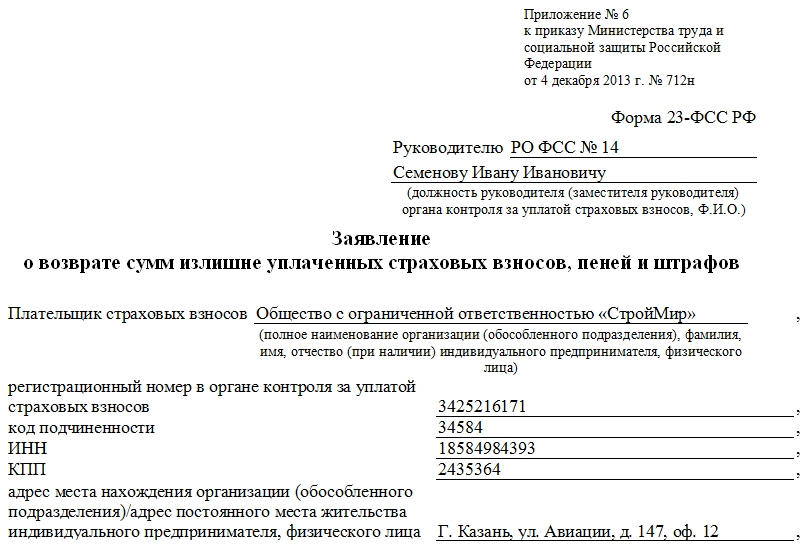

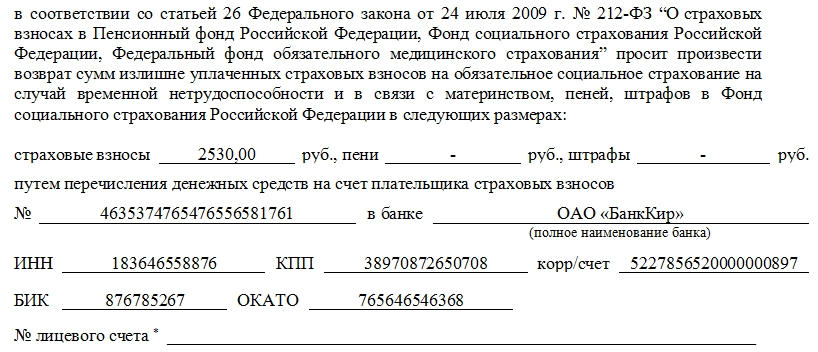

«Форма 23-ФСС РФ» – это специальный унифицированный стандартный документ, который заполняется в тех случаях, когда предприятие или организация имеют желание вернуть излишне уплаченные средства во внебюджетные фонды (Пенсионных фонд, ФСС и т.д.). Такие ситуации не являются редкостью, как правило, это происходит вследствие срабатывания «человеческого фактора»: ошибок бухгалтерии, неправильно произведенных подсчетах, или просто невнимательности, а также при сбоях в бухгалтерских программах.

ФАЙЛЫ

Скачать пустой бланк формы 23-ФСС РФ .docСкачать образец заполнения формы 23-ФСС РФ .doc

Что будет, если не вернуть деньги

В тех случаях, когда юридические лица или ИП не требуют возврата излишне перечисленных средств, сотрудники внебюджетных фондов могут на свое усмотрение, самостоятельно принять решение о зачислении таких сумм в счет перечисления будущих взносов или же погасить ими имеющиеся задолженности и штрафы.

Всю ли сумму возвращать

Иногда переплата составляет довольно значительные цифры, но при этом плательщик не испытывает большой потребности в их полном возврате.

Возникает вполне резонный вопрос: можно ли вернуть оплаченную сумму частично или распределить ее каким-либо нетривиальным образом. Ответ прост: да, закон никоим образом не ограничивает право плательщика распоряжаться излишне уплаченными средствами так, как ему вздумается.

Например, можно потребовать к возвращению лишь некоторый процент от суммы, а остальное пустить на погашение недоимок, штрафов и пеней, можно часть отложить в счет будущих платежей и т.д.

Что делать если деньги уже зачтены сотрудниками фонда

Если деньги до поступления заявления уже были пущены на покрытие штрафов и пени, то вернуть удастся только ту сумму, которая окажется разницей между излишне переплаченными средствами и деньгами, ушедшими на эти цели. Если же средства были зачтены в счет будущих платежей, то проблем с их полным возвратом возникнуть не должно.

Сроки для возврата переплаченных средств

Со стороны закона возможность возврата денег, оплаченных сверх меры, строго ограничена периодом в три года. Заявления, поступившие после этого, не подлежат удовлетворению.

Если же заявление пришло своевременно и факты, указанные в нем соответствуют действительности, то возврат финансов должен произойти в течение месяца после его получения сотрудниками внебюджетного фонда, с которым приключилась оказия. При этом, если фонд нарушит свои обязательства и просрочит срок возврата денежных средств, то через написание соответствующего заявления, за каждый день просрочки с него можно потребовать проценты в размере 1/300 ставки рефинансирования (если представители организации отказываются платить добровольно, можно смело обращаться в суд).

Важное уточнение: если факт выявления излишне уплаченных взносов вскрылся при сверке, то срок их возврата отсчитывается с даты подписания акта сверки.

Правила по заполнению формы 23-ФСС РФ

При заполнении формы следует учитывать несколько важнейших моментов.

- Во-первых, любые ошибки при указании реквизитов организации могут привести к весьма неприятным последствиям, поэтому на них нужно обращать особо пристальное внимание.

- Во-вторых, требуя возвратить деньги, нужно обязательно указывать их предназначение (т.е. ставить сумму именно в ту ячейку, к которой она относится).

- И третий важный момент: если заявление в фонд предоставляет не лично заявитель, а его представитель, в специальный раздел заявления нужно внести о нем подробные сведения.

Если с ИНН, КПП и прочими параметрами все более-менее ясно, то у многих вызывает затруднение строка под названием «код ОКАТО» (расшифровывается как Общероссийский классификатор объектов административно-территориального деления). На сегодняшний день в эту строку необходимо поставить код ОКТМО (иначе говоря, Общероссийский классификатор территорий муниципальных образований), найти который можно, например, на сайте налоговой службы.

Заявление составляется в двух экземплярах, один из которых передается специалисту внебюджетного фонда, а второй, в качестве потенциального доказательства, остается на руках у плательщика. При этом сотрудник учреждения обязан проштамповать оба документа.

Ниже приводится пример заполнения формы 23-ФСС РФ — Заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации.

Инструкция по заполнению Формы 23-ФСС

- Первым делом, вверху документа справа следует вписать должность руководителя территориального отделения ФСС, его фамилию, имя, отчество.

- Далее, уже в самом заявлении необходимо подробнейшим образом указать сведения о плательщике: полное наименование компании (с расшифрованным организационно-правовым статусом), регистрационный номер в органе контроля за уплатой страховых взносов и код подчиненности (оба эти значения каждому плательщику присваивает ФСС – найти их можно на сайте организации).

- Следующим шагом вписываются ИНН, КПП, а также юридический адрес предприятия. Если он отличается от фактического, то фактический тоже следует указать.

Вторая часть документа касается собственно денежных средств. Сначала в соответствующие окошки необходимо проставить нужные суммы. Затем вносятся реквизиты банковского счета организации, а также код ОКАТО (пояснения к нему были даны выше)

Строка под названием «Номер лицевого счета» помеченная звездочкой, заполняется только теми организациями, у которых имеется лицевой счет в органах Федерального казначейства.

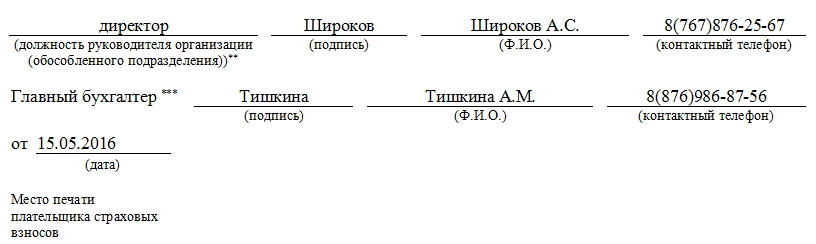

В заключение документ должен быть подписан руководителем организации, а также главным бухгалтером.

Если директор выполняет одновременно и функции главного бухгалтера, то во второй строке он снова должен поставить свою подпись.

Телефон напротив каждой фамилии указывается на тот случай, если у сотрудников учреждения возникнут какие-либо вопросы к заявителю. В последнюю очередь на документ ставиться дата, а также печать (при ее наличии).

Если заявление пишет лицо, являющееся представителем заявителя, то ему необходимо заполнить строки, находящиеся ниже, в том числе указать личные паспортные данные и документ, на основании которого он действует.