АКБ «Траст»

Адрес:

от ООО «Бета»

Адрес юридический: 127083, г. Москва, ул. Мишина, д. 56

Адрес фактический: 125008, г. Москва, ул. Большая Академическая, д. 3

ИНН 7736046991

КПП 775001001

р/с 30232810200000000003

в банке АКБ «Траст»

Тел: 8 (495) 123 45 67

e—mail: beta@mail.ru

СООБЩЕНИЕ

о суммах, ошибочно зачисленных на банковский счет ООО «Бета»

Доводим до Вашего сведения, что на расчетный счет ООО «Бета» была зачислена сумма 60 000 (Шестьдесят тысяч) руб. от ООО «Гамма» (см. прилагаемую банковскую выписку от 17.09.2014). При выяснении обстоятельств поступления данной суммы на расчетный счет ООО «Бета» было установлено, что ее зачисление произошло по ошибке. ООО «Гамма» в платежном поручении в качестве получателя денежных средств ООО «Бета» не указывало. Каких-либо договорных отношений между ООО «Бета» и ООО «Гамма» не существует.

Просим Вас списать с нашего счета ошибочно зачисленные денежные средства или представить нам документы, на основании которых банком проведено зачисление на расчетный счет ООО «Бета» указанной суммы.

Приложение: копия банковской выписки от 17.09.2014

Генеральный директор _________________________ А.И. Петров

Главный бухгалтер _________________________ Ю.В. Серебрякова

Содержание статьи

Показать

Скрыть

Никто не застрахован от ошибок. В спешке или по невнимательности легко случайно нажать не на тот символ и отправить перевод не по назначению. Какие действия предпринять, если из-за досадной оплошности деньги ушли не на ту карту или на чужой номер?

Что делать при ошибочном переводе

По ошибке деньги можно перевести на:

- несуществующий счет или номер телефона;

- на действующий номер карты или телефон.

Если деньги по ошибке ушли на несуществующий счет или номер телефона, ничего страшного не произойдет: банк просто не сможет осуществить операцию и отклонит платеж. Сумма перевода разблокируется на счете автоматически.

Если ошибочный перевод осуществлен на действующий номер карты или телефона, все становится сложнее. После обработки операции отменить ее уже не получится. Как действовать в этом случае? Придется обращаться к получателю денег.

Вариант 1. Деньги переводились для пополнения баланса телефона

Просто позвоните абоненту и объясните ситуацию. Скорее всего, человек попросит чек о совершении операции, чтобы со своей стороны убедиться, что это не мошенничество. Если все сложится благополучно, получатель ошибочного перевода просто перечислит деньги обратно.

Если же договориться не удастся, не затягивая, обратитесь к сотовому оператору. Если ошибка была всего в нескольких цифрах, а неверный номер обслуживается этой же компанией, мобильный оператор перезачислит деньги на нужный счет.

Вариант 2. Деньги переводились на карту

В случае ошибочного перевода по номеру карты прежде всего нужно установить банк получателя. БИН и первые шесть цифр номера карты указывают на выпустивший ее банк. После этого нужно подать в банк получателя письменное заявление, приложив в качестве доказательства квитанцию о переводе. Далее банк сам свяжется со своим клиентом и попросит вернуть деньги. При этом банк может только попросить, заставить клиента вернуть перевод он не вправе.

Если получатель не признает ошибочный перевод и не согласится его вернуть, останется только обратиться в суд. Поскольку сведения о владельце карты являются банковской тайной, иск о взыскании необоснованно полученных средств нужно составлять в адрес банка-эмитента, приложив доказательства осуществления операции. А вот уже по распоряжению суда ответчиком выступит получатель перевода.

Дело будет рассматриваться по месту регистрации ответчика. Заявление в суд подается лично или через сервис «Электронное правосудие». Мировой суд занимается исками до 50 тыс. рублей, для взыскания больших сумм нужно обращаться в городской суд.

Размер госпошлины за рассмотрение дела зависит от суммы иска:

- до 20 тыс. рублей — 4%, но не менее 400 рублей;

- до 100 тыс. рублей — 800 рублей + 3% от суммы, превышающей 20 тыс. рублей;

- до 200 тыс. рублей — 3 200 рублей + 2% от суммы, превышающей 100 тыс. рублей, и так далее.

Если сумма ошибочного перевода небольшая, взвесьте, стоит ли игра свеч.

Что делать, если банк ошибочно перевел деньги на вашу карту?

Со стороны банков редко, но случаются технические сбои, из-за которых клиентам ошибочно начисляются либо вовремя не списываются денежные средства. Срочно бежать обналичивать или переводить неожиданно свалившиеся деньги не лучшая идея. По закону это будет считаться присвоением чужих средств, а банк достаточно быстро выявит ошибку и потребует деньги обратно.

Если по карте подключен овердрафт, баланс счета может уйти в минус, за это могут начисляться немаленькие проценты до тех пор, пока задолженность не будет погашена в полном объеме.

Если же условиями договора овердрафт не предусмотрен, банк направит письменное требование добровольно вернуть ошибочно зачисленные средства. Если клиент не согласится, банк все равно вернет деньги, только уже по суду, а также истребует проценты за их использование по ст. 395 ГК «Ответственность за неисполнение денежного обязательства».

Поэтому в случае обнаружения «лишних» денег на своем счете следует сразу поставить банк в известность, обратившись в службу поддержки.

Самые частые вопросы об ошибочных переводах

Можно ли вернуть деньги, если отправил не на ту карту?

Если вкратце, то да, можно. При этом события могут развиваться по двум сценариям.

1. Отправитель перевода обращается к получателю перевода через его банк. Клиент признает ошибку и добровольно возвращает деньги.

2. Если получатель не возвращает деньги, отправитель обращается в суд, подкрепив иск доказательствами совершения операции. Если ответчик не сможет доказать свое право на получение перевода, суд обяжет его вернуть деньги и выплатить неустойку.

Как вернуть ошибочный перевод в «Сбербанке Онлайн»?

Отменить операцию можно только в том случае, если она еще не проведена, то есть платеж не отмечен зеленой галочкой. В случае обнаружения ошибки надо как можно скорее звонить в контактный центр Сбербанка с просьбой заблокировать перевод. Банк вправе потребовать разъяснения, по какой причине вы хотите отменить платеж. В любом случае обращение будут зафиксировано, что может пригодиться в дальнейшем.

Когда деньги уже перечислены, остается обращаться напрямую к получателю перевода (если известен его номер телефона) или действовать через банк получателя, чтобы тот, в свою очередь, посодействовал в возврате ошибочно отправленных средств. В случае отказа вернуть деньги можно только через суд.

Почему банк просто не снимет мои деньги с чужой карты?

Проводить подобные операции банк попросту не имеет права, и на самом деле это хорошо. В противном случае такая возможность обернулась бы против добросовестных граждан. Например, любой мошенник мог бы сначала приобрести товар или услугу, а затем обратиться в банк с просьбой «откатить» платеж. Либо же недобросовестный сотрудник банка беспрепятственно мог бы осуществлять переводы с клиентских счетов в свою пользу. Запрет на снятие денег с чужой карты — это гарантия безопасности ваших собственных средств.

Как вернуть деньги от мошенников, переведенные им на счет?

Мошенники часто пользуются подобной схемой: присылают СМС или даже звонят с просьбой вернуть якобы ошибочно зачисленный платеж, или под видом сотрудников банка просят назвать реквизиты карты для отмены операции, которой на самом деле и не было. Иногда доверчивые граждане попадаются на эту уловку и переводят жуликам собственные деньги, не проверив, а был ли действительно этот ошибочный перевод. Если вы стали жертвой мошенников, пишите заявление в полицию. В случае подтверждения не единичности эпизода правоохранительные органы возбудят уголовное дело и передадут его в суд. У вас также есть право обратиться в суд самостоятельно.

Памятка

- Чтобы не пришлось исправлять ошибку, не совершайте ее. Обязательно проверяйте реквизиты переводов и номера телефонов, на которые планируете отправить деньги. Корректное заполнение данных при переводе — это сфера ответственности клиента, банк не может и не должен отвечать за чужие ошибки.

- Если ошибочный перевод все-таки ушел, обратитесь напрямую к получателю платежа или в банк получателя. Если договориться с получателем ошибочного перевода не удастся, можно обратиться в суд.

Клиенты банков через сервис «Обращение в банки» на сайте Ассоциации российских банков (АРБ) периодически обращаются с жалобами на то, что зачастую в их кредитные истории не попадает информация о досрочном погашении кредита. Такого рода ошибки затрудняют или делают невозможным получение гражданами новых кредитов.

Представители банков и бюро кредитных историй (БКИ) ответили для посетителей сайта АРБ, что делать клиенту, который обнаружил некорректную информацию в своей кредитной истории, и в какой срок банки и БКИ должны внести изменения в кредитную историю в случае выявления ошибки.

Примеры обращений в банки о задержке или ошибке в обновлении данных кредитных бюро, поступившие через сервис на сайте АРБ:

«17 октября 2016 мною был досрочно погашен кредит. Оператор уверял, что 20 октября занесутся изменения в базу кредитных историй. Справка о погашении кредита получена. Но в кредитном бюро статус моего договора по-прежнему остается открытым. Какое заявление или претензию мне надо написать, чтобы банк в ближайшее время внес изменения в кредитную историю?».

«Обратился в банк, предлагавший объединение и рефинансирование кредитов, но получил отказ. Мне разъяснили ситуацию: «У Вас очень хорошая кредитная история. За весь период имеющихся кредитов в различных банках нет просрочек. Но есть одна проблема — помимо заявленных кредитов для рефинансирования у Вас есть еще один активный на 1000000». Я сначала не понял — откуда. Но при выяснении получилось, что это якобы не закрытый кредит от вашего банка, который я брал в 2014 г. и досрочно погасил в апреле 2016 г. При обращении в отделение вашего банка, где я его получал, мне ответили, что со стороны банка все сделано. Я попросил выдать мне справку и внести изменения в кредитную историю для изменения ситуации. На что получил ответ, что ваш банк этого не может».

«Из-за ошибки не могу взять кредит в другом банке, так как кредит числится списанным. Как мне известно, в случае если заемщик признается неплатежеспособным, банк может списать задолженности по кредиту и такие кредиты показаны со статусом «Списан», но в моем случае все платежи были внесены своевременно. Очень прошу, пожалуйста, помогите».

Что делать клиенту, который обнаружил некорректную информацию в своей кредитной истории (в частности, в связи с неотражением информации о досрочно погашенном кредите)?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

Если заемщик обнаружил в кредитной истории неверную запись (или отсутствие записи, которая в ней должна быть), по закону «О кредитных историях» у него есть право оспорить ее. Для этого надо связаться или с НБКИ, или с кредитором, который такую запись внес. После получения заявления гражданина на оспаривание какой-либо записи в кредитной истории, кредитное бюро должно провести дополнительную проверку данной информации, запросив ее у кредитора.

Кредитор, в свою очередь, обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в некоторых случаях и раньше, представить в кредитное бюро либо информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком, либо исправить его кредитную историю в оспариваемой части? направив при этом в бюро кредитных историй соответствующие достоверные сведения.

Александр Чернов, директор департамента риск-менеджмента Росгосстрах банка

Наиболее оперативным вариантом при обнаружения некорректной информации о своей кредитной истории является обращение в банк, выдавший кредит, по которому имеется неверная информация в бюро. В этом случае можно получить информацию в печатном виде (в виде справки, выписки по счету и т.д.) о досрочном закрытии кредита. Банк в свою очередь должен исправить по заявлению клиента данные о кредитной истории.

Предусмотрен также второй вариант (по закону «О кредитных историях»): это обращение в бюро кредитных историй с заявлением о необходимости внесения изменений в кредитную историю. Срок рассмотрения запрос – 30 дней, и в течение этого периода бюро обращается в банк с описанием претензии, а банк в течение 14 дней обязан внести корректную информацию в кредитную историю клиента.

На примере банковских кредитов ошибки в кредитных историях зачастую связаны не столько с недисциплинированностью банков, предоставивших кредит, сколько с техническими проблемами, связанными с различными форматами обмена между банками и бюро кредитных историй. В настоящее время закон определяет только состав информации и атрибутов, которые должны содержаться в кредитных историях, но каждое бюро кредитных историй трактует этот набор атрибутов с учетом специфики программного обеспечения, используемого данным бюро.

В результате банк, взаимодействующий с несколькими бюро, должен поддерживать несколько зачастую не связанных между собой вариантов обмена информацией, иметь в своем штате специалистов, которые разбираются в нюансах технического взаимодействия с каждым бюро, своевременно успевать реагировать на изменения в форматах обмена, которые происходят регулярно. Одним из возможных способов решения данной проблемы была бы стандартизация на законодательном уровне форматов обмена, позволяющая получать и отправлять кредитные истории в единой системе координат.

Станислав Дужинский, аналитик ХКФ банка

Если клиент знает, какой именно банк передал ошибку, ему необходимо прийти в этот банк и подать заявление на исправление кредитной истории. Средний срок исправления кредитной истории, по заявлениям принятым в банке Хоум Кредит, составляет три рабочих дня.

Если клиент не знает, какой банк передал ошибку – ему необходимо прийти в бюро и там подать заявление на исправление кредитной истории (в любом бюро клиент может воспользоваться правом раз в год получить бесплатный кредитный отчет). Бюро перенаправит заявление банку. На ответ по заявлению, поступившему от бюро, по закону о кредитных историях, банку отводится 14 дней.

Если клиент не знает, в каких бюро хранится его кредитная история, он может сделать запрос в центральный каталог кредитных историй (ЦККИ). Сделать это можно следующими способами:

1) Создать, обратившись в банк, код субъекта кредитной истории, затем при помощи этого кода самостоятельно сделать запрос в ЦККИ через сайт ЦБ РФ: https://www.cbr.ru/ckki/?Prtid=subject и получить список бюро по электронной почте.

2) Направить запрос в ЦККИ без использования кода, обратившись в офис банка, который предоставляет такую услугу (в ХКФ такая возможность уже реализована).

Игорь Лисянский, директор по продуктам и маркетингу «Эквифакс Кредит Сервисиз»

Клиент может обратиться с заявлением о внесении изменений в кредитную историю напрямую к кредитору или в бюро кредитных историй, в котором не отразилось досрочное погашение. Срок рассмотрения заявления в кредитном учреждении регулируется внутренними документами учреждения. В случае обращения клиента в БКИ, заявление может рассматриваться в течение 30 дней. Этот срок предусмотрен законом «О кредитных историях».

Банк ВТБ, пресс-служба

При обнаружении некорректной информации клиент должен обратиться с претензией в тот банк, где обслуживает данный кредит. Банк должен скорректировать информацию о кредитной истории и сообщить клиенту в течение 30 дней.

В какой срок кредитор должен уведомить БКИ об изменении в кредитной истории (в частности, о досрочном погашении кредита)?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

В соответствии с пунктом 5 статьи 5 закона «О кредитных историях» источники формирования кредитной истории (кредиторы) должны представлять информацию в бюро кредитных историй не позднее пяти рабочих дней со дня совершения действия (наступления события), информация о котором входит в состав кредитной истории (в т.ч. и по досрочному погашению кредита), либо со дня, когда источнику формирования кредитной истории стало известно о совершении такого действия. При этом кредиторы представляют информацию в бюро кредитных историй в форме электронного документа.

Александр Чернов, директор департамента риск-менеджмента Росгосстрах банка

Согласно закону банк обязан уведомлять бюро кредитных историй о всех событиях в кредитной истории в срок не более 5 дней с момента события, в том числе и по событиям, связанным с досрочным погашением кредита. На практике информация отражается через 1-2 дня.

Станислав Дужинский, аналитик ХКФ банка

В соответствии с положениями действующего законодательства, о любых изменениях в кредитной истории банк должен уведомлять бюро в течение 5 дней после наступления события.

Игорь Лисянский, директор по продуктам и маркетингу «Эквифакс Кредит Сервисиз»

В соответствии с законом «О кредитных историях» кредитор должен предоставить информацию о досрочном погашении клиентом кредита в течение 5 дней после изменения информации в системе кредитора. Зачастую клиенты ошибочно считают, что, зачислив деньги на счет, досрочное погашение произошло. Если клиент внес денежные средства, а списание будет произведено в день очередного платежа, банк передаст информацию только после наступления этого события.

Банк ВТБ, пресс-служба

Кредитор обязан передавать любые изменения по кредиту (погашение, выход на просроченную задолженность и прочее) в БКИ в течение 5 рабочих дней.

Насколько оперативно БКИ должно внести соответствующие изменения в кредитную историю после получения информации от банка?

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ)

Процесс передачи данных в НБКИ у большинства кредиторов полностью автоматизирован. Соответствующая запись вносится в кредитную историю в тот же день, в который она получена от кредитора».

Игорь Лисянский, директор по продуктам и маркетингу «Эквифакс Кредит Сервисиз»

БКИ должно внести изменение в течение 1 рабочего дня после поступления обновлений от банка. По факту обновление информации производится в режиме онлайн.

Письмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача. Одним из досудебных способов возврата излишне уплаченных сумм является обращение к третьим лицам с письмом о возврате.

ФАЙЛЫ

Скачать пустой бланк письма об излишне перечисленных денежных средствах .docСкачать образец письма об излишне перечисленных денежных средствах .doc

Правовое регулирование

Организация при осуществлении расчетов может допустить переплату ввиду:

- невнимательности заполнявших документы сотрудников;

- недостоверности сведений бухгалтерской службы о размерах платежа.

Перечисление лишних денежных средств может быть осуществлено:

- сотруднику организации;

- контрагенту;

- государственным органам (в казначейство, в налоговую службу, в инспекции и т.д.).

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду.

Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм.

Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение.

Структура документа

Письмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

- фирменное наименование компании, направляющей письмо;

- исходящий номер документа и дату его составления;

- полное название адресата (наименование предприятия, адрес, ФИО руководителя);

- обращение к руководителю (например, «Уважаемый Петр Петрович!»);

- фактические данные (дату, время перечисления средств, номер платежного поручения, сумму, насколько она превышает необходимые выплаты);

- причины переплаты (ошибка расчетчика, несвоевременное представление сведений специалисту и т.д.);

- просьбу вернуть суммы, выплаченные сверх нормы;

- точный размер подлежащих возврату средств;

- банковские реквизиты, по которым нужно произвести возврат;

- инициалы и должность подписывающего документ лица.

В письме можно указать законодательные акты, которые устанавливают обязательства по возврату неосновательно полученных сумм, а также уведомить контрагента о негативных последствиях, к которым приведет игнорирование просьбы о возврате.

Уведомление о возврате может быть подписано:

- руководителем организации или его заместителем (при условии подтверждения своих полномочий);

- главным бухгалтером;

- любым сотрудником предприятия при условии скрепления подписи гербовой печатью компании.

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация.

К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

- платежные поручения;

- выписки из банка по счету;

- акты сверки взаимных расчетов.

Сроки составления

ГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах.

Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней.

Кому направляется и как передается

Письмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность.

Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

- через канцелярию или приемную руководителя, при условии проставления на втором экземпляре письма фирменного штампа, даты и подписи получившего документ сотрудника;

- по акту приема-передачи, в котором будет указана подпись получившего письмо должностного лица;

- ценным письмом с описью сложения, если контрагент отказывается самостоятельно принимать извещение.

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке.

Ошибки

Среди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

- неправильное заполнение банковских реквизитов для возврата;

- отсутствие гербовой печати организации (если письмо составлено не на фирменном бланке и подписано не руководителем, а иным должностным лицом);

- необоснованность требования (отсутствие данных о платеже и размерах переплаты).

При наличии таких ошибок отказ в возврате средств будет правомерным.

Срок хранения

В соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет.

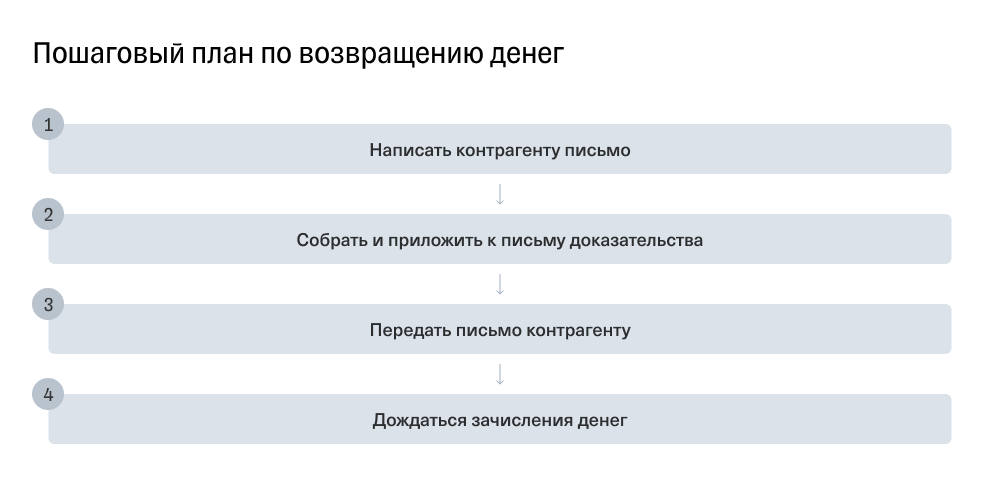

Отправил деньги не той компании. Как их вернуть на расчетный счет?

Редактор: Анастасия Пасютина

Если деньги уже зачислили на счет, нужно написать письмо о возврате. В статье — образец письма

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделитесь статьей

Если деньги уже зачислили на счет, нужно написать письмо о возврате. В статье — образец письма

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделитесь статьей

ИП Александр спрашивает: «Я случайно перечислил деньги не той компании. Как их теперь вернуть на счет?»

Бухгалтер Тинькофф Бизнеса Виктория Губина рассказывает, как написать письмо на возврат денег, которые отправили по ошибке, и как действовать в такой ситуации. В статье — образец письма: вы можете взять его и использовать в своей работе.

Если случайно перевели деньги не тому контрагенту или заплатили по договору больше, чем нужно, эти деньги можно вернуть.

План действий зависит от того, когда вы заметили неправильное списание:

-

до зачисления денег на счет контрагенту;

-

после зачисления денег на счет контрагенту.

До зачисления денег на счет. Вам может помочь банк. Отменить операцию можно, если деньги еще не поступили на счет получателя. Обычно перевод занимает до двух дней. Если заметили ошибку в этот срок, позвоните в банк и попробуйте отменить операцию.

После зачисления денег на счет. Если деньги уже зачислены, попробуйте решить проблему с контрагентом мирно.

По закону у контрагента есть семь дней с момента получения письма, чтобы вернуть деньги. Если за это время деньги не вернули, можно обратиться в суд, но не сразу: должно пройти 30 дней с момента, как контрагент получил ваше письмо.

Например, контрагент получил письмо 1 июля. Он должен вернуть ваши деньги до 8 июля. Если он этого не сделал, вы сможете пойти в суд только 31 июля.

День отправки письма учитывать не надо: он может не совпасть с днем получения. Такое может случиться, если вы отправляли письмо почтой.

Установленной формы письма на возврат нет, его можно составить самостоятельно. Рассказываем, какую информацию стоит включить в письмо, чтобы повысить шанс возврата.

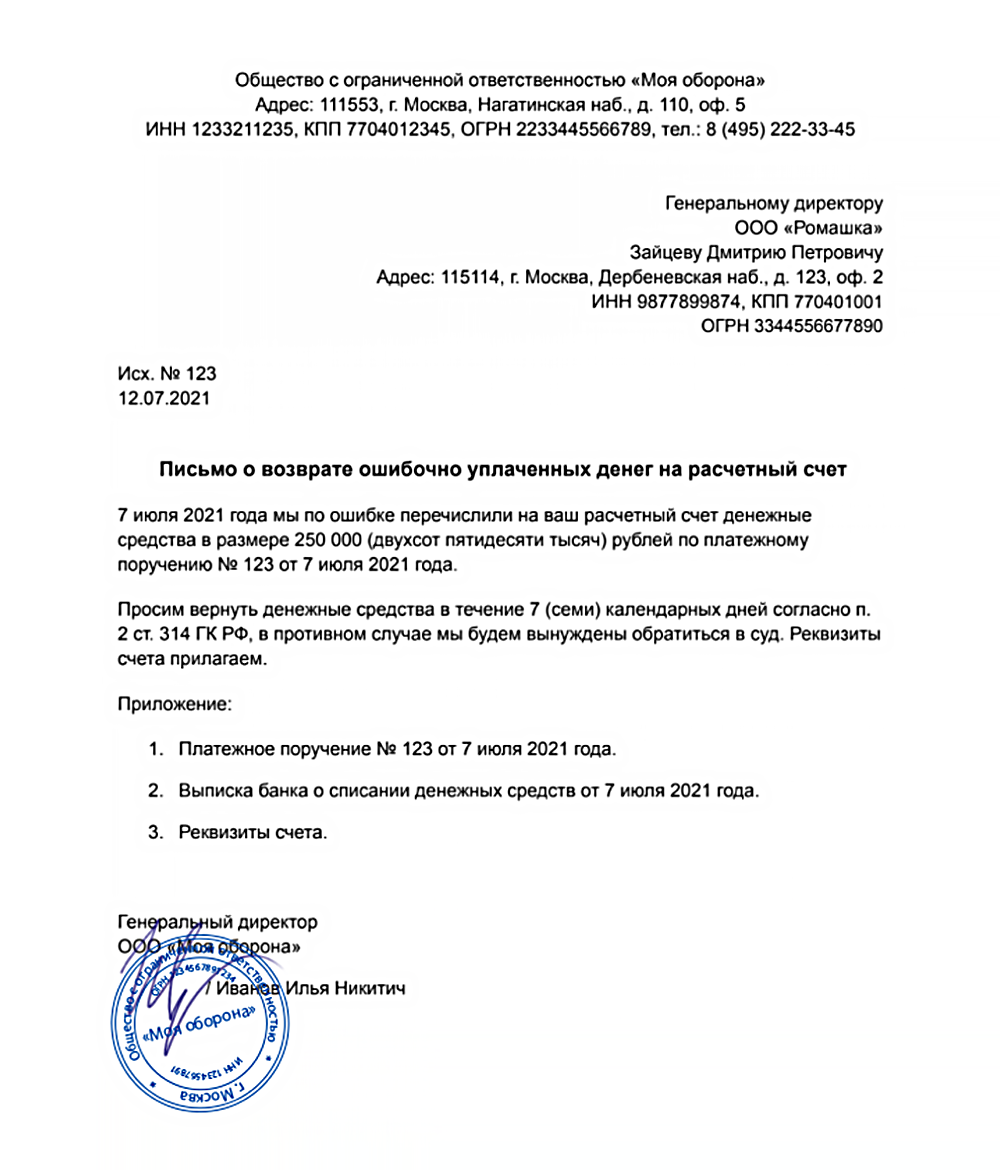

Реквизиты вашей компании или ИП. Напишите их в шапке письма. Если пишете на фирменном бланке, дублировать реквизиты не надо.

Имя и должность руководителя компании, которой вы неправильно отправили деньги. Советуем также указать сведения об организации.

Номер и дату письма. Укажите исходящий номер письма и дату отправления. Их можно будет использовать как доказательство в суде.

Название письма. Например, если вы перевели оплату не тому контрагенту, то «Письмо о возврате ошибочно уплаченных денег на расчетный счет». А если переплатили — «Письмо о возврате излишне уплаченных денег на расчетный счет».

Подробное описание ситуации:

-

Причину возврата денег.

-

Сумму, которую нужно вернуть.

-

Номер платежного поручения и дату его составления.

-

Номер договора и дату его заключения, если вы переплатили контрагенту, с которым у вас есть договор.

Отдельно пропишите сроки возврата денег — семь дней с момента получения письма. По закону, если контрагент не вернет деньги за это время, на сумму будут начисляться проценты.

Приложения. Отправьте вместе с письмом документы, которые доказывают, что вы перечислили деньги. Если переплатили, нужны такие документы: акт сверки взаиморасчетов, платежное поручение и выписка из банка о списании. А если отправили деньги по ошибке — только платежка и выписка.

Подпись и печать. Документ должен подписать руководитель компании или главный бухгалтер. Если письмо написано не на фирменном бланке, поставьте печать.

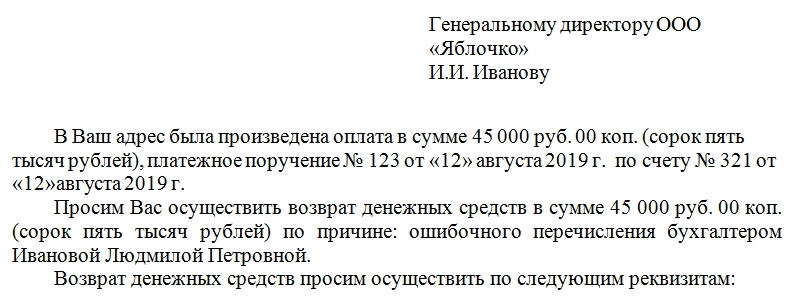

Письмо о возврате выглядит примерно так:

Мы подготовили для вас шаблон письма. Вы можете сохранить его в свои «Гугл-документы» и заменить выделенный желтым текст на свой.

Есть два способа передать письмо на возврат денег — лично и почтой.

Лично. Вы можете поехать в офис партнера самостоятельно или нанять курьера. Возьмите два экземпляра письма: один вы отдадите контрагенту, а другой оставите себе.

Попросите партнера поставить на письмах дату получения и подпись. Так вы зафиксируете дату, когда передали письмо, это может пригодиться, если дело дойдет до суда.

Если руководителя нет на месте, можно передать письмо секретарю или главному бухгалтеру. Тогда отметку о получении должен поставить сотрудник, который принял документ.

Почтой. Отправьте письмо с описью вложения и уведомлением о вручении. В описи перечислите все документы, которые вы отправляете.

Сохраните уведомление: оно может пригодиться в суде. Также его может запросить налоговая для проверки переводов.

Срок 30 дней будет действовать с момента получения компанией письма.

Рекомендуем написать СМС или электронное письмо руководителю компании: это может ускорить возврат денег.

По закону у вас есть три года со дня отправки денег, чтобы подать контрагенту просьбу об их возвращении. Если вы отправили деньги больше трех лет назад, обращаться в суд уже бесполезно, но все еще можно попробовать договориться с контрагентом.

Сколько бы времени ни прошло, партнер может не возвращать вам деньги, а учесть их в счет будущих договоров. Можете использовать такую возможность как запасной вариант, когда будете отправлять письмо контрагенту.

Например, вы по ошибке перевели поставщику больше денег, чем было указано в договоре. Вы можете доказать ему факт зачисления и договориться, что он поставит вам материал на эту сумму.

Если вы больше не работаете с этим контрагентом и прошло больше трех лет, вернуть деньги не получится.

Если компания получила деньги по ошибке, она не может держать их у себя. На языке закона это называют

неосновательным обогащением, его нужно вернуть в течение семи дней после требования владельца.

Если контрагент не перечислит деньги обратно в этот период, вы имеете право взыскать проценты.

Если прошло больше 30 дней с момента, как контрагент получил письмо, вы можете идти в суд и требовать возврата всей суммы с процентами.