Ни один учетный специалист не застрахован от ошибок и других «косяков». В этом случае на помощь приходит бухгалтерская справка об ошибке. Рассмотрим, когда ее составляют и для каких целей.

Понятие

Любая бухгалтерская справка об исправлении ошибки не просто констатирует ее наличие, но и одновременно вносит коррективы в учет. А именно:

- доначисляет определенную сумму;

- сторнирует сумму.

Также см. «Двойная запись в бухучете: значение и примеры».

Виды

Имейте в виду: обязательного или рекомендованного образца бухгалтерской справки об ошибке в действующем законодательстве нет. Поэтому желательно иметь свой бланк в рамках учетной политики предприятия. Правда, разработать стандартную форму на все случаи – не так просто. Дело в том, что ошибки могут быть самых разных видов – технические, счетные и др. Их правовое пояснение будет отличаться как по содержанию, так и объему.

На практике, бухгалтерскую справку об ошибке чаще всего формируют в следующих ситуациях:

- занижена база по страховым взносам;

- неправильный расчет социального пособия (по болезни, материнству и др.);

- по налогу на прибыль (например, выпавшие доходы/расходы);

- при расчете оплаты труда, и др.

Структура

Обратите внимание, что любой образец бухгалтерской справки об исправлении ошибки должен включать:

- причину возникновения недочета;

- все варианты суммы, которая влияет на бухучет, а также корректировочные проводки;

- даты: допущения ошибки, ее выявления и внесения исправлений.

В конце бухгалтерской справки об ошибке ее составитель ставит свою подпись. А потом снизу к ней примыкает автограф главного бухгалтера. После этого данный документ служит основанием для коррекции в учете.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

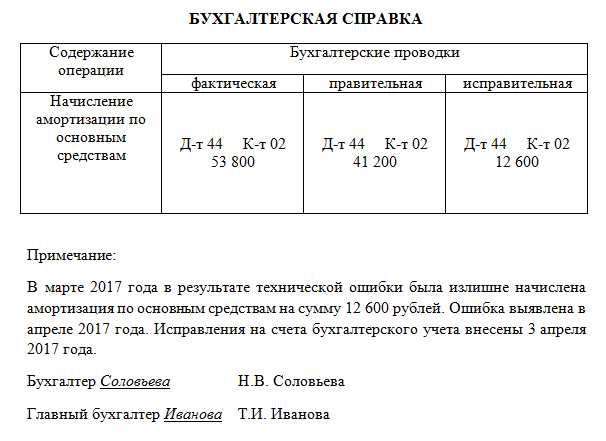

Подтверждение исправлений: образец

Допустим, что бухгалтер ООО «Гуру» Н.В. Соловьева нашла ошибку в амортизационных отчислениях за март 2017 года: было отражено 53 800 руб., но согласно правильным расчетам – 41 200 руб. Излишек сторнирован при помощи проводки:

Дт 44 Кт 02 – 12 600.

В данном случае образец бухгалтерской справки об ошибке выглядит примерно так:

Также см. «Самые распространенные бухгалтерские нарушения».

Каким ошибкам приоритет

Имейте в виду, что приоритет нужно отдавать таким бухгалтерской справке об исправлении ошибки, которая носит существенный характер. В законе даже есть ее определение: она сама по себе или вместе с иными ошибками за один и тот же отчетный период может повлиять на экономические решения лиц, которым предназначена бухгалтерская отчетность предприятия. В первую очередь, речь идет о владельцах бизнеса, участниках и акционерах.

Причем существенность ошибки фирма устанавливает самостоятельно. Основные критерии:

- величина;

- характер статей отчетности.

На это указано в пункте 3 ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (утв. приказом Минфина от 28.06.2010 № 63н).

Если же понадобилось оформить бухгалтерскую справку об ошибке в налоговой базе, то руководствуйтесь п. 1 ст. 54 НК РФ. Принцип такой: «косяки» прошлых периодов пересчитывают за период совершения ошибки. Если таковой установить невозможно, то перерасчет базы и налога делают за период обнаружения ошибки либо иного искажения.

Также см. «Образец и назначение бухгалтерской справки-расчета».

Бухгалтерская справка об исправлении ошибки — правила ее оформления должен знать каждый бухгалтер, поскольку ситуации, требующие исправления, возникают в учете часто. Рассмотрим, как ее составить, в нашей статье.

Назначение бухгалтерской справки

Бухгалтерская справка — универсальный первичный документ, который используется:

- для исправления ошибок, допущенных при оформлении типовых учетных операций;

- проведения операций, требующих ручного распределения начисленных сумм;

- оформления проводок, для которых отсутствуют типовые формы учетных документов.

Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период.

Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы.

Подробнее об особенностях процедуры исправления ошибок в зависимости от их существенности и от того, когда они выявлены, читайте в статье «Способы исправления в бухгалтерском учете и отчетности».

Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет (ст. 313 НК РФ), и за счет этого сохранять правильность соотношения между данными 2 учетов.

Если вы выявили ошибку при расчете налога на прибыль, например, не учли какие-то расходы и переплатили налог, то для ее исправления также необходимо оформить бухгалтерскую справку. Получите пробный бесплатный доступ к «КонсультантПлюс». и переходите к образцу оформления документа.

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2023)».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.

Нюансы основного содержания справки

В основной части бухгалтерской справки, посвященной исправлениям, должны быть подробно изложены:

- суть сделанной ошибки;

- номера и даты документов, с которыми связаны исправления;

- обоснование исправлений и принятые решения по корректировкам;

- необходимые расчеты с их разбивкой по периодам, к которым относятся рассчитанные суммы, если это имеет значение для бухгалтерского учета и расчета налогов.

В текст справки могут не входить сами расчеты, необходимые для ее составления. Они так же, как и копии первичных документов, при принятии к учету которых изначально была допущена ошибка, могут быть приложениями к справке.

Обязательным условием будет одновременное отражение проводок, относящихся к бухгалтерскому и налоговому учету. Для налогового учета справка послужит необходимым документальным обоснованием принятия к учету расходов (п. 1 ст. 252 НК РФ).

При ведении автоматизированного учета данные, относящиеся к налоговым, могут заполняться по бухгалтерским данным в автоматическом режиме при нажатии соответствующей кнопки, как это происходит в программе «1С». при заполнении документа «Операция (бухгалтерский и налоговый учет)». Если исправления касаются операций стандартного характера и влекут за собой изменения в нескольких накопительных регистрах, то в программах для внесения исправлений вместо бухгалтерской справки возможно использование такой операции, как «Корректировка записей регистров» (программа «1С»), которая позволит корректно сделать исправления во всех отчетах, где зафиксированы ошибочные данные.

Один из возможных образцов оформления бухгалтерской справки в связи с выявленной учетной ошибкой вы найдете на нашем сайте, вы можете скачать его по ссылке ниже:

Скачать образец справки

А что делать, если в текущем периоде выявили ошибки прошлых лет? Получите бесплатный пробный доступ к системе «КонсультантПлюс» и изучите как исправить такие ошибки на примерах с проводками.

Итоги

Бухгалтерская справка — первичный учетный документ, приобретающий особое значение в ситуациях, когда необходимо исправление допущенных учетных ошибок. Для большинства налогоплательщиков строго установленной формы такой справки нет, но тем не менее при ее оформлении требуется соблюдение определенных правил.

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР: коды ошибок

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. ЕФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

-

ИНН из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.14).

-

ИНН не соответствует сведениям о страхователе (код ВС.Б-СТРАХОВАТЕЛЬ.1.2).

-

СНИЛС из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.15).

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Подключиться к СБИС

Как исправить ошибки в подразделе 1.1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Если же сотрудник не подавал заявление о ведении трудовой книжки в электронном виде, а графа «Дата подачи заявления…» была ошибочно заполнена, то в корректирующем отчете нужно указать ранее проставленную дату и поставить знак «Х» в поле «Признак отмены».

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Как исправить ошибки в подразделе 1.2

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

-

Корректировка подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточненных сведений.

-

Корректировка подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KXZ1V

Корректировка бухгалтерского баланса за прошлый год — это исправление ошибки после сдачи финансового отчета в ИФНС. Для разных ситуаций порядок отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом № 402-ФЗ, бухотчетность, в общем случае, подписывается руководителем компании. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО утверждают финотчетность в период с 1 марта по 30 апреля следующего года (ст. 34 14-ФЗ от 08.02.1998). А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно (ст. 88 208-ФЗ от 26.12.1995).

В большинстве случаев в ФНС предоставляются сведения, которые еще не утвердили на собрании учредителей. Таким образом, становится закономерным вопрос, можно ли сдавать уточненный баланс за 2021 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

В ч. 5 ст. 18 закона 402-ФЗ о бухучете внесли изменения по корректировке годовых финотчетов. По новым правилам, скорректированную бухотчетность сдают до 31 июля или в течение 10 рабочих дней после того, как исправят отчетные показатели по аудиторскому заключению и заново утвердят бухгалтерские отчеты.

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

«Ошибка признается существенной, если ее значение искажает показатель любой строки отчета более чем на 10%».

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина № 63н от 28.06.2010, или ПБУ 22/2010, устанавливает ключевые правила исправления ошибок в бухгалтерском учете и отчетности за прошлые периоды после отчетной даты.

Алгоритм действия зависит от момента выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке.

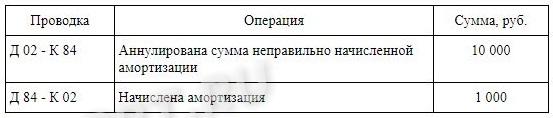

Разберемся, какие действия предпринять бухгалтеру в каждом случае и надо ли сдавать уточненный баланс, если показатели изменились, но отчетность уже утверждена. В этом случае бухгалтер корректирует записи уже в текущем периоде, не изменяя данные отчетного года и не сдавая уточненный баланс с приложениями. По правилам, при проведении корректировок финансовой отчетности компании с ней не может быть осуществлена бухгалтерская операция в прошлом, закрытом периоде. Проводка составляется с использованием счета 84 «Нераспределенная прибыль или непокрытый убыток» в корреспонденции со счетом, по которому была обнаружена существенная неточность. Для примера возьмем ситуацию, когда неправильно начислена амортизация. Проводка выглядит так:

Дата выявления ошибки

Мы определились, что направлять измененный отчет в ФНС после его утверждения не нужно. Теперь рассмотрим, как исправить ошибку «до утверждения». В этом случае обязательно сдайте уточненный баланс, форму 2 и другие отчеты. Но изменения следует вносить с учетом даты обнаружения ошибки. Законодатели в ПБУ 22/2010 предусмотрели несколько ситуаций. Рассмотрим каждую из них.

Ситуация № 1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер корректирует записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация № 2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Годовой отчет составлен, но еще не отправлен на проверку в госорганы и не передан на утверждение владельцам. Если ошибка выявлена в этот период, то сделайте все необходимые коррективы для нормализации бухгалтерской отчетности. Бухгалтер обязан исправить неточность и переформировать бухбаланс. Причем исправительные проводки вносятся последним месяцем отчетного периода (декабрь). Неправильная версия отчета подлежит замене на достоверный экземпляр.

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Отчет сформирован и отправлен в ФНС. После сдачи в отчете обнаружили существенное нарушение. Бухгалтер исправляет найденную ошибку, исправления в бухучете регистрирует декабрем. Затем формирует финотчет повторно, но уже с изменениями, и предоставляет его учредителям на рассмотрение. Бланки отчетных документов используются те же, только проставляется номер корректировки. Например, для подачи первого корректирующего отчета проставляют «001».

Как сдать уточненку

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС. Налоговики поясняют, если отчет не принят в обработку, нужно корректировочный или первичный отправить в ИФНС, — первичный, поскольку инспектор еще не принял и не приступил к проверке отчетности.

О том, какие формы бухотчетов необходимо составлять в обязательном порядке, читайте в отдельной статье «Формы бухгалтерской отчетности».

А вот что значит «отчет принят, требуется корректировка» — это означает, что налоговая приняла сформированный годовой отчет, но его надо исправить. Если уже сдали некорректную отчетность и налоговики приняли ее, отправьте корректировку с номером по порядку и сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректирующим отчетом.

Актуально на: 14 ноября 2017 г.

0

Ошибки при ведении бухучета и при составлении бухгалтерской отчетности, к сожалению, встречаются. Обнаружив ошибку, бухгалтер должен ее исправить. Для этого ему может понадобиться бухгалтерская справка об исправлении ошибки (или справка-расчет).

Бухгалтерская справка – это обычный первичный учетный документ, на основании которого оформляется факт хозяйственной жизни организации. Но составляется он для отражения тех операций и событий, для которых составление иных первичных документов не предусмотрено (ст. 313 НК РФ, ч. 1 ст. 9 Закона от 06.12.2011 N 402-ФЗ). Бухгалтерская справка-расчет предназначена для этих же целей, только в ней в обязательном порядке приводится расчет какого-либо показателя.

Соответственно, бухгалтерскую справку оформляют не только при выявлении ошибок, но и для учета операций, требующих дополнительных расчетов. К примеру, для учета первоначальной стоимости основного средства, которая складывается из цены приобретения ОС, расходов на его доставку, а также монтаж, при том, что на услуги по доставке и работы по монтажу составлены свои первичные документы.

Как оформляется бухгалтерская справка

Унифицированной формы бухгалтерской справки не существует. Поэтому организации самостоятельно разрабатывают и утверждают ее форму приказом руководителя. При этом в справке должны быть предусмотрены все реквизиты, обязательные для первичного учетного документа (ч. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ).

Составлением бухгалтерской справки единолично занимается бухгалтер. Вместе с тем, если факт хозяйственной жизни должен быть отражен на основании документа, в составлении которого должен участвовать не только бухгалтер, но и другие лица (к примеру, представитель контрагента при составлении акта о приеме товаров, поступивших без документов), то заменять его справкой нельзя.

Бухгалтерская справка об исправлении ошибки: образец

Приведем образец бухгалтерской справки об исправлении ошибки для такого примера.

ООО «Калейдоскоп» заключило гражданско-правовой договор на выполнение работ от 03.08.2017 с лицом, не зарегистрированным в качестве ИП. Стоимость работ по договору составила 98000 руб. После подписания акта выполненных работ исполнитель передал руководителю ООО «Калейдоскоп» заявление на предоставление профессионального вычета по НДФЛ в размере 42000 руб. и копии документов, подтверждающих его расходы. Однако в бухгалтерию заявление передано не было. Поэтому бухгалтер при выплате вознаграждения удержал НДФЛ со всей суммы.

В том же месяце исполнитель подал в бухгалтерию заявление о возврате излишне удержанного НДФЛ и тогда же «нашлось» его заявление на вычет. Бухгалтеру необходимо пересчитать НДФЛ и оформить бухгалтерскую справку.

![]()

Скачивание формы доступно подписчикам или по временному доступу

Скачать

Также читайте:

- Бухгалтерские ошибки подорожали

- Нужно ли представлять налоговикам регистры бухучета

- Как упрощенцу заполнить КУДиР при досрочной продаже ОС