Излишне взысканными суммами могут быть те, которые уплачены налогоплательщиком во исполнение документов налогового органа, в том числе, на основании неверного расчета налогового органа, ошибочного доначисления суммы налога в карточке расчетов с бюджетом.

Получается, что достаточно указать сумму в документе налогового органа для того, чтобы она считалась излишне взысканной?

Не совсем. В судебной практике сформирован подход, при котором любая сумма, уплаченная налогоплательщиком по инициативе налогового органа даже при отсутствии налоговой проверки и (или) требования об уплате налога (пеней, штрафа), может быть признана излишне взысканной.

Как уже сказано ранее, для того чтобы оценить суммы налогов как излишне уплаченные или излишне взысканные, нужно установить является их исчисление действиями налогоплательщика или налогового органа.

Излишняя уплата налога возникает в том случае, когда налогоплательщик, исчисляя подлежащую уплате в бюджет сумму налога, допускает ошибку в расчетах, например, вследствие незнания налогового законодательства.

В приведенном примере сумма налога является излишне уплаченной и подлежит возврату в соответствии со статьей 78 НК РФ, по общему правилу, без начисления процентов. Такая позиция отражена в постановлении Президиума ВАС № 16551/11 от 24 апреля 2012 года по делу № А41-36076/10.

А вот когда излишне уплаченная налогоплательщиком сумма зачтена инспекцией в счет недоимки, зафиксированной в решении по итогам налоговой проверки, которое в дальнейшем признано недействительным, тогда соответствующая сумма квалифицируется как излишне взысканная (постановление Президиума ВАС № 17231/12 от 11 июня 2013 года).

Каков срок подачи заявлений о зачете (возврате) излишне взысканной суммы налога?

Решение о возврате излишне взысканных сумм и процентов принимается налоговым органом на основании заявления налогоплательщика.

В соответствии со статьей 79 НК РФ налогоплательщик может обратиться за возвратом суммы с заявлением в налоговый орган в течение одного месяца с того дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

При этом пропуск срока подачи заявления в инспекцию на практике влечет отказ налогового органа в возврате суммы излишне взысканного налога.

Срок обращения с заявлением в суд – три года с того дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

Отсчет срока на обращение будет исчисляться с самой ранней из дат, которая подтверждает наличие у налогоплательщика информации о факте переплаты. Скажем, если вначале был получен акт сверки с указанием переплаты, а затем решение налогового органа об отказе в возврате переплаты, то срок на обращение в суд будет исчисляться с даты получения акта сверки.

Согласно постановлению Президиума ВАС № 12882/08 от 25 февраля 2009 года вопрос определения того момента, когда налогоплательщик узнал или должен был узнать о факте излишней уплаты налога, решается по рассмотрению совокупности всех имеющих значение в этом деле обстоятельств.

Такими могут быть, в частности, причины, по которой налогоплательщик допустил переплату налога, а также другие обстоятельства, которые могут быть признаны судом достаточными для признания срока на возврат налога не пропущенным.

Дата, с которой отсчитывается срок на возврат, может зависеть от «внешних» факторов таких, как изменение законодательства, судебная практика в пользу налогоплательщика.

Бремя доказывания обстоятельств, приведших к переплате налога, в силу статьи 65 АПК РФ возлагается на налогоплательщика.

Можно ли считать дату получения справки о состоянии расчетов тем моментом, когда налогоплательщик узнал о переплате?

Подобная справка является основой для начала отсчета срока только в том случае, если налогоплательщик впервые из нее узнал о переплате, которая ранее не могла быть выявлена другими способами.

А если возникли разногласия по сумме переплаты?

Налоговый орган по своей инициативе может предложить провести сверку. Инициировать сверку также вправе налогоплательщик. Сверка расчетов по налогам, сборам, пеням и штрафам проводится совместно. По итогам сверки налогоплательщик получает акт совместной сверки (подпункт 5.1 пункта 1 статьи 21 НК РФ). Однако в результате сверки могут быть выявлены разногласия и составлен акт с подписью налогоплательщика о разногласиях по суммам. Такая ситуация требует дополнительного рассмотрения документов, подтверждающих излишнее взыскание.

Повторю, что справки о состоянии расчетов с бюджетом и акты сверки расчетов, выдаваемые налоговыми органами, сами по себе не прерывают течение трехлетнего срока на обращение в суд за возвратом.

Может ли налогоплательщик попросить зачесть излишне взысканные суммы в счет предстоящих платежей?

Формально в статье 79 НК РФ указано на зачет излишне взысканных сумм в счет имеющейся недоимки или их возврат. Однако при наличии соответствующего заявления налогоплательщика проведение такого зачета не противоречит НК РФ.

В какой форме представляется заявление о возврате?

В соответствии с пунктом 2 статьи 79 НК РФ возврат суммы излишне взысканного налога осуществляется на основании письменного заявления налогоплательщика или заявления в электронной форме с усиленной квалифицированной электронной подписью, направленного по телекоммуникационным каналам связи.

С 1 июля 2015 года налогоплательщики-физические лица могут направить в налоговый орган заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) через Личный кабинет налогоплательщика, подписав его усиленной неквалифицированной электронной подписью.

Письменное заявление может быть составлено в произвольной форме.

Но ведь есть форма заявления о зачете (возврате), утвержденная ФНС?

Действительно, приложениями 8 и 9 к Приказу ФНС России № ММВ-7-8/182@ от 14 февраля 2017 года (зарегистрирован в Минюсте 17.03.2017 № 46000) утверждены формы заявления о возврате (зачете) суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа), используемые налоговыми органами при зачете и возврате сумм излишне уплаченных (взысканных) налогов, сборов, страховых взносов, пеней, штрафов.

Вместе с тем НК РФ не предусматривает представление заявлений на зачет (возврат) суммы налога по форме, установленной ФНС. Таким образом, форма указанного заявления может быть произвольной. И отказ налогового органа в проведении возврата или зачета по причине представления заявления по не установленной ФНС форме неправомерен.

Отметим, Приказом ФНС России № ММВ-7-8/478@ от 23 мая 2017 года утверждены рекомендуемые форматы представления заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и заявления о зачете суммы излишне уплаченного (подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) в электронной форме.

При каких условиях налоговый орган может отказать в зачете (возврате) излишне взысканной суммы?

Из пунктов 1, 3 статьи 79 НК РФ следует, что в принятии решения о проведении зачета (возврата) может быть отказано, если:

- в заявлении указано на проведение зачета в счет налога иного вида (с учетом пункта 1 статьи 12 НК РФ переплату по федеральным налогам можно зачесть только в счет федеральных налогов, по региональным — в счет региональных, по местным — в счет местных);

- заявление представлено в ненадлежащий налоговый орган (не по месту учета налогоплательщика);

- заявление на возврат представлено при имеющейся недоимке по налогам соответствующего вида, задолженности по пеням, штрафам (следует обратить внимание, что у налогового органа есть возможность зачесть излишне взысканную сумму в счет погашения задолженности налогоплательщика);

- заявление подано в налоговый орган по истечении одного месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога или со дня вступления в силу решения суда.

В чем специфика процедуры зачета (возврата) сумм страховых взносов, установленных Налоговым кодексом?

Возврат плательщику страховых взносов суммы излишне взысканных страховых взносов при наличии у него задолженности по соответствующим пеням, штрафам производится только после зачета этой суммы в счет погашения указанной задолженности по соответствующему бюджету государственного внебюджетного фонда, в который эта сумма была зачислена.

Возврат суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом сведения о сумме излишне уплаченных взысканных страховых взносов на обязательное пенсионное страхование представлены в составе сведений индивидуального (персонифицированного) учета и учтены на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством в системе обязательного пенсионного страхования.

Страховые взносы, которые установлены Федеральным законом № 212-ФЗ от 24 июля 2009 года, и страховые взносы, установленные НК РФ — разные обязательные платежи. Вопросам зачета (возврата) переплаты, а также погашения недоимки по страховым взносам, установленным до 1 января 2017 года, и задолженности по уплате пеней (штрафов) посвящено письмо Минфина № 03-02-07/2/11564 от 1 марта 2017 года.

Будут ли начисляться пени на недоимку по другому налогу при проведении зачета сумм излишне взысканного налога в счет ее погашения?

При зачете излишне взысканного налога в счет погашения недоимки, на основании статьи 75 НК РФ на сумму этой недоимки начисляются пени до момента принятия решения о зачете.

Здесь же обратим внимание на отличие процедур уточнения платежа, предусмотренной пунктом 7 статьи 45 НК РФ и зачета излишне уплаченного (взысканного) налога в счет недоимки. В результате уточнения налог фактически признается уплаченным должным образом, вследствие чего основания для начисления пени отсутствуют (письмо ФНС России № ЗН-4-22/6853 от 11 апреля 2017 года).

Можно ли сразу обратиться в суд с заявлением о возврате излишне взысканных сумм?

Излишне уплаченные налоги (пени, штрафы) необходимо отличать от излишне взысканных. За возвратом (зачетом) излишне взысканных сумм можно обратиться напрямую в суд, без предварительной подачи заявления в инспекцию. Об этом сказано в постановлении Президиума ВАС № 17413/09 от 20 апреля 2010 года.

Статья 79 НК РФ не содержит указаний на то, что обратиться с иском в суд налогоплательщик вправе при условии досудебного обращения к налоговому органу. Не установлен такой порядок и иным федеральным законом, что следует из пункта 65 постановления Пленума ВАС № 57 от 30 июля 2013 года.

Кроме того, положения об обязательном зачете сумм переплаты в счет погашения недоимки, задолженности по пеням, штрафам применимы лишь в случае возврата этих сумм налоговым органом в административном порядке, то есть, без обращения в суд. Вместе с тем обращением в налоговые органы по поводу возврата взысканных сумм пренебрегать не стоит. Во-первых, эта процедура — более короткая по времени: на принятие решения налоговому органу отводится, по общему правилу, 10 дней. Во-вторых, обращение в налоговый орган не требует уплаты госпошлины.

Представим, что налогоплательщик уплатил суммы, доначисленные по решению налогового органа, которое было принято по результатам рассмотрения материалов налоговой проверки. Может ли налогоплательщик подать заявление в суд о возврате этих сумм без обжалования указанного решения?

Может. Оспаривание ненормативных актов налоговых органов и истребование излишне взысканного налога — это независимые процедуры. Так сказано в определении Верховного Суда № 304-КГ16-3143 от 20 июля 2016 года.

Когда налогоплательщик оспаривает решение по проверке, то суд решает вопрос о законности этого ненормативного правового акта. По результатам соответствующей процедуры возможно признание решения недействительным, что, в частности, исключает последующее взыскание налога на его основании.

В том случае, если налогоплательщик инициирует процедуру истребования излишне взысканного налога, то суд также решает вопрос о законности ненормативного правового акта, в результате чего может быть уставновлена обязанность налогового органа возвратить налог, уже взысканный в излишней сумме на основании незаконного акта, без признания этого акта недействительным.

Излишне взысканные суммы возвращаются с процентами. Как начисляются такие проценты?

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата. Обратите внимание, что проценты начисляются не только на излишне взысканный налог, но и на авансовые платежи, сборы, пени, штрафы.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования (ключевой ставки) Центрального банка. Для определения размера ставки, действующей за календарный день, следует разделить ставку на количество дней в году.

Согласно письму ФНС России № НД-4-8/1968@ от 8 февраля 2013 года для расчета процентов необходимо брать число дней в году, равное 360.

В настоящее время целесообразно при расчете суммы процентов использовать фактическое число дней в календарном году (365 или 366, если год високосный). Именно этот показатель отражен в постановлении Президиума ВАС № 11372/13 от 21 января 2014 года.

При том, что рассмотренное дело касалось процентов, начисленных в соответствии со статьей 176 НК РФ за несвоевременный возврат возмещаемого НДС, выводы названного постановления распространяются и на статьи 78 и 79 НК РФ и используются в судебной практике в качестве универсального подхода.

Начисляются ли проценты на сумму излишне взысканного налога за день, в котором она возвращена налогоплательщику?

Проценты подлежат начислению за весь период использования бюджетом средств налогоплательщика. Начало исчисления этого периода приходится на день, следующий за днем изъятия средств, а завершение — на день фактического возврата средств на расчетный счет налогоплательщика в банке.

Об этом сказано в пункте 36 постановления Пленума ВАС № 57 от 30 июля 2013 года. Поскольку в этот день одновременно происходит и возврат средств, и продолжается их незаконное удержание налоговым органом (постановление Президиума ВАС № 11675/13 от 24 декабря 2013 года по делу № А40-62495/12-115-422).

Таким образом, период просрочки начинается со дня, следующего за днем взыскания, и заканчивается днем возврата включительно.

В случае, если проценты выплачены налогоплательщику не в полном объеме, налоговый орган должен самостоятельно принять решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне взысканного налога.

НК РФ предусмотрен срок принятия такого решения — в течение трех дней со дня получения налоговым органом уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств. В этот же трехдневный срок поручение на возврат процентов направляется на исполнение в Федеральное казначейство.

Означает ли отказ налогового органа в возврате по причине пропуска срока обращения в налоговый орган основанием для прекращения начисления процентов?

Нет. Срок обращения в налоговый орган не является пресекательным, то есть, не влечет потерю налогоплательщиком права на возврат суммы излишне взысканного налога. Налогоплательщик вправе обратиться за возвратом в суд.

Предположим, налоговый орган зачел излишне взысканные суммы в погашение недоимки по соответствующим налогам. Будут ли начисляться проценты в этом случае?

Будут. Обязанность налогового органа осуществить возврат суммы излишне взысканного налога предполагает начисление процентов при использовании любого способа восстановления имущественного положения налогоплательщика, в том числе при зачете (письмо ФНС № СА-4-7/15431 от 21 сентября 2011 года).

Облагаются ли возвращаемые из бюджета проценты налогом у получателя?

На основании подпункта 12 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль организаций не учитываются доходы в виде сумм процентов, полученных из бюджета (внебюджетного фонда) в соответствии с требованиями статей 78, 79, 176, 176.1 и 203 НК РФ.

Поэтому с суммы поступивших из бюджета процентов по статье 79 НК РФ налог на прибыль не уплачивается. По этим же основаниям не уплачивают налог и налогоплательщики, применяющие УСН.

Нормы, аналогичной той, что в подпункте 12 пункта 1 статьи 251 НК РФ, глава 23 НК РФ не содержит. Однако в соответствии с письмом Минфина № 03-04-07/33140 от 8 июня 2015 года суммы процентов, полученные физическими лицами в соответствии с статьями 78 и 79 НК РФ, не должны учитываться при определении налоговой базы по НДФЛ.

В этом письме приведены одновременно два разных основания освобождения от налогообложения: отсутствие у физического лица экономической выгоды при получении процентов и компенсационный характер процентов, то есть возмещение затрат, связанных с излишним удержанием налога.

С 2023 года в связи с введением единого налогового счета (ЕНС) и единого налогового платежа (ЕНП) действуют новые правила уплаты налогов, страховых взносов и иных платежей, администрируемых налоговыми органами.

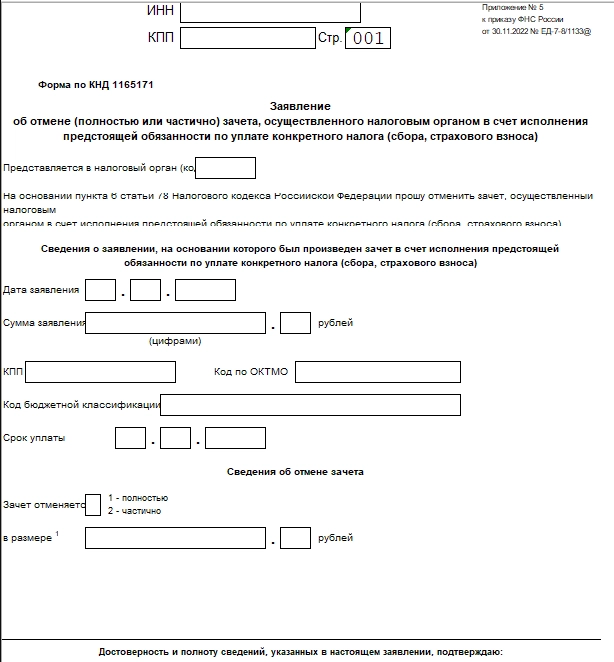

Скачать Заявление об отмене (полностью или частично) зачета по уплате конкретного налога

Это затронуло порядок зачёта уплаченных в бюджет сумм, и с 2023 года действует новая форма заявления (КНД 1165171) об отмене зачета по налогам и страховым взносам. Узнать про заполнение формы и скачать бланк можно из этой статьи.

На основании п. 6 ст. 78 НК налогоплательщик, плательщик сбора, плательщик страховых взносов /или налоговый агент вправе подать заявление об отмене полностью или частично зачета, проведённого налоговым органом в счет будущей обязанности по уплате конкретного налога.

То есть отменить зачет можно только по указанному основанию его проведения.

Так, если сумма положительного сальдо зачтена в счет уплаты налога за другое лицо или по решению налогового органа/суда, отменить зачет невозможно. Это не предусмотрено НК.

В этом случае ИФНС отменяет зачет последовательно – начиная с сумм, зачтенных в счет уплаты конкретного налога с наиболее ранним сроком уплаты.

Все про то, как заполнять декларацию по УСН при смене ставок, читайте новый разбор на «Клерке».

Форму заявления о полной или частичной отмене зачета с КНД 1165171 утвердил приказ ФНС от 30.11.2022 № ЕД-7-8/1133 в Приложении № 5. А в Приложении № и 6 описан её электронный формат.

Форма состоит из двух основных блоков:

сведения о заявлении, на основании которого был произведен зачет в счет будущей обязанности по уплате конкретного налога, сбора, страхового взноса;

сведения об отмене зачета.

Бланк заявления занимает один лист:

Бланк заявления о полной или частичной отмене зачета довольно простой, поэтому ФНС не приводит отдельно правила и порядок его заполнения.

Единственное, что в сведениях о зачете строку «в размере… рублей» заполняют только в случае частичной отмены зачета.

Бланк заявления 2023 года об отмене зачета можно скачать в приложении к статье.

![]()

50 Кб

, 52 загрузки

Право на отмену зачета

Принцип отмены зачета

Какой бланк использовать

Как заполнить

Важные документы

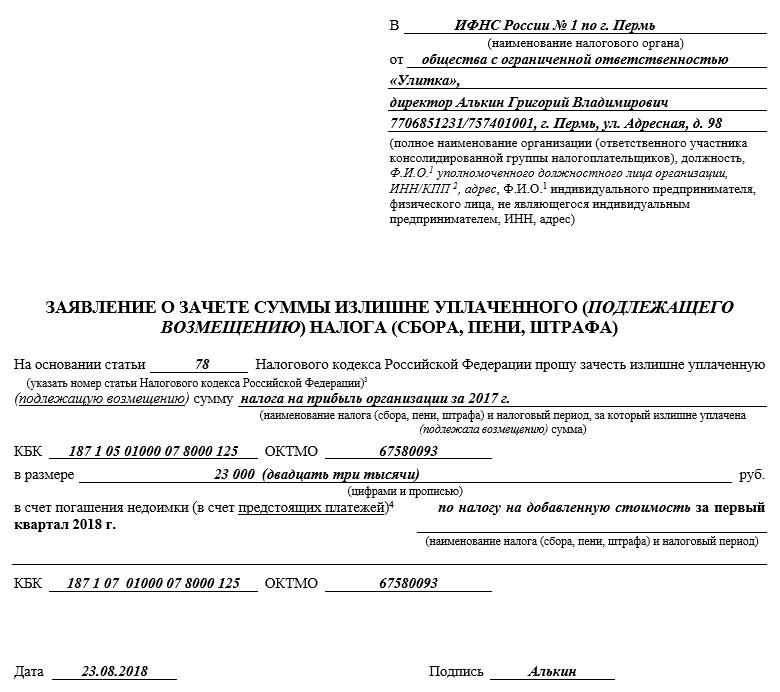

Составление заявления о зачете налога с одного КБК на другой – неизбежная часть процедуры по исправлению ошибки в работе бухгалтера при перечислении налоговой или иной выплаты в государственный бюджет.

ФАЙЛЫ

Скачать пустой бланк заявления о зачете налога с одного КБК на другой .docСкачать образец заявления о зачете налога с одного КБК на другой .doc

Что такое КБК

Под аббревиатурой КБК скрывается словосочетание «код бюджетной классификации». Вкратце раскрывая это понятие можно объяснить его так:

КБК – это многозначная, четырехступенчатая последовательность чисел, которая указывает всю информацию о произведенном платеже, путь, который он проходит, в том числе дает сведения о том, кто и куда оплатил средства, а также на какие цели они будут потрачены.

Например, если речь идет о налогах по УСН, то выплачивая их в бюджет, налогоплательщик указывает определенный КБК, опосредованно «покрывая» таким образом затраты, которые государство производит на работников бюджетной сферы: медицины, образования и т.п. (точно также и с другими сборами – все они имеет строго целевое назначение).

Если говорить более широко, то КБК позволяют отследить собираемость налогов по тому или иному направлению, делать необходимые мониторинги и с их учетом формировать и планировать будущие бюджетные траты по тем или иным статьям расходов.

Чем грозят ошибки в КБК

При выплатах в бюджет бухгалтеры предприятий и организаций, указывая КБК, иногда допускают ошибки. Они могут быть вызваны банальной невнимательностью, но чаще всего все же происходят просто по незнанию. Дело в том, что КБК меняются довольно часто и сотрудники коммерческих компаний не всегда вовремя успевают отследить данные изменения.

Ответственность за ошибки в КБК целиком и полностью лежит на плечах налогоплательщиков.

Если бухгалтер организации в платежных документах неверно указал КБК, это значит только одно: выплата уйдет не по назначению. То есть фактически деньги в бюджет поступят, но при этом правильно их распределить окажется невозможным, поэтому будет считаться, что государство эти средства не получило. В связи с этим специалисты налоговой службы оформят это как недоимку по соответствующей статье поступлений (даже если по другой статье вследствие такой путаницей образуется переплата), а, значит, в дальнейшем это повлечет за собой наложение на налогоплательщика пени и штрафов.

Что сделать для исправления КБК

Чтобы исправить КБК, достаточно написать заявление в территориальную налоговую инспекцию с просьбой об уточнении платежа и, при необходимости, указать в нем налоговый период и данные о налогоплательщике.

К заявлению следует присовокупить подтверждающие платежные поручения. После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам.

Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства.

Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

Особенности документа и общие моменты

Заявление о зачете налога с одного КБК на другой можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ. Мы в качестве примера возьмем стандартную форму, поскольку она содержит все необходимые строки, удобна и проста в заполнении.

Первым делом скажем о том, что вносить в бланк сведения можно как в компьютере, так и от руки. Если выбран второй вариант, то надо следить за тем, чтобы в документе не было неточностей, ошибок и правок. Если они все же случились, следует заполнить другой формуляр.

Заявление должно быть подписано заявителем или его законным представителем – руководителем организации или иным лицом, уполномоченным действовать от его имени.

Удостоверять документ при помощи штампа или печати нужно только тогда, когда такое условие прописано в учетных документах предприятия.

Бланк следует оформлять в двух одинаковых экземплярах,

- один из которых надо передать инспектору налоговой службы,

- второй, после проставления в нем отметки о принятии копии, оставить себе.

Такой подход в будущем позволит избежать спорных ситуаций с налоговой службой по поводу наличия заявления или сроков его подачи.

Образец заявления о зачете налога с одного КБК на другой

Сначала в бланк вписываются:

- адресат, т.е. название и номер налогового органа, в который будет подано заявление;

- реквизиты заявителя – его наименование, ИНН, ОГРН, адрес и т.д.

Затем в основном разделе указываются:

- номер статьи НК РФ, в соответствии с которой происходит составление данного заявления;

- налог, по которому произошла неверная оплата;

- номер КБК;

- сумма (цифрами и прописью);

- новое назначение платежа (по необходимости);

- новый КБК.

В завершении документ датируется и заявитель в нем расписывается.

Как переслать заявление в налоговую

Довести до налоговой службы заявление можно несколькими путями:

- наиболее надежный и доступный– добраться до территориальной инспекции и отдать заявление инспектору лично;

- можно передать заявление с представителем, на руках у которого будет заверенная должным образом доверенность;

- отправить заявление через почту России с описью вложения заказным письмом с уведомлением о вручении;

- через электронные средства связи, но только если у организации есть официальная электронная цифровая подпись.

Дата публикации: 16.02.2023 05:40

С 1 января 2023 года для всех налогоплательщиков введен институт Единого налогового счета – новая система, предполагающая перечисление налогоплательщиком всех платежей на один счет для последующего их перераспределения налоговым органом (Федеральный закон от 14.07.2022 № 263-ФЗ).

Налогоплательщик вправе распорядиться денежными средствами, формирующими положительное сальдо его единого налогового счета путем возврата либо зачета в порядке предусмотренном НК РФ.

В связи с переходом на новую систему расчетов с бюджетом приказом ФНС России от 30.11.2022 N ЕД-7-8/1133@ утверждены новые формы заявлений о зачете/возврате:

— заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1112542);

— заявления о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента (КНД 1150057);

— заявления об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) (КНД 1165171).

Данным приказом утвержден также формат представления заявлений в электронной форме.

В ст. 78 и ст. 79 НК РФ четко определены способы предоставления указанных заявлений в налоговый орган.

Так заявление о распоряжении путем возврата суммой денежных средств, формирующих положительное сальдо единого налогового счета плательщик вправе предоставить в налоговый орган через Личный кабинет, по ТКС либо на бумажном носителе, а вот заявление о распоряжении путем зачета суммой денежных средств, формирующих положительное сальдо единого налогового счета и заявление об отмене (полностью или частично) зачета, осуществленного налоговым органом в счет исполнения предстоящей обязанности по уплате конкретного налога налогоплательщик вправе предоставить только через Личный кабинет либо по ТКС.

Что делать с переплатой по налогам на ЕНС

С 2023 г. компании и ИП столкнулись с единым налоговым счетом. Разберемся, где отражается переплата по налогам по ЕНС и как ее вернуть или зачесть.

В каких случаях возникает переплата

Начиная с 1 января 2023 г., в стране введена новая система расчетов с бюджетом — перечисление денежных средств на единый налоговый счет или ЕНС.

Для сведения: как платить ЕНС

На нем учитывают все платежи по налогам, страховым взносам (кроме взносов от несчастных случаев), пени, проценты и штрафы ИНФС и т. д. Исключением являются государственные пошлины, по которым нет исполнительных документов, НДФЛ, уплаченному за иностранца по патенту, НПД, сборы за пользование объектами животного мира и водных биоресурсов.

До 2023 г. ИФНС уведомила организации о состоянии расчетов с бюджетом, при наличии расхождений юрлица и ИП вправе были предоставить в налоговую возражения. Начальное сальдо в сверке включало и денежные средства, которые компания в бюджет уплатила излишне, со дня перевода которых прошло не более 3 лет, переплата свыше трех лет в ЕНС не отразится. В письме Федеральной налоговой службы № СД-3-8/15024@ от 28.12.2022 сказано, что заявление о зачете или возврате денежных средств по излишне уплаченным суммам плательщики, на основании ст. 78, подают в течение трех лет со дня уплаты. Суммы переплаты ЕНС свыше 3 лет не включает.

Вот примеры, когда у организации возникает положительное сальдо:

- предоставлена корректировочная декларация к уменьшению;

- ошибка бухгалтера, который осуществляет платежи, или иного ответственного сотрудника и т. д.

Как о ней узнать

Проверьте состояние единого счета организации в личном кабинете налогоплательщика (или ЛК) или закажите справку о наличии сальдо. В ЛК информация представлена оперативно, а при заказе справки срок исполнения соответствует пяти рабочим дням. Чтобы заказать справку, воспользуйтесь сервисами операторов электронного документооборота, обратитесь в инспекцию лично или дистанционно через ЛК.

Возникает вопрос, что делать, если переплата по ЕНС у организации: если на ЕНС компании или ИП образовалась излишняя уплаченная сумма, компания вправе произвести зачет или вернуть ее на расчетный счет. Основное преимущество ЕНС — сокращение сроков возврата. Порядок указан в ст. 79 НК РФ.

Вот что значит переплата, подлежащая распределению в ЕНС: значение в этом столбце не говорит о наличии переплаты или недоимки у компании. Это сумма, которую инспекции распределят по итогам сдачи уведомлений или отчетности (по их последнему сроку). В информационном сообщении о состоянии расчетов с бюджетом дано следующее описание:

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

Плательщик вправе осуществить возврат или зачет излишне уплаченных сумм, если остальная налоговая обязанность исполнена. Так, чтобы вернуть переплату по налогу на прибыль в ЕНС, подайте заявление в инспекцию на бумажном носителе, по телекоммуникационным каналам связи через оператора ЭДО, ЛК на сайте ИФНС (форма по КНД 1112542 из Приказа ФНС России № ЕД-7-8/1133@ от 30.11.2022). Не позднее следующего дня после дня получения заявления инспектор направит его в Казначейство. Не забудьте указать в форме заявления информацию о банковском счете организации, иначе есть риск увеличения сроков возврата. Вернут сумму, которая указана в заявлении, но не больше, чем положительный остаток на едином налоговом счете. Если налоговики не вернут денежные средства вовремя, то с 11-го рабочего дня после предоставления заявления, на основании п. 9 ст. 79 НК РФ, начнут начисляться проценты.

Для сведения: перенос переплаты по ЕНП в 1 С бухгалтерия

Что происходит с переплатой

Плательщик вправе осуществить возврат или зачет излишне уплаченных сумм, если остальная налоговая обязанность исполнена. Так, чтобы вернуть переплату по налогу на прибыль в ЕНС, подайте заявление в инспекцию на бумажном носителе, по телекоммуникационным каналам связи через оператора ЭДО, ЛК на сайте ИФНС (форма по КНД 1112542 из Приказа ФНС России № ЕД-7-8/1133@ от 30.11.2022). Не позднее следующего дня после дня получения заявления инспектор направит его в Казначейство. Не забудьте указать в форме заявления информацию о банковском счете организации, иначе есть риск увеличения сроков возврата. Вернут сумму, которая указана в заявлении, но не больше, чем положительный остаток на едином налоговом счете. Если налоговики не вернут денежные средства вовремя, то с 11-го рабочего дня после предоставления заявления, на основании п. 9 ст. 79 НК РФ, начнут начисляться проценты.

В ст. 78 НК РФ найдете порядок зачета. Для этого подайте заявление на сумму, которая не превышает положительного сальдо (форма по КНД 1150057). Если положительного сальдо не хватит, то зачет произведут частично. Компания вправе зачесть излишки денежных средств в счет:

- исполнения обязанности иного лица;

- будущих предстоящих платежей;

- исполнения решений ИФНС ст. 11.3 НК РФ;

- имеющейся задолженности, которая не учитывается на едином налоговом счете (по истекшему сроку взыскания и т. д.).

Если у плательщика все обязательства исполнены, то не позднее следующего рабочего дня за днем подачи заявления сотрудники инспекции произведут зачет.

Может пригодиться: как заполнить платежное поручение на уплату ЕНП

Фатахова Наталья

Главный бухгалтер

Закончила Пензенский государственный университет по специальности «Налоги и налогообложение». Член ИПБ России. Работаю главным бухгалтером в производственной компании.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях