При заполнении счета-фактуры, как и при создании любого иного документа, иногда возникают ошибки. Все ли они приводят к невозможности вычета? Узнаем мнение контролирующих органов.

Несущественные ошибки в строках счета-фактуры

По мнению контролирующих органов, покупатель не всегда теряет право на вычет, если в счете-фактуре допущены ошибки. В частности, не критичны для вычета такие погрешности в строках этого документа:

- в строке 1 «Счет-фактура № ___ от «__» ____________» в номере счета-фактуры приведена разделительная черта в случаях, не поименованных в подп. «а» п. 1 Правил заполнения счета-фактуры (письма Минфина России от 12.01.2017 № 03-07-09/411, от 22.05.2012 № 03-07-09/59,от 14.05.2012 № 03-07-09/50);

- в строке 6 «Покупатель» имеется опечатка в наименовании покупателя (например, заглавные буквы заменены строчными, проставлены лишние символы (тире, запятые) и др.), но она не мешает его идентификации (письма Минфина России от 18.01.2018 № 03-07-09/2238, от 02.05.2012 № 03-07-11/130);

- в строке 6б неверно указан КПП покупателя (письмо Минфина России от 26.08.2015 № 03-07-09/49050);

- недочеты при указании в строках 2а и 6а адреса продавца или покупателя, а именно: нарушение последовательности адресных реквизитов, сокращения, замена прописных букв строчными, неполнота адреса, не мешающая идентификации и др. (письма Минфина России от 02.04.2019 № 03-07-09/22679, от 23.11.2018 № 03-07-11/84720, от 30.08.2018 № 03-07-14/61854, от 02.04.2015 № 03-07-09/18318, от 08.08.2014 № 03-07-09/39449, постановления ФАС Волго-Вятского округа от 30.07.2014 по делу № А43-15923/2013, Арбитражного суда Центрального округа от 28.08.2014 по делу № А14-8639/2013, ФАС Московского округа от 20.10.2011 по делу № А40-17619/11-129-90).

- в строке 7 «Код валюты» вместо наименования валюты «рубль» проставлен его графический символ (письмо Минфина РФ от 13.04.2016 № 03-07-11/21095).

Перечень критических ошибок в счетах-фактурах приведен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка было вызвано внедрением системы прослеживаемости товаров. Использовать этот бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Скачать бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Об особенностях оформления счетов-фактур по посредническим операциям читайте в статье «Постановление Правительства РФ № 1137: нюансы заполнения документов по НДС».

Некритичные ошибки в графах счета-фактуры

Аналогичным образом не каждая ошибка в графах счета-фактуры приведет к потере права на вычет. В их числе есть такие:

- в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» присутствует неполная информация о товаре, но это не мешает налоговым органам идентифицировать товар (письмо Минфина России от 17.11.2016 № 03-07-09/67406, постановление АС Московского округа от 01.12.2014 по делу № А40-52708/14);

- в графе 2 «Код» не указан код единицы измерения товара (письмо ФНС России от 18.07.2012 № ЕД-4-3/11915@);

- в графе 2а «Условное обозначение (национальное)» вместо национального условного обозначения единицы измерения приведено кодовое буквенное обозначение (национальное) единицы измерения (тыс.) или внесена запись: «Тысяча кубических метров» (письмо Минфина России от 26.03.2012 № 03-07-09/27);

- в графе 6 «В том числе сумма акциза» в документе, составленном при реализации услуг, проставлен прочерк (письмо Минфина России от 18.04.2012 № 03-07-09/37);

- в графе 7 «Налоговая ставка» отсутствует знак процента (письмо Минфина России от 03.03.2016 № 03-07-09/12236);

- в графах 10 и 10а «Страна происхождения товара»:

- цифровой код страны происхождения товара, указанный в графе 10, не соответствует указанному в графе 10а наименованию страны происхождения товара (письмо ФНС России от 04.09.2012 № ЕД-4-3/14705@);

- по товарам, произведенным в РФ, в графе 10 вместо прочерков отражен код РФ «643», а в графе 10а – указано «Россия» (письмо Минфина России от 10.01.2013 № 03-07-13/01-01);

- в графе 11 «Регистрационный номер таможенной декларации» приведена неполная информация (до 01.10.2017 графа 11 называлась «Номер таможенной декларации»), например отсутствует порядковый номер товара из графы 32 основного или добавочного листа таможенной декларации либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров (письмо Минфина России от 18.02.2011 № 03-07-09/06, изданное в период действия постановления Правительства РФ № 914, но продолжающее оставаться актуальным).

ВНИМАНИЕ! При продаже прослеживаемых товаров другим организациям и ИП надо выставлять электронные счета-фактуры. Покупатели обязаны их принимать через оператора ЭДО, даже если они не являются плательщиками НДС (ст. 169 НК РФ).

Порядок выставления и получения счетов-фактур в электронном виде подробно описан в готовом решении от «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в материал.

Итоги

Получив счет-фактуру и обнаружив в нем ошибку, не спешите требовать внести в него исправления. Сначала проверьте: препятствует ли эта ошибка вычету по НДС. Обращаться к контрагенту нужно только в случае, если ответ на этот вопрос положителен. О том, когда нужно исправлять счет-фактуру, читайте в статье «Ошиблись в счете-фактуре – что и как исправлять».

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.

Как заполнить исправленный счет-фактуру

Для чего применяется исправленный счет-фактура и чем отличается от других видов счетов-фактур? Нужен ли специальный бланк для этого документа? Можно ли принять вычет по НДС, опираясь на рассматриваемый документ, и как его отражать в книге продаж и покупок? Узнайте эти ответы в нашей статье.

Функционал, которым наделен счет-фактура

Счет-фактура (далее используем принятое сокращение сч-ф) – важнейший документ, который применяют для учета налога на добавленную стоимость.

В общем случае продавец и покупатель применяют общую систему налогообложения, то есть являются плательщиками НДС.

Различают несколько видов счетов-фактур:

Наш материал посвящен исправленному счету-фактуре. Ниже разберем, в каких случаях исправительный счет-фактуру используют в документообороте, и чем он отличается от корректировочного счета-фактуры.

Различия исправленного и корректировочного счет-фактуры

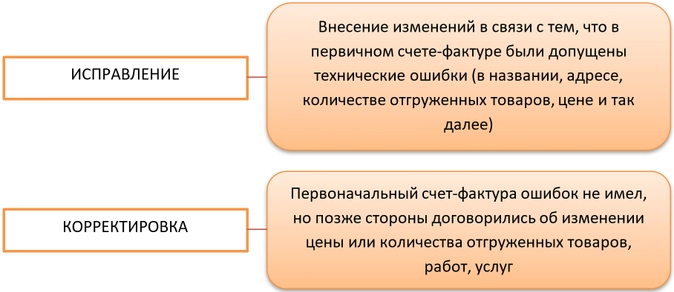

Названия документов очень похожи, поэтому у неопытного бухгалтера может возникнуть вопрос, какую счет-фактуру оформлять в каком случае. Исправление и корректировка – в чем разница?

Таким образом, делаем вывод, что исправительный счет-фактура составляется при выявлении ошибочных данных в первичном сч-ф.

Ошибки могут быть обнаружены как в обычном сч-ф на отгрузку или на аванс, так и в корректировочном сч-ф. Поэтому и исправленным может быть как обычный сч-ф, так и корректировочный.

Бланк и образец исправленного счет-фактуры

Для того, чтобы составить исправленный счет-фактуру необходимо использовать бланк того документа, который исправляем. То есть либо бланк обычного сч-ф, либо бланк корректировочного сч-ф. Причем используют тот бланк, который действовал на момент составления первичного сч-ф.

Оба бланка утверждены в Постановлении правительства РФ от 26.12.2011 № 1137.

Как корректно внести данные в исправленные сч-ф, также подробно описано в упомянутом нами Постановлении.

Рассмотрим на примере образец заполнения исправленного сч-ф.

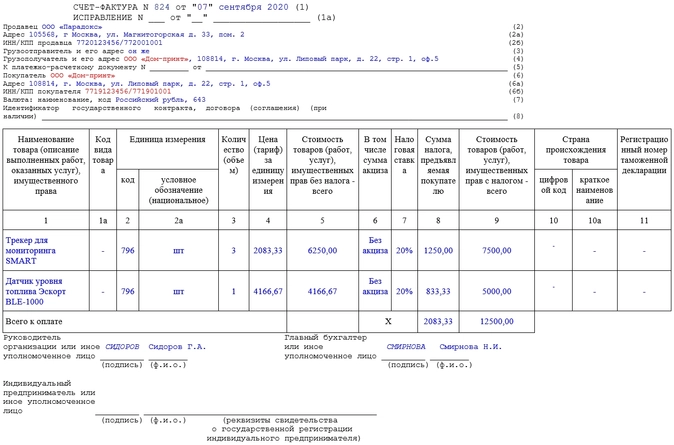

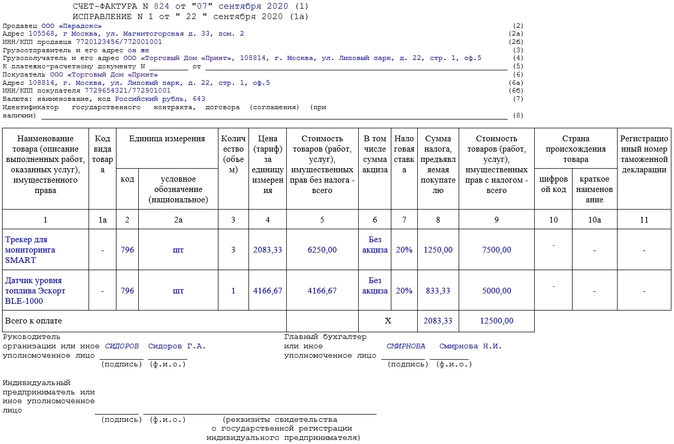

Пример

Пусть бухгалтер ООО «Парадокс» выписал счет-фактуру при отгрузке товаров 07.09.2020 г. Однако 22.09.2020 выяснилось, что была допущена ошибка в названии покупателя и его ИНН/КПП (выделены на рисунке красным).

Для исправления данной ошибки был составлен исправленный сч-ф:

Принцип заполнения:

- в строке 1 указываем номер и дату сч-ф с ошибкой;

- в строке 1а указываем номер исправления и дату исправления;

- в остальном сч-ф заполняем аналогично первоначальному документу, но ошибочные данные заменяем на верные.

Отражение в книге продаж и покупок

Все счет-фактуры вносят в книгу продаж или в книгу покупок. В какой момент и в каком порядке отражать исправленный сч-ф в этих формулярах? Это зависит от того, в каком квартале обнаружили ошибку и составили исправленный сч-ф.

Исправления вносят в том же квартале, когда составлен первичный счет-фактура

Допустим, исправленный счет-фактура относится к тому же кварталу, что и первичный сч-ф. Регистрируем его в книге продаж и в книге покупок датой исправления. Чтобы не допустить задвоения суммы налога к уплате или к вычету, первоначальный сч-ф регистрируют повторно датой исправления с отрицательными суммовыми значениями.

Таким образом, в книге продаж и в книге покупок суммарно по этой операции останется значение НДС в размере, указанном в исправленном сч-ф.

Исправления вносят в следующих налоговых периодах

Допустим, ошибку в первичном счет-фактуре обнаружили в следующем налоговом периоде, когда декларация по НДС уже сдана. В этом случае заполняют дополнительный лист книги продаж и книги покупок, куда вносят две строки:

- аннулирующую первичный сч-ф;

- исправленный сч-ф.

Если были изменены данные, которые отражаются в книге продаж или в книге покупок, то необходимо сдать уточняющую декларацию по НДС. Если ошибка была допущена, например, в адресе контрагента, который не отражается в строках книг продаж и покупок, то в уточненке смысла нет.

Подводим итоги

Исправленный счет-фактура отличается от корректировочного сч-ф и составляется при обнаружении технической ошибки в исходном сч-ф. Заполнить исправительный документ положено на бланке, актуальном на момент составления первичного сч-ф.

Исправленный документ регистрируют в книге продаж или покупок одновременно с аннулированием исходного сч-ф. Если квартал уже закрыт, то используют дополнительные листы книг.

Когда можно использовать смартфон вместо кассы

Применение ККТ обязательно практически при всех формах расчетов. Выездная торговля и курьерская доставка с приемом оплаты за товар – не исключение. Разбираем нюансы применения онлайн-кассы при дистанционной торговле и возможность использования при расчетах мобильный телефон вместо кассы.

Партия имени Жириновского

В Госдуму внесено предложение отменить запрет на использование в названиях партий фамилии и имена людей (законопроект № 377793-8).

Нужна ли касса при оплате QR-кодом

Оплата по QR-коду — один из способов бесконтактной оплаты, набирающий в последнее время все большую популярность. Удобен он не только покупателям, но и бизнесу. Разбираем, как происходит оплата по QR-коду и нужна ли для этого касса.

✅ Налоговая декларация НДС превращается в … уточненную

Действия налогоплательщика при обнаружении ошибок в уже сданных декларациях регламентирует ст. 81 НК РФ:

*️⃣ если ошибки привели к занижению суммы налога, подлежащего уплате в бюджет, уточненную декларацию за период, содержащий ошибки, сдавать нужно обязательно;

*️⃣ если ошибки не занизили сумму к уплате в бюджет, уточненную декларацию представить можно, но можно и учесть исправления в периоде обнаружения ошибок.

Порядок исправлений в налоговом учете установлен в ст. 54 НК РФ. Если в текущем периоде обнаружены ошибки прошлых периодов, то налоговая база и сумма налога периода ошибок пересчитывается. Но иногда прошлые ошибки можно учесть (исправить) в текущих расчетах: если нельзя определить период совершения ошибок или если ошибка привела к излишней уплате налога.

Согласитесь, вариант «нельзя определить период ошибки» довольно экзотический: в любом случае каждая хозяйственная операция оформляется первичным документом, одним из обязательных реквизитов которого является дата. А вот ошибка, повлекшая переплату налога, частое дело: документ, подтверждающий расходы, не поступил вовремя в бухгалтерию, расходы не отражены в учете, вот и переплата налогов (и НДС, и налога на прибыль).

Исправления налоговой декларации по НДС имеют свои особенности. Правило п. 1 ст. 54 НК РФ не применяется в отношении ошибок, связанных с неправильным применением вычетов, так как вычеты не равно налоговая база (п. 1 ст. 171 НК РФ, письмо Минфина от 25.08.2010 № 03-07-11/363). К тому же постановление Правительства РФ от 26.12.2011 № 1137 не предусматривает перерасчет налоговой базы по НДС в периоде обнаружения ошибки прошлых налоговых периодов. Иначе говоря, исправления в налоговую базу (НДС с реализации) вносим в период совершения ошибки, а вычеты НДС можем принять и в периоде обнаружения ошибки. Главное, чтобы не прошло три года после окончания периода появления права на вычет (п. 2 ст. 173 НК РФ). К этому правилу не относится НДС с предоплаты, НДС налогового агента – эти вычеты предъявляются строго в периоде возникновения права на них.

Форма налоговой декларации по НДС утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Уточненную декларацию по НДС представляют по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

В письмах ФНС от 21.03.2016 № СД-4-3/4581@, от 17.06.2016 г. № СД-3-3/2770@ разъясняется порядок заполнения уточненных деклараций. В графах 3 строки 001 разделов 8 (книга покупок) или 9 (книга продаж) нужно указать признак актуальности сведений: «0» (сведения прежней декларации не актуальны, они полностью заменяются данными из уточненной декларации) или «1» (представленные ранее сведения замене не подлежат).

Когда меняются данные книг покупок и продаж по истечении налогового периода, за который представляется декларация, заполняется Приложение 1 к разделам 8 и (или) 9.

В своем письме от 11.03.2016 № ЕД-4-15/3967@ ФНС напоминает, что в уточненную декларацию должны быть включены все разделы, ранее поданные в инспекцию.

✅ Счета-фактуры и ошибки в них

Правильно оформленный счет-фактура – документ, подтверждающий право на вычет НДС (п. 2 ст. 169 НК РФ). При этом у счета-фактуры должны быть обязательные реквизиты (пп. 5, 5.1, 6 ст. 169 НК РФ).

Счет-фактура, не соответствующий требованиям ст. 169 НК РФ и приложению № 1 постановления Правительства Российской Федерации от 26.12.2011 № 1137, не регистрируется покупателем в книге покупок (п. 3 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Виды ошибок в счетах-фактурах: технические (неправильный ввод данных о количестве, цене и пр.) и арифметические.

Счет-фактура с ошибками исправляется продавцом. Для исправления формируется новый экземпляр счета-фактуры с тем же номером и датой (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137), но с заполнением строки 1а «Исправление № __ от __». В исправленном счете-фактуре указываются все правильные данные из первичного счета-фактуры, а вместо ошибочных показателей отражаются верные.

Форма исправленного счета-фактуры должна соответствовать той, которая действовала в период оформления первичного счета-фактуры, на это обращают внимание Минфин и ФНС в своих письмах (письма Минфина от 06.05.2019 № 03-07-11/32905 и ФНС от 07.06.2018 № СД-3-3/3806@).

Действия продавца при исправлении счета-фактуры:

*️⃣ исправление вносится до окончания текущего налогового периода: аннулировать запись о первичном счете-фактуре в книге продаж, внести запись об исправленном счете-фактуре;

*️⃣ исправление вносится после окончания налогового периода: в дополнительном листе книги продаж за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений нужно зарегистрировать исправленный счет-фактуру и аннулировать запись по первоначальному счету-фактуре (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Действия покупателя – зеркальны действиям продавца: покупатель аннулирует запись о первичном счете-фактуре в книге покупок (до окончания текущего налогового периода) или в дополнительном листе книги покупок (после окончания текущего налогового периода) за тот период, в котором счет-фактура был зарегистрирован до внесения исправлений. Исправленный счет-фактура регистрируется покупателем за тот период, в котором был отражен аннулированный.

В итоге вычет по исправленному счету-фактуре будет отражен в периоде получения первичного счета-фактуры (п. 9 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

В п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 уточняется, что ошибки в счетах-фактурах, не мешающие идентификации данных покупателя и продавца, наименования товаров (работ, услуг), их стоимости, ставке и сумме НДС, а также неверные указания (или неуказание вообще) сведений, связанных с прослеживаемыми товарами, не могут стать причиной отказа в вычете «входного» НДС (п. 2 ст. 169 НК РФ).

То есть при наличии таких ошибок продавец не обязан вносить исправления и составлять новый экземпляр счета-фактуры.

Помимо исправленных счетов-фактур есть и корректировочные. Корректировочные счета-фактуры выставляются в случае изменений цены, количества отгруженных товаров, работ, услуг (пример: покупатель принял товаров меньше, чем указано в счете-фактуре, продавец предоставил скидку на уже отгруженные товары). Для составления корректировочного счета-фактуры должно быть основание – первичный документ, подтверждающий согласование изменений продавцом и покупателем (акт возврата, соглашение и пр.).

Вывод: исправление ошибок – исправленный счет-фактура, изменений параметров отгрузки – корректировочный счет-фактура.

✅ Примеры из практики

1️⃣ ФНС в ходе камеральной налоговой проверки по налогу на прибыль за 2020 г. прислала требование о предоставлении пояснений по разнице в налоговой базе по НДС за 1-4-й кварталы и налогу на прибыль за 2020 г. Разница – внереализационные доходы, которые нужно было отразить в разделе 7 декларации по НДС. Вопрос: пояснения направили, а обязаны ли представлять уточненные декларации по НДС за 1-4 кварталы 2020 г.?

Согласно п. 4 ст.88 НК РФ налогоплательщик, представляющий в налоговый орган пояснения относительно выявленных ошибок и противоречий, может по своему усмотрению дополнительно представить в налоговый орган выписки из регистров налогового и (или) бухгалтерского учета и (или) иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (расчет). В рассматриваемой ситуации налогоплательщик самостоятельно решает, представлять или не представлять уточненную декларацию (абзац 2 п. 1 ст. 81 НК РФ, абзац 2 п. 2 Порядка заполнения декларации по НДС (Приложение 2 к приказу ФНС от 29.10.2014 № ММВ-7-3/558@)).

2️⃣ Поставщик в книге продаж декларации по НДС ошибочно указал код вида операции 26 вместо 01. ИФНС требует от покупателя сдать уточненную декларацию, убрать вычет по этому поставщику и доплатить НДС и пени. Ошибка выявлена налоговиками в декларации по НДС двухлетней давности. Поставщик был на общей системе налогообложения, НДС по этой отгрузке заплачен, но в настоящее время поставщик уже не работает, уточненную декларацию представить не сможет. Как действовать покупателю в этой ситуации?

Возможность внести изменения в налоговую декларацию предусмотрена положениями ст. 81 НК РФ. Обязанность по предоставлению уточненной налоговой декларации возлагается на налогоплательщика только в том случае, если выявленные недостатки и ошибки повлекли за собой занижение налоговой базы и неуплату налога в бюджет. Если же обнаруженные ошибки или недостоверные сведения никак не влияют на указанную в декларации сумму налога, налогоплательщик вправе сам решать: представлять или не представлять уточненную декларацию (абзац 2 п. 1 ст. 81 НК РФ).

Ошибка в указании кода вида операции не повлияла на сумму НДС, подлежащую уплате, ответственности за неверное указание кода операции в законодательстве нет. Налоговый орган не вправе требовать представления уточненной декларации. Но пояснения в ФНС лучше направить.

В моей практике был такой же случай со стороны продавца: в программе счет-фактура на отгрузку сформировалась с кодом операции 01, но при выгрузке в книге продаж по данной операции появился код 26 (операции за наличный расчет без формирования счета-фактуры). Налоговый орган прислал требование о предоставлении пояснений, указал, что наш покупатель отразил в книге покупок нашу операцию с кодом 01, а в нашей книге продаж был указан код 26. При этом налоговики отметили, что НДС уплачен, все в порядке, но попросили представить уточненную декларацию. Просьбу мы выполнили.

3️⃣ По техническим причинам в новой форме счета-фактуры с 1 июля 2021 года не заполнялась графа 5а «Документ об отгрузке», при этом отгруженный товар не подлежит прослеживаемости. Нужно ли исправлять счет-фактуру?

Теоретически оставление графы 5а незаполненной – это ошибка, заполнение этой строки не связано с тем, какие товары указаны в счете-фактуре – подлежащие прослеживаемости или нет. С 01.07.2021 г. выставляемые контрагентам счета-фактуры должны соответствовать формам, утвержденным постановлением Правительства РФ от 26.12.2011 № 1137 (в ред. постановления Правительства РФ от 02.04.2021 № 534). Если какая-то строка утвержденной формы не заполнена или заполнена неверно – это ошибка. Но эта ошибка не препятствует идентификации налогоплательщиков, не затрагивает сведения, указанные в абзаце втором п. 2 ст. 169 НК РФ (продавец-покупатель, наименование ценностей, их стоимость, ставку и сумму НДС, номер партии прослеживаемых товаров), поэтому не должна помешать получить вычет по НДС. Следовательно, исправленные счета-фактуры в данном случае можно не составлять (п. 2 ст. 169 НК РФ, четвертый абзац п. 7 Правил заполнения счета-фактуры, второй абзац п. 6 Правил заполнения корректировочного счета-фактуры).

4️⃣ Организация сдает помещение в аренду. Счета-фактуры выставляются на бумажном носителе и в электронном виде. Является ли ошибкой формирование незаполненных граф 12-13 (единица и количество прослеживаемых товаров) при формировании счета-фактуры на оказанные услуги на бумажном носителе?

Если в выставленном счете-фактуре будут сформированы графы 12, 12а, 13, но останутся пустыми, это не будет считаться ошибкой, подлежащей исправлению. Вычет НДС по такому счету-фактуре возможен.

В последнем абзаце п. 5 ст. 169 НК РФ указано, что сведения, предусмотренные подп. 16-18 п. 5 ст. 169 НК РФ (как раз те, что отражены в графах 12-13), указываются в отношении товаров, подлежащих прослеживаемости. Постановление Правительства РФ от 26.12.2011 № 1137 в ред. от 02.04.2021 г. устанавливает, что при составлении счета-фактуры на бумажном носителе на товары, не подлежащие прослеживаемости, графы 12-13 не формируются (п. 2² Правил заполнения счета-фактуры, Приложение I к Постановлению № 1137).

При составлении организацией счета-фактуры в электронном виде показатели, которые не заполняются или в которых проставляются прочерки, а также показатель «Главный бухгалтер или иное уполномоченное лицо» не формируются (п. 8 Правил заполнения счета-фактуры).

✅ Не допустить ошибок в заполнении и сдаче отчетных документов поможет Такском

1️⃣ Вам не придется следить за новостями об обновлениях – все формы отчетности, представленные в сервисах Такском, актуальны и отвечают последним изменениям законодательства.

2️⃣ При заполнении форм отчетности вы видите текстовые подсказки по их заполнении – очень удобно, чтобы не обращаться за помощью к дополнительным интернет ресурсам.

3️⃣ Во всех сервисах Такском для отчетности через интернет встроена автоматическая система проверки на ошибки, которая не даст вам отправить некорректно заполненный отчет или отчет с пропущенными полями.

Узнать подробнее о преимуществах электронной отчетности и подобрать тарифный план вы можете по ссылке.

✅ Статьи по теме:

*️⃣

Исправления первичной документации

*️⃣ Исправления в учете и бухгалтерской отчетности