9 частых ошибок при составлении бизнес-плана

Редактор: Светлана Ульянченко

Предпринимателю без опыта составления бизнес-планов тяжело сразу учесть все нюансы и рассчитать нужные показатели. Расскажем о типичных ошибках и о том, как их избежать

Лариса Баневич

Финансовый директор «Нескучных финансов»

Поделитесь статьей

Предпринимателю без опыта составления бизнес-планов тяжело сразу учесть все нюансы и рассчитать нужные показатели. Расскажем о типичных ошибках и о том, как их избежать

Лариса Баневич

Финансовый директор «Нескучных финансов»

Поделитесь статьей

Бизнес-план — мостик между идеей бизнеса и точкой, где он приносит прибыль. План помогает оценить рынок и продукт, рассчитать доходы и расходы, понять, когда окупятся вложения.

Чтобы бизнес-план действительно помогал, а не лежал для галочки, нужно использовать проверенные данные, учесть даже незначительные расходы, реалистично оценить сроки проекта.

С первого раза трудно учесть все нужные показатели и правильно их рассчитать. Рассказываем, какие ошибки чаще всего допускают при составлении бизнес-плана и как их избежать.

Большой бизнес-план — не всегда плохо. Все зависит от того, чем обусловлен такой размер. Если вы описываете крупный бизнес, это оправдано: исследования и расчеты займут много места. Если малый — нет, незначительные детали будут отвлекать от главного.

В бизнес-плане не нужно описывать все слишком подробно: от этого его тяжелее читать. Напишите обо всем конкретно и кратко, подкрепляя слова фактами и реальными ценами. Например, если собираетесь купить мебель в офис, описывайте не характеристики, а подходящие модели с ценами. Так вы сможете оценить расходы и сэкономить время на поиск мебели в будущем. План будет работать на вас: вы откроете его и поймете, что именно, за какую цену и на каком этапе нужно купить.

40 страниц — примерный объем. Обычно его хватает, чтобы расписать ключевые пункты и маркетинговые исследования. Если вы его превысили, проверьте, оправдано ли это.

Бизнес-планы бывают внутренними и внешними. Внутренний составляют для себя и сотрудников, в нем можно описывать то, что предприниматель считает важным: например, делать упор на рисках и расходах, чтобы понимать, что может пойти не так. Внешний бизнес-план составляют для инвесторов или банков, и он должен соответствовать их требованиям, иначе можно не получить деньги.

Для инвестора важны финансовые показатели: он хочет знать, когда окупятся вложения. Если предприниматель описал процессы детально — определил, что и когда понадобится, указал, сколько это стоит, и рассчитал, когда бизнес выйдет в плюс, — больше шансов, что инвестор захочет вложиться.

Банки выдвигают свои требования к бизнес-планам предпринимателей и компаний, которые хотят взять целевой кредит. Узнать требования можно у своего менеджера: в каждом банке они свои.

Когда сведения о поставщиках размытые — например, «будем закупать кирпичи на заводе», — предприниматель не может рассчитать размер комиссии и стоимость логистики. Если не подготовиться, можно заключить невыгодную сделку.

Если можете, сразу указывайте конкретных поставщиков. Например, если предприниматель собирается продавать кирпичи, ему надо определить, какие заводы производят материалы нужного цвета и где можно их закупать с минимальной наценкой.

Здесь же надо ответить на вопрос, почему именно этот цвет нужно покупать и что актуально в регионе, в котором компания будет продавать кирпичи. Иначе может оказаться, что вы будете шестым продавцом белых кирпичей в одном районе или, например, завод специализируется на красных кирпичах, а белые продают с большой наценкой и их закупать невыгодно.

Это правило работает с каждым бизнесом. Вместо кирпичей можно подставить любой товар или услугу, а вместо заводов — поставщиков оборудования, сырья или расходных материалов.

Мало написать сумму, которую предприниматель собирается привлечь. Допустим, нужен миллион — его можно взять у друга или мамы, а можно в банке под определенный процент. И это совершенно разные займы: друг и мама могут дать беспроцентный заем, а процент по кредиту нужно будет учитывать в расходах.

Когда предприниматель составляет финмодель, он должен оценить, сможет ли бизнес справиться с обязательствами и выбрать самый выгодный вариант привлечения денег. Если заранее продумать вид кредита и процентную ставку, можно избежать долгов и кассового разрыва.

В случае с инвесторами так же: надо заранее понимать, какие условия готов предложить бизнес. Например, инвестор предлагает миллион, а взамен просит через год вернуть три миллиона, учитывая процент за использование денег — ставку дисконтирования. Даже если компания считает, что сможет расплатиться по договоренности, нужно продумать детали: возможно, стоит договориться о рассрочке, чтобы не выводить из оборота большую сумму за раз и подстраховаться на случай кризиса.

Писать сразу предполагаемый доход со 100%‑й посещаемостью или загрузкой рискованно. Скорее всего, расчеты не совпадут с ожиданиями. В лучшем случае затраты будут в несколько раз больше планируемых, в худшем — предпринимателю просто не хватит денег, чтобы их покрыть, и бизнес придется закрывать.

Чтобы понять, через сколько примерно окупится бизнес, нужно учесть, что в первые месяцы он может работать не в полную силу: понадобится время, чтобы раскрутиться и получить поток покупателей.

Чтобы оценить, какая будет выручка в первые месяцы, можно заказать маркетинговое исследование или провести свое — например, прийти в торговые точки конкурентов и оценить проходимость или опросить знакомых в нужной нише.

Про амортизацию в расчетах легко забыть. Кажется, что достаточно купить оборудование и можно использовать его пять лет, но оно изнашивается, и, когда придет время купить новое, может просто не оказаться денег на это.

Затраты на оборудование нужно постепенно вводить в себестоимость продукта. Чтобы не делать это резко и не поднимать цену слишком высоко, их каждый месяц включают в расходы на амортизацию.

Амортизацию очень важно учитывать в бизнес-плане, иначе можно сильно ошибиться с планируемыми расходами.

Иногда кажется, что достаточно прикинуть расходы и доходы, примерно понять, какая ситуация на рынке. Это не так.

Каждый показатель нужно рассчитать детально, исходя из вида бизнеса: для пекарни и магазина важно учесть проходимость, для бизнеса по продаже кирпичей — узнать, берут ли кирпичные заводы в районе дилеров или рынок уже переполнен. Если писать примерные данные, можно ошибиться.

Нужно сделать точные расчеты, иначе вложений от кредита или инвестора может не хватить на запуск бизнеса. А еще важно изучить контекст: например, посмотреть историю помещения, поговорить с бывшими арендаторами или жильцами соседних домов. Если этого не сделать, можно потерять деньги.

Владелец кафе выбрал помещение рядом с метро: оно свободно и у точки должна быть хорошая проходимость. Он знал, что там уже открывались кафе и пекарня, но закрылись в первые три месяца.

Владелец не узнал, в чем проблема, и потерял деньги. Оказалось, что из-за открытых мусорных баков в подвале завелись крысы. Посетители несколько раз их замечали, оставляли плохие отзывы и теперь боятся приходить.

Если бы владелец заранее собрал информацию, удалось бы избежать репутационного риска и потери денег на старте.

Часто предприниматели игнорируют деятельность конкурентов и ограничиваются одной фразой, например «наше итальянское кафе — единственное на 10 домов».

Не ясно, где находятся другие кафе и какие у них продажи. Если не проанализировать конкурентов, может оказаться, что итальянские кафе в этом месте не востребованы. Или на кафе в этом районе принципе плохой спрос. Тогда бизнес будет обречен уже на старте.

Чтобы узнать, что происходит у конкурентов, можно поесть в их кафе в прайм-тайм и посмотреть на номер чека: он покажет примерную проходимость. Еще можно поговорить с сотрудниками или знакомыми с похожим бизнесом и почитать отзывы или изучить итальянские кафе: какие самые успешные, а какие — нет, как варьируется средний ценник, от чего это зависит.

Можно планировать идеальные сроки, но, скорее всего, везде, где это возможно, «заряженное ружье выстрелит»: прораб заболеет, рабочие сделают не то, о чем договаривались, а оборудование придется везти издалека, потому что в регионе нет нужной позиции.

Советуем брать в расчет негативный сценарий и учитывать все возможные статьи расходов, чтобы реалистично оценить суммы и сроки. Если все подрядчики выполнят работы в срок, у предпринимателя останется запас времени и денег.

-

Оптимальный объем бизнес-плана — около 40 страниц. Важно не углубляться в детали, а описать будущий бизнес коротко и подкрепить расчетами. Любые выводы должны быть обоснованы маркетинговыми исследованиями. Если считать цифры примерно, есть риск, что денег не хватит на то, чтобы покрыть все расходы.

-

Бизнес-план должен соответствовать требованиям банка или инвестора, для которого он написан, иначе у бизнеса меньше шансов получить деньги.

-

Сведения о поставщиках оборудования, сырья и расходных материалов лучше указывать конкретные, чтобы учесть все нюансы: стоимость, выгодно ли работать с этим поставщиком, сроки поставки. Информация о конкурентах тоже должна быть максимально подробной, это позволит лучше понять нишу и специфику бизнеса.

-

Нужно учесть время на раскрутку: первые несколько месяцев проходимость будет неполной и выручка будет не 100%. Можно провести маркетинговое исследование, чтобы спрогнозировать доход в первые месяцы. Все сроки лучше планировать с запасом: построить оптимистичный и пессимистичный план и в расчетах использовать пессимистичный. Это позволит более реалистично рассчитать расходы.

Основные риски разработки бизнес-планов

Типичные ошибки при составлении бизнес-планов

Решения, позволяющие повысить качество бизнес-планов

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

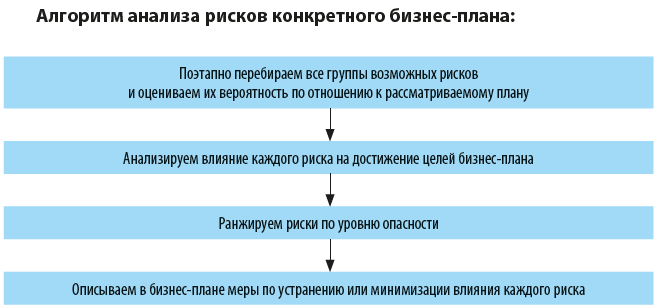

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

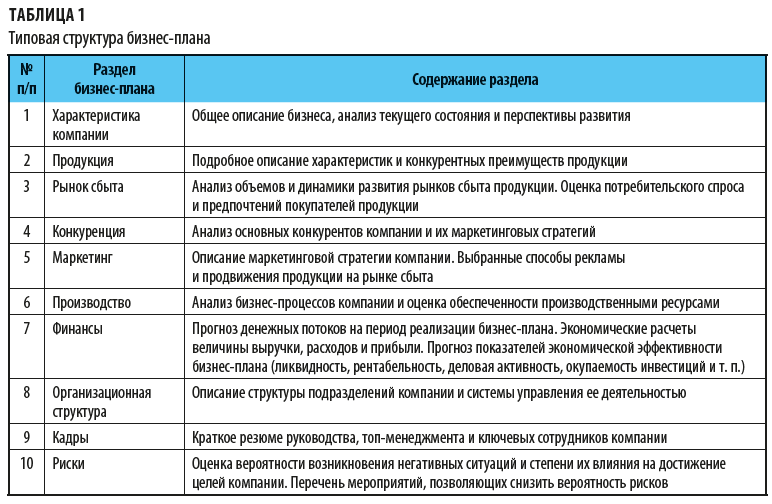

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

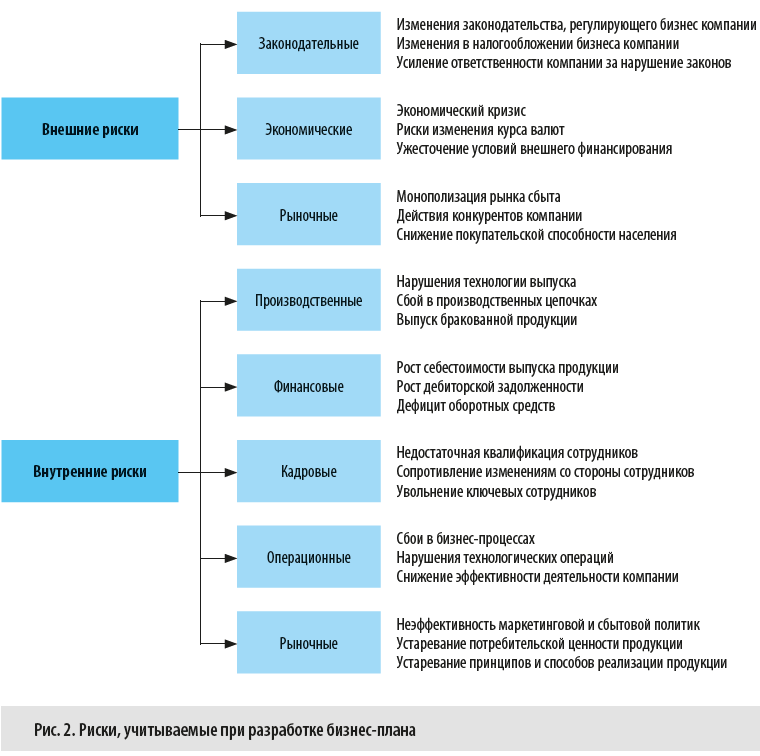

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

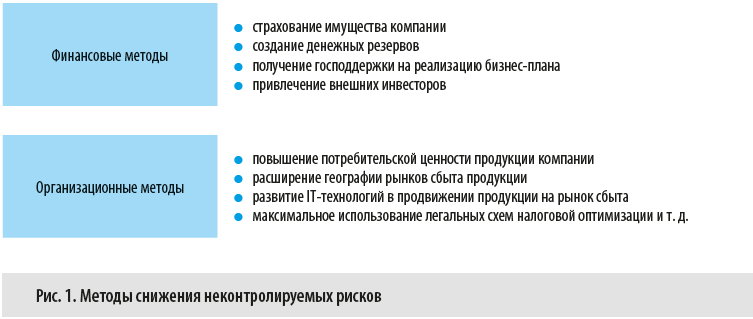

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.

|

Хорошее впечатление о бизнес-плане может сложиться в результате живого, творческого подхода к его разработке, благодаря наличию креативных идей и некой изюминки Бизнес-план, являясь документом стратегического планирования, дает первое представление о предприятии, его экономической зрелости, грамотности команды проекта. Соответственно, знакомство с бизнес-планом может произвести как положительное, так и негативное впечатление на потенциальных инвесторов, формируя определенное восприятие предприятия, его руководителей и бизнеса в целом. Именно поэтому описательные разделы бизнес-плана должны излагаться стройным литературным языком, а расчетные разделы показывать высокий уровень экономической грамотности разработчиков проекта. |

Типичные ошибки при составлении бизнес-плана:

1. Недостаточное знание рынка, его емкости, тенденций развития, конкуренции, низкая аргументация возможных объемов реализации продукции (услуг)

Это наиболее распространенная ошибка. Часто предприниматели делают упор на описание производственных вопросов бизнеса, забывая, что основой успешной реализации проекта является спрос на продукцию (услуги) проекта со стороны потенциальных потребителей. Поэтому при составлении бизнес-плана необходимо глубоко и тщательно проанализировать рынок, потребителей и представить аргументированные выводы о возможных объемах реализации продукции (услуг).

2. Размытые цели проекта

Цели проекта должны быть ясными и однозначными, например: к 2021 стать лидером рынка г. Томска по объемам, ассортименту и качеству бифидо — содержащей молочной продукции, обеспечить объем производства 25 тонн продукции в месяц.

Вы должны показать потенциальным инвесторам понимание трех моментов:

- Состояния дел на данный момент (кто мы сегодня?);

- Ясного представления того уровня, которого Вы собираетесь достичь в будущем (куда направляемся?);

- Стратегию достижения поставленных целей (кто мы в будущем и как к этому прийти?).

3. Наличие непроработанных вопросов в проекте

В бизнес-плане не должно быть непроработанных вопросов, например, таких как:

- отсутствие сведений о поставщиках оборудования, сырья, расходных материалов;

- отсутствие четкого плана привлечения инвестиций, с указанием потребности в привлечении кредитных ресурсов, частных инвестиций;

- отсутствие сведений об имуществе предприятия (индивидуального предпринимателя), которое может выступить залоговой базой при кредитовании;

4. Занижение стоимости реализации проекта

Такая ситуация происходит по причине недостаточной проработанности вопросов, связанных со стоимостью строительства, поставок оборудования, стоимостью получения разрешительной документации. Часто при разработке бизнес-плана, при планировании приобретения оборудования в смете затрат указывается необоснованно низкая стоимость строительства, не включается стоимость транспортной доставки, монтажа оборудования. В конечном итоге это приводит к удорожанию фактической стоимости реализации проекта по сравнению с плановой. Такая ситуация, в лучшем случае, приведет к необходимости привлечения дополнительных инвестиций, а в ситуации, если дополнительные инвестиции привлечь не удастся, к полной остановке проекта и банкротству предпринимателя.

5. Занижение себестоимости продукции, услуг

К этой ситуации приводит слабая проработка вопросов, связанных с организацией производства. На этапе планирования предприниматели либо не уделяют должного внимания вопросам расхода сырья, материалов, энергоресурсов и их фактической стоимости, либо пользуются непроверенной информацией. Основным результатом такого подхода к планированию производства является высокая себестоимость продукции, потеря рыночной конкурентоспособности, невозможность изменить ситуацию, так как в ряде случаев требуется полная замена технологии и оборудования.

6. Нереальные сроки реализации проекта.

Часто учредители бизнеса не принимают в расчет реальные сроки завершения основных этапов, показывают нереально короткие сроки реализации проекта, что показывает их некомпетентность и переоценку собственных возможностей. Для инвесторов и кредиторов это опасный симптом.

7. Несоразмерность проекта потенциалу предприятия

Масштабы проекта не должны многократно превышать финансовые результаты, достигнутые предприятием на текущий момент времени. Несоразмерность запросов ресурсов размеру предприятия или фирмы, величине уставного капитала, наличию собственных средств, имущества или других активов приводит к настороженности и недоверию потенциальных инвесторов и кредиторов, а большинство банков имеют прямые нормативные запреты на финансирование проектов, многократно превышающих текущие финансовые возможности предприятия.

8. Отсутствует четкий план продвижения продукции

Достаточно распространенной ошибкой при разработке бизнес-планов является концентрация проекта на производственных вопросах и недостаточное внимание к вопросам организации продаж и продвижения продукции. Особенно часто такие ошибки наблюдаются в производственных и сельскохозяйственных бизнес-планах. Плохая проработка вопросов реализации продукции в итоге может привести к недополучению выручки, работе предприятия «на склад», и в конечном итоге недостижению предприятием запланированных в бизнес-плане показателей.

9. Отсутствует четкая схема возврата заемных средств (начало, этапы, суммы)

Схема возврата заемных средств, пожалуй, наиболее важный раздел для потенциальных инвесторов и кредиторов. Отсутствие этого раздела может повлечь за собой отказ в финансировании проекта.

Как избежать типичных ошибок в бизнес-планировании

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы. Рассмотрим традиционные вопросы инвесторов и требования, которые они обычно предъявляют к информации и документации.

При разработке бизнес-плана даже специалисты могут недоучесть все возможные ситуации и допустить ошибки, которые затем будет трудно исправить. Вот некоторые типичные ситуации:

- Недостаточно глубокий анализ существующего состояния и слабое обоснование требований к проекту не позволяют вскрыть все проблемы, четко определить потребности в изменении состояния системы и подготовить необходимую информацию для принятия решения.

- Нечетко определенные цели проекта могут увести разработчиков с нужного направления, и большая часть работы (например, исследования рынка или поиск информации) будет сделана напрасно. Цели должны иметь четкое содержание и смысл; результаты должны быть измеримы и заданные параметры выполнимы.

- На практике довольно часто вместо объективного поиска альтернатив разработчики отдают предпочтение излюбленному варианту, который не всегда бывает оптимальным.

- Ответственность в проекте может распределяться недостаточно четко и согласованно.

- Команда планирования и управления проектом бывает недостаточно укомплектована квалифицированным персоналом.

- Если возникают непредвиденные проблемы, то нельзя их игнорировать или пытаться решить «сидением на месте».

- Ни в коем случае нельзя недооценивать возможные риски.

- Импровизация котируется выше, чем систематическая организация.

- К сожалению, для некоторых разработчиков характерны такие ситуации, как повторение ошибок из старых проектов и отсутствие готовности учиться.

Однако можно избежать типичных ошибок в процессе бизнес-планирования, если четко представлять, какие вопросы будут задавать инвесторы относительно нового проекта, и заранее подготовить соответствующую информацию и нужные документы (табл. 1).

Таблица 1. Традиционные вопросы инвесторов (по материалам консалтинговой фирмы «Эрнст и Янг»)

| Традиционные вопросы инвесторов | Подготавливаемая информация и документация |

|

1. Характеристика предприятия. 1.1. Краткая история создания и производственной деятельности

|

|

|

1.2. Филиалы и дочерние предприятия

|

|

|

1.3. Непрофильные производства

|

|

|

1.4. Объекты социальной инфраструктуры

|

|

|

1.5. Организационно-правовой статус

|

|

|

2. Стратегия развития предприятия

|

|

|

3. Маркетинг и сбыт

|

|

|

4. Производственный процесс

|

|

|

5. Персонал

|

|

|

6. Структура управления

|

|

|

7. Поставщики

|

|

|

8. Транспортировка и хранение

|

|

|

9. Окружающая среда

|

|

|

10. Система финансового контроля деятельности предприятия

|

|

|

11. Анализ финансовых результатов

|

|

Партия имени Жириновского

В Госдуму внесено предложение отменить запрет на использование в названиях партий фамилии и имена людей (законопроект № 377793-8).

Нужна ли касса при оплате QR-кодом

Оплата по QR-коду — один из способов бесконтактной оплаты, набирающий в последнее время все большую популярность. Удобен он не только покупателям, но и бизнесу. Разбираем, как происходит оплата по QR-коду и нужна ли для этого касса.

Банкротство физического лица — так ли это просто? Мифы и реальность

Бывают такие ситуации в жизни, когда единственный выход — банкротство. Отдельная глава в Законе о банкротстве о банкротстве физических лиц появилась относительно недавно, поэтому многие относятся к процедуре скептически, а кто-то даже с опаской. Хотя ничего страшного в ней нет, сегодня развеем некоторые мифы.

Основным бесспорным преимуществом малого предпринимательства перед крупным бизнесом является относительная легкость и быстрота освоения новых видов деятельности. Вместе с тем, высокая мобильность и трансформационная способность ставит целый ряд задач перед предпринимателями, важнейшей из которых является поиск новых форм и моделей планирования, обеспечивающих максимальную эффективность принимаемых решений.

Потребность в бизнес-плане возникает при решении таких актуальных задач, как:

— открытие нового дела, определение профиля будущей фирмы и основных направлений ее коммерческой деятельности;

— перепрофилирование существующей фирмы, выбор новых видов, направлений и способов осуществления коммерческих операций;

— разработка перспективных проектов;

— подготовка заявок существующих и вновь создаваемых фирм на получение кредитов;

— обоснование предложений по приватизации государственных предприятий;

— составление проспектов эмиссии ценных бумаг (акций и облигаций) приватизируемых и частных фирм;

— выход на внешний рынок и привлечение иностранных инвестиций.

Правильно составленный план дает перспективу развития фирмы, то есть, в конечном счете, отвечает на самый важный для предпринимателя вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты сил и средств. Это становится особенно важным именно для малого предприятия, ресурсы которого, как правило, жестко ограничены.

Все вышеуказанные задачи и условия работы субъектов малого предпринимательства свидетельствуют о необходимости применения системного подхода к бизнес-планированию, который также диктуется рядом следующих соображений:

— в самом процессе организации, становления и развития малого предприятия заложен высокий элемент неопределенности;

— у начинающего предпринимателя отсутствует собственный опыт — деловой, профессиональный, а также соответствующие связи с поставщиками и потребителями, что вынуждает его искать помощь в планировании развития своего предприятия и в определении той ниши, в которой будет оно функционировать;

— бизнес-планирование с периодической коррекцией, поправками, дополнениями и изменениями в процессе развития организации помогает предпринимателю формировать собственное стратегическое мышление, помогает развивать интуицию, творческие способности, видение будущего и его реализации;

— бизнес-план помогает максимально предусмотреть все события, как положительные, так и отрицательные, которые могут повлиять на ход организуемого бизнеса;

— бизнес-план описывает будущее дело, бизнес, коммерцию на языке, понятном для инвесторов.

Назначение бизнес-плана состоит в том, чтобы решить, по крайней мере, четыре принципиальные задачи:

— определить перспективы развития будущего рынка сбыта продукции и услуг;

— оценить те затраты, которые будут необходимы для изготовления продукции и оказания услуг, а также для их сбыта; сопоставить расходы по предоставлению и доходы от реализации, тем самым, определив потенциальную прибыльность бизнес-проекта;

— обозначить проектные риски и предложить мероприятия по их минимизации;

— определить критерии и показатели, характеризующие успешность проекта.

Требования и рекомендации к изложению материала в бизнес-плане

План должен удовлетворять следующим требованиям:

— доступность изложения;

— точность и основательность;

— реалистичность и выполнимость.

Некоторые рекомендации:

— занимаясь планированием, постарайтесь отвлечься от повседневной деятельности компании;

— вовлеките в разработку плана большее количество людей для улучшения качества планирования и повышения заинтересованности в результатах;

— прежде чем готовить свой план, необходимо прчитать несколько других бизнес-планов;

— краткосрочные цели в плане должны быть детализированы и определены количественно, среднесрочные и долгосрочные – только сформулированы;

— степень подробности плана зависит от цели, с которой составляется план, более подробные сведения по разделам лучше вынести в приложения;

— использованные материалы не должны быть устаревшими;

— хорошо оформите титульный лист, если план разрабатывается не для внутреннего пользования;

— составьте подробное оглавление с указанием страниц для каждого раздела;

— резюме необходимо составлять, когда план уже закончен, тогда изложенная в резюме информация будет соответствовать содержанию самого бизнес-плана;

— на разработку потребуется больше времени, чем кажется сначала;

— только что созданные компании должны включить краткую биографию каждого руководителя компании с указанием опыта работы, достижений в соответствующей сфере деятельности.

Потенциального инвестора интересуют следующие моменты: положительный опыт в бизнесе, рыночные перспективы предприятия, собственность и юридическая форма организации бизнеса, вопросы управления персоналом, организация производства, снабжение сырьем и материалами, график финансирования проекта, график возврата денежных средств, коммерческая эффективность проекта, возможные риски проекта, предоставляемые гарантии.

Структура бизнес-плана

Структура бизнес-плана зависит от характера бизнеса, целей плана, требований потенциального инвестора. Бизнес-план должен содержать следующие разделы:

— исполнительное резюме;

— общее описание предприятия;

— продукция и услуги;

— маркетинг;

— производственный план;

— управление и организация;

— финансовый план;

— оценка рисков;

— приложения.

«Исполнительное резюме» является первым разделом бизнес-плана и является его сокращенной версией, содержит краткое описание компании, наиболее привлекательные моменты из всех остальных разделов, положительные аспекты предлагаемой бизнес-идеи, объем привлекаемых инвестиций или кредитных ресурсов и предполагаемый срок возврата средств.

В «Общем описании предприятия» необходимо охарактеризовать предприятие и его положение на рынке, назвав организационно-правовую форму предприятия, перечислив основные виды деятельности, владельцев предприятия, достижения, основные финансовые показатели, отличия данной компании от конкурентов, проблемы и цели данного бизнеса.

Раздел «Продукция и услуги» содержит описание товаров и услуг, предлагаемых предприятием, возможностей их использования, соответствия стандартам, их привлекательных сторон, анализ продукции конкурентов, степень готовности продукции или услуг к выходу на рынок.

Цель раздела бизнес-плана «Маркетинг» — разъяснить, как бизнес намеревается добиться успеха на рынке. Раздел содержит маркетинговый анализ (характеристики рынка, потребителей продукции, конкурентов) и маркетинговый план (стратегия продвижения продукции на рынок – ценовая политика, реклама, система продаж, послепродажное обслуживание, объемы продаж).

Раздел «Производственный план» содержит описание технологического процесса и изменений, которые должны произойти по мере развития предприятия. Необходимо отразить общий подход предприятия к организации производства, перечень источников сырья и материалов, технологического оборудования (наименование и основные характеристики), потребности предприятия в помещениях, коммуникациях, источниках энергии, требования в отношении трудовых ресурсов (персонал, условия оплаты и стимулирования, условия труда, структура и состав подразделений, обучение персонала, предполагаемые изменения в структуре персонала по мере развития предприятия).

В разделе «Управление и организация» нужно коротко представить основных участников предприятия (предприниматель, его партнеры, инвесторы, члены совета директоров, занимающие ключевые посты сотрудники и т.д.), привести организационную схему предприятия, показывающую внутренние связи, обязанности и разделение ответственности в рамках организации.

Цель «Финансового плана» заключается в том, чтобы сформулировать и представить детальную систему проектировок, отражающих ожидаемые финансовые результаты деятельности компании. Для уже существующего бизнеса целесообразно показать финансовые данные за предыдущие годы. Необходимо также в ясной и сжатой форме изложить все предположения, которые стали основой представляемых проектировок. Можно рассмотреть в финансовом плане несколько возможных сценариев развития компании.

Финансовый план должен содержать график выполнения работ и потребностей в финансовых ресурсах для их реализации (предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий, график погашения кредитов), подробную смету расходов.

В финансовый план включают отчет о движении денежных средств, отчет о прибылях и убытках, показатели эффективности проекта (внутренняя норма доходности, NPV, срок окупаемости, индекс рентабельности, точка безубыточности, операционный рычаг и т.д.).

В разделе «Оценка рисков» требуется ориентировочно оценить, какие риски наиболее вероятны для проекта и во что они в случае их реализации могут обойтись. Ответ на вопрос «как минимизировать риски и возможные потери от них?» должен состоять из двух частей: описание организационных мер профилактики рисков и изложение программы самострахования или внешнего страхования.

В «Приложения» включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане. К таковым могут относиться резюме руководителей предприятия или проекта, подтверждающие их компетенцию и опыт работы, результаты маркетинговых исследований, заключения аудиторов, фотографии образцов продукции, подробные технические характеристики продукции, план предприятия (и прилегающей территории), контракты и договоры, лицензии, разрешения, сертификаты, отзывы и т.п.

Финансовые показатели для оценки эффективности разрабатываемого проекта

Для наиболее точной оценки эффективности разрабатываемого проекта рассчитывается и анализируется ряд финансовых показателей. Перечислим некоторые.

Внутренняя норма доходности – ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Величина этой ставки полностью определяется «внутренними» условиями, характеризующими инвестиционный проект. Рассчитанная величина сравнивается с требуемой нормой дохода на вкладываемый капитал. Если она равна или больше требуемой инвестором нормы дохода на капитал, то вложение инвестиций экономически оправдано, если меньше – инвестиции в рассматриваемый проект или программу нецелесообразны.

Чистая приведенная стоимость (NPV) – текущая стоимость будущих денежных потоков инвестиционного проекта, рассчитанная с учетом дисконтирования, за вычетом инвестиций. Используется для оценки проектов, требующих капиталовложений. При положительном значении NPV считается, что данное вложение капитала является эффективным.

Срок окупаемости инвестиций – период времени, в течение которого чистый доход от вложений капитала становится равным величине вложений, определяется как ожидаемое число лет, в течение которых будут возмещены исходные инвестиции. Этот критерий игнорирует денежные потоки за пределами срока окупаемости, а также не учитывает временной стоимости денег. Показатель легко рассчитывается. Срок окупаемости позволяет разделять проекты на долгосрочные и краткосрочные и дает, таким образом, некоторое представление о степени риска, но не позволяет судить о прибыльности инвестиции.

Дисконтированный срок окупаемости – модификация критерия «Срок окупаемости инвестиций» – определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого проекта. Показатель свободен от игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Индекс рентабельности – критерий оценки инвестиционного проекта, определяемый как частное от деления приведенной стоимости связанных с его реализацией будущих денежных потоков на приведенную стоимость первоначальных инвестиций (доход на единицу затрат). Если индекс больше единицы, то проект может быть принят. Проекты выстраиваются в порядке убывания индекса, т.е. в порядке убывания привлекательности.

Точка безубыточности – минимально допустимый (критический) уровень производства и продаж, при котором проект остается безубыточным, то есть, не приносит ни прибыли, ни убытков. Чем ниже будет этот уровень, тем более вероятно, что данный проект будет жизнеспособен в условиях непредсказуемого сокращения рынков сбыта. Показатель характеризует риск инвестиционного проекта, но игнорирует налоговые выплаты, используется при сопоставлении проектов «внутри» одного предприятия.

Операционный рычаг – количественная оценка изменения прибыли в зависимости от изменения объемов реализации. Операционный рычаг – отношение вклада на покрытие постоянных затрат к величине прибыли; прогрессивное нарастание величины чистой прибыли при увеличении объема продаж, обусловленное наличием постоянных затрат, не изменяющихся с увеличением объема производства и реализации продукции. Если доля постоянных затрат велика, то при снижении реализационного дохода будет значительно снижаться значение чистой прибыли. При прочих равных условиях, чем выше операционный рычаг (больше постоянные затраты в общих издержках), тем выше коммерческий риск.

Коэффициент финансовой автономии показывает долю активов, которые обеспечиваются собственными средствами, и определяется как отношение собственных средств к совокупным активам. Чем ниже значение коэффициента, тем больше займов у предприятия, тем выше риск неплатежеспособности, потенциального денежного дефицита у предприятия. Если коэффициент равен 1, деятельность фирмы финансируется полностью за счет собственных средств.

Коэффициент финансовой зависимости характеризует зависимость от внешних займов. Рассчитывается как отношение заемных средств к совокупным активам. Чем выше значение коэффициента, тем больше займов у предприятия, тем выше риск неплатежеспособности, потенциального денежного дефицита у предприятия.

Коэффициент финансового риска – отношение заемного капитала к собственному. Чем меньше коэффициент финансового риска, ближе к «0», тем финансово более устойчиво данное предприятие.

Коэффициент финансовой устойчивости характеризует долю в капитале предприятия, приходящуюся на собственный капитал компании и на ее долгосрочный долг. Рассчитывается как отношение собственного капитала к заемному капиталу. Чем выше этот показатель, тем предприятие более устойчиво.

Ошибки бизнес-планирования

Бизнес-планирование является объектом для изучения, существуют рекомендации, научные работы на эту тему, компании, специализирующиеся на разработках бизнес-планов. Естественно, самому предпринимателю при составлении бизнес-плана учесть все аспекты достаточно трудно.

Основные причины ошибок бизнес-планирования на малых предприятиях следующие:

— недостаток средств у предпринимателя для обращения к услугам профессиональных проектировщиков;

— недостаточность знаний и опыта для самостоятельной разработки бизнес-плана;

— недостаток времени для тщательной проработки разделов плана.

Типичными ошибками бизнес-планирования являются следующие:

— занижение затратной части (не учтено вспомогательное оборудование, таможенные пошлины, стоимость транспортировки, погрузочно-разгрузочные работы, пуско-наладочные работы; занижены издержки, связанные со сбытом; не учтена профилактика оборудования, обслуживание оргтехники, вывоз мусора; не учтен расход электроэнергии; неверно учтены налоги);

— завышение доходной части (завышена конечная цена продукции, не учтены скидки, завышены план производства и прогноз продаж);

— ошибки временных расчетов (несогласованность сроков плана производства с планом сбыта, не учтены сроки получений всевозможных разрешений, фактор сезонности, фактор сопротивления персонала вводимым изменениям);

— недостаточная проработка юридических вопросов;

— проведение маркетинговых исследований только «кабинетным способом».