Аудиторская

выборка— это применение аудиторских

процедур менее чем ко всем элементам

одной статьи отчетности или группы

однотипных операций. Она дает

возможность аудитору получить и оценить

аудиторские доказательства в отношении

некоторых характеристик элементов,

отобранных для того, чтобы сформировать

или помочь сформировать выводы, касающиеся

генеральной совокупности, из которой

произведена выборка.

В отношении

изучаемой совокупности в аудите различают

понятиягенеральной совокупности,

элементов выборки и стратификации.

Генеральная

совокупность представляет

собой полный набор элементов, из

которых аудитор отбирает совокупность

и в отношении которой он хочет сделать

выводы. Она должна быть надлежащей с

точки зрения цели процедуры

выборки, а также полной.

Элементы выборки

— индивидуальные элементы, отражаемые

в учете и составляющие генеральную

совокупность. Это могут быть натуральные

объекты (например,

однотипные первичные учетные документы)

или показатели в денежном выражении.

Аудитор

может подразделить генеральную

совокупность на страты,

т.е. подмножества. В таком случае каждая

страта проверяется отдельно. Процесс

деления генеральной совокупности на

страты, каждая

из которых представляет собой группу

элементов выборки со сходными

характеристиками, называетсястратификацией. При стратификации

аудитору необходимо обеспечить, чтобы

каждый элемент выборки

мог быть включен только в одну страту.

Ошибки, различаемые в аудиторской выборке

|

Виды ошибок |

Краткая характеристика ошибок |

|

Ошибка выборки |

Отклонение

Искажение в учете или |

|

Общая ошибка выборки |

Степень отклонения от Суммарное |

|

Аномальная ошибка |

Ошибка |

|

Допустимая ошибка |

Максимальный |

Риск выборки

возникает, когда вывод аудитора,

сделанныйна основе

отобранной совокупности, отличается

от вывода, который мог быть сделан, если

к генеральной совокупности в целом были

бы применены идентичных процедур

аудита.

Математическим

дополнением указанных рисков являются

так называемые уровни

доверия,

например:

высокому

риску соответствует низкий уровень

доверия;

среднему

риску соответствует средний уровень

доверия;

низкому

риску соответствует высокий уровень

доверия.

Риск, не связанный

с использованием аудиторской выборки,

является следствием

факторов, которые приводят аудитора к

ошибочному выводу по

любым причинам, кроме тех, которые

связаны с объемом выборки (т.е.

числом отбираемых для проверки элементов).

Различают

следующие виды отбора элементов:

1.

представительная (репрезентативная) —

элементы ее генеральной совокупности

имеют равную вероятность быть отобранными;

2.

непредставительная (нерепрезентативная)

— элементы

ее генеральной

совокупности не имеют равную вероятность

быть отобранными. Аудитор полагается

на свое профессиональное суждение при

отборе элементов.

Различают следующие

методы отбора элементов (аудитор

может произвести):

-

Отбор всех

элементов (сплошная проверка)— не

применяют при проведении тестов средств

внутреннего контроля, его используют

в отношении аудиторских процедур

проверок по существу. -

Отбор специфических

(определенных) элементов— предполагает

отбор специфических элементов.

Различают

специфические элементы наибольшей

стоимости и ключевые элементы.

-

Отбор отдельных

элементов (формирование аудиторской

выборки)

— представляет собой отбор элементов

для построения

представительной выборки.

Прежде

чем отобрать элементы, необходимо

определить объем выборки.

Выбор

метода или сочетания методов отбора

элементов зависит от

обстоятельств проверки, в частности

аудиторского риска и эффективности

аудита.

Факторы,

влияющие на объем выборки:

|

Фактор |

Влияние |

|

Допустимый риск выборки |

Чем ниже риск, тем больше объем выборки |

|

Доверие |

Чем |

|

Значение |

Чем |

|

Предполагаемый |

Чем |

|

Наиболее |

Наличие |

|

Число |

Чем |

Выборка

является основой тестирования средств

внутреннего контроля

и процедур проверки по существу.

Факторы, влияющие

на объем отобранной совокупности

для

тестирования средств внутреннего

контроля:

|

Фактор |

Влияние на объем |

|

Увеличение степени, |

Увеличение объема |

|

Увеличение |

Уменьшение |

|

Увеличение степени |

Увеличение объема |

|

Увеличение |

Увеличение объема |

|

Увеличение |

Ничтожно малое |

Число элементов

выборки, которая состоит из элементов,основанных

на сальдо счетов,

определяют по следующей формуле:

ЭВ = ( (ОС – ЭН –

ЭК) * КП) / 0,75УС

где

ОС — общий объем проверяемой

совокупности в стоимостном (денежном)

выражении;

ЭН

— суммарное стоимостное (денежное)

выражение элементов наибольшей

стоимости (превышающих планируемый

уровень существенности);

ЭК

— суммарное стоимостное (денежное)

выражение ключевых элементов

(существенны качественно и количественно);

КП — коэффициент

проверки;

УС — уровень

существенности.

Значения коэффициента

проверки, используемого при определении

элементов выборки в зависимости от

состояния систем бухгалтерского

учета и внутреннего контроля аудируемого

лица.Значение КП:

0,7 (когда не выявлены ошибки по счетам

БУ, а оценка СВК отвечает необходимым

требованиям); 2 (обнаружены ошибки по

счетам БУ, а СВК отвечает необходимым

требованиям); 3 (выявлены потенциальные

ошибки по счетам БУ и нет доверия к СВК).

Факторы, влияющие

на объем отобранной совокупности

для

проверки по существу:

|

Фактор |

Влияние на объем |

|

Увеличение |

Увеличение объема |

|

Увеличение аудиторской |

Увеличение объема |

|

Большее использование |

Уменьшение объема |

|

Увеличение |

Увеличение объема |

|

Увеличение |

Уменьшение |

|

Увеличение |

Увеличение объема |

|

Стратификация |

Уменьшение |

|

Увеличение числа элементов генеральной |

Ничтожно |

При

определении элементов

выборки для отбора по номеру документа

используется следующая формула (при

условии, что наибольшие и

ключевые значения в изучаемой совокупности

отсутствуют):

ЭВ = (ГС * КП) / УС

где ГС — общее

число документов генеральной совокупности.

В этом случае

аудируемое лицо должно обеспечить

выполнение требования обязательного

присвоения номера всем первичным учетным

документам.

Выборка может

быть отобрана следующими методами:

1. Бессистемный

отбор– проводится без применения

какой-либо систематизации, его используют

в нерепрезентативной выборке, где

произвольно отбираются и оцениваются

какие-либо особо важные позиции, как

правило, на основаниипрофессионального

суждения аудитора, его опыта и интуиции.

2. Случайный метод

—используетсястатистическаявыборка, базирующаяся на теории

вероятностей, при использовании которой

должны соблюдаться репрезентативность

и принцип случайности выборки. При его

применении достаточно высока уверенность,

что все элементы множества отобраны с

одинаковой вероятностью.

Построение выборки

случайным отбором проводится с

использованием таблицы или генератора

случайных чисел. Номер документа

элементов, попавших в выборку случайным

отбором, определяют по формуле:

НД =

(ЗК — ЗН) * СЧ + ЗН

где

ЗК — значение конечное, т.е. номер

последнего документа генеральное

совокупности;

ЗН

— значение начальное, т.е. номер первого

документа генеральной совокупности;

СЧ

— случайное число.

Числа берут из

таблицы случайных чисел. Первое число

выбирают случайно, а следующие числа

— по порядку, т.е. по столбцу или строке.

2) Систематический

метод отбора состоит в выборе элементов

из генеральной совокупности через

определенный интервал между двумя

отборами.

Интервал определяют

по следующей формуле:

ИНТ

= (ЗК – ЗН) / ЭВ или ИНТ = ЗК / (ЭВ – 1)

где

ЭВ — число элементов выборки без учета

элементов наибольшей стоимости,

т.е. ключевых элементов.

Для

построения статистической выборки с

использованием интервала стартовая

точка, т.е. первый номер документа,

попавшего в выборку,

определяется случайным отбором по

формуле:

СТ = ИНТ * СЧ + ЗН

Номера других

документов, попавших в выборку, вычисляют

по следующей формуле:

НД = СТ + ИНТ * (а-1)

где

а

— порядковый

номер элемента выборки

Для любой

выборки аудитор обязан:

— анализировать

каждую ошибку, попавшую в выборку;

— экстраполировать

полученные при выборке результаты на

всю проверяемую совокупность;

— оценивать риск

выборки.

Полная

прогнозная величина ошибки определяется

по формуле:

ОШп = Ошв * ( (ОС –

ЭН – ЭК) / СЭВ) + ОШн + ОШк

где

ОШВ

— фактическая величина ошибок, выявленная

при выборке;

ОС —

общий объем проверяемой совокупности;

ЭН — сумма стоимости

элементов наибольшей стоимости;

ЭК —

сумма стоимости ключевых элементов

(т.е. имеющих большую вероятность

наличия искажений);

СЭВ

— суммарная стоимость элементов выборки;

ОШн

— фактическая величина ошибок при

проверке элементов наибольшей

стоимости;

ОШк

— фактическая величина ошибок при

проверке ключевых элементов.

В зависимости от

соотношения величины полной прогнозной

ошибки и уровня существенности возможны

различные действия аудитора

Зависимость

действий аудитора от величины полной

прогнозной ошибки*

|

Соотношение |

Действия аудитора |

|

Величина полной |

Нет доказательств |

|

Величина полной прогнозной ошибки |

Следует получить |

|

Величина полной прогнозной ошибки |

Аудитору необходимо |

Анализ ошибок,

выявленных при проверке выборки,

позволяет определить тип ошибки и

причины их возникновения, что будет

способствовать их устранению в

последующем.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awaragroup.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Аудиторская выборка по МСА

Аудиторская выборка по МСА в программе IT Audit позволяет провести и задокументировать выборочное исследование проверяемой совокупности и распространить полученные результаты на всю анализируемую совокупность.

В программе реализованы следующие способы выборочного исследования:

- нестатистическая выборка

- статистическая выборка

Цель построения статистической выборки — получить выводы в отношении всей совокупности на основании тестирования отобранных элементов этой совокупности.

Аудиторская выборка по МСА в IT Audit

Этапы аудиторской выборки

- Формирование проверяемой совокупности (генеральная совокупность)

- Оценка аудиторского риска по проверяемой совокупности

- Отбор ключевых элементов

- Отбор элементов, превышающих уровень существенности

- Расчет объема статистической выборки

- Выбор способа отбора элементов аудиторской выборки: собственно-случайная или монетарная выборка

- Отбор элементов статистической выборки из элементов генеральной сопокупности (проверяемые элементы за исключением элементов, превышающих существенность, и ключевых элементов)

- Документирование проверенных операций и выявленных нарушений с целью автоматического формирования рабочих документов, заполняемых данными бухгалтерского учета

- Экстраполяция — распределение выявленных ошибок на генеральную совокупность

Формирование проверяемой совокупности

МСА 530 закреплено следующее определение аудиторской выборки. Аудиторская выборка — применение аудиторских процедур к менее чем 100% значимых для аудита элементов генеральной совокупности таким образом, чтобы все элементы выборки могли быть включены в выборку и у аудитора появились достаточные основания для формирования выводов обо всей генеральной совокупности.

В качестве генеральной совокупности могут выступать:

- однотипные виды операций

- однотипные остатки по счетам

Зачастую необходимо не просто отобрать операции по какому-то счету бухгалтерского учета, а предварительно разбить совокупность операций на однотипные виды операций. В качестве критерия отбора элементов, входящих в однотипную операцию (элементов проверяемой совокупности), может быть выбрана:

- корреспонденция счетов

- аналитика

- содержание операции и т.д.

Виды операций (генеральная совокупность

Например, целесообразно не просто отобрать операции по выручке (дебет 62, кредит 90), а разбить данные операции на выручку от продажи товаров и выполнения работ. При проведении проверки аудитор с учетом объема и видов операций клиента и профессионального суждения самостоятельно принимает решение о том, какие проводки и остатки будут включены в генеральную совокупность.

Методологически не правильно включать в одну проверяемую совокупность разные по смыслу операции, даже если эти операции по одному счету. Например, выручка от реализации товаров и списание стоимости товаров на реализацию должны быть включены в разные проверяемые совокупности.

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы?

Проведем online-презентацию через Zoom. Ответим на вопросы

Порой достаточно 15 мин., чтобы показать «изюминки» программы

Способы отбора элементов аудиторской выборки

В программе IT Audit: Предприятие реализованы следующие способы отбора элементов аудиторской выборки:

- собственно-случайный отбор (количество элементов или стоимость совокупности)

- монетарная выборка (количество элементов или стоимость совокупности)

Этапы аудиторской выборки

Экстраполяция ошибок на генеральную совокупность

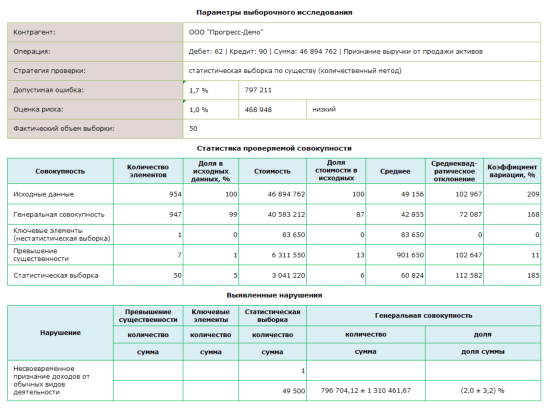

По выявленным в результате аудита нарушений, с учетом выбранного способа распределения результатов выборки, производится расчет статистических данных (дисперсия, коэффициент вариации, стоимость совокупности, среднее значение и т.д.) и распределение выявленных ошибок на генеральную совокупность (экстраполяция).

Результат распределения ошибок на генеральную совокупность приводится в отчете Статистика проверяемой совокупности.

Рабочие документы по документированию аудиторской выборки по МСА

При проверке аудиторских компаний в рамках контроля качества со стороны СРО и Казначейства к наиболее существенным недостаткам в работе аудиторских организаций относит отсутствие документов, обосновывающих величину аудиторской выборки (требование МСА 530 «Аудиторская выборка»).

Использование программы IT Audit позволяет выполнить требования стандарта по аудиторской выборки. По результатам проведения выборочного исследования в программе формируются рабочие документы, подтверждающие проведение выборки.

Отчет по результатам выборочного исследования

Внутрифирменный стандарт аудиторской выборки

Данная методика аудиторской выборки может быть использована при подготовке внутрифирменного стандарта по выборке. В качестве приложения к внутрифирменному стандарту по аудиторской выборке мы можем направить методику расчета объема статистической выборки в файле формата PDF.

Методика выборки (формулы) может использоваться в качестве приложения к внутрифирменному стандарту по аудиторской выборке

Будет направлена методика выборки в формате pdf, содержащая описание и формулы статистической выборки

Простая программа по аудиторской выборки в Excel и 1С

Если в вашей компании автоматизированы все процессы, кроме выборочного исследования, рекомендуем посмотреть простую и удобную программу по формированию аудиторской выборки на сайте аудиторская-выборка.рф.

Аудиторская выборка в 1С | Видео

Аудиторская выборка в Excel | Видео

Татьяна Иродова

Эксперт по предмету «Бухгалтерский учет и аудит»

Задать вопрос автору статьи

Сущность аудиторской выборки

Определение 1

Под аудиторской выборкой понимают такие аудиторские процедуры, которые применяются к отдельным частям совокупности статей отчетности или группе операций однотипного характера.

Рассмотрим этапы в аудите для аудиторской выборки:

- Определить метод отбора.

- Определить объем и получить выборку.

- Выполнить аудиторские процедуры к тем элементам выборкам, которые отобраны для аудита.

- Проанализировать полученные результаты и распространить их на совокупность, признанную генеральной.

![]()

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Получить скидку 4 500 ₽

Для того, чтобы изучить аудиторскую выборку необходимо рассмотреть следующие понятия:

- генеральная совокупность;

- элементы выборки;

- стратификация.

Под генеральной совокупностью понимают набор элементов, которые необходимы аудитору для проведения выборки и последующих выводов. Она должна быть в надлежащем состоянии и подержать полную информацию.

Элементы выборки – это элементы индивидуального характера, которые отражают в учете для составления генеральной совокупности.

Стратификация – это подразделение генеральной совокупности на подмножества, каждое подмножество подлежит проверке отдельно.

Замечание 3

Основное правило заключается в том, что после того, как аудитор выявил все ошибки и искажения, он должен распространить их на совокупность, которую проверил.

«Риски аудиторской выборки» 👇

Риски аудиторской выборки

Риск аудиторской выборки возможен тогда, когда аудитор делает вывод с помощью отобранной совокупности, но он расходится с выводом, который возникает после применения идентичных процедур по аудиту ко всей совокупности элементов.

Определение 2

Риск аудиторской выборки – это риск того, что аудитор сделает заключение, которые основано на выборке, но оно не будет сходиться с тем заключением, которое могло бы быть сделано, если бы аудиторской процедуре подвергли бы всю генеральную совокупность.

Риск аудиторской выборки применяют тогда, когда проводят контроль процедур и контроль по существу.

Отсюда следует, что возможно выявление двух типов рисков аудиторской выборки:

-

Первый — риски, влияющие на степени надежности аудита:

- аудитором сделан вывод, что риск средств внутреннего контроля ниже, чем его значение в реальном выражении;

- аудитором сделан вывод, что существенность ошибки невысока, но в реальном выражение она существует.

Такой тип риска аудиторской выборки приводится к тому, что аудиторское мнение может быть составлено в ненадлежащем виде.

-

Второй — риски, влияющие на эффективность аудита:

- аудитором сделан вывод, что риск средств внутреннего контроля выше, чем в реальном выражении;

- аудитором сделан вывод, что существенность ошибки высока, но в реальном выражение ее не существует.

Такой риск вызывает дополнительную работу, так как изначально выводы были сделаны неправильные.

Следует отметить, что вторая группа рисков вызывает наибольшие опасения, так как аудитором может быть сформировано неверное мнение о бухгалтерской отчетности, а нарушения и недостатки со стороны системы контроля клиента выявлены не будут.

Замечание 4

Риск аудиторской выборки состоит в обратной пропорциональности по отношению к объему выборки: чем больший объем составляет выборка, тем ниже возможность наступления риска, который связан с аудиторской выборкой, и в обратном значение, если объем выборки берут за меньшее значение.

Риск, который не зависит от аудиторской выборки, это следствие факторов, приводящих к ошибочным выводам, но те, которые не связаны с объемами выборки. В случае, когда риск связан с аудиторской выборкой, то его можно снизить, если увеличить объем отбираемой совокупности.

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме