Если УПД / иУПД сформирован некорректно, то на документ поступит уточнение, которое можно просмотреть в списке документов (Рис. 1).

Либо в режиме просмотра документа в блоке «Причина уточнения» (Рис. 2).

Документы с критичными ошибками отклоняются системой компании АО «Тандер». Необходимо исправлять только критичные ошибки.

Критичные ошибки после стыковки исправлять необходимо после того, как с вами свяжутся ответственные сотрудники компании АО «Тандер». По всем вопросам формирования документов просьба обращаться в поддержку Ediweb.

Возможные уточнения по УПД (Табл. 1):

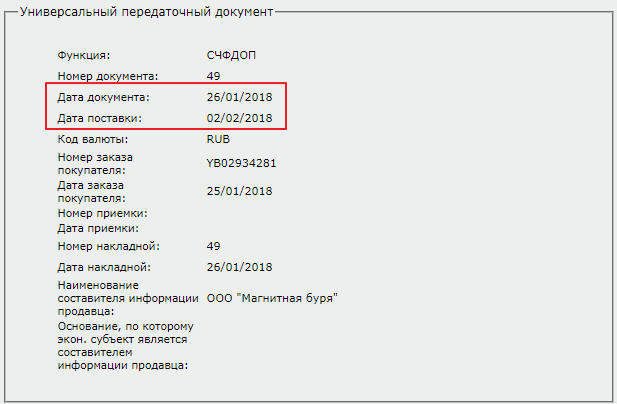

Пример верного заполнения даты поставки в бумажном УПД (Рис. 4).

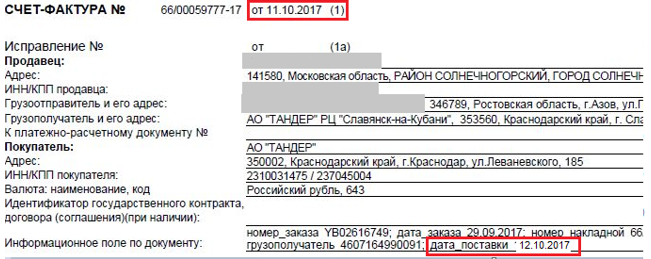

Верное заполнение дат в бумажном виде (Рис. 6).

С: Дата создания заявки (включительно);

ПО: Текущая дата +1 день. Формат даты: ДД.ММ.ГГ или ДД.ММ.ГГГГ (Рис. 7).

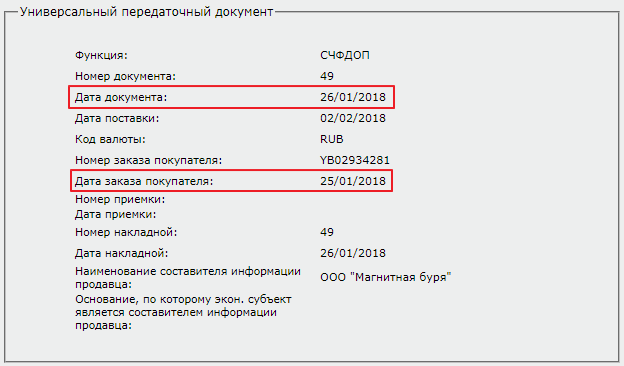

При приемке по Акту Торг-2 (без электронного документа), дата документа не должна быть больше даты прихода.

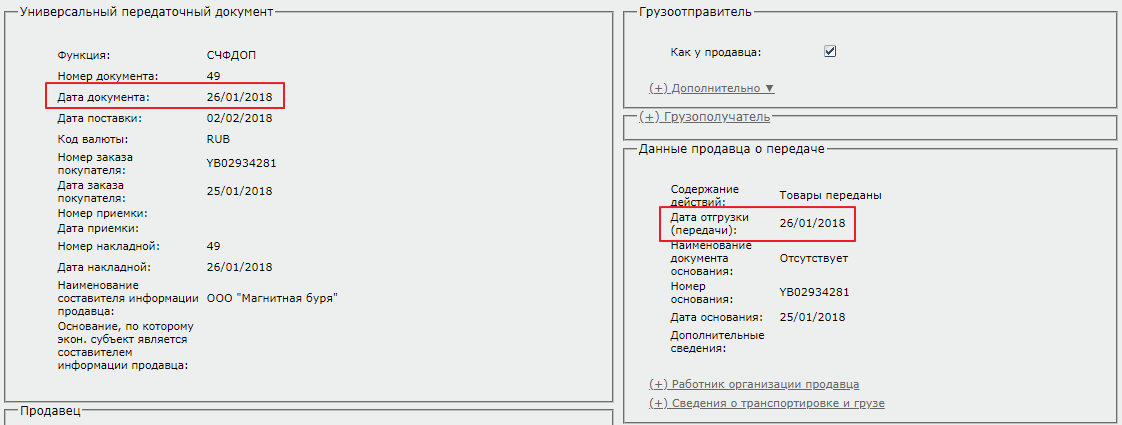

Пример верного заполнения даты документа (Рис. 8).

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

ДефИННЮЛ/ДефИННФЛ (может быть заполнен либо ИНН, либо ДефИНН). Для получения технической консультации необходимо обратиться к Вашему провайдеру

| Функции УПД | Возможное количество подписей | Доступные варианты области полномочий |

|---|---|---|

| УПД (СЧФ) | 1 | 0, 4, 5, 6. |

| УПД (ДОП) | 1 | 2, 3, 5, 6. |

| УПД (ДОП) | 2 | Подписант 1: 1 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 1 | 5, 6. |

| УПД (СЧФДОП) | 2 | Подписант 1: 0 или 4 Подписант 2: 2, 3, 5, 6 |

| УПД (СЧФДОП) | 3 | Подписант 1: 0 Подписант 2: 1 Подписант 3: 2, 3, 5, 6 |

Табл. 2. Доступные варианты области полномочий в зависимости от функции УПД и количества подписантов

ИУПД. Если заполнен Номер исправления, атрибут «ДефНомИспрСчФ» должен быть пустым

Табл. 1. Описание возможных ошибок в УПД / иУПД и их решение

11.08.2021

Отчётность

Вопрос аудитору

Организация в июле 2021 года выдала УПД на непрослеживаемый товар по старому образцу (без строки 5а). Что сейчас делать? Нужно ли выдавать новый УПД (исправленный) или выставлять корректировочный?

1 июля 2021 года постановлением Правительства РФ от 02.04.2021 № 534 (далее – Постановление № 534) внесены изменения в форму счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137). Наряду с переименованием некоторых граф (графы 1а, 1б, 11) форма была дополнена:

- графами со сведениями о прослеживаемых товарах (графы 12, 12а, 13),

- графой для указания порядкового номера записи (графа 1),

- строкой для отражения реквизитов отгрузочных документов, соответствующих порядковому номеру (порядковым номерам) записи в счете-фактуре (строка 5а).

Следовательно, с 01.07.2021 все налогоплательщики должны выставлять счета-фактуры по новой форме, включающей новую строку 5а и графу 1, а участники оборота прослеживаемых товаров еще и графы 12-13.

Поскольку УПД с функцией счета-фактуры и первичного учетного документа включает в себя счет-фактуру, то с 01.07.2021 в УПД также необходимо заполнять строку 5а (письмо ФНС от 17.06.2021 № ЗГ-3-3/4368@). Если же УПД выставляется с функцией только первичного документа, то требования Постановления № 534 на него не распространяются (за исключением случаев выставления УПД в электронной форме участником оборота прослеживаемых товаров в соответствии с пп. «г» п. 13 постановления Правительства РФ от 01.07.2021 № 1108).

Таким образом, выставление счета-фактуры или УПД с функцией счета-фактуры и первичного документа по старой форме (в т. ч. без наличия строки 5а) является нарушением действующего законодательства, а именно: пп. 4 п. 5 ст. 169 НК РФ и Приложения № 1 к Постановлению № 1137. Подтверждением этого мнения служит, например, письмо Минфина России от 08.09.2017 № 03-07-09/57881, в котором отмечено, что счета-фактуры составляются по утвержденным формам и право налогоплательщика исключать строки и графы из утвержденной Постановлением № 1137 формы счета-фактуры не предусмотрено.

Для устранения допущенного нарушения формы счета-фактуры поставщику следует внести исправления в счета-фактуры, выставленные с 01.07.2021 по старой форме. В соответствии с п. 7 Правил заполнения счета-фактуры, утв. Постановлением № 1137, исправления в счета-фактуры вносятся продавцом путем составления новых исправленных экземпляров счетов-фактур.

При этом следует учитывать, что согласно п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам идентифицировать продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку и сумму предъявленного налога, а также неуказание (неверное указание) в счете-фактуре сведений, установленных для оборота прослеживаемых товаров, не являются основанием для отказа в принятии к вычету сумм налога. В п. 7 Приложения № 1 к Постановлению № 1137 указано, что в случае обнаружения в счетах-фактурах подобных ошибок новые экземпляры счетов-фактур не составляются.

Сведения об отгрузочных документах в составе показателей, препятствующих осуществлению мероприятий налогового контроля, не поименованы, хотя их отсутствие и приводит к нарушению установленной формы. Таким образом, поскольку отсутствие строки 5а не препятствует получению вычета, по нашему мнению, исправленные УПД можно не выставлять.

Дополнительно следует обратить внимание на особый порядок выставления с 01.07.2021 счетов-фактур в электронной форме. ФНС России в письме от 29.07.2021 № СД-4-3/10681@ уточнила, что в действующем электронном формате счета-фактуры, утв. приказом ФНС России от 19.12.2018 № МВ-7-15/820@, учтены не все изменения, внесенные Постановлением № 534. Так, в формате можно отражать реквизиты отгрузочных документов без указания порядкового номера записи, как того требуют правила заполнения строки 5а. Но поскольку налогоплательщикам с учетом положений ст. 169 НК РФ следует руководствоваться утвержденным форматом счета-фактуры, то до внесения соответствующих изменений в действующий формат составленные налогоплательщиками в соответствии с таким форматом счета-фактуры не могут рассматриваться в качестве ненадлежащего исполнения положений ст. 169 НК РФ и являются основанием для применения налоговых вычетов покупателем.

Источник: информационная система 1С:ИТС

Другие новости 1С:ИТС

- Как правильно учитывать убытки прошлых лет при налогообложении. Подробнее…

- Рекомендации по включению сервиса 1С:Кабинет сотрудника в кадровый документооборот. Подробнее…

- Маркировка товаров: перечень, сроки. Подробнее…

- Возможно, граждане будут платить налоги раньше. Подробнее…

- Можно ли уволить за прогул сотрудника, имеющего разъездной характер работы? Подробнее…

- На какой период принять бюджетные обязательства по заработной плате и как их отразить в отчёте (ф. 0503128)? Подробнее…

- Как учитывать одежду сцены? Подробнее…

- Нужно ли ИП на УСН вести учёт основных средств? Подробнее…

- Должен ли арендатор составлять путевые листы? Подробнее…

- Можно ли применять нулевую ставку к процентам по договору займа. Подробнее…

- Относится ли ИНН к персональным данным? Подробнее…

- Как сдавать справку 2-НДФЛ при закрытии обособленного подразделения в 2021 году? Подробнее…

- Как рассчитывается пособие по беременности и родам, если в расчётном периоде сотрудница была в отпуске по уходу и брала ежегодный отпуск? Подробнее…

- Должен ли работодатель платить за задержку трудовой книжки, если работать сотрудник не мог? Подробнее…

- Как учесть расходы на приобретение программ для ЭВМ при УСН? Подробнее…

- Как отразить уменьшение задолженности по возврату в бюджет остатка целевой субсидии при подтверждении потребности? Подробнее…

- Какой код КОСГУ указывать в разрядах 24 — 26 номера счёта 210 10 «Расчёты по налоговым вычетам по НДС»? Подробнее…

- Можно ли выполнить запись в трудовой книжке на принтере? Подробнее…

- Какие единицы измерения указывать в счёте-фактуре по прослеживаемым товарам? Подробнее…

- Как заполнять 6-НДФЛ при увольнении сотрудника последним днём квартала? Подробнее…

Дополнительную информацию вы можете получить по телефону

+7 (3952) 78-00-00

Все новости ➔

Поскольку форма УПД, как форма первичного учетного документа, построена на основе формы счета-фактуры, то анализ применения налогоплательщиком того или иного порядка исправления показателей этого документа со статусом «1» рекомендуется осуществлять с учетом следующего:

— сохранение требований Постановления N 1137 к порядку внесения исправлений в счет-фактуру. Действующий в настоящее время порядок предполагает, что исправления в счета-фактуры вносятся продавцом путем составления новых экземпляров счетов-фактур;

— соответствие порядка исправления документа положениям Закона N 402-ФЗ. Согласно пункту 7 статьи 9 Закона N 402-ФЗ исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших исправляемый документ, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Однако конкретного способа внесения исправлений нормы Закона N 402-ФЗ не содержат. Таким образом, соответствующий указанным требованиям любой способ исправления данных первичного учетного документа может считаться соответствующим законодательству Российской Федерации о бухгалтерском учете.

— право на исправление первичного учетного документа установлено Законом N 402-ФЗ вне зависимости от того, составлен ли такой документ на бумажном носителе или в виде электронного документа, подписанного электронной подписью (пункты 5 и 7 статьи 9 Закона N 402-ФЗ). При этом в законе N 402-ФЗ не содержится различий в порядке исправления первичных учетных документов в зависимости от их вида. С учетом изложенного возможно применение одинакового порядка как к исправлению УПД, составленного в электронной форме, так и к УПД на бумажном носителе.

С учетом вышеуказанного, существуют различия в порядке внесения исправлений в УПД со статусом «1» в зависимости от того, какой показатель подлежит исправлению.

1.1. Ситуация 1. Ошибки в показателях, относящихся одновременно и к счету-фактуре, и к первичному учетному документу, которые в части счета-фактуры квалифицируются как ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю <1>.

———————————

<1> Любые ошибки, которые квалифицированы продавцом как не подпадающие под действие абзаца 2 пункта 2 статьи 169 НК РФ.

В данном случае исправление показателей комплексного документа (ошибочно не заполненных или заполненных с ошибками) рекомендуется производить путем составления нового исправленного экземпляра УПД со статусом «1» в порядке, установленном пунктом 7 раздела II Приложения N 1 к Постановлению N 1137.

В новом экземпляре УПД рекомендуется сохранять данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполнять строку (1а), в которой рекомендуется указывать порядковый номер исправления и дату исправления.

В новый экземпляр УПД рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием новых сведений (первоначально не заполненных) или уточненных (измененных) по соответствующим позициям, требующим исправления.

Подписание нового исправленного экземпляра УПД рекомендуется осуществлять в том же порядке, в каком был подписан УПД, составленный до внесения исправлений.

В вышеуказанных ситуациях последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялись отдельный счет-фактура и отдельный первичный учетный документ.

1.2. Ситуация 2. Ошибки в показателях, относящихся к счету-фактуре и (или) одновременно к счету-фактуре и первичному учетному документу, которые в части счета-фактуры квалифицируются продавцом как ошибки, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг, имущественных прав), наименование товаров (работ, услуг, имущественных прав), их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю.

В соответствии с пунктом 2 статьи 169 НК РФ такие ошибки в счетах-фактурах не являются основанием для отказа в принятии к вычету сумм налога. При обнаружении таких ошибок новые экземпляры счетов-фактур не составляются (пункт 7 раздела II приложения N 1 к Постановлению N 1137).

При этом у налогоплательщика может возникнуть необходимость внести исправления в реквизиты составленного ранее УПД с целью изменения (уточнения) показателей (характеристик) задокументированного факта хозяйственной жизни (например, реквизитов грузоотправителя, грузополучателя; номера расчетно-платежного документа; номера таможенной декларации и др.).

В этих случаях исправление заполненных с ошибками (или ошибочно не заполненных) показателей УПД рекомендуется производить путем составления нового исправленного экземпляра УПД. В новом экземпляре УПД сохраняются данные показателей строки (1) УПД, составленного до внесения в него исправлений, и заполняется строка (1а), в которой указывается порядковый номер исправления УПД и дата исправления.

В новый экземпляр УПД в этом случае рекомендуется переносить все показатели из экземпляра, составленного до внесения исправлений, с указанием по соответствующим позициям первичного учетного документа, нуждающимся в исправлении, новых сведений (первоначально не заполненных) или уточненных (измененных).

Поскольку такие изменения производятся с целью исправления УПД только как первичного учетного документа, для визуального выделения такой ситуации в форме исправленного экземпляра УПД рекомендуется указывать статус «2», независимо от того, каким был первоначальный статус исправляемого УПД.

Указанный способ внесения исправлений соответствует законодательству Российской Федерации о бухгалтерском учете и НК РФ и может применяться для исправления показателей УПД как первичного учетного документа в любой его части и вне зависимости от того, составлен ли документ на бумажном носителе или в электронном виде.

При применении такого способа исправления (способ 1) рекомендуется учитывать, что составление исправленного экземпляра УПД не затрагивает отношения, связанные с исчислением НДС и заявлением налогового вычета. Поэтому новый исправленный экземпляр УПД не подписывается руководителем организации или иным уполномоченным на подписание счетов-фактур лицом, а также главным бухгалтером (иным уполномоченным лицом). Соответственно, такой исправленный экземпляр УПД в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж не регистрируется.

1.3. Ситуация 3. Ошибки в показателях, относящихся только к первичному учетному документу, которые представляют собой реквизиты, дополнительные к обязательным показателям счета-фактуры и расположенные за границей формы счета-фактуры, утвержденной приложением N 1 к Постановлению N 1137.

В данном случае исправление ошибок возможно аналогично исправлению ошибок, приведенных в ситуации 2 (способ 1).

Кроме того, если первоначальный УПД был составлен на бумажном носителе, то исправления показателей, не относящихся к обязательным для счета-фактуры и не подписанных лицами, уполномоченными на подписание счетов-фактур (начиная со строки [8] и далее) могут производиться и в порядке, приведенном в разделе 4 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105:

Такой способ исправления (способ 2) также согласуется с требованиями пункта 7 статьи 9 Закона N 402-ФЗ.

В вышеуказанных случаях, как и в ситуации 2, последствия исправления ошибок в целях налогообложения НДС и формирования налоговых обязательств по налогу на прибыль рекомендуется рассматривать аналогично, как если бы исправлялся отдельный первичный учетный документ.

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.