Ссылки на документы откроются в вашем комплекте СПС КонсультантПлюс.

Если нужного документа в комплекте нет — закажите его. Это бесплатно!

(сервис доступен для клиентов АПИ и компаний Нижегородской области)

Зачастую в позициях плана-графика, предназначенных для отражения дополнительных требований к участникам закупки отдельных видов товаров, работ, услуг, вместо этого указываются требования к участникам закупки, устанавливаемые на основании п. 1 ч. 1 ст. 31 Закона N 44-ФЗ (например, требование о наличии у участников закупки лицензии). Напомним, что дополнительные требования к участникам закупки отдельных видов товаров, работ, услуг — это иные дополнительные требования, устанавливаемые Правительством РФ в соответствии ч. 2 ст. 31 Закона N 44-ФЗ. На сегодняшний день такие иные дополнительные требования представлены Постановлением Правительства РФ от 04.02.2015 N 99, которое предусматривает требования к квалификации участников закупок в отдельных случаях, определенных приложениями к указанному документу.

Указанное нарушение образует событие административного правонарушения, ответственность за которое предусмотрена ч. 1.4 ст. 7.30 КоАП РФ.

При внесении изменений в план-график фактически отсутствуют приказы (распоряжения) о внесении в него изменений (дополнений). Изменения в план-график вносятся только посредством штатного интерфейса ЕИС. Таким образом, решения о внесении изменений в плановые документы не оформляются надлежащим образом.

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Статья: Работа над ошибками: нарушения заказчиков при организации и проведении закупок (Пластинина Е.А.) («Прогосзаказ.рф», 2017, N  {КонсультантПлюс}

{КонсультантПлюс}

Противоречивые сведения о закупке в плане-графике и извещении могут признать нарушением. Заказчик рискует, если планирует закупку товара с избыточными свойствами. Подробнее об этих и других ошибках читайте в обзоре.

Допустили противоречия между планом-графиком и закупочной документацией

Антимонопольные органы наказывали заказчиков за разночтения:

- в КБК — Курганское УФАС;

- наименовании объекта закупки — Московское УФАС;

- сроке поставки – Омское УФАС.

Запланировали закупку товара с излишними свойствами

7-й КСОЮ напомнил, что нельзя включать в план-график товар с избыточными характеристиками. Они должны быть обусловлены целями закупки.

НМЦК капремонта обосновали в плане-графике сметным расчетом без проектной документации

2-й КСОЮ признал нарушением включение в план-график НМЦК работ по ремонту дорог. Цену установили на основании сметного расчета. Полной проектной документации не было.

3-й КСОЮ рассмотрел похожее дело, только речь шла о капитальном ремонте помещения. Суд признал незаконным определение НМЦК на основании локального сметного расчета.

Отметим: Минстрой считает, что в подобных случаях заказчик может пользоваться усеченной проектной документацией в виде сметы.

Изменили план-график с нарушением срока

Корректировать план-график нужно не позднее чем за один день до дня размещения извещения о закупке в ЕИС. На это указали Иркутское, Московское и Мурманское УФАС.

Содержание

- Закупка происходит в текущем году, а поставка — в следующем

- Договоры, заключенные до применения 44-ФЗ

- Если запланированного объема не хватило

- Отражение закупок у единственного поставщика

- О публикации плана-графика

План-график является необходимым документом для закупочной деятельности заказчика. Сроки его принятия, публикации, изменения строго регламентированы, а их нарушение карается санкциями. Производить закупки, не включенные в план-график, заказчики не могут. И в связи с этим традиционно возникает немало затруднений. В статье рассмотрим типичные ситуации и вопросы, связанные с планом-графиком, и дадим на них ответы.

Закупка происходит в текущем году, а поставка — в следующем

Довольно распространена на практике ситуация, когда контракт на год заключается не в самом его начале.

Например, услуги отопления приобретаются на период с марта по декабрь 2017 года, а также с января по февраль 2018 года. Как такую закупку отразить в плане графике? Нужно ли в этом случае заключать 2 договора?

При формировании плана-графика важно помнить следующее: отражению в нем подлежат закупки, которые проводятся в плановом периоде. При этом неважно, когда будет происходить исполнение контракта. Поэтому отражать закупку услуг отопления в приведенном примере нужно в плане-графике на 2017 год. Заключать отдельный контракт на период с января по февраль 2018 года не нужно.

Регистрация в ЕРУЗ ЕИС

С 1 января 2020 года для участия в торгах по 44-ФЗ, 223-ФЗ и 615-ПП обязательна регистрация в реестре ЕРУЗ (Единый реестр участников закупок) на портале ЕИС (Единая информационная система) в сфере закупок zakupki.gov.ru.

Мы оказываем услугу по регистрации в ЕРУЗ в ЕИС:

Еще одно популярное заблуждение на эту тему — в плане-графике необходимо отражать контракты, платежи по которым будут осуществляться в плановом периоде, тогда как сами эти контракты были заключены, например, годом ранее. На самом деле отражать такие закупки в плане-графике не нужно.

Например, контракт на приобретение услуг по отоплению был заключен в 2016 году, но охватил и несколько месяцев 2017 года. Соответственно, платежи по этому контракту поступают в 2017 году. Так вот, такой контракт следовало отразить лишь в плане-графике на 2016 год.

Договоры, заключенные до применения 44-ФЗ

Действие закона 44-ФЗ не сразу распространилось на всех заказчиков. В частности, унитарные предприятия попали под него лишь с 2017 года. Поэтому ситуации, когда организация работает по договорам, заключенным «до» 44-ФЗ, на практике до сих пор встречаются. Важно помнить, что требования закона, в том числе и отражение закупки в плане-графике, на такие правоотношения не распространяется.

Ситуации из практики. Унитарное предприятие располагается в здании администрации. Помещение ему предоставлено безвозмездно на основании договора, заключенного в 2015 году и действующего до 2025 года. На основе этого же договора предприятие компенсирует администрации затраты на коммунальные услуги. Нужно ли эти расходы отражать в планах-графиках?

Ответ простой — такие платежи в плане-графике никак не отражаются. Договор, в соответствии с которым предприятие компенсирует затраты администрации, был заключен до действия 44-ФЗ. Следовательно, указанные правоотношения этим законом не регулируются.

Если запланированного объема не хватило

Как известно, заранее продумать все невозможно. Поэтому на практике нередко случается, что запланированного объема того или иного товара/услуги недостаточно. Иногда это выясняется после того, как контракт заключен. Можно ли в этом случае после внесения изменения в план-график заключить дополнительное соглашение к действующему контракту?

В соответствии с требованиями 44-ФЗ, менять цену заключенного контракта нельзя. Но из этого правила есть исключения. В частности, если объем поставки по контракту изменился пропорционально, но не более чем на 10%. Поэтому если возникла необходимость приобрести объект сверх запланированного объема, после внесения изменений в план-график нужно объявлять новую закупку.

В связи с этим хочется рассмотреть еще одну ситуацию, которая нередко имеет место при закупке услуг по электроэнергии или водоснабжению.

Заказчик заранее может запланировать лишь примерный их объем и стоимость. Окончательная же сумма затрат зависит от фактически потребленного ресурса и часто получается немного больше. Например, вместо запланированных 200 тыс. рублей исполнитель выставил счет на 205 тыс. рублей. Нужно ли менять план-график? И как вообще это отражать?

На самом деле никаких изменений никуда в такой ситуации вносить не нужно. Цена контракта изменилась пропорционально в пределах 10%-ного увеличения объема поставленного объекта закупки, что не считается нарушением закона 44-ФЗ.

Отражение закупок у единственного поставщика

Как отражать закупки у единственного поставщика в плане-графике? Нужно ли указывать подробности, например, индификационный код закупки?

Ответ на эти вопросы зависит от того, на каком основании производится закупка у единственного поставщика. Есть ли это пункты 4, 5 26 или 33 части 1 статьи 93 закона, то никаких подробностей указывать не нужно. Информация отражается в размере годового финансового обеспечения по этому основанию. При этом в плане-графике закупки отражаются в столбце 1, 9 и 13 отдельной строкой.

Если закупка у единственного поставщика производится по иным основаниям, например, закупка у субъектов естественной монополии, то нужно отражать в том числе и идентификационный код закупки.

О публикации плана-графика

Составляя план-график, заказчик зависит от учредителя, поскольку документ должен быть утвержден в течение 10 рабочих дней после принятия решения о бюджете или плана финансово-хозяйственной деятельности на плановый год. 3 рабочих дня после этого дается на его публикацию.

Зачастую данные о бюджете доводятся до заказчика в последние дни года, а с учетом длинных новогодних каникул крайний срок публикации плана-график приходится уже чуть ли не на конец января. В связи с этим у заказчиков встает вопрос — как быть с январским закупками? Можно ли извещение о закупке разместить до публикации плана-графика?

Нет, делать этого нельзя. Извещение можно размещать в ЕИС только после того, как был опубликован план-график. Если объявлять закупки планируется в самом начале года, то единственный выход — как можно раньше утвердить план-график, не дожидаясь окончательного срока, и сразу же разместить его в ЕИС.

Запись вебинара о планировании закупок:

Противоречивые сведения о закупке в плане-графике и извещении могут признать нарушением. Заказчик рискует, если планирует закупку товара с избыточными свойствами. Подробнее об этих и других ошибках читайте в обзоре.

Допустили противоречия между планом-графиком и закупочной документацией

Антимонопольные органы наказывали заказчиков за разночтения:

- в КБК – Курганское УФАС;

- наименовании объекта закупки – Московское УФАС;

- сроке поставки – Омское УФАС.

Запланировали закупку товара с излишними свойствами

7 КСОЮ напомнил, что нельзя включать в план-график товар с избыточными характеристиками.

Они должны быть обусловлены целями закупки (постановление Седьмого КСОЮ от 18.11.2021 № 16-5683/2021).

НМЦК капремонта обосновали в плане-графике сметным расчетом без проектной документации

2 КСОЮпризнал нарушением включение в план-график НМЦКработ по ремонту дорог. Цену установили на основании сметного расчета.

Полной проектной документации не было (постановление Второго КСОЮ от 30.04.2021 по делу № 16-1914/2021).

3 КСОЮ рассмотрел похожее дело, только речь шла о капитальном ремонте помещения. Суд признал незаконным определение НМЦК на основании локального сметного расчета (постановление Третьего КСОЮ от 10.06.2021 № 16-868/2021).

Изменили план-график с нарушением срока

Корректировать план-график нужно не позднее чем за один день до дня размещения извещения о закупке в ЕИС.

На это указали Иркутское, Московское и Мурманское УФАС.

Основные риски разработки бизнес-планов

Типичные ошибки при составлении бизнес-планов

Решения, позволяющие повысить качество бизнес-планов

С тем, что перед запуском нового бизнеса или реализацией крупного проекта в рамках существующего следует составить бизнес-план, согласны все собственники и менеджеры компаний. Однако на практике далеко не всем удается разработать качественный бизнес-план, который служил бы руководством к действию сотрудников компании. Чаще всего спрогнозированные результаты по мере реализации бизнес-плана начинают все сильнее отличаться от фактически достигнутых, и компания начинает планировать свою деятельность не согласно утвержденному бизнес-плану, а на основании итогов текущей деятельности.

Почти всегда такая ситуация возникает из-за того, что авторы бизнес-плана не учли все ключевые риски реализации плана, допустили типичные ошибки в расчетах и не использовали те решения, которые позволяют повысить качество прогнозов. Поговорим о том, как можно избежать всех этих проблем и сделать бизнес-план максимально достоверным.

Основные риски разработки бизнес-планов

Поскольку любой бизнес-план составляется на предстоящий период, то всегда есть вероятность того, что фактические результаты в процессе реализации плана из-за влияния различных внешних и внутренних факторов будут отличаться от спрогнозированных. В то же время, как показывает практика, часто эти отклонения закладываются уже на стадии разработки бизнес-плана и являются следствием недостаточной проработки его разделов и некачественной проверки достоверности информации, представленной в них.

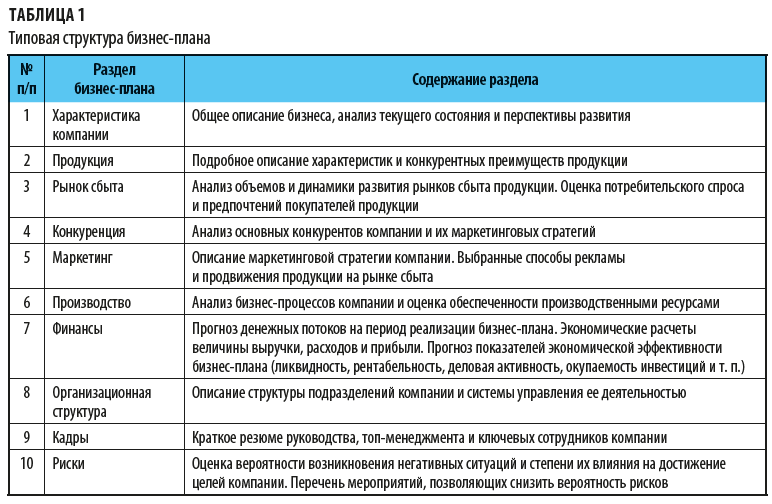

Качественный бизнес-план должен состоять как минимум из десяти разделов, которые охватывают все значимые аспекты деятельности компании и в совокупности позволяют сделать вывод о реалистичности целей бизнес-плана (табл. 1).

И хотя раздел о рисках последний в бизнес-плане, он, безусловно, является очень важной его частью:

• во-первых, он содержит критический обобщенный анализ, подтверждающий корректность предыдущих разделов;

• во-вторых, содержит практические рекомендации для менеджмента компании по минимизации последствий в случае наступления негативных ситуаций;

• в-третьих, позволяет потенциальным заказчикам и инвесторам оценить качество проработки всех показателей бизнес-плана компании.

Риски, которые могут помешать компании достичь целей бизнес-плана, делятся на неконтролируемые (внешние) и контролируемые (внутренние).

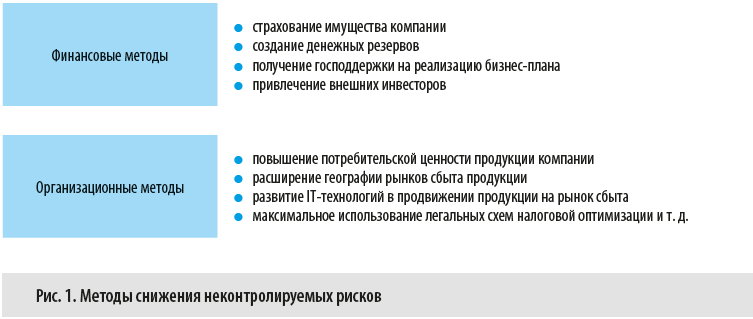

Неконтролируемые риски возникают под влиянием внешних факторов, вероятность их реализации не зависит от действий менеджмента компании. Тем не менее последствия реализации таких рисков можно снизить с помощью финансовых и организационных методов (рис. 1).

На контролируемые риски компания может влиять в гораздо большей степени, поэтому в бизнес-плане следует отразить мероприятия по их минимизации более подробно.

Например, вероятность реализации производственных рисков можно снизить, если:

• контролировать материально-техническое оснащение, эффективно управлять амортизацией и своевременно заменять устаревшее оборудование;

• организовать оперативный контроль за ключевыми точками технологического процесса и оптимизировать производственные цепочки;

• контролировать качество продукции на всех этапах производства.

А чтобы минимизировать операционные риски:

• назначаем ответственных за функционирование бизнес-процессов на всех стадиях реализации бизнес-плана;

• по максимуму автоматизируем бизнес-процессы;

• контролируем выполнение сотрудниками внутренних инструкций и регламентов;

• постоянно обучаем, повышаем квалификацию ключевых специалистов и контролируем их деятельность.

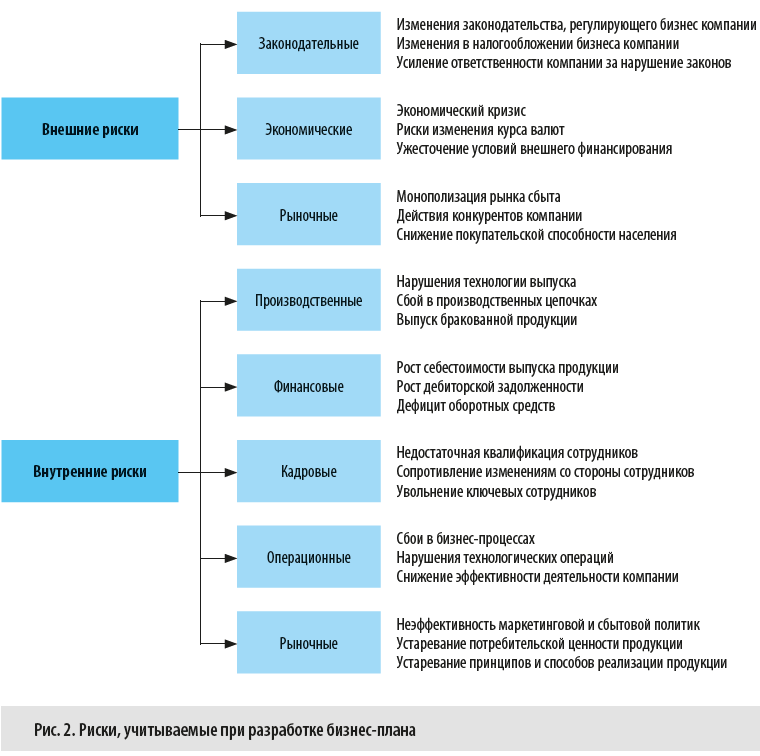

Несмотря на большое количество рисков, которые могут влиять на выполнение бизнес-плана, они имеют характерные особенности и группируются по видам (рис. 2).

ТИПИЧНЫЕ ОШИБКИ ПРИ СОСТАВЛЕНИИ БИЗНЕС-ПЛАНОВ

Каждый конкретный бизнес-план имеет свою специфику и будет отличаться от других в силу отраслевой специфики компании, особенностей проекта, реализуемого в рамках бизнес-плана, организационной структуры и других факторов.

Тем не менее при разработке любого бизнес-плана часто допускаются однотипные ошибки. Рассмотрим эти ошибки и способы их устранения.

Цели проекта несоразмерны потенциалу компании.

В случае когда компания разрабатывает бизнес-план для амбициозного проекта развития, нередко показатели выручки, расходов и прибыли рассчитываются чисто математически, без привязки к ресурсным возможностям компании. А когда проект находится уже в стадии реализации, «неожиданно» выясняется, что для того чтобы достичь утвержденных показателей, необходим значительный объем инвестиций в инфраструктуру и оборотные средства, а у компании для этого нет ни собственной прибыли, ни возможности привлечь внешнее финансирование.

Еще одна ошибка, которую часто допускают при утверждении целей бизнес-плана, — игнорируют фактические возможности по увеличению объемов бизнеса: практически любая компания работает в условиях конкурентной борьбы и не может увеличить свою долю рынка сбыта за счет конкурентов в краткосрочной перспективе и без больших затрат на маркетинг и стимулирование сбыта.

Занижается требуемый объем инвестиций.

Одна из распространенных ошибок разработки бизнес-плана — недостаточная проработка объемов инвестиций в реализацию бизнес-плана.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 10, 2020.