Как определить степень вероятности кризиса в деятельности компании?

Как разработать план антикризисных мероприятий?

С помощью каких методов антикризисного управления можно повысить эффективность и рентабельность компании?

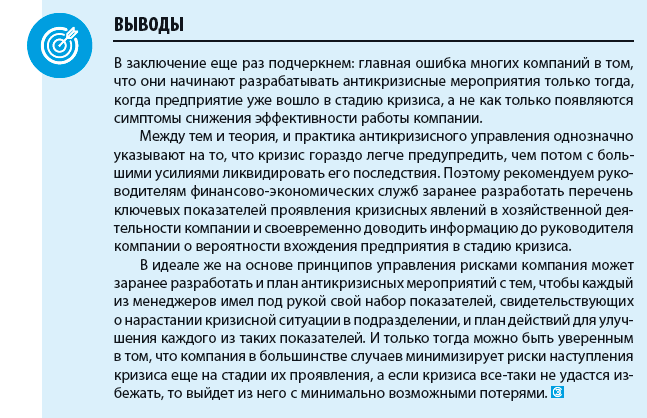

Практически каждая компаний периодически сталкивается с кризисными явлениями в процессе хозяйственной деятельности, но многие начинают бороться с кризисом только тогда, когда его негативное влияние на результаты бизнеса становится достаточно заметным.

В результате управленческие решения по минимизации последствий кризиса принимаются в авральном режиме, антикризисные мероприятия не учитывают влияние конкретных факторов, а компания в итоге выходит из кризиса с неоправданно большими потерями.

Всего этого можно избежать, используя систему антикризисного управления, которая включает в себя мониторинг состояния предприятия, диагностику степени проявлений кризиса, разработку антикризисных мероприятий и контроль над их выполнением.

Изучим методику построения эффективно работающей системы антикризисного управления предприятием и поговорим о том, как повысить эффективность работы компании с помощью режима антикризисного управления. Для этого:

- пронализируем данные, которые позволяют сделать вывод о наличии и степени кризиса в деятельности компании;

- найдем внутренние резервы повышения эффективности деятельности компании;

- разработаем план антикризисных мероприятий и расскажем, как его реализовать.

Выявление признаков кризиса в деятельности компании

Своевременная диагностика наличия и определение степени проявлений кризиса — гарантия своевременных и эффективных антикризисных решений. Единственно верная основа для разработки таких решений — анализ динамики показателей хозяйственной деятельности и выявление на его основе факторов, которые привели к проявлениям кризиса. От набора этих факторов зависит перечень мероприятий, которые помогут компании преодолеть его.

С экономической точки зрения предприятия постоянно рискуют оказаться подвержены трем видам кризиса:

- Кризис сбыта возникает как за счет внешних факторов (недостаточная конкурентоспособность продукции или услуг компании, падение платежеспособности покупателей, действия конкурентов и т. п.), так и по внутренним причинам (неэффективная маркетинговая политика, неправильный выбор сбытовой и ценовой модели реализации продукции или услуг). Как следствием — падение объемов продаж до уровня, который не обеспечивает покрытие переменных и постоянных издержек компании.

- Кризис издержек в первую очередь вызывают такие внутренние факторы, как неэффективная структура бизнес-процессов, слабый контроль за динамикой переменных расходов, неоправданно высокий рост постоянных расходов, низкая производительность труда и т. д. Кризис издержек влечет за собой необходимость повышения цены реализации на продукцию или услуги компании для того, чтобы избежать убыточности бизнеса.

- Кризис финансов также в основном обусловлен внутренними факторами, таких как отсутствие эффективной системы управления денежными средствами, несоблюдение баланса задолженностей и неадекватная кредитная политика компании. Проявляется в нехватке денежных средств для обеспечения хозяйственной деятельности и своевременного погашения обязательств перед кредиторами компании.

Отметим, что кризисы в деятельности компаний не возникают одномоментно — они развиваются постепенно, в несколько этапов:

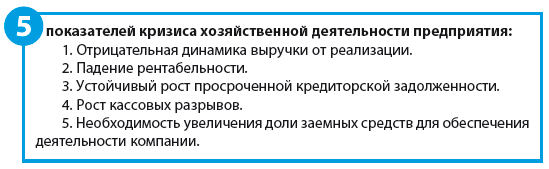

1. Предкризисное состояние: падает выручка, снижается рентабельность, учащаются кассовые разрывы в операционном денежном потоке, растет просроченная дебиторская задолженность.

2. Вхождение в состояние кризиса: деятельность компании становится минимально рентабельной, наблюдается положительная динамика роста заемных средств и кассовых разрывов, компания начинает испытывать постоянные трудности в погашении обязательств перед своими кредиторами.

3. Кризисное состояние: выражается в убыточности хозяйственной деятельности, постоянных кассовых разрывах, низком уровне платежеспособности и проблемах с привлечением внешнего финансирования. Просроченная кредиторская задолженность растет опережающими темпами по сравнению с текущей.

4. Банкротство: компания не в состоянии вести хозяйственную деятельность и не способна погасить обязательства перед кредиторами.

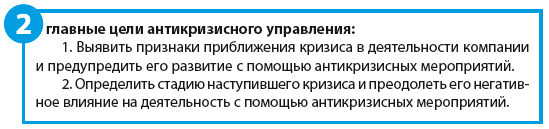

Исходя из вышесказанного, понятно, что для борьбы с кризисами предприятию необходим управленческий инструмент, который позволил бы ему, во-первых, своевременно диагностировать наличие негативных явлений в хозяйственной деятельности, во-вторых — эффективно предупреждать или устранять их последствия. Таким инструментом выступает режим антикризисного управления.

Анализируем эффективность деятельности предприятия

Чтобы определить, есть ли в деятельности компании признаки кризиса, руководитель экономической службы может сделать следующее:

1. Проанализировать динамику основных экономических показателей хозяйственной деятельности компании за прошедшие отчетные периоды.

2. Проанализировать эффективность работы компании за прошедшие отчетные периоды.

3. Проанализировать изменения состояния компании за прошедшие отчетные периоды через систему финансовых коэффициентов.

4. Провести факторный анализ деятельности компании за прошедшие отчетные периоды.

Экономические показатели хозяйственной деятельности для расчетов и анализа можно взять из данных финансовой отчетности (например, отчета о прибылях и убытках). В ней содержатся сведения о динамике выручки, себестоимости реализации, коммерческих и управленческих расходах, а также конечном финансовом результате (прибыли или убытке) деятельности компании.

Пример 1

Рассмотрим для примера данные о хозяйственной деятельности компании «Волга» за 2016 г. и сравним их с аналогичными показателями 2015 г. (табл. 1).

Таблица 1

Анализ динамики показателей деятельности компании «Волга», тыс. руб.

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Выручка от реализации 2015 г. |

80 000 |

110 000 |

130 000 |

90 000 |

410 000 |

|

Выручка от реализации 2016 г. |

85 000 |

100 000 |

120 000 |

95 000 |

400 000 |

|

Отклонения в выручке |

5000 |

–10 000 |

–10 000 |

5000 |

–10 000 |

|

Себестоимость реализации 2015 г. |

70 000 |

95 000 |

110 000 |

81 000 |

356 000 |

|

Себестоимость реализации 2016 г. |

72 000 |

88 000 |

105 000 |

84 000 |

349 000 |

|

Отклонения в себестоимости |

2000 |

–7000 |

–5000 |

3000 |

–7000 |

|

Доход от продаж 2015 г. |

10 000 |

15 000 |

20 000 |

9000 |

54 000 |

|

Доход от продаж 2016 г. |

13 000 |

12 000 |

15 000 |

11000 |

51 000 |

|

Отклонения в доходах |

3000 |

–3000 |

–5000 |

2000 |

–3000 |

|

Коммерческие расходы 2015 г. |

7500 |

9000 |

12 000 |

8000 |

36 500 |

|

Коммерческие расходы 2016 г. |

8500 |

9500 |

11 000 |

8500 |

37 500 |

|

Отклонения в расходах |

1000 |

500 |

–1000 |

500 |

1000 |

|

Управленческие расходы 2015 г. |

1000 |

1500 |

1700 |

1800 |

6000 |

|

Управленческие расходы 2016 г. |

1500 |

1800 |

2000 |

1700 |

7000 |

|

Отклонения в расходах |

500 |

300 |

300 |

–100 |

1000 |

|

Операционная прибыль 2015 г. |

1500 |

4500 |

6300 |

–800 |

11 500 |

|

Операционная прибыль 2016 г. |

3000 |

700 |

2000 |

800 |

6500 |

|

Отклонения в прибыли |

1500 |

–3800 |

–4300 |

1600 |

–5000 |

Как видим, все основные показатели, формирующие операционную прибыль компании, в анализируемом году меньше, чем в предыдущем. Так, за 2016 г. выручка от реализации продукции на 10 000 тыс. руб., а доход от продаж — на 3000 руб. меньше показателей 2015 г.

Коммерческие и управленческие расходы за 2016 г., наоборот, увеличились по сравнению с предыдущим годом на 1000 руб. по каждой из групп.

Совокупное влияние динамики показателей доходов и расходов привело к тому, что операционная прибыль 2016 г. уменьшилась в сравнении с 2015 г. на 5000 тыс. руб.

Однако для того чтобы сделать вывод о наличии кризисных явлений в работе компании, простого сопоставления экономических показателей деятельности компании недостаточно — надо дополнительно проанализировать динамику показателей эффективности хозяйственной деятельности (рентабельность бизнеса, удельный вес переменных затрат, темпы роста, запас прочности и т. д.).

Сначала надо рассчитать выбранные показатели, а затем сравнить полученные значения в динамике прошедших периодов.

Данные расчета эффективности работы компании «Волга» приведены в табл. 2.

Таблица 2

Анализ эффективности деятельности компании «Волга»

|

Показатели деятельности |

1 квартал |

2 квартал |

3 квартал |

4 квартал |

Год |

|

Доходность продаж 2015 г. |

12,5 % |

13,6 % |

15,4 % |

10,0 % |

13,2 % |

|

Доходность продаж 2016 г. |

15,3 % |

12,0 % |

12,5 % |

11,6 % |

12,8 % |

|

Отклонения в доходности |

2,8 % |

-1,6 % |

–2,9 % |

1,6 % |

–0,4 % |

|

Рентабельность бизнеса 2015 г. |

1,9 % |

4,1 % |

4,8 % |

–0,9 % |

2,8 % |

|

Рентабельность бизнеса 2016 г. |

3,5 % |

0,7 % |

1,7 % |

0,8 % |

1,6 % |

|

Отклонения в рентабельности |

1,7 % |

–3,4 % |

–3,2 % |

1,7 % |

–1,2 % |

|

Уровень коммерческих затрат 2015 г. |

9,4 % |

8,2 % |

9,2 % |

8,9 % |

8,9 % |

|

Уровень коммерческих затрат 2016 г. |

10,0 % |

9,5 % |

9,2 % |

8,9 % |

9,4 % |

|

Отклонения в уровне коммерческих затрат |

0,6 % |

1,3 % |

–0,1 % |

0,1 % |

0,5 % |

|

Доля ФОТ в себестоимости 2015 г. |

17,1 % |

15,8 % |

15,5 % |

16,0 % |

16,0 % |

|

Доля ФОТ в себестоимости 2016 г. |

15,3 % |

18,8 % |

17,1 % |

14,9 % |

16,6 % |

|

Отклонения в доле ФОТ производства |

–1,9 % |

3,0 % |

1,7 % |

–1,2 % |

0,6 % |

Анализ данных табл. 2 уже явно указывает на наличие кризисных явлений в работе компании «Волга».

Так, в анализируемом периоде по сравнению с предыдущим годом доходность продаж уменьшилась на 0,4 %, рентабельность бизнеса — на 1,2 %. При этом коммерческие расходы по отношению к объему продаж увеличились на 0,5 %. Это свидетельствует о снижении эффективности сбытовой политики компании.

Рост доли фонда оплаты труда производственного персонала в общей структуре себестоимости выпуска продукции говорит о снижении производительности труда на производстве.

После того как в работе компании выявлены кризисные явления, необходимо определить его степень для того, чтобы выработать адекватные управленческие решения в рамках антикризисного управления.

На практике для этого проводят анализ изменения состояния компании, данные о котором содержатся в основных финансовых отчетах — балансе и отчете о финансовых результатах деятельности: рассчитывают финансовые коэффициенты по каждой из основных групп (ликвидность, платежеспособность, финансовая устойчивость, деловая активность) и на основе полученных значений определяется степень вероятности или наличия кризиса компании.

Пример 2

Рассчитаем финансовые коэффициенты по данным финансовой отчетности компании «Волга» за 2016 г. Воспользуемся данными о хозяйственной деятельности (см. табл. 1) и показателями агрегированного баланса за 2016 г. (табл. 3).

Таблица 3

Агрегированный баланс компании «Волга» за 2016 г., тыс. руб.

|

Показатели баланса |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Основные средства |

25 000 |

28 000 |

30 000 |

35 000 |

|

Капитальные вложения |

6000 |

4000 |

2000 |

5000 |

|

Нематериальные активы |

400 |

375 |

350 |

300 |

|

Итого внеоборотные активы |

31 400 |

32 375 |

32 350 |

40 300 |

|

Запасы и материалы |

6000 |

6400 |

7000 |

7200 |

|

Незавершенное производство |

900 |

1225 |

1400 |

1000 |

|

Готовая продукция |

8000 |

10 000 |

12 000 |

9000 |

|

Покупатели |

15 000 |

18 000 |

21 000 |

19 000 |

|

Прочие дебиторы |

1000 |

1300 |

1200 |

900 |

|

Денежные средства |

800 |

1200 |

1500 |

1000 |

|

Итого оборотные активы |

31 700 |

38 125 |

44 100 |

38 100 |

|

Финансовые вложения |

700 |

800 |

950 |

1000 |

|

Прочие активы |

200 |

200 |

100 |

100 |

|

Итого прочие активы |

900 |

1000 |

1050 |

1100 |

|

АКТИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

|

Уставной и добавочный капитал |

400 |

400 |

500 |

500 |

|

Фонды и резервы |

500 |

600 |

750 |

800 |

|

Нераспределенная прибыль |

2000 |

3000 |

3800 |

2500 |

|

Итого капитал и резервы |

2900 |

4000 |

5050 |

3800 |

|

Финансовые вложения |

500 |

500 |

500 |

500 |

|

Долгосрочные займы |

1500 |

1000 |

500 |

0 |

|

Итого долгосрочные обязательства |

2000 |

1500 |

1000 |

500 |

|

Краткосрочные займы |

18 000 |

25 000 |

32 000 |

35 000 |

|

Поставщики |

32 000 |

31 000 |

30 000 |

32 000 |

|

Прочие кредиторы |

6650 |

6900 |

5650 |

4850 |

|

Задолженность по зарплате |

1200 |

1500 |

2000 |

1800 |

|

Задолженность по налогам и сборам |

1000 |

1200 |

1500 |

1300 |

|

Прочие краткосрочные обязательства |

250 |

400 |

300 |

250 |

|

Итого краткосрочные обязательства |

59 100 |

66 000 |

71 450 |

75 200 |

|

ПАССИВ БАЛАНСА |

64 000 |

71 500 |

77 500 |

79 500 |

В набор финансовых показателей для расчета руководитель экономической службы включил:

- коэффициент быстрой ликвидности;

- коэффициент текущей ликвидности;

- коэффициент автономии;

- коэффициент соотношения заемного и собственного капитала;

- чистый оборотный капитал;

- оборачиваемость ТМЦ;

- оборачиваемость дебиторской задолженности;

- оборачиваемость кредиторской задолженности;

- баланс задолженностей.

Результаты расчетов — в табл. 4.

Таблица 4

Финансовые коэффициенты компании «Волга» за 2016 г., тыс. руб.

|

Показатели |

01.01.2016 |

01.04.2016 |

01.10.2016 |

31.12.2016 |

|

Коэффициент быстрой ликвидности |

0,42 |

0,46 |

0,50 |

0,40 |

|

Коэффициент текущей ликвидности |

0,54 |

0,58 |

0,62 |

0,51 |

|

Коэффициент автономии |

0,05 |

0,06 |

0,07 |

0,05 |

|

Коэффициент соотношения заемного и собственного капитала |

6,72 |

6,50 |

6,44 |

9,21 |

|

Чистый оборотный капитал |

–27 400 |

–27 875 |

–27 350 |

–37 100 |

|

Оборачиваемость ТМЦ |

4,43 |

4,63 |

5,59 |

9,77 |

|

Оборачиваемость дебиторской задолженности |

5,15 |

5,13 |

6,00 |

10,00 |

|

Оборачиваемость кредиторской задолженности |

2,09 |

2,51 |

3,03 |

4,76 |

|

Баланс задолженностей |

–17 000 |

–13 000 |

–9000 |

–13 000 |

Коэффициенты ликвидности находятся гораздо ниже нормативных значений: срочная ликвидность на конец года равна 0,4 при нормативе от 0,5 до 1,5, а текущая — 0,51 при нормативе от 1 до 2.

Кроме того, в динамике за 2016 г. эти коэффициенты постоянно снижались.

Коэффициент автономии хотя за год и не изменился, также находится на уровне гораздо ниже нормативного, а коэффициент соотношения заемного и собственного капитала вырос за год в полтора раза и при нормативе в 0,7–1 составил 9,77. Это говорит о крайне низкой финансовой устойчивости компании.

Чистый оборотный капитал имеет отрицательное значение, которое к концу анализируемого года тоже значительно выросло.

Оборачиваемость кредиторской задолженности в два раза ниже оборачиваемости дебиторской задолженности.

Вывод

Полученные данные подтверждают наличие кризисных явлений, а значит, необходимо разрабатывать антикризисные мероприятия.

Факторный анализ различных аспектов деятельности компании показывает, за счет каких именно факторов образовались негативные тенденции в работе компании.

Этот вид анализа является наиболее трудоемким, однако он позволяет разработать эффективные антикризисные решения.

Факторный анализ, как правило, проводится в случае, когда данные предыдущих мероприятий по мониторингу состояния компании свидетельствуют о вхождении компании в стадию кризиса и необходимо разрабатывать план антикризисных мероприятий.

Как антикризисное управление помогает повысить эффективность деятельности компании?

После того как экономическая служба проанализировала текущее состояние компании и выявила признаки кризисной ситуации, необходимо попытаться найти внутренние резервы повышения эффективности деятельности и составить перечень антикризисных мероприятий.

Конечно, для каждой конкретной компании варианты выхода из кризисных ситуаций будут отличаться своей спецификой, однако можно выделить наиболее действенные пути антикризисных решений, которые подойдут предприятиям всех отраслей.

Пример 3

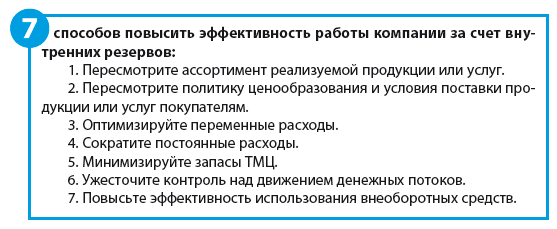

Основные кризисные факторы хозяйственной деятельности компании «Волга» — падение продаж и рост затрат. Поэтому необходимо попытаться увеличить выручку и оптимизировать затраты. Это позволит повысить рентабельность бизнеса и улучшить финансовое положение компании.

В то же время деятельность компании рентабельна, и можно сделать вывод, что она находится в стадии вхождения в кризис и жестких мер по экономии средств пока не надо. Поэтому решили:

1) увеличить отсрочку платежа ключевым покупателям на 14 календарных дней, что позволит увеличить отгрузки продукции примерно на 3 %;

2) вывести из ассортиментной линейки продукцию наиболее низкого покупательского спроса и увеличить выпуск продукции высокого спроса. Ожидаемый рост выручки от этого мероприятия — 2 %;

3) пересмотреть ценовую политику и уменьшить размер скидок для отдельных категорий покупателей, которые не являются приоритетными для компании. В результате прогнозируется увеличение средней торговой наценки в размере не менее 1 %;

4) пересмотреть мотивационные модели фонда оплаты труда производственных сотрудников, чтобы доля фиксированных выплат уменьшилась, а доля премий за достижение установленных показателей выросла. Кроме того, можно отменить доплаты и премии, которые не связаны с результатами работы подразделений и компании. Предполагается, что это позволит уменьшить фонд оплаты труда производства на 3 %;

5) оптимизировать коммерческие расходы, сократив затраты на акции и бонусы покупателям, которые не обеспечивают необходимый рост продаж. По расчетам, это позволит снизить коммерческие расходы на 3 %;

6) провести ревизию кредитного портфеля компании и рассмотреть возможность заключения новых и перезаключения уже действующих кредитных договоров на более выгодных для компании условиях. В результате средняя стоимость кредитного портфеля должна уменьшиться не менее чем на 2 %;

7) уменьшить затраты на связь (постоянные расходы) примерно на 15 %, что по итогам года составит около 75 тыс. руб.;

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

заключить договор со специализированным охранным предприятием и сократить собственную службу охраны, экономия — 80 тыс. руб. за год.

Совокупный результат предложенных мероприятий — в табл. 5.

Таблица 5

Анализ резервов повышения эффективности работы компании «Волга»

|

Задача |

Действие |

Результат |

Расчетная база |

Эффект, тыс. руб. |

|

Увеличение выручки |

Увеличение отсрочки платежа покупателям |

3 % |

400 000 |

12 000 |

|

Оптимизация ассортимента продукции |

2 % |

400 000 |

8000 |

|

|

Повышение дохода от продаж |

Повышение сбытовой наценки |

1 % |

366 450 |

3665 |

|

Рост выручки |

13 % |

20 000 |

2550 |

|

|

Снижение переменных расходов |

Оптимизация ФОТ |

–3 % |

58 000 |

–1740 |

|

Оптимизация коммерческих расходов |

–3 % |

37 500 |

–1125 |

|

|

Снижение стоимости кредитов |

–2 % |

35 000 |

–700 |

|

|

Снижение постоянных расходов |

Сокращение расходов на связь |

–15 % |

500 |

–75 |

|

Перевод охраны на стороннюю организацию |

–10 % |

800 |

–80 |

|

|

Общий ожидаемый эффект на финансовый результат компании |

9935 |

Вывод

Как видим, компания «Волга» за счет внутренних резервов может повысить рентабельность бизнеса и преодолеть кризисные явления. Этого достаточно — предложенные мероприятия позволяют увеличить прибыль компании почти в два раза по сравнению с полученной за 2016 г.

Также решили не снижать постоянные расходы (на связь и охрану), так как экономический эффект незначителен и не соответствует рискам их реализации.

Разрабатываем план антикризисных мероприятий

При разработке плана антикризисных мероприятий обязательно учитываются результаты первых двух этапов, на которых выявляется признаки кризиса и определяются возможности компании по их преодолению.

Обратите внимание!

Антикризисный план должен включать не только перечень мероприятий, но и результат их реализации, а также целевой показатель каждого из мероприятий. Кроме того, в план обязательно включают сроки реализации мероприятий. Также назначают ответственного, который будет руководить реализацией мероприятия.

Пример 4

На основе выявленных экономической службой возможностей в компании «Волга» был разработан план антикризисных мероприятий (табл. 6).

Таблица 6

Антикризисный план компании «Волга» на период до 01.09.2017

|

Мероприятие |

Результат |

Целевой показатель |

Ответственный |

Срок выполнения |

|

Пересмотр кредитной политики компании |

Увеличение продаж за счет предоставления большей отсрочки платежа ключевым покупателям |

Рост продаж не менее чем на 3 % |

Коммерческий директор |

01.06.2017 |

|

АВС-анализ продаж и оптимизация ассортимента продукции |

Вывод из ассортиментной матрицы продукции с долгим сроком реализации и замена ее на более высоко оборачиваемую продукцию |

Рост продаж не менее чем на 2 % |

Коммерческий директор |

01.07.2017 |

|

Пересмотр ценовой матрицы реализации продукции |

Повышение торговой наценки на продукцию за счет уменьшения скидок для отдельных категорий покупателей |

Рост средней по компании торговой наценки не менее чем на 1 % |

Отдел маркетинга |

01.05.2017 |

|

Пересмотр системы оплаты труда производственных рабочих |

Оптимизация системы мотивации производства через уменьшение постоянной части фонда оплаты труда и минимизация неэффективных доплат и премий |

Снижение фонда оплаты труда производства не менее чем на 3 % |

Главный экономист |

01.07.2017 |

|

Оптимизация коммерческих расходов |

Сокращение неэффективных расходов на рекламу и бонусы покупателям |

Снижение коммерческих расходов не менее чем на 3 % |

Коммерческий директор |

01.08.2017 |

|

Анализ кредитного портфеля компании и ситуации на рынке кредитования. Заключение новых или перезаключение действующих кредитных договоров на наиболее выгодных для компании условиях |

Снижение стоимости привлечения внешнего финансирования путем реструктуризации кредитного портфеля |

Снижение стоимости кредитов не менее чем на 2 % |

Финансовый директор |

01.09.2017 |

Реализация и контроль выполнения плана антикризисных мероприятий

Немаловажный фактор успеха антикризисного управления — систематический мониторинг хода выполнения плана антикризисных мероприятий, его корректировка в случае негативных отклонений.

Идеальный вариант — создание антикризисного комитета, который будет ежемесячно рассматривать отчетность по ходу выполнения плана антикризисных мероприятий и принимать соответствующие решения.

Статья опубликована в журнале «Справочник экономиста» № 7, 2017.

Кризис – время, когда испытанные шаблоны управления перестают работать. Лучших результатов добиваются те, кто не просто «тушит пожар», а предвосхищает новые вызовы и готовится к ним (хотя в стрессе это часто кажется невозможным).

Задачи кризисного управления можно разделить на четыре направления:

- Оценка ситуации и прогнозирование последствий.

- Разработка гибкой операционной модели, включающей тестирование идей и сценариев.

- Сохранение стратегической линии развития бизнеса и соблюдение этики.

- Реализация принятых антикризисных мер и их оперативная гибкая коррекция.

Соответственно, на следующие классы делятся и типичные ошибки:

- Неадекватные оценки – чаще всего в сторону завышенного оптимизма – приводят к потерям драгоценного времени и ресурсов.

- Ошибки в принятии решений: шаблонные приемы и привязанность к накопленному опыту мешают гибко и адекватно реагировать на кризис.

- Ощущение стресса, фиксация на репутационных и коммерческих рисках и желание принимать решения только на основе исчерпывающих данных для принятия решений парализуют управление.

- Инструментальные ошибки. Использование недостаточно эффективных инструментов вместо поиска новых и более эффектиных усугубляет кризис.

В США в начале пандемии COVID-19 уже существовал тест на новый вирус. Несмотря на его низкую эффективность, новых решений не искали – и было упущено драгоценное время на ранней стадии распространения вируса. Работа над эффективным тестом началась с запозданием.

- Падение производительности. Неизбежные в кризис сбои в стандартных процедурах ведут к срыву продуманных планов. Продолжая вести дела привычным образом, руководители только увеличивают груз ошибок.

Не пытайтесь сохранить штат любой ценой

Как бы ни развивалась ситуация, многие предприятия будут сокращать ФОТ и количество рабочих мест. Сейчас их ключевая задача — сохранить не штат, а экспертизу.

Для принятия решений по сокращению персонала, зарплат и инвестиций в человеческий капитал понадобится объективная аналитика работы сотрудников и соблюдения процессов в последние несколько месяцев. Соберите состав из HR-специалистов и менеджеров, которые находятся в прямом контакте с линейным персоналом. Подготовьте все доступные данные: отчеты о выполнении общих KPI, финансовую аналитику, кадровые ротации, конкретные рабочие случаи.

Руководствуйтесь фактами, но не оттягивайте — на первом месте остается скорость принятия решений. Выделите ключевых игроков, которые показывают стабильный результат в длительном промежутке времени. Отметьте тех, на ком держится корпоративная культура. Включите сотрудников, которые лучше других способны передавать опыт и транслировать стандарты компании новоприбывшим. Сформируйте минимальное ядро команды, которое усиливает бизнес здесь и сейчас.

Для остальных тщательно продумайте выходные условия и меры поддержки, которые вы действительно сможете себе позволить. Будьте радикально честны с теми, кому придется уйти. Это вопрос и человечности, и репутации: в приоритете выживание бизнеса, который однажды снова будет нуждаться в активном наборе людей.

Вероятно, что в перспективе нескольких месяцев кадровый голод в части синих воротничков отойдет на второй план. Когда на рынок выйдут сотрудники закрывающихся брендов, выжившие компании смогут быстро закрывать вакансии по мере восстановления. Сконцентрируйтесь на выборе тех, кто останется сейчас и пойдет с вами в шторм.

Выбирайте авторитарный стиль управления

Ближайший операционный приоритет — пройти период неопределенности с минимальными потерями. Поэтому на долгое время из повестки исчезнет личное развитие персонала, нематериальная мотивация и индексы счастья сотрудников. Авторитаризм станет единственно верным стилем управления в стрессе.

Даже в крупных компаниях на время сократится прослойка между топ-менеджментом и линейным сотрудником. Так, у наших партнеров-автодилеров последние недели идет тотальный контроль контакта менеджера с каждым клиентом и условий сделки по каждому автомобилю.

Неверные решения сейчас стоят очень дорого. Во времена осознанного развития распределение ответственности — отличная стратегия, но когда цель — выжить, нужна экспертиза собственника, так как команда может не иметь опыта в принятии решений, которых сейчас требует рынок.

Заранее возьмите эти риски на себя.

- Выделите конкретные бизнес-процессы, KPI по которым будут ежедневно попадать к вам на стол.

- Не упустите работу сотрудников в системах финансового и складского учета: когда цены меняются несколько раз в день, нужно видеть каждую цифру. Даже незначительная апатия и потеря дисциплины приведет к операционному хаосу.

- Не медлите: тестируйте антикризисные решения на коротком промежутке времени и меняйте процессы, которые больше не работают.

- Добейтесь мгновенной реакции от сотрудников. В идеале — 24 часа от решения до изменения процесса.

- Выделите время на регулярную обратную связь. Не оставляйте людей без внимания. Убедитесь, что сотрудники четко понимают, чего от них ждут.

Не бросайте своих клиентов

Линейный персонал находится ближе всего к деньгам ваших потребителей. Ослабить внимание к клиенту сейчас — значит выпустить теплый трафик из своего заведения на рынок к конкурентам. Кроме фокуса на поиске новых сегментов, ищите способы сделать больше для текущего клиента.

Обслуживание в точке продаж — фундаментальный бизнес-процесс, который прямо влияет на экономику. По индустриальной статистике SteadyControl, в общепите трое из четырех гостей склонны довериться хорошему сервису и согласиться на предложение продавца. Рост соблюдения только базовых скриптов поднимает конверсию автодилеров до семи процентных пунктов. Переориентируйте персонал на то, чтобы выжимать максимум из входящего потока.

Спрос изменится, но не исчезнет. Поэтому пропадать с радаров и снижать долю присутствия в голове потребителя — стратегическая ошибка. Ее допустят сотни игроков, как это случилось в кризис 2020 года. Готовьте сотрудников и улучшайте сервис, чтобы гостеприимно принять трафик, который потеряют ваши конкуренты.

Готовьте компанию к борьбе

Для зрелых российских брендов кризисы — часть стандартного трека развития. Несколько крупных партнеров делали неочевидный выбор продолжать инвестировать в операционные процессы и человеческий капитал даже в условиях частичной неопределенности. В частности, так себя повели игроки сетевого общепита и крупного ретейла, которые готовятся к беспрецедентному переделу российского рынка.

Компаниям, у которых есть запас мощностей, мы рекомендуем продолжать строить базовую инфраструктуру для возможностей, которые принесет обнуление рынка. После принятия первых стрессовых мер проанализируйте риски и продолжайте искать проекты, которые смогут усилить экономику компании в горизонте нескольких месяцев. Не допустите стагнации, чтобы по выходу из кризиса забирать лучших сотрудников и клиентов.

Ответственность топ-менеджмента сегодня не только выжить, но и готовить компанию к самой увлекательной борьбе за долю рынка, которая выпадает один раз.

Чаще всего причиной

ошибок при осуществлении АКУ является

отсутствие продуманного плана по

подготовке к кризису и по поведению во

время его развития, а также отсутствие

системы сбора информации, необходимой

для диагностики предкризисного состояния,

идентификации угроз и построения

иерархии целей АКУ. В последующих главах

мы рассмотрим эти проблемы более

детально, сейчас же отметим ряд других

типичных ошибок, которые часто могут

быть преодолены обучением управляющего

персонала организации методам

антикризисного менеджмента:

-

Промедления

в принятии решений.

Не лучшей в условиях нарастания кризисных

явлений будет позиция осторожного

руководителя, который оттягивает

принятие отвественных и часто не

популярных решений, исходя из принципы

“как бы чего не вышло”. Когда в бизнесе

происходит кризис, менеджмент организации

должен быстро переключить свое внимание

на него и рассмотреть возникшую проблему.

Отсутствие или неудача таких действий

приводит к фрустрации, дезинформации

и недостатку поддержки. Нельзя бояться

принимать решения в кризисной ситуации. -

Неудачно

организованная процедура предоставления

информации людям в организации,

персоналу.

Часто встречающаяся ошибка в условиях

кризиса – это обмен информацией только

с избранной группой людей, хотя

многочисленные исследования показывают,

что стрессу под негативным воздействием

кризиса подвергаются все группы и

уровни управления в организации. Иногда

случается, что компания извещает

клиентов о ситуации, но не может адекватно

информировать своих служащих. Или же

компания извещает своих клиентов и

служащих, но стороны, наиболее подверженные

влиянию кризиса, например продавцы, не

извещены до тех пор, пока они не узнают

об этом от третьего лица. Передача

информации во время кризиса должна

носить всеобъемлющий характер. Хорошее

правило – обращаться с различными

группами людей так, как Вы бы хотели,

чтобы обращались с Вами, если бы Вы были

одним из представителей таких групп.

Неблагоприятная информация о положении

дел в органмизации все равно станет

известной ключевым стейкхолдерам.

Однако полученная от третьих лиц, она

не повышает уровень доверия к руководству

организации, а наоборот, вызывает

чувство настороженности и опасения

относительно продолжения деловых

контактов, что может углубить кризис

и усложнить для организации пути

преодоления его последствий. -

Неподготовленность

информационных материалов.

Необходимое информационное обеспечение

возможного кризиса является важной

частью АКУ. В организациях, в которых

систематически поставлена работа по

АКУ, рассматриваются сценарии и

возможного худшего равития событий.

Такие сценарии предполагают соответствующее

информационное сопровождение –

написание вариантов статей, когда

применение того или иного варианта

обусловливается конкретными

обстоятельствами развития кризиса,

подготовка фактического материала,

схем, диаграмм, презентационных фильмов

и CD,

демонстрирующих бизнес и его стратегию,

биографии и фотографии людей, занимающих

высшие должности, а также видеоролики,

показывающие систему оперативного

управления в действии. -

Игнорирование

телефонных звонков репортеров и

журналистов.

Многие компании совершают ошибку, с

удовольствием общаясь с журналистами,

если на горизонте появляются положительные

перемены, но отказываясь сотрудничать

в случае возникновения проблем,

порождающих негативные последствия.

В последнем случае игнорирование

телефонных звонков и недостаточно

вежливое и доброжелательное обращение

с журналистами – типичные ошибки,

которые только подольют масло в огонь,

усугубляя проблему. Если средства

массовой информации чувствуют, что

реководство организации испугано или

пытается уклониться от отвественности

за неблагоприятное развитие событий,

их нападки только усиливаются. -

Ответ

«без комментариев» для средств массовой

информации.

Это типичная ошибка, и она сродни

навешиванию на себя таблички «Я виновен».

Существуют множество способов ответить

на заданный вопрос, избегая фразы «без

комментариев», даже если, на первый

взгляд, кажется, что лучше не отвечать.

Однако подобные возможные ответы

необходимо продумать заранее и изложить

в письменной форме для будущего

использования, если это необходимо.

Важно не давать повод для впечатления,

что менеджмент организации уклоняется

от отвественности, не может распознать

проблему и выработать меры для ее

решения. Это не означает, что руководители

должны рассказывать все, что они знают,

но лишь неободимость выступить рассказать

все, что нужно (или можно) и привести

существенные доводы, почему большая

информация не может быть предоставлена.

В любом случае не следуетна вопросы

отвечать фразой «без комментариев!»

или ей подобной. -

Отсутствие

возможности получения вопросов от

общественности и налаживания обратной

связи.

Частая ошибка АКУ состоит в том, что

компании при управлении кризисом не

могут обеспечить существование

механизмов, через которые осуществляется

контакт с общественностью. Такие

механизмы обеспечивают получение идей,

высказываемых разными заинтересованными

людьми, предложений, критики и

предоставление возможности задать

вопрос и получить своевременный ответ.

Необходимый обмен информацией обычно

происходит посредством встреч один на

один, групповых собраний, собраний в

мерии или префектуре, электронной почты

или социологических исследований.

Невозможность установления подобной

обратной связи почти всегда ведет к

фрустрации и слухам, и часто к большим

кризисам. -

Нежелание

изменять первоначально установленные

планы.

В условиях угрозы кризиса возникает

необходимость отказа и пересмотра

долгосрочных и среднесрочных планов.

Часто менеджеры высшего звена неохотно

идут на такие изменения и иной раз их

даже блокируют. Однако корретикровки

планов присутсвуют даже в условиях

стабильного управления. В условиях де

кризиса многие планы придется радикально

пересматривать. Менеджмент в условиях

кризиса – это, как правило, комплекс

инновационных мероприятий, разного

масштаба и глубины, котоые требуют

изменения финансовых, материальных и

других ресурсных потоков. Регулирование

неизбежно во время управления кризисом,

и основываясь на поступившей собранной

информации, необходимо поддерживать

гибкость системы для попутного внедрения

инноваций. -

Попытки

прямого обмана, очковтирательства,

подмены и подтасовки фактов, введения

в заблуждение.

Несмотря на то, что такое случается

достаточно редко, отметим в качестве

серьезной ошибки компании попытки

преднамеренного введения в заблуждение

или обмана во время кризиса. В подобном

случае надежность компании и ее

кредитоспособность рушатся за считанные

минуты и часы. Если существует кардинальное

правило при урегулировании кризиса,

то оно состоит в том, что никогда не

следует намеренно лгать или вводить в

заблуждение людей, поддержка которых

важна для организации. Если руководство

будет уличено во лжи, на восстановление

доверия могут понадобиться годы.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

В последнее время я крайне заинтересовался антикризисным управлением и в этом отчасти виноват процесс подготовки кейса о Marvel, который я публиковал некоторое время назад. Как по мне, так восстановление компании, находящейся в кризисном состоянии, намного сложней, чем управление стабильным бизнесом.

В последнее время я крайне заинтересовался антикризисным управлением и в этом отчасти виноват процесс подготовки кейса о Marvel, который я публиковал некоторое время назад. Как по мне, так восстановление компании, находящейся в кризисном состоянии, намного сложней, чем управление стабильным бизнесом.

И сегодня я хотел бы написать о том, что восстановление не всегда оказывается успешным. О компаниях, которые смогли преодолеть все трудности, мы потом прочтем в книгах и статьях, а о некоторых вообще может быть снимут фильмы, но тех, кто потерпел неудачу, мы через некоторое время даже не вспомним. В некотором роде это неприемлемо, поскольку опыт неудач намного важней успешного опыта.

Причинами провала может оказаться что угодно, но чаще всего оказываются ошибочные действия менеджмента, из-за которых вполне себе достойные люди оказываются безработными. И как мне видится они случаются, когда менеджмент совершает одну из перечисленных ниже ошибок.

Медленная загрузка

Антикризисный менеджер не имеет права начинать свою деятельность, также как и обычный управляющий. Начинать с осторожных встреч, ознакомления, посещения десятков мест, неторопливого обсуждения сложившейся ситуации с большим количеством сотрудников, чтения давних отчетов или создания целевых групп, смерти подобно.

Обычно менеджеров такого толка нанимают в самых неприглядных ситуациях, когда все что можно было сделать без экстраординарных мер уже сделано или поздно предпринимать. В таких ситуациях каждый час, день или неделя могут значительно ухудшить текущие расклады. Недавно нанятый менеджер должен приступать к обязанностям немедленно.

Пренебрежение решительными и немедленными действиями

Многие меры, которые должны быть приняты — очевидны. Если посреди лужайки валяется дохлая лошадь, нет необходимости в найме консультанта по дохлым лошадям, чтобы проанализировать, как и почему она там оказалась. Неликвидные подразделения компании, чаще всего также видны невооруженным взглядом. Поэтому сотрудники наверняка знают о явных проблемах и просто ждут кого-то, кто мог бы отдать приказ, и это прямая задача антикризисного менеджера.

Хорошей идеей была бы установка некоторых начальных рекомендаций для очевидных решений на различных уровнях организации, к реализации которых нужно приступить без промедления. В то же время руководители более низкого уровня ответственности не должны обладать широкой свободой действий по их реализации. Чем проще, тем быстрей, чем быстрей, тем больше вероятность успешного выхода из кризиса. В реаниматологии есть термин — «золотой час», который наглядно иллюстрирует необходимость подобных быстрых и решительных действий.

«Золотой час» — термин, используемый в реаниматологии для определения промежутка времени (принимаемого близким по продолжительности к 1 часу) после получения травмы, который позволяет наиболее эффективно оказать первую помощь.

Промедление при первичных сокращениях

Лучше один раз сократить 20% персонала, чем четыре раза по 5%. При постепенных сокращениях моральный дух сотрудников окажется ни к черту. После первичного пятипроцентного сокращения сотрудники забудут про работу, постоянно переживая по поводу того, а не окажутся ли они следующими. Некоторые опытные руководители даже говорят о том, что лучше произвести большое сокращение сразу, а при необходимости произвести дальнейшее восстановление.

Порционное сокращение может уменьшить негативную эмоциональную нагрузку на менеджера, но это снижение психологической нагрузки не должно являться самоцелью. Двигаясь слишком медленно, компания, скорее всего, потеряет часть наиболее инициативных сотрудников, которых предпочла бы иметь в составе своей команды.

Если главный менеджер не может определить труднозаменяемых сотрудников, может помочь следующее. Менеджмент подразделений составляет топ 10-20 самых срочных задач в части касающейся, а также составляет полный список сотрудников своих отделов. После чего проводится сверка списков, результатом которой станет список сотрудников необходимых для выполнения первоочередных антикризисных задач.

Эти списки могут помочь выявить людей, чье увольнение отразится на деятельности компании менее катастрофично, а также способных выполнить ряд задач. Хотя подобная методика не лишена недостатков, она может дать твердую опору для принятия следующих решений и определения важнейших операционных элементов.

Декларация о доходах не имеет абсолютно ничего общего с отчетом о движении денежных средств

Игнорирование этого факта губительно. Кризисному менеджеру чертовски повезет, если в компании достаточно наличных средств. Доход — это доход, а наличность есть наличность. Кэш правит. Наличные — это кровь компании, и менеджмент должен крепко держать руку на пульсе, чтобы почувствовать когда поток средств ослабевает до несовместимого с жизнью. Расходы напрямую не имеющие отношения к функционированию компании должны безжалостно выпиливаться.

Сокращение расходов имеет еще один побочный мультипликативный эффект. Противники необходимых сокращений наверняка не достойны быть в команде и дерзкие сокращения помогут в определении таковых.

Хотя возможности зависят от характера бизнеса, антикризисный менеджер личным примером должен показывать, что работа в сверхурочное время необходима. Поражение от подобной самоотдачи окажет самое благоприятное воздействие на личный состав. Вдохновение сотрудников добавит некоторую толику шансов на повышение выживаемости фирмы.

Сокрытие правды и плохих новостей

Многие люди желают узнавать плохие новости как можно раньше, для того чтобы была возможность маневра. Большинство работников в этом ни чем не отличается. Желательно, чтобы ваши сотрудники узнавали горькую правду от вас, а не из утренних новостей. Если вдруг произошло что-то, то потрудитесь донести это до команды раньше всех и с максимально возможным количеством деталей.

В кризисные времена менеджера должны больше заботить сотрудники, упорно пытающиеся развернуть ситуацию вспять, чем акционеры и инвесторы, заботящиеся лишь о возврате своих инвестиций. Конечно это верно только в тех случаях, когда менеджмент заинтересован в стабилизации положения компании, в противном случае компанию растащат на части и проиграют все заинтересованные стороны.

Непрозрачность коммуникации всех заинтересованных сторон

Наемные работники, внештатники, оптовики, клиенты, профсоюзы, поставщики, банкиры, акционеры, отраслевая и массовая пресса — все должны знать, что происходит и, что может произойти. Четкость и точность коммуникаций там, где крутятся деньги, вероятно, самый важный компонент успешного восстановления.

Антикризисный менеджер должен без устали трудиться ради бизнеса, решая, что еще может быть сделано немедленно, а что может подождать. Но как это ни парадоксально, восстановление любой компании достигается упорным трудом рядовых сотрудников, многие из которых напуганы возможной потерей заработка и привычного образа жизни. В любом случае менеджер, занимающийся восстановлением компании, должен быть особенно внимательным, чтобы избежать ошибок управленцев, которые довели компанию до столь плачевного состояния, и достичь этого можно лишь избегая типичных ошибок. На этом закругляюсь, и «да здравствует цезарь, идущие на смерть приветствуют тебя!»