Когда сотрудники ошибаются — это неприятно, а если речь идет об ошибках по вине бухгалтера — еще и дорого. В случае со штатным или приходящим специалистом платить штрафы и пени придется вам, потому что привлечь его к ответственности и заставить компенсировать расходы в полном объеме можно только через суд. Мы знаем сотни историй о безалаберных или недостаточно компетентных бухгалтерах, которые стоили своим работодателям слишком дорого — их рассказывают предприниматели, решившие отдать бухучет на аутсорс. Один интересный кейс описали детально, а типичные ошибки бухгалтерского учета собрали здесь. Прочтите этот обзор, чтобы понимать, что может пойти не так.

Самые распространенные ошибки по вине бухгалтера

Неправильные реквизиты

Бухгалтер может в спешке не проверить, например, код бюджетной классификации, по которому определяется назначение платежа. Одного предпринимателя приходящий специалист таким образом лишил 250 тысяч рублей. Ошибся в платежке, средства зависли в Казначействе и не поступили в налоговую. Когда это стало понятно, уже истек срок, в течение которого можно было бы уточнить реквизиты и исправить ситуацию. Деньги пропали, а задолженность перед налоговой осталась.

Ошибки в первичных документах

Они бывают разными — от банальных опечаток до отсутствия обязательных реквизитов, перечисленных в

статье 9 федерального закона «О бухучете». Если документ оформлен неправильно, проводки на его основании осуществлять нельзя.

Ошибки в расчетах по вине бухгалтера

Иногда бухгалтеру, чтобы осуществить проводки, нужно сначала произвести расчеты, в которых легко ошибиться. Чаще всего это происходит при расчете себестоимости товаров и зарплат сотрудников. Неточности могут привести к доначислению налогов, штрафам, необходимости платить пени.

Неверные проводки

К типичным ошибкам бухгалтерского учета можно также отнести неправильные проводки. Бывает, что в документе и расчетах всё точно, а в итоге сумма записана не туда, куда нужно. Чаще всего сложности возникают при распределении расходов на производство.

Отсутствие первичных документов

Каждая хозяйственная операция должна подтверждаться определенными первичными документами — так называемыми «закрывашками» (актом выполненных работ, кассовым чеком, УПД и т. д.). Если их не окажется, запись в бухгалтерской программе будет недействительной, а ФНС, например, не примет расход к вычету, что приведет к увеличению суммы налога.

Ошибки в отчетах, нарушение сроков подачи деклараций

Если бухгалтер использует устаревшую форму, допустит ошибку при переносе данных или подаст декларацию не вовремя, налоговая оштрафует вас и обяжет оплатить пени за каждый день просрочки.

Ошибки по вине бухгалтера и их последствия для бизнеса

Невнимательность или недостаток знаний у бухгалтера может привести к тому, что вы будете платить больше налогов, чем должны. Или меньше, что повлечет за собой штрафы, пени, в отдельных случаях — блокировку счета. Обязать виновника компенсировать расходы сложно.

Если речь о штатном сотруднике, он в соответствии со

ст. 238 ТК РФ обязан возместить причиненный

прямой действительный ущерб. Если, например, бухгалтер ошибся при расчете зарплат и вы переплатили работникам, имеете право на компенсацию. Но только в пределах среднемесячного заработка сотрудника (

ст. 241 ТК РФ), если с ним не подписан договор о полной материальной ответственности. При этом за налоговые нарушения, например, несвоевременную сдачу отчета, ответственность несет налогоплательщик: ИП или юрлицо. Бухгалтер в этом случае компенсировать расходы

не обязан, даже если виноват.

Привлечь к ответственности приходящего бухгалтера можно только через суд при условии, что есть договор.

Работая с надежной аутсорсинговой компанией, будете застрахованы от ошибок — мы, например, отвечаем перед каждым клиентом за действия своих сотрудников на сумму до миллиона рублей. Любые расходы, связанные с возможными ошибками по вине бухгалтера, будут компенсированы в рамках лимита.

Мы перечислили типичные ошибки бухгалтерского учета, которые встречаются чаще всего. Если хотите разобраться в теме, рекомендуем прочесть также статьи о признаках назревающих проблем в бухгалтерии и том, как исправляются обнаруженные в ходе аудита ошибки.

Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях — исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно. Рассмотрим, какие встречаются ошибки в работе бухгалтера и как их исправить.

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Частые ошибки главных бухгалтеров

Главный бухгалтер координирует учетную работу в целом. Также он обычно отвечает и за составление отчетности. На небольших предприятиях главбух часто ведет и какой-либо сложный участок, например, начисление зарплаты.

Ответственность главного бухгалтера с 2019 года

Поэтому ошибки главного бухгалтера могут быть как учетными, подобными рассмотренным выше, так и организационными:

- Неверное распределение обязанностей между сотрудниками. Разные участки бухучета имеют свою специфику и требуют от исполнителей различных качеств. В каких-то случаях необходимы только внимание и скрупулезность, а в других — нужна и способность решать нестандартные задачи. Поэтому, если распределять работу без учета профессионального опыта специалистов, то в дальнейшем неизбежны проблемы.

- Ошибки при формировании учетной политики. Несмотря на то, что бухучет достаточно жестко регламентирован законом, возможность для выбора вариантов его ведения все равно остается. Выбранные методики по всем разделам учета подлежат отражению в учетной политике. Недостаточно продуманный выбор, например, вариантов списания производственных затрат или начисления амортизации, может привести к серьезным финансовым потерям для организации.

- Использование устаревших отчетных форм. Бухгалтерское и налоговое законодательство часто меняется. Это, естественно, отражается и на формах отчетности. Поэтому главбух должен постоянно отслеживать все изменения и всегда использовать актуальные бланки.

- Неверное заполнение отчетности. Даже если все исходные данные собраны верно, ошибки могут возникнуть уже на этапе составления отчетов. Для каждой бухгалтерской или налоговой формы существуют подробные инструкции, которых необходимо строго придерживаться.

Последствия искажения учета

Ошибки бухгалтерии могут повлечь за собой негативные последствия как для самой компании, так и для должностных лиц:

- Административные штрафы за искажение учета. С виновных в этом случае может быть взыскано до 20 тыс. руб. (ст. 15.11 КоАП РФ). Но если бухгалтер самостоятельно нашел ошибку до утверждения отчетности, то он освобождается от наказания.

- Налоговые санкции. Статья 120 НК РФ предусматривает за искажение учетных данных штраф в сумме от 10 до 30 тыс. руб. Если же ошибки повлекли за собой занижение облагаемой базы, то с налогоплательщика взыщут 20% суммы недоимки, но не менее 40 тыс. руб.

- Санкции за нарушения трудового законодательства. Здесь речь идет в первую очередь о недоплате вознаграждения работникам из-за ошибок в учете. Статья 5.27 КоАП РФ предусматривает за это штрафы в сумме до 20 тыс. руб. для должностных лиц, до 5 тыс. руб. — для ИП и до 50 тыс. руб. — для организаций.

- Потери, связанные с неверным отображением учетной информации. Например, если ошибочно исчислена себестоимость, то компания будет продавать продукцию с убытком, либо по чрезмерно завышенной цене. Искажение расчетов с контрагентами может повлечь за собой нарушения договорных обязательств. В дальнейшем это может привести к штрафным санкциям или даже к разрыву отношений с партнерами.

Нарушения налогового и трудового законодательства в определенных случаях предусматривают и уголовное наказание. Но рассматривать этот вариант сейчас не будем, т.к. статья посвящена ошибкам, а уголовные санкции за экономические преступления применяются при доказанном умысле.

Ответственность бухгалтера за налоговые правонарушения

Исправление ошибок в учете и возможные трудности

Каковы бы ни были причины — в итоге ошибка выражается в искажении данных отчетности. Порядок ее исправления зависит от того, как быстро удалось найти отклонение (ПБУ 22/2010).

|

Период обнаружения ошибки |

Период исправления |

|---|---|

|

до конца отчетного года |

месяц обнаружения |

|

по окончании отчетного года, но до сдачи отчетности |

декабрь отчетного года |

|

после сдачи отчетности |

текущий год |

Самый безобидный случай — когда ошибка обнаружена до закрытия расчетного периода. Обычно это — месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Однако и здесь не все так просто. Во-первых, необходимо проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Важно!

Если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется. Тогда необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

В подобных ситуациях обычно уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Уточненная декларация по НДС

Возможна и ситуация, когда учетные ошибки изначально привели к завышению обязательных платежей. В этом случае новая декларация с уменьшенной суммой неизбежно привлечет внимание проверяющих. Налоговики обязательно проведут «камералку», а возможно — это станет аргументом и для включения компании в план выездных проверок.

Особенно опасны ошибки, допущенные при начислении зарплаты. Здесь работодатель несет потери сразу на нескольких «уровнях»: санкции могут быть применены как по трудовому, так и по налоговому законодательству, кроме того, снижается лояльность сотрудников.

Счетные ошибки при начислении заработной платы

Причем проблемы у компании возникнут не только при занижении, но и при завышении сумм выплат персоналу. Во-первых, в последнем случае занижается база по налогу на прибыль или по УСН. Кроме того, вернуть излишне выплаченные сотрудникам суммы удается далеко не всегда. По закону работодатель имеет на это право только в случае, когда причиной переплаты являются счетная (арифметическая) ошибка (ст. 137 ТК РФ).

Как избежать ошибок в учете

Итак, ошибки бухгалтерской деятельности часто возникают из-за человеческого фактора. И не имеет значения, о ком идет речь — о начинающем специалисте или опытном главбухе — полностью застраховаться от ошибок невозможно.

Но можно существенно снизить их вероятность и смягчить возможные последствия. Учет в 1C-WiseAdvice значительно снижает риски по сравнению с традиционной бухгалтерией:

- Каждый участок ведет сотрудник, специализирующийся в этой области. Все специалисты проходят отбор и регулярно повышают свою квалификацию.

- Сложные моменты и изменения законодательства отслеживают специальные сотрудники.

- Все учетные операции проходят многоуровневую систему контроля, включающую автоматизированную проверку.

- И даже если ошибка все-таки появится — договор предусматривает ее полное покрытие за счет средств нашей компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Все бухгалтеры и компании разные, но основные ошибки, которые совершаются в налоговом учете, чаще всего похожи. Для того, чтобы разобраться и исключить типичные ошибки в бухгалтерии, мы составили рейтинг самых распространенных ошибок бухгалтеров.

Первичная документация

Самое проблемное место при ведении бухгалтерского учета – это оформление первичной документации.

Практически не было ни одной компании, которая пришла бы к нам на бухгалтерское обслуживание с нормальным состоянием первичной документации. Более того, больше чем у половины компаний ведение первичной документации вообще не систематизировано, и первым делом нам приходится тратить время на восстановление документов и приведение их в порядок.

У многих компаний нет понимания, что в первую очередь важна не сама отчетность, а те документы, на основе которой она сделана. Именно к ним будут апеллировать налоговые органы в случае проверки и именно по ним формируется налоговая отчетность.

Кадровый учет

Предприниматели пока не успевают за ужесточением трудового законодательства, штрафы растут, судебная практика развивается, сотрудники становятся более грамотными, а работодатели по-прежнему ничего не делают в плане кадрового учета.

Некоторые компании заключают трудовые договоры и на этом успокаиваются, некоторые не делают даже этого.

Ситуация, когда у компании в порядке весь набор внутренних документов, крайне редка. На моей памяти не было ни одного клиента, которого не могла бы оштрафовать трудовая инспекция. Многие, кстати, именно после этого и задумывались о существующих рисках и меняли свой подход к оформлению документации.

Математические ошибки

Неправильные округления, опечатки, ошибки при «сложении в уме». Все это так незначительно, что кажется не может повлиять на итоговый результат работы бухгалтеров, но, как ни странно, очень серьезно влияет. Каждая подобная ошибка ведет к ошибкам в бухгалтерском балансе. Как это ни печально в век автоматизации, но человеческий фактор присутствует в бухгалтерском учете практически любой компании.

Ошибки при составлении годового бухгалтерского баланса

Очень много ошибок встречается в годовом бухгалтерском балансе компаний.

Есть около 10 стандартных ошибок, которые от раза к разу повторяются больше чем в половине компаний. Например, часто «входящие» данные в годовом балансе на совпадают с «исходящим» за прошлый год, часто неправильно зачитываются кредиторские обязательства в счет дебиторских, не списываются задолженности с истекшим исковым сроком давности, неверно отражаются данные по статьям учета.

Это и многое другое является признаком низкой квалификации бухгалтера, готовящего баланс.

Ошибки из-за незнания нового законодательства

Такие ошибки стали особенно частыми именно в последние годы, когда правила бухгалтерского и налогового учета интенсивно и во многом хаотично меняются.

Многие бухгалтеры не успевают за этими изменениями либо игнорируют их. В итоге – многочисленные типичные ошибки. В 2015 году таких ошибок как никогда много, именно потому, что изменилось много «незначительных» правил. Конечно, уследить за всем очень сложно, и это одна из самых распространенных разновидностей ошибок в ведении бухгалтерского учета.

12.9. Типичные ошибки и нарушения в учетной политике

Типичные ошибки

при проверке организации бухгалтерского

учета и учетной политики предприятия

при проведении аудита:

— отсутствие

приказа по учетной политике организации;

— неотражение

отдельных аспектов учетной политики

организации (технический, организационный,

методологический аспекты); — отсутствие

в учетной политике отдельных положений,

регламентирующих организацию системы

бухгалтерского учета; — ошибки в

определении налогов и ставок;

— совершение

хозяйственных операций и наличие

бухгалтерских записей, противоречащих

законодательным, другим нормативным

документам, регулирующим деятельность

организации;

— применение

некорректных алгритмов расчета основных

учетных и отчетных показателей;

— некорректная

корреспонденция счетов бухгалтерского

учета;

— приказ об

утверждении или изменении учетной

политики на текущий год датирован

январем текущего года;

— выделенные

на отдельные балансы обособленные

подразделения организации не придерживаются

учетной политики организации; — в

составе учетной политики организации

отсутствуют обязательные элементы;

— нарушение

основных принципов и допущений,

закрепленных в ПБУ 1/2008 (допущение

имущественной обособленности организации,

требование своевременности и т.д.);

— учетная политика

не раскрывается для внешних пользователей

бухгалтерской информации;

—

несоответствие применяемых корреспонденции

счетов, методик и т.д. основным элементам

учетной политике, закрепленной в

соответствующем приказе.

12.5.

Обобщение результатов проверки и рабочие

документы аудитора при проверке

организации бухгалтерского учета

12.10.

Обобщение результатов проверки и рабочие

документы аудитора при проверке учетной

политики

Обобщение результатов

проверки. Обнаруженные нарушения

фиксируются в рабочих документах,

определяется их количественное влияние

на показатели бухгалтерской отчетности.

Рабочий документ может быть оформлен

в виде таблицы нарушений с указанием

характеристики нарушений, нормативного

документа, который нарушен, а также

рекомендации аудитора по устранению

нарушения.

12.6.

Цели проверки учетной политики и

источники информации

12.7.

План и программа проверки учетной

политики

12.8.

Аудиторские процедуры при проверке

учетной политики

Цель

проверки организации бухгалтерского

учета и учетной политики — установить

соответствие бухгалтерского учета и

учетной политики требованиям действующего

законодательства и выяснить особенности

деятельности организации.

Источники

информации:

• Приказ об учетной

политике со всеми приложениями:

—

график документооборота,

— методики

оценки активов и обязательств,

—

положение о проведении инвентаризации

и т. д.

• Должностные инструкции.

•

Описание процесса компьютерной обработки

учетной информации.

• Прочие документы.

Нормативная база

• Федеральный закон

от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском

учете».

• Положение по ведению

бухгалтерского учета и бухгалтерской

отчетности в РФ № 34-н от 29 июля 1998 г.

•

ПБУ1/2008 «Учетная политика организации»

• План счетов бухгалтерского учета

финансово-хозяйственной деятельности

организации и инструкция по его применению

№ 94 от 31 октября 2000 г.

Для достижения

поставленной цели, аудиторы должны

решить следующие задачи.

• Установить

соответствие организационной структуры

бухгалтерии и формы бухгалтерского

учета условиям организации и управления

предприятием.

• Обеспечить охрану

системы документов и системы

документооборота.

• Дать оценку

учетной политике предприятия. План и

программа проверки

В ходе проверки

производится ряд процедур по установлению

организационной структуры распределения

обязанностей и уровня квалификации

учетного персонала.

• Изучение формы

организации бухгалтерского учета.

•

Изучается график документооборота:

—

порядок оформления первичных документов

и сроки сдачи их в бухгалтерию;

—

порядок и составление форм внутренней

отчетности;

— применение типовых форм

первичных документов;

— обоснование

применения нетиповых форм первичных

документов.

• Применение положения

об учетной политике.

Обобщение

результатов проверок. В основе формирования

учетной политики любой организации в

первую очередь лежит использование

норм Положения по бухгалтерскому учету

ПБУ 1/98 «Учетная политика организации»,

в котором под учетной политикой

организации понимается принятая ей

совокупность способов ведения

бухгалтерского учета:

• первичного

наблюдения;

• стоимостного измерения;

•

текущей группировки и итогового обобщения

финансово-хозяйственной деятельности.

Проверка

организации бухгалтерского учета и

учетной политики при проведении аудита

организации

Процесс

формирования учетной политики включает

в себя несколько этапов:

• оценка

существующего процесса сбора и обработки

финансовой и учетной информации;

•

разработка стандартов управленческого

учета;

• разработка стандартов

бухгалтерского учета;

• сопряжение

управленческих и бухгалтерских аспектов

учетной политики;

• взаимодействие

учетной политики и иных функций управления

предприятием;

• определение влияния

учетной политики на показатели финансового

состояния организации;

• определение

механизма внесения изменений в учетную

политику.

Несоблюдение указанных

этапов приводит к искажению имущественных

и финансовых результатов предприятия

и должно рассматриваться как неправильное

ведение бухучета. Изменения в учетной

политике может производиться в случае

изменения законодательства РФ и

нормативных актов по бухгалтерскому

учету, разработки предприятием новых

способов бухучета, существенного

изменения условий деятельности (смена

собственников, реорганизация, изменение

вида деятельности). Обобщая результаты

изучения бухгалтерского учета и учетной

политики предприятия аудиторы

устанавливают соответствие организации

бухучета и учетной политики требованиям

действующего законодательства и

особенностям деятельности

предприятия.

Типичные ошибки и

нарушения:

• неполное раскрытие

информации о способах организации и

ведения бухучета на предприятии;

•

отсутствие схемы и графика документооборота;

•

несоответствие даты утверждения приказа

учетной политики требованиям

законодательства.

Учетная политика

и финансовые процедуры применяются

последовательно из года в год с 1 января

года, следующего за годом утверждения.

При аудите учетной политике важно

проверить вносились ли какие-то изменения

в учетную политику, имела ли организация

право на внесение данных изменений,

вступили ли изменения в силу в срок

установленный законодательством,

соответствует ли бухгалтерский учет в

организации положениям, закрепленным

в учетной политике, была ли скорректирована

отчетность после внесенных изменений

в учетную политику.

Дополнения в

учетную политику могут быть внесены в

течение года в случаях:

• упущения

каких-либо моментов при ее первоначальном

утверждении;

• изменения видов

деятельности предприятия;

• появления

новых участков бухгалтерского учета.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

19.04.2020199.17 Кб0Б2.doc

- #

- #

- #

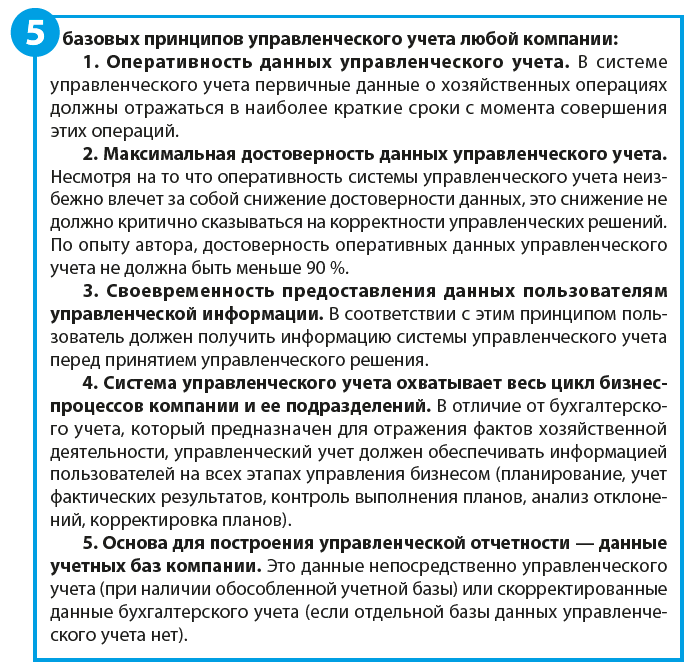

На каких принципах и по какой методике строится управленческий учет?

Какие ошибки в системе управленческого учета считаются критичными?

Как их минимизировать?

Управленческий учет в первую очередь необходим для оперативного получения данных о результатах деятельности компании и сопоставлении их с утвержденными планами развития бизнеса. На основе информации управленческого учета оценивается критичность отклонений между фактом и планом, выявляются причины критических отклонений и принимаются управленческие решения по их минимизации. Соответственно, от качества работы системы управленческого учета зависит и актуальность принимаемых решений.

Конечно, как и любая другая сложная система, управленческий учет не застрахован от ошибок. Но учитывая его важность в процессе управления деятельностью компании, руководитель финансово-экономической службы просто обязан не допустить появления таких ошибок, которые могут повлиять на корректность информации о результатах работы компании и управленческих решений, принимаемых на основе данных управленческого учета.

Поговорим о том, какие же ошибки недопустимы на стадиях построения и функционирования системы управленческого учета.

Принципы и методика построения системы управленческого учета

Для того чтобы перечисленные принципы работали, должны выполняться определенные требования.

Основные требования к системе управленческого учета следующие:

1. Наличие механизма планирования (бюджетирования) деятельности компании, позволяющего:

– проводить предварительный сравнительный анализ принимаемых решений;

– рассчитывать плановые, экономически оправданные (в соответствии с установленными внутренними нормами и лимитами в компании) показатели затрат;

– прогнозировать результаты деятельности и обосновывать управленческие решения по развитию бизнеса;

– проводить анализ отклонений фактических показателей от плановых и выявлять их причины.

2. Прозрачная система учета затрат, позволяющая не только определить их достоверную общую величину, но и проанализировать затраты по видам, статьям, местам возникновения, носителям, центрам ответственности и в других разрезах, необходимых для адекватного контроля хозяйственной деятельности и управления компанией.

3. Наличие эффективной системы внутреннего контроля (аудита) данных управленческого учета, цель которой — обеспечить конечного пользователя максимально достоверной управленческой информацией.

4. Наличие эффективного с точки зрения решения управленческих задач пакета внутренней отчетности, позволяющего как анализировать результаты деятельности компании, так и принимать управленческие решения по минимизации негативных тенденций в ее работе.

5. Наличие механизма оценки динамики себестоимости продукции (работ, услуг) и рентабельности бизнеса по направлениям деятельности компании и отдельных номенклатурных групп.

6. Наличие процедур проведения анализа и принятия управленческих решений, связанных с вопросами формирования производственных и финансовых планов, ценообразования, оценки инвестиционных проектов и т. д.

7. Наличие четкого механизма управления бизнес-процессами компании (системы контрольных показателей, регламента их планирования, получения отчетов, анализа и оценки, стимулирования).

Несоответствие этим требованиям — критическая ошибка системы управленческого учета, которая возникает еще на стадии построения системы.

Если не выполняется хотя бы одно из перечисленных требований, система управленческого учета не может быть признана эффективной и отвечающей в полной мере своим целям.

Так, отсутствие качественного механизма планирования (бюджетирования) деятельности компании неизбежно приведет к критической ошибке в использовании ресурсов и неадекватной оценке конкурентоспособности компании на рынке, что в конечном счете повышает риски банкротства.

Если в системе управленческого учета нет достаточно подробной аналитики затрат, компания рискует не получить достоверной картины формирования как себестоимости продукции (работ, услуг), так и финансового результата деятельности компании. Последствия этой ошибки построения системы управленческого учета — проблемы с адекватностью ценовой политики и оптимизацией затрат в разрезе бизнес-процессов.

Без действующей системы внутреннего аудита данных управленческого учета практически невозможно минимизировать риски некорректности управленческой информации.

Пристальное внимание следует уделить и такому вопросу функционирования системы управленческого учета, как набор форм управленческой отчетности и перечень ее показателей. От того, насколько пакет управленческой отчетности соответствует целям развития бизнеса, напрямую зависит качество принимаемых управленческих решений.

Отсутствие утвержденных процедур анализа результатов деятельности и принятия управленческих решений значительно повышает риски ошибок в области планирования развития бизнеса, ценовой и сбытовой политик, инвестирования в развитие бизнеса и т. д.

Наконец, без механизма управления бизнес-процессами компании вряд ли возможно обеспечить ее стабильное развитие и получить конкурентные преимущества.

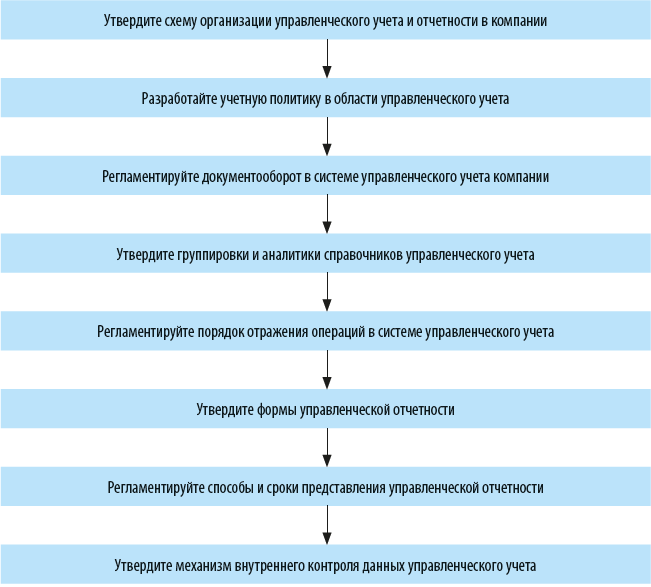

Чтобы избежать всех этих ошибок на этапе построения системы управленческого учета, рекомендуем придерживаться следующего алгоритма:

Анализ наиболее критичных ошибок в системе управленческого учета

В процессе функционирования системы управленческого учета, конечно, нельзя исключить появление ошибок, так как управленческие данные формируются большим числом сотрудников разных функциональных подразделений компании. Но так как за качество и своевременность управленческой отчетности отвечает руководитель финансово-экономической службы, именно он и должен определить, какие ошибки считаются приемлемыми, а какие — критичными для системы управленческого учета конкретной компании.

В то же время можно выделить перечень общих для всех предприятий ошибок системы управленческого учета, которые гарантированно приводят как к снижению эффективности самой системы, так и к неверным управленческим решениям.

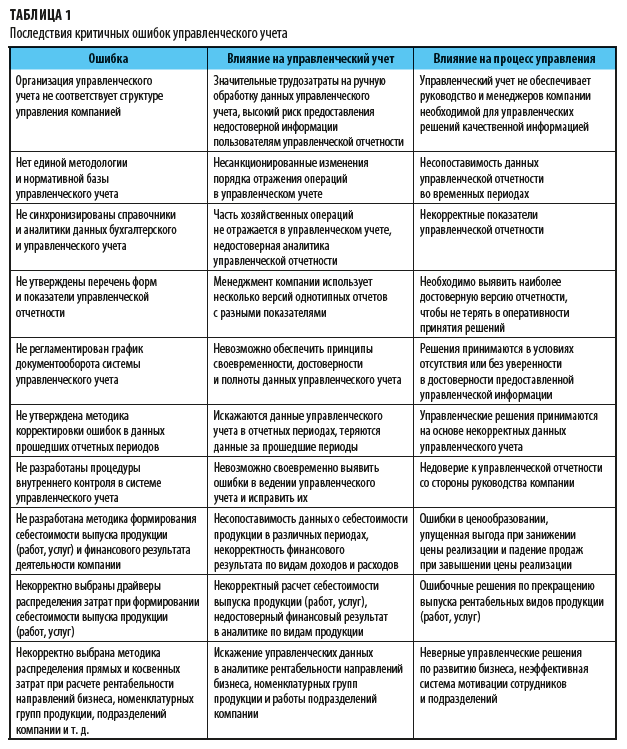

Итак, недопустимые ошибки:

1. Организация управленческого учета не соответствует структуре управления компанией.

2. Нет единой методологии и нормативной базы управленческого учета.

3. Не синхронизированы справочники и аналитики данных бухгалтерского и управленческого учета.

4. Не утверждены перечень форм и показатели управленческой отчетности.

5. Не регламентирован график документооборота системы управленческого учета.

6. Не утверждена методика корректировки ошибок в данных прошедших отчетных периодов.

7. Не разработаны процедуры внутреннего контроля.

8. Не разработана методика формирования себестоимости выпуска продукции (работ, услуг) и финансового результата деятельности компании.

9. Некорректно выбраны драйверы распределения затрат при формировании себестоимости выпуска продукции (работ, услуг).

10. Некорректно выбрана методика распределения прямых и косвенных затрат при расчете рентабельности направлений бизнеса, номенклатурных групп продукции, подразделений компании и т. д.

Последствия указанных ошибок как для самой системы управленческого учета, так и для функции управления деятельностью компании в целом приведены в табл. 1.

Для того чтобы минимизировать риски появления недопустимых ошибок, руководитель финансово-экономической службы должен проанализировать действующую в компании систему управленческого учета и в случае выявления недостатков принять меры, которые позволят повысить эффективность системы.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2019.