Касса необходима учреждению для приема, хранения и выдачи денежных средств, бланков строгой отчетности, денежных документов. Рассмотрим в статье правила ведения кассовых операций, а также ошибки, выявляемые проверяющими в ходе инвентаризации кассы.

Согласно нормам п. 6 Инструкции № 157н субъект учета в целях организации бухгалтерского учета, руководствуясь законодательством РФ о бухгалтерском учете, нормативными актами органов, регулирующими бухгалтерский учет, названной инструкцией, формирует учетную политику исходя из особенностей своей структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий. В учетной политике утверждается порядок проведения инвентаризации имущества и финансовых обязательств, в том числе кассы. Следует заметить, что учреждения силовых министерств и ведомств являются субъектами учета.

В пункте 20 Инструкции № 157н определено, что инвентаризация имущества, финансовых активов и обязательств проводится субъектом учета в порядке, предусмотренном нормативными правовыми актами, принятыми Минфином в соответствии с законодательством РФ. Аналогичные положения содержатся в п. 11 Закона о бухгалтерском учете.

Принимая во внимание все вышесказанное, можно сделать вывод, что учреждения в своей учетной политике определяют порядок проведения инвентаризации кассы, руководствуясь Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания № 49).

Когда проведение инвентаризации кассы обязательно?

В пункте 1.5 Методических указаний № 49 поименованы случаи, когда проведение инвентаризации кассы обязательно, а именно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений, злоупотреблений, порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных законодательством РФ или нормативными актами Минфина.

В учетной политике могут быть установлены иные случаи, когда обязательно проведение инвентаризации кассы, и сроки ее проведения (например, может быть предусмотрена ежеквартальная инвентаризация).

Какими документами оформляется проведение инвентаризации?

Касса инвентаризируется в ходе выездной проверки (которая проводится учредителем, различными контрольными органами) и в результате мероприятий внутреннего контроля.

В статье 19 Закона о бухгалтерском учете установлено, что экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни.

Для проведения инвентаризации в рамках внутреннего контроля в учреждении создается постоянно действующая инвентаризационная комиссия, которая в том числе осуществляет проверку кассы (п. 2.2 Методических указаний № 49). Состав этой комиссии утверждается приказом (постановлением, распоряжением) руководителя организации (п. 2.3 Методических указаний № 49).

В состав инвентаризационной комиссии включаются представители администрации учреждения, работники бухгалтерской службы, другие специалисты (ревизоры, экономисты и т. д.).

Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

До начала проверки фактического наличия денежных средств в кассе учреждения инвентаризационная комиссия получает приходные кассовые ордера (ф. 0310001) и расходные кассовые ордера (ф. 0310002), составленные в день проведения кассовых операций, которые еще не были отражены в кассовой книге (ф. 0504514).

При проведении инвентаризации (как в рамках внутреннего контроля, так и при внешних проверках) оформляются:

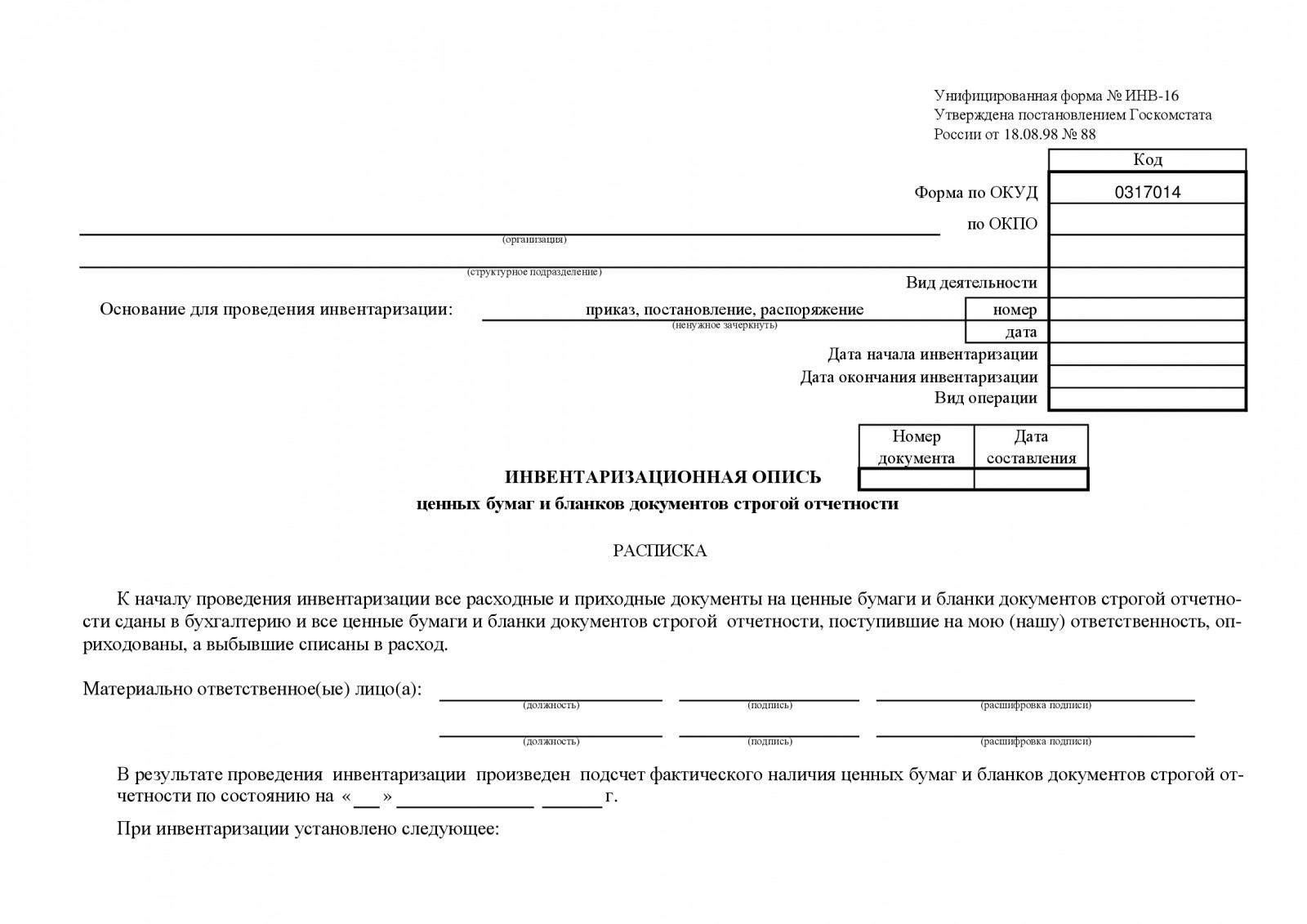

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Она применяется для отражения результатов проверки бланков строгой отчетности и денежных документов, проведенной в учреждении. Заметим, что согласно п. 50 Инструкции № 162н денежные документы хранятся в кассе учреждения.

В инвентаризационной описи (ф. 0504086) выявляются расхождения между сведениями о фактическом наличии объекта учета и данными бухгалтерского учета путем их сопоставления;

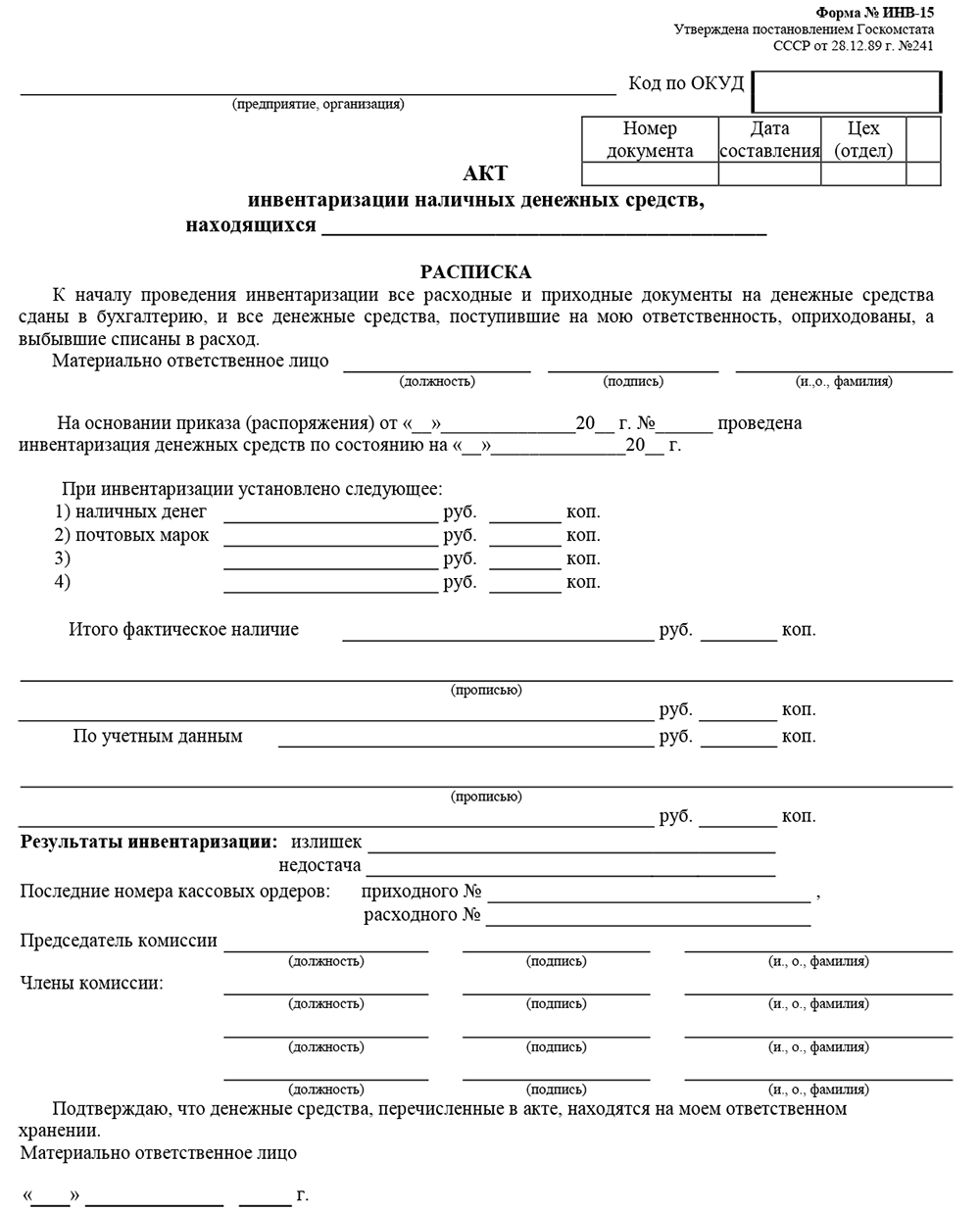

– инвентаризационная опись наличных денежных средств (ф. 0504088). Она применяется для отражения результатов проведенной инвентаризации наличных денежных средств в кассе учреждения, то есть сведений о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью), сведений по недостаче и излишкам, выявленным по результатам инвентаризации, номеров последних приходного и расходного кассовых ордеров.

Если в ходе проведения инвентаризации (в рамках внутреннего контроля) были выявлены излишки, недостача или иные отклонения фактических показателей от данных бухгалтерского учета, оформляется ведомость расхождений по результатам инвентаризации (ф. 0504092). В ней фиксируются установленные расхождения с данными бухгалтерского учета: недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении.

Ведомость расхождений по результатам инвентаризации (ф. 0504092) является основанием для составления акта о результатах инвентаризации (ф. 0504835).

При проведении выездной инвентаризации кассы ее результаты отражаются в акте, составляемом по ее итогам.

Каковы особенности проведения проверки кассы?

Инвентаризация кассы предполагает:

- выборочную проверку ведения журнала операций по счету «Касса», журнала операций с безналичными денежными средствами;

- сверку первичных бухгалтерских документов с выписками по лицевым счетам, открытым в территориальных органах федерального казначейства, проверку правильности и законности их оформления;

- контроль за полнотой и своевременностью оприходования денежных средств, поступающих в кассу;

- проверку правильности списания денежных средств на расходы, использования их по целевому назначению (на выдачу заработной платы, командировки, хозяйственные нужды и т. д.);

- проверку наличия и сохранности денежных средств;

- контроль за соблюдением порядка ведения записей в кассовой книге;

- проверку наличия договора о материальной ответственности кассира;

- проверку соблюдения лимита остатка денежных средств в кассе.

При подсчете фактического наличия ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.) (п. 3.40 Методических указаний № 49).

Проверка фактического наличия бланков документов строгой отчетности производится по видам бланков (например, по талонам на ГСМ) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам (п. 3.41 Методических указаний № 49).

Какие нарушения выявляются в ходе инвентаризации кассы?

Как показывают результаты проверок, в ходе инвентаризации кассы выявляются следующие нарушения.

Несоблюдения установленного лимита остатка денежных средств в кассе учреждения

С 1 января 2013 года ведение кассовых операций казенными учреждениями осуществляется в соответствии с Положением № 373-П. Данным документом предусмотрено, что для ведения наличных денежных расчетов учреждению следует установить максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица после выведения в кассовой книге (ф. 0504514) суммы остатка наличных денег на конец рабочего дня (лимита остатка наличных денег).

Нормы п. 1.4 Положения № 373-П допускают наличие денежных средств в кассе учреждения в объеме, превышающем установленный лимит остатка наличных денежных средств, в выходные и праздничные дни.

Как определено в названном пункте, казенные учреждения обязаны хранить на лицевых счетах наличные деньги сверх установленного лимита остатка наличных денег (свободные денежные средства).

Накопление казенным учреждением наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, входящих в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы, и выплат социального характера (других выплат), включая день получения наличных денег с лицевого счета на указанные выплаты, а также в выходные, нерабочие праздничные дни, если юридическое лицо производит в эти дни кассовые операции.

В других случаях накопление юридическим лицом в кассе наличных денег сверх установленного лимита остатка наличных денег не допускается.

Данный лимит определяется по правилам, приведенным в приложении к Положению № 373-П, либо устанавливается учредителем в отношении подведомственных ему учреждений.

Возложение обязанностей кассира на работника ввиду отсутствия работника, постоянно выполняющего функции кассира

При временном отсутствии работника, выполняющего обязанности кассира, его трудовые обязанности выполняет другой сотрудник без документального оформления. Как установлено в п. 1.6 Положения № 373-П, кассовые операции у юридического лица ведутся кассовым или иным работником, определенным указанными лицами из числа сотрудников этого юридического лица, с установлением работнику соответствующих должностных прав и обязанностей, с которыми он должен ознакомиться под подпись. Иными словами, на выполнение трудовых обязанностей временно отсутствующего кассира должен быть назначен приказом (распоряжением руководителя) другой сотрудник, причем дата приказа должна соответствовать дате начала периода отсутствия кассира.

Например, И. А. Иванов, выполняющий в учреждении функции кассира, с 19.08.2013 отбывает в отпуск. Об этом свидетельствует рапорт И. А. Иванова, подписанный руководителем учреждения. В приказе о возложении обязанности кассира на другого работника должна быть проставлена дата до 19.08.2013.

Нарушения в оформлении приходных и расходных кассовых ордеров

Часто в ходе проверки выявляется отсутствие подписей в расходных и приходных кассовых ордерах, на основании которых получались и выдавались денежные средства из кассы учреждения.

Согласно п. 1.8 Положения № 373-П кассовые операции, производимые юридическим лицом, оформляются приходными кассовыми ордерами (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002).

Приходный кассовый ордер (ф. 0310001) и расходный кассовый ордер (ф. 0310002) подписывает главный бухгалтер или бухгалтер, а при их отсутствии – руководитель либо кассир (п. 2.2 Положения № 373-П).

Если руководитель ведет кассовые операции и оформляет кассовые документы, он подписывает эти документы.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы (п. 2.3 Положения № 373-П).

В случае ведения руководителем кассовых операций образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются.

В соответствии с п. 8 Инструкции № 157н первичный учетный документ принимается к бухгалтерскому учету при условии отражения в нем всех реквизитов, предусмотренных унифицированной формой документа (при ее отсутствии – обязательных реквизитов, установленных п. 7 Инструкции № 157н), и при наличии на документе подписи руководителя субъекта учета или уполномоченного им на то лица.

Документы, которыми оформляются факты операций с денежными средствами, принимаются к отражению в бухгалтерском учете при наличии на документе подписей руководителя учреждения – субъекта учета и главного бухгалтера или уполномоченных ими на то лиц.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, документы, оформляющие финансовые вложения, договоры займа, кредитные договоры к исполнению и бухгалтерскому учету не принимаются, за исключением документов, подписываемых руководителем органа государственной власти (государственного органа), органа местного самоуправления, особенности оформления которых определяются законами и (или) нормативными правовыми актами РФ. Указанные документы, не содержащие подписи главного бухгалтера или уполномоченного им на то лица, в случаях разногласий между руководителем субъекта учета (уполномоченным им лицом) и главным бухгалтером по поводу осуществления отдельных фактов хозяйственной жизни принимаются к исполнению и отражению в бухгалтерском учете с письменного распоряжения руководителя субъекта учета (уполномоченного им на то лица), который несет ответственность, предусмотренную законодательством РФ.

Таким образом, отсутствие подписи главного бухгалтера на расходных и приходных кассовых ордерах при проведении проверки соблюдения кассовой дисциплины за 2012 – 2013 годы является нарушением (п. 8 Инструкции № 157н, п. 1.8, 2.2, 2.3 Положения № 373-П).

Если проверка охватывает период, когда кассовые операции осуществлялись в соответствии с правилами, установленными Порядком № 40, то проверяющие при проверке руководствуются нормами данного документа.

В Порядке № 40 говорится, что выдача наличных денег из кассы учреждения производится по расходным кассовым ордерам или другим надлежаще оформленным документам (по платежным ведомостям (расчетно-платежным), заявлениям на выдачу денег, счетам и др.) с проставлением на этих документах штампа с реквизитами расходного кассового ордера. Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером учреждения или уполномоченными на это лицами (п. 14 Порядка № 40).

В случаях, когда на прилагаемых к расходным кассовым ордерам документах, заявлениях, счетах и др. имеется разрешительная надпись руководителя предприятия, его подпись на расходных кассовых ордерах необязательна.

В централизованных бухгалтериях на общую сумму выданной заработной платы составляется один расходный кассовый ордер, дата и номер которого проставляются на каждой платежной (расчетно-платежной) ведомости.

Пунктом 20 Порядка № 40 установлено, что при получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

– наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе – разрешительной надписи (подписи) руководителя предприятия или уполномоченных на это лиц;

– правильность оформления документов;

– наличие перечисленных в документах приложений.

При несоблюдении одного из названных требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Таким образом, отсутствие подписи главного бухгалтера на расходном кассовом ордере при ее наличии на заявлении при проведении проверки соблюдения учреждением кассовой дисциплины не признается нарушением кассовой дисциплины, если применялся Порядок № 40.

В кассовых документах не должно быть никаких исправлений (п. 2.1 Положения № 373-П, п. 10 Инструкции № 157н, п. 19 Порядка № 40).

Иногда проверяющие расценивают как нарушение отсутствие подписи кассира рядом со штампом «Получено» на приходном кассовом ордере (ф. 0310001). Обратимся к нормам законодательства, чтобы понять, правы ли они. Операции по поступлению денежных средств в кассу отражаются на основании приходного кассового ордера (ф. 0310001), форма которого и рекомендации по ее заполнению приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» (далее – Постановление № 88). Согласно нормам п. 84 данного постановления приходный кассовый ордер применяется для оформления поступления наличных денег в кассу организации как при ручной обработке данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром (в соответствующих графах документа).

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на то уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (ф. КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

В приходном кассовом ордере и квитанции к нему указываются:

– по строке «Основание» – содержание хозяйственной операции;

– по строке «В том числе» – сумма НДС, которая записывается цифрами, а если продукция, работы, услуги не облагаются налогом, делается запись «Без налога (НДС)».

В приходном кассовом ордере по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства.

Таким образом, Постановление № 88 не содержит требования о наличии подписи кассира рядом со штампом. Данное требование отсутствует и в Инструкции № 157н. Следовательно, отсутствие этой подписи рядом со штампом не является нарушением законодательства.

- Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

- Федеральный закон от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

- Приказ Минфина РФ от 06.12.2010 № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению».

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. ЦБ РФ 12.10.2011 № 373-П.

- Письмо ЦБ РФ от 04.10.1993 № 18 «Об утверждении «Порядка ведения кассовых операций в Российской Федерации».

Инвентаризация кассовой наличности — обязательная для любого предприятия процедура, последовательность и особенности проведения которой закреплены законодательно. Учет денежных ценностей регулируется отдельными положениями ФЗ № 402 «О бухгалтерском учете» и некоторыми приказами Минфина за номерами 49 и 34н.

Удалено подключимся и устраним ошибку. Большинство проблем решаем за 15 минут!

Оставьте заявку и получите консультацию в течение 5 минут.

Для чего нужна инвентаризация денежных средств в кассе

Главная функция ревизии — контролирующая. Процедура позволяет проверить, насколько корректно ведется кассовый учет в организации, и удостовериться в сохранности наличности.

Основные цели инвентаризации кассовой наличности:

- Определить действительный остаток в кассовом узле. Полученная сумма подлежит сравнению с оборотно-сальдовой ведомостью (далее — ОСВ).

- Проверить правильности ведения документации. Оценивается корректность заполнения журналов, книг и ордеров. Также проверяется наличие документов, соответствующих проведенным операциям.

- Убедиться, что нет математических ошибок в расчетах. Промежуточные и итоговые значения во всех книгах и журналах должны быть посчитаны верно.

Также проверка позволяет убедиться в соблюдении кассирами и остальными материально-ответственными лицами (далее — МОЛ) своих должностных полномочий и обязанностей.

Когда необходимо проводить учет денежных средств в кассе

За исключение отдельных случаев организация вправе сама решать, как часто проводить проверки кассовых узлов. При этом законодательно оговорены ситуации, когда наличность инвентаризируется в обязательном порядке:

- перед составлением и подачей годового бухгалтерского отчета;

- при смене МОЛ;

- при реорганизации компании в любом виде (смене организационно-правовой формы, слиянии, поглощении, продаже доли и т. д.);

- в случае ликвидации предприятия или его банкротстве;

- при обнаружении фактов халатности или хищения денежных ценностей.

В остальных случаях регулярность определяется компанией самостоятельно. Принятая периодичность закрепляется в «Положении об инвентаризации» — документе внутреннего использования, сформированном с учетом законодательных требований. Этот нормативный акт допустимо выпускать как отдельно, так и делать составляющей учетной политики.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Проведение инвентаризации денежных средств в кассе — пошаговый алгоритм

Учет денежных средств в кассе — ответственный и длительный процесс, проводимый в несколько этапов. Ниже дана пошаговая инструкция по инвентаризации наличности, которая позволит корректно организовать ревизию.

Шаг 1. Подготовка

Перед непосредственной инвентаризацией издается приказ об её проведении. В нормативном акте прописывается:

- дата ревизии — если в компании несколько кассовых узлов, то в приказе прописывается как дата проверки конкретной торговой точки, так и общий период проведения ревизии;

- перечень членов комиссии — в состав проверяющих могут входить сотрудники любых подразделений за исключением работников, которые имеют отношение к кассовой деятельности.

Кассиры также должны подготовиться к инвентаризации. Необходимо направить в бухгалтерию все приходные (далее — ПКО) и расходные (далее — РКО) ордера, оприходовать все находящиеся в пути средства и передать все деньги ответственному за их сохранность лицу. Все выданные средства на момент ревизии должны быть списаны на основании соответствующих документов.

Шаг 2. Непосредственно инвентаризация

Все члены комиссии, заявленные в приказе, прибывают на объект. Кассир распечатывает ОСВ, по которой и производится проверка.

В присутствии всех заявленных участников ревизии пересчитывается вся наличность. Делать это можно как руками, так и на счетном оборудовании.

В результате учета наличности может быть выявлена нехватка средств, их излишек или соответствие реального остатка учетному (тому, который отображен в ОСВ).

Шаг 3. Оформление итогов

Все полученные результаты строго в день проверки фиксируются на бланке ИНВ-15. Его форма стандартная, она закреплена в приказе Минфина № 49.

Документ должен быть оформлен корректно. Обратите внимание на следующие моменты:

- необходимо заполнение всех реквизитов (наименование организации, КВЭД, дата и номер приказа и т. д);

- фактическая и учетная суммы указываются и цифрами, и прописью;

- если недостач или излишков не зафиксировано, то в соответствующих строках делается прочерк;

- при выявлении отклонений от учетного остатка на обратной стороне акта МОЛ даются пояснения, а руководитель организации прописывает принятое решение (уволить сотрудника, удержать недостачу из зарплаты, покрыть недостачу средствами компании и т. д.).

Акт обязательно подписывается всеми участвующими в комиссии и кассиром. Если были расхождения и руководитель принял какое-либо решение, то его подпись на акте также требуется.

При выявлении излишка или недостачи на основании акта бухгалтерия проводит учет. «Лишние» деньги относят в счет доходов предприятия. Нехватка покрывается либо самой компанией, либо удерживается с допустившего ошибку сотрудника

Подключите техподдержку 24/7. Быстрая реакция, 95% проблем решаются после первого обращения.

Оставьте заявку и получите консультацию в течение 5 минут.

Типичные ошибки при проведении учета денежных средств в кассе

Часто на предприятиях фиксируют нарушения в процедуре учета кассовой наличности, из-за которых результаты проверки подлежат аннулированию. Ниже 3 самые распространенные ошибки, которые допускаются при инвентаризации денежных средств в кассе.

Отсутствие кого-либо из членов комиссии

Присутствие всех заявленных в приказе участников инвентаризации обязательно.

Если на дату проведения проверки кто-либо из членов комиссии не может участвовать в ревизии, то этого сотрудника необходимо заменить на другого.

Замена ответственного лица обязательно должна быть отражена в приказе.

Незавершенные операции на момент проверки

К началу проверки все обороты и операции должны быть завершены. В противном случае будут расхождения с ОСВ.

Если проводки сделаны, но у кассира остались на руках ПКО или РКО, то перед началом ревизии документы обязательно передать членам комиссии для проверки.

Отсутствие подписи и объяснений МОЛ на акте

Подпись кассира на акте является обязательным реквизитом документа. Особенно это касается случаев расхождения полученных результатов с оборотно-сальдовой ведомостью.

Ответственный за наличные ценности сотрудник должен не просто подписать акт, но и дать пояснения по сложившейся ситуации. В противном случае взыскание с него недостачи будет неправомерным.

Техническая поддержка 24/7. Выделенный менеджер, быстрое решение. Консультации по ГИС.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

Все материалы сюжета

«Инвентаризация»

Если ошибки, допущенные в ходе инвентаризации, приведут к искажению отчетности на 10% и более, администрацию могут оштрафовать по ст. 15.11 КоАП РФ на сумму от 5 до 10 тыс. руб. Возможны и другие неприятные последствия.

Предлагаем ознакомиться с перечнем ошибок, которые чаще всего компании допускают в ходе годовой ревизии, чтобы их избежать или вовремя исправить. И конечно, даем ссылки на материалы системы КонсультантПлюс, где вы можете получить дополнительную информацию по вопросу или скачать образцы документов. Все материалы системы можно смотреть бесплатно, оформив пробный доступ.

|

Документ / Процедура |

В чем ошибаются |

Ссылка на материал КонсультантПлюс |

|

Приказ об инвентаризации |

Не указаны или не заполнены обязательные реквизиты: даты начала и окончания инвентаризации, состав комиссии, перечень проверяемых имущества и обязательств, порядок инвентаризации |

Образец приказа об инвентаризации |

|

Неправильный состав комиссии: включены лица, которых в ней быть не должно, например, МОЛ, или нет тех, кто должен входить в комиссию |

Кто может и кто должен входить в состав инвентаризационной комиссии |

|

|

Сроки в приказе не соответствуют масштабу инвентаризации. Часто бывает, что фронт работ большой, а период инвентаризации пара дней. Это укажет на то, что ревизия была формальной, и даст повод усомниться в результатах |

В какие сроки проводят инвентаризацию |

|

|

Действия до начала инвентаризации |

От МОЛ не получены приходно-расходные документы и расписки о том, что к началу инвентаризации все расходные и приходные документы на проверяемое имущество сданы в бухгалтерию или переданы комиссии, все поступившие ценности оприходованы, а выбывшие списаны |

Образец расписки материально ответственного лица перед началом инвентаризации |

|

Начало инвентаризации |

На инвентаризации отсутствует член комиссии или МОЛ. Отсутствие члена инвентаризационной комиссии является основанием для признания ее результатов недействительными. Такие же последствия грозят, если член комиссии распишется на документах, но затем выяснится, что присутствовать на ревизии он не мог физически (например, болел, был в командировке и т. п.). Если кто-то из комиссии не пришел, и оперативная замена по приказу руководителя невозможна, инвентаризацию следует отложить, приостановить. Отсутствие МОЛ может повлечь не только недействительность результатов, но и сложности с взысканием ущерба, если обнаружится недостача. В таких случаях инвентаризация также откладывается. Исключением является случай, когда присутствие МОЛ невозможно в течение длительного периода времени (в том числе по болезни) или МОЛ уклоняется от участия в инвентаризации |

Как провести инвентаризацию без МОЛ |

|

Собственно инвентаризация |

Здесь ошибки могут быть самыми разными, всё зависит от участка (вида имущества или обязательств), который проверяется, например:

|

Вам в помощь Путеводитель по годовой бухотчетности, раздел «Инвентаризация» |

|

Оформление итоговых документов |

При инвентаризации последовательно оформляются:

При формировании этих документов следует не только соблюдать правила их оформления (проставлять прочерки и все обязательные записи, подводить итоги и пр.), но и обращать внимание на хронологию издания документов и временные промежутки, приходящиеся на каждый этап, фиксируемый соответствующим документом. Даже если время не отпечатывается на бумажном носителе, хронологию легко отследить в вашем ПО. Нестыковки или нереальность временных затрат могут повлечь претензии к результатам инвентаризации от контролеров, аудиторов и пр. |

Подборка форм по инвентаризации |

См. также нашу статью «Инвентаризация в условиях коронавируса (рекомендации, образцы)».

![]()

![]()

Инвентаризация денежных средств в кассе

Максим Демеш

29 августа 2022

1065

Инвентаризация кассы ― проверка фактического объема денежных средств и сопоставление с данными в учете. По результатам определяется недостача или излишки. Основные причины расхождений ― неправильное проведение расчетов и мошеннические действия персонала. В статье расскажем, в каких случаях проводится инвентаризация средств в кассе, порядок процедуры и что делать после получения результатов.

Оглавление

- Виды и сроки проведения инвентаризации кассы

- Кто проводит инвентаризацию кассы

- Что проверяют при инвентаризации кассы

- Порядок инвентаризации кассы

- Порядок действий при недостаче

- Проводки в бухгалтерском учете при недостаче

- Что делать с излишками

- Случай из жизни предпринимателя

- Частые вопросы и ответы

Виды и сроки проведения инвентаризации кассы

Инвентаризация денежных средств в кассе бывает обязательной и добровольной. Первая проводится в случаях, закрепленных на законодательном уровне. Причины обязательной инвентаризации кассы:

- ликвидация, реорганизация или преобразование предприятия;

- передача имущества другой организации в аренду или по договору купли-продажи;

- подготовка годового бухгалтерского отчета (в этом случае инвентаризация выполняется каждый в год);

- смена материально ответственного лица;

- стихийные бедствия, чрезвычайные ситуации;

- обнаружение факта хищения, расхождений в учете.

Добровольная инвентаризация проводится по вашему желанию. Повод для нее не нужен. Сроки инвентаризации кассы на добровольной основе не установлены. Повода для ее проведения тоже нет. Также инвентаризация бывает плановой и внеплановой. К плановой готовятся заранее. Предварительно известна дата ее проведения. Внеплановая инвентаризация происходит внезапно, чтобы выявить все возможные нарушения. Основания для внепланового проведения инвентаризации кассы:

- контроль качества работы кассиров, профилактика ошибок и нарушений;

- требования органов контроля;

- доклады сотрудников о нарушениях.

Внеплановую инвентаризацию проводите хоть каждый день. Сроки такой проверки не ограничены. Для внеплановой инвентаризации составьте приказ, где укажите причину ее проведения и состав инвентаризационной комиссии.

Кто проводит инвентаризацию кассы

В составе инвентаризационном комиссии присутствуют:

- представители администрации предприятия;

- бухгалтера;

- сотрудники службы внутреннего аудита или независимых аудиторских компаний;

- представители службы безопасности и другие специалисты (менеджеры, экономисты и т. д.).

Обратите внимание! Даже отсутствие одного утвержденного члена комиссии дает повод считать инвентаризацию недействительной.

Что проверяют при инвентаризации кассы

Различают сплошную или выборочную инвентаризацию денег в кассе. При сплошной проверяют:

- Наличность в кассе. Пересчитывают деньги и сравнивают с данными в кассовом отчете (счетчиками онлайн-кассы) или кассовой книге.

- Денежные документы. К ним относятся билеты на самолеты, поезда, топливные карты и прочее. В учет принимается фактическое количество по видам документов. Обязательно сверяют реквизиты и стоимость с данными в учетной программе.

- Ценные бумаги. Сверяют серии и номера, фактическую и номинальную стоимости, срок погашения с данными описей.

- БСО (бланки строгой отчетности). Важно знать, сколько их в наличии, какие виды и номера БСО. Полученные значения сверяют с информацией в забалансовом счете 006, которая отражена в описи.

Выборочная инвентаризация кассы проводится в том случае, когда нужно проверить что-то конкретное. Например, только наличность. Руководитель отражает в приказе предмет проверки.

Порядок инвентаризации кассы

Прежде всего, помните об обязательном ограничении. При инвентаризации не принимайте и не выдавайте деньги и другие ценности. Операции с ними возможны только после анализа результатов проверки.

Порядок проведения инвентаризации кассы:

- 1. Если вы руководитель предприятия, вам нужно издать приказ о проведении инвентаризации. Утвердить в нем состав инвентаризационной комиссии, указать причину проверки (например, смена материально ответственного лица). Для инвентаризации, которая проводится перед формированием годового бухгалтерского отчета, издавать приказ не нужно.

- 2. Кассир отдает документы на расход в бухгалтерию. Составляет расписку о полной передаче документов, оприходовании поступивших в кассу и списании выбывших денег и ценностей.

- 3. Члены комиссии приступают к инвентаризации: проверяют все то, что указано в приказе. Во время процедуры присутствие кассира обязательно.

- 4. После проверки происходит оформление результатов инвентаризации кассы. Составляется инвентаризационная опись.

Акт инвентаризации денежных средств в кассе составляется по ф. ИНВ-15.

Для ценных бумаг и БСО ― ф. ИНВ-16.

Результаты инвентаризации денежных средств в кассе:

- фактические данные соответствуют учетным;

- выявлены излишки;

- обнаружена недостача.

В первом случае ничего делать не нужно. Какие меры следует предпринять в двух других ― подробно объясняем далее.

Порядок действий при недостаче

Если при инвентаризации в кассе выявлена недостача, сделайте следующее:

- 1. Получите от кассира объяснительную о причинах недостачи.

- 2. Издайте приказ о возмещении недостачи денежных средств или ценностей.

- 3. Проследите, чтобы кассир внес недостающую сумму в кассу или спишите деньги с его ближайшей зарплаты.

Кассиры представляют объяснительные в письменном виде. Для этого можно использовать обратную сторону акта ИНВ-15 или отдельный лист. Объяснительные содержат следующие данные:

- название организации;

- ваши фамилия, имя, отчество как руководителя компании;

- дату обнаружения недостачи (проведения инвентаризации кассы);

- причины недостачи;

- фамилию, имя, отчество кассира, его подпись.

Если ваш сотрудник не хочет писать объяснительную, составьте акт об отказе кассира от представления объяснений по факту недостачи в кассе. Он должен поставить на нем свою подпись. Если он и это не хочет делать, зафиксируйте его отказ в акте с подписями двух свидетелей. Если ваш сотрудник напрочь отказывается возмещать недостачу, вы можете это сделать принудительно. Для взыскания составьте соответствующий приказ. Все решается в судебном порядке:

- 1. Если речь идет о небольшой сумме, просто удержите ее с зарплаты работника (полностью или по частям). При этом сотрудник может продолжать работать, если пожелает.

- 2. Увольте кассира, а дальнейшую его судьбу пусть решает суд. Правонарушителю назначать исправительные работы, штраф или более серьезное наказание (в зависимости от ситуации).

Вы также можете отказаться от материальной компенсации и ограничиться выговором. У вас на это есть полное право. То есть, как действовать в конкретном случае, решать работодателю.

Обратите внимание! Вы можете уволить кассира за воровство, мошенничество или соучастие в противоправных действиях только в том случае, если его вина доказана. В противном случае сотрудник также вправе подать на вас иск в суд за клевету.

Проводки в бухгалтерском учете при недостаче

Проводки, отражаемые в бухучете по результатам инвентаризации кассы, отличаются в зависимости от обстоятельств. Если кассир возмещает всю сумму недостачи, отнесите ее к «прочим расходам» и проведите по бухгалтерии в отчетном периоде, когда сотрудник внес деньги в кассу.

Проводки:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 70 | 73-2 | Сумма удержана из зарплаты кассира или внесена им в кассу добровольно |

Проводки, оформляемые в том случае, если вы не заставляете кассира возмещать недостачу:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 73-2 | 94 | Сумма ущерба отнесена на кассира |

| 91-2 | 94 | Сумма недостачи признается в составе прочих расходов |

Проводки, если сотрудник не виновен в недостаче:

|

Дебет |

Кредит |

Пояснение |

|---|---|---|

|

94 |

50 |

Обнаружена n-ная сумма недостачи в кассе |

| 91-2 | 74 | Списание недостачи с неопределенным виновником |

Что делать с излишками

Казалось бы, все в порядке, излишки ― это не недостаток, и можно закрыть глаза на данное обстоятельство. Но не спешите радоваться. Излишки не появляются на пустом месте и есть какая-то причина их образования. Например, ошибочные действия кассира при проведении операций. Еще неизвестно, чем они могут обернуться: жалобой покупателя или проверкой со стороны контролирующих органов. Любое несоответствие, выявленное по результатам инвентаризации кассы, нужно исправлять. Как это сделать? Если при инвентаризации кассы выявлены излишки, они изымаются комиссией, оприходуются и отражаются в акте. «Лишние» деньги включите в прочие доходы компании. Найденные средства в налоговом учете зафиксируйте на дату оформления результатов. Проводка при излишках, выявленных по результатам инвентаризации денежных средств в кассе: дебет 50, кредит 91 ― оприходованы излишки налички в кассе.

Случай из жизни предпринимателя

«У меня сеть продуктовых магазинов «у дома». При очередной инвентаризации была выявлена недостача в кассе. Потом ― снова. Кассиры только разводили руками, а доказать их вину я не мог. Хочу заметить, что в то время мы еще вели учет средств на бумаге. Закон позволял работать без онлайн-кассы.

Потом установил ККТ и другое оборудование, поставил товароучетную систему. Ситуация сразу изменилась: все магазины стали, как на ладони. Я контролирую бизнес-процессы в личном кабинете кассы. Инвентаризацию также стало проводить гораздо легче, удобнее и быстрее. И, что самое главное, сразу нашлась причина недостачи. Пришлось уволить одного кассира, он оказался не чист на руку».

Частые вопросы и ответы

Добровольную инвентаризацию кассы можно проводить когда угодно ― на ваше усмотрение. Обязательная ― при наступлении обстоятельств (подошел срок сдачи годовой бухгалтерской отчетности, меняется материально ответственное лицо и т. д.).

При инвентаризация кассы полученные фактические сведения сопоставляются с данными в учете. По результатам проверки можно выявить излишки или недостачу.

Инвентаризация денежных средств в кассе проводится в присутствии материально ответственного лица (как правило, кассира). Создается соответствующий приказ и созывается инвентаризационная комиссия, члены которой пересчитывают деньги в кассе и сверяют их с остатком по кассовой книге.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 7 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Бухгалтерский учет кассовых операций онлайн-кассы

Бухгалтерский учет онлайн-касс и кассовых операций ― система непрерывного сбора, документирования и обобщения данных о хозяйственной деятельности предприятия. При внедрении новой ККТ формат бухучета и выполнение ключевых операций не слишком…

423

Узнать больше

Ошибки кассового аппарата и как их исправить

Ошибки кассового аппарата — с этой проблемой нередко сталкиваются кассиры при работе с кассовым оборудованием. Для того чтобы найти решение определенной ошибки, необходимо понять первопричину ее возникновения. Ошибка может возникнуть,…

1096

Узнать больше

Расчет лимита кассы на 2022 год

Лимит кассы на 2022 год для организаций продолжает действовать. Ограничения предусмотрены для борьбы с теневым оборотом денег в бизнесе. Рассказываем, для кого лимиты обязательны, а кто может без них обойтись, по…

482

Узнать больше

Какие документы вести при работе с онлайн-кассой?

В 2022 году предусмотрена новые правила ведения документов по онлайн-кассе. Нарушение кассовой дисциплины наказуемо ― предусмотрена административная ответственность в виде штрафа. Мы расскажем, как их избежать. Подробно объясним, какие документы…

596

Узнать больше

Подпишитесь на рассылку

Законодательство часто меняется, появляется новое оборудование, мы готовим для Вас интересные акции и предложения. Подпишитесь, чтобы быть в курсе последних событий.

Остались вопросы?

Мы поможем разобраться! Меня зовут Антон, задайте свой вопрос и мы ответим на него в кратчайшие сроки!

Товар добавлен в корзину

Сумма