Если верить известной поговорке, сапер имеет право только на одну ошибку. Бухгалтер в своей работе тоже часто идет по своеобразному минному полю. Но в отличие от действий сапера, ошибки в учете не столь фатальны и в некоторых случаях — исправимы. Но, конечно, это не означает, что к ним можно относиться легкомысленно. Рассмотрим, какие встречаются ошибки в работе бухгалтера и как их исправить.

Какие действия бухгалтера считаются ошибками бухучета

Все данные бухучета основаны на первичных документах. Поэтому нарушения при заполнении первички, естественно, приводят к искажению учетных данных:

- Технические ошибки (опечатки).

- Ошибочное заполнение из-за незнания правил. На сегодня предприятия имеют право разрабатывать большинство форм первички самостоятельно. Но в любом случае документ должен соответствовать требованиям ст. 9 закона № 402-ФЗ «О бухучете» от 06.12.11. Если в нем отсутствует один из необходимых реквизитов (например, дата или подпись ответственного лица), то на основании такого документа нельзя делать бухгалтерские записи. Кроме того, некоторые формы по-прежнему строго регламентированы. В первую очередь это относится к кассовым и банковским документам.

- Отсутствие необходимых документов. Для каждой хозяйственной операции нормативными актами предусмотрен необходимый набор первички, подтверждающий ее совершение. Например, для списания командировочных расходов необходимы приказ о командировке и авансовый отчет. Поэтому если любого из этих документов нет, то соответствующая бухгалтерская запись будет недействительной.

Затем данные первичных документов обрабатываются и заносятся в информационную базу. На этом этапе также возникают ошибки:

- Опечатки при переносе данных.

- Ошибки при расчетах. Данные из первички не всегда напрямую переносятся на бухгалтерские счета. Нередко перед этим необходимо провести достаточно сложные расчеты. В первую очередь ошибки здесь возникают при калькулировании себестоимости и начислении заработной платы. В обоих этих случаях специалист должен учесть множество нюансов, чтобы верно определить сумму проводки.

- Неверные проводки. Даже если документ составлен верно, а сумма определена без ошибок, она в итоге может попасть «не туда». Например, нередко возникают ошибки с распределением затрат на производство между 20, 25 и 26 счетами.

Частые ошибки главных бухгалтеров

Главный бухгалтер координирует учетную работу в целом. Также он обычно отвечает и за составление отчетности. На небольших предприятиях главбух часто ведет и какой-либо сложный участок, например, начисление зарплаты.

Ответственность главного бухгалтера с 2019 года

Поэтому ошибки главного бухгалтера могут быть как учетными, подобными рассмотренным выше, так и организационными:

- Неверное распределение обязанностей между сотрудниками. Разные участки бухучета имеют свою специфику и требуют от исполнителей различных качеств. В каких-то случаях необходимы только внимание и скрупулезность, а в других — нужна и способность решать нестандартные задачи. Поэтому, если распределять работу без учета профессионального опыта специалистов, то в дальнейшем неизбежны проблемы.

- Ошибки при формировании учетной политики. Несмотря на то, что бухучет достаточно жестко регламентирован законом, возможность для выбора вариантов его ведения все равно остается. Выбранные методики по всем разделам учета подлежат отражению в учетной политике. Недостаточно продуманный выбор, например, вариантов списания производственных затрат или начисления амортизации, может привести к серьезным финансовым потерям для организации.

- Использование устаревших отчетных форм. Бухгалтерское и налоговое законодательство часто меняется. Это, естественно, отражается и на формах отчетности. Поэтому главбух должен постоянно отслеживать все изменения и всегда использовать актуальные бланки.

- Неверное заполнение отчетности. Даже если все исходные данные собраны верно, ошибки могут возникнуть уже на этапе составления отчетов. Для каждой бухгалтерской или налоговой формы существуют подробные инструкции, которых необходимо строго придерживаться.

Последствия искажения учета

Ошибки бухгалтерии могут повлечь за собой негативные последствия как для самой компании, так и для должностных лиц:

- Административные штрафы за искажение учета. С виновных в этом случае может быть взыскано до 20 тыс. руб. (ст. 15.11 КоАП РФ). Но если бухгалтер самостоятельно нашел ошибку до утверждения отчетности, то он освобождается от наказания.

- Налоговые санкции. Статья 120 НК РФ предусматривает за искажение учетных данных штраф в сумме от 10 до 30 тыс. руб. Если же ошибки повлекли за собой занижение облагаемой базы, то с налогоплательщика взыщут 20% суммы недоимки, но не менее 40 тыс. руб.

- Санкции за нарушения трудового законодательства. Здесь речь идет в первую очередь о недоплате вознаграждения работникам из-за ошибок в учете. Статья 5.27 КоАП РФ предусматривает за это штрафы в сумме до 20 тыс. руб. для должностных лиц, до 5 тыс. руб. — для ИП и до 50 тыс. руб. — для организаций.

- Потери, связанные с неверным отображением учетной информации. Например, если ошибочно исчислена себестоимость, то компания будет продавать продукцию с убытком, либо по чрезмерно завышенной цене. Искажение расчетов с контрагентами может повлечь за собой нарушения договорных обязательств. В дальнейшем это может привести к штрафным санкциям или даже к разрыву отношений с партнерами.

Нарушения налогового и трудового законодательства в определенных случаях предусматривают и уголовное наказание. Но рассматривать этот вариант сейчас не будем, т.к. статья посвящена ошибкам, а уголовные санкции за экономические преступления применяются при доказанном умысле.

Ответственность бухгалтера за налоговые правонарушения

Исправление ошибок в учете и возможные трудности

Каковы бы ни были причины — в итоге ошибка выражается в искажении данных отчетности. Порядок ее исправления зависит от того, как быстро удалось найти отклонение (ПБУ 22/2010).

|

Период обнаружения ошибки |

Период исправления |

|---|---|

|

до конца отчетного года |

месяц обнаружения |

|

по окончании отчетного года, но до сдачи отчетности |

декабрь отчетного года |

|

после сдачи отчетности |

текущий год |

Самый безобидный случай — когда ошибка обнаружена до закрытия расчетного периода. Обычно это — месяц. В этом случае на практике часто просто ликвидируют неверный документ и заменяют правильным.

Однако и здесь не все так просто. Во-первых, необходимо проверить, чтобы все внесенные в бумажные документы изменения своевременно попали в информационную базу. Особенно это актуально для крупных компаний со сложной системой обмена данными.

Важно!

Если бухгалтер допустил ошибку в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной), то ситуация усложняется. Тогда необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

В подобных ситуациях обычно уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, бухгалтерам приходится производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Если же период был закрыт и отчетность сдана, то проблем у организации будет намного больше. Обычно учетные ошибки приводят и к искажению налогов. Если налог был занижен, то после сдачи исправленной декларации предприятию придется доплатить разницу, а также пени.

Уточненная декларация по НДС

Возможна и ситуация, когда учетные ошибки изначально привели к завышению обязательных платежей. В этом случае новая декларация с уменьшенной суммой неизбежно привлечет внимание проверяющих. Налоговики обязательно проведут «камералку», а возможно — это станет аргументом и для включения компании в план выездных проверок.

Особенно опасны ошибки, допущенные при начислении зарплаты. Здесь работодатель несет потери сразу на нескольких «уровнях»: санкции могут быть применены как по трудовому, так и по налоговому законодательству, кроме того, снижается лояльность сотрудников.

Счетные ошибки при начислении заработной платы

Причем проблемы у компании возникнут не только при занижении, но и при завышении сумм выплат персоналу. Во-первых, в последнем случае занижается база по налогу на прибыль или по УСН. Кроме того, вернуть излишне выплаченные сотрудникам суммы удается далеко не всегда. По закону работодатель имеет на это право только в случае, когда причиной переплаты являются счетная (арифметическая) ошибка (ст. 137 ТК РФ).

Как избежать ошибок в учете

Итак, ошибки бухгалтерской деятельности часто возникают из-за человеческого фактора. И не имеет значения, о ком идет речь — о начинающем специалисте или опытном главбухе — полностью застраховаться от ошибок невозможно.

Но можно существенно снизить их вероятность и смягчить возможные последствия. Учет в 1C-WiseAdvice значительно снижает риски по сравнению с традиционной бухгалтерией:

- Каждый участок ведет сотрудник, специализирующийся в этой области. Все специалисты проходят отбор и регулярно повышают свою квалификацию.

- Сложные моменты и изменения законодательства отслеживают специальные сотрудники.

- Все учетные операции проходят многоуровневую систему контроля, включающую автоматизированную проверку.

- И даже если ошибка все-таки появится — договор предусматривает ее полное покрытие за счет средств нашей компании.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

Когда сотрудники ошибаются — это неприятно, а если речь идет об ошибках по вине бухгалтера — еще и дорого. В случае со штатным или приходящим специалистом платить штрафы и пени придется вам, потому что привлечь его к ответственности и заставить компенсировать расходы в полном объеме можно только через суд. Мы знаем сотни историй о безалаберных или недостаточно компетентных бухгалтерах, которые стоили своим работодателям слишком дорого — их рассказывают предприниматели, решившие отдать бухучет на аутсорс. Один интересный кейс описали детально, а типичные ошибки бухгалтерского учета собрали здесь. Прочтите этот обзор, чтобы понимать, что может пойти не так.

Самые распространенные ошибки по вине бухгалтера

Неправильные реквизиты

Бухгалтер может в спешке не проверить, например, код бюджетной классификации, по которому определяется назначение платежа. Одного предпринимателя приходящий специалист таким образом лишил 250 тысяч рублей. Ошибся в платежке, средства зависли в Казначействе и не поступили в налоговую. Когда это стало понятно, уже истек срок, в течение которого можно было бы уточнить реквизиты и исправить ситуацию. Деньги пропали, а задолженность перед налоговой осталась.

Ошибки в первичных документах

Они бывают разными — от банальных опечаток до отсутствия обязательных реквизитов, перечисленных в

статье 9 федерального закона «О бухучете». Если документ оформлен неправильно, проводки на его основании осуществлять нельзя.

Ошибки в расчетах по вине бухгалтера

Иногда бухгалтеру, чтобы осуществить проводки, нужно сначала произвести расчеты, в которых легко ошибиться. Чаще всего это происходит при расчете себестоимости товаров и зарплат сотрудников. Неточности могут привести к доначислению налогов, штрафам, необходимости платить пени.

Неверные проводки

К типичным ошибкам бухгалтерского учета можно также отнести неправильные проводки. Бывает, что в документе и расчетах всё точно, а в итоге сумма записана не туда, куда нужно. Чаще всего сложности возникают при распределении расходов на производство.

Отсутствие первичных документов

Каждая хозяйственная операция должна подтверждаться определенными первичными документами — так называемыми «закрывашками» (актом выполненных работ, кассовым чеком, УПД и т. д.). Если их не окажется, запись в бухгалтерской программе будет недействительной, а ФНС, например, не примет расход к вычету, что приведет к увеличению суммы налога.

Ошибки в отчетах, нарушение сроков подачи деклараций

Если бухгалтер использует устаревшую форму, допустит ошибку при переносе данных или подаст декларацию не вовремя, налоговая оштрафует вас и обяжет оплатить пени за каждый день просрочки.

Ошибки по вине бухгалтера и их последствия для бизнеса

Невнимательность или недостаток знаний у бухгалтера может привести к тому, что вы будете платить больше налогов, чем должны. Или меньше, что повлечет за собой штрафы, пени, в отдельных случаях — блокировку счета. Обязать виновника компенсировать расходы сложно.

Если речь о штатном сотруднике, он в соответствии со

ст. 238 ТК РФ обязан возместить причиненный

прямой действительный ущерб. Если, например, бухгалтер ошибся при расчете зарплат и вы переплатили работникам, имеете право на компенсацию. Но только в пределах среднемесячного заработка сотрудника (

ст. 241 ТК РФ), если с ним не подписан договор о полной материальной ответственности. При этом за налоговые нарушения, например, несвоевременную сдачу отчета, ответственность несет налогоплательщик: ИП или юрлицо. Бухгалтер в этом случае компенсировать расходы

не обязан, даже если виноват.

Привлечь к ответственности приходящего бухгалтера можно только через суд при условии, что есть договор.

Работая с надежной аутсорсинговой компанией, будете застрахованы от ошибок — мы, например, отвечаем перед каждым клиентом за действия своих сотрудников на сумму до миллиона рублей. Любые расходы, связанные с возможными ошибками по вине бухгалтера, будут компенсированы в рамках лимита.

Мы перечислили типичные ошибки бухгалтерского учета, которые встречаются чаще всего. Если хотите разобраться в теме, рекомендуем прочесть также статьи о признаках назревающих проблем в бухгалтерии и том, как исправляются обнаруженные в ходе аудита ошибки.

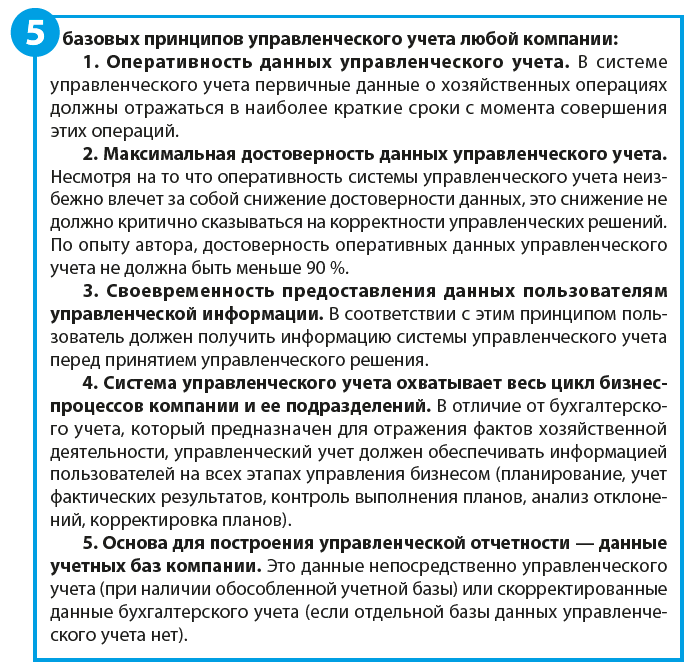

На каких принципах и по какой методике строится управленческий учет?

Какие ошибки в системе управленческого учета считаются критичными?

Как их минимизировать?

Управленческий учет в первую очередь необходим для оперативного получения данных о результатах деятельности компании и сопоставлении их с утвержденными планами развития бизнеса. На основе информации управленческого учета оценивается критичность отклонений между фактом и планом, выявляются причины критических отклонений и принимаются управленческие решения по их минимизации. Соответственно, от качества работы системы управленческого учета зависит и актуальность принимаемых решений.

Конечно, как и любая другая сложная система, управленческий учет не застрахован от ошибок. Но учитывая его важность в процессе управления деятельностью компании, руководитель финансово-экономической службы просто обязан не допустить появления таких ошибок, которые могут повлиять на корректность информации о результатах работы компании и управленческих решений, принимаемых на основе данных управленческого учета.

Поговорим о том, какие же ошибки недопустимы на стадиях построения и функционирования системы управленческого учета.

Принципы и методика построения системы управленческого учета

Для того чтобы перечисленные принципы работали, должны выполняться определенные требования.

Основные требования к системе управленческого учета следующие:

1. Наличие механизма планирования (бюджетирования) деятельности компании, позволяющего:

– проводить предварительный сравнительный анализ принимаемых решений;

– рассчитывать плановые, экономически оправданные (в соответствии с установленными внутренними нормами и лимитами в компании) показатели затрат;

– прогнозировать результаты деятельности и обосновывать управленческие решения по развитию бизнеса;

– проводить анализ отклонений фактических показателей от плановых и выявлять их причины.

2. Прозрачная система учета затрат, позволяющая не только определить их достоверную общую величину, но и проанализировать затраты по видам, статьям, местам возникновения, носителям, центрам ответственности и в других разрезах, необходимых для адекватного контроля хозяйственной деятельности и управления компанией.

3. Наличие эффективной системы внутреннего контроля (аудита) данных управленческого учета, цель которой — обеспечить конечного пользователя максимально достоверной управленческой информацией.

4. Наличие эффективного с точки зрения решения управленческих задач пакета внутренней отчетности, позволяющего как анализировать результаты деятельности компании, так и принимать управленческие решения по минимизации негативных тенденций в ее работе.

5. Наличие механизма оценки динамики себестоимости продукции (работ, услуг) и рентабельности бизнеса по направлениям деятельности компании и отдельных номенклатурных групп.

6. Наличие процедур проведения анализа и принятия управленческих решений, связанных с вопросами формирования производственных и финансовых планов, ценообразования, оценки инвестиционных проектов и т. д.

7. Наличие четкого механизма управления бизнес-процессами компании (системы контрольных показателей, регламента их планирования, получения отчетов, анализа и оценки, стимулирования).

Несоответствие этим требованиям — критическая ошибка системы управленческого учета, которая возникает еще на стадии построения системы.

Если не выполняется хотя бы одно из перечисленных требований, система управленческого учета не может быть признана эффективной и отвечающей в полной мере своим целям.

Так, отсутствие качественного механизма планирования (бюджетирования) деятельности компании неизбежно приведет к критической ошибке в использовании ресурсов и неадекватной оценке конкурентоспособности компании на рынке, что в конечном счете повышает риски банкротства.

Если в системе управленческого учета нет достаточно подробной аналитики затрат, компания рискует не получить достоверной картины формирования как себестоимости продукции (работ, услуг), так и финансового результата деятельности компании. Последствия этой ошибки построения системы управленческого учета — проблемы с адекватностью ценовой политики и оптимизацией затрат в разрезе бизнес-процессов.

Без действующей системы внутреннего аудита данных управленческого учета практически невозможно минимизировать риски некорректности управленческой информации.

Пристальное внимание следует уделить и такому вопросу функционирования системы управленческого учета, как набор форм управленческой отчетности и перечень ее показателей. От того, насколько пакет управленческой отчетности соответствует целям развития бизнеса, напрямую зависит качество принимаемых управленческих решений.

Отсутствие утвержденных процедур анализа результатов деятельности и принятия управленческих решений значительно повышает риски ошибок в области планирования развития бизнеса, ценовой и сбытовой политик, инвестирования в развитие бизнеса и т. д.

Наконец, без механизма управления бизнес-процессами компании вряд ли возможно обеспечить ее стабильное развитие и получить конкурентные преимущества.

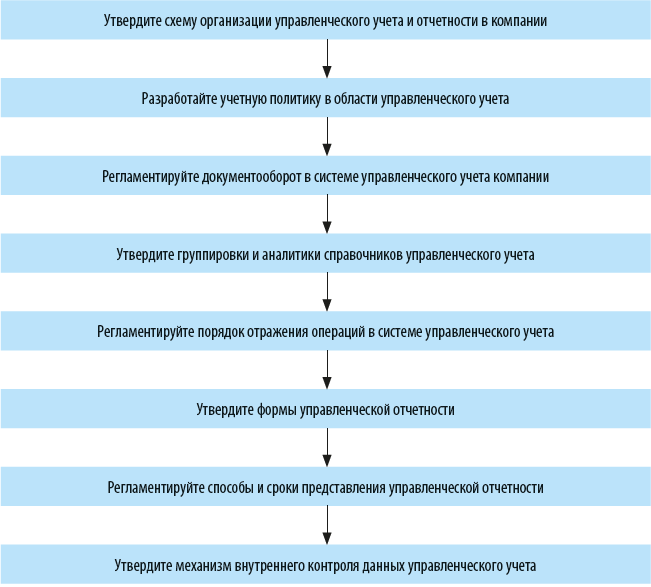

Чтобы избежать всех этих ошибок на этапе построения системы управленческого учета, рекомендуем придерживаться следующего алгоритма:

Анализ наиболее критичных ошибок в системе управленческого учета

В процессе функционирования системы управленческого учета, конечно, нельзя исключить появление ошибок, так как управленческие данные формируются большим числом сотрудников разных функциональных подразделений компании. Но так как за качество и своевременность управленческой отчетности отвечает руководитель финансово-экономической службы, именно он и должен определить, какие ошибки считаются приемлемыми, а какие — критичными для системы управленческого учета конкретной компании.

В то же время можно выделить перечень общих для всех предприятий ошибок системы управленческого учета, которые гарантированно приводят как к снижению эффективности самой системы, так и к неверным управленческим решениям.

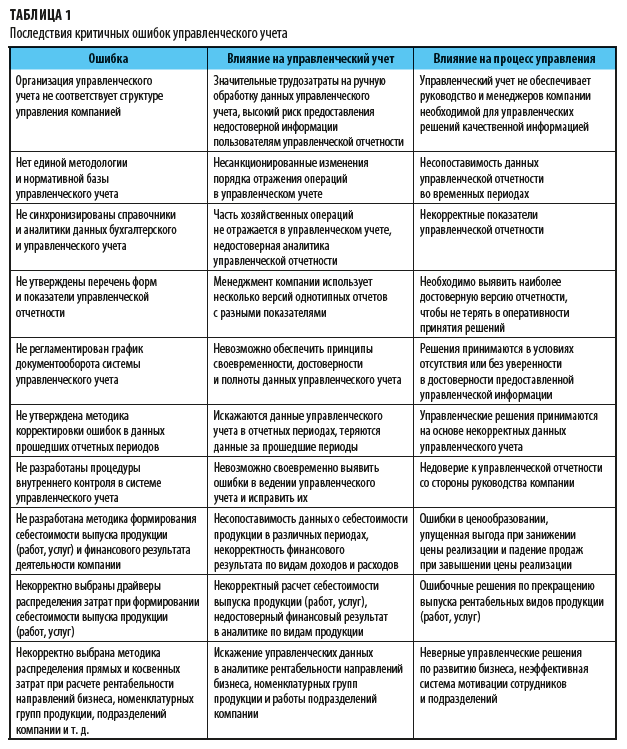

Итак, недопустимые ошибки:

1. Организация управленческого учета не соответствует структуре управления компанией.

2. Нет единой методологии и нормативной базы управленческого учета.

3. Не синхронизированы справочники и аналитики данных бухгалтерского и управленческого учета.

4. Не утверждены перечень форм и показатели управленческой отчетности.

5. Не регламентирован график документооборота системы управленческого учета.

6. Не утверждена методика корректировки ошибок в данных прошедших отчетных периодов.

7. Не разработаны процедуры внутреннего контроля.

8. Не разработана методика формирования себестоимости выпуска продукции (работ, услуг) и финансового результата деятельности компании.

9. Некорректно выбраны драйверы распределения затрат при формировании себестоимости выпуска продукции (работ, услуг).

10. Некорректно выбрана методика распределения прямых и косвенных затрат при расчете рентабельности направлений бизнеса, номенклатурных групп продукции, подразделений компании и т. д.

Последствия указанных ошибок как для самой системы управленческого учета, так и для функции управления деятельностью компании в целом приведены в табл. 1.

Для того чтобы минимизировать риски появления недопустимых ошибок, руководитель финансово-экономической службы должен проанализировать действующую в компании систему управленческого учета и в случае выявления недостатков принять меры, которые позволят повысить эффективность системы.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2019.

Ошибки в отчетности встречаются достаточно часто, причин для них может быть достаточно много: это и прямой умысел, когда компания что-то хочет скрыть, и просто опечатка или технический недочет.

Ошибки могут быть связаны с тем, что у нас не совпадает бухгалтерский и налоговый учет, а также не разработана методология раздельного учета. Кроме того, ошибки часто связаны со стоимостной оценкой объекта. Важно не только выявить недостоверные сведения в отчетности, но и найти их у других, ведь от того, с кем вы имеете дело, зависит ваш успех в бизнесе.

Существует ряд существенных ошибок в учете, которые влияют на отчетность. Так, существенные ошибки влияют на финансовый результат, уплату налогов, данные о финансовой устойчивости компании. Вот, например, самые распространенные из них:

Ошибка 1

В начислении заработной платы, например, в заработной плате могут быть не отражены все выплаты, которые полагаются работнику, такие как северные надбавки»

Действия

Проверить счет 70

Ошибка 2

Расчеты с подотчетными лицами, руководители компании берут займы и оформляют их как отчеты с подотчетными лицами, при этом средства не возвращаются в кассу предприятия

Действия

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

Ошибка 3

Отсутствие информации об арендованном имуществе

Действия

Забалансовые счета не ведутся или на них указываются не достоверные сведения.

Ошибка 4

Неотражение видов расходов, таких как управленческие расходы в отчетности

Действия

Необходимо провести сверку данных учета по счету 26

Ошибка 5

Отсутствие раздельного учета доходов от видов деятельности, по которым предусмотрены льготы и по которым льготы отсутствуют

Действия

Необходимо проверить учетную политику

Вместе с тем, безусловно, это не все ошибки, которые встречаются на практике. Часто ошибки можно увидеть из отчетности.

Выделим еще практические ошибки, которые очень важны для компании. Для примера мы структурируем ошибки на примере текстильных компаний. Ведь очень важно выявить не всегда свои ошибки, но и еще чужие, поскольку не всегда заключение договора может привести к экономической выгоде, а часто может привести к колоссальным убыткам.

Рост убытков, которые могут превысить уставной капитал

Наличие у общества чистых активов стоимостью менее размера уставного капитала в условиях длительного непринятия мер к увеличению их стоимости, тем более в случае, если стоимость чистых активов оказывается менее установленного для ООО минимального размера уставного капитала, формально может быть квалифицировано как нарушение закона, являющееся основанием для ликвидации общества по решению суда в силу пп. 2 п. 3 ст. 61 ГК РФ. В случае принятия такого решения на участников ООО могут быть возложены обязанности по осуществлению ликвидации общества.

Пример

ООО «Меланж-текстиль» имеет постоянные убытки, которые практически равны уставному капиталу. При этом убытки можно наблюдать в течение нескольких лет, уменьшения убытков не происходит.

В бухгалтерском учете можно видеть следующую ситуацию:

– Активы компании уменьшаются или не изменяются;

– Уставный капитал компании больше или равен активам

При этом бухгалтер по другим статьям баланса не отразил движения, например, отсутствуют запасы, а денежные средства минимальны.

Фактически такой баланс свидетельствует о том, что компания практически прекратила деятельность со значительными убытками, при этом достаточно велик риск банкротства компании. Подобная отчетность прямо свидетельствует о системных проблемах и ошибках в организации.

Что необходимо сделать?

Необходимо проверить формирование уставного капитала, уставный капитал не должен быть «эфемерной» величиной и формироваться за счет нематериальных активов, вексельных схем и т. д. Нужно также проверить, какие существуют системные проблемы в компании, которые свидетельствуют, что деятельность не ведется. Еще одной ошибкой может быть ситуация, когда просто хозяйственные операции не отражаются.

Кредиторская задолженность при отсутствии заемных средств

Кредиторская задолженность характеризует наиболее краткосрочный вид используемых предприятием заемных средств, формируемых за счет внутренних источников. Начисления средств по различным видам этих счетов производится предприятием ежедневно, а погашение обязательств по этой кредиторской задолженности – в определенные сроки в диапазоне одного месяца. Краткосрочный вид привлечения заемных средств. Таким образом, рост кредиторской задолженности при отсутствии заемных средств, отраженных в отчетности, может быть ошибкой, если, например, компания оформляет товарные и денежные займы.

Совпадение отчетности за несколько налоговых периодов

Совпадение отчетности за несколько периодов свидетельствует о неправильно составленной отчетности или о том, что компания просто «была брошена» и отчетность не отражает реальное положение дел, а просто составлена формально с целью соблюдения требования о подачи отчетности.

Отсутствие нематериальных активов

Некоторые компании не регистрируют и никак не оформляют нематериальные активы.

Пример: ООО «Дилан-текстиль» имеет подобные проблемы в отчетности.

В составе НМА могут, в частности, учитываться (п. 4 ПБУ 14/2007

- произведения науки, литературы и искусства;

- объекты смежных прав (исполнения, фонограммы и т. п.);

- программы для электронных вычислительных машин и базы данных;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- иные охраняемые результаты интеллектуальной собственности и средства индивидуализации, перечисленные в п. 1 ст. 1225 ГК РФ;

- квоты добычи (вылова) водных биологических ресурсов;

- лицензии на добычу полезных ископаемых;

- разрешения на использование радиочастот или радиочастотных каналов.

Объект принимается к бухгалтерскому учету в качестве НМА, если выполняются следующие условия (п. 3 ПБУ 14/2007, п. 10 Толкования Р113):

а) объект способен приносить организации экономические выгоды в будущем.

б) организация осуществляет контроль над объектом.

в) имеется возможность выделения или отделения (идентификации) объекта от других активов;

г) объект предназначен для использования в течение длительного времени.

д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

е) фактическая (первоначальная) стоимость объекта может быть достоверно определена;

ж) у объекта отсутствует материально-вещественная форма.

В составе НМА учитывается также положительная деловая репутация, возникшая при приобретении предприятия как имущественного комплекса (в целом или его части) (п. 4 ПБУ 14/2007).

За рубежом компании достаточно дорожат своей деловой операцией, и нематериальные активы ценятся достаточно высоко. Таким образом, отсутствие оформленных нематериальных активов является ошибкой, ведь многие компании имеют товарные знаки, программы ЭВМ.

Рост запасов свидетельствует о том, что компания или не эффективном управлении запасами или же ненадлежащем учете запасов и материалов. Сегодня многие компании сталкиваются с неправильно организованном учете запасов и материалов, что может повлечь налоговые риски.

Пример: ООО «Дилан-текстиль» имеет подобные проблемы в отчетности.

Если даже учет запасов организован правильно, но они продолжают расти, то это может свидетельствовать о неправильном использовании запасов, отпуске в производство, а также росте расходов на содержание запасов.

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

2013 |

2014 |

2015 |

2016 |

|||||

|

Нематериальные активы |

1110 |

0 |

0 |

0 |

0 |

||||

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

0 |

||||

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

0 |

||||

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

0 |

||||

|

Основные средства |

1150 |

25% |

87 889 000 |

40,9% |

123 870 000 |

16,3% |

144 060 000 |

19% |

171 387 000 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

0 |

||||

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

0 |

||||

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

0 |

||||

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

0 |

||||

|

ИТОГО по разделу I |

1100 |

25% |

87 889 000 |

40,9% |

123 870 000 |

16,3% |

144 060 000 |

19% |

171 387 000 |

Поиск технических ошибок в отчетности

Технические ошибки в отчетности менее рискованны, поскольку не приводят к доначислению налогов и сборов.

В качестве примера можно назвать различные даты в подписании отчетности. Дублирование отчетности, когда компания просто сдает отчетность по формальному признаку также является распространенной ошибкой. Она связана с схемой агрессивного налогового планирования, когда многие учредители «держали» компанию в течение 2 лет, а в дальнейшем просто ее бросали. Такую тенденцию можно наблюдать и в отношении компаний с убытками.

В различных кодах, в том числе ОКОПФ, ОКВЭД также достаточно часто делают ошибки.

|

II. ОБОРОТНЫЕ АКТИВЫ |

2013 |

2014 |

2015 |

2016 |

|||||

|

Запасы |

1210 |

202% |

68 423 000 |

-62,6% |

25 570 000 |

429,2% |

135 329 000 |

52,2% |

205 948 000 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1120 |

0 |

0 |

0 |

0 |

||||

|

Дебиторская задолженность |

1230 |

75,5% |

27 534 000 |

75,8% |

48 416 000 |

22,4% |

59 296 000 |

73,1% |

102 615 000 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

0 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

131,1% |

7 676 000 |

431,3% |

40 783 000 |

-14,7% |

34 796 000 |

418,7% |

180 500 000 |

|

Прочие оборотные активы |

1260 |

15120% |

6 849 000 |

-81,2% |

1 289 000 |

-98,1 |

24 000 |

500% |

144 000 |

|

ИТОГО по разделу I |

1200 |

164,8% |

110 482 000 |

5% |

116 057 000 |

97,7% |

229 418 000 |

113,2% |

489 207 000 |

|

БАЛАНС |

1600 |

77,1% |

198 371 000 |

20,9% |

239 927 000 |

55,7% |

373 478 000 |

76,9% |

660 594 000 |

Ошибки из-за методологии налогового учета

Методология налогового учета также имеет свою специфику. Например, в налоговом учете необходимо вести раздельный учет по видам применяемых налоговых режимов, а в бухгалтерском учете такой раздельный учет не ведется. Следовательно, специфику раздельного учета необходимо будет отразить в пояснительной записке. Ее отсутствие будет воспринято как ошибка.

Экспортные операции можно рассматривать в качестве налоговых льгот по НДС. Но сделать это можно только при наличии подтверждающих документов. А вот в бухгалтерском учете такой специфики нет. Принятие к вычету НДС по неподтвержденному экспорту, ранее учтенного в составе расходов, следует рассматривать как результат получения новой информации, которая не была доступна на момент признания расхода в виде начисленного по неподтвержденному экспорту НДС.

Поскольку НДС по неподтвержденному экспорту начислен и в дальнейшем принят к вычету в одном календарном году, сумма ранее признанного в расходах НДС может быть восстановлена в учете сторнировочной записью по счетам, на которых было отражено включение суммы НДС в состав расходов. И опять же сторнирование записей, подачу уточненной налоговой декларации необходимо отразить в пояснительной записке.

Еще одна ошибка возникает в связи с тем, что в налоговом учете применяется правило 5%, а в бухгалтерском учете такое правило не закреплено. «Правило 5 процентов» позволяет принимать к вычету весь входной НДС по расходам, которые относятся одновременно к облагаемым и не облагаемым НДС операциям.

Налог на добавленную стоимость по товарам, которые используются исключительно в необлагаемой налогом деятельности, вычету не подлежит, даже если доля совокупных расходов налогоплательщика на приобретение, производство и (или) реализацию товаров, имущественных прав, операции по реализации которых не подлежат налогообложению, составляет менее 5 процентов.

Приведем пример

Общество определило, что доля его совокупных расходов на реализацию работ, операции по реализации которых не подлежат налогообложению, составляет во всех периодах менее 5 процентов. На этом основании налог на добавленную стоимость в полном объеме был принят обществом к вычету.

Однако судами отклонен как основанный на неверном толковании норм права довод общества о том, что НК РФ позволяет налогоплательщику в данном случае принять к вычету весь предъявленный налог на добавленную стоимость. К операциям по приобретенным товарам, используемым только для не подлежащих налогообложению, не могут быть применены правила, установленные абзацем 9 пункта 4 статьи 170 НК РФ.

Это правило должно быть закреплено в учетной политике и в пояснительной записке к балансу.

Данное правило распространяется и на вексельные расчеты: ценные бумаги, в том числе вексель, относятся к объектам гражданских прав.

Досрочное погашение векселя векселедателем не влечет передачи права собственности на вексель и, соответственно не является реализацией векселя.

В силу пп. 12 п. 2 ст. 149 Кодекса, определяющей перечень операций, освобождаемых от налогообложения налогом на добавленную стоимость, операции по реализации ценных бумаг не подлежат налогообложению.

В целях применения налога на добавленную стоимость передача права собственности на вексель третьего лица, в том числе в обмен на товары (работы, услуги), признается реализацией векселя, освобождаемой от налогообложения на основании ст. 149 Кодекса. Поэтому и нужно вести раздельный учет.

Если вы ведете только облагаемые НДС операции, но иногда получаете проценты по займам или расплачиваетесь векселями третьих лиц, внесите в учетную политику следующие положения:

организация пользуется «правилом 5 процентов»;

при применении «правила 5 процентов» организация определяет величину общехозяйственных расходов, приходящуюся на необлагаемые операции, пропорционально доле прямых расходов на эти операции в общей величине расходов, связанных с реализацией.

Если вы систематически ведете необлагаемые операции, то для определения доли расходов по ним потребуется организовать бухучет так, чтобы отдельно формировались следующие данные:

- о себестоимости продаж, облагаемых НДС;

- о себестоимости продаж, не облагаемых НДС;

- о прочих расходах, связанных с реализацией, облагаемой НДС (например, продажей ОС);

- о прочих расходах, связанных с реализацией, не облагаемой НДС (например, продажей ценных бумаг);

- о прочих расходах, не связанных с реализацией (например, процентах по полученным займам).

Методологическая ошибка может быть связана с отсутствием раздельного учета по процентам по займам. Проценты на сумму займов, выданных налогоплательщиком денежными средствами или ценными бумагами, освобождаются от НДС.

Поскольку операции по передаче заимодавцем заемщику суммы денег и возврату заемщиком этой суммы денег не являются объектом налогообложения, освобождение от налога на добавленную стоимость, применяется в отношении процентов, начисляемых на сумму займа, которые, следует признавать стоимостью услуг по предоставлению займа в денежной форме, оказываемых заимодавцем заемщику.

Таким образом, операции займа в денежной форме от налогообложения НАС освобождаются проценты, начисляемые заимодавцем в размере, определенном договором займа, либо проценты, начисляемые в размере, определенном исходя из ставки банковского процента (ставки рефинансирования), в случае отсутствия в договоре займа условия о размере процента.

Если наряду с их начислением налогоплательщик совершает в том же налоговом периоде операции, подлежащие обложению НДС, он должен вести раздельный учет облагаемых и освобожденных от НДС операций.

А вот в бухгалтерском учете обязанность по ведению такого раздельного учета отсутствует.

Методологической ошибкой будет неправильная корректировка данных при возврате некачественных товаров.

По общему правилу в случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из стоимости актива, подлежащего получению.

Если продажа товаров и их последующий возврат произведены в одном календарном году, возврат некачественных товаров отражается в бухгалтерском учете сторнировочными записями по счетам

Если покупатель производит возврат товара в следующем после его продажи календарном году, то в этом случае операции по корректировке ранее признанного дохода от продажи товара отражаются в периоде возврата этого товара, при этом бухгалтерские записи прошлого года по отражению выручки от продажи указанного товара не корректируются.

Стоимостные ошибки

Стоимостные ошибки могут возникнуть из-за того, что стоимость в бухгалтерском учете для целей российского бухгалтерского учета и международной системы финансовой отчетности различается. Например, приобретение основных средств по российскому бухгалтерскому учету производится по первоначальной стоимости. А вот в международной практике уместнее говорить о справедливой стоимости. В этом же ключе произошли изменения в бюджетном учете.

В бюджетном учете и коммерческом учете стоимость будет различаться, поскольку бюджетники переходят на формирование «справедливой стоимости». Справедливая стоимость – цена, по которой может быть осуществлен переход права собственности на актив между независимыми сторонами сделки, осведомленными о предмете сделки и желающими ее совершить.

Первоначальной стоимостью объекта основных средств, приобретенного в результате необменной операции, является справедливая стоимость на дату приобретения. Для определения справедливой стоимости используется метод, который наиболее применим для субъекта отчетности и позволяет достоверно оценить справедливую стоимость соответствующего объекта бухгалтерского учета (метод рыночных цен или метод амортизированной стоимости замещения). При определении справедливой стоимости используются документально подтвержденные данные о рыночных ценах, полученные субъектом учета как от независимых экспертов (оценщиков), либо сформированные.

Обратите внимание, что оценка первоначальной стоимости безвозмездно поступивших основных средств по справедливой стоимости не распространяется на объекты основных средств, полученные госучреждением от собственника (учредителя) или иной организации государственного сектора. Такие объекты подлежат признанию в бухгалтерском учете в оценке, определенной передающей стороной (собственником, учредителем) – по стоимости, отраженной в передаточных документах.

В целях гл. 25 НК РФ амортизируемым имуществом признается имущество, которое используется для извлечения доходов, стоимостью более 100 000 руб. и со сроком полезного использования более 12 месяцев (п. 1 ст. 256 НК РФ).

А вот в бухгалтерском учете этот показатель остался на уровне 40000 руб.

Но для бюджетников были внесены поправки. И амортизируемое имущество в бухгалтерском и налоговом учете будет совпадать.

Для бюджетников амортизация начисляется:

а) на объект основных средств стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации;

б) на объект основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом счете в соответствии с порядком применения Единого плана счетов бухгалтерского учета;

в) на объект библиотечного фонда стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;

г) на иной объект основных средств стоимостью от 10 000 до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию.

Для коммерческих организаций в бухгалтерском учете амортизация начисляется на объект свыше 40 000 рублей. Таким образом, стоимостные показатели компаний, которые ведут учет по российским правилам и зарубежным отличаются, но с 2018 года отличаются и показатели, которые содержатся в учете коммерческих и бюджетных учреждений.

Содержание страницы

- 1. Некорректное заполнение документов

- 2. Пренебрежение КПП

- 3. Двойное списание

- 4. Использование старых форм документов

- 5. Несоблюдение правил учета движения основных средств

- 6. Неправильное начисление страховых взносов

- 7. Неправильное исчисление налоговой базы и налогового периода

- 8. Некорректное удержание задолженности из зарплаты работника

- 9. Неправильное определение амортизационной группы

- 10. Неправильное заполнение путевых листов

Начинающие бухгалтеры нередко допускают ошибки. Обычно они одни и те же. Рассмотрим десять наиболее типичных.

Вопрос: В мае текущего года бухгалтер обнаружил, что начиная с сентября прошлого отчетного года неверно рассчитывается и начисляется амортизация по одному из объектов ОС: 600 000 руб. в месяц вместо 680 000 руб. в месяц. В результате сумма недоначисленной амортизации за прошлый год составила 320 000 руб. Отчетность за прошлый год утверждена. На конец отчетного года у организации отсутствовали незавершенное производство и остатки готовой продукции на складе.

Как исправить ошибку?

Посмотреть ответ

1. Некорректное заполнение документов

Несмотря на то что на первый взгляд эту ошибку легко избежать, допускают ее довольно часто. Распространена она не только у начинающих, но даже у опытных бухгалтеров. Прежде всего она связана с высокой загруженностью, когда необходимо в течение небольшого промежутка времени обработать большой объем документации. Вторая причина – невнимательность.

Ошибка чревата:

- некорректным зачислением денежных средств;

- незачислением денежных средств.

В любом случае возврат ошибочно зачисленных или находящихся на статусе «невыясненный платеж» денег – сложная задача. Поэтому лучше тщательно перепроверять реквизиты после их внесения в бумажный или электронный документ.

Ошибка при расчете с сотрудником: как вернуть переплату?

2. Пренебрежение КПП

КПП расшифровывается как «код причины постановки на учет». Он присваивается всем юридическим лицам после регистрации. Это обязательный реквизит. Однако еще совсем недавно его указанием можно было пренебречь – деньги, перечисленные без КПП, все равно доходили до получателя. С весны 2019 года Центробанк ужесточил правила безналичного перечисления средств, поэтому если не указать КПП, платеж либо вернется отправителю, либо будет проведен получателем как невыясненный. Многие начинающие бухгалтеры до сих пор не прописывают КПП в платежных документах, что приводит к дальнейшему возникновению проблем.

Как исправлять ошибки в бухучете?

3. Двойное списание

Еще одна распространенная ошибка начинающего бухгалтера – двойное списание материальных ценностей с баланса предприятия при формировании первичных документов бухгалтерской отчетности. Устранить такую ошибку можно, правда, придется заново составлять документацию. Но делать это нужно вовремя: если недостаток «всплывет» в ходе налоговой проверки, могут насчитать недоимку по одному из платежей и привлечь бухгалтера к административной или налоговой ответственности.

Как оформить бухгалтерскую справку?

4. Использование старых форм документов

Формы бухгалтерских документов постоянно меняются. И если с документами первичного учета это происходит не так часто, то с отчетами в ФСС и ПФ – регулярно. Осложняет ситуацию и то, что ведомства обычно напрямую не уведомляют предприятия о смене формы. Информацию об этом размещают на официальном сайте. Опытные бухгалтеры периодически проявляют соответствующие разделы порталов служб, а вот начинающие специалисты пренебрегают такой проверкой. Это может вызвать серьезные трудности, особенно если отчет подается в конце периода и времени на его исправление мало или нет совсем.

5. Несоблюдение правил учета движения основных средств

Правила учета основных средств организации закреплены в Методических указаниях по бухучету №91н, утвержденных Минфином. Их должен знать каждый бухгалтер. Но на практике с документом знакомы далеко не все специалисты. Причем не знают его не только начинающие, но и опытные сотрудники. Особенно распространена эта проблема на небольших предприятиях.

Чаще всего ошибаются:

- при составлении актов приема оборудования;

- при монтаже оборудования;

- при выявлении дефектов.

Такие ошибки могут повлечь:

- неправильное исчисление налоговой базы;

- отказ со стороны ФНС в предоставлении налогового вычета;

- самостоятельное определение стоимости оборудования ФНС и перерасчет налога (разумеется, не в пользу предприятия).

6. Неправильное начисление страховых взносов

Еще одна очень распространенная ошибка связана с неправильным начислением и выплатой страховых взносов. Сводится она к тому, что они рассчитываются только исходя из фактически полученной работником заработной платы. Однако помимо нее при расчете страховых взносов нужно учитывать:

- компенсационные выплаты;

- командировочные;

- различные бонусы;

- иные средства, получаемые работником.

Эта ошибка связана в первую очередь с тем, что единого нормативного акта, указывающего, что должно облагаться страховыми взносами, а что нет, просто не существует. Значительная часть информации об этом содержится в практике Верховного суда РФ, которая, к слову, постоянно меняется. Это требует от бухгалтера тщательного изучения нормативных документов и постановлений судов по вопросам уплаты страховых взносов.

7. Неправильное исчисление налоговой базы и налогового периода

Начинающие бухгалтеры пренебрегают подробным изучением законодательства. А зря. По этой причине часто происходят такие ошибки, как:

- неправильное исчисление налоговой базы;

- неправильное исчисление налогового периода.

Результат таких просчетов – перерасчет фискальных платежей и начисление на недоплаченную часть пеней, которые приносят предприятию убытки.

Для того чтобы избежать подобных ошибок, бухгалтер должен не только изучать нормативно-правовые акты, касающиеся его работы, но и постоянно следить за изменениями, которые часто в них вносят.

8. Некорректное удержание задолженности из зарплаты работника

Очень часто допускают ошибки, связанные с неправильным удержанием задолженности из заработной платы работника, который является должником, по постановлению судебного пристава-исполнителя. Они сводятся к следующему:

- удержание долга до удержания подоходного налога;

- ненаправление в ФССП ежеквартального отчета об удержаниях;

- несвоевременный возврат документов по окончании удержаний;

- несвоевременное перечисление денег.

Причина ошибок нередко кроется не только в неопытности бухгалтера. Дело в том, что в действующем законодательстве содержатся далеко не все правила удержания, а только их часть. Остальные – в подзаконных актах и постановлениях Верховного и Конституционного судов.

Нарушения могут привести к привлечению бухгалтера к административной ответственности и обязанности выплатить немаленький штраф.

9. Неправильное определение амортизационной группы

Каждая единица имущества, находящаяся на балансе предприятия, должна быть отнесена к той или иной амортизационной группе. От этого напрямую зависит сумма налогов, которая будет выплачена за это имущество в пользу государства. Но очень часто имущество относят не к той группе. Это происходит по трем основным причинам:

- незнание классификатора;

- наличие в классификаторе схожих предметов в разных амортизационных группах;

- отсутствие нужного предмета в классификаторе.

Если амортизационная группа будет определена неправильно, налоговая служба вправе ее изменить самостоятельно при выявлении недочета. Это повлечет к перерасчету стоимости налоговой базы и увеличению суммы налога. Чаще всего такой перерасчет происходит не в пользу предприятия.

10. Неправильное заполнение путевых листов

Путевые листы тоже могут вызвать у начинающего бухгалтера затруднения. Все ошибки, которые в них допускают, можно разделить на две большие группы:

- ошибки оформления;

- ошибки информации.

Первые сводятся к неправильному проставлению реквизитов документа или использованию устаревшей формы. Вторые – к внесению недостоверной или некорректной информации. Это выражается в:

- неправильном или неподробном указании маршрута движения транспортного средства;

- неверно указанном расходе горючего;

- некорректно указанном номере водительского удостоверения сотрудника.

Подобные недочеты могут вызвать как проблемы с надзорными органами, так и вопросы со стороны руководства предприятия, так как существенно искажают сведения о расходе горюче-смазочных материалов.

Хотя путевой лист заполняет преимущественно водитель, проверка и учет «путевок» — обязанность бухгалтера, поэтому вопросы в случае ошибок могут возникнуть и к нему.