В настоящее время быстрыми темпами происходит старение материально-технической базы оборудования многих российских организаций, а средств на обновление этой базы обычно не всегда хватает. В итоге, теряется предполагаемая эффективность использования активов, а именно за счет нее можно добиться необходимого уровня финансовых средств, которые необходимы организации для ее финансово-хозяйственной деятельности.

Изучение этой проблемы не достигло необходимого уровня, который на данном этапе в полной мере отражал бы реальное значение основных средств в современной экономике как важнейшего фактора ее развития, а также соответствовал изменениям и новым возможностям бухгалтерского учета в условиях его реформирования. Вся острота проблемы, о которой идет речь, находит отражение в существенном обновлении и совершенствовании нормативного регулирования, изменениях базовых аспектов учета основных средств, усилении правовых регламентов их использования, а также расширении спектра хозяйственных операций.

Давайте рассмотрим самые распространенные ошибки в учете основных средств.

Классификация основных средств

К одной из типичных ошибок учета основных средств, выявляемой в ходе проведения аудита, является их неверная классификация. В соответствии с п. 4 Положения по бухгалтерскому учету «Учет основных средств»* (ПБУ 6/01) имущество, приобретенное организацией, признают основным средством в бухгалтерском учете, только если одновременно выполняется ряд обязательных условий:

- приобретенный объект используется в производстве продукции (выполнении работ, оказании услуг);

- способность приобретенного актива приносить организации экономические выгоды (доход) в будущем;

- объект используется в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев;

- организация не предполагает последующей перепродажи приобретенного объекта.

В соответствии со ст. 252 Налогового кодекса расходы должны быть экономически обоснованы и документально подтверждены. Отсюда следует, что помимо стандартного пакета документов (договор, накладная, счет-фактура), будет лучше обосновать целесообразность приобретения данного имущества еще и внутрифирменным документом (приказом, распоряжением и т. п.).

На практике очень часто встречается ситуация, когда в бухгалтерском учете основные средства отражаются, но фактически у предприятия они отсутствуют. Это является грубой ошибкой бухгалтера, который не отразил в бухгалтерском учете проводки по выбытию. В данном случае нарушается налоговое законодательство (ст. 122 НК РФ), что может привлечь организацию к налоговой ответственности. Организации будет необходимо доначислить налог на прибыль и соответствующие пени согласно ст. 75 НК РФ, поскольку амортизация в целях налогового учета была завышена, что привело к занижению налога на прибыль.

Встречаются ситуации, когда организация использует объект основных средств уже длительное время, но по документам он отсутствует.

Данные нарушения, в виде учета на балансе отсутствующих основных средств, в первую очередь возникают у организаций, которые проводят инвентаризацию только на бумаге. Конечно, сам процесс проведения инвентаризации очень трудоемок и может занимать длительное время. В связи с этим многие бухгалтеры для оптимизации данного процесса и экономии своего драгоценного времени прибегают к некоторым хитростям. С помощью бухгалтерских программ выдается перечень остатков основных средств. Сотрудники, которые несут ответственность за проведение инвентаризации на предприятии, на практике очень часто не сверяют данные, полученные по бухгалтерскому учету, и фактическое наличие имущества. Проставляют только подписи под документами. Когда организация решает узнать реальное наличие имущества и начинает проводить инвентаризацию, то зачастую возникает ситуация, когда какое-либо имущество на балансе отсутствует.

Необходимо ответственно относиться к проведению инвентаризации, своевременно производить сверку фактического наличия имущества организации с данными бухгалтерского учета, а не ограничиваться формальным оформлением результатов проведенной инвентаризации.

Вопросы аренды

Также часто встречаются ошибки при осуществлении операций связанных с арендой имущества. Например: если организация арендовала помещение и осуществила работы по установке кондиционера, оснащению помещения охранной или пожарной сигнализацией (т. е. произвела модернизацию арендованного имущества).

В таком случае на судьбу данных улучшений, а соответственно на возникновение или прекращение прав арендодателя и арендатора, влияют как минимум два фактора — определение улучшений как отделимых или неотделимых, а также период, в который они были произведены (до или после получения арендодателем права собственности на помещение). Отделимые улучшения являются собственностью арендатора, в свою очередь стоимость неотделимых не возмещается (если на их проведение не было согласия арендодателя). Следовательно, такие улучшения принадлежат арендодателю. Стоимость неотделимых улучшений должна быть отражена в составе имущества собственника даже в том случае, если арендодатель в соответствии с условиями договора не предполагает ее компенсацию арендатору.

К сведению должна приниматься соразмерность расходов, понесенных арендатором в связи с улучшениями имущества, а также стоимость расходов на демонтаж таких улучшений и, если речь идет об оборудовании и материалах, то, насколько будет в возможно в дальнейшем использовать это оборудование и материалы повторно. Согласования стоимости неотделимых улучшений между арендатором и арендодателем подразумевает уточнение следующих вопросов:

- признание арендодателем факта того, что улучшения действительно были осуществлены арендатором и действительно улучшают потребительские качества арендованного имущества;

- полезность произведенных улучшений;

- стоимость произведенных улучшений, подлежащая возмещению арендатору.

По окончании срока действия договора арендатор имеет право распорядиться судьбой произведенных им неотделимых улучшений, несогласованных с арендодателем: либо безвозмездно передать их арендодателю, либо демонтировать, приведя арендуемое имущество в первоначальное состояние.

Также необходимо помнить, что в любом случае данный объект выбывает из состава основных средств организации.

На практике после окончания срока аренды (иногда и досрочно), арендатор съезжает из арендованного имущества. При этом забывают оформить все необходимые документы по передаче произведенной модернизации арендодателю, в результате чего фактически отсутствующие основные средства продолжают учитываться на балансе бывшего арендатора.

Амортизация

Стоимость объектов основных средств погашается посредством начисления амортизации. Для начисления амортизации объектов основных средств в налоговом учете применяется только линейный и нелинейный способ. Неправильное исчисление и отражение амортизации в бухгалтерском и налоговом учете на сегодняшний день встречаются довольно часто.

К основным видам ошибок и нарушений, допускаемых при начислении и отражении амортизации в бухгалтерском учете, относят:

1) Неточное отнесение имущества организации к амортизируемой группе. В Налоговом кодексе для каждой амортизационной группы основных средств предусмотрены предельные сроки полезного использования. Например, к первой группе относится все недолговечное имущество со сроком полезного использования от одного года до двух лет включительно; ко второй группе – свыше двух лет до трех включительно и т. д.

2) Неверное определение срока полезного использования объектов основных средств, которое приводит к неправильному исчислению сумм амортизации, а соответственно и к искажению себестоимости произведенной продукции (работ, услуг) и финансовых результатов. Конкретный срок использования имущества организацией устанавливается самостоятельно.

Бухгалтерам организаций также следует обратить внимание на правильность применения специальных коэффициентов при начислении амортизации.

3) Невыполнение требований, изложенных в учетной политике организации по способам начисления амортизации. В целях устранения различий между бухгалтерским и налоговым учетом следует для одних и тех же объектов основных средств устанавливать одинаковые сроки использования.

4) Неверное начисление амортизации. В соответствии с п. 21 ПБУ 6/01 в бухгалтерском учете начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был принят к учету. А в налоговом учете амортизацию начинают исчислять с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию.

В силу специфики деятельности некоторые организации могут временно не использовать амортизируемые основные средства. Следует ли в этих случаях продолжать начислять амортизацию? Прежде всего, необходимо выяснить причину: специфика технологического цикла, сезонный характер работ или вынужденный простой организации.

Приостановить начисление амортизации в бухгалтерском учете можно только в строго определенных случаях:

- начисление амортизационных отчислений по объекту основных средств прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта, либо списания его с бухгалтерского учета (п. 22 ПБУ 6/01);

- при переводе объекта на консервацию на срок более трех месяцев по решению руководителя организации, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01).

Учет процентов по кредитам

Ошибки могут возникать при учете процентов за кредиты, а также заемных средств, которые были привлечены для приобретения основных средств.

Проценты, которые начисляются в бухгалтерском учете еще до принятия объекта основных средств к учету, подлежат отнесению на увеличение его первоначальной стоимости. В налоговом учете сумма процентов должна включаться в состав внереализационных расходов, но только в сумме, рассчитанной исходя из ставки рефинансирования Центрального банка РФ, увеличенной в 1,1 раза (п. 1 ст. 269 НК РФ).

Основные средства принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости. Очень часто на практике неправильно формируется первоначальная стоимость основных средств. Порядок определения стоимости, прежде всего, зависит от способа поступления объекта основных средств.

Способы поступления объектов основных средств выделяют следующие:

- приобретение за плату;

- изготовление собственными силами;

- получение безвозмездно;

- строительство хозяйственным или подрядным способом;

- получение от учредителей в счет вклада в уставный капитал;

- оприходование неучтенных объектов, выявленных при инвентаризации.

Первоначальная стоимость основного средства складывается из суммы всех фактических затрат на его приобретение (п. 8 ПБУ 6/01). И к таким расходам относят:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям по договорам строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- регистрационные сборы, государственные и таможенные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

- невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

- иные затраты, непосредственно связанные с приобретением объекта основных средств.

Для целей налогообложения первоначальная стоимость объекта основных средств, приобретенных за плату, определяется как сумма расходов на приобретение, доставку и доведение до состояния, в котором они пригодны для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 Налогового кодекса РФ). Первоначальная стоимость основного средства может быть неправильно сформирована, если расходы будут учтены не в первоначальной стоимости, а, например, как общехозяйственные расходы.

На практике очень часто допускаются ошибки при формировании первоначальной стоимости объектов основных средств, полученных по договору мены. В соответствие с п. 11 ПБУ 6/01, первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией.

Стоимость этих ценностей устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Оценка и переоценка основных средств

Встречаются ошибки при отражении оценки и переоценки основных средств. Организации могут переоценивать основные средства по текущей (восстановительной) стоимости (п. 15 ПБУ 6/01). Если организация хотя бы раз проводит переоценку основных средств, то в дальнейшем она должна пересчитывать их стоимость в бухгалтерском учете регулярно, но не чаще одного раза в год.

Порядок проведения процедуры переоценки основных средств определен Методическими указаниями по бухгалтерскому учету основных средств. В соответствии с п. 43 Методических указаний по бухгалтерскому учету основных средств, под восстановительной стоимостью подразумевается сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Определить восстановительную стоимость объекта можно, используя заключения оценщика; справки БТИ; сведения о ценах, опубликованные в СМИ; данные статистики.

Основные средства можно переоценивать только в бухгалтерском учете. Для целей налогообложения результаты переоценки не принимаются. Поэтому прежде чем организация примет решение о проведении переоценки, необходимо проверить целесообразность этой процедуры. Проводить переоценку следует, если текущая стоимость основных средств однородной группы на 5 и более процентов отличается от их стоимости по данным бухгалтерского учета.

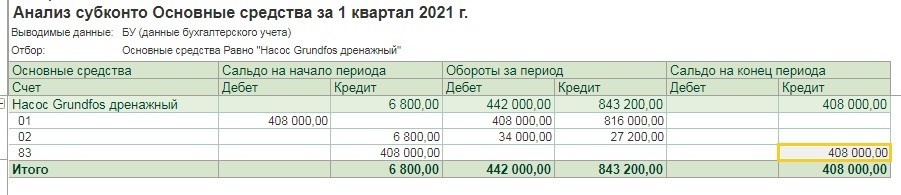

Часто в организациях неправильно учитывают результаты переоценки. Если в процессе проведения переоценки объекта основных средств стоимость увеличивается, то сумма дооценки зачисляется в добавочный капитал. Если в результате переоценки объекта стоимость уменьшается, то порядок отражения результатов переоценки в бухгалтерском учете зависит от того, переоценивался этот объект ранее или нет.

Обычно организации допускают ошибки при отражении уценки основных средств, которые ранее подвергались дооценке. При этом сумма уценки в пределах величины добавочного капитала, образованного за счет сумм дооценки этого объекта (проведенной в предыдущие отчетные периоды) относится в уменьшение добавочного капитала. Если же сумма уценки превышает сумму дооценки, зачисленную в добавочный капитал организации, то сумма превышения относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Организации часто неправильно отражают результаты переоценки при выбытии объектов основных средств. В соответствии с п. 15 ПБУ 6/01 при выбытии объекта основных средств сумма его дооценки переносится со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Чтобы правильно учесть данное требование, у организации должны быть в наличии документы, подтверждающие суммы дооценки объектов основных средств. Невыполнение этих условий также ведет к ошибкам в учете.

Разница между бухгалтерской и налогооблагаемой прибылью (убытком)

Очень распространенной ошибкой в бухгалтерском учете является то, что учет основных средств ведется без учета требований ПБУ 18/02 «Учет расчетов по налогу на прибыль» или в связи с неправильным применением данного Положения. ПБУ 18/02 устанавливает правила формирования и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль. В результате различных правил признания доходов и расходов в бухгалтерском и налоговом учете образуется разница между бухгалтерской и налогооблагаемой прибылью (убытком). Отсюда следует, что и налог с прибылей (убытков) будет разным. Налог, который показывается в налоговой декларации, может быть не равен сальдо субсчета «Расчеты по налогу на прибыль» счета 68. Чтобы привести эту неточность в порядок, необходимо скорректировать налог на бухгалтерскую прибыль. Такие корректировки называются разницами.

В соответствии с п. 3 ПБУ 18/02 разницы подразделяются на постоянные и временные. Постоянная разница образуется, когда доход (расход), признанный в бухгалтерском учете, не будет учтен при расчете налогооблагаемой прибыли.

Если в налоговом учете нельзя принять к учету бухгалтерский расход, то налог, рассчитанный по правилам Налогового кодекса РФ, получается больше, чем налог, полученный в бухгалтерском учете. Сумма этого превышения называется постоянным налоговым обязательством. Постоянное налоговое обязательство рассчитывается путем умножения суммы постоянной разницы на действующую ставку налога на прибыль.

Если в целях налогообложения прибыли не может быть признан бухгалтерский доход, то «бухгалтерский» налог больше, чем «налоговый». Его необходимо уменьшить, для этого разницу умножают на действующую ставку налога на прибыль.

В отличие от постоянных временные разницы возникают, когда момент признания дохода (расхода) в бухгалтерском и налоговом учете не совпадает. То есть, либо в бухгалтерском учете доход (расход) признают раньше (быстрее), чем в налоговом, либо наоборот. В целом за период вся сумма дохода (расхода) и в бухгалтерском, и в налоговом учете будет одинаковой.

Если из-за подобных различий в признании доходов (расходов) налогооблагаемая прибыль оказалась временно больше бухгалтерской (когда доходы в бухучете признают медленнее, а расходы быстрее), то разница считается вычитаемой временной. Ведь в этом случае фирма платит в бюджет большую сумму налога, чем та, которая рассчитана в бухучете. В последующих же периодах налогооблагаемая прибыль, рассчитанная в декларации, как раз уменьшится на возникшее отклонение. Из-за того, что разница со временем погашается, она и получила название вычитаемой.

Если же в налоговом учете расходы списываются быстрее, а доходы медленнее, чем по правилам бухгалтерского учета, то налогооблагаемая прибыль оказывается меньше бухгалтерской. Тогда образуется налогооблагаемая разница. Организация заплатит в бюджет меньше, чем начислила в бухгалтерском учете. В следующих же налоговых периодах ситуация изменится, и бухгалтерская прибыль станет меньше налоговой. Тогда налог на прибыль по декларации увеличится на образовавшуюся разницу, и организация будет платить больше налога, чем та его сумма, которая начислена в бухучете.

Временная разница образуется, когда в бухгалтерском и налоговом учете применяют разные методы амортизации. При этом если в бухучете амортизируют имущество линейным методом, а в налоговом — нелинейным, то появляется налогооблагаемая разница. Если же в бухгалтерском

учете применять ускоренный метод амортизации, а в налоговом — линейный, то образуется вычитаемая разница. По мере эксплуатации основного средства временные разницы необходимо погашать, пока они не достигнут нуля. В целом за весь полезный период использования основного средства сумма амортизационных отчислений и в бухгалтерском, и в налоговом учете будет одинакова, если первоначальная оценка основных средств одинакова.

Чтобы отразить в бухгалтерском учете влияние разницы на бухгалтерскую прибыль, нужно умножить их на действующую ставку налога на прибыль, а затем на полученную сумму увеличить или уменьшить начисленный «бухгалтерский» налог.

Если умножить вычитаемую временную разницу на действующую ставку налога на прибыль, получается сумма налога, которая уменьшит в последующие отчетные периоды налог на прибыль, подлежащий уплате в бюджет. Этот налог называется отложенным налоговым активом (ОНА).

Если умножить на ставку налога на прибыль налогооблагаемую временную разницу, получится налог, который увеличит в последующие отчетные периоды налог на прибыль, начисленный в бухгалтерском учете. Такой налог называют отложенным налоговым обязательством (ОНО).

По мере уменьшения налогооблагаемых временных разниц отложенное налоговое обязательство погашается.

Отложенные налоговые активы и обязательства учитывают в бухгалтерском учете в том отчетном периоде, в котором отражены соответствующие им временные разницы.

Один из самых сложных участков бухгалтерского и налогового учета, где наблюдаются самые значительные различия в правилах признания доходов и расходов — это учет амортизируемого имущества.

К

типичным

ошибкам, выявляемым

при аудите основных средств,

относятся следующие:

— ошибки

в док. оформлении: не

на все принятые к учету ОС оформляют

первичную учетную документацию, при

вводе в эксплуатацию даты составления

актов предшествуют датам приобретения

объектов ОС; в первичных документах

допускают исправления, не заверенные

подписями должностных лиц;

— нарушение

методологии учета: приобретаемое

компьютерное оборудование в бухгалтерском

учете с использованием счета 07

«Оборудование к установке».

— не выполняются

требования к учету активов, в отношении

которых соблюдаются условия принятия

их к бухгалтерскому учету в качестве

ОС при их стоимости не более 20 000 руб.;

— не организован

организован надлежащий контроль за

движением активов стоимостью до 20 тыс.

руб.;

— неверно определяется

единица учета ОС.

ошибки в формировании

первоначальной стоимости ОС: затраты,

связанные с приобретением или изготовлением

ОС, включаются не в их первоначальную

стоимость, а в состав общехозяйственных

расходов и единовременно относятся на

затраты в текущих расходах; затраты по

кредитам и займам, связанным с приобретением

ОС, относятся в бухгалтерском учете на

текущие расходы организации; в налоговом

учете проценты по кредитам и займам

включены в первоначальную стоимость

ОС;

расходы по

реконструкции, модернизации отнесены

на текущие расходы; Объекты ОС,

приобретенные за иностранную валюту в

2007-2008 гг., пересчитываются в рубли по

курсу Банка России на дату принятия

объекта к учету на счета 08 и 01.

Ошибки при проведении

переоценок (приводят к искажению

восстановительной стоимости ОС, расчетов

по налогам на имущество и на прибыль на

отчетную дату): отражает

в бухгалтерском учете и отчетности

переоценку на конец отчетного периода;

неправомерно по группе однородных

объектов проводится переоценка выборочно,

по объекту самостоятельно определялась

рыночная цена, при отсутствии документов,

на основе которых определялась

восстановитю стоимость объекта,

документально не оформлена, результаты

переоценки учтены при определении

налогюбазы по налогу на прибыль;

— ошибки при

реализации ОС, их демонтаже и частичной

ликвидации: еверно определяется налоговая

база по НДС, убыток от реализации ОС

включен в состав расходов отчетного

периода при исчислении налоговой базы

по налогу на прибыль единовременно;

реализация идентичных объектов основных

средств (с одинаковой первоначальной

стоимостью и сопоставимым износом) в

отчетном периоде с отклонением в ценах,

превышающим 20%; списание основных средств

(оргтехники), приобретенных двумя

месяцами ранее, на основании актов

технического обследования, в которых

отсутствует вывод о невозможности

дальнейшего использования этих средств;

ликвидация ОС без необходимых

унифицированных документов; неоприходованы

материалы при демонтаже;

-аналитический

учет основных средств должен вестись

в инвентарных карточках (форма ОС 6),

однако зачастую предприятия считают

ведение таких карточек излишним,

ссылаясь на имеющиеся в бухгалтерии

копии инвентарных списков, а те

предприятия, где эти карточки ведут,

не всегда соблюдают требование

полноты занесения реквизитов;

-несвоевременное

оприходование ОС;

Главной

книги не соответствует информации об

их остатках по данным инвентарных

карточек, что м.повлечь недоначисл. или

переначисл. амортизации;

—

начисление амортизации по полностью

самортизированным объектам;

-остатки

ремонтного резерва не присоединяются

к прибыли отчетного года.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

15.03.201637.31 Mб18АРТА.rtf

- #

- #

- #

- #

- #

- #

Аудит основных средств

- Опубликовано 22.10.2021 14:37

- Автор: Administrator

- Просмотров: 8473

Особая роль в производственно-хозяйственной деятельности предприятия принадлежит основным фондам или основным средствам (ОС). Проверка основных средств — один из самых обширных и трудоемких разделов аудита. Она проводится с целью выражения мнения о достоверности бухгалтерской отчетности относительно данных об основных фондах организации. В этой публикации рассмотрим самые популярные ошибки, которые находят аудиторы при проверке этого раздела учета.

В ходе проверки выполняются такие аудиторские процедуры как запрос, наблюдение, инспектирование, подтверждение, пересчет и т.д.

Решение о выборе конкретных процедур основывается на его профессиональном суждении.

В настоящее время при ведении бухгалтерского учета операций с основными средствами необходимо руководствоваться следующими документами:

• Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом Минфина России от 30.03.2001 № 26н;

• Методическими указаниями по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н;

• Указаниями об отражении в бухгалтерском учете операций по договору лизинга, утв. Приказом Минфина России от 17.02.1997 № 15.

Указанные документы утрачивают силу с 2022 года в связи с изданием новых стандартов:

— ФСБУ 25/2018 «Бухгалтерский учет аренды», утв. Приказом Минфина России от 16.10.2018 № 208н;

— ФСБУ 6/2020 «Основные средства», утв. Приказом Минфина России от 17.09.2020 №204н;

— ФСБУ 26/2020 «Капитальные вложения», утв. Приказом Минфина России от 17.09.2020 №204н.

В ходе аудита ОС уделяется внимание следующим моментам:

• проверка учета поступления и выбытия основных средств;

• анализ и оценка правильности квалификации имущества как основных средств;

• проверка правильности оценки/переоценки ОС;

• правильности отражения расходов на восстановление основных средств;

• анализ правильности начисления амортизации;

• оценка достоверности предоставления информации об основных средствах в бухгалтерской (финансовой) отчетности.

Ошибки, встречаемые в учете основных средств:

1. Неправильная классификация объектов ОС, либо имущество не относится к основным средствам.

• Критерии признания объекта как основного средства не выполняются, но он отнесен к основному средству.

• Активы стоимостью менее 40000,00 руб. (в бухгалтерском учете), менее 100000,00 руб. (в налоговом) отражено в составе основных средств.

Или обратная ситуация, если на счете 10 «Материалы» учтены активы, со сроком полезного использования дольше 12 месяцев и стоимостью более 40000,00 руб. (основные средства).

• Отражение на счете 01 «Основные средства» имущества, приобретенного с целью сдачи в аренду. В таких случаях следует применять счет 03 «Доходные вложения в материальные ценности».

2. Нарушен порядок документального оформления и своевременности отражения операций.

Распространенная ситуация, когда первичные документы по учету ОС не оформлены, или в них заполнены не все обязательные реквизиты.

Кроме того, дата первичных документов может не соответствовать дате отражения в учете.

3. Нарушен порядок формирования первоначальной стоимости.

Первоначальная стоимость основного средства формируется из всех фактических затрат на его приобретение, расходов на доставку, госпошлин и иных расходов, непосредственно связанных с поступлением объекта ОС.

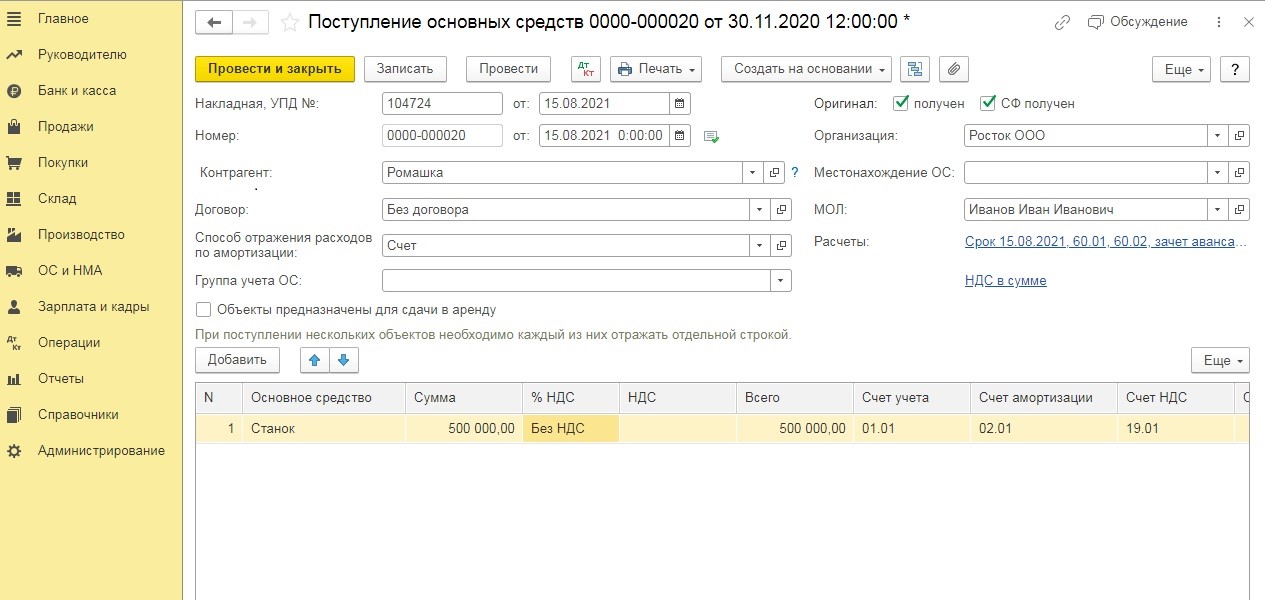

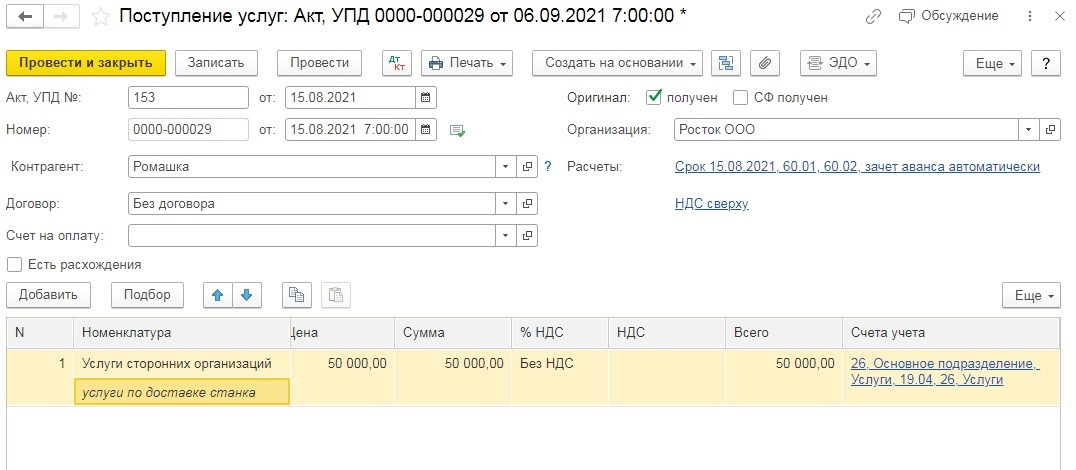

Часто встречаемая ошибка, когда услуги по доставке, установке (монтажу) в стоимость актива не включены, а отражены единовременно в составе затрат.

4. Учет переоценки основных средств

• Нерегулярная переоценка.

Проведя переоценку однажды, далее организации должны проводить ее регулярно (касается только бухгалтерского учета).

• Бывают случаи, когда неверно учитывают результаты переоценки, неправильно отражается дооценка или уценка объектов ОС на счетах бухгалтерского учета.

• По переоцененным объектам амортизация начисляется без учета переоцененной стоимости.

• На счете учета добавочного капитала числится сумма переоценки по выбывшим объектам.

Сумма дооценки объекта ОС при его выбытии включается в нераспределенную прибыль организации.

Обращаем ваше внимание, что в типовой программе 1С: Бухгалтерия предприятия ред. 3.0 в инвентарной карточке ОС-6 не заполняется раздел 3 «Переоценка» и раздел 5 «Изменение стоимости». Почему?

Потому что переоценка ОС отражается в программе документами «Операцией, введенной вручную» и «Изменение параметров амортизации ОС». Соответственно, все расчеты по переоценке вы делаете вне 1С. Поэтому данные в автоматическом режиме и не попадают в карточку ОС-6 раздел 3 «Переоценка». Поэтому либо заполняете карточку в ручном режиме или обращаетесь к программистам за написанием доработки.

5. Неправильное исчисление амортизации

Относительно амортизации ошибки могут состоять в следующем:

• начисляется амортизация по имуществу, которое не является амортизируемым;

• неверное определение срока полезного использования объектов ОС,

• несоблюдение требований учетной политики по способам начисления амортизации;

Почему амортизация может не начисляться мы писали ранее, а также приводили лайфхак, благодаря которому можно быстро понять по какому ОС есть амортизация, а по какому нет.

6. Неправильное отражение в учете расходов на ремонт основных средств, модернизацию или реконструкцию.

Сложность заключается в неверной трактовке произведенных расходов.

Для достоверного отражения хозяйственных операций следует в первичной документации и договорах, подтверждающих расходы по восстановлению ОС, более четко и детально квалифицировать проведенные работы как ремонт (текущий или капитальный), реконструкция и модернизация.

По итогам проведения ремонтных работ происходит восстановление основных средств, благодаря чему они становятся пригодными к дальнейшей эксплуатации.

При проведении модернизации, реконструкции ОС целью является расширение или изменение их возможностей, результатом — новые качества и улучшенные характеристики основных средств.

Затраты на модернизацию любого объекта ОС увеличивают первоначальную стоимость, а ремонт относится на текущие затраты организации.

7. При выбытии основных средств в следствие физического износа не оприходованы какие-либо материалы, в частности металлолом

Материальные ценности, оставшиеся от списания основного средства, приходуются по текущей рыночной стоимости на дату списания объектов ОС.

8. В составе внеоборотных активов (счет 08 «Вложения во внеоборотные активы») числятся объекты основных средств, уже используемые в хозяйственной деятельности.

9. Не проведена инвентаризация основных средств, либо нарушен порядок документального оформления результатов инвентаризации ОС.

10. Иные ошибки в методологии отражения операций по учету основных средств

Такие нарушения проявляются в неверно выбранном счете или, наоборот, отражение операций происходит, минуя некоторые счета.

Данные ошибки встречаются часто, но, как правило, они влекут искажение в большей степени по экономическому содержанию и существенных последствий не несут.

Последствия нарушений в учете основных средств

Перечисленные в статье нарушения могут свидетельствовать о недостаточном уровне внутреннего контроля за совершением операций по учету основных средств.

Недостоверное отражение операций на счетах бухгалтерского учета основных средств, неверное исчисление амортизации влияют на искажение данных бухгалтерской отчетности и финансового результата. Существует вероятность искажения налогооблагаемой базы по налогу на прибыль, налогу на имущество.

Во избежание нарушений следует соблюдать требования законодательства, нормативных актов РФ, а также достоверно отражать хозяйственные операции на счетах учета.

Важное внимание стоит уделить контролю за информацией, отраженной в программах 1С. Поскольку правильное внесение в базу данных по учету основных средств в дальнейшем позволит максимально автоматизировать учет — от начисления амортизации до подготовки регламентированных отчетов.

По результатам аудита рекомендуем:

• Провести мероприятия по усилению системы внутреннего контроля в области учета внеоборотных активов,

• Внести исправления в бухгалтерский учет и отчетность на основе нарушений неправильного отражения хозяйственных операций;

• При необходимости уточнить расчеты с бюджетом по налогам и сборам;

• Привести учетную политику в соответствие нормам действующего законодательства РФ.

Коллеги, мы привели вам укороченный вариант аудита основных средств. Хотите больше информации? Подписывайтесь на наш аккаунт в Instagram и пишите в директ «Хочу статью по аудиту ОС», мы обязательный пришлем полный, так сказать режиссерский вариант.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов