Отзыв проверен

Проблема решена

Совсем недавно стала клиентом Тинькофф банк, выбрала его для РКО ИП. Очень понравилось обслуживание, исключительно доброжелательные менеджеры, готовы буквально за руку водить по любому вопросу.

Одновременно с этим я обратилась в банк как ФЛ за кредитом под залог имеющейся недвижимости. Условия в части размера кредита меня не устроили совсем — сумма вышла не больше 25% от рыночной стоимости залогового имущества. Процентная ставка в начале диалога была также непривлекательной, но была банком снижена до приемлемого уровня. А итоге решено было воспользоваться предложением банка, поскольку другие кредитные учреждения смущал предмет залога — квартира в доме, являющимся объектом культурного наследия (не деревянный, не ветхий, очень ликвидная недвижимость в историческом центре). Это обстоятельство банку было известно, лично помогала менеджеру найти объект в базе Росреестра по кадастровому номеру.

В итоге в подготовленный банком договор ипотеки эти сведения не попали и гос. регистрация была приостановлена. 29 августа я сообщила об этом банку. Буквально через пару часов мне сообщили, что в договор будут внесены изменения и в ближайшее время со мной согласуют повторную встречу для подписания договора.

Пошла третья неделя, каждые два рабочих дня меня просят подождать ещё два рабочих дня ссылаясь на занятость юридического отдела. Ребята, вы о чем? Сколько нужно времени чтобы дописать в договор одно предложение?

Попросила честно сказать что происходит: если не обратили внимание на особенности предмета залога, передумали кредитовать, просто скажите. Мне известно, что процент таких кредитов в банковском секторе очень небольшой. Тишина. Средства планировались под конкретную сделку в целях развития бизнеса. В сложившейся ситуации совершение этой сделки под вопросом. Продавец ждёт меня второй месяц, в случае отказа я несу очевидный ущерб для моей деловой репутации. Абсолютно безответный подход со стороны банка.

Тинькофф Банк

2019-09-12 18:40:50

Здравствуйте.

Для внесения правок в договор специалистам потребовалось дополнительное время, сейчас все исправили. Видим, что коллеги уже связались с Вами и назначили новую встречу для переподписания договора. Параллельно направили документы в Росреестр для регистрации залога.

Примите, пожалуйста, извинения за доставленные неудобства. Уверены, нам удастся продолжить сотрудничество в позитивном ключе.

С уважением,

Тинькофф Банк.

Rizhik2001

2019-09-12 09:05:44

Добрый день. После размещения отзыва, мне перезвонили из банка и положительно решили мою проблему. На 16 сентября назначено переподписание договора.

Как в Тинькофф отменить перевод

Рассказываем в этой статье, как отменить ошибочный платеж и в каких случаях нужно обращаться в суд.

Какой перевод можно отменить, а какой нет? Мошенники украли деньги с карты? «Ошибочный получатель» средств отказывается возвращать деньги?

На все эти вопросы вы сможете найти ответы в нашей сегодняшней статье.

Оглавление

- Можно ли отменить перевод денег в Тинькофф?

- Как вернуть деньги, если ошибся в номере карты или договора при переводе с карты на карту?

- Как обезопасить себя от мошенников в 2023 году?

- Что делать, если с банковской карты украли деньги?

- Что делать, если ошибся в номере и перевел деньги на чужой счет?

Можно ли отменить перевод денег в Тинькофф?

Не каждый перевод можно отменить, возможность отмены зависит от его типа.

Перевод на карту Тинькофф

Если вы ошиблись номером карты, нужно написать в поддержку Тинькофф. Сотрудники сервиса работают круглосуточно, поэтому вам сразу смогут помочь.

Перевод на карту в другой банк

Такой перевод отменить нельзя: деньги уходят от Тинькофф сразу, а правила платежных систем не предусматривают инструментов для возврата. Чтобы вернуть деньги при ошибочном переводе, обратитесь в банк получателя.

Перевод по полным реквизитам или на счет Тинькофф

В некоторых случаях, если прошло мало времени, такой перевод получается отменить. Если вы ошиблись при таком переводе, напишите также в поддержку Тинькофф.

Перевод мошенникам

Нужно обратиться в полицию, а в поддержку Тинькофф сообщить дату и сумму перевода, вам попробуют помочь.

Залог быстрого и результативного решения — своевременное обращение к профессионалу. Вам нужно заполнить форму, кратко описать ситуацию, а юрист DestraLegal изучит ее и предложит варианты решения. А главное — все это можно сделать не выходя из дома.

Как вернуть деньги, если ошибся в номере карты или договора при переводе с карты на карту?

Если знаете получателя, попробуйте урегулировать вопрос с ним напрямую. Позвоните или напишите человеку по номеру, по которому перевели деньги. Сообщите, что сделали ему перевод по ошибке и попросите вернуть эту сумму. Если повезет попасть на честного человека, есть шанс, что он войдет в положение и быстро вернет деньги.

Если ошиблись номером карты или договора и не знаете, куда зачислили ваши деньги, обратитесь в банк, выпустивший карту, на которую выполнен перевод. Если карты или договора с таким номером не существует, деньги просто зависли — скоро их вернут на ваш счет.

Как обезопасить себя от мошенников в 2023 году?

Как отмечали ранее, одной из частых причин обращения в банк с требованием отменить платеж является именно перевод денежных средств мошеннику. Мошеннических схем довольно много: фейковые сайты, которые внешне схожи с официальными страницами брендов, кража данных карты при их вводе на различных сайтах.

Новый способ мошенничества

22 декабря 2022 года стало известно о новой схеме мошенничества с банковскими картами в России. Людям звонят спустя 10–15 минут после доставки «пластика» и предлагают его активировать, а на самом деле злоумышленники пытаются выманить данные и украсть деньги со счета.

Чаще всего о выпуске новых карт, их функционале (дебетовая, кредитная, карта рассрочки) и движениях средств на счетах мошенники узнают от «кротов» среди сотрудников банков, в том числе штатных курьеров.

Данные карты могут попасть к мошенникам и иными путями. Так, сведения о держателе и части реквизитов есть у работодателя клиента банка, который начисляет ему зарплату. Кроме того, люди сами указывают реквизиты карт при покупках в различных интернет-магазинах.

Интернет-мошенничество на доверии

Это самая распространенная в настоящее время схема мошенничества. Она может выглядеть следующим образом:

На телефонный номер держателя карты, разместившего на сайте объявление о продаже чего-либо, поступает звонок от якобы потенциальных покупателей с целью приобрести выставленный на продажу товар. После чего покупатель предлагает удобную форму оплаты в виде пополнения банковской карты, для чего просит сообщить ему такие данные банковской карты (номер, срок действия, проверочный код, дополнительный секретный код, направляемый банком в SMS-сообщении на мобильный телефон клиента). Получив информацию, «потенциальный покупатель» совершает не операцию пополнения счета, а операцию по переводу/списанию денежных средств в Интернете с карты держателя, например, на свой электронный кошелёк.

Как обезопасть себя от мошенников?

Чтобы не стать очередной жертвой мошенников, нужно:

- Не передавать платежные данные своих банковских карт посторонним лицам;

- Не писать ПИН-код на карте;

- Не хранить в телефоне или электронной почте фото своих карт;

- При оплате через интернет убедиться, что на странице платежа есть логотип платежной системы с активной и правильной ссылкой;

- Использовать отдельную карту для платежей в интернет;

- Подключить СМС об операциях, установите мобильный банк, чтобы оперативно проверить был ли доступ к картам или заблокировать их;

- Пользоваться программами антивирусной защиты телефона и компьютера.

Что делать, если с банковской карты украли деньги?

Допустим, вам пришло СМС о том, что с карты списали деньги, но вы ничего не покупали, переводы не делали, наличные не снимали. Скорее всего, карта или ее данные попали к мошенникам. Порядок действий:

- Заблокировать карту;

- Сообщить в банк по горячей линии о краже денег и написать в отделении банка заявление о несогласии с операцией;

- Сделать это необходимо не позднее следующего дня после того, как банк уведомил вас об операции, которую вы не совершали.

Как заблокировать карту?

- Через мобильное приложение банка;

- По телефону горячей линии (номер для экстренной связи указан на оборотной стороне карты и официальном сайте банка);

- В онлайн-банке;

- По СМС (в некоторых банках это предусмотрено);

- В отделении банка.

Как оформить возврат денег?

Банк обязан вернуть деньги, если вы выполнили два условия:

- Сообщили банку о краже денег с карты не позднее следующего дня после того, как банк уведомил вас о подозрительной операции;

- Не нарушали правила безопасности при использовании карты: не сообщали мошенникам данные карты, не хранили пин-код вместе с картой, не писали код на самой карте, не позволяли никому делать ксерокопии или фотографировать вашу карту и так далее.

Если вы оказались в подобной ситуации, вы можете доверить подготовку всех необходимых документов и их отправку юристу сервиса DestraLegal. А главное, что все это можно сделать не выходя из дома.

Что делать, если ошибся в номере и перевел деньги на чужой счет?

Как только деньги поступили на счет другого человека или компании, ваш банк не сможет их оттуда забрать. Можно попытаться связаться с получателем и убедить его вернуть вам переведенную сумму добровольно. Если же он не согласится, вы можете подать на него в суд, так как по законодательству ошибочное получение чужих денег — необоснованное обогащение.

Что делать, если получатель средств отказывается возвращать деньги?

Можете подать иск в суд. Это потребует вашего времени, но если вы намерены добиться справедливости, стоит попробовать. В суд нужно будет представить убедительные доказательства того, что деньги вы отправили именно по ошибке.

Что можно потребовать через суд?

Если приобретатель неосновательно получил деньги, можно требовать от него:

- Полученную сумму (п. 1 ст. 1102 ГК РФ);

- Проценты по ст. 395 ГК РФ (п. 2 ст. 1107 ГК РФ).

Процесс возврата денег может показаться сложным и длительным, поэтому вы можете доверить помощь в подготовке всех документов юристам сервиса DestraLegal: нужно заполнить форму и кратко описать ситуацию.

Отстаивайте свои права с DestraLegal. Это просто 💙

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Причины блокировки счета в банке Тинькофф по 115 ФЗ, что может послужить поводом. Как пользоваться картами банка, чтобы не попасть под подозрение — информация из методички Центрального Банка. Юридические аспекты и то, что делать, если вашу карту все же заблокировали. Важная информация — на Бробанк.ру.

-

Что такое ФЗ 115

-

Какие операции по закону должны проверяться

-

Что говорит сам Тинькофф о блокировке по ФЗ 115

-

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

-

Что может стать причиной блокировки счета в Тинькофф

-

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Что такое ФЗ 115

Это федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который вступил в силу еще в 2001 году и действует до сих пор. Все банки обязаны подчиняться его нормам.

ФЗ 115 — это закон, обязывающий банки РФ блокировать операции, которые кажутся подозрительными, которые можно заподозрить в отмывании доходов. Проще говоря, речь о доходах, полученных неофициальным путем.

По закону банки обязаны отслеживать “странные” операции и контролировать их. Если Тинькофф заблокировал физ лицо по ФЗ 115, значит, оно проводило подозрительные операции. Проблема только в том, что в последнее время этот банк усилил контроль, изменил его алгоритмы. В итоге клиенты стали получать информацию о блоке, хотя раньше без проблем годами совершали операции, которые сейчас вдруг для банка стали подозрительными.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115. Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115. Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что говорит сам Тинькофф о блокировке по ФЗ 115

На сайте банка есть страница, посвященная таким блокировкам. Она располагается в разделе для бизнеса, но по факту действие ФЗ 115 распространяются и на физических лиц. И Тинькофф называет это ФЗ законом Об отмывании денег, поэтому и блокирует счета за операции, которые вызываю подозрения в уходе от налогов, в получении прибыли неофициально. Но и основные критерии блокировки, прописанные в самом законе, также применяются (перечень указан выше).

Основные тезисы по информации банка:

- проверке подлежат все без исключения операции, проведенные физическими и юридическими лицами;

- сначала операции проходят автоматический контроль. Если он выявляет что-то подозрительное, наступает стадия ручного контроля. Если ручной контроль не смог прояснить суть операции, тогда банк начинает задавать клиенту вопросы и просит предоставить документы по транзакции;

- если банк начинает ручную проверку операции, клиент об этом не информируется. Он получает сведения уже постфактум, когда операция признана подозрительной, и Тинькофф просит документы по ней;

- Тинькофф не блокирует счет, а приостанавливает ДБО — дистанционное обслуживание. Но если учесть, что у этого банка нет офисов, и все операции клиент проводит дистанционно, для клиента это фактически и есть блокировка операций;

- может случиться как приостановка ДБО, так и просто блокировка транзакции, которая признана подозрительной.

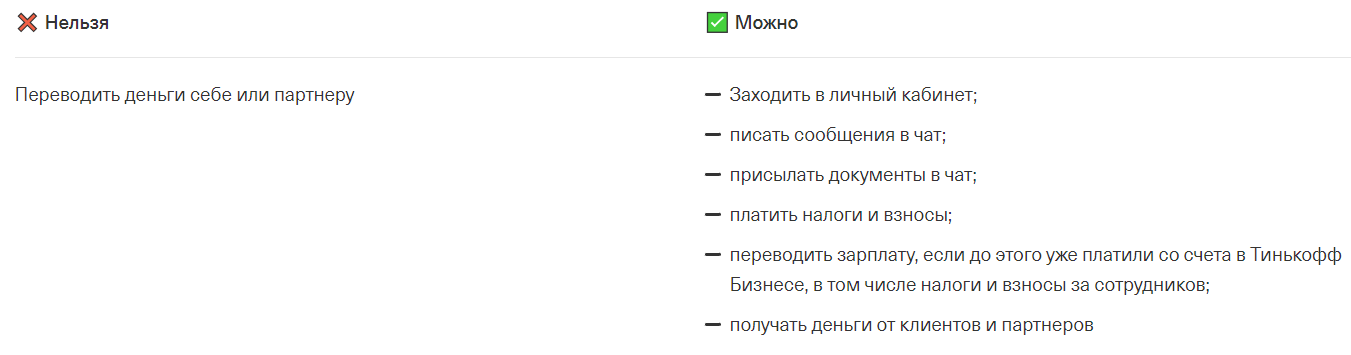

Что можно и что нельзя делать при блокировки банком Тинькофф ДБО. Информация с раздела для юрлиц, но ее же можно применять и к гражданам:

После блокировки по ФЗ 115 Тинькофф видит всего три окончательных решения: разблокировка клиента после проверки, приостановление конкретного платежа и рекомендация клиенту закрыть счет.

И чаще всего последние отзывы говорят о последнем действии. Порой банк даже не дожидается предоставление документов от клиента и сразу рекомендует ему закрыть счет, фактически отказывая в обслуживании.

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

Если вы получили такое письмо, то в нем банк просит вас представить информацию об определенной транзакции или о нескольких. Точный перечень документации зависит от ситуации и от того, как клиент объяснил транзакцию.

Если совершена какая-то сделка купли-продажи, например, недвижимости или авто, банк попросит предоставить фото договоров. Если полученный перевод — доход от деятельности, это также нужно подтвердить документально, например, договором на оказание услуг. При переводе крупной суммы со счета самого клиента из другого банка может потребоваться выписка.

Если вы совершили перевод родственнику или получили деньги от него, банк попросит доказать факт родства. Также может потребоваться справка 2-НДФЛ или налоговая декларация — как факт происхождения денег.

Точный перечень документов указать невозможно, так как он формируется индивидуально в зависимости от ситуации и проблемной операции.

Но, к сожалению, как показывает практика последних месяцев, если Тинькофф потребовал документы по 115 ФЗ, о сотрудничестве с этим банком можно забыть. Судя по отзывам на форумах, он предлагает закрыть счет, даже не получив запрошенные документы или даже если получил все, что требует.

Такой отзыв юридического лица или ИП далеко не единичный.

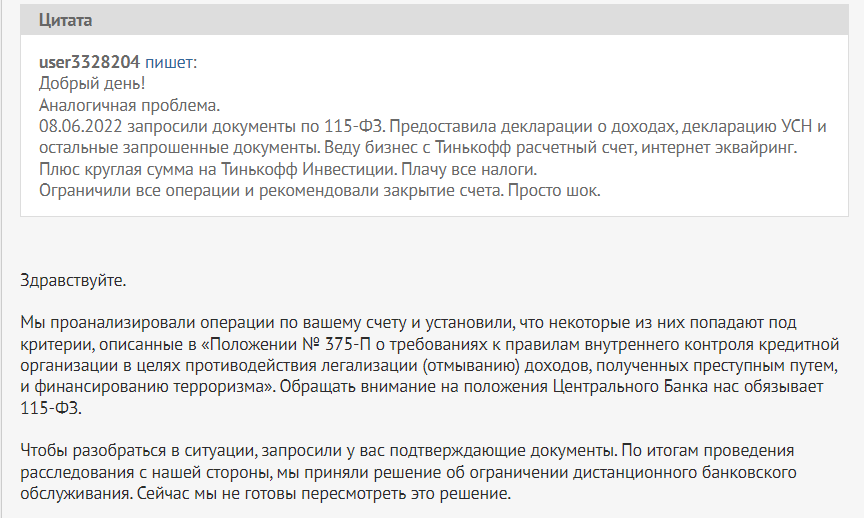

Говорят о блокировке Тинькофф по ФЗ 115 и физические лица:

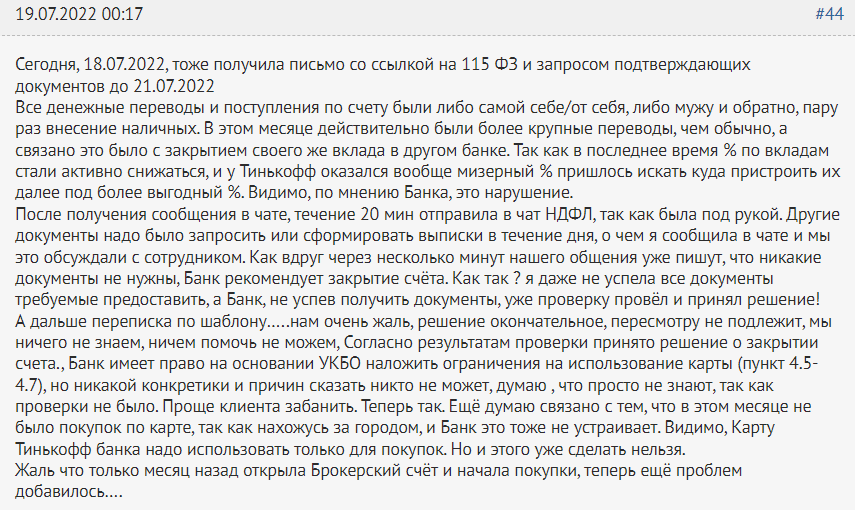

Здесь отзыв клиента-физлица говорит о том, что поддержка запросила документы, и при этом через несколько минут система указала на рекомендацию закрыть счет.

Если раньше проверке подвергались в основном юридические лица, то сейчас Тинькофф взялся и за физических.

Что может стать причиной блокировки счета в Тинькофф

Если вы пользуетесь дебетовой картой банка Тинькофф, лучше заранее узнать, какие действия могут вызвать подозрение, как обойти ФЗ 115. Не стоит переживать тем, кто активно пользуется картой как обычно, получает на нее официальную зарплату. В этом случае банк может задать вопросы только при крупных переводах туда и обратно.

Для определения списка проблемных операций можно обратиться к методическим рекомендациям Центрального банка для банков, которые обслуживают физических лиц. Этот документ четко указывает на то, на какие операции финансовая организация должна обратить внимание. Проблема только в том, что Тинькофф не просто обращает внимание, а сразу начинает применять “карательные меры” — словно слишком ответственно подошел к процессу.

Какие действия клиента-физического лица должны насторожить банк по методичке ЦБ РФ:

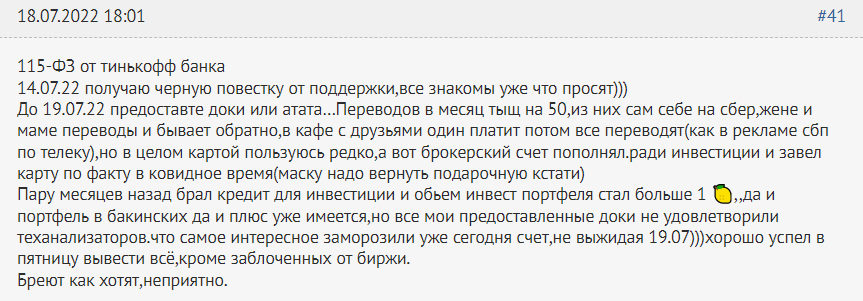

- количество разных контрагентов-физических лиц клиента банка превышает 10 за день и 50 за месяц. Например, вы получили на карту переводы от более 10 человек за день (или отправили им) — это повод для проверки. Есть прецедент, когда девушка собирала деньги на похороны близкого человека, ей стали переводить средства, а Тинькофф заблокировал счет, сославшись на ФЗ 115;

- много операций по зачислению средств и исходящих переводов. Если их больше 30 за сутки, это должно вызвать подозрение у обслуживающего банка;

- увеличение или уменьшение остатка по счету суммарно на сумму от 100000 в день или от 1000000 в месяц. Фактически можно говорить о том, что любые операции на сумму от 100000 в день становятся подозрительными;

- между зачислением и списанием денег прошло менее минуты. Например, вы получили зарплату на карту Тинькофф и тут же вывели ее на карту другого банка — это операция уже подозрительная. Нужно выждать немного времени;

- в течение 12 часов и более одних суток регулярно проводятся операции поступления и списания средств;

- в течение недели наблюдается такая картина, что на конец операционного дня на счету остается сумма, не превышающая 10% от среднего дневного объема операций;

- клиент не совершает никакие платежи в адрес поставщиков коммунальных услуг, мобильных операторов, не оплачивает товары и работы.

Если банк выявил указанные выше “нарушения”, по рекомендации ЦБ РФ он должен уделить повышенное внимание к такому клиенту, изучать его транзакции и выявлять подозрительные, которые могут свидетельствовать об отмывании доходов.

Раньше полагалось, что блокировку по ФЗ 115 можно получить только при проведении операций на крупную сумму. Но сейчас, судя по методичке ЦБ РФ, под блок могут попасть даже обычные граждане, которые не проводят крупные транзакции.

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Для начала попробуйте разблокировать счет стандартным образом — предоставив банку всю требуемую им документацию. Как показывает практика, Тинькофф не особо стремится налаживать отношения с клиентами, которые в какой-то момент попали под подозрение. Поэтому даже если вы пришлете все бумаги, вам могут отказать в обслуживании.

Технически в этом случае вы можете подать жалобу Центральному Банку, и тот даже может принять решение в вашу пользу. Но на практике лучше уйти от сотрудничества с банком, у которого вы уже “на галочке”.

Препятствовать выводу денег со счетов Тинькофф не может, но может вводить высокую комиссию вплоть до 20% от суммы снятия с заблокированного счета. Эту информацию и то, как именно провести операцию, нужно уточнять по горячей линии банка.

Если вы попали в такую ситуацию, Тинькофф заблокировал ваш счет, расскажите о ней, поделитесь информацией. Это поможет другим избежать проблем.

Частые вопросы

Что делать, если Тинькофф запросил документы по ФЗ 115?

Только одно — предоставить их. Только в этом случае и после успешной проверки документации вы сможете полноценно пользоваться услугами банка.

Как быть, если я не могут предоставить документы, которые требует банк?

Вам придется прекратить сотрудничество с Тинькофф, он даст вам рекомендацию закрыть счет.

Правомерно ли Тинькофф заблокировал карту по ФЗ 115?

К сожалению, да. Он вправе самостоятельно принимать решение о том, какие операции клиента отнести к категории подозрительных.

Как снять блокировку карты Тинькофф по ФЗ 115?

Только один методом — документально подтвердить законность операции. Других способов нет. Если документы не предоставлены, придется закрыть счет.

Связана ли блокировка Тинькофф по ФЗ 115 с криптовалютой?

Да, некоторые клиенты подтверждают взаимосвязь. Если вы совершаете операции с криптовалютой, лучше выбрать менее категоричный банк.

Комментарии: 18

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Открыть профиль

| Макс. сумма | 2 000 000Р |

| Ставка | От 7,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 минуты |

Способы досрочного погашения кредита в Тинькофф Банке

На данный момент досрочное погашение кредита Тинькофф может происходить тремя способами:

-

Способы досрочного погашения кредита в Тинькофф Банке

-

Виды досрочного погашения

-

Частичное погашение

-

По телефону

-

Через интернет

-

Полное погашение кредита Тинькофф

-

Погашение долга по кредитной карте

- перевод денег с карты (любой кредитки или дебетовки, не только Тинькофф);

- внесение денежных средств наличными в любом банкомате Тинькофф или через партнеров;

- безналичный банковский перевод – деньги переводятся с банковского счета на банковский счет Тинькофф.

В Тинькофф досрочное погашение осуществляется представленными способами. Важным условием здесь выступает обязательное предупреждение сотрудников кредитной компании о зачислении суммы большей, чем указанной в договоре.

Виды досрочного погашения

Досрочное погашение кредита – это внесение суммы для покрытия тела кредита или начисленных процентов. Когда клиент заключает договор на предоставление ему займа, сотрудники банка рассчитывают сумму ежемесячного платежа с обозначением тела и процентов: какая часть денег уйдет на зачисление основного долга, а какая на начисленные проценты. Если заплатить больше положенного, «излишек» уйдет на погашение тела кредита в счет последующих платежей.

Досрочное погашение кредита в Тинькофф банке возможно двумя способами – частично или полностью. Каждый из них имеет свои особенности.

Частичное погашение

Частичное досрочное погашение потребительского кредита в Тинькофф уменьшает основной долг, отчего уменьшаются ежемесячные платежи или сокращается срок погашения. Изменения в сумме платежей или сроке возврата долга зависят от особенностей и условий кредитного договора. Несмотря на представленный фактор, погашение кредита происходит быстрее, а сумма выплаченных за все время процентов заметно уменьшается.

О своем намерении необходимо сообщить сотрудникам банка – по телефону или через мобильное приложение.

По телефону

Можно позвонить по единым номерам 8-800-755-10-10 или 8-800-555-77-78. Во время разговора с оператором достаточно назвать свои данные, номер кредитного договора и сумму для зачисления на счет. Она уже должна быть на кредитном счете. Если предварительного не оповестить сотрудников банка о намерении частичного погашения, в день оплаты будет списана только сумма ежемесячного платежа.

Через интернет

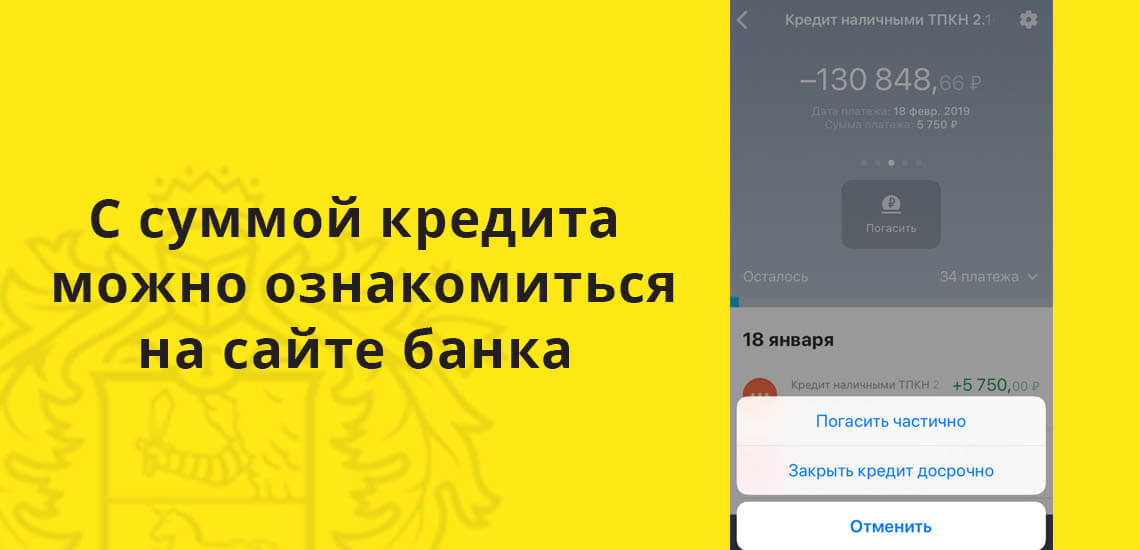

Можно самостоятельно указать нужную сумму для зачисления на счет. Для этого необходимо зайти на сайте на свою личную страницу – авторизоваться путем ввода номера кредитного договора. Откроется полный график платежей и суммы основного долга. Вверху страницы справа есть кнопка «погасить досрочно».

Если сумма погашается частично, значит, вводят то значение, которое нужно зачислить на кредитный счет. Для подтверждения нажать кнопку «погасить». Как только платеж будет проведен, на странице сайта можно будет ознакомиться с новым графиком платежей.

Во всех случаях важным условием выступает обязательное наличие указанной суммы на счете списания. Если ее нет к назначенному дню платежа, процедура не состоится.

Полное погашение кредита Тинькофф

Полностью погасить кредит в Тинькофф Банке можно представленными выше способами, но с небольшими отличиями в процедуре. В зависимости от ситуации можно выделить следующие моменты:

- По телефону. Если оповещение сотрудников происходит по телефону, оператору нужно назвать всю сумму списания до рубля-копейки. При наличии задолженности в 20-30 копеек кредит будет считаться непогашенным, отчего в следующий платеж ждет оплаты. Если ее нет, велика вероятность начисления штрафа.

- Самостоятельно через интернет. Здесь также можно предварительно ознакомиться с суммой для полного погашения кредита и ввести средства на баланс по вышеуказанной схеме. В день списания денег можно вновь зайти на сайт и удостовериться в отсутствии задолженности.

При любых обстоятельствах досрочное погашение кредита в Тинькофф Банке требует обязательное обращение к сотрудникам учреждения с целью уточнить отсутствие задолженности по договору. Лучше запросить письменное подтверждение, чтобы в дальнейшем не столкнуться с неприятностями.

Погашение долга по кредитной карте

Процедура досрочного погашения задолженности по кредитной карте отличается. Но здесь полный расчет происходит проще – достаточно класть суммы на счет кредитки до полного покрытия основного долга. В день списания со счета автоматически забираются все денежные средства, которые там есть. Обращаться дополнительно к сотрудникам нет необходимости.

Но и после полного погашения суммы кредитная карта остается активной. Ею можно пользоваться вновь с условиями «обнуления» схемы начисления процентов (начинает действовать льготный период в соответствии с договором).

| Кред. лимит | 700 000Р |

| Проц. ставка | От 12% |

| Без процентов | До 12 мес. |

| Стоимость | От 0 руб./год |

| Кэшбек | До 30% |

| Решение | 2 мин. |

Досрочное погашение кредита в Тинькофф Банке, как правило, поощряется. Это улучшает кредитную историю клиента, отчего последующие займы получить будет гораздо проще.

Комментарии: 26

В чем суть досрочки?

Досрочное погашение — это изменение остатка вашего долга по кредиту перед банком. Оно достигается путем возврата части кредита сверх ежемесячного платежа. В общем случае правильно досрочно погашать кредит, т.к. это уменьшает переплату и помогает закрыть кредит с минимальными финансовыми потерями. Но очень часто люди совершают досрочное погашение не правильно, что приводит к повышенной переплате банку.

Рассмотрим ключевые ошибки при досрочном погашении

Ошибка №1 — не заморачиваться досрочным погашением

Многие люди думают, что лучше держать деньги при себе и исправно платить кредит. Это с одной стороны правильно, а с другой стороны вы просто больше отдаете банку денег.

Рассмотрим пример

- Сумма кредита 1 млн. рублей под 12% на 24 месяца с датой первого платежа 9 сентября 2018 года

- Вы имеете лишние деньги в размере 200 тыс. рублей, они у вас будут 31 января 2019 года

Встает вопрос - стоит ли их вносить на досрочное погашение

Для ответа проще всего воспользоваться специальным калькулятором, который покажет вот такую картинку

Слева изображен кредит с досрочным погашением, справа — без досрочного. Из диаграммы видно, что вы заплатите проценты банку больше на 19470 в итоге, если не будете досрочно погашать. Сумму 1 млн. рублей вы заплатите все равно, даже без досрочного погашения. А вот на проценты по кредиту можно повлиять досрочным погашением.

Важно: Стоит помнить, что сумму 19470 вы сэкономите через 2 года, т.е. в конце выплат кредита. Экономия будет идти постепенно за счет уменьшения суммы процентов, возвращаемых банку при каждом платеже по кредиту.

Механизм экономии следующий

- Досрочное погашение уменьшает ваш долг по кредиту(остаток долга)

- Проценты в банке начисляются на остаток долга, следовательно при его уменьшении проценты уменьшатся.

Это следует помнить и обязательно стараться досрочно погасить кредит.

Читайте также: Возможен ли возврат страховки при досрочном погашении?

Ошибка №2 — не следить за своими платежами банку

Сейчас можно погасить досрочно 2мя способами — походом в банк и написанием заявления или через интернет банк.

Многие совершают ошибку и не учитывают, что им нужно каждый месяц оплатить платеж

Возьмем пример.

- У вас есть кредит с ежемесячным платежом 15 тыс. рублей 15 числа каждого месяца

- У вас есть свободная сумма 50 тыс. рублей.

Вы решили погасить досрочно и пошли банк. Там вы написали заявление, что в ближайшую дату 15 числа нужно погасить ваш кредит досрочно в сумме 50 тыс. рублей. Вы внесли деньги через кассу и ждете осуществления досрочки.

Но вы забыли, что на вашем счету должно быть еще 15 тыс. рублей. В результате банк сначала списал 15 тыс. рублей в счет ежемесячного платежа, а потом попытался сделать досрочное погашение на 50 тыс.

Для справки: досрочное погашение делает программа, которая пытается уменьшить остаток на вашем счете на 50 тыс. Она это не может сделать, т.к. на вашем счете осталось 50 — 15 = 35 тыс.

Суммы 35 тыс. явно не достаточно для осуществления досрочного погашения на указанную в заявлении сумму. Ваши деньги в размере 35 тыс. остаются лежать на счете и вы узнаете о проблемах с досрочкой только при следующем походе в банк.

Важный совет: всегда проверяйте наличие средств для ежемесячного платежа и следите за тем, чтобы после даты досрочки деньги ушли в досрочку(списались со счета)

Ошибка №3 — погашать когда появятся деньги любыми суммами.

Данное правило вроде бы верное — чем больше погасишь, тем больше сэкономишь на процентах. Однако в случае Сбербанка это не так. Дело в том, чтоб на данный момент все банки обрабатывают досрочное погашение по-разному.

Есть 2 варианта:

- Банк списывает деньги для досрочного погашения в дату ближайшего платежа по кредиту

- Банк списывает деньги точно в дату погашения. Этот вариант применяет Сбербанк, ВТБ, Райффайзен и ряд других банков

Допустим, вы решили погасить кредит через 15 дней после очередного платежа. У вас есть 1000 рублей на досрочку на вашем счету. Ваш долг по кредиту на на дату очередного платежа был 100000 рублей.

Во втором варианте досрочное погашение работает следующим образом:

- Банк смотрит, сколько процентов нужно начислить за 15 дней пользования средствами 100 000 рублей. Это будет допустим сумма 5 тыс. рублей. Банк сначала списывает проценты из суммы досрочки, а потом уже оставшуюся сумму с остатка долга

- Банк пытается списать 5 тыс рублей, а на счету только 1 тыс. Банк списывает 1 тыс. рублей в счет уплаты процентов. Никакого досрочного погашения — уменьшения остатка долга не происходит. Вы просто заплатите банку проценты заранее — это вам не выгодно.

Не будем вдаваться в математику, она описана здесь. Вот как это выглядит на картинке

В столбце проценты — наша 1. тыс. рублей, она пошла на выплату процентов. В столбце остаток долга — нуль. После досрочного погашения ежемесячный платеж не изменился и остался тем же(первый столбец).

В случае Сбербанка советуем досрочно погашать кредит суммами, больше чем ежемесячный платеж. Делать это лучше всего в дату очередного платежа. Тогда досрочное погашение сработает наиболее эффективно. Правильно выбрать дату досрочки можно с помощью специального калькулятора

Ошибка №4 — копить и гасить потом сразу большой суммой.

Многие люди ждут, пока накопится достаточно большая сумма, чтоб потом идти в банк и разом погасить часть кредита досрочно. Это не правильно, ибо чем позже мы погашаем, тем меньше будет экономия. Это следует из особенности аннуитетных платежей — наиболее популярного типа платежа по кредиту:

- Аннуитетный платеж складывается из процентов и суммы в оплату тела займа. Он каждый раз одинаков согласно формуле расчета аннуитетного платежа.

- Сумма в оплату тела займа первоначально очень низкая, а процент банку очень большой.

Рассмотрим кредит в 100 тыс. рублей на 36 месяце с датой первого платежа 9 сентября 2018 года

Сделаем досрочку через 1 год(слева) и через 2 года(справа) на 50 тыс. рублей и сравним переплату с помощью того же калькулятора сравнения кредитов.

Советуем: Калькулятор сравнения эффективности досрочных погашений

В случае внесения доп. платежа через 1 год мы выплатили процентов примерно на 4 тыс. меньше, чем если погасили частично через 2 года.

Чем раньше вы осуществляете досрочное погашение, тем меньше вы заплатите банку. Копить и потом гасить сразу большой суммой — неправильно. Экономия при досрочке в этом случае будет меньше

Конечно этот случай, не совсем идеален. Нужно было бы рассмотреть, погашение по 50 тыс. через 1, 2 и 3 года против же 150 тыс. через 4 года, но результат бы остался таким же — погашать раньше всегда выгоднее с точки зрения математики.

Ошибка №5 — не иметь финансовую подушку

Погашать сверх ежемесячного платежа хорошо, но нужно оценивать свои силы. У вас должна быть финансовая подушка — 3, а лучше 6 ежемесячных платежей по кредиту. Это на случай, если вас или супругу уволят с работы, вы заболеете ну и т.д. Могут быть форс-мажорные обстоятельства, которые не освободят никак вас от ежемесячного платежа по кредиту.

Что толку, если вы погасите кредит досрочно, потом не будете иметь средств заплатить месячный платеж? При просрочке платежа банки накладывают штрафы и пени. Их придется заплатить и они полностью сведут экономию на досрочке к нулю.

Мнение эксперта

Екатерина Капризова

Банковский эксперт, специалист по кредитам и картам. Более 10 лет работы в коммерческих банках РФ в качестве кредитного эксперта, специалиста по РКО и кассира.

Задать вопрос

Обязательно возьмите справку после полного досрочного погашения об отсутствии задолженности, закройте все счета по кредиту и получите справки о закрытии. Это убережет вас от неожиданных сюрпризов от банка.

Популярные вопросы про досрочное погашение

Почему при досрочном погашении ипотеки увеличивается процентная ставка?

Именно процентная ставка по кредиту не может уменьшиться. Она прописана в договоре — в индивидуальных условиях кредитования, а они не меняются. Уменьшается Эффективная процентная ставка(ПСК), которая обычно написана в правом углу договора. Дело в том, что эта ставка считается по специальной формуле согласно требованиям ЦБ. Вот здесь можно увидеть пример расчета ПСК.

Для расчета нужно решить уравнение, требуются определенные знания математики. При досрочном погашении меняется график платежей, а следовательно и ПСК. Это чисто математическая особенность, которая не влияет на переплату по кредиту. Т.е. основная причина изменения ПСК — изменение графика платежей и алгоритм расчета ПСК.

А при досрочном погашении переплата уменьшается! А это главное. Т.е. ПСК при досрочном погашении увеличивается, но это ни на что не влияет.

На ПСК при досрочном погашении не нужно смотреть, чтоб оценить его эффективность. Показатель ПСК нужен для сравнения кредитов и определения наиболее выгодного. Показатель ПСК отображает именно стоимость первоначально выданных кредитов без досрочного погашения.

Если погасить кредит досрочно, будет ли перерасчет процентов?

Пересчет процентов при досрочном погашении не предусмотрен. Нет оснований для пересчета. Никаких излишне уплаченных процентов не существует. Проценты начисляются на остаток долга и платятся пропорционально оставшейся сумме кредита. Когда остаток долга равен нулю, проценты перестают платиться.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

- 3 причины, почему не стоит досрочно погашать кредит в период высоких ставок по вкладам?

- Досрочное погашение кредита в Альфа банке.

- Досрочное погашение в Хоум Кредит банке. Порядок и условия

- Досрочное погашение в Совкомбанке. Порядок и условия погашения

- Досрочное погашение в ОТП банке. Процедура погашения и типы.

- Досрочное погашение в Уральском банке Реконструкции и Развития. Порядок и условия

- Досрочное погашение в Русский стандарт — как сделать?

- Досрочное погашение в банке Траст.

- Досрочное погашение в Райффайзенбанке. Условия и порядок

- Досрочное погашение кредита в Сбербанке. Формулы и пример расчета.

- Досрочное погашение в СКБ банке. Условия и порядок погашения

- Досрочное погашение в Кредит Европа банке

- Досрочное погашение кредита в ВТБ: условия и порядок погашения

- Досрочное погашение кредита в Газпромбанке

- Досрочное погашение в Московском кредитном банке(МКБ)

- Досрочное погашение кредита в Почта банке. Условия и порядок погашения

- Досрочное погашение в банке Росгосстрах

- Досрочное погашение кредита в Россельхозбанке. Процедура и порядок погашения

- Досрочное погашение автокредита в банке ВТБ

- Досрочное погашение кредита в банке Пойдём!

- Досрочное погашение в банке Восточный экспресс

- Досрочное погашение в МТС банке. Процедура и особенности

- 3 секрета, как отказаться от страховки по кредиту

Добрый день! Пользовалась услугой рассрочки! Мне предложили онлайн обучение. Я оформила рассрочку от Тинькофф на выгодных условиях. Процентов совершенно ни каких. Прошла неделя…

Читать полностью

03.12.2022

Банк хороший , есть бонусная система и очень хороший банк , есть еще акции , вообщем очень все удобно

можно оформить даже кредитную карту …

Читать полностью

12.11.2022

Подобрали выгодные условия кредитования, теперь с новым телефоном жить стало намного проще, благодаря банку Тинькофф. Кэшбек — это лучшее, что можно было создать, довольно…

Читать полностью

30.09.2022

Получила потребительский кредит , в максимально быстрые сроки. Благодарю представителя, прибыл со средствами защиты, соблюдал дистанцию, доставил документы в срок, рассказал про…

Читать полностью

19.01.2021

Хочу поделиься своим опытом взаимодействия с банком Тинькофф , я давно слышала о данном банке,но все никак не решалась воспользоваться его услугами. Летом я оформляла рассрочку…

Читать полностью

15.01.2021

Мне было очень приятно работать с этим банком.Если возникали какие либо вопросы,очень легко можно дозвониться по горячей линии,операторы оперативно ,профессионально отвечают на…

Читать полностью

30.01.2019

Оформление кредита — один из самых популярных и распространенных способов достижения поставленной цели, например: покупки автомобиля, ремонта дома или поездки за границу. Но нужно быть предельно внимательным — следует сопоставить свои финансовые возможности с ежемесячной оплатой. Невыполнение обязательств, прописанных в кредитном договоре, приведет к начислению пени. В результате долг перед банковским учреждением серьезно возрастет. Чтобы избежать этого, рекомендуется предварительно рассчитать переплату, ставку, ежемесячный платеж с помощью специального онлайн калькулятора.

О банке

«Тинькофф» — коммерческий банк, который не имеет розничных отделений. Полностью сфокусирован на дистанционном обслуживании, что позволяет получить необходимую услугу без очереди. Штаб-квартира находится в Москве. Год основания — 2006 г. Мобильный банк для смартфонов был представлен в 2011 г. Первый собственный банкомат организация открыла в 2017 г. — до этого времени использовались банкоматы партнеров. В декабре было выпушено приложение, которое должно стать персональным помощником в различных сферах.

Компания оказывает услуги как частным лицам, так и представителям бизнеса. Имеется собственный биржевой брокер, позволяющий приобретать акции ведущих российских и мировых компаний в один клик. С помощью лайфстайл-сервисов можно легко и удобно решить любые околофинансовые задачи, а также получить дополнительный кэшбек. Клиентами финансовой организации стали 10 млн. человек из разных регионов страны. Примерно 70% сотрудников штаб-квартиры — это IT-специалисты. Почти во всех процессах используются искусственный интеллект и машинное обучение. Все обращения в банк обрабатываются ИИ.

Как рассчитать выплаты?

Калькулятор кредита — инструмент, который позволит найти подходящий вариант как по сроку, так и по сумме. Результат при этом отображается сразу в правой части экрана. Если он вас устроит, вы можете рассчитать вероятность одобрения или сразу подать заявку. Чтобы произвести расчет кредита при помощи этого инструмента, укажите для начала тип продукта:

- нецелевой под залог недвижимости;

- нецелевой под залог автомобиля;

- наличными на любые цели;

- для покупки автомобиля;

- рефинансирование.

Выбрав программу, уточните желаемую сумму и срок. Обработав входные данные, кредитный калькулятор отобразит ставку, платеж, переплату и общую выплату. После этого вы можете просмотреть и сохранить график платежей, который расписан максимально подробно. В нем помесячно указано, сколько ушло на погашение основного долга, а сколько — на проценты.

Что такое Банки.ру и в чем его особенности?

Наш сайт — это крупный ресурс, посвященный банковскому, страховому и инвестиционному рынкам России. Ежемесячная аудитория сайта превышает 8 миллионов уникальных пользователей. Каждый месяц они оставляют более 100 тысяч заявок для получения кредитов (ипотечных и потребительских), полисов страхования, дебетовых и кредитных карт и прочих продуктов. Также у нас вы найдете акции и облигации, причем не только российских, но и зарубежных компаний. Котировки по ним регулярно обновляются.

На Банки.ру оперативно публикуется достоверная и подробная информация о финансовом рынке, отставках, назначениях, сделках и других важных событиях, влияющих на экономику РФ. Также мы регулярно готовим информационные и аналитические статьи, которые интересно почитать. На «Банки-ТВ» выходят журналистские расследования, интервью с известными персонами, комментарии и мнения экспертов в формате видео. Задать вопросы, изучить опыт других пользователей и найти вакансии банковских учреждений можно на нашем форуме.

Содержание:

- Вступление.

- Ошибки при расчете досрочных платежей.

- Накопление денег для погашения кредита.

- Досрочные платежи в любой день.

- Игнорирование условий кредитного договора.

- Отсутствие резервного фонда.

- Заключение.

Досрочное погашение подразумевает под собой преждевременный возврат кредита за счет ежемесячных платежей сверх установленной нормы или выполнения обязательств путем внесения одной крупной выплаты. Согласно статьям 809 и 810 Гражданского кодекса, кредиторам запрещено накладывать штрафы или устанавливать комиссии за преждевременную выплату займов. Тем не менее заемщики по неосторожности рискуют столкнуться с неприятностями и ошибками при погашении задолженности раньше установленного срока.

Механизм экономии при досрочном выполнении кредитных обязательств следующий:

- Проценты рассчитываются с учетом актуальной суммы задолженности.

- Преждевременное погашение уменьшает остаток долга по договору займа.

- За счет снижения задолженности сокращается сумма начисленных процентов.

Во избежание непредвиденных расходов необходимо разобраться, какие ошибки при погашении кредита раньше срока дорого обойдутся невнимательным заемщикам. Для этого следует ознакомиться со списком ключевых вещей, которые необходимо знать о досрочном возврате кредита.

Неправильный расчет платежей

Ошибка №1

Решив полностью закрыть взятый в банке кредит, можно попасть в неловкую ситуацию, когда внесенной суммы недостаточно для погашения. По стечению обстоятельств или вследствие невнимательности заемщик может ошибочно внести средства, которых не хватит для полного погашения актуального остатка задолженности.

При расчете суммы досрочного платежа нужно учитывать:

- Размер процентных ставок.

- Остаток задолженности.

- Выплаченные ранее суммы.

- Начисленные штрафы и комиссии.

Если внесен недостаточный для закрытия долга платеж, кредитор продолжит начислять проценты, списывая ежемесячную плату за пользование предоставленными взаймы средствами. Все сводится к тому, что банк требует оплатить просрочку, о которой клиент даже не в курсе. Эта ситуация крайне неприятная, поэтому необходимо уточнить необходимую для погашения сумму.

Способы получения информации об остатке задолженности:

- Консультация сотрудника кредитной организации в офисе или по телефону горячей линии.

- Официальный ответ банка на запрос клиента в виде справки или электронного документа.

- Выписка с банковского счета, которую можно получить в банкомате или системе онлайн-банкинга.

Важно! После полного погашения задолженности следует взять справку о закрытии кредита, чтобы обезопасить себя от внезапных претензий со стороны банка. Документ выдается в офисе финансового учреждения по запросу клиента.

от 4.4%

до 7000000 р.

до 60 мес.

от 4.5%

до 6000000 р.

до 84 мес.

от 7.9%

до 2000000 р.

до 36 мес.

Накопление средств для погашения кредита

Ошибка №2

Используемая в потребительском кредитовании система аннуитетных платежей предполагает погашение равными выплатами, включающими проценты и сумму займа, разделенную на количество взносов. Заемщики часто стараются накопить средства, чтобы сразу оплатить внушительную часть задолженности. Такой подход ошибочен, так как экономия окажется незначительной.

Аннуитетные платежи имеют следующие особенности:

- Проценты в начале погашения кредита выше, а сумма основного долга ниже.

- К окончанию срока действия договора процентные начисления повышаются.

Таким образом, аннуитетный платеж всегда одинаков, но со временем соотношение процентов к основной сумме задолженности меняется в стороны увеличения. В итоге чем продолжительнее срок погашения, тем больше начисляется процентов. Не нужно ждать, пока накопится достаточно большая сумма, чтобы в одночасье погасить кредит.

Внесение досрочных платежей в любой день

Ошибка №3

В отношении некоторых банков не действует правило о том, что чем выше внесенная сумма, тем больше удастся сэкономить на процентах. Каждым кредитором разрабатывается индивидуальная методика обработки выплат в счет преждевременного погашения задолженности.

Существует два основных варианта учета преждевременных выплат:

- Сумма досрочного платежа списывается в дату ближайшего погашения.

- Деньги зачисляются непосредственно в момент внесения на счет кредитора.

В первом случае досрочное погашение происходит с учетом намеченной суммы регулярного платежа. Таким образом, опережение графика выплат позволяет экономить. Во втором случае принцип обработки выплат сложнее, а ситуация складывается не в пользу клиента. Банк рассчитывает проценты на момент внесения досрочного платежа. В результате погашение происходит по факту использования заемных средств, а с момента преждевременной выплаты и до установленной даты регулярного взноса действует новый расчетный период.

Таким образом, по второй схеме из досрочной выплаты сначала списываются проценты, а затем остаток задолженности. Вложенная сумма не приносит ощутимую выгоду, ведь ожидаемого уменьшения долга не происходит или экономия оказывается совершенно незначительной.

Отказ от изучения условий договора

Ошибка №4

Прежде чем подписывать какие-либо документы, предполагающие получение кредитных обязательств, необходимо их тщательно изучить. Клиент, который не разбираться в условиях частичного досрочного погашения, скорее всего, столкнется с дополнительными расходами. Банки надеются на то, что заемщики не попытаются погасить кредит досрочно, но условия преждевременного выполнения обязательств все равно прорабатывают в договоре.

Существует две схемы частичного погашения задолженности:

- С уменьшением размера ежемесячного платежа.

- С сокращением срока кредитования.

Первый вариант полезен тем, что с его помощью снижается регулярная платежная нагрузка на заемщика. Второй помогает раньше выполнить кредитные обязательства, позволяя получить неоспоримую выгоду в долгосрочной перспективе.

Важно! Согласно закону «О потребительском кредите» клиент обязан заблаговременно уведомить финансовое учреждение о желании досрочно погасить задолженность. Если заключен договор нецелевого кредитования, проинформировать кредитора нужно в течение двух недель, а по целевой ссуде – на протяжении 30 дней.

Отсутствие финансовой подушки безопасности

Ошибка №5

Заемщику следует трезво оценивать свои финансовые возможности. Если принято решение частично погасить кредит, следует учитывать, что в будущем внезапно могут возникнуть непредвиденные обстоятельства, из-за которых образуются трудности при внесении ежемесячных платежей по кредиту.

Чтобы избежать форс-мажорных ситуаций, вызванных ошибками при досрочном выполнении обязательств, желательно иметь резервный капитал. Самые разные обстоятельства способны спровоцировать проблемы с погашением займа. Речь идет об увольнении с работы, внезапной болезни или сокращении дохода. Неожиданные финансовые проблемы не предполагают освобождение от выплат по кредиту.

При несвоевременном внесении платежей банки начисляют пени и штрафы. В итоге никакой пользы от выполненного ранее частичного погашение не будет. Помимо оставшегося долга придется выплатить штрафы. Имея финансовую подушку безопасности заемщик получит возможность продолжить погашение по графику.

Важно! Финансовую защиту на случай форс-мажорных ситуаций можно обеспечить с помощью страховки. Оформленный на этапе получения кредита полис позволит досрочно погасить кредит при наступлении страхового случая.

Выводы

Досрочное погашение кредита – правильное решение, позволяющее заемщику избавиться от задолженности с минимальными переплатами. Однако при выборе такого метода возвращения займа клиенты совершают ошибки, которые провоцируют непредвиденные расходы.

Прежде чем досрочно погашать кредит, необходимо убедиться в целесообразности подобного решения. Рекомендуется проконсультироваться у сотрудников банка. Внимательно изучив условия досрочного выполнения обязательств, удастся правильно рассчитать необходимую сумму и комфортную дату для совершения платежа.

Во избежание ошибок необходимо:

- Узнать доступные способы, позволяющие закрыть договор раньше срока.

- Уведомить кредитора о решении преждевременно выполнить обязательства.

- Сохранить квитанции и чеки, доказывающие факт внесения платежей.

- Поинтересоваться возможностью возврата части страховой премии.

Некоторые заемщики предпочитают просто оплачивать кредит вовремя. Тем не менее отказ от досрочного выполнения обязательств провоцирует значительную переплату. Проценты начисляются только на остаток кредита.

Это означает, что при уменьшении основного долга снижаются и сопутствующие платежи.

от 4.4%

до 7000000 р.

до 60 мес.

от 4.5%

до 6000000 р.

до 84 мес.

от 7.9%

до 2000000 р.

до 36 мес.

Тинькофф — один из самых популярных в России банков. Компания занимается выпуском пластиковых и электронных банковских карт, а также выдает кредиты и микрокредиты на разные цели. Погасить займ при желании можно досрочно, так как кредитные условия, в большинстве случаев, отличаются гибкостью.

Можно ли закрыть кредит раньше срока

Досрочное погашение кредита Тинькофф возможно, но есть некоторые нюансы, которые нужно учитывать сразу на этапе заключения кредитного договора.

Важно понимать, что существует два варианта развития событий:

- полное погашение кредита;

- частично-досрочная выплата.

Согласно нормам законодательства РФ, сегодня любой кредит можно погашать досрочно. Банк Tinkoff лояльно относится к этому и предоставляет максимум удобных инструментов для своих клиентов.

В первом случае важно уведомить банк о своем желании закрыть кредит, а затем положить необходимую сумму.

Во втором варианте есть несколько нюансов. В первую очередь, необходимо знать, что преждевременная выплата части долга не освобождает от ежемесячного платежа. Например, если по графику 5 марта нужно внести 12 000 рублей, то именно в этот день на счету должна оказаться требуемая сумма. И то что, например, 3 марта клиент закрыл долг на сумму 30 000 рублей на это никак не влияет.

Второй важный момент в том, что частично-досрочное погашение влияет на обязательства по кредиту. Здесь банк оставляет возможность человеку выбрать: снизить срок или сумму ежемесячных платежей.

Далее о способах и условиях немного подробнее.

Что такое частично-досрочное погашение кредита

Далеко не все клиенты знают, как осуществить досрочное погашение кредита в Тинькофф банке. Сделать это совсем несложно, главное — иметь на руках кредитный договор, который был заключен ранее.

Термин «частично-досрочное погашение» используется в банковской сфере постоянно, но далеко не все люди, пользующиеся услугами банков, понимают его значение.

Если объяснять простыми словами, данный термин означает следующее: полностью выплатить задолженность по кредиту можно гораздо раньше, чем это положено по графику в соответствии с кредитным договором. Но для этого каждый месяц необходимо вносить не ту сумму, которая установлена в качестве регулярного платежа, а сумму, которая будет больше нее. Соответственно, с каждым лишним выплаченным рублем сокращается сумма задолженности перед банком.

Любой человек, берущий кредит, должен знать ряд простых правил:

- при взятии денег в долг составляется кредитный договор;

- в договоре прописывается график платежей (как правило, он представлен в виде таблицы для удобной визуализации);

- в соответствии со стандартным графиком, плательщик кредита ежемесячно вносит на расчетный счет банка-кредитора определенную сумму.

Стандартный срок внесения платежей по кредиту составляет один раз в месяц. Такой подход используют практически все финансовые учереждения.

Месяц — это стандартный расчетный период. Для того, чтобы погасить долг досрочно, за один расчетный период нужно сделать не один, а несколько платежей. При этом сроки внесения очередных регулярных платежей остаются неизменными.

Какие условия по частично-досрочному погашению

Условия частично-досрочной выплаты долга проще объяснить, опираясь на стандартный пример из банковской практики.

Александр А. взял кредит на покупку смартфона, воспользовавшись услугами банка Тинькофф. В договоре написано, что Александр может погасить свой долг досрочно.

Мужчина взял кредит на год. Первые два месяца он регулярно вносил платежи по 10000 рублей. Потом он неожиданно получил наследство умершей бабушки. Финансовое положение Александра улучшилось, и он решил рассмотреть возможность частично-досрочного погашения займа.

У Александра была подключена услуга автоматического платежа по кредиту 20 числа каждого месяца.

- 19 февраля он внес 90 000 рублей в счет досрочного погашения долга. Деньги были списаны с карты и зачислены на счет банка Тинькофф.

- 20 февраля произошел очередной автоплатеж, с карты, как обычно. списалось 10 000 рублей в счет регулярного платежа.

- Теперь Александр ничего не должен банку и может при необходимость взять новый займ.

Следует отметить, что клиент банка самостоятельно выбирает, какой параметр, указанный в кредитном договоре, следует уменьшить при частично-досрочном погашении: срок кредита или сумму ежемесячной выплаты.

Как погасить кредит наличными досрочно

Существует несколько вариантов досрочного погашения займа с использованием наличных денег. Для этого можно, в частности, воспользоваться специальным мобильным приложением, которое банк Тинькофф разработал для своих клиентов. Загрузить приложение можно через Гугл плей или другие сервисы установки программного обеспечения.

После этого необходимо зарегистрироваться, для этого нужно ввести свой номер карты Тинькофф и паспортные данные. Система выдаст логин и пароль для входа в систему.

Последовательность действий будет следующей:

- Зайти в приложение Тинькофф под своим логином и паролем.

- Выбрать опцию «Кредит наличными».

- Найти пункт «Погасить».

- Выбрать «Погасить частично».

Если нет мобильного приложения, можно зайти в свой личный кабинет на официальном сайте банка, для этого тоже понадобятся номер карты, логин и пароль, а также мобильный телефон (на него приходят смс с верификацией действий пользователя).

В личном кабинете необходимо выбрать раздел «Кредит наличными». Когда это раздел откроется, слева появится панель со счетами. Там нужно выбрать вкладку «Действия». Откроется всплывающее окно, в котором нужно будет выбрать пункт «Погашение кредита», а далее — «Частичное погашение».

После того, как досрочное погашение было выполнено, необходимо убедиться, что деньги были получены банком. Для гарантии можно попросить сотрудников банка выслать официальное письмо о том, что кредит был своевременно погашен, и гражданин, взявший займ, больше ничего не должен банку.

Что произойдет при досрочном погашении: уменьшится платеж или срок кредита

Перед тем, как досрочно погасить кредит в приложении Тинькофф, нужно разобраться, как досрочная выплата долга повлияет на размер ежемесячного платежа или общий срок, на который гражданин получает займ.

Прежде всего, если клиент изъявил желание погасить свой долг перед банком досрочно, финансовая организация обязана незамедлительно выполнить корректировку индивидуального графика платежей. Об этом клиент предварительно информируется.

Существует два параметра корректировки: срок выплаты или объем ежемесячных взносов.

Какая тут взаимосвязь:

- Если срок, на который выдается займ, остается прежним, сумма ежемесячной выплаты автоматически уменьшается с учетом той суммы, которая выплачивается клиентом сверх графика, то есть досрочно.

- Если же сумма ежемесячных выплат не меняется, в этом случае для досрочного погашения банк обязан уменьшить срок кредита (например, установив его в два года вместо трех).

Оба варианта активно используются в практике большинства крупных финансовых организаций Российской Федерации, включая Сбербанк, Альфа-Банк или Тинькофф. Какой именно вариант выбрать, решает, прежде всего, сам получатель займа. Однако, консультант в банке Тинькофф обязательно порекомендует наиболее подходящий способ для конкретного пользователя.

Что выгоднее при досрочном погашении: снизить платеж или уменьшить срок

В разных случаях могут быть выгодны разные варианты. При необходимости немедленного снижения долгового бремени следует уменьшить ежемесячный платеж. Если же есть возможность вносить платежи, но хочется уменьшить количество процентов, чтобы погашать долг быстрее, следует задуматься об уменьшении сроков.

При выборе любого варианта график платежей Tinkoff автоматически корректируется банком.

Этот график всегда находится в свободном доступе в личном кабинете и в мобильном приложении клиента; он размещается там практически сразу после заключения кредитного договора.

Некоторые пользователи мобильного приложения Тинькофф жалуются, что в личном кабинете или в приложении не меняется график платежей даже после того, как банк одобрил досрочное погашение кредита.

Следует отметить, что перед попаданием в личный кабинет или в app kredit информация об изменении графика проходит обработку, поэтому обновленный график обычно появляется в приложении в течение одного, максимум двух, рабочих дней с момента принятия банком решения о корректировке срока выдачи кредита или суммы ежемесячного платежа.

Также в банк часто поступают жалобы от клиентов следующего характера: человек решил внести очередной платеж раньше графика, но в расчетный день с банковской карты была снова списана стандартная ежемесячная плата. Это нормально, так и должно быть.

Как уже говорилось выше, при досрочном погашении кредита срок внесения очередного платежа не меняется.

В качестве примера можно привести такую ситуацию. Марина П. взяла кредит в банке Тинькофф 60 000 рублей на покупку смартфона, займ сроком на полгода, ежемесячно списывается в счет долга 10 000 рублей с банковской карты.

Решив, что надо гасить займ досрочно, Марина в октябре перечислила в банк 55 000 рублей. 20 октября наступила расчетная дата, поэтому, несмотря на внесенные ранее деньги, со счета Марины автоматически списалась стандартная ежемесячная сумма. Только эта сумма составила не 10 000, а 5000 рублей, так как общий остаток долга составил менее 10 000 рублей.

Если гасить кредит досрочно, пересчитают платеж или уменьшат срок кредита

При досрочном погашении полностью или частично доступны и возможны оба варианта. Клиент банка делает выбор самостоятельно, в зависимости от своего финансового положения. Следует предварительно посчитать все на калькуляторе, доступном в мобильном приложении.

Следует отметить, что банк не имеет права ответить клиенту отказом на просьбу о досрочном погашении кредита в том случае, если возможность такого отказа не предусмотрена в кредитном договоре.

В случае немотивированного отказа клиент вправе потребовать у банка письменное обоснование. Потом этот документ при необходимости можно будет представить в суд. Но для того, чтобы такая записка имела юридическую силу, на ней должна стоять подпись сотрудника банка и официальная печать финансовой организации.

Можно ли полностью закрыть кредит раньше срока и будет ли комиссия

Если закрыть кредит Тинькофф досрочно, по некоторым кредитным договорам за эту услугу может осуществляться сбор комиссии. Как правило, она небольшая. Однако, по умолчанию этой комиссии нет.

Когда клиент банка Тинькофф желает досрочно выплатить долг, он должен как минимум за два дня сообщить об этом сотрудникам банка для того, чтобы они успели пересмотреть существующий график платежей и официально утвердить новый.

Для того, чтобы сделать это, необходимо лично посетить банковский офис или же позвонить по номеру телефона горячей линии, связавшись с оператором. Еще один способ уведомления банка — общение с сотрудниками-консультантами при помощи чата.

Когда можно будет подать заявку на новый кредит

Когда клиент банка досрочно выплачивает долг, деньги какое-то время идут в банк и, в конечном итоге, зачисляются на его счет. Только после этого человек может взять новый кредит.

В большинстве случаев, денежные средства зачисляются на счет финансовой организации в течении нескольких часов. Но если процесс пришелся на выходные или праздничные дни возможна задержка.

В этом случае возникнет следующая ситуация: должник уже выплатил кредит полностью, но банк еще не получил эти деньги, и в базе данных этот клиент по-прежнему числится как должник.

Бывает, что в связи с техническими сбоями деньги, отправленные плательщиком кредита в банк, долго не зачисляются на банковский счет. В этом случае необходимо обратиться в офис банка Тинькофф и предоставить доказательства того, что кредит погашен. В качестве таких доказательств рассматриваются любые квитанции о платеже — полученные в терминале или распечатанные из электронного личного кабинета (приложения).

Поэтому, во избежание проблем, необходимо всегда сохранять все платежные документы до того момента, пока банк официально не признает отсутствие долга.

В большинстве случаев банк охотно выдает кредит тем, кто погасил предыдущие займы досрочно. Также такой человек может получить скидки и льготы при оформлении последующих кредитов как постоянный клиент банка. Тем, кто уже когда-либо брал займ и выплачивал его без просрочек, снова дадут в долг быстрее, чем новым клиентам.

В большинстве случаев досрочное погашение (закрытие) займа является выгодным и для заемщика, и для банка. Главное — проверить, чтобы были соблюдены все условия, прописанные в договоре. При возникновении трудностей следует обращаться к профессиональному менеджеру-консультанту компании Тинькофф. Он даст ответы на все возникшие вопросы по программе кредитования, разъяснит реальную ситуацию и подскажет, как правильно выплатить заем и осуществлять частичное досрочное погашение на тех или иных условиях.

Последнее обновление 08.08.2022

Отправил деньги не той компании. Как их вернуть на расчетный счет?

Редактор: Анастасия Пасютина

Если деньги уже зачислили на счет, нужно написать письмо о возврате. В статье — образец письма

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделитесь статьей

Если деньги уже зачислили на счет, нужно написать письмо о возврате. В статье — образец письма

Виктория Губина

Бухгалтер Тинькофф Бизнеса

Поделитесь статьей

ИП Александр спрашивает: «Я случайно перечислил деньги не той компании. Как их теперь вернуть на счет?»

Бухгалтер Тинькофф Бизнеса Виктория Губина рассказывает, как написать письмо на возврат денег, которые отправили по ошибке, и как действовать в такой ситуации. В статье — образец письма: вы можете взять его и использовать в своей работе.

Если случайно перевели деньги не тому контрагенту или заплатили по договору больше, чем нужно, эти деньги можно вернуть.

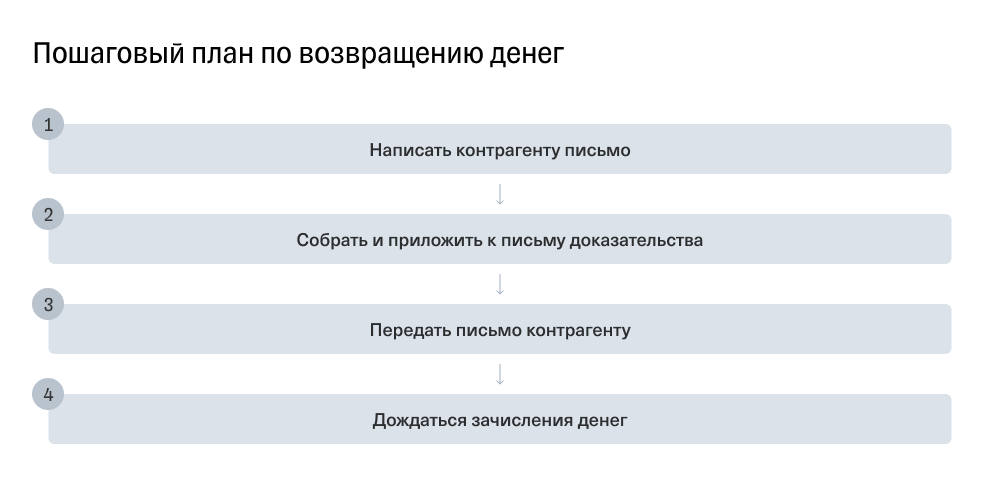

План действий зависит от того, когда вы заметили неправильное списание:

-

до зачисления денег на счет контрагенту;

-

после зачисления денег на счет контрагенту.

До зачисления денег на счет. Вам может помочь банк. Отменить операцию можно, если деньги еще не поступили на счет получателя. Обычно перевод занимает до двух дней. Если заметили ошибку в этот срок, позвоните в банк и попробуйте отменить операцию.

После зачисления денег на счет. Если деньги уже зачислены, попробуйте решить проблему с контрагентом мирно.

По закону у контрагента есть семь дней с момента получения письма, чтобы вернуть деньги. Если за это время деньги не вернули, можно обратиться в суд, но не сразу: должно пройти 30 дней с момента, как контрагент получил ваше письмо.

Например, контрагент получил письмо 1 июля. Он должен вернуть ваши деньги до 8 июля. Если он этого не сделал, вы сможете пойти в суд только 31 июля.

День отправки письма учитывать не надо: он может не совпасть с днем получения. Такое может случиться, если вы отправляли письмо почтой.

Установленной формы письма на возврат нет, его можно составить самостоятельно. Рассказываем, какую информацию стоит включить в письмо, чтобы повысить шанс возврата.

Реквизиты вашей компании или ИП. Напишите их в шапке письма. Если пишете на фирменном бланке, дублировать реквизиты не надо.

Имя и должность руководителя компании, которой вы неправильно отправили деньги. Советуем также указать сведения об организации.

Номер и дату письма. Укажите исходящий номер письма и дату отправления. Их можно будет использовать как доказательство в суде.

Название письма. Например, если вы перевели оплату не тому контрагенту, то «Письмо о возврате ошибочно уплаченных денег на расчетный счет». А если переплатили — «Письмо о возврате излишне уплаченных денег на расчетный счет».

Подробное описание ситуации:

-

Причину возврата денег.

-

Сумму, которую нужно вернуть.

-

Номер платежного поручения и дату его составления.

-

Номер договора и дату его заключения, если вы переплатили контрагенту, с которым у вас есть договор.

Отдельно пропишите сроки возврата денег — семь дней с момента получения письма. По закону, если контрагент не вернет деньги за это время, на сумму будут начисляться проценты.

Приложения. Отправьте вместе с письмом документы, которые доказывают, что вы перечислили деньги. Если переплатили, нужны такие документы: акт сверки взаиморасчетов, платежное поручение и выписка из банка о списании. А если отправили деньги по ошибке — только платежка и выписка.

Подпись и печать. Документ должен подписать руководитель компании или главный бухгалтер. Если письмо написано не на фирменном бланке, поставьте печать.

Письмо о возврате выглядит примерно так:

Мы подготовили для вас шаблон письма. Вы можете сохранить его в свои «Гугл-документы» и заменить выделенный желтым текст на свой.

Есть два способа передать письмо на возврат денег — лично и почтой.

Лично. Вы можете поехать в офис партнера самостоятельно или нанять курьера. Возьмите два экземпляра письма: один вы отдадите контрагенту, а другой оставите себе.

Попросите партнера поставить на письмах дату получения и подпись. Так вы зафиксируете дату, когда передали письмо, это может пригодиться, если дело дойдет до суда.

Если руководителя нет на месте, можно передать письмо секретарю или главному бухгалтеру. Тогда отметку о получении должен поставить сотрудник, который принял документ.

Почтой. Отправьте письмо с описью вложения и уведомлением о вручении. В описи перечислите все документы, которые вы отправляете.

Сохраните уведомление: оно может пригодиться в суде. Также его может запросить налоговая для проверки переводов.

Срок 30 дней будет действовать с момента получения компанией письма.

Рекомендуем написать СМС или электронное письмо руководителю компании: это может ускорить возврат денег.

По закону у вас есть три года со дня отправки денег, чтобы подать контрагенту просьбу об их возвращении. Если вы отправили деньги больше трех лет назад, обращаться в суд уже бесполезно, но все еще можно попробовать договориться с контрагентом.

Сколько бы времени ни прошло, партнер может не возвращать вам деньги, а учесть их в счет будущих договоров. Можете использовать такую возможность как запасной вариант, когда будете отправлять письмо контрагенту.

Например, вы по ошибке перевели поставщику больше денег, чем было указано в договоре. Вы можете доказать ему факт зачисления и договориться, что он поставит вам материал на эту сумму.

Если вы больше не работаете с этим контрагентом и прошло больше трех лет, вернуть деньги не получится.

Если компания получила деньги по ошибке, она не может держать их у себя. На языке закона это называют

неосновательным обогащением, его нужно вернуть в течение семи дней после требования владельца.

Если контрагент не перечислит деньги обратно в этот период, вы имеете право взыскать проценты.

Если прошло больше 30 дней с момента, как контрагент получил письмо, вы можете идти в суд и требовать возврата всей суммы с процентами.