5.1. Классическая линейная регрессионная модель. Предпосылки метода наименьших квадратов

Регрессионный анализ позволяет определить оценки коэффициентов регрессии. Но, являясь лишь оценками, они не позволяют сделать вывод, насколько точно эмпирическое уравнение регрессии соответствует уравнению для всей генеральной совокупности, насколько близки оценки b0 и b1 коэффициентов своим теоретическим прототипам β0 и β1, как близко оцененное значение yi к условному матема-

тическому ожиданию M(Y X = xi), насколько надежны найденные оценки. Для ответа на эти вопросы необходимы определенные дополнительные исследования.

Как следует из соотношения (4.6), значения уi зависят от значений xi и случайных отклонений εi. Следовательно, переменная Y является случайной величиной, напрямую связанной с εi. Это означает, что до тех пор, пока не будет определенности в вероятностном поведении εi, мы не сможем быть уверенными в качестве оценок. Действительно, можно показать, что оценки коэффициентов регрессии − случайные величины, зависящие от случайного члена в уравнении регрессии.

Рассмотрим модель парной линейной регрессии

Пусть на основе выборки из n наблюдений оценивается регрессия

Как показано в формуле (4.14),

|

b = |

Sxy |

, |

(5.3) |

|

1 |

S2x |

||

что означает, что коэффициент b1 также является случайным. В самом деле, значение выборочной ковариации Sxy зависит от того, какие значения принимают X и Y. Если Х можно рассматривать как экзогенный фактор, значения которого известны, то значения Y зависят от случайной составляющей εi. Теоретически коэффициент b1 можно разложить на неслучайную и случайную составляющие.

Sxy = COV(X, β0 + β1Х + ε) = COV(X, β0) + COV(X, β1Х) + COV(X, ε).

|

Sxy = β1 S2x + COV( X, ε). |

(5.4) |

112

Здесь использовались правила вычисления ковариации:

COV(X, β0) = 0, т. к. β0 = const, COV(X, β1Х) = β1COV( X, Х) = β1 S2x .

Следовательно,

|

b |

= |

Sxy |

= β1 + |

S |

xе |

. |

(5.5) |

|

1 |

S2x |

S2x |

|||||

Здесь β1 − постоянная величина (истинное значение коэффициен-

та регрессии), Sxе − случайная компонента. Аналогичный результат

S2x

можно получить и для коэффициента b0. Отметим при этом, что на практике такое разложение осуществить невозможно, поскольку неизвестны истинные значения β0 и β1, а также значения отклонений для всей генеральной совокупности.

Итак, мы показали, что свойства оценок коэффициентов регрессии, а следовательно, и качество построенной регрессии существенно зависят от свойств случайной составляющей. Доказано, что для получения по МНК наилучших результатов необходимо, чтобы выполнялся ряд предпосылок относительно случайного отклонения.

Предпосылки МНК (условия Гаусса−Маркова)

10. Математическое ожидание случайного отклонения εi равно нулю: M(εi) = 0 для всех наблюдений.

Данное условие означает, что случайное отклонение в среднем не оказывает влияния на зависимую переменную. В каждом конкретном наблюдении случайный член может быть либо положительным, либо отрицательным, но он не должен иметь систематического смещения. Отметим, что выполнимость M(εi) = 0 влечет выполнимость

M(Y X = = xi) = β0 + β1xi.

20. Дисперсия случайных отклонений εi постоянна: D(εi) = D(εj) = σ2 для любых наблюдений i и j.

Данное условие подразумевает, что несмотря на то, что при каждом конкретном наблюдении случайное отклонение может быть либо большим, либо меньшим, не должно быть некой априорной причины, вызывающей большую ошибку (отклонение).

Выполнимость данной предпосылки называется гомоскедастич-

ностью (постоянством дисперсии отклонений). Невыполнимость данной предпосылки называется гетероскедастичностью (непостоянством дисперсий отклонений).

113

Поскольку D(εi) = M(εi − M(εi))2 = M(еi2 ) , то данную предпосылку

можно переписать в форме: M(еi2 ) = σ2.

Причины невыполнимости данной предпосылки и проблемы, связанные с этим, подробно рассматриваются в главе 8.

30. Случайные отклонения εi и εj являются независимыми друг от друга для i ≠ j.

Выполнимость данной предпосылки предполагает, что отсутствует систематическая связь между любыми случайными отклонениями. Другими словами, величина и определенный знак любого случайного отклонения не должны быть причинами величины и знака любого другого отклонения.

Выполнимость данной предпосылки влечет следующее соотношение:

|

0, |

если i ≠ j; |

||||

|

уе е |

(5.6) |

||||

|

j |

= cov(еi ,еj ) = |

2 |

|||

|

i |

, |

если i = j. |

|||

|

у |

Поэтому, если данное условие выполняется, то говорят об отсутствии автокорреляции. С учетом выполнимости предпосылки 10 соотношение (5.6) может быть переписано в виде: M(εi εj) = 0 (i ≠ j).

Причины невыполнимости данной предпосылки и проблемы, связанные с этим, подробно рассматриваются в главе 9.

40. Случайное отклонение должно быть независимо от объясняющих переменных.

Обычно это условие выполняется автоматически при условии, что объясняющие переменные не являются случайными в данной модели.

Данное условие предполагает выполнимость следующего соотношения:

уеixi = cov(εi, xi) = M((εi − M(εi))(xi − M(xi))) = M(εi(xi − M(xi))) =

=M(εi xi) − M(εi) M(xi) = M(εi xi) = 0.

Следует отметить, что выполнимость данной предпосылки не столь критична для эконометрических моделей.

50. Модель является линейной относительно параметров.

114

Теорема Гаусса−Маркова. Если предпосылки 1о − 5о выполнены, то оценки, полученные по МНК, обладают следующими свойствами:

1.Оценки являются несмещенными, т. е. M(b0 ) = в0 , M(b1) = в1 . Это вытекает из того, что M(еi ) = 0 и говорит об отсутствии систематической ошибки в определении положения линии регрессии.

2.Оценки состоятельны, т. к. дисперсия оценок параметров при

|

возрастании |

числа |

n наблюдений стремится к нулю: |

|

|

D(b |

0 |

) →0 |

, D(b ) →0. Другими словами, при увели- |

|

n→∞ |

1 |

n→∞ |

чении объема выборки надежность оценок увеличивается (b0 наверняка близко к β0, b1 − близко к β1).

3.Оценки эффективны, т. е. они имеют наименьшую дисперсию по сравнению с любыми другими оценками данных параметров, линейными относительно величин yi.

Ванглоязычной литературе такие оценки называются BLUE (Best Linear Unbiased Estimators) − наилучшие линейные несмещенные оценки.

Если предпосылки 2о и 3о нарушены, т. е. дисперсия отклонений непостоянна и (или) значения е i , еj связаны друг с другом, то свойст-

ва несмещенности и состоятельности сохраняются, но свойство эффективности − нет.

Наряду с выполнимостью указанных предпосылок при построении классических линейных регрессионных моделей делаются еще некоторые предположения. Например:

•объясняющие переменные не являются случайными величинами;

•случайные отклонения имеют нормальное распределение;

•число наблюдений существенно больше числа объясняющих переменных;

•отсутствуют ошибки спецификации;

•отсутствует совершенная мультиколлинеарность.

5.2.Анализ точности определения оценок коэффициентов регрессии

Всилу случайного отбора элементов в выборку случайными яв-

ляются также оценки b0 и b1 коэффициентов β0 и β1 теоретического уравнения регрессии. Их математические ожидания при выполнении

предпосылок об отклонениях εi равны соответственноM(b0 ) = в0 ,

115

M(b1) = в1 . При этом оценки тем надежнее, чем меньше их разброс

вокруг β0 и β1, т. е. чем меньше дисперсии D(b0) и D(b1) оценок. Надежность получаемых оценок, очевидно, тесно связана с дисперсией случайных отклонений εi. Фактически D(εi) является дисперсией D(Y X = xi) переменной Y относительно линии регрессии (дисперсией Y, очищенной от влияния X). Полагая, что измерения − равноточные, можно считать, что все эти дисперсии равны между собой

(предпосылка 20) D(εi) = уе2 = σ2.

Приведем формулы связи дисперсий коэффициентов D(b0) и D(b1) с дисперсией σ2 случайных отклонений εi. Для этого представим формулы определения коэффициентов а и b в виде линейных функций относительно значений Y:

|

b |

= ∑(xi − x)(yi − y) |

= ∑(xi − x)yi − y∑(xi − x) |

|

|

1 |

∑(xi − x)2 |

∑(xi − x)2 |

∑(xi − x)2 |

|

b |

= ∑(xi − x)(yi − y) |

= ∑(xi − x)yi , т. к. ∑(xi − |

|

|

1 |

∑(xi − x)2 |

∑(xi − x)2 |

|

x ) = 0.

|

Введя обозначение ci = |

(xi − x) |

, имеем: |

|||||||||

|

∑(xi − x)2 |

|||||||||||

|

b1 = ∑ ciyi. |

(5.7) |

||||||||||

|

По аналогии имеем: |

|||||||||||

|

b |

0 |

= y − b x = |

∑ yi |

− ∑c |

y |

x = ∑( |

1 − c |

x)y |

. |

||

|

1 |

n |

i |

i |

n |

i |

i |

|||||

|

Обозначив di = |

1 − ci x , имеем: |

||||||||||

|

n |

b0 = ∑ diyi. |

(5.8) |

|||||||||

Так как предполагается, что дисперсия Y постоянна и не зависит от значений X, то ci и di можно рассматривать как некоторые постоянные. Следовательно,

|

D(b1) = D(∑ ciyi) = σ2 ∑ ci2 = |

у2 |

(5.9) |

||||||||||||||

|

∑(xi − x)2 |

2ci x |

|||||||||||||||

|

D(b0) = D(∑ diyi) = σ |

2 |

2 |

2 |

1 |

2 |

2 |

1 |

2 |

2 |

|||||||

|

∑ di |

= σ |

∑( |

− cix ) |

= σ |

∑( |

− |

+ ci |

x |

) = |

|||||||

|

n |

n2 |

n |

||||||||||||||

116

|

2 |

1 |

x 2 |

2 |

1 |

x2 |

у2 ∑ xi2 |

|||||

|

= σ |

( |

− 0 + |

) = σ |

( n |

+ |

) = |

. (5.10) |

||||

|

n |

∑ (xi − x)2 |

∑(xi − x)2 |

n∑(xi − x)2 |

Из соотношений (5.10), (5.11) очевидны следующие выводы.

•Дисперсии b0 и b1 прямо пропорциональны дисперсии случайного отклонения σ2. Следовательно, чем больше фактор случайности, тем менее точными будут оценки.

•Чем больше число n наблюдений, тем меньше дисперсии оценок. Это вполне логично, т. к. чем большим числом мы располагаем, тем вероятнее получение более точных оценок.

•Чем больше дисперсия (разброс значений ∑(хi − x )2) объясняющей переменной, тем меньше дисперсия оценок коэффициентов. Другими словами, чем шире область изменений объясняющей переменной, тем точнее будут оценки (тем меньше доля случайности в их определении).

Наглядное обсуждение этих выводов проведем чуть позже на основе следующих рассуждений.

В силу того, что случайные отклонения εi по выборке определены быть не могут, при анализе надежности оценок коэффициентов регрессии они заменяются отклонениями ei = yi − b0 − b1xi значений yi

переменной Y от оцененной линии регрессии. Дисперсия случайных отклонений D(εi) = σ2 заменяется ее несмещенной оценкой

|

2 |

1 |

2 |

∑e2 |

||||||||||||||||

|

S |

= |

∑(yi |

− b0 − b1xi) |

= |

i |

. |

(5.11) |

||||||||||||

|

n |

− 2 |

||||||||||||||||||

|

Тогда |

n − 2 |

||||||||||||||||||

|

S2 |

|||||||||||||||||||

|

D(b ) ≈ S2 = |

, |

(5.12) |

|||||||||||||||||

|

∑(xi − x)2 |

|||||||||||||||||||

|

1 |

b1 |

||||||||||||||||||

|

2 |

S2∑ xi2 |

2 |

|||||||||||||||||

|

= x |

2 |

||||||||||||||||||

|

D(b0 ) ≈ Sb0 |

= |

Sb1 . |

(5.13) |

||||||||||||||||

|

∑ei2 |

n ∑(xi − x)2 |

||||||||||||||||||

|

S2 = |

− необъясненная дисперсия (мера разброса зависимой пе- |

||||||||||||||||||

|

n − 2 |

|||||||||||||||||||

ременной вокруг линии регрессии). Отметим, что корень квадратный

|

из необъясненной дисперсии, т. е. S = |

∑e2 |

, называется стандарт- |

|

i |

||

|

n − 2 |

ной ошибкой оценки (стандартной ошибкой регрессии).

117

|

Sb |

= |

Sb2 |

и Sb = |

Sb2 |

− стандартные отклонения случайных ве- |

|

0 |

0 |

1 |

1 |

личин b0 и b1, называемые стандартными ошибками коэффициентов регрессии.

Объяснение данных соотношений имеет весьма наглядную графическую интерпретацию.

Коэффициент b1 определяет наклон прямой регрессии. Чем больше разброс значений Y вокруг линии регрессии, тем больше (в среднем) ошибка определения наклона прямой регрессии. Действительно, если такой разброс совсем отсутствует (еi = 0 ), то прямая оп-

ределяется однозначно и ошибки при определении b и a не будет вовсе ( ∑ei = 0 S2 = 0 Sb0 = Sb1 = 0). Например, на рис. 5.1, а все наблюдаемые точки лежат на одной прямой ( ∑ei2 = 0). Тогда через лю-

бой набор точек проводится одна и та же прямая. На рис. 5.1, б точки не лежат на одной прямой, но для трех точек прямая регрессии будет такой же (хотя отклонения от линии регрессии существенны), как и на рис. 5.1, а. Однако при исключении из рассмотрения любой из указанных трех точек прямые регрессии будут существенно отличаться друг от друга ((1, 2), (1, 3), (2, 3)). Следовательно, значительно различаются их углы наклона, а значит, стандартная ошибка Sb1 коэффици-

ента регрессии b1 будет существенной.

|

Y |

Y |

||

|

3 |

3 |

||

|

2 |

1 |

||

|

1 |

|||

|

2 |

|||

|

а |

X |

б |

X |

Рис. 5.1

В знаменателе дроби (5.12), определяющей значение S2b1 , стоит сумма ∑(хi − x )2 квадратов отклонений xi от среднего значения x . Эта сумма велика (а следовательно, вся дробь мала, и дисперсия S2b1 оцен-

118

ки меньше), если регрессия определяется на широком диапазоне значений переменной X.

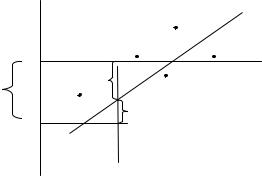

Например, на рис. 5.2 через пары точек (1, 3) и (2, 3) проведена одна и та же прямая. Но диапазон (1, 3) шире диапазона (2, 3). Если вместо точки 3 рассмотреть либо точку 3а, либо 3б (т. е. при случайном изменении выборки), то наклон прямой для пары (1, 3) изменится значительно меньше, чем для пары (2, 3).

|

Y |

|||||

|

3а |

|||||

|

2 |

|||||

|

1 |

3б |

||||

|

0 |

X |

||||

|

Рис. 5.2 |

|||||

|

2 |

2 |

∑ xi2 |

|||

|

Дисперсия свободного члена уравнения регрессии Sb0 |

= Sb1 |

n |

|||

|

Sb2 |

|||||

|

пропорциональна дисперсии |

. Действительно, чем сильнее меняет- |

||||

|

1 |

|||||

|

ся наклон прямой, проведенной через данную точку (x, y) , тем больше |

разброс значений свободного члена, характеризующего точку пересечения этой прямой с осью OY.

Кроме того, разброс значений свободного члена тем больше, чем

больше средняя величина x 2 . Это связано с тем, что при больших по модулю значениях X даже небольшое изменение наклона регрессионной прямой может вызвать большое изменение оценки свободного члена, поскольку в этом случае в среднем велико расстояние от точек наблюдений до оси OY.

На рис.5.3 через пары точек (1, 2) и (3, 4) проходит одна и та же прямая, пересекающая ось OY в точке (0, b0). Для второй из этих пар значения переменной X больше по абсолютной величине (при одинаковом диапазоне изменений X и Y), чем для первой. Если в этих парах точки 1 и 3 изменить на одну и ту же величину (новые точки 1а, 3а), то углы наклона новых прямых (1а, 2) и (3а, 4) будут одинаковы. Но сво-

119

бодный член b01 для первой прямой будет существенно меньше отличаться от b0, чем свободный член b02 для второй прямой.

|

Y |

•3a |

4• |

|||

|

b02 |

|||||

|

• |

|||||

|

3 |

|||||

|

b01 |

1a |

2 |

• |

||

|

• |

|||||

|

b0 |

• 1 |

||||

|

0 |

X |

||||

|

Рис. 5.3 |

5.3. Проверка гипотез относительно коэффициентов линейного уравнения регрессии

Эмпирическое уравнение регрессии определяется на основе конечного числа статистических данных. Поэтому коэффициенты эмпирического уравнения регрессии являются случайными величинами, изменяющимися от выборки к выборке. При проведении статистического анализа перед исследователем зачастую возникает необходимость сравнения эмпирических коэффициентов регрессии b0 и b1 с некоторыми теоретически ожидаемыми значениями β0 и β1 этих коэффициентов. Данный анализ осуществляется по схеме статистической проверки гипотез, которая подробно проанализирована в разделе 3.4.

Для проверки гипотезы

H0: b1 = β1,

H1: b1 ≠ β1

используется статистика

|

t = |

b1 − в1 |

, |

(5.14) |

|

Sb |

|||

|

1 |

которая при справедливости H0 имеет распределение Стьюдента с числом степеней свободы ν = n − 2, где n − объем выборки. Следовательно, H0: b1 = β1 отклоняется на основании данного критерия, если

|

Тнабл. = |

b1 − в1 |

≥ tб |

, |

(5.15) |

|||

|

Sb |

|||||||

|

,n−2 |

|||||||

|

2 |

|||||||

|

1 |

120

где α − требуемый уровень значимости. При невыполнении (5.15) cчитается, что нет оснований для отклонения H0.

Наиболее важной на начальном этапе статистического анализа построенной модели все же является задача установления наличия линейной зависимости между Y и X. Эта проблема может быть решена по той же схеме:

H0: b1 = 0, H1: b1 ≠ 0.

Гипотеза в такой постановке обычно называется гипотезой о статистической значимости коэффициента регрессии. При этом, ес-

ли H0 принимается, то есть основания считать, что величина Y не зависит от Х. В этом случае говорят, что коэффициент b1 статистически незначим (он слишком близок к нулю). При отклонении H0 коэффициент b1 считается статистически значимым, что указывает на наличие определенной линейной зависимости между Y и X. В данном случае рассматривается двусторонняя критическая область, т. к. важным является именно отличие от нуля коэффициента регрессии, и он может быть как положительным, так и отрицательным.

Поскольку в данном случае полагается, что β1 = 0, то формально значимость оцененного коэффициента регрессии b1 проверяется с помощью анализа отношения его величины к его стандартной ошибке

Sb1 = S2b1 . В случае выполнения исходных предпосылок модели эта

дробь имеет распределение Стьюдента с числом степеней свободы ν = = n − 2, где n − число наблюдений. Данное отношение называется t-

статистикой.

|

t = |

b1 = |

b1 |

. |

(5.16) |

|

Sb1 |

Sb2 |

|||

|

1 |

Для t-статистики проверяется нулевая гипотеза о равенстве ее нулю. Очевидно, t = 0 равнозначно b1 = 0, поскольку t пропорциональна b1. Фактически это свидетельствует об отсутствии линейной связи между X и Y.

По аналогичной схеме на основе t-статистики проверяется гипо-

|

теза о статистической значимости коэффициента b0: |

|||

|

t = |

b0 = |

b . |

(5.17) |

|

Sb0 |

Sb20 |

||

|

121 |

![]()

Отметим, что для парной регрессии более важным является анализ статистической значимости коэффициента b1, т. к. именно в нем скрыто влияние объясняющей переменной Х на зависимую переменную Y.

|

Для примера 4.1. |

)2 |

|||||||||||||||||||||

|

S2 |

S2 |

∑ e2 |

∑ (y |

− b |

− b x |

35.3 |

||||||||||||||||

|

= |

= |

i |

= |

i |

0 |

1 i |

= |

= 0.0023. |

||||||||||||||

|

b1 |

n(x2 − x2 ) |

n(n − 2)(x2 − x2 ) |

n(n − 2)(x2 − x2 ) |

12 10 125.25 |

||||||||||||||||||

|

Sb1 |

= 0.0023 = 0.0485. |

|||||||||||||||||||||

|

t |

b1 |

= |

b1 |

= 0.9339 |

= 19.2557. |

|||||||||||||||||

|

Sb1 |

0.0485 |

|||||||||||||||||||||

|

Критическое значение при уровне значимости α = 0.05 равно tкр. = t |

б |

= |

||||||||||||||||||||

|

,n−2 |

||||||||||||||||||||||

|

= t0.025;10 = 2.228. |

2 |

|||||||||||||||||||||

|

Сравним модуль наблюдаемого значения tb1 |

= 19.2557 с критическим |

|||||||||||||||||||||

|

значением t0.025;0.8 . Поскольку tb1 |

= 19.2557 > 2.228 = tкр., то нулевая гипотеза |

{t = 0} должна быть отвергнута в пользу альтернативной при выбранном уровне

значимости. Это подтверждает статистическую значимость коэффициента регрес-

сии b1.

Аналогично проверяется статистическая значимость коэффициента b0:

|

S2b0 |

S2 ∑ xi2 |

= S2b1 |

= 0.0023 15884.75 = 36.5349 . |

|||||||

|

= |

x2 |

|||||||||

|

n(x2 − x2 ) |

||||||||||

|

Sb0 |

= |

36.5349 = 6.044. |

||||||||

|

tb0 |

= |

b0 |

= 3.699 = 0.612 . |

|||||||

|

Sb0 |

||||||||||

|

6.044 |

Так как t b0 = 0.612 < 2.228 = tкр., то гипотеза о статистической незначимо-

сти коэффициента b0 не отклоняется. Это означает, что в данном случае свободным членом уравнения регрессии можно пренебречь, рассматривая регрессию как

Y = b1X.

При оценке значимости коэффициента линейной регрессии на начальном этапе можно использовать следующее “грубое” правило, позволяющее не прибегать к таблицам.

Если стандартная ошибка коэффициента больше его модуля ( t < 1 ), то коэффициент не может быть признан значимым, т. к. доверительная вероятность здесь при двусторонней альтернативной гипотезе составит менее чем 0.7.

Если 1 < t < 2, то найденная оценка может рассматриваться как

122

относительно (слабо) значимая. Доверительная вероятность в этом случае лежит между значениями 0.7 и 0.95.

Если 2 < t < 3, то это свидетельствует о значимой линейной связи между X и Y. В этом случае доверительная вероятность колеблется от 0.95 до 0.99.

Наконец, если t > 3, то это почти гарантия наличия линейной связи.

Конечно, в каждом конкретном случае играет роль число наблюдений. Чем их больше, тем надежнее при прочих равных условиях выводы о значимости коэффициента. Однако для n >10 предложенное “грубое” правило практически всегда работает.

5.4. Интервальные оценки коэффициентов линейного уравнения регрессии

Как отмечалось в параграфе 5.2, базовыми предпосылками МНК является предположение о нормальном распределении отклонений εi с нулевым математическим ожиданием и постоянной дисперсией, т. е.

еi N(0,у2 ) . Естественность этого предположения обосновывается

хорошо известной в теории вероятностей центральной предельной теоремой (ЦПТ), которую можно сформулировать следующим образом.

Если СВ представляет собой сумму очень большого числа независимых случайных величин, влияние каждой из которых на всю сумму ничтожно мало, то рассматриваемая СВ имеет распределение, близкое к нормальному.

Но случайное отклонение εi как раз и отражает влияние на независимую величину тех переменных, которые не включены в модель. Таких переменных обычно очень много, причем их индивидуальное влияние достаточно мало (иначе, их необходимо было учесть в модели). Следовательно, при рассмотрении случайных отклонений мы попадаем практически в условия ЦПТ. Тогда можно заключить, что εi

(i = 1, n ) имеют нормальное распределение с M(еi ) = 0 , у2 (еi ) = у2 . Это позволяет получать не только наилучшие линейные несмещенные точечные оценки (BLUE) b0 и b1 коэффициентов β0 и β1 линейного уравнения регрессии, но и находить их интервальные оценки, что дает определенные гарантии точности.

Указанные выше предположения позволяют утверждать, что СВ b0 и b1 имеют нормальные распределения. Действительно, как извест-

123

но, линейная комбинация нормально распределенных СВ является нормально распределенной СВ. Но, как показано в формулах (5.7), (5.8), коэффициенты b1 и b0 могут быть представлены в виде:

b1 = ∑ci yi , b0 = ∑di yi ,

где ci, di − постоянные.

Другими словами, b1 и b0 являются линейными комбинациями yi. В свою очередь yi по формуле (4.6) является линейной комбинацией εi (при этом считается, что β0, β1 и xi − константы или неслучайные величины). Тогда b1 и b0 через yi являются линейными функциями от εi, имеющими нормальное распределение. Следовательно, b1 и b0 также распределены нормально.

|

Как отмечалось ранее, M(b0 ) = в0 , |

M(b1) = в1 . |

|||||||||||

|

D(b ) ≈ S2 |

= |

S2 |

, |

|||||||||

|

∑(xi − x)2 |

||||||||||||

|

1 |

b1 |

|||||||||||

|

D(b |

) ≈ S2 |

= |

S2∑ xi2 |

, |

где S2 = |

∑ei2 |

. |

|||||

|

n ∑(xi − x)2 |

||||||||||||

|

0 |

b0 |

n − 2 |

||||||||||

|

Следовательно, b0 N(β0, D(b0)), b1 N(β1, D(b1)). |

||||||||||||

|

Тогда, как отмечалось выше, статистики |

||||||||||||

|

tb = |

b0 − в0 |

, |

tb |

= |

b1 − в1 |

(5.18) |

||||||

|

S(b1 ) |

||||||||||||

|

0 |

S(b0 ) |

1 |

||||||||||

имеют распределение Стьюдента с числом степеней свободы ν = n − 2. Далее для определения 100(1 − α)%-ного доверительного интервала по таблицам критических точек распределения Стьюдента по доверительной вероятности γ =1 − α и числу степеней свободы ν определяют

критическое значение t б , удовлетворяющее условию

2,n−2

|

P( |

t |

< t б |

) =1 − б . |

(5.19) |

|||||||||

|

,n−2 |

|||||||||||||

|

2 |

|||||||||||||

|

Подставив каждую из формул (5.18) в (5.19), получаем |

|||||||||||||

|

P(−t б |

< |

b0 − в0 |

< t б |

) =1 − б ; |

|||||||||

|

,n−2 |

S(b0 ) |

,n−2 |

|||||||||||

|

2 |

2 |

(5.20) |

|||||||||||

|

b1 − в1 |

|||||||||||||

|

P(−t б |

< |

< t б |

) =1 − б . |

||||||||||

|

,n−2 |

S(b1) |

,n−2 |

|||||||||||

|

2 |

2 |

После преобразований выражений, стоящих в скобках, имеем:

124

|

P(b0 − t б |

S(b0 ) < в0 < b0 + t |

б |

S(b |

0 )) =1 − б , |

(5.21) |

|||||||||||||||||||||||||||

|

,n−2 |

,n−2 |

|||||||||||||||||||||||||||||||

|

2 |

2 |

|||||||||||||||||||||||||||||||

|

P(b1 − t б |

,n−2S(b1) < в1 < b1 + t |

б |

,n−2S(b1)) =1 − б . |

(5.22) |

||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

C учетом (5.12), (5.13) получаем |

||||||||||||||||||||||||||||||||

|

P(b0 − tб |

S2 ∑ xi2 |

< в0 |

S2 ∑ xi2 |

|||||||||||||||||||||||||||||

|

,n−2 |

n∑(x |

i |

− x)2 |

< b0 + t |

б |

,n−2 |

n∑ |

(x |

i |

− x)2 ) = 1− б ; (5.23) |

||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

P(b1 − tб |

S2 |

< в1 |

S2 |

|||||||||||||||||||||||||||||

|

,n −2 |

∑(x |

i |

− x)2 |

< b1 + t |

б |

,n− |

2 |

∑(x |

i |

− x)2 ) = 1− б . |

(5.24) |

|||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||

|

Соотношения (5.23), (5.24) определяют доверительные интервалы |

||||||||||||||||||||||||||||||||

|

S(b0 ); |

b0 + t б |

|||||||||||||||||||||||||||||||

|

b0 |

− t |

б |

S(b0 ) |

, |

(5.25) |

|||||||||||||||||||||||||||

|

,n−2 |

,n−2 |

|||||||||||||||||||||||||||||||

|

2 |

2 |

|||||||||||||||||||||||||||||||

|

− t |

S(b ); |

b + t |

(5.26) |

|||||||||||||||||||||||||||||

|

b |

б |

б |

S(b ) , |

|||||||||||||||||||||||||||||

|

1 |

,n−2 |

1 |

1 |

,n−2 |

1 |

|||||||||||||||||||||||||||

|

2 |

2 |

|||||||||||||||||||||||||||||||

которые с надежностью (1 − α) накрывают определяемые параметры

β0 и β1.

Для примера 4.1 95%-ные доверительные интервалы для коэффициентов будут следующими:

(3.699 − 2.228 6.044; 3.699 + 2.228 6.044) = (−9.767; 17.165); (0.9339 − 2.228 0.0485; 0.9339 + 2.228 0.0485) = (0.826; 1.042).

Фактически доверительный интервал определяет значения теоретических коэффициентов регрессии β0 и β0, которые будут приемлемыми с надежностью (1 − α) при найденных оценках b0 и b1.

5.5. Доверительные интервалы для зависимой переменной

Одной из центральных задач эконометрического моделирования является предсказание (прогнозирование) значений зависимой переменной при определенных значениях объясняющих переменных. Здесь возможен двоякий подход: либо предсказать условное математическое ожидание зависимой переменной при определенных значениях объясняющих переменных (предсказание среднего значения), либо прогнозировать некоторое конкретное значение зависимой переменной (предсказание конкретного значения).

125

Предсказание среднего значения. Пусть построено уравнение парной регрессии yi = b0 + b1xi , на основе которого необходимо пред-

сказать условное математическое ожидание M(Y X = xp) переменной Y при X = xp. В данном случае значение yp = b0 + b1xp является оцен-

кой M(Y X = xp). Тогда естественным является вопрос, как сильно может уклониться модельное среднее значение yp , рассчитанное по

эмпирическому уравнению регрессии, от соответствующего условного математического ожидания. Ответ на этот вопрос дается на основе интервальных оценок, построенных с заданной надежностью (1 − α) при любом конкретном значении xp объясняющей переменной.

Чтобы построить доверительный интервал, покажем, что СВ Yp

имеет нормальное распределение с конкретными параметрами. Используя формулы (5.7), (5.8), имеем:

Yp = b0 + b1xp = ∑ diyi + (∑ ciyi)xp = ∑(di + cixp)yi.

Следовательно, Yp является линейной комбинацией нормальных СВ и, значит, сама имеет нормальное распределение.

|

M( Yp ) = M(b0 + b1xp) = M(b0) + M(b1)xp = β0 + β1xp , |

(5.27) |

||

|

D( Y ) = D(b0 |

+ b1xp) = D(b0) + D(b1) x2 |

+ 2cov(b0, b1) xp |

|

|

p |

p |

(здесь используем формулы: D(X + Y) = D(X) + D(Y) + 2cov(X, Y); D(cX) = c2D(X); cov(X, bY) = b cov(X, Y)).

cov(b0, b1) = M[(b0 − M(b0))(b1 − M(b1))] = M[(b0 − β0)(b1 − β1)] =

|

= M[( y − b1x − ( y − в1x ))(b1 − β1)] = − x M[(b1 − β1)(b1 − β1)] = |

|||||||||||||||||||||||||||||

|

= − x D(b1) = − x |

у2 |

. |

|||||||||||||||||||||||||||

|

∑(xi |

− x)2 |

||||||||||||||||||||||||||||

|

у2 |

∑ xi2 |

у2 |

2 |

−2 x |

у2 |

||||||||||||||||||||||||

|

D( Yp ) = |

+ |

xp |

xp = |

||||||||||||||||||||||||||

|

n∑(xi − x)2 |

∑(xi |

− x)2 |

∑ |

(xi − x)2 |

|||||||||||||||||||||||||

|

у2 |

2 |

1 |

(x − xp )2 |

||||||||||||||||||||||||||

|

[ x |

2 |

− 2xxp + xp |

] = σ |

||||||||||||||||||||||||||

|

= |

+ |

. |

(5.28) |

||||||||||||||||||||||||||

|

∑(x |

− x)2 |

n |

∑(x |

− x)2 |

|||||||||||||||||||||||||

|

i |

i |

||||||||||||||||||||||||||||

|

2 |

2 |

∑e2 |

|||||||||||||||||||||||||||

|

Подставив вместо σ |

ее несмещенную оценку S |

= |

i |

, получим |

|||||||||||||||||||||||||

|

n − 2 |

|||||||||||||||||||||||||||||

выборочную исправленную дисперсию S2( Yp ) рассматриваемой СВ.

126

Тогда СВ

|

Т = |

Yp − (в0)+ в1xp ) |

(5.29) |

|

S(Yp ) |

имеет распределение Стьюдента с числом степеней свободы ν = n − 2. Следовательно, по таблице критических точек распределения Стьюдента по требуемому уровню значимости α и числу степеней свободы

ν = n − 2 можно определить критическую точку t б , удовлетворяю-

2,n−2

|

щую условию P( |

T |

< t б |

) =1 − б . С учетом (5.29) имеем: |

|||||||||||||||||||

|

,n−2 |

||||||||||||||||||||||

|

2 |

||||||||||||||||||||||

|

) |

− (в |

+ в |

x |

) |

||||||||||||||||||

|

Y |

p |

|||||||||||||||||||||

|

P |

p |

0) |

1 |

< t |

б |

= 1 − α. |

(5.30) |

|||||||||||||||

|

S(Yp ) |

,n−2 |

|||||||||||||||||||||

|

2 |

||||||||||||||||||||||

|

После алгебраических преобразований получим: |

||||||||||||||||||||||

|

P(b0 +b1xp− t б |

,n−2 |

S( Yp )<β0+β1xp<b0+b1xp+ t б |

,n−2 |

S( Yp )) =1−α. |

(5.31) |

|||||||||||||||||

|

2 |

2 |

|||||||||||||||||||||

Таким образом, доверительный интервал для M(Y X = xp) = β0 + β1xp имеет вид:

|

1 |

+ |

(x − xp )2 |

1 |

+ |

(x − xp )2 |

||||||||||

|

b0 + b1xp − t |

б |

,n−2 S |

n |

; b0 +b1xp+ t |

б |

,n−2 S |

n |

. |

|||||||

|

∑(xi − x)2 |

∑(xi − x)2 |

||||||||||||||

|

2 |

2 |

||||||||||||||

|

Y |

(5.32) |

||||||||||||||

|

Доверительный интервал |

|||||||||||||||

|

для M(Y X = xp) |

Y = b0 + b1X |

||||||||||||||

|

) |

|||||||||||||||

|

yp |

|||||||||||||||

|

y |

|||||||||||||||

127

Для проверки гипотезы

Н0 : M(Y X = xp) = yp; Н1 : M(Y X = xp) ≠ yp

используется следующая статистика:

|

T = |

M(Y |

X = xp ) − yp |

, |

(5.33) |

|

|

S |

1 |

+ |

(x − xp )2 |

||

|

n |

∑(xi − x)2 |

||||

имеющая распределение Стьюдента с числом степеней свободы ν =

|

=n−2. Поэтому Н0 отклоняется, если Тнабл. ≥ t б |

( α − требуемый |

||

|

,n−2 |

|||

|

2 |

|||

|

уровень значимости). |

Предсказание индивидуальных значений зависимой переменной.

На практике иногда более важно знать дисперсию Y, чем ее средние значения или доверительные интервалы для условных математических ожиданий. Это позволяет определить допустимые границы для конкретного значения Y.

Пусть нас интересует некоторое возможное значение у0 переменной Y при определенном значении xp объясняющей переменной Х. Предсказанное по уравнению регрессии значение Y при X = xp составляет yp. Если рассматривать значение у0 как СВ Y0, а yp − как СВ

|

Yp, то можно отметить, что |

(x − xp )2 |

|||||||||

|

2 |

2 |

1 |

||||||||

|

Y0 N(β0 + β1xp, σ |

), а |

Yp N(b0 + b1xp, σ |

+ |

). |

||||||

|

n |

∑(x |

− x)2 |

||||||||

|

i |

||||||||||

СВ Y0 и Yp являются независимыми, а следовательно, СВ U = Y0 − Yp имеет нормальное распределение с

|

M(U) = 0 и D(U) = σ |

2 |

1 |

(x − xp )2 |

|||||||||||||

|

1 |

+ |

+ |

. |

|||||||||||||

|

n |

∑ |

(x |

− x)2 |

|||||||||||||

|

i |

||||||||||||||||

|

Но тогда можно показать, что |

СВ |

U |

= |

Y0 − Yp |

||||||||||||

|

Su |

S |

1+ |

1 |

+ |

(x |

− xp )2 |

||||||||||

|

n |

∑(xi − x)2 |

|||||||||||||||

имеет распределение Стьюдента с числом степеней свободы ν = n − 2. На основании этого можно сделать вывод, что

128

|

P ( − tб |

< |

Y0 − Yp |

< tб |

) = 1 − α. |

(5.34) |

|||||||||||||

|

(x − xp )2 |

||||||||||||||||||

|

,n−2 |

1 |

,n −2 |

||||||||||||||||

|

2 |

2 |

|||||||||||||||||

|

S |

1+ |

+ |

||||||||||||||||

|

n |

∑(xi − x)2 |

|||||||||||||||||

|

Таким образом, интервал |

||||||||||||||||||

|

1 |

(x − xp )2 |

|||||||||||||||||

|

b0 + b1xp m t |

б |

S |

1+ n |

+ |

(5.35) |

|||||||||||||

|

,n−2 |

∑(xi − x)2 |

|||||||||||||||||

|

2 |

определяет границы, за пределами которых могут оказаться не более 100α % точек наблюдений при X = xp. Заметим, что данный интервал шире доверительного интервала для условного математического ожидания (на рис. 5.4 границы этого интервала отмечены пунктирной линией).

Проводя анализ построенных интервалов, несложно заметить, что наиболее узкими они будут при Хp = x . По мере удаления Хp от среднего значения доверительные интервалы расширяются (см. рис. 5.4). Поэтому необходимо достаточно осторожно экстраполировать полученные результаты на прогнозные области. С другой стороны, с ростом числа наблюдений n эти интервалы сужаются к линии регрессии при n → ∞.

По данным из примера 4.1 рассчитаем 95 %-ный доверительный интервал для условного математического ожидания M(Y X = xp) при Х = 160. Воспользовавшись формулой (5.32), рассчитаем границы интервала:

|

3.699+ 0.9339 160 ± 2.228 1.8788 |

1 |

+ |

(125.25 −160) |

2 |

. |

|

|

12 |

2102.1875 |

|||||

Таким образом, доверительный интервал для среднего значения Y при Х = 160 имеет вид: (149.728; 156.5193). Другими словами, среднее потребление при доходе 160 с вероятностью 95 % будет находиться в интервале (149.728; 156.5193).

Рассчитаем границы интервала, в котором будет сосредоточено не менее 95% возможных объемов потребления при неограниченно большом числе наблюдений при уровне дохода Х = 160. Для этого воспользуемся формулой (5.35).

|

3.699 + 0.9339 160 ± 2.228 1.8788 1+ |

1 |

+ |

(125.25 −160) |

2 |

. |

||

|

12 |

2102.1875 |

||||||

Тогда интервал, в котором будут находиться, по крайней мере, 95 % индивидуальных объемов потребления при доходе Х = 160, имеет вид: (147.4898; 158.7082). Нетрудно заметить, что он включает в себя доверительный интервал для условного среднего потребления.

129

5.6. Проверка общего качества уравнения регрессии. Коэффициент детерминации R2

После проверки значимости каждого коэффициента регрессии обычно проверяется общее качество уравнения регрессии, которое оценивается по тому, как хорошо эмпирическое уравнение регрессии согласуется со статистическими данными. Другими словами, насколько широко рассеяны точки наблюдений относительно линии регрессии. Очевидно, если все точки лежат на построенной прямой, то регрессия Y на X “идеально” объясняет поведение зависимой переменной. В реальной жизни такая ситуация практически не встречается. Обычно поведение Y лишь частично объясняется влиянием переменной Х. Возможные соотношения между двумя переменными имеют наглядную графическую интерпретацию в виде так называемой диаграммы Венна (рис. 5.5).

|

Y |

X |

Y |

X |

Y |

X |

|

а |

б |

в |

|||

|

Y |

X |

Y = X |

|||

|

г |

д |

||||

|

Рис. 5.5 |

На рис. 5.5, а Х никак не влияет на Y. На каждом следующем рисунке влияние Х все усиливается. Наконец, на рис. 5.5, д значения Y целиком определяются значениями Х.

Суммарной мерой общего качества уравнения регрессии (соответствия уравнения регрессии статистическим данным) является коэффициент детерминации R2. В случае парной регрессии коэффициент детерминации будет совпадать с квадратом коэффициента корреляции. В общем случае коэффициент детерминации рассчитывается по формуле:

|

2 |

∑ei2 |

|||

|

R |

= 1 − |

. |

(5.36) |

|

|

∑(yi − y )2 |

130

Поясним смысл коэффициента детерминации. Пусть эмпирическое уравнение регрессии имеет вид:

Тогда наблюдаемые (реальные) значения уi, i = 1, 2, … , n отличаются от модельных yi на величину ei:

|

уi = yi |

+ ei . |

(5.38) |

|||

|

Соотношение (5.38) можно переписать в следующем виде: |

|||||

|

уi − y = ( yi − y ) + (уi |

− yi ), |

(5.39) |

|||

|

т. е. |

уi − y = |

ki |

+ |

еi, |

где (уi − y ) − отклонение i-й (наблюдаемой) точки от среднего значения y зависимой переменной Y; ki − отклонение i-й точки на линии регрессии от y ; еi − отклонение i-й точки от модельного значения yi ,

определяемого по линии регрессии. Все отклонения рассчитываются по оси зависимой переменной (см. рис. 5.6).

Y

.

.

y

y

ki

yi  ei

ei

X xi

X xi

Рис. 5.6

Возведем обе части равенства (5.39) в квадрат и просуммируем полученные значения по объему выборки n:

|

∑(yi − y )2 |

) |

) |

(5.40) |

|

= ∑(yi − y )2 + |

2∑((yi − y ) ei ) + ∑ei2 . |

Можно показать, что ∑((y)i − y ) ei ) = 0 (доказательство опускаем для упражнения). Тогда справедливо следующее соотношение:

|

∑(yi − y)2 = ∑ ki2 + ∑ei2 . |

(5.41) |

131

![]()

Очевидно, ∑(yi − y)2 − общая (полная) сумма квадратов может

|

интерпретироваться как |

мера |

общего разброса (рассеивания) пере- |

|

|

менной Y относительно |

y . |

∑ ki2 |

) |

|

= ∑(yi − y )2 − объясненная сумма |

квадратов, интерпретируемая как мера разброса, объяснимого с по-

|

мощью регрессии. ∑ei2 |

) |

|

= ∑(yi − yi )2 − остаточная (необъясненная) |

сумма квадратов, являющаяся мерой остаточного, необъясненного уравнением регрессии разброса (разброса точек вокруг линии регрессии).

Разделив (5.41) на левую его часть, получим:

|

∑ ki2 |

∑ei2 |

∑ ki2 |

∑ei2 |

||||||||||

|

1 = |

+ |

= 1− |

. |

(5.42) |

|||||||||

|

∑(yi |

− y )2 |

∑(yi − y )2 |

∑(yi − y )2 |

∑(yi − y )2 |

|||||||||

|

2 |

∑ ki2 |

||||||||||||

|

Вводя |

обозначение R |

= |

, |

получаем соотношение |

|||||||||

|

∑(yi − y )2 |

|||||||||||||

|

(5.36). При этом очевидно, что коэффициент детерминации R2 |

опре- |

деляет долю разброса зависимой переменной, объяснимую регрессией

Y на X.

∑e2

i 2 определяет долю разброса зависимой переменной,

∑(yi − y )

необъясненную регрессией Y на X.

Из проведенных рассуждений следует, что в общем случае справедливо соотношение 0 ≤ R2 ≤ 1. Возможные условия нарушения неравенства R2 ≥ 0 рассмотрены чуть ниже.

Нетрудно заметить, что если между величинами Х и Y существует значимая линейная связь, то ∑ei2 существенно меньше, чем ∑ (yi − y )2 . Действительно, МНК позволяет найти прямую, для которой ∑ei2 минимальна, а прямая Y = y является одной из возможных линий, для которых выполняется условие y = b0 + b1x . Поэтому зна-

чение числителя вычитаемой из единицы дроби в (5.36) меньше, чем значение ее знаменателя (иначе, выбираемой по МНК линией регрессии была бы прямая Y = y ). Следовательно, в этом случае коэффици-

ент детерминации R2 близок к единице.

Таким образом, коэффициент детерминации R2 является мерой, позволяющей определить, в какой степени найденная прямая регрес-

132

сии дает лучший результат для объяснения поведения зависимой переменной Y, чем горизонтальная прямая Y = y .

Следовательно, чем теснее линейная связь между Х и Y, тем ближе коэффициент детерминации R2 к единице (рис. 5.5, д). Чем слабее такая связь, тем R2 ближе к нулю (рис. 5.5, а).

Однако не следует абсолютизировать высокое значение R2, т. к. коэффициент детерминации может быть близким к единице просто в силу того, что обе исследуемые величины Х и Y имеют выраженный временной тренд, не связанный с их причинно-следственной зависимостью. В экономике обычно такой тренд имеет объемные показатели (ВНП, ВВП, доход, потребление). А темповые и относительные показатели (темпы роста, производительность, ставка процента) не всегда имеют тренд. Поэтому при оценивании регрессий по временным рядам объемных показателей (например, зависимость потребления от дохода или спроса от цены) величина R2 может быть весьма близкой к единице. Но это не обязательно свидетельствует о наличии значимой линейной связи между исследуемыми показателями, а может означать лишь то, что поведение зависимой переменной нельзя описать уравнением Y = y .

Если уравнение регрессии строится по перекрестным данным, а не по временным рядам, то коэффициент детерминации R2 для него обычно не превышает 0.6 – 0.7. Аналогичные значения R2 обычно получаются и для регрессий по временным рядам, если они не имеют выраженного тренда (темп инфляции от уровня безработицы, темпы прироста выпуска от темпов прироста затрат ресурсов и т. п.).

Естественно, возникает вопрос, какое значение R2 можно считать удовлетворительным. Точную границу приемлемости (статистической значимости) R2 для всех случаев сразу указать невозможно. Нужно обращать внимание на объем выборки, число объясняющих переменных, наличие трендов и содержательную интерпретацию. R2 может оказаться даже отрицательным. Обычно это случается для линейных уравнений регрессии, в которых отсутствует свободный член Y = ∑ bjX j . Оценивая такое уравнение по МНК, мы вынуждены рас-

сматривать лишь те прямые (гиперплоскости), которые проходят через начало координат (рис. 5.7). Значение R2 получается отрицательным тогда, когда разброс значений зависимой переменной вокруг линии Y = y меньше, чем вокруг любой из прямых (гиперплоскостей),

проходящих через начало координат.

133

|

Y |

Y = bX |

|

Y = b0 + b1X |

|

|

Y = y |

|

|

x |

X |

|

Рис. 5.7 |

Из рис. 5.7 видно, что разброс наблюдаемых значений переменной Y относительно прямой Y = y существенно меньше разброса от-

носительно прямой Y = bX . Отрицательное значение R2 свидетельствует о целесообразности добавления в уравнение Y = ∑ bjX j свобод-

ного члена (Y = b0 + b1X, см. рис. 5.7).

Схему анализа общего качества уравнения регрессии на основе коэффициента детерминации мы подробно обсудим в разделе 6.7.

Проиллюстрируем связь между коэффициентом детерминации R2 для парного уравнения регрессии и выборочным коэффициентом корреляции rxy.

|

∑ k2 |

) |

− y)2 |

∑(b |

+ b x |

− (b |

+ b x))2 |

||||||||||||||||||||||||||||||

|

2 |

∑(y |

i |

0 |

i |

0 |

|||||||||||||||||||||||||||||||

|

i |

1 |

1 |

||||||||||||||||||||||||||||||||||

|

R = |

= ∑(yi — y )2 |

= |

= |

|||||||||||||||||||||||||||||||||

|

∑(yi — y )2 |

∑(yi — y )2 |

|||||||||||||||||||||||||||||||||||

|

= b |

2 |

∑(x |

i |

— x))2 |

= |

∑(x |

i |

− x)(y |

i |

− y) 2 |

∑(x |

i |

— x))2 |

= |

||||||||||||||||||||||

|

2 |

2 |

2 |

||||||||||||||||||||||||||||||||||

|

1 |

∑(yi — y ) |

∑ |

(xi − x) |

∑(yi — y ) |

||||||||||||||||||||||||||||||||

|

(∑ (xi |

2 |

2 |

||||||||||||||||||||||||||||||||||

|

= |

− x)(yi − y)) |

= |

∑ (xi |

− x)(yi − y) |

= r2 . |

|||||||||||||||||||||||||||||||

|

2 |

||||||||||||||||||||||||||||||||||||

|

2 |

2 |

2 |

xy |

|||||||||||||||||||||||||||||||||

|

∑ (xi − x) ∑ (yi — y ) |

∑ (xi − x) |

∑ |

(yi — y ) |

|||||||||||||||||||||||||||||||||

|

Рассчитаем коэффициент детерминации R2 для примера 4.1. |

||||||||||||||||||||||||||||||||||||

|

R2 = 1 − |

∑ ei2 |

= 1 − |

35.3 |

= 0.983. |

||||||||||||||||||||||||||||||||

|

2108.6668 |

||||||||||||||||||||||||||||||||||||

|

∑ (yi |

− y )2 |

Столь высокое значение коэффициента детерминации свидетельствует о высоком

общем качестве построенного уравнения регрессии. R2 = 0.983 ≈ (0.9914)2 = r2

xy

(неточности в данном случае связаны с округлением вычислений).

134

Вопросы для самопроверки

1.Перечислите предпосылки МНК, каковы последствия их выполнимости либо невыполнимости?

2.В чем суть наилучших линейных несмещенных оценок (BLUE)?

3.Как определяются стандартные ошибки регрессии и коэффициентов регрессии?

4.Опишите схему проверки гипотез о величинах коэффициентов регрессии.

5.В чем суть статистической значимости коэффициентов регрессии?

6.Опишите “грубое” правило анализа статистической значимости коэффициентов регрессии.

7.Приведите схему определения интервальных оценок коэффициентов регрессии.

8.Как строится и что позволяет определить доверительный интервал для условного математического ожидания зависимой переменной?

9.В чем суть предсказания индивидуальных значений зависимой переменной?

10.Объясните суть коэффициента детерминации.

11.В каких пределах изменяется коэффициент детерминации?

12.Дайте определения следующих понятий: а) оценка коэффициента регрессии; б) стандартная ошибка регрессии;

в) статистическая значимость коэффициента; г) общая (объясненная, необъясненная) сумма квадратов отклонений; д) коэффициент детерминации;

е) интервальная оценка коэффициента регрессии.

13.Объясните, какое из указанных утверждений истинно, ложно, не определено. а) Предпосылки МНК являются обязательным условием построения линейной регрессионной модели.

б) Теоретическим обоснованием МНК является теорема Гаусса–Маркова.

в) Оценки коэффициентов регрессии будут иметь нормальное распределение, если случайные отклонения распределены нормально.

г) В любой линейной регрессионной модели, построенной по МНК, справед-

лива формула ∑ei = 0.

д) Построение интервальных оценок для коэффициентов регрессии основано на том, что эти оценки имеют нормальное распределение.

е) Чем больше стандартная ошибка регрессии, тем точнее оценки коэффициентов.

ж) Условная средняя СВ и среднее значение СВ являются по сути одним и тем же.

з) 90 %-ный доверительный интервал для условного математического ожидания зависимой переменной определяет область возможных значений для 90 % наблюдений за зависимой переменной при соответствующем уровне объяс-

няющей переменной.

и) 0 ≤ R2 ≤ 1.

135

к) Для парной линейной регрессии коэффициент корреляции превосходит коэффициент детерминации.

14.По наблюдениям за 150 фирмами в отрасли стремятся построить регрессионную модель Y = β0 + β1X + ε и оценить коэффициенты β0 и β1 по МНК. Здесь

Х − прибыль фирм, Y − затраты на обновление основного капитала.

а) Если прибыль у всех фирм будет одинаковой, возможно ли построение уравнения регрессии?

б) Если условные дисперсии затрат Y при различных прибылях различны, то мы не можем быть уверены в найденных оценках (да; нет; нет определенного ответа).

в) Если прибыль фирм не имеет нормального распределения, то использование МНК нецелесообразно (да; нет; нет определенного ответа).

г) Если условия Гаусса–Маркова выполнены, то для определения оценок коэффициентов мы обязаны использовать МНК, т. к. в этом случае полученные оценки будут наилучшими линейными несмещенными оценками.

15.С увеличением объема выборки

а) увеличивается точность оценок; б) уменьшается ошибка регрессии;

в) расширяются интервальные оценки; г) уменьшается коэффициент детерминации;

д) увеличивается точность прогноза по модели. (Да; нет; не определено. Ответ поясните).

16.При оценке парной линейной регрессии Y = β0 + β1X + ε по МНК получена завышенная оценка b1 коэффициента β1. Какая оценка в этом случае более вероятна для коэффициента β0: завышенная, заниженная или несмещенная? Ответ поясните графически.

Упражнения и задачи

1.Имеются данные за 10 лет по прибылям (Х и Y) двух компаний:

|

Х (%) |

19.2 |

15.8 |

12.5 |

10.3 |

5.7 |

−5.8 |

−3.5 |

5.2 |

7.3 |

6.7 |

|

Y (%) |

20.1 |

18.0 |

10.3 |

12. 5 |

6.0 |

−6.8 |

−2.8 |

3.0 |

8.5 |

8.0 |

а) Постройте регрессионную модель Y = b0 + b1X + e.

б) Оцените статистическую значимость коэффициентов регрессии. в) Оцените коэффициент детерминации R2 данного уравнения.

г) Постройте регрессионную модель Y = bX + u.

д) Приведите формулы расчета коэффициента b, его стандартной ошибки Sb и стандартной ошибки регрессии S (обратите внимание на число степеней свободы при расчете данной оценки).

е) Значимо или нет различаются коэффициенты b1 и b? ж) Какую из построенных моделей вы предпочтете?

з) Можно ли на основе построенных регрессий утверждать, что прибыль одной из компаний является следствием прибыли другой?

136

|

2. |

Для прогноза возможного объема экспорта на основе ВНП предложено ис- |

|||||||||||||||||

|

пользовать линейную регрессионную модель. При этом используются дан- |

||||||||||||||||||

|

ные с 1989 по 1998 г. |

||||||||||||||||||

|

Годы |

89 |

90 |

91 |

92 |

93 |

94 |

95 |

96 |

97 |

98 |

||||||||

|

ВНП |

1000 |

1090 |

1150 |

1230 |

1300 |

1360 |

1400 |

1470 |

1500 |

1580 |

||||||||

|

Экспорт |

190 |

220 |

240 |

240 |

260 |

250 |

280 |

290 |

310 |

350 |

||||||||

|

а) Сформулируйте соответствующую регрессионную модель, дав интерпре- |

||||||||||||||||||

|

тацию ее параметров; |

||||||||||||||||||

|

б) рассчитайте на основе имеющихся данных оценки параметров модели; |

||||||||||||||||||

|

в) рассчитайте стандартную ошибку регрессии; |

||||||||||||||||||

|

г) рассчитайте стандартные ошибки коэффициентов; |

||||||||||||||||||

|

д) рассчитайте 90 %-ные и 95 %-ные доверительные интервалы для теорети- |

||||||||||||||||||

|

ческих коэффициентов регрессии; |

||||||||||||||||||

|

е) проанализируйте статистическую значимость коэффициентов при уров- |

||||||||||||||||||

|

нях значимости α = 0.1 и α = 0.05; |

||||||||||||||||||

|

ж) оцените коэффициент корреляции между ВНП и экспортом; |

||||||||||||||||||

|

з) дайте прогнозы по объему экспорта на 2000 и 2003 гг.; |

||||||||||||||||||

|

и) рассчитайте 95 %-ные доверительные интервалы для этих прогнозов; |

||||||||||||||||||

|

к) рассчитайте коэффициент детерминации и сравните его с коэффициентом |

||||||||||||||||||

|

корреляции; |

||||||||||||||||||

|

л) какие предпосылки относительно случайного отклонения модели |

||||||||||||||||||

|

необходимы для обоснованности выводов по предыдущим пунктам? |

||||||||||||||||||

|

м) сделайте выводы по построенной модели. |

||||||||||||||||||

|

3. |

Имеется информация за семь лет относительно среднего дохода и среднего |

|||||||||||||||||

|

потребления (млн руб.): |

||||||||||||||||||

|

Годы |

91 |

92 |

93 |

94 |

95 |

96 |

97 |

|||||||||||

|

Доход ( I ) |

14.56 15.70 |

16.30 |

18.50 |

20.34 |

21.70 |

23.50 |

||||||||||||

|

Потребление (С) |

12.00 |

12.70 |

13.00 |

15.50 |

16.70 |

17.30 |

20.00 |

|||||||||||

а) Оцените коэффициенты линейной регрессии C = b0 + b1X + e по МНК; б) проинтерпретируйте найденные коэффициенты;

в) проверьте статистическую значимость коэффициентов при уровне значи-

мости α = 0.05;

г) рассчитайте 95 %-ные доверительные интервалы для теоретических коэффициентов регрессии;

д) спрогнозируйте потребление при доходе I = 25.00; постройте доверительный интервал для данного прогноза;

е) оцените коэффициенты регрессии C = b0 + b1X + e, проведя прямую через крайние точки наблюдений;

ж) оцените коэффициенты регрессии C = b0 + b1X + e, проведя прямую через средние значения для пары крайних значений (91, 92) и (96, 97);

137

з) являются ли оценки, найденные в пунктах е) и ж), несмещенными оценками теоретических коэффициентов регрессии β0, β1; и) сравните построенные три регрессии на основе стандартных ошибок регрессий и сделайте выводы;

к) насколько изменится потребление, если доход вырастет на 3 млн руб.

4. Проводится анализ взаимосвязи количества населения (POP) и количества практикующих врачей (МЕD).

|

Годы |

81 |

82 |

83 |

84 |

85 |

86 |

87 |

88 |

89 |

90 |

|

POP(млн чел.) |

10.0 |

10.3 |

10.4 |

10.55 |

10.6 |

10.7 |

10.75 |

10.9 |

10.9 |

11.0 |

|

MED(тыс.чел) |

12.1 |

12.6 |

13.0 |

13.8 |

14.9 |

16.0 |

18.0 |

20.0 |

21.0 |

22.0 |

а) Оцените по МНК коэффициенты линейного уравнения регрессии

MEDt = b0 + b1POP.

б) Существенно ли отличаются от нуля найденные коэффициенты?

в) Рассчитайте коэффициент корреляции rpop;med; существенно ли он отличен от нуля?

г) Если прогнозное количество населения в 1995 г. составит 11.5 млн, каково ожидаемое количество врачей? Рассчитайте 99 %-ный доверительный интервал для данного предсказания.

д) Если население вырастет на 0.8 млн, насколько изменится количество врачей?

е) Рассчитайте коэффициент детерминации R2 для построенного уравнения, сравните его с коэффициентом корреляции, найденным в пункте в).

ж) Сделайте вывод по построенной модели.

5.Пусть имеются следующие наблюдения за переменными Х и Y:

|

Х |

0 |

0 |

2 |

2 |

|

Y |

0 |

2 |

0 |

2 |

а) Постройте эмпирическое уравнение регрессии Y = b0 + b1X + e и изобразите его на корреляционном поле.

б) Постройте эмпирическое уравнение регрессии Y = bX + v и изобразите его на корреляционном поле.

в) Рассчитайте коэффициенты детерминации для обоих уравнений. г) Каковы выводы из построенных моделей.

6.По 10 наблюдениям за СВ Х и Y получены следующие данные:

∑ xi = 1700; ∑ yi = 1100; ∑ xiyi = 204400; ∑ xi2 = 316000; ∑ yi2 = 135000.

Предполагая, что предпосылки МНК выполнены, оцените а) коэффициенты b0 и b1;

138

б) стандартные ошибки коэффициентов; в) 90 и 99 %-ные доверительные интервалы для коэффициентов β0 и β1;

г) можно ли на основе построенных доверительных интервалов принять гипотезу Н0: β1 = 0;

д) коэффициент детерминации R2.

7.По данным 15-летних наблюдений построена следующая регрессионная модель:

|

ВНПt = −787.4723+ 8.0863M1t |

+ et |

|||

|

se |

= ( |

… |

) (0.2197) |

R2 = 0.9912. |

|

t |

= |

(−10.0) |

( … ), |

ВНП − валовой национальный продукт (в млрд $), M1 − денежная масса. а) заполните скобки; б) оцените статистическую значимость коэффициентов регрессии;

в) оцените общее качество уравнения регрессии; г) по утверждениям монетаристов, денежная масса имеет существенное по-

ложительное влияние на ВНП. Находит ли это подтверждение по построенной регрессии?

д) каков смысл отрицательного свободного члена?

е) предложение денег в году после интервала наблюдений планируется на уровне 550 млрд $. Каково прогнозное значение ВНП на данный год?

ж) в каком интервале будет лежать прогнозируемое значение ВНП с надежностью 95 %.

8.По данным за 9 лет построена следующая эмпирическая регрессия:

|

) |

+ 0.888xt , |

|

|

yt = −70.85 |

R2 = 0.685, |

|

|

t = (−5.89) (5.9), |

где Y − индекс цен оптовой торговли; Х − процент использования производственных мощностей.

а) Совпадает ли знак коэффициента b1 с ожидаемым априори?

б) Как трактуется угловой коэффициент данного уравнения регрессии? в) Оцените значимость коэффициентов.

г) Существенно или нет коэффициент b1 отличается от единицы? д) Оцените качество модели.

9.Наблюдаются две переменные Х и Y помесячно в течение года. Имеется следующая информация:

|

x = 122.167 ; y = 125.25; |

∑(xi − x )2 = 2135.679; |

|

∑(yi − y )2 = 2216.168; |

∑(xi − x )(yi − y ) = 2115. |

Рассчитайте а) по МНК коэффициенты парного линейного уравнения регрессии;

б) стандартную ошибку регрессии; в) стандартные ошибки коэффициентов регрессии;

139

г) коэффициент детерминации; д) оцените качество построенного уравнения регрессии и статистическую значимость коэффициентов.

10. Пусть построена следующая регрессия:

Y = 150 + 5Х,

se = (20) (1.2), R2 = 0.87,

где xt = zt / zt−1 − темп роста показателя Z. Как изменится регрессия, если в качестве переменной Х использовать темп прироста показателя Z (%):

xt = (zt − zt−1) / zt−1.

11.Рассматривается зависимость объема (Y) потребления импортируемых благ

внекоторой стране от персонального располагаемого дохода (Х). По 25-лет- ним данным построена следующая регрессия:

|

Y = −250.15 + 0.2941Х |

R2 = 0.9215. |

|

|

se = ( 25.832) |

( … ) |

|

|

t = ( … ) |

(15.275) |

а) Заполните скобки.

б) Проинтерпретируйте коэффициенты регрессии.

в) Будет ли отклонена гипотеза о равенстве нулю коэффициентов регрессии? Какие тесты вы использовали и почему?

г) Можно ли считать, что коэффициент b1 не отличается существенно от 0.3? д) Можно ли вычислить коэффициент детерминации (при предположении, что он не известен) по имеющимся данным?

140

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Увеличение — объем — выборка

Cтраница 2

Размах увеличивается с увеличением объема выборки. Это естественно, поскольку вероятность появления больших отклонений в большой выборке возрастает.

[16]

Например, с увеличением объема выборки обследования частота поступления деталей с тем или иным состоянием постепенно стабилизируется, приближаясь к какому-то постоянному значению. При этом выявляются так называемые статистические закономерности или устойчивость поступления деталей, когда невозможно заранее предсказать, с каким именно сочетанием дефектов поступает на контроль-сортировку та или иная деталь, но можно предсказать вероятность этого события по результатам обследования большого количества таких деталей.

[18]

Итак, при увеличении объема выборки п выборочная средняя стремится по вероятности к генеральной средней, а это и означает, что выборочная средняя есть состоятельная оценка генеральной средней. Из сказанного следует также, что если по нескольким выборкам достаточно большого объема из одной и той же генеральной совокупности будут найдены выборочные средние, то они будут приближенно равны между собой. В этом и состоит свойство устойчивости выборочных средних.

[19]

Понятие эффективности связано с увеличением объема выборки, при котором один критерий становится столь же мощным, как и другой.

[20]

Тем более что не всякое увеличение объема выборки может дать существенное повышение ее точности.

[21]

Сыть частично устранены за счет увеличения объема выборки, рекомендованного Шухартом. Однако увеличение объема выборок ке всегда целесообразно по другим причинам.

[22]

Это означает, что при увеличении объема выборки дисперсия оценок параметров регрессии стремится к нулю, то есть оценки параметров регрессии являются состоятельными.

[23]

Особенно резко снижается ошибка при увеличении объема выборки с 1 до 10 и затем с 10 до 30 единиц наблюдений. Поэтому размер выборки на первоначальных этапах исследования целесообразно устанавливать в пределах 10 — 30 единиц наблюдений. Дальнейшее увеличение численности выборки сопровождается менее заметным снижением ошибки, и во многих исследованиях этот путь повышения репрезентативности выборочного наблюдения оказывается дорогостоящим.

[25]

В случае использования состоятельных оценок оправдывается увеличение объема выборки, так как при этом становятся маловероятными значительные ошибки при оценивании. Поэтому практический смысл имеют только состоятельные оценки.

[26]

Для повышения точности измерений за счет увеличения объема выборки целесообразно автоматизировать обработку проб, используя поточные хроматографы и ЭВМ.

[27]

Оценка называется состоятельной, если с увеличением объема выборки она стремится ( по вероятности) к оцениваемому параметру.

[28]

Это явление не может быть устранена путем увеличения объема выборки или удачного выбора алгоритма решения системы ( И), поскольку оно связано со значениями оцениваемых параметров, а не с объемом выборки или сходимостью алгоритмов.

[29]

Мере усиления корреляционной связи и уменьшаются с увеличением объема выборок и интервалов между изделиями, попадающими в выборки.

[30]

Страницы:

1

2

3

4

- Если коэффициент регрессии является несущественным, то для него выполняются условия ….(несколько правильных ответов)

- стандартная ошибка превышает половину значения параметров

- расчетное значение t- критерия Стьюдента меньше табличного

- Если доверительный интервал для коэффициента регрессии содержит 0, то справедливы следующие утверждения(несколько правильных ответов):

- коэффициент регрессии статистически незначим

- фактическое значение статистики Стьюдента для этого коэффициента по модулю меньше критического (табличного)

- Если статистическая оценка θ*nпараметра θ содержит всю информацию об оцениваемом параметре, она называется…

- достаточной

- Если значение индекса корреляции для нелинейного уравнения регрессии стремится к 1, следовательно нелинейная связь …

- очень тесная

- Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено .

- неоднородностью выборки

- Изображение корреляционного поля для парной регрессионной модели относится к статическим графикам, характеризующим …

- тесноту и форму зависимости между признаками

- Какое из этих значений может принимать линейный коэффициент корреляции при прямой связи?

- 0,6

- Коэффициент парной линейной корреляции между признаками Y и X равен 0,9. Следовательно, доля дисперсии результативного признака Y, не объяснённая линейной парной регрессией Y по фактору X, будет равно …

- 10%

- Коэффициент эластичности является постоянной величиной и не зависит от значения факторного признака для …

- степенной функции регрессии

- Линейный коэффициент корреляции

- показывает меру тесноты связи между двумя показателями

- Линейный коэффициент корреляции – это отношение …

- ковариации к произведению средних квадратичных отклонений двух показателей

- Множественный коэффициент линейной корреляции близок к единице. Это означает, что …

- рассматриваются факторы, значимо влияющие на результат

- Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

- коэффициента эластичности

- Если предпосылки метода наименьших квадратов (МНК) не выполняются, то остатки могут характеризоваться …(несколько правильных ответов)

- нулевой средней величиной

- Оценки параметров сверхидентифицируемой системы эконометрических уравнений могут быть найдены с помощью _________ метода наименьших квадратов

- двухшагового

- При увеличении объема выборки дисперсия эффективной оценки параметра становится бесконечно малой величиной. Такая оценка параметра называется

- состоятельной

- Самым распространенным методом оценки параметров регрессии является

МНК

- Систему МНК построенную для оценки параметров линейного управления множественной регрессии можно решить методом…

- определителей

- Параметры управления тренда определяются _____ методом наименьших кадров

- обычным

- Обобщенный метод наименьших квадратов может использоваться для корректировки ________ остатков

- гетероскедастичности

- Обобщенный метод наименьших квадратов подразумевает …(несколько правильных ответов)

- Двухэтапное применение метода наименьших квадратов

- Преобразование переменных

- Проявление гетероскедастичности в остатках удается устранить при помощи метода обобщенного метода наименьших квадратов путем …(несколько правильных ответов)

- преобразования переменных

- введение в выражения для дисперсии остатков коэффициента пропорциональности

- Метод инструментальных переменных применяется в случае корреляции

- эндогенной переменной с регрессором

- Дано уравнение регрессии. Определите спецификацию модели.

- линейное уравнение множественной регрессии

- Дисперсия – это отношение

- среднего квадратичного отклонения к средней арифметической величине.

- Использование в эконометрическом моделировании парной регрессии вместо множественной является ошибкой…

- спецификации

- К ошибкам спецификации относится …

- неправильный выбор той или иной математической функции

- Найти среднее квадратичное отклонение, если дисперсия совокупности равна 12,25.

- 3,5

- Наличие возмущения зависимой переменной, вызванное неоднородностью данных в исходной статистической совокупности, является учетом.

- ошибки выборки

- При анализе взаимосвязи признаков в экономической модели используют корреляционное отношение, подсчитанное на основе

- аналитической группировки

- Расположите модели в возрастающем порядке по степени сложности оценки их параметров.

2Нелинейная модель, линейная относительно параметров

4Нелинейная модель внутренние нелинейные

3Нелинейная модель нелинейная относительно параметров (внутренне линейная)

- Разность фактического и теоретического значений результирующей переменной регрессионной модели называется…

- остатком

- Среднее квадратичное отклонение

- показывает в среднем, на сколько отклоняются значения показателя от среднего значения..

- Средняя арифметическая величина – это отношение

- среднего квадратичного отклонения к средней арифметической величине

- Текущее значение экономического процесса ytпредопределено его предысторией. Пусть εtошибка модели в момент t. f-аналитическая функция. Тогда модель для указанного допущения имеет следующий вид…

- yt = f(yt)

- Укажитевыводы, которые соответствуют графику зависимости остатков от теоретических значений зависимости переменной у (несколько правильных ответов):

- имеет место автокорреляция остатков

- отсутствует закономерность в поведении остатков

- остатки носят случайный характер

1.Термин эконометрика был введен (Фришем)

2.Формулой определяется _________ показателя (средняя арифметическая величина)

3.Часть зависимой переменной в регрессионной модели, которая полностью объясняется значением регрессора (уравнение регрессии)

4.Остаток регрессионной модели представляет собой оценку (случайной ошибки)

5. Экономические модели относятся к классу ___________ экономико-математических моделей (стохастических)

6.Найти среднюю урожайность пшеницы с 1 га за три года: 60ц, 49ц, 41ц. (55)

7.Эконометрика — это . (наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов.)

8.Стохастическая связь между признаками, выраженная в том, что средняя величина одного признака увеличивается с возрастанием другого, называется. ( автокорреляцией)

9 Как изменяется средняя арифметическая, если все веса уменьшить в А раз?( Увеличивается)

10.Основные стадии экономико-статистического исследования включают: а) сбор первичных данных, б) статистическая сводка и группировка данных, в) контроль и управление объектами статистического изучения, г) анализ статистических данных (а, б, г)11.Медиана в ряду распределения с четным числом членов ряда равна (полусумме двух срединных членов)

12.Изображение корреляционного поля для парной регрессионной модели относится к статическим графикам, характеризующим . (тесноту и форму зависимости между признаками)

13.К ошибкам спецификации относится . ( неправильный выбор той или иной математической функции)

14.При использовании метода Монте-Карло результаты наблюдений генерируются с помощью (датчика случайных чисел)

15.По какой формуле производится вычисление средней величины в интервальном ряду? (Средняя арифметическая взвешенная)

16.Назовите основные виды ошибок регистрации: а) случайные; б) систематические; в) ошибки репрезентативности; г) расчетные (а,б,в)

17.Число степеней свободы определяется . (числом свободы независимого варьирования признака (переменной, фактора))

18.Формализация закономерностей общей эконометрической теории является одним из принципов . эконометрической модели (спецификации)

19.Часть зависимой переменной в регрессионной модели, которая не может быть объяснена значением регрессора (случайное возмущение)20.Корреляция подразумевает наличие связи между . (переменными)

21.Принцип спецификации модели, лежащий в основании классификации: экономические модели; эконометрические модели (включение случайных возмущений)

22.Дисперсия — это отношение (среднего квадратичного отклонения к средней арифметической величине)23.Для описания тесноты (силы) связи между зависимой переменной и фактором (факторами) проводят расчет. (коэффициент корреляции)

24.Среднее квадратичное отклонение (показывает в среднем, на сколько отклоняются значения показателя от среднего значения)

25.Значение признака, повторяющееся с наибольшей частотой, называется (модой)

26.Случайная составляющая характеризует ( отклонение модельного значения результирующей переменной от наблюдаемого)

27.Укажите правильные варианты ответов относительно числа переменных включаемых в уравнение регрессии(несколько зависимых и одна не зависимая переменных, одна зависимая и несколько независимых переменных)

28.Коэффициент парной линейной корреляции между признаками Y и X равен 0,9. Следовательно, доля дисперсии результативного признака Y, не объяснённая линейной парной регрессией Y по фактору X, будет равно . ( 10%)

29.Верификация модели заключается в( сопоставлении модельных и реальных данных)

30.Этап параметризации модели включает в себя.. (оценку параметров модели)

31.определяется _________ показателей x и y.( Ковариация)

32.В линейной эконометрической модели наблюдаемое значение результирующей переменной, зависящей от факторов модели, и случайной составляющей равно . (сумме)

33.Один из этапов построения экономической модели, на котором проверяются статистические свойства построенной модели, называется. (верификацией модели.)

34.По отношению к выбранной спецификации модели, все экономические переменные объекта подразделяются на (эндогенные и экзогенные)

35.Коэффициент корреляции это: (относительная мера взаимосвязи переменных)

.Использование полинома третьего порядка в качестве регрессионной зависимости для однофакторной модели обусловлено . (неоднородностью выборки)