Когда нам нужно получить одно число в качестве оценки параметра совокупности, мы используем точечную оценку. Тем не менее, из-за ошибки выборки, точечная оценка не будет в точности равняться параметру совокупности при любом размере данной выборки.

Часто, вместо точечной оценки, более полезным подходом будет найти диапазон значений, в рамках которого, как мы ожидаем, может находится значение искомого параметра с заданным уровнем вероятности.

Этот подход называется интервальной оценкой параметра (англ. ‘interval estimate of parameter’), а доверительный интервал выполняет роль этого диапазона значений.

Определение доверительного интервала.

Доверительный интервал (англ. ‘confidence interval’) представляет собой диапазон, для которого можно утверждать, с заданной вероятностью (1 — alpha ), называемой степенью доверия (или степенью уверенности, англ. ‘degree of confidence’), что он будет содержать оцениваемый параметр.

Этот интервал часто упоминается как (100 (1 — alpha)% ) доверительный интервал для параметра.

Конечные значения доверительного интервала называются нижним и верхним доверительными пределами (или доверительными границами или предельной погрешностью, англ. ‘lower/upper confidence limits’).

В этом чтении, мы имеем дело только с двусторонними доверительными интервалами — доверительные интервалами, для которых мы вычисляем и нижние и верхние пределы.

Кроме того, можно определить два типа односторонних доверительных интервалов для параметра совокупности.

Нижний односторонний доверительный интервал устанавливает только нижний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности равен или превышает нижний предел.

Верхний односторонний доверительный интервал устанавливает только верхний предел. Это означает допущение, что с определенной степенью доверия параметр совокупности меньше или равен верхнему пределу.

Инвестиционные аналитики редко используют односторонние доверительные интервалы.

Доверительные интервалы часто дают либо вероятностную интерпретацию, либо практическую интерпретацию.

При вероятностной интерпретации, мы интерпретируем 95%-ный доверительный интервал для среднего значения совокупности следующим образом.

При повторяющейся выборке, 95% таких доверительных интервалов будут, в конечном счете, включать в себя среднее значение совокупности.

Например, предположим, что мы делаем выборку из совокупности 1000 раз, и на основании каждой выборки мы построим 95%-ный доверительный интервал, используя вычисленное выборочное среднее.

Из-за случайного характера выборок, эти доверительные интервалы отличаются друг от друга, но мы ожидаем, что 95% (или 950) этих интервалов включают неизвестное значение среднего по совокупности.

На практике мы обычно не делаем такие повторяющиеся выборки. Поэтому в практической интерпретации, мы утверждаем, что мы 95% уверены в том, что один 95%-ный доверительный интервал содержит среднее по совокупности.

Мы вправе сделать это заявление, потому что мы знаем, что 95% всех возможных доверительных интервалов, построенных аналогичным образом, будут содержать среднее по совокупности.

Доверительные интервалы, которые мы обсудим в этом чтении, имеют структуры, подобные описанной ниже базовой структуре.

Построение доверительных интервалов.

Доверительный интервал (100 (1 — alpha)% ) для параметра имеет следующую структуру.

Точечная оценка (pm) Фактор надежности (times) Стандартная ошибка

где

- Точечная оценка = точечная оценка параметра (значение выборочной статистики).

- Фактор надежности (англ. ‘reliability factor’) = коэффициент, основанный на предполагаемом распределении точечной оценки и степени доверия ((1 — alpha)) для доверительного интервала.

- Стандартная ошибка = стандартная ошибка выборочной статистики, значение которой получено с помощью точечной оценки.

Величину (Фактор надежности) (times) (Cтандартная ошибка) иногда называют точностью оценки (англ. ‘precision of estimator’). Большие значения этой величины подразумевают более низкую точность оценки параметра совокупности.

Самый базовый доверительный интервал для среднего значения по совокупности появляется тогда, когда мы делаем выборку из нормального распределения с известной дисперсией. Фактор надежности в данном случае на основан стандартном нормальном распределении, которое имеет среднее значение, равное 0 и дисперсию 1.

Стандартная нормальная случайная величина обычно обозначается как (Z). Обозначение (z_alpha ) обозначает такую точку стандартного нормального распределения, в которой (alpha) вероятности остается в правом хвосте.

Например, 0.05 или 5% возможных значений стандартной нормальной случайной величины больше, чем ( z_{0.05} = 1.65 ).

Предположим, что мы хотим построить 95%-ный доверительный интервал для среднего по совокупности, и для этой цели, мы сделали выборку размером 100 из нормально распределенной совокупности с известной дисперсией (sigma^2) = 400 (значит, (sigma) = 20).

Мы рассчитываем выборочное среднее как ( overline X = 25 ). Наша точечная оценка среднего по совокупности, таким образом, 25.

Если мы перемещаем 1.96 стандартных отклонений выше среднего значения нормального распределения, то 0.025 или 2.5% вероятности остается в правом хвосте. В силу симметрии нормального распределения, если мы перемещаем 1.96 стандартных отклонений ниже среднего, то 0.025 или 2.5% вероятности остается в левом хвосте.

В общей сложности, 0.05 или 5% вероятности лежит в двух хвостах и 0.95 или 95% вероятности лежит между ними.

Таким образом, ( z_{0.025} = 1.96) является фактором надежности для этого 95%-ного доверительного интервала. Обратите внимание на связь (100 (1 — alpha)% ) для доверительного интервала и (z_{alpha/2}) для фактора надежности.

Стандартная ошибка среднего значения выборки, заданная Формулой 1, равна:

( sigma_{overline X} = 20 Big / sqrt{100} = 2 )

Доверительный интервал, таким образом, имеет нижний предел:

( overline X — 1.96 sigma_{overline X} ) = 25 — 1.96(2) = 25 — 3.92 = 21.08.

Верхний предел доверительного интервала равен:

( overline X + 1.96sigma_{overline X} ) = 25 + 1.96(2) = 25 + 3.92 = 28.92

95%-ный доверительный интервал для среднего по совокупности охватывает значения от 21.08 до 28.92.

Доверительные интервалы для среднего по совокупности (нормально распределенная совокупность с известной дисперсией).

Доверительный интервал (100 (1 — alpha)% ) для среднего по совокупности ( mu ), когда мы делаем выборку из нормального распределения с известной дисперсией ( sigma^2 ) задается формулой:

( Large dst overline X pm z_{alpha /2}{sigma over sqrt n} ) (Формула 4)

Факторы надежности для наиболее часто используемых доверительных интервалов приведены ниже.

Факторы надежности для доверительных интервалов на основе стандартного нормального распределения.

Мы используем следующие факторы надежности при построении доверительных интервалов на основе стандартного нормального распределения:

- 90%-ные доверительные интервалы: используется (z_{0.05}) = 1.65

- 95%-ные доверительные интервалы: используется (z_{0.025}) = 1.96

- 99%-ные доверительные интервалы: используется (z_{0.005}) = 2.58

На практике, большинство финансовых аналитиков используют значения для (z_{0.05}) и (z_{0.005}), округленные до двух знаков после запятой.

Для справки, более точными значениями для (z_{0.05}) и (z_{0.005}) являются 1.645 и 2.575, соответственно.

Для быстрого расчета 95%-ного доверительного интервала (z_{0.025}) иногда округляют 1.96 до 2.

Эти факторы надежности подчеркивают важный факт о всех доверительных интервалах. По мере того, как мы повышаем степень доверия, доверительный интервал становится все шире и дает нам менее точную информацию о величине, которую мы хотим оценить.

«Чем уверенней мы хотим быть, тем меньше мы должны быть уверены»

см. Freund и Williams (1977), стр. 266.

На практике, допущение о том, что выборочное распределение выборочного среднего, по меньшей мере, приблизительно нормальное, часто является обоснованным, либо потому, что исходное распределение приблизительно нормальное, либо потому что мы имеем большую выборку и поэтому к ней применима центральная предельная теорема.

Однако, на практике, мы редко знаем дисперсию совокупности. Когда дисперсия генеральной совокупности неизвестна, но выборочное среднее, по меньшей мере, приблизительно нормально распределено, у нас есть два приемлемых пути чтобы вычислить доверительные интервалы для среднего значения совокупности.

Вскоре мы обсудим более консервативный подход, который основан на t-распределении Стьюдента (t-распределение, для краткости).

Распределение статистики (t) называется t-распределением Стьюдента (англ. «Student’s t-distribution») из-за псевдонима «Студент» (Student), использованного британским математиком Уильямом Сили Госсеттом, который опубликовал свою работу в 1908 году.

В финансовой литературе, это наиболее часто используемый подход для статистической оценки и проверки статистических гипотез, касающихся среднего значения, когда дисперсия генеральной совокупности не известна, как для малого, так и для большого размер выборки.

Второй подход к доверительным интервалам для среднего по совокупности, основанного на стандартном нормальном распределении, — это z-альтернатива (англ. ‘z-alternative’). Он может быть использован только тогда, когда размер выборки является большим (в общем случае, размер выборки 30 или больше, можно считать большим).

В отличии от доверительного интервала, приведенного в Формуле 4, этот доверительный интервал использует стандартное отклонение выборки (s) при вычислении стандартной ошибки выборочного среднего (по Формуле 2).

Доверительные интервалы для среднего по совокупности — z-альтернатива (большая выборка, дисперсия совокупности неизвестна).

Доверительный интервал (100 (1 — alpha)% ) для среднего по совокупности ( mu ) при выборке из любого распределения с неизвестной дисперсией, когда размер выборки большой, задается формулой:

( Large dst overline X pm z_{alpha /2}{s over sqrt n} ) (Формула 5)

Поскольку этот тип доверительного интервала применяется довольно часто, мы проиллюстрируем его вычисление в Примере 4.

Пример (4) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием z-статистики.

Предположим, что инвестиционный аналитик делает случайную выборку акций взаимных фондов США и рассчитывает средний коэффициент Шарпа.

[см. также: CFA — Коэффициент Шарпа]

Размер выборки равен 100, а средний коэффициент Шарпа составляет 0.45. Выборка имеет стандартное отклонение 0.30.

Рассчитайте и интерпретируйте 90-процентный доверительный интервал для среднего по совокупности всех акций взаимных фондов США с использованием фактора надежности на основе стандартного нормального распределения.

Фактор надежности для 90-процентного доверительного интервала, как указано ранее, составляет ( z_{0.05} = 1.65 ).

Доверительный интервал будет равен:

( begin{aligned} & overline X pm z_{0.05}{s over sqrt n } \ &= 0.45 pm 1.65{0.30 over sqrt {100}} \ &= 0.45 pm 1.65(0.03) = 0.45 pm 0.0495 end{aligned} )

Доверительный интервал охватывает значения 0.4005 до 0.4995, или от 0.40 до 0.50, с округлением до двух знаков после запятой. Аналитик может сказать с 90-процентной уверенностью, что интервал включает среднее по совокупности.

В этом примере аналитик не делает никаких конкретных предположений о распределении вероятностей, характеризующем совокупность. Скорее всего, аналитик опирается на центральную предельную теорему для получения приближенного нормального распределения для выборочного среднего.

Как показывает Пример 4, даже если мы не уверены в характере распределения совокупности, мы все еще можем построить доверительные интервалы для среднего по совокупности, если размер выборки достаточно большой, поскольку можем применить центральную предельную теорему.

Концепция степеней свободы.

Обратимся теперь к консервативной альтернативе и используем t-распределение Стьюдента, чтобы построить доверительные интервалы для среднего по совокупности, когда дисперсия генеральной совокупности не известна.

Для доверительных интервалов на основе выборок из нормально распределенных совокупностей с неизвестной дисперсией, теоретически правильный фактор надежности основан на t-распределении. Использование фактора надежности, основанного на t-распределении, имеет важное значение для выборок небольшого размера.

Применение фактора надежности (t) уместно, когда дисперсия генеральной совокупности неизвестна, даже если у нас есть большая выборка и мы можем использовать центральную предельную теорему для обоснования использования фактора надежности (z). В этом случае большой выборки, t-распределение обеспечивает более консервативные (широкие) доверительные интервалы.

t-распределение является симметричным распределением вероятностей и определяется одним параметром, известным как степени свободы (DF, от англ. ‘degrees of freedom’). Каждое значение для числа степеней свободы определяет одно распределение в этом семействе распределений.

Далее мы сравним t-распределения со стандартным нормальным распределением, но сначала мы должны понять концепцию степеней свободы. Мы можем сделать это путем изучения расчета выборочной дисперсии.

Формула 3 дает несмещенную оценку выборочной дисперсии, которую мы используем. Выражение в знаменателе, ( n — 1 ), означающее размер выборки минус 1, это число степеней свободы при расчете дисперсии совокупности с использованием Формулы 3.

Мы также используем ( n — 1 ) как число степеней свободы для определения факторов надежности на основе распределения Стьюдента. Термин «степени свободы» используются, так как мы предполагаем, что в случайной выборке наблюдения отобраны независимо друг от друга. Числитель выборочной дисперсии, однако, использует выборочное среднее.

Каким образом использование выборочного среднего влияет на количество наблюдений, отобранных независимо, для формулы выборочной дисперсии?

При выборке размера 10 и среднем значении в 10%, к примеру, мы можем свободно отобрать только 9 наблюдений. Независимо от отобранных 9 наблюдений, мы всегда можем найти значение для 10-го наблюдения, которое дает среднее значение, равное 10%. С точки зрения формулы выборочной дисперсии, здесь есть 9 степеней свободы.

Учитывая, что мы должны сначала вычислить выборочное среднее от общего числа (n) независимых наблюдений, только (n — 1) наблюдений могут быть отобраны независимо друг от друга для расчета выборочной дисперсии.

Концепция степеней свободы часто применяется в финансовой статистике, и вы встретите ее в последующих чтениях.

t-распределение Стьюдента.

Предположим, что мы делаем выборку из нормального распределения.

Коэффициент (z = (overline X — mu) Big / (sigma big / sqrt n) ) нормально распределен со средним значением 0 и стандартным отклонением 1, однако, коэффициент (t = (overline X — mu) Big / (s big / sqrt n) ) следует t-распределению со средним 0 и (n — 1) степеней свободы.

Коэффициент (t) не является нормальным, поскольку представляет собой отношение двух случайных величин, выборочного среднего и стандартного отклонения выборки.

Определение стандартной нормальной случайной величины включает в себя только одну случайную величину, выборочное среднее. По мере увеличения степеней свободы, однако, t-распределение приближается к стандартному нормальному распределению.

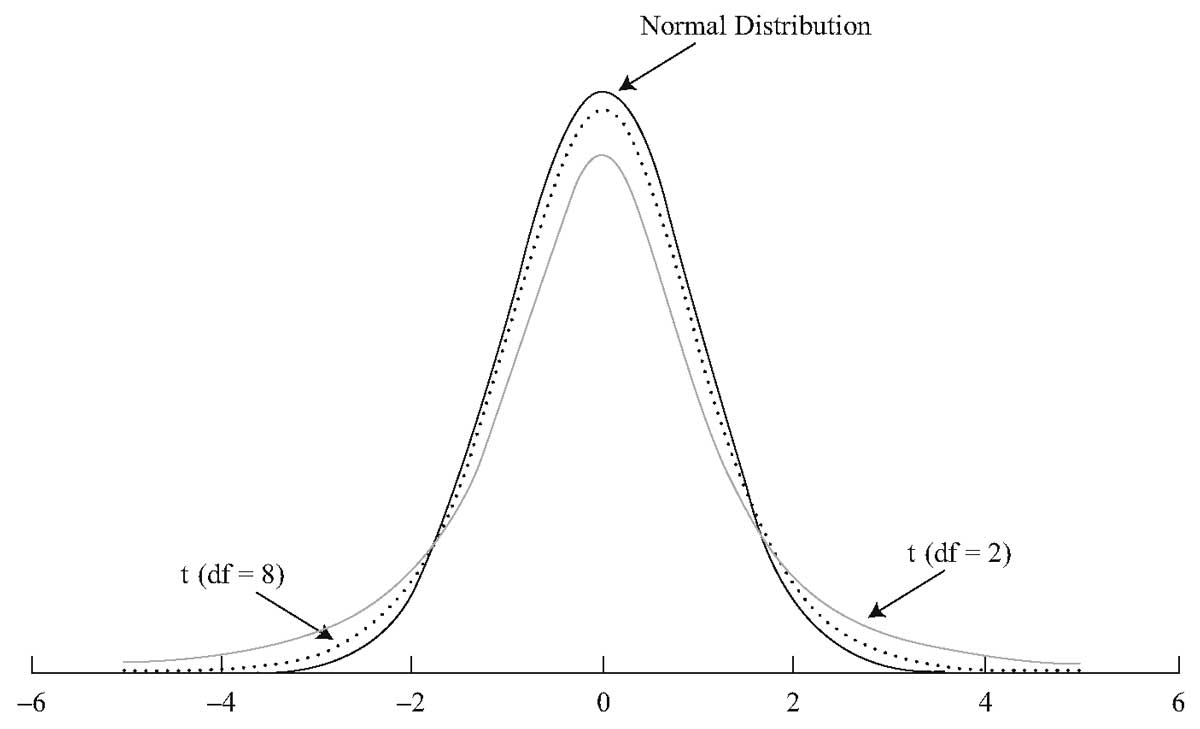

На Рисунке 1 показано стандартное нормальное распределение и два t-распределения, одно с DF = 2 и одно с DF = 8.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Рисунок (1) t-распределение Стьюдента по сравнению со стандартным нормальным распределением.

Из трех распределений, показанных на Рисунке 1, стандартное нормальное распределение имеет хвосты, которые стремятся к нулю быстрее, чем хвосты двух t-распределений. t-распределение симметрично распределено вокруг среднего нулевого значения, так же как и нормальное распределение.

По мере увеличения степеней свободы, t-распределение приближается к стандартному нормальному распределению. t-распределение с DF = 8 ближе к стандартному нормальному, чем t-распределение с DF = 2.

Помимо области плюс и минус четырех стандартных отклонений от среднего значения, остальная область под стандартным нормальным распределением, как представляется, близка к 0. Однако, оба t-распределения содержать некоторую площадь под каждой кривой за пределом четырех стандартных отклонений.

t-распределения имеют более толстые хвосты, но хвосты t-распределения Стьюдента с DF = 8 сильнее напоминают хвосты нормального распределения. По мере увеличения степеней свободы, хвосты распределения Стьюдента становятся менее толстыми.

Для часто используемых значений распределения Стьюдента составлены таблицы. Например, для каждой степени свободы (t_{0.10}), (t_{0.05}), (t_{0.025}), (t_{0.01}) и (t_{0.005}) значения будут такими, что соответственно, 0.10, 0.05, 0.025, 0.01 и 0.005 вероятности останется в правом хвосте для заданного числа степеней свободы.

Значения (t_{0.10}), (t_{0.05}), (t_{0.025}), (t_{0.01}) и (t_{0.005}) также называют односторонними критическими значениями t на значимых уровнях 0.10, 0.05, 0.025, 0.01 и 0.005, для указанного числа степеней свободы.

Например,

для DF = 30,

(t_{0.10}) = 1.310,

(t_{0.05}) = 1.697,

(t_{0.025}) = 2.042,

(t_{0.01}) = 2.457,

(t_{0.005}) = 2.750.

Приведем форму доверительных интервалов для среднего по совокупности, используя распределение Стьюдента.

Доверительные интервалы для среднего по совокупности (дисперсия совокупности неизвестна) — t-распределение.

Если мы делаем выборку из генеральной совокупности с неизвестной дисперсией и соблюдается одно из перечисленных ниже условий:

- выборка является большой, или

- выборка небольшая, но совокупность имеет нормальное распределение, или приблизительно нормально распределена,

то доверительный интервал (100 (1 — alpha)% ) для среднего совокупности ( mu ) задается формулой:

( Large dst overline X pm t_{alpha /2}{s over sqrt n} ) (Формула 6)

где число степеней свободы для ( t_{alpha /2}) равно ( n-1 ), а ( n ) — это размер выборки.

Пример 5 использует данные Примера 4, но применяет t-статистику, а не z-статистику, чтобы рассчитать доверительный интервал для среднего значения совокупности коэффициентов Шарпа.

Пример (5) расчета доверительного интервала для среднего по совокупности коэффициентов Шарпа с использованием t-статистики.

Как и в Примере 4, инвестиционный аналитик стремится вычислить 90-процентный доверительный интервал для среднего по совокупности коэффициентов Шарпа, основанных на случайной выборке из 100 взаимных фондов США.

Выборочное среднее коэффициентов Шарпа составляет 0.45, а выборочное стандартное отклонение — 0.30.

Теперь, признав, что дисперсия генеральной совокупности распределения коэффициентов Шарпа неизвестна, аналитик решает вычислить доверительный интервал, используя теоретически правильную t-статистику.

Поскольку размер выборки равен 100, DF = 99. Используя таблицу степеней свободы, мы находим, что (t_{0.05}) = 1.66.

Этот фактор надежности немного больше, чем фактор надежности (z_{0.05}) = 1.65, который был использован в Примере 4.

Доверительный интервал будет:

( begin{aligned} & overline X pm t_{0.05}{s over sqrt n } \ &= 0.45 pm 1.66{0.30 over sqrt {100}} \ &= 0.45 pm 1.66(0.03) = 0.45 pm 0.0498 end{aligned} )

Доверительный интервал охватывает значения 0.4002 до 0.4998, или 0.40 до 0.50, с двумя знаками после запятой. При округлении до двух знаков после запятой, доверительный интервал не изменился по сравнению с Примером 4.

В Таблице 3 приведены различные факторы надежности, которые мы использовали.

|

Выборка из: |

Статистика для выборки малого размера |

Статистика для выборки большого размера |

|---|---|---|

|

Нормальное распределение с известной дисперсией |

(z) |

(z) |

|

Нормальное распределение с неизвестной дисперсией |

(t) |

(t)* |

|

Ненормальное распределение с известной дисперсией |

недоступно |

(z) |

|

Ненормальное распределение с неизвестной дисперсией |

недоступно |

(t)* |

* Использование (z) также приемлемо.

Доверительные интервалы

Общий обзор

Доверительный интервал для среднего

Доверительный интервал для пропорции

Интерпретация доверительных интервалов

Общий обзор

Взяв выборку из популяции, мы получим точечную оценку интересующего нас параметра и вычислим стандартную ошибку для того, чтобы указать точность оценки.

Однако, для большинства случаев стандартная ошибка как такова не приемлема. Гораздо полезнее объединить эту меру точности с интервальной оценкой для параметра популяции.

Это можно сделать, используя знания о теоретическом распределении вероятности выборочной статистики (параметра) для того, чтобы вычислить доверительный интервал (CI – Confidence Interval, ДИ – Доверительный интервал) для параметра.

Вообще, доверительный интервал расширяет оценки в обе стороны некоторой величиной, кратной стандартной ошибке (данного параметра); два значения (доверительные границы), определяющие интервал, обычно отделяют запятой и заключают в скобки.

Доверительный интервал для среднего

Использование нормального распределения

Выборочное среднее  имеет нормальное распределение, если объем выборки большой, поэтому можно применить знания о нормальном распределении при рассмотрении выборочного среднего.

имеет нормальное распределение, если объем выборки большой, поэтому можно применить знания о нормальном распределении при рассмотрении выборочного среднего.

В частности, 95% распределения выборочных средних находится в пределах 1,96 стандартных отклонений (SD) среднего популяции.

Когда у нас есть только одна выборка, мы называем это стандартной ошибкой среднего (SEM) и вычисляем 95% доверительного интервала для среднего следующим образом:

Если повторить этот эксперимент несколько раз, то интервал будет содержать истинное среднее популяции в 95% случаев.

Обычно это доверительный интервал как, например, интервал значений, в пределах которого с доверительной вероятностью 95% находится истинное среднее популяции (генеральное среднее).

Хотя это не вполне строго (среднее в популяции есть фиксированное значение и поэтому не может иметь вероятность, отнесённую к нему) таким образом интерпретировать доверительный интервал, но концептуально это удобнее для понимания.

Использование t-распределения

Можно использовать нормальное распределение, если знать значение дисперсии в популяции. Кроме того, когда объем выборки небольшой, выборочное среднее отвечает нормальному распределению, если данные, лежащие в основе популяции, распределены нормально.

Если данные, лежащие в основе популяции, распределены ненормально и/или неизвестна генеральная дисперсия (дисперсия в популяции), выборочное среднее подчиняется t-распределению Стьюдента.

Вычисляем 95% доверительный интервал для генерального среднего в популяции следующим образом:

где  — процентная точка (процентиль) t-распределения Стьюдента с (n-1) степенями свободы, которая даёт двухстороннюю вероятность 0,05.

— процентная точка (процентиль) t-распределения Стьюдента с (n-1) степенями свободы, которая даёт двухстороннюю вероятность 0,05.

Вообще, она обеспечивает более широкий интервал, чем при использовании нормального распределения, поскольку учитывает дополнительную неопределенность, которую вводят, оценивая стандартное отклонение популяции и/или из-за небольшого объёма выборки.

Когда объём выборки большой (порядка 100 и более), разница между двумя распределениями (t-Стьюдента и нормальным) незначительна. Тем не менее всегда используют t-распределение при вычислении доверительных интервалов, даже если объем выборки большой.

Обычно указывают 95% ДИ. Можно вычислить другие доверительные интервалы, например 99% ДИ для среднего.

Вместо произведения стандартной ошибки и табличного значения t-распределения, которое соответствует двусторонней вероятности 0,05, умножают её (стандартную ошибку) на значение, которое соответствует двусторонней вероятности 0,01. Это более широкий доверительный интервал, чем в случае 95%, поскольку он отражает увеличенное доверие к тому, что интервал действительно включает среднее популяции.

Доверительный интервал для пропорции

Выборочное распределение пропорций имеет биномиальное распределение. Однако если объём выборки n разумно большой, тогда выборочное распределение пропорции приблизительно нормально со средним  .

.

Оцениваем выборочным отношением p=r/n (где r– количество индивидуумов в выборке с интересующими нас характерными особенностями), и стандартная ошибка оценивается:

95% доверительный интервал для пропорции оценивается:

Если объём выборки небольшой (обычно когда np или n(1-p) меньше 5), тогда необходимо использовать биномиальное распределение для того, чтобы вычислить точные доверительные интервалы.

Заметьте, что если p выражается в процентах, то (1-p) заменяют на (100-p).

Интерпретация доверительных интервалов

При интерпретации доверительного интервала нас интересуют следующие вопросы:

Насколько широк доверительный интервал?

Широкий доверительный интервал указывает на то, что оценка неточна; узкий указывает на точную оценку.

Ширина доверительного интервала зависит от размера стандартной ошибки, которая, в свою очередь, зависит от объёма выборки и при рассмотрении числовой переменной от изменчивости данных дают более широкие доверительные интервалы, чем исследования многочисленного набора данных немногих переменных.

Включает ли ДИ какие-либо значения, представляющие особенный интерес?

Можно проверить, ложится ли вероятное значение для параметра популяции в пределы доверительного интервала. Если да, то результаты согласуются с этим вероятным значением. Если нет, тогда маловероятно (для 95% доверительного интервала шанс почти 5%), что параметр имеет это значение.

Связанные определения:

Доверительный интервал

Доверительный предел

Коэффициент доверия

Оценка

Оценочная функция

Свободный от распределения доверительный интервал

В начало

Содержание портала

Доверительный интервал

Доверительный

интервал – это отрезок на оси значений

оцениваемой характеристики случайной

величины (например, математического

ожидания), который с заданной вероятностью

накрывает неизвестное значение

оцениваемой характеристики.

Доверительная

вероятность

– это вероятность того, что неизвестное

значение оцениваемой характеристики

окажется внутри доверительного интервала.

Точки на оси,

ограничивающие доверительный интервал,

называются доверительными

границами.

Чем шире доверительный

интервал, тем больше доверительная

вероятность.

Для того чтобы по

заданной доверительной вероятности

установить границы доверительного

интервала необходимо иметь плотность

распределения или закон распределения

статистики, применяемой для оценивания

неизвестного значения характеристики

случайной величины.

Однако известно,

что при объёме выборки большем 25

распределение любой статистики очень

близко к нормальному распределению.

Границы доверительного

интервала устанавливают так, чтобы в

его пределах оказались значения

оцениваемой характеристики, наиболее

близкие к среднему значению плотности

распределения или закона распределения,

а «хвосты», содержащие достаточно

удалённые и, как правило, маловероятные

значения, оказались вне границ. Причём

суммы вероятностей значений в каждом

из «хвостов» должны быть равными друг

другу.

Если оценка среднего

![]()

имеет нормальное или близкое к нормальному

распределение, то границы доверительного

интервала могут быть определены прямо

через величину среднеквадратической

ошибки оценки

![]() ,

,

на основании свойств нормального

распределения. Делается это следующим

образом.

Пусть вычислены

оценка среднего

![]()

и её среднеквадратическая ошибка

![]() .

.

Истинное неизвестное математическое

ожидание случайной величины будет

находиться в доверительном интервале

от

![]() –

–![]() до

до

![]() +

+![]() с доверительной вероятностью 0,682 .

с доверительной вероятностью 0,682 .

Если выбрать

доверительный интервал вдвое шире, т.е.

по двукратной

ошибке,

его границами будут значения от

![]() –2

–2![]() до

до

![]() +2

+2![]() .

.

Доверительная вероятность при таком

интервале составляет 0,955, т.е. больше,

чем при предыдущем интервале, определённом

пооднократной

ошибке.

Доверительная

вероятность в пределах трёхкратной

ошибки,

т.е. от

![]() –3

–3![]() до

до

![]() +3

+3![]() ,

,

будет 0,997 , а значит, практически все

выборочные данные, 99,7 %, попадут в

этот интервал. Это свойство нормального

распределения носит название «правило

трёх сигм».

Чем больше

доверительная вероятность, тем выше

надёжность результата. Однако при этом

увеличивается и доверительный интервал,

который желательно иметь как можно уже.

Помимо

задания доверительного интервала по

одно-, двух- и трёхкратной ошибке

существует ещё один способ задания: по

доверительной вероятности. Обычно

используются следующие значения

доверительной вероятности: 0,90 ,

0,95 и 0,99. Ширины доверительного

интервала в этом случае составляют

соответственно 1,65![]() , 1,96

, 1,96![]() и 2,58

и 2,58![]() от выборочного среднего

от выборочного среднего

![]() .

.

А вероятности ошибки: 0,10 , 0,05 и 0,01 (10 %,

5 % и 1 %).

Результатом

оценивания является:

-

либо значение

оценки неизвестной характеристики

случайной величины (например, её

математического ожидания) и

среднеквадратическая ошибка оценки

;

; -

либо две границы

доверительного интервала, накрывающего

неизвестное значение интересующей

характеристики случайной величины с

заданной (указываемой) доверительной

вероятностью.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Ширина — доверительный интервал

Cтраница 1

Ширина доверительного интервала, выраженная в единицах относительной стандартной ошибки vx результатов измерений, равна 2upvx и характеризует относительную случайную погрешность анализа, т.е. двусторонние пределы отклонения отношения xt / a от единицы.

[1]

Ширина доверительного интервала зависит от желаемой статистической надежности е, объема выборки п и от распределения случайных значений, в особенности от разброса. Длина и ширина доверительных интервалов определяется также имеющейся ( случайной) выборкой.

[3]

Ширина доверительного интервала для математического ожидания очень существенно зависит от объема выборки.

[4]

Однако ширина доверительного интервала при этом получается неприемлемо большой. Однако и в этом случае ширина доверительного интервала получается слишком большой.

[5]

Если известна ширина доверительного интервала ( ее можно определить как т0 — пгк), надо найти доверительную вероятность, подтверждающую существенность различия результатов. Если доверительная вероятность достаточно велика ( порядка 0 9), считается, что применяемый метод имеет преимущество.

[6]

С увеличением объема выборки ширина доверительного интервала уменьшается.

[7]

Однако сама по себе ширина доверительного интервала L ( / 2 — / j) еще не свидетельствует о высоком качестве оценки, если узкому доверительному интервалу соответствует невысокая доверительная вероятность. Доверительную вероятность р и доверительный интервал ( / ], / 2) всегда следует рассматривать лишь в совокупности.

[8]

Для получения более точных результатов ( уменьшения ширины доверительного интервала) в случае отсутствия отказов при проведении полного цикла всех испытаний эти испытания можно повторить, что эквивалентно удвоению объема выборки, если при этом не наступает период старения.

[9]

При этом под точностью показателя надежности понимают ширину доверительного интервала, покрывающего данный показатель, а под достоверностью — доверительную вероятность полученного результата.

[10]

Вследствие того, что L и 5 — случайные величины, ширина доверительного интервала зависит от объема выборки.

[11]

Результаты многократного химического анализа и сопутствующие им случайные погрешности принято характеризовать с помощью двух статистических критериев: ширины доверительного интервала [ Х1 хг ], внутри которого могут лежать результаты отдельных анализов, и доверительной вероятности а.

[13]

При этом следует учитывать, что в случае мелкомасштабной неоднородности обычно значителен коэффициент вариации проницаемости, величине которого пропорциональна ширина доверительного интервала. Очевидно, это обстоятельство должно существенным образом стимулировать получение дополнительной информа ции о строении призабойной зоны скважин.

[14]

Это означает, что интервал ( 9; в) накрывает истинное значение параметра 9 с вероятностью не менее у; 9 — 9 2е — ширина доверительного интервала, определяется точность оценки; у-доверительная вероятность ( уровень доверия, коэффициент доверия), определяет достоверность.

[15]

Страницы:

1

2

3

4

Взяв выборку из популяции, мы получим точечную оценку интересующего нас параметра и вычислим стандартную ошибку для того, чтобы указать точность оценки.

Однако, для большинства случаев стандартная ошибка как такова не приемлема. Гораздо полезнее объединить эту меру точности с интервальной оценкой для параметра популяции.

Это можно сделать, используя знания о теоретическом распределении вероятности выборочной статистики (параметра) для того, чтобы вычислить доверительный интервал (CI – Confidence Interval, ДИ – Доверительный интервал) для параметра.

Вообще, доверительный интервал расширяет оценки в обе стороны некоторой величиной, кратной стандартной ошибке (данного параметра); два значения (доверительные границы), определяющие интервал, обычно отделяют запятой и заключают в скобки.

In statistics, a confidence interval (CI) is a type of interval estimate of a population parameter. It is an observed interval (i.e., it is calculated from the observations), in principle different from sample to sample, that frequently includes the value of an unobservable parameter of interest if the experiment is repeated. How frequently the observed interval contains the parameter is determined by the confidence level or confidence coefficient. More specifically, the meaning of the term «confidence level» is that, if CI are constructed across many separate data analyses of replicated (and possibly different) experiments, the proportion of such intervals that contain the true value of the parameter will match the given confidence level. Whereas two-sided confidence limits form a confidence interval, their one-sided counterparts are referred to as lower/upper confidence bounds (or limits).

Источник

Доверительный интервал показывает, в каком диапазоне расположатся результаты выборочных наблюдений (опросов). Если мы проведем 100 одинаковых опросов в одинаковых выборках из единой генеральной совокупности (например, 100 выборок по 1000 человек в каждой в городе с населением 5 миллионов человек), то при 95%-й доверительной вероятности, 95 из 100 результатов попадут в пределы доверительного интервала (например, от 28% до 32% при истинном значении 30%). Например, истинное количество курящих жителей города составляет 30%. Если мы 100 раз подряд выберем по 1000 человек и в этих выборках зададим вопрос «курите ли Вы?», в 95 из этих 100 выборок при 2%-м доверительном интервале значение составит от 28% до 32%.

Формулы для построения доверительных интервалов с практическими примерами можно найти, например, здесь.

Интерпретация доверительных интервалов

При интерпретации доверительного интервала нас интересуют следующие вопросы:

Насколько широк доверительный интервал?

Широкий доверительный интервал указывает на то, что оценка неточна; узкий указывает на точную оценку.

Ширина доверительного интервала зависит от размера стандартной ошибки, которая, в свою очередь, зависит от объёма выборки и при рассмотрении числовой переменной от изменчивости данных дают более широкие доверительные интервалы, чем исследования многочисленного набора данных немногих переменных.

Включает ли ДИ какие-либо значения, представляющие особенный интерес?

Можно проверить, ложится ли вероятное значение для параметра популяции в пределы доверительного интервала. Если да, то результаты согласуются с этим вероятным значением. Если нет, тогда маловероятно (для 95% доверительного интервала шанс почти 5%), что параметр имеет это значение. (Источник)