Имеются данные о деятельности

крупнейших компаний США в 1996

г. (табл. 1).

Таблица 1

|

п/n |

Чистый |

Оборот капитала, млрд. долл. США |

Использованный |

Численность служащих, тыс. чел. |

Рыночная капитализация компании, млрд. долл. США |

|

Y |

X1 |

X2 |

X3 |

X4 |

|

|

1 |

0,9 |

31,3 |

18,9 |

43,0 |

40,9 |

|

2 |

1,7 |

13,4 |

13,7 |

64,7 |

40,5 |

…………………………………………………………………..

|

25 |

0,7 |

15,5 |

5,8 |

80,8 |

27,2 |

Задание

1.

Рассчитайте

матрицу парных коэффициентов корреляции; оцените статистическую значимость коэффициентов

корреляции.

2.

Рассчитайте

параметры линейного уравнения множественной регрессии с полным перечнем

факторов.

3.

Оцените

статистическую значимость параметров регрессионной модели с помощью t-критерия; нулевую гипотезу о

значимости уравнения проверьте с помощью F-критерия; оцените качество

уравнения регрессии с помощью

коэффициента детерминации ![]() .

.

4.

Дайте

сравнительную оценку силы связи факторов с результатом с помощью коэффициентов

эластичности, ![]() и

и ![]() коэффициентов.

коэффициентов.

5.

Оцените

точность уравнения через среднюю относительную ошибку аппроксимации.

6.

Отберите

информативные факторы в модель по t-критерию для коэффициентов

регрессии. Постройте модель только с

информативными факторами и оцените ее параметры.

7.

Рассчитайте

прогнозное значение результата, если прогнозные значения факторов составляют

80% от их максимальных значений.

8.

Рассчитайте

ошибки и доверительный интервал прогноза для уровня значимости 5 или 10% (а =

0,05; а = 0,10).

1.Использование

инструмента Корреляция (Анализ

данных в EXCEL).

Для проведения корреляционного анализа выполните

следующие действия:

·

Данные для корреляционного анализа должны

располагаться в смежных диапазонах ячеек.

·

Выберите команду СервисÞАнализ данных.

·

В диалоговом окне Анализ данных выберите

инструмент Корреляция, а затем

щелкните на кнопке ОК.

·

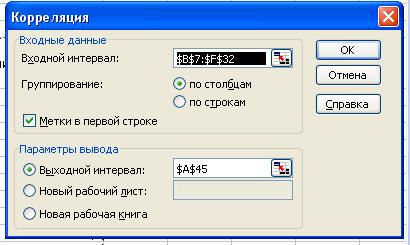

В диалоговом окне Корреляця в поле Входной интервал необходимо ввести диапазон ячеек,

содержащих исходные данные (выбираем $B$7:$F$32). Если выделены и заголовки

столбцов, то установить флажок Метки в первой строке.

·

Выберите параметры вывода.

·

ОК.

Рис.1 Диалоговое окно Корреляция

Таблица 1.

Результат корреляционного анализа.

|

Чистый доход, Y |

Оборот капитала, X1 |

Использо-ванный капитал, X2 |

Числен-ность служа-щих, X3 |

Рыночная капитализация компании, X4 |

|

|

Чистый до-ход, Y |

1 |

||||

|

Оборот капитала, X1 |

0,848 |

1 |

|||

|

Использованный капитал, X2 |

0,763 |

0,898 |

1 |

||

|

Численность служащих, X3 |

0,830 |

0,912 |

0,713 |

1 |

|

|

Рыночная капитализация компании, |

0,269 |

0,249 |

0,348 |

0,115 |

1 |

Анализ матрицы

коэффициентов парной корреляции показывает, что зависимая переменная У имеет

тесную связь с Х1 (ryx1=0,848), с Х2 (ryx2=0.763), X3 (ryx3=0.830). Однако факторы X3 и X1 тесно связаны между собой (rx1x3=0.912), что

свидетельствует о наличие мультиколлинеарности.

ryxi>rxixk r yx1>r x1x3

r yx1>r x1x2

ryxk>rxixk 0,848>0,912 не верно 0,848>0,898 не верно

rxixk<0,8 r yx3> r x1x3

r yx2>r x1x2

0,830>0,912 не верно 0,763>0,898 не верно

r x1x3<0,8 r x1x2 <0,8

0,912<0,8 не верно 0,898<0,8 не верно

Если приведенные неравенства (или хотя бы одно из них) не

выполняются, то в модель включают тот фактор, который наиболее тесно связан с

У.

Оценим

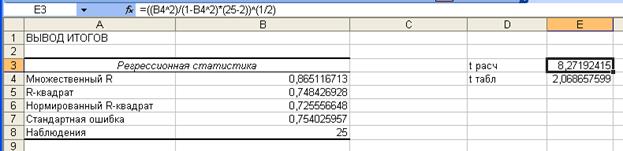

значимость коэффициента корреляции. Для этого рассчитаем значение t-статистики по формуле

t расч = (r2/(1-r2)(n-2))/^(1/2)

Рис.2 Фрагмент рабочего листа Excel

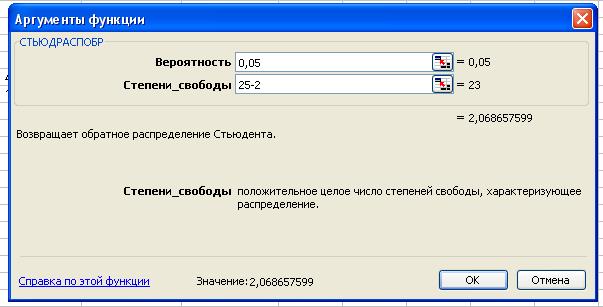

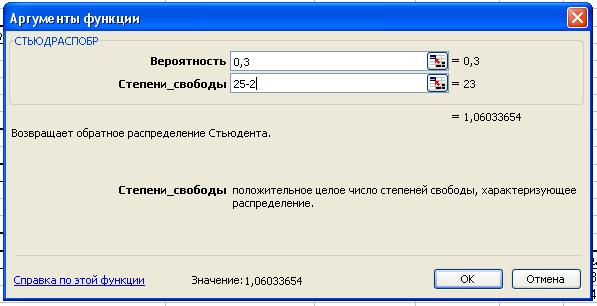

Табличное значение критерия Стьюдента можно найти с

помощью функции СТЬЮДРАСПОБР: t табл(уровень

значимости равен 0,05; число степеней свободы k=25-2) = 2,068.

Рис.3 Фрагмент рабочего листа Excel

Сравнивая числовые значения критериев, видно, что

t расч> t табл , т.е. полученное значение коэффициента

корреляции значимо.

2.

Для проведения регрессионного анализа выполните

следующие действия:

·

Выберите команду СервисÞАнализ данных.

·

В диалоговом окне Анализ данных выберите

инструмент Регрессия, а затем

щелкните на кнопке ОК

·

В диалоговом окне Регрессия в поле Входной интервал Y введите адрес

одного диапазона ячеек, который

представляет зависимую переменную ($B$7:$B$32). В поле Входной

интервал Х введите адреса одного или нескольких диапазонов, которые

содержат значения независимых переменных ($C$7:$F$32) (Рисунок 1.).

·

Если выделены и заголовки столбцов, то установить

флажок Метки

в первой строке.

·

Выберите параметры вывода. В данном примере Новая

рабочая книга

·

В поле Остатки поставьте необходимые

флажки.

·

ОК.

Рисунок

4. Диалоговое окно Регрессия подготовлено

к выполнению анализа данных.

Результат регрессионного анализа содержится в таблицах 1

–3. Рассмотрим содержание этих таблиц.

|

Регрессионная |

|

|

Множественный |

0,869743924 |

|

R-квадрат |

0,756454493 |

|

Нормированный |

0,707745392 |

|

Стандартная |

0,77810933 |

|

Наблюдения |

25 |

|

Дисперсионный |

|||||

|

df |

SS |

MS |

F |

Значимость F |

|

|

Регрессия |

4 |

37,6109174 |

9,402729351 |

15,53004412 |

6,2879E-06 |

|

Остаток |

20 |

12,1090826 |

0,60545413 |

||

|

Итого |

24 |

49,72 |

|

Коэффициенты |

Стандартная |

t-статистика |

|

|

Y-пересечение |

-0,362521945 |

1,191933731 |

-0,304146057 |

|

Оборот |

0,003502997 |

0,019577778 |

0,178927183 |

|

Использо-ванный |

0,017414898 |

0,021687383 |

0,802996741 |

|

Числен-ность |

0,005335038 |

0,003215755 |

1,659031404 |

|

Рыночная |

0,02862124 |

0,036582896 |

0,782366704 |

|

ВЫВОД |

||

|

Наблюдение |

Предсказанное |

Остатки |

|

1 |

1,476278764 |

-0,576278764 |

|

2 |

1,427339482 |

0,272660518 |

|

3 |

1,216824293 |

-0,516824293 |

|

4 |

1,125836172 |

0,574163828 |

|

5 |

1,720269033 |

0,879730967 |

|

6 |

1,064856936 |

0,235143064 |

|

7 |

4,752057832 |

-0,652057832 |

|

8 |

1,560162019 |

0,039837981 |

|

9 |

6,285770796 |

0,614229204 |

|

10 |

0,701068329 |

-0,301068329 |

|

11 |

0,953926401 |

0,346073599 |

|

12 |

1,291100351 |

0,608899649 |

|

13 |

0,993876693 |

0,906123307 |

|

14 |

1,969626222 |

-0,569626222 |

|

15 |

1,414341773 |

-1,014341773 |

|

16 |

0,814491677 |

-0,014491677 |

|

17 |

1,588975843 |

0,211024157 |

|

18 |

1,166154601 |

-0,266154601 |

|

19 |

1,43458937 |

-0,33458937 |

|

20 |

1,044173477 |

0,855826523 |

|

21 |

1,274936197 |

-2,174936197 |

|

22 |

1,04746402 |

0,25253598 |

|

23 |

1,066479099 |

0,933520901 |

|

24 |

0,607050917 |

-0,007050917 |

|

25 |

1,002349703 |

-0,302349703 |

Уравнение

регрессии можно записать в следующем

виде:

y = -0,362 + 0,003х1 + 0.017x2 +0.005х3

+ 0,028х4

3. Оценим статистическую значимость

параметров регрессионной модели с помощью t-критерия:

Значимость

коэффициентов уравнения регрессии оценим с использованием t-критерия Стьюдента.

ta0 = -0,304

ta1 = 0,1789

ta2 = 0,8029

ta3 = 1,659

ta4 = 0,7823

Расчетные значения

t-критерия Стьюдента для коэффициентов уравнения регрессии приведены в

четвертом столбце таблицы 7 протокола EXCEL.

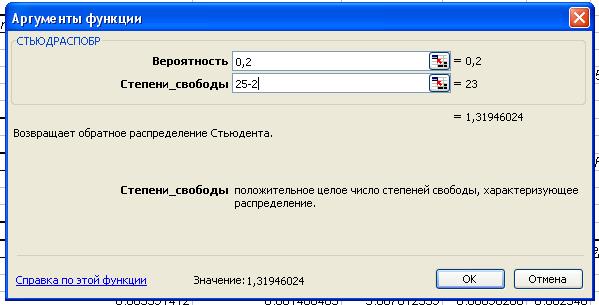

Табличное значение t-критерия Стьюдента можно найти с помощью функции СТЬЮДРАСПОБР

Табличное значение

t-критерия при 5% уровне значимости и степенях свободы (25-4-1=20) составляет 2.08

При α=0,2

табличное значение t-критерия составляет 1,32.

При α=0,3 табличное

значение t-критерия составляет 1,06.

Значим только Х3.

Рис.5

Рис.6

Проверим нулевую гипотезу о значимости

уравнения проверим с помощью F-критерия:

Значение

F-критерия Фишера можно найти в таблице 6

протокола EXCEL.

Табличное значение

F-критерия при доверительной вероятности 0,95 при ![]() = k =4 и

= k =4 и ![]() =n – k -1= 25 – 4 — 1=20 составляет 2.86. Табличное значение

=n – k -1= 25 – 4 — 1=20 составляет 2.86. Табличное значение

F-критерия можно найти с помощью функции FРАСПОБР

Поскольку F![]() =

=

15,53004412>F![]() , уравнение регрессии следует признать адекватным.

, уравнение регрессии следует признать адекватным.

Оценим качество уравнения регрессии с помощью коэффициента детерминации

![]()

Значение коэффициентов детерминации и множественной

корреляции можно найти в таблице Регрессионная

статистика.

Коэффициент детерминации:

=

=

0,756454493

Он показывает долю

вариации результативного признака под воздействием изучаемых факторов.

Следовательно, около 75% вариации зависимой переменной учтено в модели и обусловлено

влиянием включенных факторов.

Чем ближе R2 к 1, тем выше качество

модели.

Коэффициент множественной корреляции R:

![]() = 0,869743924.

= 0,869743924.

Он показывает тесноту

связи (связь тесная) зависимой переменной Y с включенными в модель

объясняющими факторами.

4.

Дайте сравнительную оценку силы связи факторов с

результатом с помощью коэффициентов эластичности, ![]() и

и ![]() коэффициентов.

коэффициентов.

Проанализируем влияние факторов на зависимую

переменную по модели.

Учитывая, что

коэффициент регрессии невозможно использовать для непосредственной оценки

влияния факторов на зависимую переменную из-за различия единиц измерения,

используем коэффициент эластичности

(Э):

![]()

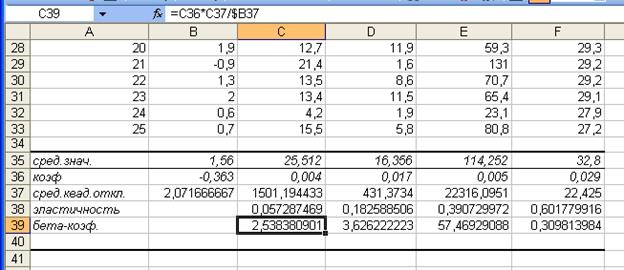

Рис.7 Лист Excel

![]() 0.004´25.512/1.56=0.057

0.004´25.512/1.56=0.057

![]() 0,017´16.356/1.56=0.183

0,017´16.356/1.56=0.183

![]() 0.005´114.252/1.56=0,391

0.005´114.252/1.56=0,391

![]() 0.029´32.8/1.56=0,602

0.029´32.8/1.56=0,602

Коэффициент

эластичности показывает, на сколько процентов изменяется зависимая переменная

при изменении фактора на один процент. Видим, что при изменении фактора рыночная

капитализация на 1 процент чистый доход

измениться на 60,2%.

Рассчитаем

бета-коэффициенты:

![]()

Рис.8 Расчет в Excel β

![]() 2,538

2,538

![]() 3,626

3,626

![]() 57,469

57,469

![]() 0,310

0,310

При неизменном уровне

остальных признаков увеличение оборотов капитала на величину

среднеквадратического отклонения увеличим чистый доход на на 2,538 ее

среднеквадратического отклонения.

При неизменном уровне остальных

признаков увеличение использ. капитала на величину среднеквадратического

отклонения увеличим чистый доход на 3,626 ее среднеквадратического отклонения.

При неизменном уровне

остальных признаков увеличение числен служащих на величину среднеквадратического

отклонения увеличим чистый доход на на 57,469 ее среднеквадратического

отклонения.

При неизменном уровне

остальных признаков увеличение рыночной капитализации компании на величину

среднеквадратического отклонения увеличим чистый доход на 0,310 ее среднеквадратического

отклонения.

Вычислим ![]() -коэффициенты:

-коэффициенты:

Доля влияния

оборотного капитала в суммарном

влиянии всех факторов составляет

2,846%, а доля влияния использ капитала -3,659%, числ служащих -63,024%, рыночн

капитализация компании – 0,11%.

5. Оцените точность уравнения через

среднюю относительную ошибку аппроксимации.

Определим среднюю относительную ошибку:

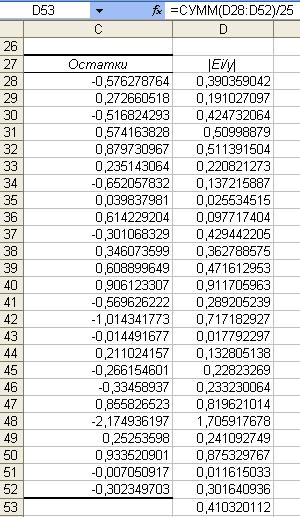

|

|Ei/y| |

|

0,390359042 |

|

0,191027097 |

|

0,424732064 |

|

0,50998879 |

|

0,511391504 |

|

0,220821273 |

|

0,137215887 |

|

0,025534515 |

|

0,097717404 |

|

0,429442205 |

|

0,362788575 |

|

0,471612953 |

|

0,911705963 |

|

0,289205239 |

|

0,717182927 |

|

0,017792297 |

|

0,132805138 |

|

0,22823269 |

|

0,233230064 |

|

0,819621014 |

|

1,705917678 |

|

0,241092749 |

|

0,875329767 |

|

0,011615033 |

|

0,301640936 |

|

0,410320112 |

Рис.9 Рабочий лист Excel

Рис.10 Расчет в Excel

Еотн =1/n*∑|

yi – ŷi / yi |*100% = 1/n∑ | εi

/ yi |*100% = 41%

Ошибка

аппроксимации меньше 7% свидетельствует о хорошем качестве модели.

В среднем расчетные значения у для линейной модели отличаются

от фактических значений на 41%

6. Отберите информативные факторы в

модель по t-критерию для коэффициентов

регрессии. Постройте модель только с

информативными факторами и оцените ее параметры.

В модель отбираем X3

Рис.11 Диалоговое окно Регрессия

|

Регрессионная |

|||

|

Множественный |

0,82956794 |

||

|

R-квадрат |

0,688182968 |

||

|

Нормированный |

0,674625705 |

||

|

Стандартная |

0,821015883 |

||

|

Наблюдения |

25 |

||

|

Дисперсионный |

|||

|

df |

SS |

MS |

|

|

Регрессия |

1 |

34,21645715 |

34,21645715 |

|

Остаток |

23 |

15,50354285 |

0,674067081 |

|

Итого |

24 |

49,72 |

|

|

Коэффициенты |

Стандартная |

t-статистика |

|

|

Y-пересечение |

0,646798516 |

0,208305812 |

3,105043066 |

|

X3 |

0,007992871 |

0,001121855 |

7,124689806 |

|

ВЫВОД |

|||

|

Наблюдение |

Предсказанное Y |

Остатки |

|

|

1 |

0,990491964 |

-0,090491964 |

|

|

2 |

1,163937262 |

0,536062738 |

|

|

3 |

0,838627417 |

-0,138627417 |

|

|

4 |

1,048040634 |

0,651959366 |

|

|

5 |

1,49404283 |

1,10595717 |

|

|

6 |

1,418909843 |

-0,118909843 |

|

|

7 |

3,420324711 |

0,679675289 |

|

|

8 |

1,330988264 |

0,269011736 |

|

|

9 |

6,601487321 |

0,298512679 |

|

|

10 |

0,679569287 |

-0,279569287 |

|

|

11 |

0,861007456 |

0,438992544 |

|

|

12 |

0,988094103 |

0,911905897 |

|

|

13 |

1,140757937 |

0,759242063 |

|

|

14 |

2,341287143 |

-0,941287143 |

|

|

15 |

1,486049959 |

-1,086049959 |

|

|

16 |

0,914559691 |

-0,114559691 |

|

|

17 |

1,781786181 |

0,018213819 |

|

|

18 |

1,414114121 |

-0,514114121 |

|

|

19 |

1,765800439 |

-0,665800439 |

|

|

20 |

1,120775759 |

0,779224241 |

|

|

21 |

1,693864601 |

-2,593864601 |

|

|

22 |

1,211894487 |

0,088105513 |

|

|

23 |

1,169532272 |

0,830467728 |

|

|

24 |

0,831433834 |

-0,231433834 |

|

|

25 |

1,292622483 |

-0,592622483 |

7. Рассчитайте прогнозное значение

результата, если прогнозные значения факторов составляют 80% от их максимальных

значений.

x3=596

Y= y=0,6467+0,0079*596= 5,3551

8. Рассчитайте ошибки и доверительный

интервал прогноза для уровня значимости 5 или 10% (а = 0,05; а = 0,10).

Доверительный интервал

прогноза будет иметь следующие границы:

Верхняя граница прогноза: Yпр+U(1)

Нижняя граница прогноза Yпр— U(1)

![]()

Se= 0,754

![]()

![]()

Рис.12 Лист Excel

![]()

нижняя граница 5,719-1,126=4,594

верхняя граница 5,719+1,126=6,845

Эконометрика

Вариант 1

Задание 1. Модель парной линейной регрессии.

Имеются данные о размере среднемесячных доходов в разных группах семей

|

Номер группы |

Среднедушевой денежный доход в месяц, руб., X |

Доля оплаты труда в структуре доходов семьи, %, Y |

|

1 |

79,8 |

64,2 |

|

2 |

152,1 |

66,1 |

|

3 |

199,3 |

69,0 |

|

4 |

240,8 |

70,6 |

|

5 |

282,4 |

72,4 |

|

6 |

301,8 |

74,3 |

|

7 |

385,3 |

76,0 |

|

8 |

457,8 |

77,1 |

|

9 |

577,4 |

78,4 |

Задания:

1. Рассчитать линейный коэффициент парной корреляции, оценить его статистическую значимость и построить для него доверительный интервал с уровнем значимости a =0,05. Сделать выводы

2. Построить линейное уравнение парной регрессии Y на X и оценить статистическую значимость параметров регрессии. Сделать рисунок.

3. Оценить качество уравнения регрессии при помощи коэффициента детерминации. Сделать выводы. Проверить качество уравнения регрессии при помощи F-критерия Фишера.

4. Выполнить прогноз доли оплаты труда структуре доходов семьи Y при прогнозном значении среднедушевого денежного дохода X, составляющем 111% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал для уровня значимости a =0,05. Сделать выводы.

Решение: Построим поле корреляции зависимости доли оплаты труда в структуре доходов семьи от среднедушевого денежного дохода в месяц.

Точки на построенном графике размещаются вблизи кривой, напоминающей по форме Прямую, поэтому можно предположить, что между указанными величинами существует Линейная зависимость вида ![]() .

.

Для расчета линейного коэффициента парной корреляции и параметров линейной регрессии составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

X×Y |

X2 |

Y2 |

|

1 |

79,8 |

64,2 |

5123,16 |

6368,04 |

4121,64 |

|

2 |

152,1 |

66,1 |

10053,81 |

23134,41 |

4369,21 |

|

3 |

199,3 |

69,0 |

13751,70 |

39720,49 |

4761,00 |

|

4 |

240,8 |

70,6 |

17000,48 |

57984,64 |

4984,36 |

|

5 |

282,4 |

72,4 |

20445,76 |

79749,76 |

5241,76 |

|

6 |

301,8 |

74,3 |

22423,74 |

91083,24 |

5520,49 |

|

7 |

385,3 |

76,0 |

29282,80 |

148456,09 |

5776,00 |

|

8 |

457,8 |

77,1 |

35296,38 |

209580,84 |

5944,41 |

|

9 |

577,4 |

78,4 |

45268,16 |

333390,76 |

6146,56 |

|

S |

2676,7 |

648,1 |

198645,99 |

989468,27 |

46865,43 |

|

Среднее |

297,41 |

72,01 |

22071,78 |

109940,92 |

5207,27 |

Вычислим коэффициент корреляции. Используем следующую формулу:

![]() = 0,9568.

= 0,9568.

Можно сказать, что между рассматриваемыми признаками существует Прямая тесная Корреляционная связь.

Среднюю ошибку коэффициента корреляции определим по формуле:

![]() = 0,032.

= 0,032.

Найдем табличное значение TТабл по таблице распределения Стьюдента для

a = 0,05 и числе степеней свободы K = N – M – 1 = 9 – 1 – 1 = 7.

TТабл(0,05; 7) = 2,36.

Запишем доверительный интервал для коэффициента корреляции.

![]()

![]()

Доверительный интервал не включает число 0, поэтому при заданном уровне значимости коэффициент корреляции является статистически значимым.

Вычислим параметры уравнения регрессии.

![]() = 0,03.

= 0,03.

![]() = 72,01 – 0,03×297,41 = 63,09.

= 72,01 – 0,03×297,41 = 63,09.

Получим следующее уравнение: ![]() .

.

Для проверки статистической значимости (существенности) линейного коэффициента парной корреляции рассчитаем T-критерий Стьюдента по формуле:

= 23,04.

= 23,04.

Фактическое значение по абсолютной величине больше табличного, что свидетельствует о значимости линейного коэффициента корреляции и существенности связи между рассматриваемыми признаками.

Проверим значимость оценок теоретических коэффициентов регрессии с помощью t-статистики Стьюдента и сделаем соответствующие выводы о значимости этих оценок.

Для определения статистической значимости коэффициентов A и B найдем T-статистики Стьюдента:

Рассчитаем по полученному уравнению теоретические значения![]() . Составим вспомогательную таблицу.

. Составим вспомогательную таблицу.

|

№ п/п |

X |

Y |

|

|

|

|

1 |

79,8 |

64,2 |

65,48 |

1,6384 |

47354,1 |

|

2 |

152,1 |

66,1 |

67,65 |

2,4025 |

21115,0 |

|

3 |

199,3 |

69,0 |

69,07 |

0,0049 |

9625,6 |

|

4 |

240,8 |

70,6 |

70,31 |

0,0841 |

3204,7 |

|

5 |

282,4 |

72,4 |

71,56 |

0,7056 |

225,3 |

|

6 |

301,8 |

74,3 |

72,14 |

4,6656 |

19,3 |

|

7 |

385,3 |

76,0 |

74,65 |

1,8225 |

7724,7 |

|

8 |

457,8 |

77,1 |

76,82 |

0,0784 |

25725,0 |

|

9 |

577,4 |

78,4 |

80,41 |

4,0401 |

78394,4 |

|

S |

2676,7 |

648,1 |

648,09 |

15,4421 |

193388,1 |

Вычислим стандартные ошибки коэффициентов уравнения.

= 1,2.

= 1,2.

= 0,003.

= 0,003.

Вычислим T-статистики.

![]()

![]()

Сравнение расчетных и табличных величин критерия Стьюдента показывает, что ![]() и

и ![]() , т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

, т. е. оценки A и B теоретических коэффициентов регрессии статистически значимы.

Сделаем рисунок.

Рассчитаем коэффициент детерминации: ![]() = 0,95682= 0,915 = 91,5%.

= 0,95682= 0,915 = 91,5%.

Таким образом, вариация результата Y на 91,5% объясняется вариацией фактора X.

Оценку значимости уравнения регрессии проведем с помощью F-критерия Фишера:

= 75,81.

= 75,81.

Найдем табличное значение Fтабл по таблице критических точек Фишера для

a = 0,05; K1 = M = 1 (число факторов), K2 = N – M – 1 = 9 – 1 – 1 = 7.

Fтабл(0,05; 1; 7) = 5,59.

Поскольку F > FТабл, уравнение регрессии с вероятностью 0,95 в целом Является статистически значимым.

Выполним прогноз доли оплаты труда структуре доходов семьи y при прогнозном значении среднедушевого денежного дохода x, составляющем 111% от среднего уровня.

XP = 297,41 × 1,11 = 330,1.

Вычислим прогнозное значение Yp с помощью уравнения регрессии.

![]() » 73%.

» 73%.

Доверительный интервал прогноза имеет вид

(УP – Tкр×My, УP + Tкр×My),

Где  , M = 2 – число параметров уравнения.

, M = 2 – число параметров уравнения.

= 1,695 » 1,7.

= 1,695 » 1,7.

Запишем доверительный интервал прогноза:

![]() Þ

Þ ![]()

Данный прогноз является надежным, поскольку доверительный интервал не включает число 0, точность прогноза составляет 4.

Задание 2. Модель парной нелинейной регрессии.

По территориям Центрального района известны данные за 1995 г.

|

Район |

Прожиточный минимум в среднем на одного пенсионера в месяц, тыс. руб., X |

Средний размер назначенных ежемесячных пенсий, тыс. руб., Y |

|

Брянская обл. |

178 |

240 |

|

Владимирская обл. |

202 |

226 |

|

Ивановская обл. |

197 |

221 |

|

Калужская обл. |

201 |

226 |

|

Костромская обл. |

189 |

220 |

|

Орловская обл. |

166 |

232 |

|

Рязанская обл. |

199 |

215 |

|

Смоленская обл. |

180 |

220 |

|

Тверская обл. |

181 |

222 |

|

Тульская обл. |

186 |

231 |

|

Ярославская обл. |

250 |

229 |

Задания:

1. Построить поле корреляции и сформулируйте гипотезу о форме связи. Рассчитать параметры уравнений полулогарифмической (![]() ) и степенной (

) и степенной (![]() ) парной регрессии. Сделать рисунки.

) парной регрессии. Сделать рисунки.

2. Дать с помощью среднего коэффициента эластичности сравнительную оценку силы связи фактора с результатом для каждой модели. Сделать выводы. Оценить качество уравнений регрессии с помощью средней ошибки аппроксимации и коэффициента детерминации. Сделать выводы.

3. По значениям рассчитанных характеристик выбрать лучшее уравнение регрессии. Дать экономический смысл коэффициентов выбранного уравнения регрессии

4. Рассчитать прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости a =0,05. Сделать выводы.

Решение: Решение: Для предварительного определения вида связи между указанными признаками построим поле корреляции. Для этого построим в системе координат точки, у которых первая координата X, а вторая – Y.

Получим следующий рисунок.

По внешнему виду диаграммы рассеяния трудно предположить, какая зависимость существует между указанными показателями.

Построение полулогарифмической модели регрессии.

Уравнение логарифмической кривой: ![]() .

.

Обозначим: ![]()

Получим линейное уравнение регрессии:

Y = A + B×X.

Произведем линеаризацию модели путем замены ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Xy |

X2 |

Y2 |

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

1243,63 |

26,85 |

57600 |

226,40 |

206,314 |

184,904 |

6,006 |

|

2 |

202 |

226 |

5,3083 |

1199,67 |

28,18 |

51076 |

225,17 |

0,132 |

0,694 |

0,370 |

|

3 |

197 |

221 |

5,2832 |

1167,59 |

27,91 |

48841 |

225,41 |

21,496 |

19,464 |

1,957 |

|

4 |

201 |

226 |

5,3033 |

1198,55 |

28,13 |

51076 |

225,22 |

0,132 |

0,615 |

0,348 |

|

5 |

189 |

220 |

5,2417 |

1153,18 |

27,48 |

48400 |

225,82 |

31,769 |

33,833 |

2,576 |

|

6 |

166 |

232 |

5,1120 |

1185,98 |

26,13 |

53824 |

227,08 |

40,496 |

24,172 |

2,165 |

|

7 |

199 |

215 |

5,2933 |

1138,06 |

28,02 |

46225 |

225,31 |

113,132 |

106,362 |

4,577 |

|

8 |

180 |

220 |

5,1930 |

1142,45 |

26,97 |

48400 |

226,29 |

31,769 |

39,601 |

2,781 |

|

9 |

181 |

222 |

5,1985 |

1154,07 |

27,02 |

49284 |

226,24 |

13,223 |

17,968 |

1,874 |

|

10 |

186 |

231 |

5,2257 |

1207,15 |

27,31 |

53361 |

225,97 |

28,769 |

25,273 |

2,225 |

|

11 |

250 |

229 |

5,5215 |

1264,41 |

30,49 |

52441 |

223,09 |

11,314 |

34,980 |

2,651 |

|

Итого |

2129 |

2482 |

57,862 |

13054,74 |

304,48 |

560528 |

2482,00 |

498,545 |

487,867 |

27,530 |

|

Среднее |

193,5 |

225,6 |

5,260 |

1186,79 |

27,68 |

50957,091 |

225,636 |

45,322 |

44,352 |

2,503 |

![]() = -9,76.

= -9,76.

![]() = 225,6 – (-9,76)×5,26 = 276,99.

= 225,6 – (-9,76)×5,26 = 276,99.

Уравнение модели имеет вид: ![]()

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,14642= 0,021 = 2,1%.

= 0,14642= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Рассчитаем средний коэффициент эластичности по формуле:

![]() = -0,04%.

= -0,04%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,04%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Построение степенной модели парной регрессии.

Уравнение степенной модели имеет вид: ![]() .

.

Для построения этой модели необходимо произвести линеаризацию переменных. Для этого произведем логарифмирование обеих частей уравнения:

![]() .

.

Произведем линеаризацию модели путем замены ![]() и

и ![]() . В результате получим линейное уравнение

. В результате получим линейное уравнение ![]() .

.

Рассчитаем его параметры, используя данные таблицы.

|

№ п/п |

X |

Y |

X = ln(X) |

Y = ln(Y) |

XY |

X2 |

Y2 |

|

|

|

|

Ai |

|

1 |

178 |

240 |

5,1818 |

5,4806 |

28,3995 |

26,851 |

30,037 |

226,3 |

206,3 |

188,391 |

241,661 |

6,07 |

|

2 |

202 |

226 |

5,3083 |

5,4205 |

28,7737 |

28,178 |

29,382 |

225,1 |

0,132 |

0,835 |

71,479 |

0,406 |

|

3 |

197 |

221 |

5,2832 |

5,3982 |

28,5196 |

27,912 |

29,140 |

225,3 |

21,496 |

18,671 |

11,934 |

1,918 |

|

4 |

201 |

226 |

5,3033 |

5,4205 |

28,7467 |

28,125 |

29,382 |

225,1 |

0,132 |

0,753 |

55,570 |

0,385 |

|

5 |

189 |

220 |

5,2417 |

5,3936 |

28,2720 |

27,476 |

29,091 |

225,7 |

31,769 |

32,607 |

20,661 |

2,530 |

|

6 |

166 |

232 |

5,1120 |

5,4467 |

27,8437 |

26,132 |

29,667 |

226,9 |

40,496 |

25,675 |

758,752 |

2,233 |

|

7 |

199 |

215 |

5,2933 |

5,3706 |

28,4284 |

28,019 |

28,844 |

225,2 |

113,132 |

104,576 |

29,752 |

4,540 |

|

8 |

180 |

220 |

5,1930 |

5,3936 |

28,0089 |

26,967 |

29,091 |

226,2 |

31,769 |

38,059 |

183,479 |

2,728 |

|

9 |

181 |

222 |

5,1985 |

5,4027 |

28,0858 |

27,024 |

29,189 |

226,1 |

13,223 |

16,950 |

157,388 |

1,821 |

|

10 |

186 |

231 |

5,2257 |

5,4424 |

28,4407 |

27,308 |

29,620 |

225,9 |

28,769 |

26,413 |

56,934 |

2,275 |

|

11 |

250 |

229 |

5,5215 |

5,4337 |

30,0021 |

30,487 |

29,525 |

223,1 |

11,314 |

34,846 |

3187,116 |

2,646 |

|

Итого |

2129 |

2482 |

57,862 |

59,603 |

313,521 |

304,479 |

322,969 |

2480,927 |

498,545 |

487,777 |

4774,727 |

27,548 |

|

Среднее |

193,5 |

225,6 |

5,260 |

5,418 |

28,502 |

27,680 |

29,361 |

225,539 |

45,322 |

44,343 |

434,066 |

2,504 |

С учетом введенных обозначений уравнение примет вид: Y = A + BX – линейное уравнение регрессии. Рассчитаем его параметры, используя данные таблицы.

![]() = -0,042.

= -0,042.

![]() = 5,418 – 0,959×5,26 = 5,637.

= 5,418 – 0,959×5,26 = 5,637.

Перейдем к исходным переменным X и Y, выполнив потенцирование данного уравнения.

A = eA = e5,637 = 280,76

Получим уравнение степенной модели регрессии: ![]() .

.

Определим индекс корреляции

Используя данные таблицы, получим:

.

.

Рассчитаем коэффициент детерминации: ![]() = 0,1472= 0,021 = 2,1%.

= 0,1472= 0,021 = 2,1%.

Вариация результата Y всего на 2,1% объясняется вариацией фактора X.

Сделаем рисунок.

Для степенной модели средний коэффициент эластичности равен коэффициенту B.

![]() = -0,042%.

= -0,042%.

Коэффициент эластичности ![]() показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

показывает, что при среднем росте признака X на 1% признак Y снижается на 0,042%.

Вычислим среднюю ошибку аппроксимации. Используя данные расчетной таблицы, получаем:

![]() = 2,5%.

= 2,5%.

Сводная таблица вычислений

|

Параметры |

Модель |

|

|

Полулогарифмическая |

Степенная |

|

|

Уравнение связи |

|

|

|

Индекс корреляции |

0,1464 |

0,147 |

|

Коэффициент детерминации |

0,021 |

0,021 |

|

Средняя ошибка аппроксимации, % |

2,5 |

2,5 |

Для выявления формы связи между указанными признаками были построены полулогарифмическая и степенная модели регрессии. Анализ показателей корреляции, а также оценка качества моделей с использованием средней ошибки аппроксимации позволил предположить, что из перечисленных моделей более адекватной является степенная модель, поскольку для нее индекс корреляции принимает наибольшее значение R = 0,147, свидетельствующий о том, что между рассматриваемыми признаками наблюдается Слабая корреляционная связь.

Рассчитаем прогнозное значение результата по степенной модели регрессии, если прогнозируется увеличение значения фактора на 10% от среднего уровня.

Прогнозное значение составит:

![]() = 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

= 193,5 × 1,1 = 212,9 тыс. р., тогда прогнозное значение Y составит:

![]() = 224,6 тыс. р.

= 224,6 тыс. р.

Определим доверительный интервал прогноза для уровня значимости a = 0,05.

Вычислим Среднюю стандартную ошибку прогноза ![]() По следующей формуле:

По следующей формуле:

, где

, где ![]()

Получаем:  = 7,55.

= 7,55.

Найдем предельную ошибку прогноза ![]() , где для доверительной вероятности 0,95 значение T составляет 1,96.

, где для доверительной вероятности 0,95 значение T составляет 1,96.

![]() = 14,8.

= 14,8.

Запишем доверительный интервал прогноза.

![]() = 224,6 – 14,8 = 209,8 тыс. р.

= 224,6 – 14,8 = 209,8 тыс. р.

![]() = 224,6 + 14,8 = 239,4 тыс. р.

= 224,6 + 14,8 = 239,4 тыс. р.

Таким образом, с вероятностью 0,95 можно утверждать, что прогнозное значение среднего размера назначенных ежемесячных пенсий будет находиться в пределах от 209,8 тыс. р. до 239,4 тыс. р.

Задание 3. Моделирование временных рядов

Имеются поквартальные данные по розничному товарообороту России в 1995-1999 гг.

|

Номер квартала |

Товарооборот % к предыдущему периоду |

Номер квартала |

Товарооборот % к предыдущему периоду |

|

1 |

100 |

11 |

98,8 |

|

2 |

93,9 |

12 |

101,9 |

|

3 |

96,5 |

13 |

113,1 |

|

4 |

101,8 |

14 |

98,4 |

|

5 |

107,8 |

15 |

97,3 |

|

6 |

96,3 |

16 |

112,1 |

|

7 |

95,7 |

17 |

97,6 |

|

8 |

98,2 |

18 |

93,7 |

|

9 |

104 |

19 |

114,3 |

|

10 |

99 |

20 |

108,4 |

Задания:

1. Построить график данного временного ряда. Охарактеризовать структуру этого ряда.

2. Рассчитать сезонную компоненты временного ряда и построить его Мультипликативную Модель.

3. Рассчитать трендовую компоненту временного ряда и построить его график

4. Оценить качество модели через показатели средней абсолютной ошибки и среднего относительного отклонения.

Решение: Пронумеруем указанные месяцы от 1 до 24 и построим график временного ряда.

Полученный график показывает, что а данном временном ряду присутствуют сезонные колебания.

Построим мультипликативную модель временного ряда.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (T), сезонной (S) и случайной (E) компонент.

Построение мультипликативной моделей сведем к расчету значений T, S и E для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1) Выравнивание исходного ряда методом скользящей средней.

2) Расчет значений сезонной компоненты S.

3) Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных T×E.

4) Аналитическое выравнивание уровней T×E и расчет значений T с использованием полученного уравнения тренда.

5) Расчет полученных по модели значений T×E.

6) Расчет абсолютных и/или относительных ошибок.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней. Для этого:

1.1. Просуммируем уровни ряда последовательно за каждые четыре месяца со сдвигом на один момент времени и определим условные годовые уровни объема продаж (гр. 3 табл. 2.1).

1.2. Разделив полученные суммы на 4, найдем скользящие средние (гр. 4 табл. 2.1). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

1.3. Приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние (гр. 5 табл. 2.1).

Таблица 2.1

|

№ месяца, T |

Товарооборот, Yi |

Итого за четыре месяца |

Скользящая средняя за четыре месяца |

Центрированная скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

100,0 |

– |

– |

– |

– |

|

2 |

93,9 |

392 |

98 |

– |

– |

|

3 |

96,5 |

400 |

100 |

99 |

0,975 |

|

4 |

101,8 |

402 |

100,5 |

100,25 |

1,015 |

|

5 |

107,8 |

402 |

100,5 |

100,5 |

1,073 |

|

6 |

96,3 |

398 |

99,5 |

100 |

0,963 |

|

7 |

95,7 |

394 |

98,5 |

99 |

0,967 |

|

8 |

98,2 |

397 |

99,25 |

98,875 |

0,993 |

|

9 |

104,0 |

400 |

100 |

99,625 |

1,044 |

|

10 |

99,0 |

404 |

101 |

100,5 |

0,985 |

|

11 |

98,8 |

413 |

103,25 |

102,125 |

0,967 |

|

12 |

101,9 |

412 |

103 |

103,125 |

0,988 |

|

13 |

113,1 |

411 |

102,75 |

102,875 |

1,099 |

|

14 |

98,4 |

309 |

77,25 |

90 |

1,093 |

|

15 |

97,3 |

196 |

49 |

63,125 |

1,541 |

|

16 |

112,1 |

303 |

75,75 |

62,375 |

1,797 |

|

17 |

97,6 |

418 |

104,5 |

90,125 |

1,083 |

|

18 |

93,7 |

414 |

103,5 |

104 |

0,901 |

|

19 |

114,3 |

– |

– |

– |

– |

|

20 |

108,4 |

– |

– |

– |

– |

Шаг 2. Найдем оценки сезонной компоненты как частное от деления фактических уровней ряда на центрированные скользящие средние (гр. 6 табл. 2.1). Эти оценки используются для расчета сезонной компоненты S (табл. 2.2). Для этого найдем средние за каждый месяц оценки сезонной компоненты Si. Так же как и в аддитивной модели считается, что сезонные воздействия за период взаимопогашаются. В мультипликативной модели это выражается в том, что сумма значений сезонной компоненты по всем месяцам должна быть равна числу периодов в цикле. В нашем случае число периодов одного цикла равно 4.

Таблица 2.2

|

Показатели |

Год |

№ квартала, I |

|||

|

I |

II |

III |

IV |

||

|

1 |

– |

– |

0,975 |

1,015 |

|

|

2 |

1,073 |

0,963 |

0,967 |

0,993 |

|

|

3 |

1,044 |

0,985 |

0,967 |

0,988 |

|

|

4 |

1,099 |

1,093 |

1,541 |

1,797 |

|

|

5 |

1,083 |

0,901 |

– |

– |

|

|

Всего за I-й квартал |

4,299 |

3,942 |

4,45 |

4,793 |

|

|

Средняя оценка сезонной компоненты для I-го квартала, |

0,860 |

0,788 |

0,890 |

0,959 |

|

|

Скорректированная сезонная компонента, |

0,984 |

0,901 |

1,018 |

1,097 |

Имеем: 0,860 + 0,788 + 0,890 + 0,959 = 3,497.

Определяем корректирующий коэффициент: K = 4 : 3,497 = 1,144.

Скорректированные значения сезонной компоненты ![]() получаются при умножении ее средней оценки

получаются при умножении ее средней оценки ![]() на корректирующий коэффициент K.

на корректирующий коэффициент K.

Проверяем условие: равенство 4 суммы значений сезонной компоненты:

0,984 + 0,901 + 1,018 + 1,097 = 4.

Шаг 3. Разделим каждый уровень исходного ряда на соответствующие значения сезонной компоненты. В результате получим величины ![]() (гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

(гр. 4 табл. 2.3), которые содержат только тенденцию и случайную компоненту.

Таблица 2.3

|

T |

Yt |

St |

|

T |

T×S |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

100,0 |

0,984 |

101,6 |

100,02 |

98,42 |

1,016 |

|

2 |

93,9 |

0,901 |

104,2 |

100,19 |

90,27 |

1,040 |

|

3 |

96,5 |

1,018 |

94,8 |

100,36 |

102,17 |

0,945 |

|

4 |

101,8 |

1,097 |

92,8 |

100,53 |

110,28 |

0,923 |

|

5 |

107,8 |

0,984 |

109,6 |

100,7 |

99,09 |

1,088 |

|

6 |

96,3 |

0,901 |

106,9 |

100,87 |

90,88 |

1,060 |

|

7 |

95,7 |

1,018 |

94,0 |

101,04 |

102,86 |

0,930 |

|

8 |

98,2 |

1,097 |

89,5 |

101,21 |

111,03 |

0,884 |

|

9 |

104,0 |

0,984 |

105,7 |

101,38 |

99,76 |

1,043 |

|

10 |

99,0 |

0,901 |

109,9 |

101,55 |

91,50 |

1,082 |

|

11 |

98,8 |

1,018 |

97,1 |

101,72 |

103,55 |

0,954 |

|

12 |

101,9 |

1,097 |

92,9 |

101,89 |

111,77 |

0,912 |

|

13 |

113,1 |

0,984 |

114,9 |

102,06 |

100,43 |

1,126 |

|

14 |

98,4 |

0,901 |

109,2 |

102,23 |

92,11 |

1,068 |

|

15 |

97,3 |

1,018 |

95,6 |

102,4 |

104,24 |

0,933 |

|

16 |

112,1 |

1,097 |

102,2 |

102,57 |

112,52 |

0,996 |

|

17 |

97,6 |

0,984 |

99,2 |

102,74 |

101,10 |

0,965 |

|

18 |

93,7 |

0,901 |

104,0 |

102,91 |

92,72 |

1,011 |

|

19 |

114,3 |

1,018 |

112,3 |

103,08 |

104,94 |

1,089 |

|

20 |

108,4 |

1,097 |

98,8 |

103,25 |

113,27 |

0,957 |

|

Среднее |

101,4 |

1,0011 |

Шаг 4. Определим компоненту T в мультипликативной модели. Для этого рассчитаем параметры линейного тренда, используя уровни T×E. Составим вспомогательную таблицу.

Таблица 2.4

|

T |

|

T2 |

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

101,6 |

1 |

101,6 |

2,5 |

1,58 |

2,0 |

|

|

2 |

104,2 |

4 |

208,4 |

13,2 |

3,87 |

56,3 |

|

|

3 |

94,8 |

9 |

284,4 |

32,1 |

5,88 |

24,0 |

|

|

4 |

92,8 |

16 |

371,2 |

71,9 |

8,33 |

0,2 |

|

|

5 |

109,6 |

25 |

548 |

75,9 |

8,08 |

41,0 |

|

|

6 |

106,9 |

36 |

641,4 |

29,4 |

5,63 |

26,0 |

|

|

7 |

94,0 |

49 |

658 |

51,3 |

7,48 |

32,5 |

|

|

8 |

89,5 |

64 |

716 |

164,6 |

13,07 |

10,2 |

|

|

9 |

105,7 |

81 |

951,3 |

18,0 |

4,08 |

6,8 |

|

|

10 |

109,9 |

100 |

1099 |

56,3 |

7,58 |

5,8 |

|

|

11 |

97,1 |

121 |

1068,1 |

22,6 |

4,81 |

6,8 |

|

|

12 |

92,9 |

144 |

1114,8 |

97,4 |

9,69 |

0,3 |

|

|

13 |

114,9 |

169 |

1493,7 |

160,5 |

11,20 |

136,9 |

|

|

14 |

109,2 |

196 |

1528,8 |

39,6 |

6,39 |

9,0 |

|

|

15 |

95,6 |

225 |

1434 |

48,2 |

7,13 |

16,8 |

|

|

20 |

102,2 |

400 |

2044 |

0,2 |

0,37 |

114,5 |

|

|

21 |

99,2 |

441 |

2083,2 |

12,3 |

3,59 |

14,4 |

|

|

22 |

104,0 |

484 |

2288 |

1,0 |

1,05 |

59,3 |

|

|

23 |

112,3 |

529 |

2582,9 |

87,6 |

8,19 |

166,4 |

|

|

24 |

98,8 |

576 |

2371,2 |

23,7 |

4,49 |

49,0 |

|

|

Сумма |

230 |

2035,2 |

3670 |

23588 |

1008,3 |

122,49 |

778,2 |

|

Среднее |

11,5 |

101,8 |

183,5 |

1179,4 |

50,4 |

6,12 |

38,91 |

Вычислим параметры уравнения тренда.

= 0,17.

= 0,17.

![]() = 99,85.

= 99,85.

В результате получим уравнение тренда:

T = 99,85 + 0,17×T.

Подставляя в это уравнение значения T = 1,2,…,16, найдем уровни T для каждого момента времени (гр. 5 табл. 2.3).

Шаг 5. Найдем уровни ряда, умножив значения T на соответствующие значения сезонной компоненты (гр. 6 табл. 2.3). На одном графике откладываем фактические значения уровней временного ряда и теоретические, полученные по мультипликативной модели.

Расчет ошибки в мультипликативной модели произведем по формуле:

![]()

Средняя абсолютная ошибка составила 1,0011 (см. гр. 7 табл. 2.3).

Рассчитаем сумму квадратов абсолютных ошибок ![]() .

.

Используя 5-й столбец таблицы 2.4, получим:

= 7,099.

= 7,099.

Рассчитаем среднюю относительную ошибку: ![]() .

.

Используя 6-й столбец таблицы 2.4, получим, что средняя относительная ошибка составила 6,12%, т. е. построенная модель достаточно точно описывает динамику данного явления.

| < Предыдущая | Следующая > |

|---|

Доверительный интервал при уровне значимости 5 %

![]()

![]()

Доверительный интервал при уровне значимости 10 %

![]()

![]()

Аналитическая записка.

Рассматриваем линейную зависимость чистого дохода по совокупности 15 компаний от двух факторов – оборота капитала и численности служащих.

Получено уравнение регрессии: ![]()

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к

профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные

корректировки и доработки. Узнайте стоимость своей работы.

При увеличении оборота капитала, на один млрд. долл. чистый доход увеличивается на 14,2 млн. долл., а при увлечении численность служащих на одну тыс. чел. чистый доход вырастет на 4,7 млн. долл.

В данной ситуации большее влияние на чистый доход оказывает второй фактор – численность служащих, чем первый – оборот капитала. Об этом говорят частные коэффициенты эластичности и стандартизованные коэффициенты регрессии:

![]() = 0,42

= 0,42

; ![]() = 0,539

= 0,539

![]() =0,243;

=0,243; ![]() =0,329

=0,329

Парные коэффициенты показывают следующие:

¾ Связь между оборотом капитала и чистым доходом прямая и весьма высокая.

¾ Связь между численностью служащих и чистым доходом прямая и весьма высокая.

¾ Связь между численностью служащих и оборотом капитала прямая и весьма высокая.

Множественный коэффициент корреляции показывает, что чистый доход очень сильно зависит от численности служащих и оборота капитала.

Коэффициент детерминации равен 0,88, что говорит о влиянии вышеперечисленных 2-х факторов на чистый доход на 88%, остальные 12% — влияние случайных факторов.

Поскольку фактическое значение Fфакт > Fтабл, то уравнение регрессии статистически надежно.

Значение прогноза в точке ![]() =(132,32;596) равняется 5,5.

=(132,32;596) равняется 5,5.

Доверительный интервал для прогноза является:

Для уровня значимости 5%:

![]()

![]()

Для уровня значимости 10%:

![]()

![]()

Получить выполненную работу или консультацию специалиста по вашему

учебному проекту

Узнать стоимость

Вид уравнение регрессии в стандартизованном

масштабе:

![]()

,

где

![]()

— стандартизованные переменные:

![]()

,

![]()

.

j = 3, 4.

Одним из способов определения

стандартизованных коэффициентов

регрессии:

![]()

,

j=3,4.

![]()

—

стандартное отклонение, определим из

таблицы «Описательная статистика»,

изображенной на рисунке 5.

![]()

;

![]()

.

Уравнение регрессии в стандартизованном

масштабе примет вид:

![]()

,

Стандартизованные коэффициенты регрессии

показывают на сколько «сигм» изменится

в среднем результат (У), если соответствующий

фактор Xj

изменится на одну «сигму» при неизменном

среднем уровне других факторов.

В нашем случае

![]()

показывает, что при увеличении числа

орудий поверхностной обработки почв

на одну «сигму» урожайность увеличится

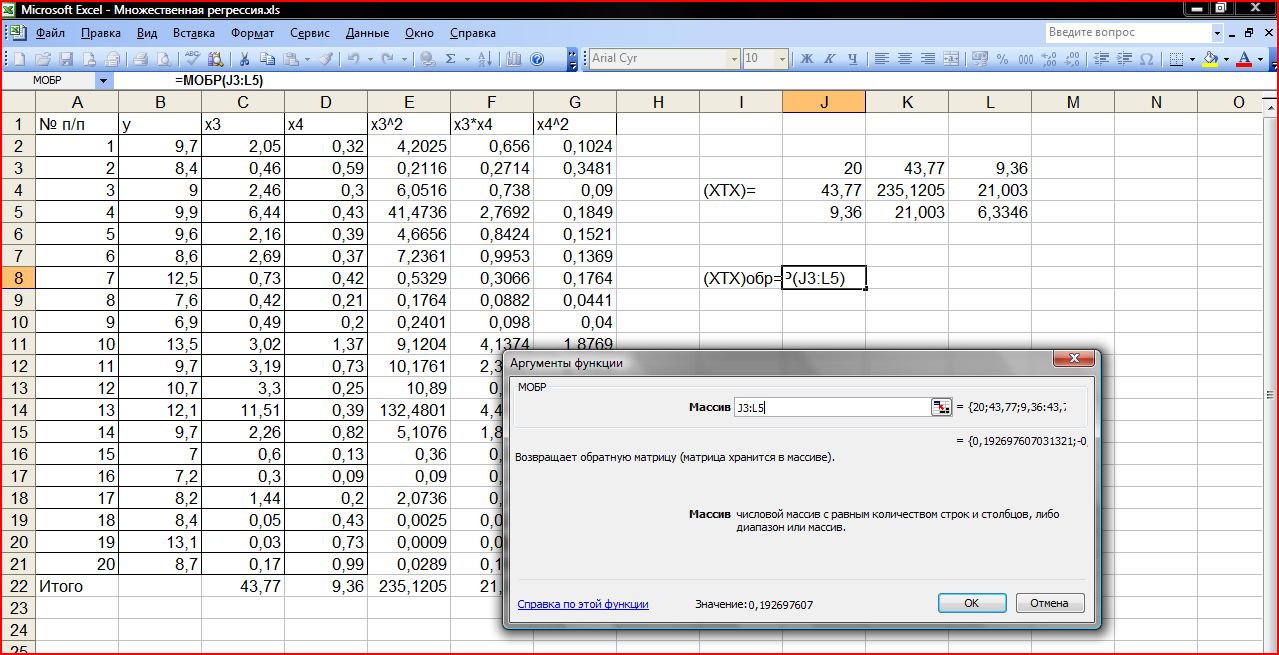

на 0,385 «сигм», при фиксированном среднем

влиянии всех остальных факторов.

Аналогичные выводы для

![]()

.

9. Рассчитайте прогнозное значение результата, если прогнозное значение факторов составляют 80% от их максимальных значений.

Максимальные значения факторов

представлены в таблице результатов

применения инструмента Описательная

статистика, отраженной на рисунке 5.

Вектор максимальных значений факторов

![]()

(х3;

х4) =

(11,51; 1,37).

Определим 80% от Хmax

путем умножения каждой координаты

вектора на 0,8. Вектор прогнозных значений

фактора:

![]()

(9,208;

1,096).

Подставляя значения Хр в уравнение

регрессии

получаем

![]()

=13,675.

10. Рассчитайте ошибки и доверительный интервал прогноза для уровня значимости .

Доверительный интервал прогнозного

значения функции регрессии определяется

по формуле

![]()

,

![]()

— предельная ошибка прогноза;

![]()

табличное

значение критерия Стьюдента при уровне

значимости α=0,05 и числе степеней свободы

v=n-p-1.

В нашем случае

![]()

=2,11.

![]()

— стандартная ошибка прогноза,

где S(y) –

стандартная ошибка регрессии, определяемая

по таблице «ВЫВОД Итогов»;

![]()

,

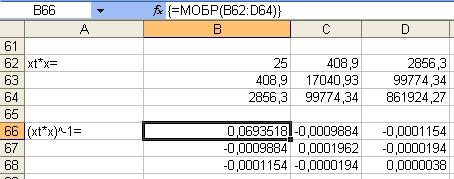

где ∆ — определитель матрицы (ХТХ);

А* — присоединенная матрица или

матрица алгебраических дополнений

матрицы (ХТХ), элементы которой

определяются как

![]()

,

|Mij|

— определитель матрицы, получаемый

вычеркиванием из (ХТХ) i-й

строки и j-го столбца.

В ППП Excel Транспонирование

матрицы производится следующим

образом:

1. в главном меню выберете последовательно

пункты Вставка / Функции / Ссылки и

массивы / Трансп;

2. заполните диалоговое окно ввода

данных:

Массив – диапазон, содержащий

элементы матрицы.

Щелкните по кнопке ОК.

3. Выделите диапазон, в котором должны

находиться итоги, начиная с ячейки,

содержащей формулу. Нажмите F2,

а затем Ctrl + Shift

+ Enter.

Перемножение матриц производится

следующим образом:

1. в главном меню выберете последовательно

пункты Вставка / Функции / Математические

/ МУМНОЖ;

2. заполните диалоговое окно ввода

данных:

Массив 1 – диапазон, содержащий

элементы первой матрицы;

Массив 2 – диапазон, содержащий

элементы второй матрицы.

Щелкните по кнопке ОК.

Для получения определителя матрицы

(обратной матрицы) необходимо проделать

следующие операции:

1. в главном меню выберете последовательно

пункты Вставка / Функции / Математические

/ МОПРЕД (МОБР);

2. заполните диалоговое окно ввода

данных:

Массив – диапазон, содержащий

элементы матрицы.

Щелкните по кнопке ОК.

Следует помнить, что матрица Х имеет

следующий вид:

![]()

.

Матрица (ХТХ) может быть определена

с помощью рассмотренных функций

транспонирования и умножения матриц,

а также элементы матрицы можно рассчитать,

исходя из ее общего вида:

![]()

.

Рассчитаем матрицу

![]()

.

Результаты представим в таблице,

изображенной на рисунке 11.

Тогда

![]()

.

Воспользовавшись функцией нахождения

обратной матрицы, результат применения

которой представлен на рисунках 12 –

13, получим

![]()

.

|

|

||

Рисунок 11- Результаты расчета элементов

матрицы (ХТХ)

Рисунок 12 – Диалоговое окно функции

МОБР

Для

(1;

9,208; 1,096) рассчитаем матрицу

![]()

= 0,58921.

Порядок и результаты расчетов представлены

на рисунке 13.

Стандартная ошибка прогноза:

![]()

=

2,027.

Для

=2,11

предельная ошибка прогноза составит

![]()

.

Доверительный интервал прогноза:

![]()

,

![]()

.

Таким образом, урожайность зерновых

культур будет находиться в интервале

от 9,398 ц/га до 17, 952 ц/га при числе орудий

поверхностной обработки почвы на 100 га

9,2 шт. и 1,096 кг удобрений, расходуемых на

гектар, с вероятностью 95%.

Рисунок 13 – Результат вычисления матрицы

![]()

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

По территориям региона приводятся данные за 200Х г.

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., х | Среднедневная заработная плата, руб., у |

|---|---|---|

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

Задание:

1. Постройте поле корреляции и сформулируйте гипотезу о форме связи.

2. Рассчитайте параметры уравнения линейной регрессии

.

.

3. Оцените тесноту связи с помощью показателей корреляции и детерминации.

4. Дайте с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом.

5. Оцените с помощью средней ошибки аппроксимации качество уравнений.

6. Оцените с помощью F-критерия Фишера статистическую надёжность результатов регрессионного моделирования.

7. Рассчитайте прогнозное значение результата, если прогнозное значение фактора увеличится на 10% от его среднего уровня. Определите доверительный интервал прогноза для уровня значимости  .

.

8. Оцените полученные результаты, выводы оформите в аналитической записке.

Решение:

Решим данную задачу с помощью Excel.

1. Сопоставив имеющиеся данные х и у, например, ранжировав их в порядке возрастания фактора х, можно наблюдать наличие прямой зависимости между признаками, когда увеличение среднедушевого прожиточного минимума увеличивает среднедневную заработную плату. Исходя из этого, можно сделать предположение, что связь между признаками прямая и её можно описать уравнением прямой. Этот же вывод подтверждается и на основе графического анализа.

Чтобы построить поле корреляции можно воспользоваться ППП Excel. Введите исходные данные в последовательности: сначала х, затем у.

Выделите область ячеек, содержащую данные.

Затем выберете: Вставка / Точечная диаграмма / Точечная с маркерами как показано на рисунке 1.

Рисунок 1 Построение поля корреляции

Анализ поля корреляции показывает наличие близкой к прямолинейной зависимости, так как точки расположены практически по прямой линии.

2. Для расчёта параметров уравнения линейной регрессии

воспользуемся встроенной статистической функцией ЛИНЕЙН.

Для этого:

1) Откройте существующий файл, содержащий анализируемые данные;

2) Выделите область пустых ячеек 5×2 (5 строк, 2 столбца) для вывода результатов регрессионной статистики.

3) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

4) В окне Категория выберете Статистические, в окне функция – ЛИНЕЙН. Щёлкните по кнопке ОК как показано на Рисунке 2;

Рисунок 2 Диалоговое окно «Мастер функций»

5) Заполните аргументы функции:

Известные значения у – диапазон, содержащий данные результативного признака;

Известные значения х – диапазон, содержащий данные факторного признака;

Константа – логическое значение, которое указывает на наличие или на отсутствие свободного члена в уравнении; если Константа = 1, то свободный член рассчитывается обычным образом, если Константа = 0, то свободный член равен 0;

Статистика – логическое значение, которое указывает, выводить дополнительную информацию по регрессионному анализу или нет. Если Статистика = 1, то дополнительная информация выводится, если Статистика = 0, то выводятся только оценки параметров уравнения.

Щёлкните по кнопке ОК;

Рисунок 3 Диалоговое окно аргументов функции ЛИНЕЙН

6) В левой верхней ячейке выделенной области появится первый элемент итоговой таблицы. Чтобы раскрыть всю таблицу, нажмите на клавишу <F2>, а затем на комбинацию клавиш <Ctrl>+<Shift>+<Enter>.

Дополнительная регрессионная статистика будет выводиться в порядке, указанном в следующей схеме:

| Значение коэффициента b | Значение коэффициента a |

| Стандартная ошибка b | Стандартная ошибка a |

| Коэффициент детерминации R2 | Стандартная ошибка y |

| F-статистика | Число степеней свободы df |

| Регрессионная сумма квадратов

|

Остаточная сумма квадратов

|

Рисунок 4 Результат вычисления функции ЛИНЕЙН

Получили уровнение регрессии:

Делаем вывод: С увеличением среднедушевого прожиточного минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

3. Коэффициент детерминации  означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

означает, что 52% вариации заработной платы (у) объясняется вариацией фактора х – среднедушевого прожиточного минимума, а 48% — действием других факторов, не включённых в модель.

По вычисленному коэффициенту детерминации можно рассчитать коэффициент корреляции:  .

.

Связь оценивается как тесная.

4. С помощью среднего (общего) коэффициента эластичности определим силу влияния фактора на результат.

Для уравнения прямой средний (общий) коэффициент эластичности определим по формуле:

Средние значения найдём, выделив область ячеек со значениями х, и выберем Формулы / Автосумма / Среднее, и то же самое произведём со значениями у.

Рисунок 5 Расчёт средних значений функции и аргумент

Таким образом, при изменении среднедушевого прожиточного минимума на 1% от своего среднего значения среднедневная заработная плата изменится в среднем на 0,51%.

С помощью инструмента анализа данных Регрессия можно получить:

— результаты регрессионной статистики,

— результаты дисперсионного анализа,

— результаты доверительных интервалов,

— остатки и графики подбора линии регрессии,

— остатки и нормальную вероятность.

Порядок действий следующий:

1) проверьте доступ к Пакету анализа. В главном меню последовательно выберите: Файл/Параметры/Надстройки.

2) В раскрывающемся списке Управление выберите пункт Надстройки Excel и нажмите кнопку Перейти.

3) В окне Надстройки установите флажок Пакет анализа, а затем нажмите кнопку ОК.

• Если Пакет анализа отсутствует в списке поля Доступные надстройки, нажмите кнопку Обзор, чтобы выполнить поиск.

• Если выводится сообщение о том, что пакет анализа не установлен на компьютере, нажмите кнопку Да, чтобы установить его.

4) В главном меню последовательно выберите: Данные / Анализ данных / Инструменты анализа / Регрессия, а затем нажмите кнопку ОК.

5) Заполните диалоговое окно ввода данных и параметров вывода:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал X – диапазон, содержащий данные факторного признака;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

6) Новый рабочий лист – можно задать произвольное имя нового листа.

Затем нажмите кнопку ОК.

Рисунок 6 Диалоговое окно ввода параметров инструмента Регрессия

Результаты регрессионного анализа для данных задачи представлены на рисунке 7.

Рисунок 7 Результат применения инструмента регрессия

5. Оценим с помощью средней ошибки аппроксимации качество уравнений. Воспользуемся результатами регрессионного анализа представленного на Рисунке 8.

Рисунок 8 Результат применения инструмента регрессия «Вывод остатка»

Составим новую таблицу как показано на рисунке 9. В графе С рассчитаем относительную ошибку аппроксимации по формуле:

Рисунок 9 Расчёт средней ошибки аппроксимации

Средняя ошибка аппроксимации рассчитывается по формуле:

Качество построенной модели оценивается как хорошее, так как  не превышает 8 – 10%.

не превышает 8 – 10%.

6. Из таблицы с регрессионной статистикой (Рисунок 4) выпишем фактическое значение F-критерия Фишера:

Поскольку  при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

при 5%-ном уровне значимости, то можно сделать вывод о значимости уравнения регрессии (связь доказана).

8. Оценку статистической значимости параметров регрессии проведём с помощью t-статистики Стьюдента и путём расчёта доверительного интервала каждого из показателей.

Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля:

.

.

для числа степеней свободы

для числа степеней свободы

На рисунке 7 имеются фактические значения t-статистики:

t-критерий для коэффициента корреляции можно рассчитать двумя способами:

I способ:

где  – случайная ошибка коэффициента корреляции.

– случайная ошибка коэффициента корреляции.

Данные для расчёта возьмём из таблицы на Рисунке 7.

II способ:

Фактические значения t-статистики превосходят табличные значения:

Поэтому гипотеза Н0 отклоняется, то есть параметры регрессии и коэффициент корреляции не случайно отличаются от нуля, а статистически значимы.

Доверительный интервал для параметра a определяется как

Для параметра a 95%-ные границы как показано на рисунке 7 составили:

Доверительный интервал для коэффициента регрессии определяется как

Для коэффициента регрессии b 95%-ные границы как показано на рисунке 7 составили:

Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что с вероятностью  параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

параметры a и b, находясь в указанных границах, не принимают нулевых значений, т.е. не являются статистически незначимыми и существенно отличны от нуля.

7. Полученные оценки уравнения регрессии позволяют использовать его для прогноза. Если прогнозное значение прожиточного минимума составит:

Тогда прогнозное значение прожиточного минимума составит:

Ошибку прогноза рассчитаем по формуле:

где

Дисперсию посчитаем также с помощью ППП Excel. Для этого:

1) Активизируйте Мастер функций: в главном меню выберете Формулы / Вставить функцию.

2) В окне Категория выберете Статистические, в окне функция – ДИСП.Г. Щёлкните по кнопке ОК.

3) Заполните диапазон, содержащий числовые данные факторного признака. Нажмите ОК.

Рисунок 10 Расчёт дисперсии

Получили значение дисперсии

Для подсчёта остаточной дисперсии на одну степень свободы воспользуемся результатами дисперсионного анализа как показано на Рисунке 7.

Доверительные интервалы прогноза индивидуальных значений у при  с вероятностью 0,95 определяются выражением:

с вероятностью 0,95 определяются выражением:

Интервал достаточно широк, прежде всего, за счёт малого объёма наблюдений. В целом выполненный прогноз среднемесячной заработной платы оказался надёжным.

Условие задачи взято из: Практикум по эконометрике: Учеб. пособие / И.И. Елисеева, С.В. Курышева, Н.М. Гордеенко и др.; Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003. – 192 с.: ил.