Не рисковали бы вы.. вон ниже посты, как они отдетения закрывают, переносят доставки, не довозят товар. Переждали бы кризис.

Дык надо купить кое чего… прижало.

Это не они пвз закрывают, а пвз закрываются. У нас тоже закрылся- был в ЖД и авиа кассе. Она закрылась,а с ней и пункт выдачи озон и боксберри. Озон к это у нас какого отношения не имеет, они откроют где то ещё рядом позже.я заказываю там часто, 3-4 раза в неделю, и все ок. Просто те,кто доволен работой магазина, не будут каждый день писать хвалебные посты. А парочка недовольных заполонила все сообщества. Представьте масштаб этого магазина, и поймёте,что не доставка десятка заказов это капля в море

💡Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на стороне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, Робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

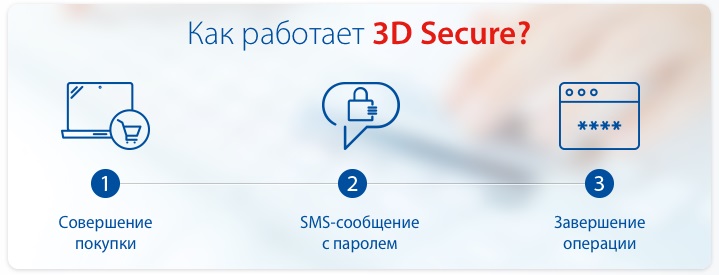

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробовать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех. ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может.

Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате. Авторизовать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет — решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть «Котик Вася» и при верном вводе других реквизитов карты оплата пройдет.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

💡Почему важно знать причины неоплаты?

Оплата банковской картой через интернет — эту услугу сейчас предлагает практически любой интернет магазин. Вы можете например купить билет на поезд, оплатив банковской картой, сделать покупку на ozon.ru, купить ЖД билет онлайн.

Я всегда заказывал и оплачивал билеты банковской картой через интернет(я использую только дебетовые карты, у меня нет кредитной карты). Самое интересное, что и эта услуга иногда дает сбой — зависают деньги на карте, не проходит оплата.

Но у меня был случай, когда оплата просто не проходила. Робокасса писала сообщение — оплата отменена. Я не знал, в чем причина. В личном кабинете найти ошибку мне не удалось.

Существует множество разных причин ошибок — они бывают по причине банка или владельца карты. Важно хотя бы предполагать причину ошибки, чтоб понимать как действовать дальше? К примеру, если не удается оплатить горячий билет, то нужно понимать в чем причина и попытаться исправить проблему. Иначе билет может быть куплен другим человеком.

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

Вторая причина — на стороне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa.

Заданный магазин может не поддерживать данный способ оплаты. К примеру, Робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Я сначала хотел оплатить вебмани, однако я позвонил в магазин. Оказалось, оплатить вебмани нельзя. У них не подключена эта опция. Хотя способ оплаты через вебмани предлагается на странице оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard).

Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон.

Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

Я был в замешательстве, не знал что делать. Сначала я думал, что это проблема магазина. Но сначала я все таки позвонил в банк. В моем случае это был Промсвязьбанк и карта Доходная.

Позвонив в поддержку Промсвязьбанка, мне предложили сначала пройти процедуру аутентификации

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

Еще раз попытка оплаты — мне высветилось окно, где я должен был ввести код подтверждения. После заполнения данных карты мне пришло СМС с кодом для оплаты

Далее вуаля — заказ наконец то оплачен. Я получил следующее окно и статус заказа в магазине изменился на «Оплачен»

Мой заказ доставили в пункт назначения, где я его заберу в течение месяца. Главное оплата прошла.

Самая частая ошибка 11070: ошибка аутентификации 3d-secure — причины

Самая частая ошибка, которая происходит при оплате картой — 11070: ошибка аутентификации 3dsecure. Есть 2 возможных причины этой ошибки

- Введен неверный одноразовый код. Вам пришел код, но при вводе вы допустили ошибку в цифре. В результате получили ошибку

- Одноразовый код протух. Время, которое вам дают на ввод одноразового кода при оплате, составляет не более 5 минут. Далее вам придется повторить оплату.

В любом случае, советуем повторить процесс оплаты и удостовериться, что вы ввели одноразовый пароль 3D Secure сразу после получения и пароль введен верно.

Ошибка процессинга карты — что это такое?

Процессинг банка — это сложная программа, которая отвечает за обработку транзакций по картам. Когда вы снимаете деньги в банкомате, делаете покупку, то идет запрос по интернет в данную систему. Проверяется есть ли на вашей карте деньги. Эта программа находится на серверах в Интернет.

Вы не можете повлиять на данную ошибку никак. Вам стоит обратиться на горячую линию банка или интернет-магазина, где вы осуществляете транзакцию. Исправление ошибки — дело специалистов, поддерживающих данную систему. Остается только ждать.

Вы можете попробовать осуществить оплату повторно примерно через пол-часа. По идее такие ошибки должны исправляться очень быстро. Аналогичная ошибка бывает с сообщением «Сервис временно недоступен». Это значит, что сломалась серверная сторона и сделать ничего нельзя. Только ждать починки

Что значит хост недоступен при оплате картой

Хост — это определенный сетевой адрес. Это может быть ip адрес или же просто доменное имя(к примеру, server1.sberbak.online). При оплате картой через терминал происходит подключение к определенному сетевому адресу(хосту). На данном хосте находится программное обеспечение, которое производит оплату — снимает с карты деньги, проверяет баланс и т.д.

Если хост недоступен, значит деньги снять нельзя. Есть 2 основных причины недоступности:

- Нет интернет на устройстве, с которого производится оплата. В современных терминалах может быть вшит Интернет-модуль, через который терминал связывается с сервером. Возможно он потерял сеть или завис. В этом случае может помочь перезагрузка или же выход по голое небо, где Мобильный интернет ловит отлично

- Хост недоступен по причине поломки. В этом случае рекомендуется обратиться на горячую линию банка, который поддерживает ваш терминал. Данная проблема должна решаться на стороне хоста. Он может быть недоступен по разным причинам: завис, упал сервер, идет обновление программного обеспечения.

Что такое ошибка в CVC карты?

CVC-код — это трехзначный код, который находится на обратной стороне вашей банковской карты. Если появляется ошибка в CVC карты, то рекомендуем проверить, правильно ли вы ввели этот код? Если все правильно, пожалуйста проверьте, введены ли правильно другие данные вашей карты Сбербанка, ВТБ или другого банка.

CVC код нужен для того, чтоб проверить, есть ли у вас на руках данная карта в руках. Данная ошибка значит, что CVC код введен неверно. Просто осуществите оплату повторно и введите все данные верно

Проблема при регистрации токена — как решить?

Проблема при регистрации токена — частая ошибка, которая проявляется на сайте РЖД при оплате билетов.

Токен — это уникальный идентификатор(стока типа 23hjsdfjsdhfjhj2323dfgg), которая формируется когда вы заказываете билет. Это как бы ваша сессия оплаты. Ошибка возникает на стороне сервера оплаты.

Решений может быть два

- Проблемы на сервере РЖД. Сервер оплаты очень занят и перегружен из-за числа заказов. Возможно на нем ошибка. Рекомендуем в этом случае попробывать повторить оплату позднее

- Токен Истек. Это вина того, кто платит. Рассмотрим ситуацию: если вы оформили билет, а потом отошли от компьютера на полчаса, а потом вернулись и нажали оплатить. Ваш заказ аннулирован, т.к. вы не оплатили вовремя. При оплате вы получите ошибку. Нужно заново купить билет и оплатить его в течение 10 минут.

Если ошибка в течение часа сохраняется, рекомендуем обратиться на горячую линию РЖД.

Ошибка банковской карты — карта не поддерживается

Ошибка «карта не поддерживается» может возникать, если вы оплачиваете какую-либо услугу картой другой платежной системы, предоплаченной картой либо же Виртуальной картой. Это не значит, что карта у вас «неправильная», на ней нет денег или еще что-либо. Просто в данном конкретном случае нельзя использовать карту вашего типа. К примеру, виртуальные карты нельзя использовать при оплате в Google Play Market.

Решение простое: попробуйте использовать другую карту. Если ошибка повторится, то обратитесь в службу поддержки интернет-магазина или платежного сервиса, где осуществляете оплату.

Таблица с кодами ошибок при оплате.

Немногие знают, что при оплате картой система обычно выдает код ошибки. Например, E00 при оплате. Иногда по ошибке можно понять, в чем проблема

| Код ошибки и описание |

|---|

| Код 00 – успешно проведенная операция. |

| Код 01 – отказать, позвонить в банк, который выпустил карту. |

| Код 02 – отказать, позвонить в банк, который выпустил карту (специальные условия). |

| Код 04 — изъять карту без указания причины. |

| Код 05 – отказать без указания причины. |

| Код 17 – отказать, отклонено пользователем карты. |

| код 19 — тех. ошибка на стороне банка |

| Код 41 – изъять, утерянная карта. |

| Код 43 – изъять, украденная карта. |

| код 50 — ? |

| Код 51 – отказать, на счете недостаточно средств. |

| Код 55 – отказать, неверно введенный ПИН-код. |

| Код 57 – отказать, недопустимый тип операции для данного вида карты (например, попытка оплаты в магазине по карте предназначенной только для снятия наличных). |

| Код 61 – отказать, превышение максимальной суммы операции для данной карты. |

| Код 62 – отказать, заблокированная карта. |

| Код 65 – отказать, превышение максимального количества операции для данной карты. |

| Код 75 — отказать, превышение максимального количества неверных ПИН-кодов для данной карты. |

| Код 83 – отказать, ошибка сети (технические проблемы). |

| Код 91 – отказать, невозможно направить запрос (технические проблемы). |

| Код 96 – отказать, невозможно связаться с банком, который выдал карту. |

| Код Z3 — онлайн не работает, а в оффлайне терминал отклонил транзакцию. |

Что делать, если с картой все ОК, но оплата не проходит?

Самая типичная проблема, когда оплата не проходит — сбой в банковской системе. В работе банка могут наблюдаться перебои. Это может быть не обязательно ваш банк, а банк который принимает платеж на стороне клиента(которому принадлежит терминал). В этом случае можно дать 2 совета

- Подождать и оплатить позднее. Сбои в работе оперативно решаются и уже через час оплата может пройти без проблем. Обычно о сбоях можно узнать по СМС сообщениям или позвонив на горячую линию вашего банка.

- Использовать другую карту. Если нельзя оплатить одной — нужно попробывать оплатить другой картой. Если оплата и другой картой не проходит, то это скорее всего сбой на стороне, принимающей платеж. Тут остается только ждать.

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять.

Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу.

В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Популярные вопросы и ответы про оплату

Может ли пройти онлайн-оплата, если вы указали неверный cvv/cvc, но в системе 3d- secure ввели верный код из SMS?

Это вопрос из IT диктанта. Ответ на него ДА, может.

Код cvv/cvc известен только банку, который выпустил карту. И именно банк решает, пропустить транзакцию или нет. Данный код может и не передаваться при оплате, хотя и его нужно будет вводить при оплате. Авторизовать операцию возможно и без данного кода. Т.е. пройдет эта операция или нет — решает банк.

Пройдет ли оплата картой, если неверно ввести ФИО плательщика

ФИО плательщика практически не влияет на успешность оплаты. Можно ввести любое имя, хоть «Котик Вася» и при верном вводе других реквизитов карты оплата пройдет.

Дмитрий Тачков

Работник банка или другого фин. учреждения

Подробнее

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Содержание

- Сообщение от Сбербанка: «Отмена авторизации». Что это, в каких случаях возникает ошибка?

- Что такое «Отмена авторизации» по карте Сбербанка?

- Причины аннулирования операции

- Зачем в Сбербанке используется отмена авторизации?

- Что делать в случае возврата средств?

- При отмене транзакции зависли деньги: как поступить?

- Что такое отмена авторизации по карте Сбербанка, когда вернули деньги

- Что такое авторизация по карте

- Причины отмены

- Отказ банка при наличии суммы на счету

- Защита счета от воров

- Выводы

- Что это значит — отмена авторизации в Сбербанке?

- Для чего нужна авторизация?

- Что означает отмена авторизации?

- Главные причины возникшей ситуации

Сообщение от Сбербанка: «Отмена авторизации». Что это, в каких случаях возникает ошибка?

При работе с картами Сбербанка клиенты иногда сталкиваются с проблемой, когда их операция не выполнена. В таком случае после оплаты приходит СМС от 900 с сообщением: «Отмена авторизации». Сбербанк таким образом предупреждает владельца о наличии сбоя в системе. По какой причине может возникнуть ошибка, и как решить проблему?

Что такое «Отмена авторизации» по карте Сбербанка?

Авторизация по «пластику» представляет собой подтверждение транзакции эмитентом платежного средства. То есть Сбербанком. Информация об отмене приходит клиенту в момент или после совершения транзакции.

Если владелец карточки получил подобное уведомление с номера 900, ему стоит проверить свой баланс. Средства по отмене авторизации Сбербанк возвращает в течение 48 часов. Если возврата наличных не произошло, рекомендуется обратиться в Контактный центр. Горячая линия Сбербанка работает круглосуточно.

Причины аннулирования операции

Уведомление об отмене транзакции приходит в следующих случаях:

- Клиент добровольно отказался от операции после подтверждения ПИН-кодом. Например, при оплате в офисе Сбербанка, после чего сотрудник произвел отмену операции.

- Произошел технический сбой. В такой ситуации владельцу карточки приходит уведомление с номера 900. В сообщении указывается о том, что ошибка произошла по вине банка.

- Сторнирование операции. В случае повторного списания средств, например, при оплате покупки в торговой точке, владелец карточки Сбербанка может запросить отмену списания. Иногда сторнирование происходит автоматически: в таком случае не требуется обращаться с заявлением к администрации магазина.

- Проблемы с POS-терминалом. Неисправность платежного терминала — причина, по которой деньги сначала списываются с карты, а затем возвращаются на счет Сбербанка.

- Проблемы с интернет-соединением. В процессе оплаты, особенно через интернет-сервис «Сбербанк Онлайн», средства могут списаться, но операция останется на стадии ожидания подтверждения.

Зачем в Сбербанке используется отмена авторизации?

Авторизация по картам банка нужна для дополнительной защиты средств. Таким образом эмитент предостерегает от несанкционированного списания наличных в случае мошенничества.

Если клиенту пришло уведомление от Сбербанка с отменой авторизации, для завершения операции следует повторить платеж. Сообщение с номера 900 поступает в течение 24 часов при подобной ошибке. Сторнирование в торговых точках — причина, по которой уведомление можете прийти с задержкой до 48 часов.

Иногда клиент вообще не получает СМС о том, что его операция аннулирована эмитентом. С номера 900 может прийти уведомление о зачислении средств на счет карты. Это не является ошибкой: отмена авторизации Сбербанком может происходить без оповещения, особенно если у клиента заблокирована услуга «Мобильный банк», или номер не привязан к карточке.

Что делать в случае возврата средств?

При аннулировании платежа банком деньги возвращаются клиенту. Но если плательщик желает повторить операцию, он должен сначала проверить остаток.

Если деньги поступили, следует провести ту же операцию и, при необходимости, подтвердить платеж на горячей линии Сбербанка.

При отмене транзакции зависли деньги: как поступить?

Когда банк не подтверждает платеж, есть риск, что средства на счете карточки заблокируются без возможности продолжить операцию. Что делать, если отмена авторизации в Сбербанке привела к зависанию наличных:

- Подождать 24 часа. В течении этого времени банк может подтвердить транзакцию или вернуть средства.

- Если ожидание не помогло, необходимо обратиться к сотрудникам Сбербанка для решения проблемы. При визите в офис требуется паспорт и банковская карта, с которой клиент совершал операцию. Для звонка в контактный центр необходимо пройти идентификацию, назвав личные данные, сведения в паспорте и кодовое слово.

- При обращении в банк или службу поддержки в случае отмены авторизации владелец карты с помощью сотрудников должен составить заявление. После оформления заявки клиент получит уведомление, что его вопрос рассматривается специалистами техподдержки. В СМС указывается номер обращения и срок решения проблемы.

Не имеет значения, где плательщик совершал транзакцию: сроки рассмотрения могут быть увеличены до 45 дней. При платеже через «Сбербанк Онлайн» отмена авторизации может означать, что клиенту требуется подтвердить операцию с помощью контактного центра. Звонок на 900 бесплатный.

Источник

Что такое отмена авторизации по карте Сбербанка, когда вернули деньги

Владельцы карты Сберегательного банка при оплате товаров или услуг иногда получают сообщение об отмене авторизации. У неосведомленных пользователей возникают переживания из-за потери денег в результате неосуществленного платежа. Отмена авторизации по карте Сбербанка не сопровождается изменением баланса. Наши эксперты пояснили, почему банк не позволяет провести транзакцию в данной ситуации.

Что такое авторизация по карте

Расчетные операции, которые проводятся при помощи пластикового денежного носителя, независимо от их вида, требуют подтверждения от Сбербанка.

Для успешного завершения транзакции платежная система создает специальный код, который отправляет в банк-эмитент. После проверки наличия нужной суммы на карточном балансе, финансовая организация одобряет транзакцию и проводит списание средств. Деньги поступают на расчетный счет продавца.

В случае недостаточного баланса оплатить покупку невозможно. Отказ приходит, если Сбербанк посчитает платеж несанкционированным действием со стороны мошенников.

Процедура анализа запроса банком проводит при оплате товаров и услуг в удаленных точках продажи, через терминал.

Авторизация банковской карты – это разрешение финансовой организации на проведение транзакции.

Причины отмены

Если на телефон приходит СМС с отменой авторизации – это значит, что банк не разрешает проведение платежной операции. Основная причина блокировки оплаты – недостаточный баланс. Бывают случаи, когда денег на счету достаточно для совершения покупки, но оплата не проходит.

Отказ банка при наличии суммы на счету

Если на счету пользователя достаточно средств для списания, причиной отказа банка в проведении транзакции могут быть следующие моменты:

- Отмена перевода денег держателем денежного носителя. Остановить расчетную операцию можно в мобильном приложении с телефона, личном кабинете через компьютер или терминале.

- Отклонение операции интернет-магазином. Некоторые удаленные точки продаж из-за неправильной настройки не принимают рубли.

- Технический сбой в платежной системе. Если других причин нет, можно попробовать повторить транзакцию через 10-15 минут.

- Нарушения в работе банковской системы. Из-за большого потока операций сервис может быть перегружен.

- Ошибка при вводе реквизитов. Если при проверке введенных данных, банк обнаружит некорректные реквизиты, владелец карты получит аналогичное сообщение.

Важно! Списываемая сумма замораживается на резервном счете. Банк вернет деньги владельцу карты спустя 10-30 дней после неправильной транзакции.

Правила блокировки перевода прописаны в договоре, экземпляр которого выдается клиенту при открытии карточного счета.

Защита счета от воров

Чтобы не попасть в руки мошенников, которые под прикрытием отмены авторизации пытаются кинуть владельцев карт на большую сумму денег, надо следовать рекомендациям службы безопасности Сбербанка:

Чтобы не попасть в руки мошенников, которые под прикрытием отмены авторизации пытаются кинуть владельцев карт на большую сумму денег, надо следовать рекомендациям службы безопасности Сбербанка:

- Финансовая организация отправляет сообщения клиентам с номера 900. Мошенники не придумали способа, как тайно рассылать сообщения с банковского контакта. Владельцам приходят оповещения с похожих номеров, где вместо нуля прописана буква О.

- Если в сообщении из Сбербанка об отмене авторизации просят вернуть деньги после ошибочного зачисления, заплатить комиссию за услугу, выполнять просьбу мошенников нельзя. Банк проводит процедуру подтверждения платежа бесплатно.

- В смс могут просить прислать пароль от карточки, номер счета, персональные данные клиента. Пересылать информацию другим лицам запрещено.

Сбербанк не знает пароли пользователей, никогда их не запрашивает.

Выводы

Сообщение от Сбербанка об отмене авторизации означает отказ банка в совершении транзакции. Проверьте баланс карты. Главная причина такого оповещения – нехватка денег на счету.

Причин для получения смс-оповещения из банка несколько. Если владелец карты самостоятельно инициировал возврат денег из-за нежелания совершать платеж, банк оповещает пользователя о невозможности авторизовать карту.

Важно, не перепутать сообщение из Сбербанка с смс от мошенников, которые прикрываются финансовой организацией, отправляя клиенту послание с похожего контакта.

Надо понимать, что в банковской системе или интернет-магазине может возникнуть технический сбой, который тоже служит причиной для рассылки сообщений.

Чтобы не возникло проблем с оплатой, введенные реквизиты внимательно проверяются. В случае возникновения подозрения о несанкционированном использовании карточного счета банк заморозит деньги. Воспользоваться ими владелец сможет только через минимальный период – 10 дней.

Источник

Что это значит — отмена авторизации в Сбербанке?

Пришло сообщение «отмена авторизации» от Сбербанка, что это значит? Чтобы ответить на этот вопрос, нужно разобраться, что такое авторизация, и зачем она требуется.

Для чего нужна авторизация?

Что такое авторизация, хорошо знает большинство пользователей банковских карт. Это распространенная процедура проверки. Любой перевод денег с карты должен быть подтвержден. Перед проведением любой операции Сбербанк России должен убедиться в том, что для перевода доступна необходимая сумма, клиент правильно заполнил реквизиты получателя, сделка правомочна и не попадает под ограничения суточных и других лимитов.

При этом отправляется запрос разрешения к банку-эмитенту на перевод денежных средств для оплаты услуг или товаров. Полученный запрос анализируется уполномоченным центром эмитента. Затем формируется код авторизации. Он хранится в памяти терминала и распечатывается на товарном чеке. Код авторизации подтверждает, что банк дает разрешение на выполнение финансовой операции.

Со стороны держателя карты авторизация заключается во вводе ПИН-кода при обращении к банкомату. При покупках в онлайн-магазинах вводят CCV-код, дополнительно приходит СМС с кодом подтверждения, который надо ввести на странице покупки.

Многократное подтверждение проведения финансовой операции обеспечивает защиту средств держателей карт.

Что означает отмена авторизации?

Если пришло сообщение «отмена авторизации» от Сбербанка, и вернули деньги на пластиковую карту, не стоит волноваться. Такие сообщения считаются нормальной практикой при оплатах услуг банковской картой. Полученное сообщение означает, что уже совершенная операция по карте отменена. Это не отказ совершить операцию при ошибке в наборе кода или недостатке средств на карте.

Сбербанк может прислать такое СМС, если при покупке в интернет-магазине продавец не отправил товар и вернул деньги. Тогда уплаченная за покупку сумма поступит на счет покупателя.

При аренде жилья или автомобиля в заграничной поездке средства блокируются на счете как гарантия. Эти деньги через некоторое время разблокируют, и они вновь станут доступными. Тогда владельцу карты придет сообщение об отмене подтверждения.

При получении такого сообщения не стоит волноваться. Нужно разобраться, что такое отмена авторизации в Сбербанке.

Сбербанк отправляет СМС об отмене авторизации банковской карты с номера 900. Он никогда не требует выслать пароли или оплатить перевод средств. Возвращение денежных средств проводится бесплатно. А мошенники могут заменить нули в номере 900 на большую букву О, чтобы попытаться получить доступ к карте. Не стоит выполнять их инструкции, а при возникновении подозрений нужно обратиться с полученным сообщением в отделение банка.

Главные причины возникшей ситуации

Существуют несколько причин отмены авторизации:

- Чарджбэк — отмена платежа держателем банковской карты Сбербанка. Если клиент ошибся и отправил сумму в адрес другого получателя, ему необходимо оформить в отделении банка заявление на возврат. Через 10-30 дней авторизация по этой операции будет отменена, и деньги вернутся на счет.

- Отправитель платежа перевел средства несуществующему получателю. Это редкая ситуация, потому что номера счетов генерируются автоматически, и система не проведет платеж на неправильный номер. Но иногда такое может произойти при переводе в другой банк. Сумма также блокируются на 10-30 дней. По истечении этого срока из-за того, что ответа на запрос нет, средства вернутся на карту отправителя.

- Возврат денег при отправлении их на неактивный счет. Перевести деньги на такой счет можно, но, чтобы возвратить их, также нужно обращаться в отделение Сбербанка и оформлять письменное заявление. При возврате денег поступит СМС об отмене авторизации от Сбербанка.

- Ошибка при попытке перевода. Возникают из-за технических проблем компьютерных систем, проводящих транзакции между банком и системой оплаты.

- Неверные настройки терминала продавца при онлайн-продажах.

- Если держатель карты передумал совершать покупку в интернет-магазине. Размораживание заблокированной при аренде жилья или автомобиля суммы. На счету блокируется 1-дневная стоимость аренды, эти деньги невозможно использовать. Спустя некоторое время после оплаты полученных услуг средства разблокируются, их можно снять или использовать по своему усмотрению.

- Привязка карты к платежной системе и магазинам приложений. Эти организации замораживают небольшую сумму для подтверждения того, что карта принадлежит вам. Через короткое время замороженная сумма возвращается на счет.

- При внесении наличных через банкомат могут возникнуть ошибки в терминале. Несмотря на принятые купюры, иногда может поступить сообщение об отмене авторизации, при этом количество денег уменьшится на внесенную в банкомат сумму. С данной проблемой разбираться нужно в отделении Сбербанка, собрав все подтверждения внесения средств.

Если деньги вам вернулись, но товар или услугу вы получили, следует обратиться в Сбербанк, так как данная ситуация будет расценена как незаконное обогащение. Это может повлечь за собой преследование по закону.

Источник

Ошибка при проведении 3DS-аутентификации – проблема, встречающаяся в момент оплаты товаров и услуг в сети. Для ее решения необходимо знать нюансы подтверждения данных.

Содержание

- 1 Особенности аутентификации

- 2 Плюсы и минусы технологии

- 3 Основные причины блокировки транзакции

- 4 Порядок исправления проблемы некорректной аутентификации

- 5 Минимизация рисков мошенничества

- 6 Заключение

Особенности аутентификации

3DS-аутентификация – уникальная система защиты данных банковских карт от совершения финансовых операций без согласия держателя.

Для оплаты покупок в интернет-магазинах нужно указывать следующую информацию:

- номер и срок действия карты, указанный на лицевой стороне;

- код с оборотной стороны карты – CVV (CVC).

Если для карты подключена дополнительная защита 3DS-Secure, то пользователю при оплате онлайн следует пройти еще одну процедуру, направленную на противодействие потенциальным мошенникам. Одноразовые пароли поступают в виде смс-сообщения на номер держателя карты. Ввод данных осуществляется на официальной странице одного из банков: ПАО “Сбербанк России”, “ВТБ”, ” Альфа-Банк” и другие.

После прохождения 3DS-аутентификации происходит оплата с учетом последующей переадресации покупателя на сайт продавца. Транзакция не может быть осуществлена без данной операции, ни при каких обстоятельствах.

Плюсы и минусы технологии

Метод защиты 3DS-аутентификации имеет очевидные преимущества и недостатки. В целях самостоятельной оценки работоспособности технологии следует ознакомиться с возможными рисками.

| Плюсы | Описание |

| Безопасность транзакций | Клиенты всех финансовых организаций заинтересованы в индивидуальном сохранении доступа к денежным средствам. В подавляющем большинстве случаев пароли действуют исключительно для единичных операций. |

| Удобство покупок | Применение одноразовых кодов автоматически освобождает покупателей от необходимости повторного ввода платежных данных. |

| Простота пользования | Технология доступна для всех категорий лиц, даже для тех, кто проводит электронные транзакции в первый раз. |

| Массовость | Большинство точек интернет-магазинов поддерживают подключение к 3D-Secure. Продавцы используют технологию в целях защиты клиентской информации и собственной репутации. |

Среди наиболее весомых недостатков 3DS-аутентификации пользователи выделяют:

- невозможность проверки чистоты операций – многие пользователи сходятся во мнении, что технология позволяет обеспечить должную защиту только для магазинов, а не для клиентов.

- длительность переводов – на практике покупатели заинтересованы в снижении времени оплаты товаров и услуг в интернете. В 3D-Secure затрачивается больше времени на каждую транзакцию, чем в незащищенных вариантах;

- электронные платежи считаются более опасными для магазинов, чем офлайн-способы. Многие продавцы используют 3DS-аутентификацию исключительно для перенаправления ответственности на банки-эмитенты в случае участия мошенников.

- процесс покупки прекращается из-за длительности обработки данных. Товары остаются в виртуальных корзинах и больше не используются, что ограничивает возможность получения прибыли и подсчета активности потенциальных потребителей. По статистике более 50% покупателей бросают заполнение анкет именно в связи с применением защищенных протоколов.

Основные причины блокировки транзакции

В ряде случаев при попытке онлайн-оплаты на экране используемого устройства высвечивается сообщение: “Authentication failed: неверный CVV код”. Существует несколько причин появления такого уведомления:

- Функция не была подключена при первоначальном взаимодействии с банком.

- Истекло время платежного кода.

- Задержка на серверах по банковской линии.

- Эмитент отклонил аутентификацию – случается, если обслуживающая организация считает, что карта была украдена у пользователя.

- Сбой во внутреннем функционале интернет-магазина.

- Не пройдена авторизация в системе.

- Недостаточность денежных средств на платежном счету.

При неудачной 3DS-аутентификации на экран выводится один из доступных кодов ошибки.

| Код | Описание |

| 05 | Отказ без указания причины |

| 17 | Отклонение операции держателем карты |

| 19 | Техническая ошибка со стороны обслуживающего банка |

| 51 | Недостаточно средств |

| 61 | Превышение доступного лимита за одну операцию |

| 62 | Невозможность транзакции по причине блокировки карты |

| 65 | Превышение доступного количества операций |

| 75 | Превышение максимального количества неверно введенных паролей |

| 91 | Невозможность отправления запроса на обработку платежа по техническим причинам |

| 95 | Сбой связи с банком |

| Z3 | Отсутствие онлайн-соединения. Отключение терминалом возможности приема средств в режиме офлайн. |

3DS-аутентификация уязвима для вирусных атак. Если телефон, на который поступают сообщения с паролем, работает на операционной системе Android, то пользователям рекомендуется установить антивирусное приложение. Ряд вирусов направлены на инициирование карточных операций и кражу данных.

Специалисты не рекомендуют сохранять реквизиты карт в настольных браузерах. Мошенники могут получить информацию и им не будут нужны одноразовые коды, чтобы воспользоваться чужими деньгами.

Порядок исправления проблемы некорректной аутентификации

Если на экране при оплате появилась надпись “Ваш платеж был отклонен”, то поводов для паники нет. Защитные алгоритмы системы постоянно развиваются и процент несанкционированного доступа злоумышленников к данным предельно низкий.

Оперативное исправление проблемы возможно путем звонка на горячую линию обслуживающего банка.

Представители центра обслуживания проверят настройки карты и дадут первичную консультацию по поводу причин возникшей проблемы. Если это произошло по вине банка или платежной системы, решение займет не более 10 минут.

Минимизация рисков мошенничества

Для снижения рисков необходимо следовать общепринятому алгоритму действий описанных в таблице.

| Действие | Описание |

| Оформление отдельной карты | Для электронных платежей не рекомендуется использовать зарплатные карты, на которые поступает основная часть дохода держателя. Оптимальным вариантом считаются виртуальные карты с предустановленной функцией возврата части суммы покупки. |

| Проверка адреса сайта продавца | Сайт платежной страницы должен в обязательном порядке начинаться с https. |

| Снятие части денег с карты через банкоматы перед транзакцией | Покупателям не следует держать все имеющиеся средства на карте. Идеальный вариант – сохранение суммы, равной цене покупки. 10% от общей стоимости закладывается на возможную комиссию. |

| Совершение покупок только в проверенных магазинах | Перед покупкой важно ознакомиться с отзывами о продавце на страницах популярных агрегаторов. |

Заключение

Дополнительная мера защиты 3DS-аутентификация дает возможность обеспечения безопасности платежей, совершаемых в режиме онлайн. Снять деньги с карты без согласия владельца практически невозможно. Протокол защиты не обеспечивает 100% гарантию безопасности.

Отмена авторизации Сбербанк — что это значит

Нередко при совершении той или иной финансовой операции по карте Сбербанка России владельцам пластика приходят СМС сообщения о том, что произошла отмена авторизации Сбербанк. В результате этого оплата не производится, а деньги остаются на балансе карты. Возникновение подобной ситуации является вполне рабочим моментом и происходит далеко не каждый раз, однако, требует выяснения причин, почему платеж был отозван. Таким вопросом задаются многие клиенты Сбербанка на различных специализированных форумах в специально открытых для этого темах.

Что такое отмена авторизации?

Для чего нужна авторизация?

Что такое отмена авторизации?

Под авторизацией понимается подтверждение планируемой клиентом транзакции со стороны эмитента карты, то есть Сбербанка. Зачастую по различным причинам такое подтверждение по конкретной финансовой операции не может быть получено. В подобной ситуации перевод средств отменяется, о чем клиент получает соответствующее сообщение при помощи СМС.

Для чего нужна авторизация?

Процедура авторизации используется для того, чтоб обезопасить средства клиента. Она предусматривает обязательное подтверждение любой финансовой сделки с использованием карты Сбербанка России, которое заключается в согласии банка-эмитента на списание средств с карточки. При этом автоматически проверяется наличие необходимой суммы, правомочность действий клиента, правильность указанных им реквизитов и т.д.

Авторизация осуществляется и со стороны владельца карты, когда он вводит либо ПИН-код при выполнении операций с использованием банкомата, либо специальный CCV-код, необходимый при совершении покупок в онлайн магазинах. В качестве дополнительного средства авторизации клиента используется СМС-код, который также требуется ввести для проведения большого количества финансовых операций.

Важно понимать, что авторизация сделки Сбербанком является крайне важной дополнительной мерой защиты средств клиента. Поэтому получение сообщения о том, что сделка не произошла по причине отмены авторизации, необходимо воспринимать как автоматическое срабатывание защитного механизма платежной системы.

Причины отмены

В большинстве случаев отмена авторизации происходит в следующих случаях:

- Сбой при выполнении перевода. Современные банковские платежные системы представляют собой крайне сложные программные комплексы, которые, несмотря на различные виды защиты, все-таки иногда допускают ошибки;

- Неверная настройка сервиса продавца. Подобная ситуация нередко встречается при попытке совершения покупки за рубли в интернет-магазинах;

- Возврат денег. Сообщение об отмене авторизации часто поступает владельцу карты, когда он сам отменил перевод средств;

- Ошибочно введенные реквизиты получателя. В этом случае деньги «замораживаются» на специальном счету, а по истечение 10 или 30 суток, в зависимости от условий договора с банком, возвращаются отправителю.

Защита от мошенников

Понимать механизм и причины отмены авторизации важно еще и потому, что не информированность клиентов в этом вопросе часто используется мошенниками. Сегодня типичной схемой их работы в подобной ситуации является обращение к владельцу банковской карты о планируемой отмене авторизации по сделке на крупную сумму. При этом для ее завершения, якобы, необходимо заплатить некоторую комиссию.

Конечно же, возврат средств со стороны Сбербанка России, связанный с отменой авторизации всегда осуществляется совершенно бесплатно. Еще один важный нюанс, который поможет избежать проблем с мошенниками – СМС сообщения от банка отправляются исключительно с номера 900. Проверить информацию об отмене авторизации всегда можно при помощи сервиса Сбербанк Онлайн или приложения «Мобильный Банк».

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МФК «Вэббанкир»

Реклама

ООО МКК «Академическая»

Реклама

ООО МКК «Русинтерфинанс»

При совершении покупок через интернет держатели банковских карт защищены технологией 3D-Secure. Для большинства посетителей виртуальных магазинов процедура 3DS-аутентификации проходит известные этапы:

- внесение данных пластиковой карты;

- переход к странице для подтверждения оплаты;

- ввод кода из смс-сообщения или одноразового пароля.

Интернет-магазин не получает конфиденциальную информацию о банковской карте, все платежи проходят безопасно. Однако в некоторых случаях возникают сбои. Держатели пластиковых карт видят ошибки оплаты при проведении 3DS-аутентификации.

Код подтверждения операции не пришел

Банковская система в автоматическом режиме направляет на номер телефона держателя пластиковой карты короткий код или одноразовый пароль. Совершить покупку не удается, если входящая смс от банка не пришла. Решить проблему можно одним из способов:

- на странице, где происходит подтверждение платежа, нажать на текст «Отправить код повторно»;

- убедиться, что мобильный телефон включен, способен принимать сообщения, имеется подключение к сети;

- проверить, вставлена ли в смартфон сим-карта, прикрепленная к карте оплаты;

- очистить память телефона от лишних смс, которые препятствуют поступлению новых сообщений.

Если разобраться с проблемой не удается, коды и пароли для оплаты заказа не поступают на абонентский номер, нужно обратиться в банк, выпустивший пластиковую карту.

Авторизация с ошибкой

Ошибка авторизации 3D-Secure появляется в следующих случаях:

- неправильно введен одноразовый пароль;

- действие цифровой комбинации истекло (ввести код необходимо в течение 5 минут).

Проблемы с авторизаций решаются повторным запросом на оплату заказа в интернет-магазине. Когда код подтверждения поступит на мобильный номер, нужно немедленно его ввести на странице с подтверждением транзакции. Следует внимательно проверить набранные цифры, тогда платеж будет одобрен банком, и деньги перейдут на счет продавца.

Ошибка 3DS-аутентификации

Если платежная операция не прошла 3DS-аутентификацию, виной всему следующие обстоятельства:

- недостаточно денег на счету;

- сбои со стороны банка;

- технические проблемы на сервере;

- платежная система не используется продавцом;

- код подтверждения введен неправильно;

- срок действия одноразового пароля истекло.

Наиболее простой способ разобраться в ошибках при проведении 3DS-аутентификации – позвонить на горячую линию банка. Специалист службы поддержки поможет оперативно разобраться с причинами сбоя в конкретном случае.

Приветствую вас на блоге inetsovety.ru. Для того, чтобы пользователю зайти на какой-либо сайт или сервис, ему необходимо зарегистрироваться. Человек вводит свои данные, придумывает логин, пароль, благодаря которым он становится зарегистрированным пользователем. Чтобы войти на сайт, человек должен в соответствующее окошко на странице авторизации ввести свои логин и пароль. Так система понимает, кто именно зашел в сервис. Это и есть авторизация пользователя.

Содержание

- Что значит авторизоваться на сайте на примере Яндекса

- Какие бывают ошибки авторизации

- Что может случиться при ошибке авторизации

- Авторизация банковской карты и код авторизации

Что значит авторизоваться на сайте на примере Яндекса

Понятие авторизация в современном мире встречается все чаще, поэтому нужно знать, что значит авторизуйтесь, когда появляется сообщение, где написано «требуется авторизация».

Рассмотрим процесс авторизации в Яндексе поэтапно:

- Если у вас открывается по умолчанию главная страница от Яндекса, то в правом углу кликните на кнопку «Войти в почту»:

- Если же открыт другой поисковик, то вводим в поиск «почта Яндекс» и открываем первую ссылку, это должен быть официальный сайт. Или же перейдите по ссылке https://mail.yandex.ru/.

- В специальном окошке, вам потребуется сначала ввести логин, а потом пароль. Вводим данные, если вы зарегистрированы на сайте. Далее нажимаем кнопку войти. Авторизация выполнена.

- Если вы не зарегистрированы, нажмите на кнопку регистрация, заполните все необходимые поля, придумайте логин и пароль, запомните их. Подробно процесс создания Яндекс почты описан по ссылке https://inetsovety.ru/kak-sozdat-elektronnuyu-pochtu-yandeks/

- После успешной регистрации авторизуйтесь на сайте так, как это описано в пункте 3.

По завершении эти пяти шагов вам удастся авторизоваться в Яндексе.

Подобную процедуру ввода логина и пароля вам потребуется проделывать на многих сайтах, где вы захотите совершить действие, но не сможете. Система попросит ввести данные для входа. Этот процесс запрашивается практически на каждом сайте, форуме, в интернет-магазинах, социальных сетях. Это дает пользователям некоторые привилегии, например, авторизованные участники форума могут оставлять свои комментарии, а не просто читать переписку других пользователей, а пройдя авторизацию в социальной сети, также можно просматривать профили людей, добавлять в список друзей, подписываться, писать сообщения.

В интернет-магазинах заказ осуществить могут только авторизованные пользователи, потому что при регистрации они указывают свои контактные данные и адрес.

Теперь вы знаете, что такое авторизация на сайте, поэтому не пугайтесь, когда система просить вас авторизоваться, это обычная процедура входа в свой аккаунт.

Какие бывают ошибки авторизации

Ошибка авторизации – это неверный ввод логина или пароля от сервиса. Если так произошло, то система укажет, что логин или пароль введены некорректно. Для того, чтобы решить проблему, нужно убедиться, что вы точно вводите правильные данные, исключить ошибки, возможно, был пропущен какой-либо символ, а также проверить раскладку клавиатуры и нажатие клавиши caps lock, которая все символы делает заглавными.

Посмотрите материал по теме: «Как придумать надежный и запоминающийся пароль».

Если вы проверили все данные по вышеуказанным рекомендациям, но система все-равно не дает войти, то вероятнее всего, вы забыли пароль. В таком случае тоже предусмотрено решение. Просто нажмите на кнопку «забыли пароль», и система сбросит ваш старый код и предложит придумать новый в случае, если вы подтвердите, что это действительно ваш аккаунт. Как правило, сброс пароля происходит либо через привязанный к сайту номер телефона, либо через прикрепленный к сервису почтовый ящик.

Что может случиться при ошибке авторизации

- Система зафиксирует факт несанкционированного доступа;

- Система уведомит пользователя об ошибке сигналом или уведомлением на экране;

- В целях безопасности система ограничит доступ к входу на некоторое время;

- Система предложит несколько раз повторно ввести данные;

- Система предложит сбросить пароль и установить новый;

- Система предложит заново зарегистрироваться;

- Система заблокирует аккаунт, банковскую карту или пропуск электронного учета рабочего времени.

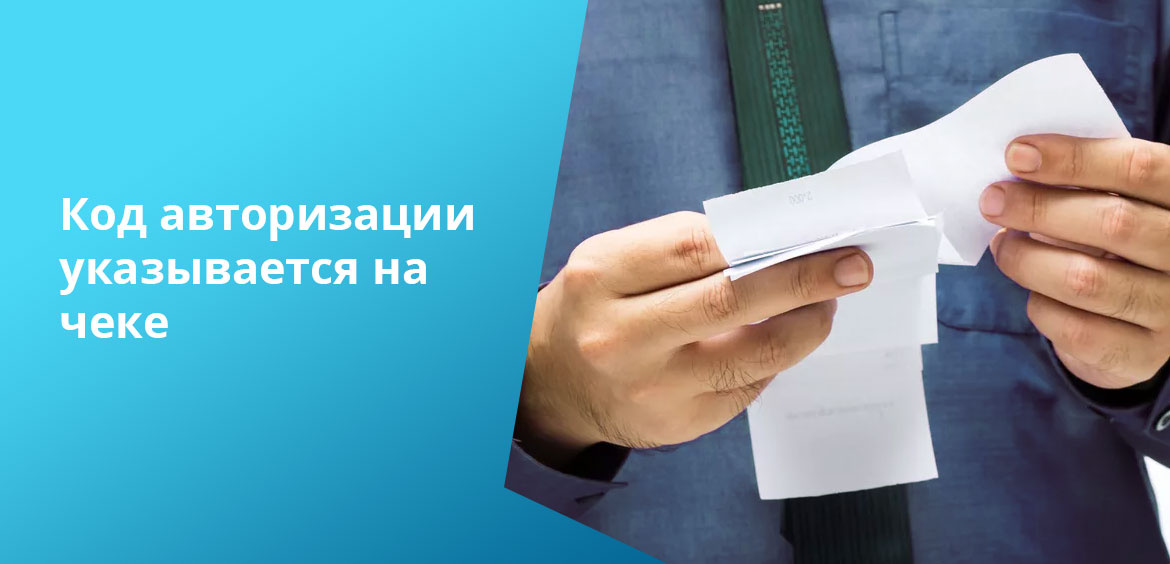

Авторизация банковской карты и код авторизации

Банковские карты достаточно плотно ворвались в нашу жизнь. Сейчас люди все чаще проводят оплату по безналичному расчету, оплачивают товары в онлайн через интернет-кассы. Во-первых, безналичная оплата более безопасна с точки зрения сохранности средств: купюры вы можете потерять, а при утере пластиковой карты вы сможете обратиться в банк, заблокировать счет, а затем перевыпустить. Во-вторых, безналичная оплата безопаснее тем, что не надо контактировать с деньгами, которые передаются из рук в руки сотни раз в день, собирая множество бактерий.

Что такое авторизация банковской карты? Это процесс, при котором банк-эмитент дает разрешение на совершение денежной операции с использованием средств на счете. Но в банковской системе тоже бывают различные сбои, например, деньги на карте есть, а оплата не проходит, терминал фиксирует неполадки, а кассир просит пользователя назвать код авторизации. Многих такой запрос вводит в ступор, поэтому давайте разберемся, как авторизовать банковскую карту, и что же такое код авторизации.

Если вы задаетесь вопросом: предавторизация по карте, что это, то объясним поэтапно. Клиент, расплачиваясь в магазине по безналу, вводит данные своей карты, такие как пин-код, или прикладывает карту к pos-терминалу. Затем банк, который обслуживает данный магазин, отправляет запрос в ваш банк-эмитент для проведения транзакции. В этот момент клиент может увидеть на экране терминала надпись «авторизация». Это и есть предавторизация или холдирование средств. Банк-эмитент проверяет, если ли средства на карточке, в достаточном ли они количестве, затем переводит сумму денег на счет магазина. Этот процесс называется транзакцией, причем каждой такой операции присваивается код авторизации, который является неким разрешением вашего банка на списание денежных средств.

Код авторизации – это уникальная шестизначная комбинация цифр.

Запомните, что код авторизации, логин, пароль, код доступа в приложение вашего банка – это разные понятия. Разберемся, в каких случаях система запрашивает код авторизации:

- Если терминал начал сбоить при соединении с банковским сервером;

- Если на Вашем счете сумма меньше, чем стоимость покупки;

- При вводе некорректного пин-кода;

- При использовании вашей карты третьим лицом.

Таким образом, код авторизации обеспечивает дополнительную защиту средств на вашей карте. Если произошел сбой в момент оплаты, значит, вам поступит смс с кодом. Если вы не совершали платежей в этот момент, следует немедленно обратиться к представителю вашего банка для блокировки счета или заблокировать карту в личном кабинете клиента.

Для входа в личный кабинет пользователю также нужно авторизоваться. Для этого в поисковой строке браузера ввести название своего банка, войти на официальный сайт, перейти в личный кабинет, затем в соответствующие окошки ввести логин и пароль, то есть авторизационные данные.

Через личный кабинет также можно проводить операции, не выходя из дома, переводить деньги, оплачивать ЖКХ, пополнять мобильный и др. Шестизначная комбинация присваивается каждой проведенной транзакции, поэтому код авторизации на чеке Сбербанка, который выдается банкоматом, тоже присутствует.

Внимание, для того, чтобы в ближайшем будущем избежать проблем с оплатой, которые вызваны санкциями – рекомендуется оформить карту системы МИР, защищенную от блокировок Visa и Mastercard.

Банк Открытие: дебетовая карта Opencard МИР – подробнее…

Часто при покупках онлайн жизнь покупателю омрачают разные технические заморочки. Одна из частых ситуаций – сбои в обработке платежей с пластиковых карт, в частности статус “Ваша карта не прошла 3DS-аутентификацию, либо отклонена платежной системой”.

Обычно это уведомления выглядят так, хотя у некоторых банков могут быть свои обозначения, как, к примеру, у ВТБ: threedsservertransid, у Яндекс: yandex trust 3ds (success или failure, в зависимости от результата транзакции, и т.п.

Или грозное предупреждение: “Внимание! Для проведения платежа требуется прохождение 3ds товар не выдаем!”

Похожие ошибки частенько выскакивает при оплате на Авито или WB ( вайлдберриз: ошибка 3ds при оплате картой).

Рассмотрим возможные причины такого отказа.

3Ds аутентификация – то же самое, что и 3-D Secure

Во-первых, определимся с терминологией. 3Ds аутентификация (она же 3D-secure) это по сути двухфакторная авторизация, двойное действие при подтверждении платежа.

От обычной оплаты в “один клик” 3д-секуре отличает то, что в этапах оплаты появляется еще один шаг – ввод кода на специальной странице вашего банка, который выпустил карту.

3D Secure – это когда при оплате в интернете Вам приходит SMS от Вашего банка, и Вы вводите полученный код в специальном окне.

Код может быть как постоянным, придуманным вами на этапе включения опции 3D-secure в личном кабинете или интернет-банкинге, так и одноразовым, который приходит в СМС или берется из карты кодов банка (всё это зависит от конкретной банковской сети, у разных брендов свои правила на этот счёт).

Данная опция включается при заключении договора обслуживания в банке или самостоятельно клиентом через интернет-банк. Вот как это выглядит в моём кабинете (но у каждого банка структура настроек отличается, и у вас всё может быть по-другому).

В каких-то банках эта опция вообще включена по умолчанию, и не настраивается. И таких всё больше, потому что и мошенничества с платежами в интернете становится больше. А так как проблему легче предупредить, чем потом разбираться – то поэтому и банки, и разного рода ритейлеры повсеместно вводят эту опцию для безопасности. Из последних – теперь и Wildberries также при оплате выдаёт предупреждение, что “Оплата картой без поддержи 3ds невозможна”.

Карта Тинькофф Банк

- Доставка курьером

- Онлайн оформление

- Без проблем с 3ds авторизацией

Карта Альфа-Банк

- Онлайн-заявка

- Доставка курьером

- Современная бакновская карта

Карта Банк Открытие

- Кэшбэк на покупки и топливо

- Бесплатная доставка

- Без проблем с 3-ds авторизацией

Самых частых причин, по которым карта не проходит и появляется статус “карта не прошла 3D-аутентификацию, либо отклонена платежной системой”, всего три:

- Банальная – на карте недостаточно средств

- Тоже распространенная – для вашей карты не активирована услуга “3ds-авторизация”

- И третья причина – неправильной пароль для этапа 3ds-authentication

Дело в том, что пароль для расчетов онлайн человек обычно активирует сразу при оформлении карты, но используется редко. А вот другие пароли используются или часто, или даже ежедневно – вход в интернет-банк и т.д.

Поэтому в момент оплаты пользователь видит незнакомое (не часто используемое для 3ds-secure) окно для ввода пароля, но по привычке или не имея под рукой нужного пароля – еще раз вводит пароль для интернет-банка.

Пароль неверный, не для этого этапа, и происходит отказ в обслуживании пластиковой карты.Решения данной проблемы, исходя из вышеизложенных причин, тоже очевидны:

- зайдите в интернет-банкинг, проверьте наличие средств на карте и заодно убедитесь, что опция 3Д-секьюре включена

- держите пароль для 3ds-авторизации под рукой перед оплатой, и не путайте его с другими паролями (доступа в личный кабинет банка, и т.д.)

Если же решение не найдено – стоит копнуть глубже: проверить лимиты карты на выполнение суточных операций по сумме, на полный запрет интернет-транзакций или платежей в иностранных магазинах.

Result Code Description Как решить проблему Куда обратиться

76

51

076

9859

116

603

Insufficient funds

Not sufficient funds

Decline, not sufficient funds

Decline, not sufficient funds На балансе карты недостаточно средств Если на карте баланс больше или равен сумме транзакции, а отказ все равно происходит по причине недостатка средств, тогда возможны такие причины:

— банк-эмитент удерживает дополнительные комиссии с держателя карты. Это может возникать в случаях погашение кредита посредством интернет-платежа, либо если договор на обслуживание банковской карты предусматривает дополнительные комиссии;

— происходит конвертация из валюты покупки в валюту карты. Убедитесь, что средств на карте достаточно для покрытия комиссии за конвертацию валют. Некоторые банки-эмитенты устанавливают комиссии на конвертацию валют как-правило в пределах 1% Банк-эмитент (банк, выпустивший карту)

50

5

9905

180

Transaction declined

Do not honor

Do not Honour

Transaction declined

Do not honor Не обслуживать Пожалуй, самый общий и не определенный код отказа. Он может указывать на любые ограничения, наложенные банком-эмитентом, которые банк пожелал оставить не уточненными.

Возможные причины:

— карта заблокирована или на ней установлен статус

— на карте не установлен лимит на оплату в интернет, либо этот лимит недостаточный

— сработали настройки системы безопасности банка-эмитента

— сработали ограничения по сумме или количеству операций по карте у банка-эмитента

— банк-эмитент установил ограничения на проведение данного типа транзакций

— по карте не разрешены международные платежи (доместиковая карта)

— банк-эмитент установил ограничение на транзакции с двойной конвертацией валют (DCC)

— банк-эмитент установил ограничения на транзакции в данной валюте

— банк-эмитент установил ограничения на транзакции в данной стране

— банк-эмитент в США ограничил по карте операции в валюте, отличной от USD

— банк-эмитент в США ограничил по карте операции в странах бывшего СНГ и других рисковых регионах Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

55

055

12

902

9882

9912

Invalid transaction

Invalid transaction card / issuer / acquirer

Decline reason message: invalid transaction

Invalid transaction Операция для данной карты или мерчанта не разрешена Причины могут быть теми же, что и для Do not honor Банк-эмитент (банк, выпустивший карту). Если банк-эмитент не видит данную транзакцию, тогда необходимо обратиться в банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

95

095

61

061

121

9861

9863

Decline, exceeds withdrawal amount limit

Exceeds amount limit

Exceeds withdrawal limit

Withdrawal limit would be exceeded

Withdrawal limit already reached

Card exceeds withdrawal amount limit На карте достигнут лимит по сумме операций в сутки, в месяц или на разовую транзакцию Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по сумме для операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента Банк-эмитент (банк, выпустивший карту)

65

065

82

082

9860

Activity count exceeded

Exceeds frequency limit

Maximum number of times used

Card exceeds withdrawal frequency limit На карте достигнут лимит по количеству операций в сутки или в месяц Возможные причины (более детально смотрите по банку-эквайеру выше):

— на карте не установлен лимит операций в интернет или он уже достигнут или будет достигнут с текущей транзакцией

— общий лимит по количеству операций покупок по карте уже достигнут или будет достигнут с текущей транзакцией

— карта не открыта для расчетов в интернет

— на карте не активирован сервис 3D-Secure из-за чего операции в интернет без 3D-Secure пароля попадают под ограничения банка-эмитента Банк-эмитент (банк, выпустивший карту)

57

119

Not permitted to client

Transaction not permitted on card

Transaction not permitted to card

Decline, transaction not permitted to cardholder

Transaction not permitted to card

Not permitted to client

Decline, transaction not permitted to cardholder

Function Not Permitted To Cardholder

Not permitted to client Транзакция не разрешена для карты или клиента

Банк эмитент отклонил транзакцию так как она не может быть осуществлена для этой карты или клиента.

Возможные причины (более детально смотрите по банку-эквайеру выше):

— данный карточный продукт не рассчитан для такого типа операции

— для данной карты не настроен такой тип операции на стороне банка-эмитента

Банк-эмитент (банк, выпустивший карту)

58

120

Decline, transaction not permitted to terminal

Not permitted to merchant

The requested service is not permitted for terminal

Function Not Permitted To Terminal

Txn Not Permitted On Term

Not permitted to merchant Транзакция не разрешена для терминала или мерчанта Мерчант или терминал настроен некорректно, или данный тип операции не разрешен на стороне банка-эквайера или платежного провайдера. В первую очередь нужно уточнить конфигурацию торговой точки у платежного провайдера и список допустимых операций Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

211

N7

9881

Bad CVV2

Decline for CVV2 Failure

CVV2 is invalid

Invalid CVV2

Decline Cvv2 failure

Invalid CVV2 code Введен неверный CVV2 код во время проведения платежа Необходимо проверить CVV2 код на оборотной стороне карты. Код состоит из 3 цифр для Visa/MasterCard/Discover и из 4 цифр для карт American Express.

CVV2 код также может называться CVC2, CID, CSC2 код.

В некоторых случаях такой код отказа может возвращаться и при вводе неверного срока действия карты.

Стоит обратить внимание, если банк эмитент использует динамический код CVV2, генерируемый на короткий промежуток времени в клиент-банке — срок жизни такого CVV2 кода мог истечь на момент совершения операции Банк-эмитент (банк, выпустивший карту)

058

59

059

62

062

9858

104

Restricted card

Restricted status

Decline, restricted card

Card is restricted

Your card is restricted

Restricted Card Операции по карте ограничены Возможные причины:

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи

— для карты не доступны интернет-платежи Банк-эмитент (банк, выпустивший карту)

56

056

Transaction not supported by institution Your card is not supported. Please use card of other payment system Данный тип платежной системы не поддерживается Банк-эквайер или платежный провайдер не поддерживает платежную систему данной карты.

Отказ может возникать в таких случаях:

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— оплата картой Monobank в счет микро-кредитной организации (погашение кредита), либо выдача кредит. Монобанк блокирует операции в адрес МФО по некоторым типам карт Банк-эквайер (банк, обслуживающий торговую точку) или к платежному провайдеру

Монобанк, если карта этого банка

100

1000

Decline (general, no comments)

General decline, no comments

General decline

General decline Общий отказ. Причины могут быть теми же, что и для Do not honor Банк-эмитент (банк, выпустивший карту)

54

101

Expired card

Decline, expired card

Expired card

Pick-up, expired card

Card expired

Invalid card expiry date Истек срок действия карты Возможные причины

— срок действия карты закончился

— указан неверный срок действия карты

— карта была перевыпущена с новым сроком Банк-эмитент (банк, выпустивший карту)

14

111

9852

1012

305113

Card number does not exist

Invalid card number

No such card

Decline, card not effective

Invalid card

Wrong card number

Invalid card number Неверный номер карты Возможные причины:

— неверный номер карты

— карта не действительна

— оплата картой локальной платежной системы за рубежом. Например картой платежной системы МИР за пределами РФ, картой платежной системы ПРОСТИР за пределами Украины

— оплата картами оплата AMERICAN EXPRESS, Diners Club,JCB, China Union Pay, Discover которые не поддерживаются платежным провайдером

— операции по карте в данном регионе/стране не разрешены

— на карте установлен статус, ограничивающий платежи Банк-эмитент (банк, выпустивший карту)

909

42

7

07

108

9875

207

42