Дата публикации: 22.09.2015 17:28 (архив)

Управление Федеральной налоговой службы по Калининградской области по вопросу ошибочного предоставления в налоговый орган уведомления о постановке на учет в качестве плательщика торгового сбора в случае, когда налогоплательщик не является плательщиком торгового сбора, сообщает следующее.

В соответствии с пунктом 4 статьи 4 Федерального закона от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации» торговый сбор в соответствии с главой 33 части второй Налогового кодекса Российской Федерации может быть введен в городах федерального значения Москве, Санкт-Петербурге и Севастополе не ранее 01.07.2015.

В соответствии с пунктом 1 статьи 411 Кодекса плательщиками торгового сбора признаются организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности на территории муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), в отношении которых нормативным правовым актом этого муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) установлен указанный сбор, с использованием объектов движимого и (или) недвижимого имущества на территории этого муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Как следует из пункта 2 статьи 416 Кодекса, плательщик торгового сбора представляет уведомление о постановке на учет не позднее пяти дней с даты возникновения объекта обложения торговым сбором.

Согласно пункту 4 статьи 416 Кодекса в случае прекращения осуществления предпринимательской деятельности с использованием объекта осуществления торговли плательщик сбора представляет соответствующее уведомление в налоговый орган.

Датой снятия с учета организации или индивидуального предпринимателя в качестве плательщика сбора является дата прекращения осуществления плательщиком сбора вида деятельности, указанная в уведомлении.

При этом глава 33 «Торговый сбор» Кодекса не содержит специальных положений, предусматривающих отдельный порядок представления организацией или индивидуальным предпринимателем в налоговый орган сведений об ошибочном представлении уведомлений о постановке на учет в качестве плательщика торгового сбора в случае, когда они не признаются плательщиками торгового сбора.

В этой связи в случае ошибочного представления указанного выше уведомления, на основании которого осуществлена постановка на учет в налоговом органе в качестве плательщика торгового сбора, налогоплательщики вправе представить в соответствующий налоговый орган заполненное в произвольной форме заявление с указанием наименования организации (фамилии, имени, отчества (при наличии) индивидуального предпринимателя), идентификационного номера налогоплательщика (ИНН), причин представления такого заявления и копии соответствующего ошибочно поданного уведомления.

В этом случае налоговым органом осуществляется снятие с учета организации или индивидуального предпринимателя, поставленных на учет в налоговом органе в качестве плательщиков торгового сбора, в связи с ошибочной постановкой на учет. Код причины снятия с учета в налоговом органе соответственно «25» и «07». Дата снятия с учета в налоговом органе равна дате постановки на учет в качестве плательщиков торгового сбора. Суммы торгового сбора подлежат сторнированию в информационном ресурсе налогового органа, а также в случае необходимости в карточках РСБ.

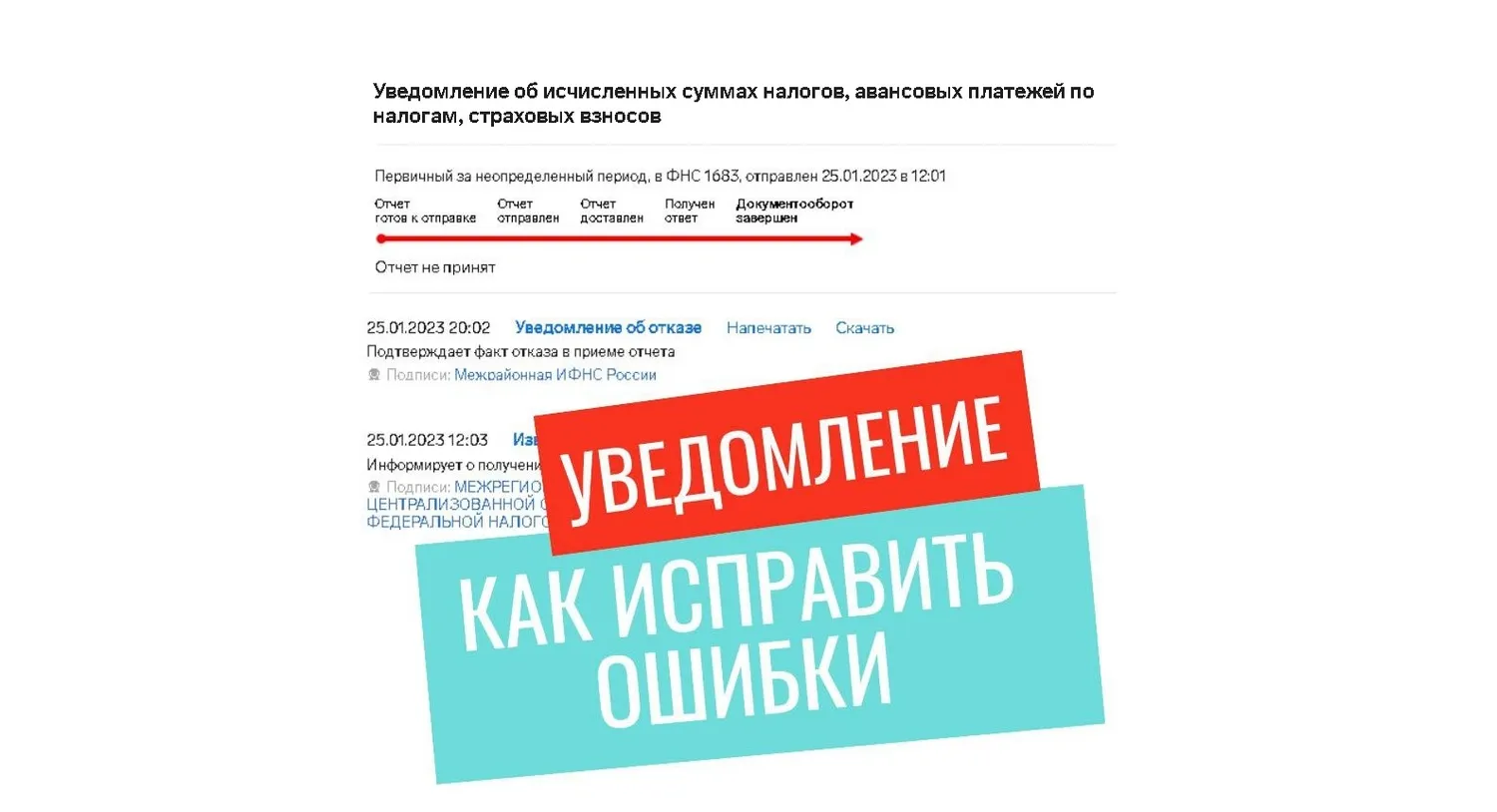

Как исправить ошибки в уведомлении по ЕНП

Что нужно сделать, чтобы уведомление по ЕНП приняли, после допущенной в нем ошибки.

Налоговая инспекция откажет в приеме уведомления, если вы неверно указали свой ИНН и КПП либо отправили уведомление не в свою инспекцию. В таком случае придет уведомление об отказе в приеме.

В случае, если уведомление сдано, но в нем были неверно указаны данные, нужно отправить новое уведомление (если по этому налогу еще не сдана декларация).

Если ошибка в сумме, то нужно:

- создать новое уведомление (в бухгалтерском сервисе или в личном кабинете налогоплательщика на сайте ФНС), в нем повторить данные по строке, где была ошибка (КПП, КБК, ОКТМО, период), и указать верные данные.

Если ошибка в других данных:

- Создать новое уведомление. Повторить данные ошибочной строки (КПП, КБК, ОКТМО, период), но в сумме указать «0».

- В следующей строке указать верные данные.

В обоих случаях корректировка должна произойти автоматически при поступлении уведомления в налоговый орган (старые данные затираются).

Описание

Заявление об исправлении технической ошибки с приложением ранее выданного с ошибкой уведомления о постановке на учет или об отказе в постановке на учет, уведомления о снятии с учета или об отказе в снятии с учета направляется заявителем в территориальный орган Росфинмониторинга заказным почтовым отправлением с уведомлением о вручении или представляется непосредственно заявителем либо направляется в электронной форме с использованием Единого портала.

Документы, необходимые для получения услуги

- Заявление об исправлении технической ошибки

Срок предоставления

Срок предоставления государственной услуги не должен превышать 15 календарных дней со дня получения территориальным органом Росфинмониторинга документов, необходимых для предоставления государственной услуги.

В случае, если срок принятия решения приходится на выходной или нерабочий праздничный день, то днем окончания срока принятия решения считается предшествующий ему рабочий день.

Срок принятия решения не должен превышать 15 календарных дней со дня получения территориальным органом Росфинмониторинга документов, необходимых для предоставления государственной услуги.

В случае, если срок принятия решения приходится на выходной или нерабочий праздничный день, то днем окончания срока принятия решения считается предшествующий ему рабочий день.

Датой получения документов, необходимых для предоставления государственной услуги, является день их вручения заявителем уполномоченному должностному лицу территориального органа Росфинмониторинга либо день поступления в территориальный орган Росфинмониторинга заказного почтового отправления с уведомлением о вручении или документов в электронной форме, направленных с использованием Единого портала.

Срок выдачи (направления) документов (уведомлений), являющихся результатом предоставления государственной услуги, не должен превышать 3 рабочих дня с даты принятия решения.

Основание

Основанием для предоставления государственной услуги является заявление об исправлении допущенных опечаток и ошибок с приложением ранее выданного с ошибкой документа (уведомления о постановке на учет или об отказе в постановке на учет, уведомления о снятии с учета или об отказе в снятии с учета).

Cрок регистрации запроса на услугу

1 раб. дн.

Отказ в предоставлении государственной услуги

Оснований для отказа в предоставлении государственной услуги

Оснований для отказа в предоставлении государственной услуги, законодательством не предусмотрено.

Основания для приостановления предоставления государственной услуги

Основания для приостановления предоставления государственной услуги отсутствуют.

Оснований для отказа в приеме документов, необходимых для предоставления государственной услуги

Оснований для отказа в приеме документов, необходимых для предоставления государственной услуги, законодательством Российской Федерации не предусмотрено.

Информация, содержащаяся в реестре юридических лиц, должна быть достоверной. Ответственность за это несёт Федеральная налоговая служба и сами заявители. Если в сведениях об организации обнаружена ошибка, её надо исправить. Причём, исправление ошибок в ЕГРЮЛ оформляется по-разному, в зависимости от того, по чьей вине они допущены.

Ошибка ошибке рознь

Ошибка в ЕГРЮЛ может быть допущена практически в любых сведениях: наименовании ООО, юридическом адресе, данных директора и участников, размере уставного капитала и т.д.

Такая некорректная информация о компании может доставить массу проблем, ведь сведения в ЕГРЮЛ по умолчанию считаются достоверными. Например, если список участников, который ведёт ООО, не соответствует данным государственного реестра юридических лиц, то приоритетными считаются официальные сведения.

Достоверная выписка из ЕГРЮЛ нужна при открытии расчётного счёта, получении лицензии, заключении сделок, участии в торгах и многих других ситуациях. Это своего рода паспорт компании, и в нём не должно быть неточностей или ошибок.

Сведения в реестр юридических лиц заносит ФНС, но делает она это на основании данных, полученных от учредителей, директора, нотариуса. Сбои в подаче информации, в том числе технические, могут произойти на разных этапах, как по вине налоговой службы, так и по вине заявителей.

Как обнаружить ошибку в ЕГРЮЛ

После регистрации ООО стоит сразу проверить информацию о компании. Сделать это можно легко и быстро – с помощью бесплатного официального сервиса ФНС.

Просто введите данные организации: коды ИНН/ОГРН или полное наименование. Скачайте полученный документ и проверьте, все ли сведения соответствуют действительности. Такую же проверку стоит проводить после каждого изменения данных об ООО: смене директора, адреса, составе участников и др.

Если ошибка в ЕГРЮЛ действительно есть, то о ней надо сообщить в ИФНС и убедиться, что исправления внесены. А вот порядок действий зависит от того, что стало источником неверных данных.

Что делать, если ошибку допустила ФНС

Если в поданных ранее регистрационных заявлениях все данные корректны, но в ЕГРЮЛ они не соответствуют действительности, то это вина налоговой службы. На этот случай существует специальный регламент, который позволяет исправить ошибку в ЕГРЮЛ (приказ Минфина России от 30.10.2017 N 165н).

Чтобы сообщить об ошибке, надо подать в ИФНС заявление в свободной форме, где указать, какие данные должны были быть внесены. В качестве заявителя выступает директор ООО.

Бланк заявления об исправлении ошибок в ЕГРЮЛ по вине ИФНС

После получения заявления налоговый орган должен проверить информацию об ошибке. Если это действительно так, то в течение пяти рабочих дней данные должны быть исправлены. После этого ИФНС направляет заявителю уведомление, где подтверждает внесение корректной информации, а также новый лист записи ЕГРЮЛ.

Исправление ошибок, допущенных организацией

Если ошибочные данные внесены в реестр по вине самой организации, то сообщить об этом надо по форме Р13014. Это универсальный документ, который подаётся при изменении любых данных об ООО.

Какой-то особенный порядок исправления ошибочных сведений в ЕГРЮЛ по вине заявителя закон не устанавливает. Однако форма Р13014 содержит специальное поле на титульном листе, которое так и называется «Исправление ошибок, допущенных в ранее представленном заявлении».

В зависимости от категории ошибки, заявление Р13014 оформляется по-разному, но во всех случаях заполняется титульный лист и лист Н на заявителя.

Скачать актуальный редактируемый бланк Р13014.

На титульном листе указывают коды ОГРН и ИНН, а также проставляют цифру «4» во втором пункте. Остальные листы заполняются в зависимости от того, какие именно сведения должны быть изменены на корректные:

- фирменное наименование ООО – лист А;

- юридический адрес – лист Б;

- данные участника-физического лица – лист Г;

- данные директора – лист И.

Предположим, вы обнаружили, что фамилия одного из участников указана неверно. Чтобы исправить ошибку в ЕГРЮЛ для такой ситуации заполняют титульный лист, а также листы Г и П.

На листе Г в первом пункте выбирается значение «3», которое означает изменение сведений об участнике. Раздел 2 заполняется данными, указанными в ЕГРЮЛ, то есть ошибочными. А уже в разделе 3 вписывают новые корректные сведения, которые надо внести в реестр относительно этого участника.

Бланк формы Р13014 для исправления ошибок в ЕГРЮЛ

Регистрация изменений по форме Р13014

Итак, мы разобрались, как исправить ошибку в ранее поданном заявлении. Теперь о том, как зарегистрировать эти изменения в регистрирующей налоговой инспекции.

Собирать по этому вопросу общее собрание участников или принимать решение единственного учредителя закон не обязывает, ведь при исправлении ошибок в ЕГРЮЛ устав не меняется. В этом случае действует пункт 2 статьи 17 закона «О государственной регистрации ИП и юридических лиц», в соответствии с которым подаётся только заявление Р13014.

Тем не менее, на практике случается, что налоговая требует какой-то документ, подтверждающий внесение изменений в ЕГРЮЛ. В этом случае можно приложить к заявлению Р13014 копию приказа директора, где он распоряжается провести регистрацию изменений в EГPЮЛ для исправления имеющихся ошибок.

Заполненное заявление Р13014 заверяется у нотариуса, даже если подает его в налоговую сам руководитель. Избавить от этой необходимости может только наличие ЭЦП. Пошлина за исправление ошибок не взимается, поскольку в этом случае нет изменения устава.

Ошибка в ЕГРЮЛ должна быть исправлена в течение пяти рабочих дней со дня приема заявления Р13014. Такой срок установлен пунктом 1 статьи 8 закона от 08.08.2001 N 129-ФЗ.

И конечно, после этого стоит ещё раз проверить корректность сведений о компании, содержащихся в ЕГРЮЛ. Для этого используется сервис ФНС, ссылка на который есть выше.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса