Вопрос: Организация сообщила налоговому органу об открытии обособленного подразделения в другом субъекте РФ.

Дата открытия обособленного подразделения — 01.12.2013, но налоговая инспекция поставила дату постановки на учет — 03.12.2013 (в сообщении организации была допущена техническая ошибка).

Каким образом организация может внести изменения в указанные сведения?

Ответ: Дата постановки на учет обособленного подразделения в налоговом органе является датой создания обособленного подразделения, которая указывается в сообщении по форме N С-09-3-1, утвержденной Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@, подаваемом в налоговый орган.

Если ошибка в дате создания обособленного подразделения допущена организацией, то она вправе вновь подать сообщение по форме N С-09-3-1 с указанием цифры 2 — о внесении изменений в ранее сообщенные сведения об обособленном подразделении — в соответствующем поле, в котором ранее была указана цифра 1 — извещение о создании обособленного подразделения.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» можно указать правильную дату создания обособленного подразделения (01.12.2013).

Обоснование: При создании обособленного подразделения (за исключением филиала или представительства) организация должна сообщить об этом в налоговый орган (пп. 3 п. 2 ст. 23, п. 4 ст. 83 Налогового кодекса РФ) в течение 1 месяца со дня создания обособленного подразделения российской организации (абз. 2 пп. 3 п. 2 ст. 23 НК РФ).

Поскольку в налоговом законодательстве не дано четкого определения момента, с которого обособленное подразделение считается созданным, то исходя из смысла п. 2 ст. 11 НК РФ срок, установленный абз. 2 пп. 3 п. 2 ст. 23 НК РФ, следует исчислять с момента создания стационарных рабочих мест. Указанный вывод содержится в Постановлениях ФАС Уральского округа от 27.10.2008 N Ф09-7766/08-С3, ФАС Дальневосточного округа от 13.10.2009 N Ф03-5338/2009, ФАС Северо-Кавказского округа от 23.12.2009 N А32-2075/2009-70/27, ФАС Западно-Сибирского округа от 13.02.2007 N Ф04-210/2007(31193-А81-3) и от 25.01.2006 N Ф04-9980/2005(19089-А67-35).

Дата создания обособленного подразделения, установленная приказом руководителя организации, указывается в сообщении по форме N С-09-3-1.

В силу п. 6 Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц — граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, утвержденного Письмом ФНС России от 03.09.2010 N МН-37-6/10623@, дата создания иного обособленного подразделения, указанная в сообщении о создании обособленного подразделения, является датой постановки на учет в налоговом органе организации по месту нахождения обособленного подразделения (за исключением филиала или представительства). Письмо ФНС России N МН-37-6/10623@ применяется в части, не противоречащей Приказам ФНС России от 25.01.2012 N ММВ-7-6/25@, от 09.06.2011 N ММВ-7-6/362@ и от 11.08.2011 N ЯК-7-6/488@.

Если организация в дате создания обособленного подразделения допустила ошибку, то организация вправе вновь подать сообщение по форме N С-09-3-1 с указанием цифры 2 — о внесении изменений в ранее сообщенные сведения об обособленном подразделении — в соответствующем поле, в котором ранее была указана цифра 1 — извещение о создании обособленного подразделения.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» можно указать правильную дату создания обособленного подразделения (01.12.2013).

Дату создания обособленного подразделения можно подтвердить приказом (распоряжением) руководителя о начале хозяйственной деятельности обособленного подразделения с указанием даты создания обособленного подразделения (01.12.2013).

Г.А.Канаева

ЗАО «Сплайн-Центр»

Региональный информационный центр

Сети КонсультантПлюс

24.02.2014

Решением Куйбышевского районного суда города Санкт-Петербурга от 10 марта 2021 года по делу № 2-639/2021 года были удовлетворены исковые требования ООО «Филберт» о взыскании с меня 949 387,52 рублей по кредитному договору № 2241890084, якобы заключенным с ПАО «Национальный Банк «ТРАСТ» 20.12.2012 года на сумму 315 556,22 рублей.

09.07.2021 мной подана Апелляционная жалоба на Решение Куйбышевского районного суда города Санкт-Петербурга от 10 марта 2021 года по делу № 2-639/2021. Определение об оставлении без движения сроком до 08.10.2021 мной не получено по причине нахождения на больничном с 13.09.2021 по 15.10.2021, в связи с тяжелой болезнью обоих сыновей (обструктивный бронхит), а также с многочисленными смертями родственников, друзей и коллег от ковид-19. Мне просто было страшно, я боролась за свою жизнь и, в связи со сложившейся эпидемиологической ситуацией, оберегала свое здоровье и здоровье моих детей(я тяжело больна и страдаю иммунодефицитом)!

09.08.2021 мной было подано ходатайство об отложении судебного заседания по вопросу восстановления срока на подачу апелляционной жалобы, в связи с плановой госпитализацией, сроком на 30 дней, назначенное на 18.08.2021 (справка-выписка с 13.08.2021 по 27.08.2021). Затем 12.09.2021 я ходатайствовала об отложении судебного заседания по этому же вопросу, назначенного на 14.09.2021, по причине болезни своей и детей (справки и выписки из карты о нахождении на больничном с 13.09.2021 по 15.10.2021).

Поскольку я не обладала никакой информацией о движении апелляционной жалобы, 27.10.2021 я повторно подала через систему ГАС «Правосудие» заявление о восстановлении пропущенного срока на обжалование Решения, отметки о поступлении данного заявления в разделе «Движение дела» на официальном сайте суда нет, но в системе ГАС «Правосудие» у меня есть доказательство(квитанция об отправке) его загрузки, рассмотрения и результата также не было. Это также является нарушением судом норм процессуального права, которое в последующем, как ком нарастало неблагоприятными последствиями, вызывающими у меня сильные депрессии и тяжелейшие моральные переживания!

08.11.2021 Определением о возвращении (как несоответствующей требованиям) жалоба возвращена, которое мне так и не направлено, либо не получена мной по причине нахождения в стационаре на лечении в период с 16.11.2021 по 26.11.2021 (прошу учесть почтовый пробег), либо направлено по месту регистрации, хотя я указала место фактического проживания. Результат рассмотрения апелляционной жалобы от 09.07.2021 и возможность устранить ее недостатки, либо иметь возможность обжаловать последующее Определение о возвращении апелляционной жалобы у меня отсутствуют.

26.01.2023 мной подана Апелляционная жалоба на Решение Куйбышевского районного суда города Санкт-Петербурга от 10 марта 2021 года по делу № 2-639/2021, которую суд Определением от 27.02.2023 возвратил в связи с пропуском на обжалование.

14.03.2023 я подала частную жалобу на определение о возвращении апелляционной жалобы, которая Определением от 20.03.2023 оставлена без движения, срок устранения причин оставления без движения был до 14.04.2023. Хочу обратить внимание, что все поступающие определения суда посредством отправки мне через «Почту России», доходили до меня с большим опозданием, отправка писем через портал «Госуслуги» частична, не в полном объеме. Так же моему мгновенному грамотному реагированию на поступающие решения суда препятствовала продолжительная болезнь младшего сына в период с 06.03.23 по 03.04.23(справки в Приложении), далее с 21.04.23 и по настоящее время ребенок продолжает болеть.

13.04.2023 я загрузила через ГАС «Правосудие» частную жалобу в суд, но по непонятным мне причинам суд Определением от 17.04.2023 возвратил мою частную жалобу в связи с несоответствием требованиям.

Я неоднократно писала, что очень больна, и меня часто госпитализируют, в каждой своей жалобе (апелляционных и частных) указываю свой фактический адрес, но документы мне не направляют, либо письма доходят с огромной задержкой, либо по причине плохой работы Почты России, мне их просто не доставляют, при этом суд оставляет этот момент без внимания, частное определение в отношении Почты России не выносит, нарушая тем самым мои права на судопроизводство в разумные сроки, состязательность сторон, нормы материального и процессуального права. Решение суда о принятии к рассмотрению предварительной частной жалобы от 19.05.23 мною до сегодняшнего дня не получено.

07 июня, 18:40, вопрос №3733126, Клиент, г. Москва

Содержание страницы

- Порядок учета филиалов и представительств юридических лиц

- Порядок снятия с учета филиалов и

представительств юридических лиц - Порядок подачи сообщения о закрытии филиала

или представительства - Порядок учета иных обособленных подразделений

- Порядок подачи сообщения

- Подача сообщения о снятии с учета иного

обособленного подразделения

Порядок учета филиалов и представительств юридических лиц

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала,

представительства, осуществляется на основании сведений, содержащихся в Едином государственном

реестре юридических лиц (п. 3 ст. 83 НК РФ).

Порядок снятия с учета филиалов и

представительств юридических лиц

^К началу страницы

В случаях прекращения российской организацией деятельности через филиал или представительство

(закрытия филиала или представительства), снятие с учета российской организации налоговым органом по

месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся

в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки

в случае ее проведения (п. 5 ст. 84 НК РФ).

Порядок подачи сообщения о закрытии филиала

или представительства

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или

представительство (закрытии филиала или представительства)

(пп. 3.1 п. 2 с. 23 НК РФ).

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Подача сообщения о снятии с учета иного

обособленного подразделения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение

(закрытия иного обособленного подразделения) (пп. 3.1 п. 2

ст. 23 НК РФ).

Способы подачи документов

Перейти

Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекции

По почте с уведомлением о вручении

![]()

Добавить в «Нужное»

С 2023 г. организации и ИП, перешедшие на уплату налогов и взносов в составе единого налогового платежа (ЕНП), должны в определенных случаях подавать в ИФНС новый отчет – Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов. Далее для краткости все эти платежи будет называть «налогом». Посмотрим, в какие сроки нужно представлять Уведомление, по каким налогам, по какой форме и, самое интересно, что будет, если его не сдать.

Подчеркнем, консультация касается тех налогоплательщиков, кто перешел на уплату ЕНП. Если организация / предприниматель в 2023 г. платит налоги по-старому отдельными платежными поручениями с указанием в них КБК конкретного налога, ОКТМО и т.д., уведомления подавать не потребуется (ч. 12, 14, 16 ст. 4 Закона от 14.07.2022 № 263-ФЗ).

Когда нужно представлять Уведомление об исчисленных налогах

Уведомление подается в ИФНС в двух случаях (п. 9 ст. 58 НК РФ):

- если по уплачиваемому налогу не предусмотрена подача декларации (расчета), как, к примеру, при перечислении земельного или транспортного налога;

- если налог платится ранее, чем подается декларация (расчет) по нему.

Уведомление необходимо, чтобы ИФНС имела возможность правильно распределить уплаченные в составе ЕНП суммы на расчеты с бюджетом по конкретному налогу (по КБК и ОКТМО). Ведь сделать такое распределение самостоятельно ИФНС может лишь на основе декларации или по фиксированным суммам налогов. Если же исчисленная сумма налога неизвестна, а декларация еще не сдана, непонятно, в уплату каких налогов был сделан платеж.

Срок подачи Уведомления об исчисленных налогах

Общий срок подачи Уведомления – не позднее 25-го числа месяца, на который приходится срок уплаты налога (п. 9 ст. 58 НК РФ). Если 25-е число попадает на выходной, то срок переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Кстати, практически все декларации и расчеты сдаются с 2023 г. в такой же единый срок – не позднее 25-го числа.

Для НДФЛ, удержанного за период с 23 декабря по 31 декабря, установлен особый срок подачи Уведомления – не позднее последнего рабочего дня года.

По каким налогам подается Уведомление об исчисленных налогах

С учетом вышесказанного, подать уведомление придется по следующим налогам и взносам:

- ежемесячный НДФЛ, уплачиваемый в качестве налогового агента. Причем в декабре придется сдавать 2 уведомления;

- страховые взносы с выплат работникам и другим физлицам за первый и второй месяц каждого квартала. А вот за третий месяц квартала (по взносам за март, июнь, сентябрь и декабря) подавать Уведомление не надо, поскольку срок его подачи совпадает со сроком подачи РСВ за истекший квартал;

- авансовые платежи по УСН за 1, 2 и 3 кварталы отчетного года;

- авансовые платежи предпринимателя по НДФЛ за себя за 1, 2 и 3 кварталы отчетного года;

- авансовые платежи по налогу на имущество организаций;

- авансовые платежи по транспортному налогу;

- авансовые платежи по земельному налогу;

- авансовый платеж по ЕСХН.

Подавать Уведомление по налогу на прибыль и НДС не требуется. Сроки уплаты этих налогов наступают уже после представления декларации. Например, декларация по НДС за 1 квартал 2023 г. сдается не позднее 25 апреля 2023 г. А заплатить НДС в бюджет нужно уже после этого не позднее 28 апреля, 29 мая и 28 июня.

Форма Уведомления об исчисленных суммах налогов

Уведомление сдается по форме, утв. Приложением № 1 к Приказу ФНС от 02.11.2022 № ЕД-7-8/1047@.

Как заполнить Уведомление об исчисленных налогах

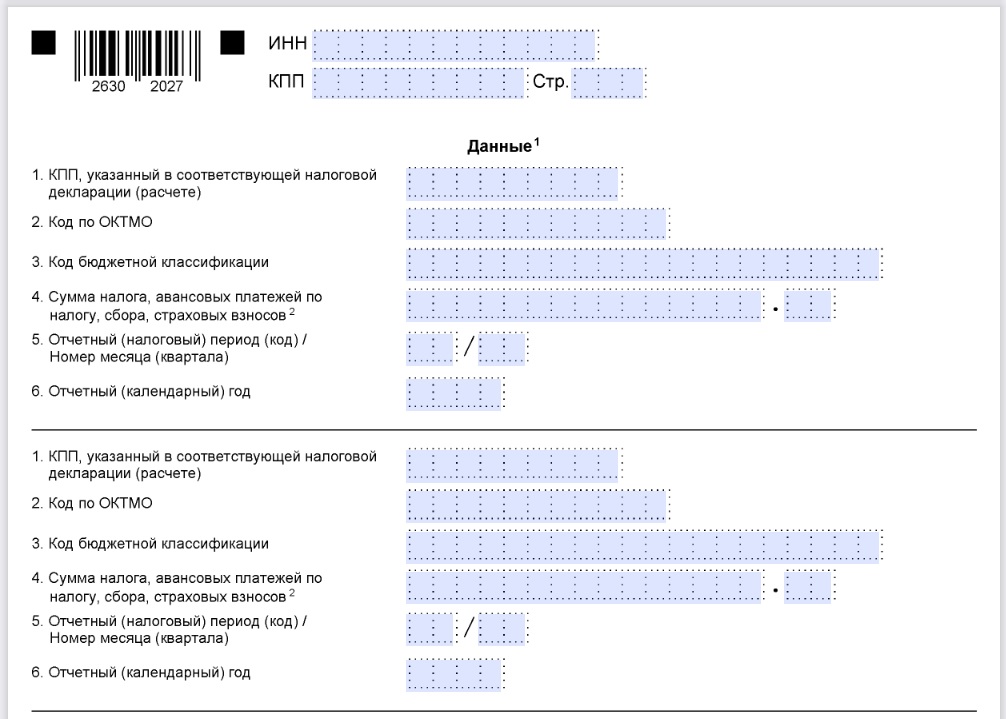

В уведомлении есть:

- титульный лист. Его заполнение не вызовет трудностей. Необходимо указать лишь ИНН организации или ИП, КПП организации, код налогового органа, в который подается Уведомление;

- лист с данными об исчисленных налогах. Он содержит несколько одинаковых блоков, заполняемых на разные налоги. По каждому платежу указываются КПП, ОКТМО, КБК, сумма налога, код отчетного (налогового периода) и номер месяца (квартала), год. В идеале сумма исчисленного налога должна совпадать с той, которая будет указана впоследствии в декларации или расчете.

Код налогового периода заполняется в соответствии с Приказом ФНС от 02.11.2022 № ЕД-7-8/1047@.

Таблица со сроками подачи Уведомлений об исчисленных налогах в 2023 г.

Покажем в таблице, по каким налогам, в какие сроки нужно подать уведомление и как указать коды периода.

| Налог/взнос | Период, за который подается уведомление | Крайний срок подачи уведомления | Код периода |

|---|---|---|---|

| НДФЛ | 01.01-22.01 23.01-22.02 23.02-22.03 23.03-22.04 23.04-22.05 23.05-22.06 23.06-22.07 23.07-22.08 23.08-22.09 23.09-22.10 23.10-22.11 23.11-22.12 23.12-31.12 |

25.01.2023 27.02.2023 27.03.2023 25.04.2023 25.05.2023 26.06.2023 25.07.2023 25.08.2023 25.09.2023 25.10.2023 27.11.2023 25.12.2023 29.12.2023 |

21/01 21/02 21/03 31/01 31/02 31/03 33/01 33/02 33/03 34/01 34/02 34/03 34/04 |

| Страховые взносы | январь февраль апрель май июль август октябрь ноябрь |

27.02.2023 27.03.2023 25.05.2023 26.06.2023 25.08.2023 25.09.2023 27.11.2023 25.12.2023 |

21/01 21/02 31/01 31/02 33/01 33/02 34/01 34/02 |

| УСН | 1 квартал 2 квартал 3 квартал |

25.04.2023 25.07.2023 25.10.2023 |

34/01 34/02 34/03 |

| Налог на имущество организаций, транспортный налог, земельный налог |

за 2022 г. 1 квартал 2 квартал 3 квартал |

27.02.2023 25.04.2023 25.07.2023 25.10.2023 |

34/04 34/01 34/02 34/03 |

| ЕСХН | полугодие | 25.07.2023 | 34/02 |

| НДФЛ, уплачиваемый ИП за себя | 1 квартал 2 квартал 3 квартал |

25.04.2023 25.07.2023 25.10.2023 |

34/01 34/02 34/03 |

Как подать Уведомление об исчисленных налогах

Уведомление подается (п. 9 ст. 58 НК РФ):

- через Личный кабинет налогоплательщика на сайте ФНС;

- через оператора по ТКС;

- на бумаге лично в налоговый орган или по почте заказным письмом (если у организации или ИП нет обязанности представлять налоговую отчетность в электронном виде).

Сколько налогов можно отразить в Уведомлении

Если по определённому сроку исчислено и в составе ЕНП уплачено несколько налогов, то все их можно отразить в одном Уведомлении разными блоками.

Например, к 25 февраля 2023 г. перечислены страховые взносы за январь 2023 г., а также НДФЛ, удержанный с доходов работников за период с 23 января по 22 февраля. Тогда можно заполнить два блока на Листе 2, отразив соответственно КБК НДФЛ и страховых взносов, ОКТМО, период, за который произведена уплата, и суммы НДФЛ и взносов. И сдать Уведомление не позднее 27 февраля 2023 г.

Или по сроку 25 апреля уплачены авансовый платеж по налогу при УСН за 1 квартал 2023 г., а также НДФЛ, удержанный за период с 23 марта по 22 апреля. Тогда эти два исчисленных налога можно отразить в одном Уведомлении, подаваемом не позднее 25 апреля 2023 г.

Уведомление при наличии обособленных подразделений

В 2023 г. сохраняется обязанность при наличии ОП распределять НДФЛ, страховые взносы и налог на прибыль в части регионального налога между имеющимися ОП (п. 7 ст. 226, п. 2 ст. 288, п. 11 ст. 431 НК РФ). То есть организация будет платить указанные налоги одной суммой в составе ЕНП, но потом их нужно распределить между подразделениями:

- в Уведомлениях (по НДФЛ и страховым взносам);

- в декларациях (по налогу на прибыль), в расчетах 6-НДФЛ и в Расчетах по страховым взносам.

При этом в одном Уведомлении можно указать информацию по всем авансам каждого обособленного подразделения организации, указав соответствующие КПП подразделений и ОКТМО по месту их нахождения.

А сдается такое Уведомление в ИФНС по месту нахождения самой организации (п. 2.5.2, 2.5.4 Приложения № 2 к Приказу ФНС от 02.11.2022 № ЕД-7-8/1047@).

Какие КБК указывать в Уведомлении об исчисленных налогах

В ноябре Минфин обновил КБК для страховых взносов и некоторых налогов (Приказ Минфина от 22.11.2022 № 177н). В частности, введен отдельный КБК для страховых взносов за расчетные периоды начиная с 2023 г., добавлены отдельные КБК для НДФЛ с дивидендов. Ознакомиться с новыми КБК можно в отдельной консультации.

Указанные новые КБК нужно будет использовать при заполнении Уведомления об исчисленных налогах, а также при заполнении деклараций и расчетов.

Отметим, что КБК для уплаты единого налогового платежа такой – 18201061201010000510.

Что будет, если не подать Уведомление об исчисленных налогах

По разъяснениям ФНС, несвоевременное представление/не представление Уведомления не позволит распределить деньги в бюджет, что приведет к начислению пени (Промостраница ФНС). При этом пени будут, если уведомление не подать до наступления срока уплаты налога/взноса. Правда, при положительном сальдо на ЕНС на дату наступления срока платежа пени, скорее всего, начисляться не будут. Поскольку обязанность по уплате налога будет считаться исполненной.

Кроме того, за неподачу Уведомления грозит штраф в размере 200 руб. (п. 1 ст. 126 НК РФ).

Как исправить ошибку в Уведомлении об исчисленных налогах

Основное правило – новое Уведомление с верными реквизитами подается только в отношении обязанности, по которой произошла ошибка. То есть повторять все указанные в ранее поданном Уведомлении сведения не требуется.

Правильные данные об исчисленных налогах можно внести не в отдельное Уведомление, а в подаваемое текущее Уведомление. Например, вы ошиблись при заполнении сведений об исчисленных страховых взносах за январь в Уведомлении, подаваемом в срок 27 февраля 2023 г. Обнаружили ошибку уже в середине марта. Тогда правильные сведения можно внести в Уведомление, подаваемое по сроку 27 марта 2023 г.

Как исправить ошибку?

Ситуация 1. Вы ошиблись в сумме налога. Тогда:

- в новом Уведомлении повторите данные о КПП, КБК, ОКТМО, периоде;

- укажите новую, правильную сумму налога.

Ситуация 2. Вы ошиблись в других реквизитах (КПП, КБК, ОКТМО и т.д.). Тогда:

- повторите в новом Уведомлении данные ошибочного блока (КПП, КБК, ОКТМО, период), но в поле «сумма» укажите «0»;

- укажите верные данные в новом блоке строк 1-6.

Как только Уведомление поступит в ИФНС, произойдет автоматическая корректировка ранее представленных данных.

При этом если сальдо ЕНС будет достаточным для уплаты начисленного налога и срок уплаты налога не наступил, негативных последствий не будет.

А вот если ошибка обнаружена уже после подачи декларации по соответствующему налогу, подавать корректирующее Уведомление бессмысленно. Налоговая инспекция исправит неверные данные по информации из декларации, поскольку декларация имеет приоритет перед Уведомлением.