Прежде чем перейти к основной теме статьи, вкратце обозначим основные изменения в порядке уплаты платежей, произошедшие в 2023 году. Их достаточно много:

Введение ЕНС и ЕНП.

ЕНС – единый налоговый счет. Если объяснять простыми словами, то это копилка, куда налогоплательщик переводит деньги, а налоговая оттуда забирает их на уплату конкретного платежа по сроку.

ЕНП – обезличенный платеж, которым налогоплательщик пополняет ЕНС.

-

Изменение сроков уплаты платежей.

Практически по всем платежам был изменен срок уплаты. Теперь он единый – 28 число.

Подробнее об этом можно узнать из этой статьи.

-

Изменение сроков сдачи отчетности.

Для сдачи налоговых деклараций и расчетов также был установлен новый, единый срок сдачи – 25 число.

Направление отчетности с помощью сервиса «Онлайн-бухгалтерия» избавит вас от риска сдачи отчетности с нарушением срока или по неактуальной форме. Выберите тариф под себя, и оцените преимущества электронной сдачи отчетности в контролирующие органы.

-

Введение новых форм отчетности.

Основные среди них: ЕФС-1, которая заменила собой четыре отчета в ИФНС и ФСС (4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3), и уведомление об исчисленных суммах налога.

Порядок уплаты налога с введением ЕНС и ЕНП должен был снять с бизнеса нагрузку, связанную с заполнением множества платежек на уплату обязательных платежей. Но из-за масштабности изменений и не очень детальной проработки всех спорных и сложных моментов, бизнес столкнулся с еще большими сложностями, чем было до введения ЕНС.

Неработающий раздел ЕНС в личном кабинете, неактуальные данные по счету, невозможность провести сверку расчетов с бюджетом, сложности с уменьшением налога по УСН и ПСН на страховые взносы – вот лишь часть проблем, с которыми столкнулся бизнес после введения ЕНС.

Как теперь происходит уплата налога в бюджет

В 2023 году организации и ИП могут выбрать один из двух способов уплаты обязательных платежей:

-

Пополнение ЕНС в рамках ЕНП (стандартный способ).

Организация или ИП пополняет ЕНС обезличено через ЕНП (в личном кабинете, через специальный сервис или по платежке через банк). Затем подает уведомление об исчисленных суммах налога, чтобы налоговая знала, сколько денег списать с ЕНС.

Уведомление подается только по тем платежам, по которым не предусмотрена отчетность, (например, по имущественным налогам организаций и НДФЛ за сотрудников) или по тем, по которым налог или взнос платится раньше срока сдачи отчетности (например, авансы по УСН).

-

Уплата налога платежкой на конкретный КБК (комбинированный способ).

Этот способ действует только в 2023 году. Организация или ИП составляет платежку с основными реквизитами ЕНС (в части получателя средств), но конкретным КБК платежа и статусом плательщика «02».

Этот способ позволяет не сдавать уведомление об исчисленных суммах, так как платежка в 2023 году его заменяет. С 2024 года оплата платежей в бюджет будет возможна только через обезличенное пополнение ЕНС (стандартным способом).

Разберем, как исправлять ошибки, которые могут возникнуть при оплате обязательных платежей каждым из указанных выше способов.

Ошибки при платежах в бюджет в 2023 году

Ошибки при перечислении средств в бюджет могут возникнуть в двух случаях:

-

Некорректное заполнение уведомления об исчисленных налогах (при оплате налога стандартным способом).

-

Некорректное заполнение платежного поручения на уплату налога или взноса (при оплате комбинированным способом).

Рассмотрим оба варианта более детально.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а бухгалтерию мы возьмем на себя

Остались вопросы?

Оставьте ваши контактные данные. Наш специалист свяжется с вами и ответит на любые вопросы

Как исправить ошибку в уведомлении об исчисленных суммах налога

Порядок исправления ошибки в уведомлении зависит от того, где она была допущена:

● в сумме платежа;

● в реквизитах на уплату.

Если ошибка допущена в сумме платежа

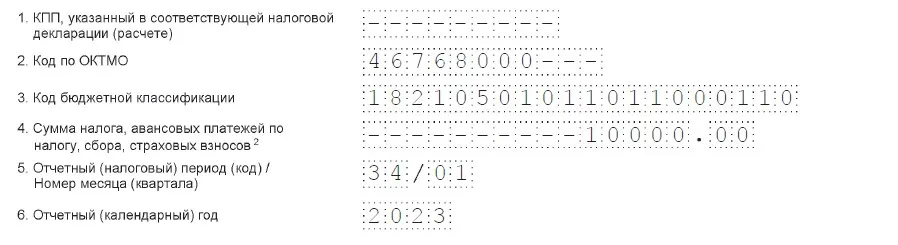

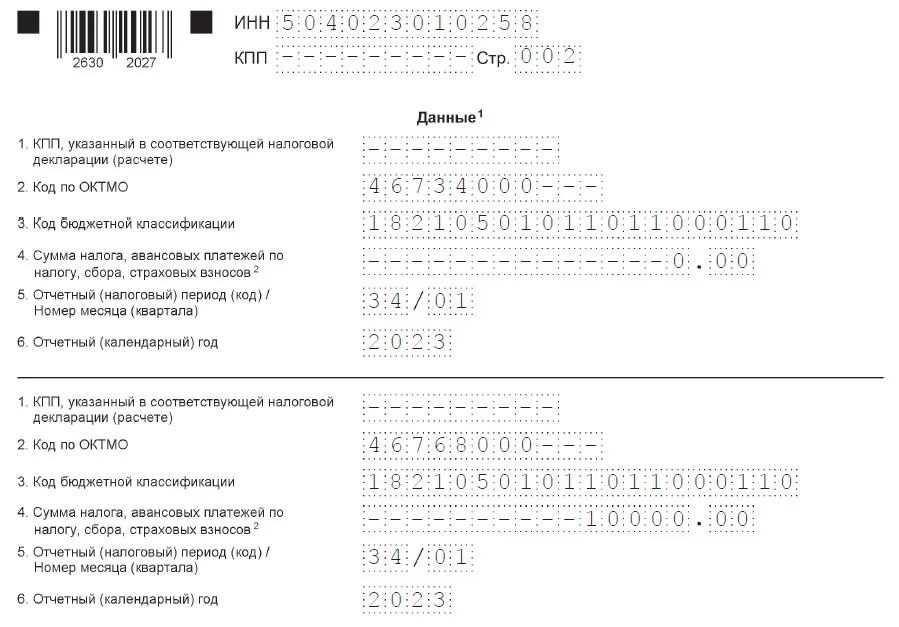

В блоке «Данные» второй страницы уведомления укажите старые (верные) реквизиты и корректную сумму платежа, которую нужно списать с ЕНС в счет уплаты налога.

Например, ИП Степанов должен уплатить по итогам 1 квартала аванс по УСН в сумме 10 000 руб., но указал он по ошибке 8 000 руб. Новое (корректирующее) уведомление он заполнит так:

В этом случае нужно заполнить два блока «Данные»: ● В первом блоке внести старые (ошибочные) реквизиты и сумму налога в размере 0 руб. ● Во втором блоке указать верные реквизиты и сумму налога, которую нужно списать с ЕНС. Например, Степанов, неверно заполнил реквизит ОКТМО и указал вместо корректного 46768000 неверный (по старому месту учета) – 46734000. Корректирующее уведомление он заполнит следующим образом: Нигде в уведомлении не указывается его корректирующий характер. Номера корректировки как он есть, например, у всех налоговых деклараций, уведомление не содержит. В связи с этим для исправления ошибки каждый раз составляется новый (первичный) документ. В нем не нужно дублировать другие (верные) записи, если уведомление подается по нескольким платежам. Если организация или ИП выбрали комбинированный способ уплаты налога и допустили ошибку при заполнении платежки, то исправить ее можно только одним способом – направить в ИФНС уведомление об исчисленных суммах. Ошибка в платежке лишает налогоплательщика права на освобождение от сдачи уведомления об исчисленных суммах. Не рискуйте, направляйте отчетность с помощью сервиса «Онлайн бухгалтерия». Сервис сам сформирует и направит всю необходимую отчетность в контролирующие органы. Риск сдачи документа с ошибкой исключен. Занимайтесь бизнесом, а не счетами! ИП Степанов перечислил авансовый платеж по УСН за первый квартал 2023 года платежным поручением, но допустил ошибку в КБК. Для исправления ошибки он должен подать в налоговую уведомление с корректным КБК. В дальнейшем Степанов должен будет: платить авансы и налог по УСН только через обезличенное пополнение ЕНС; сдавать по авансам на УСН уведомление об исчисленных суммах налога. Вернуться к комбинированному способу уплаты платежей по УСН он больше не сможет. Для исправления ошибки, допущенной в платежке на уплату обязательного платежа, заполните уведомление об исчисленных суммах налога в зависимости от того, где допущена неточность: В сумме платежа. Внесите в блок «Данные» корректную сумму налога и реквизиты (ОКТМО, КБК, отчетный или налоговый период и год, за который уплачен налог). В реквизитах (КБК, ОКТМО, налоговый период). Заполните два блока «Данные». В первом укажите старые (ошибочные) реквизиты и сумму налога «0» (то есть обнулите сумму налога по неверным реквизитам). Во второй блок внесите верные реквизиты и корректную сумму налога. Порядок заполнения уведомления при указанных выше ошибках в платежке аналогичен тому, что был рассмотрен выше (в разделе про исправление ошибки в уведомлении). Если после направления уведомления или платежки с ошибкой вы подали налоговую декларацию или расчет, то корректирующее уведомление сдавать не нужно. ИФНС возьмет данные из декларации (расчета). Возможности сервиса: ● сам сформирует нужную отчетность в контролирующие органы; ● рассчитает и оплатит налоги; ● сформирует счета и договоры за вас; ● рассчитает зарплаты, больничные и отпускные сотрудников, а также подготовит документы для приёма и увольнения. Занимайтесь бизнесом, а не счетами Оставьте контакты в форме ниже, мы свяжемся с вами:

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Если ошибка допущена в реквизитах: КБК, ОКТМО, налоговый (отчетный) периоды (год)

Как исправить ошибку в платежке-уведомлении

Онлайн-бухгалтерия

Хотите получить консультацию?

-

Выписывать покупателю счёт-фактуру с НДС

-

Платить налог с любых поступлений денег

-

Неправильно считать курсовые разницы по валютной выручке

-

Принимать к расчёту любые оплаченные расходы

-

Не платить авансовые платежи по налогу

Выписывать покупателю счёт-фактуру с НДС

Применение УСН освобождает от уплаты НДС. Но некоторые клиенты настаивают на том, чтобы им выставили счёт-фактуру с выделенной суммой НДС. Предприниматели, дабы не терять заказчиков, идут им навстречу и выполняют просьбу.

Такая уступка обернется расходами и для продавца на УСН, и для его клиента.

Выставив счёт-фактуру и выделив в расчётных документах сумму НДС, предприниматель становится обязанным в дополнение к налогу по УСН оплатить в бюджет еще и НДС, который он выставил покупателю. А потом придется подать в ИФНС декларацию по НДС.

Стремление покупателя получить счёт-фактуру обусловлено его желанием предъявить этот налог к вычету. Однако такой вычет может не пройти проверку ИФНС. Казалось бы, у покупателя есть основания для вычета, ведь упрощенец заплатит выделенную сумму НДС в бюджет. Однако налоговые органы проявляют в этом вопросе упрямство и не соглашаются с такими вычетами. А суды выносят решения как в пользу налогоплательщиков, так и в пользу налоговых органов.

Чтобы избежать этих неприятностей, запомните железное правило: при выставлении закрывающих документов предприниматель на УСН не должен выставлять счета-фактуры, а в актах и накладных не должен выделять НДС. В крайнем случае можно выставить счёт-фактуру, но важно, чтобы в ней была отметка «без НДС».

Платить налог с любых поступлений денег

Предприниматель на УСН не все поступления денег должен отражать как доход. Получение займов или пополнение расчётного счета личными деньгами — это не доход. Финансовая помощь от учредителя, владеющего более 50% уставного капитала, — тоже. Такие поступления не влияют на расчёт налога по УСН. Отражение их в составе доходов приведёт к переплате налога.

Неправильно считать курсовые разницы по валютной выручке

При получении валютной выручки валюта сначала поступает на транзитный счёт, а затем с него либо переводится на текущий валютный счёт, либо конвертируется и зачисляется на рублёвый расчётный счет. Для расчёта налога по УСН валютная выручка включается в состав доходов по официальному курсу Центробанка на день первоначального получения денег от клиента. То есть на дату зачисления валюты на транзитный счёт.

В дальнейшем по этой валюте могут возникать курсовые разницы. Это происходит в двух случаях: при пересчёте остатка на валютном счёте в связи с изменением официального курса и при продаже валюты. Налоговые последствия будут различны.

Если валюта просто хранится на валютном счёте, курсовые разницы от её пересчёта на УСН не влияют. Если учесть в доходах положительную курсовую разницу при росте курса валюты, налог будет завышен. Если учесть отрицательную — занижен.

Для определения курсовой разницы при продаже валюты нужно рассчитать разность между курсом продажи банка и курсом Центробанка на дату операции. Эта разность умножается на сумму проданной валюты. Если разница положительная (курс продажи больше курса ЦБ), она учитывается при расчёте УСН как доход. Отрицательная разница на УСН не влияет.

Если не учесть в доходах положительную курсовую разницу или учесть отрицательную, налог будет занижен.

Принимать к расчёту любые оплаченные расходы

При применении УСН доходы попадают под налогообложение в момент поступления денег от клиентов. Из этого многие предприниматели делают вывод, что и для признания расходов при применении УСН с объектом налогообложения «доходы минус расходы» достаточно факта их оплаты. Но это не так.

Для уменьшения доходов при расчёте УСН в отношении расходов должно единовременно выполняться пять условий.

- Расход должен быть оплачен.

- По платежу должны быть оформлены закрывающие документы (акт, накладная или универсальный передаточный документ).

- Расход должен быть экономически оправдан.

- Расход должен быть предусмотрен закрытым перечнем, приведённым в статье 346.16 НК РФ.

- В отношении товаров, закупленных для перепродажи, дополнительное условие — расходы по ним признаются только после факта реализации покупателю.

Если какое-то из этих условий не соблюдено, расход при расчёте налога не принимается, из-за чего будет доначислен налог, пени и штраф.

Не платить авансовые платежи по налогу

Несмотря на то, что декларация по УСН сдаётся только по итогам года, налог в обязательном порядке уплачивается ежеквартальными авансовыми платежами. Срок их оплаты — до 28 числа месяца, следующего за очередным кварталом.

Если аванс по налогу не заплатить или перечислить с опозданием, налоговая инспекция начислит пени. Они рассчитываются как 1/300 ставки рефинансирования Центробанка за каждый день просрочки платежа. Начиная с 31-го дня просрочки пени платятся по повышенной ставке — уже из расчёта 1/150 от ставки рефинансирования.

Не платить авансовые платежи по УСН можно только в двух случаях:

- В отчётном квартале не было получено доходов.

- При уплате налога с разницы между доходами и расходами, сумма расходов оказалась больше.

В последнем случае платится минимальный налог. Однако он уплачивается лишь по итогам года. Квартальные авансовые платежи по минимальному налогу законодательством не предусмотрены. Поэтому если по итогам квартала фирма потерпела убытки, платёж в бюджет по итогам такого квартала можно пропустить.

Кстати, вам необязательно всё это знать! В сервисе «Моё дело» налоги рассчитываются автоматически.

Собираем новости законодательства, и рассказываем, как именно они повлияют на ваш бизнес. Без сложных бухгалтерских терминов и воды. Подписывайтесь:

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 ноября 2020 г.

Содержание журнала № 23 за 2020 г.

Авансовые платежи по УСН больше ожидаемого налога за год: из-за коронакризиса в такой ситуации сейчас оказалось больше фирм и ИП, чем обычно. Чтобы избежать переплаты в бюджет, многие внесли авансы по налогу не полностью. Какие последствия их ждут?

Недоплачивали авансы на УСН — не торопитесь с декларацией

В каких случаях авансовые платежи оказываются больше годового налога

Так происходит, когда доходы и расходы или уменьшающие налог суммы распределены по году неравномерно, например:

•на объекте «доходы минус расходы» на IV квартал приходятся большие расходы. Может даже выйти убыток по итогам года: тогда за отчетные периоды есть авансы к уплате, а за год — только минимальный налог;

•пришлось вернуть ранее полученную в этом году предоплату. На сумму возврата уменьшается налоговая база того отчетного периода, в котором вернули деньгиабз. 3 п. 1 ст. 346.17 НК РФ;

•ИП без работников намерен перечислить всю годовую сумму взносов за себя в конце срока их уплаты в декабре. Взносы учитываются в уменьшение налога по «доходной» УСН только после их уплатып. 3.1 ст. 346.21 НК РФ.

Если в подобных случаях платить авансы по итогам I квартала, полугодия и/или 9 месяцев полностью, то по итогам года будет переплата в бюджет. Чтобы этого избежать, авансы сознательно недоплачивают. Это, конечно, нарушение правил. Чем оно грозит?

Цена вопроса — пени, да и то не всегда

За неуплату в течение года авансов инспекция не вправеп. 3 ст. 58 НК РФ:

•ни оштрафовать за нарушение законодательства о налогах и сборах;

•ни заблокировать расчетный счет.

Из неблагоприятных последствий остаются пени, начисляемые по день, на который приходится срок уплаты налога за год, или по день уплаты, если налог перечислен досрочноп. 3 ст. 75, п. 3 ст. 58 НК РФ.

![]()

Справка

Не обязательно платить пени самостоятельно. Можно дождаться на них требования из ИФНС — она пришлет его после проверки декларации.

Но здесь действует такое правило. Если налог по итогам года меньше исчисленных авансов, то пени должны быть соразмерно снижены. ИФНС следует уменьшить исчисленные авансы до суммы налога за год, определить, какая ее часть не была уплачена, и начислить пени только на нееп. 14 Постановления Пленума ВАС от 30.07.2013 № 57; Письма ФНС от 13.01.2020 № СД-4-3/101@, от 05.02.2016 № ЗН-4-1/1711@; Минфина от 30.10.2015 № 03-11-06/2/62714. Соответственно, когда разница между внесенными авансами и суммой налога за год равна нулю или отрицательная, пеней и вовсе нет.

Это верно и в случаях, когда на УСН с объектом «доходы минус расходы» по итогам года получился минимальный налог и он меньше авансовых платежейп. 6 ст. 346.18 НК РФ; Письмо Минфина от 30.10.2015 № 03-11-06/2/62714.

Лучше не спешить со сдачей декларации

В течение года отчетности по УСН нет. Поэтому о недоплате авансов ИФНС узнает только из вашей декларации за год. Срок ее сдачи такой же, как и срок для уплаты налога по итогам года, — 31 марта для организаций, 30 апреля для ИПп. 7 ст. 346.21, п. 1 ст. 346.23 НК РФ.

По опыту прошлых лет тем, кто избегал переплаты, внося авансы в течение года не полностью, важно сдать декларацию как можно позже — в последние дни срока. В ином случае возникали неприятности. Программа проверки ФНС анализировала только суммы с уже наступившими сроками уплаты в бюджет и величину налога за год в расчет не принимала. Указанные в декларации суммы авансов сравнивались с теми, которые были уплачены по соответствующим срокам. Вся разница (а не только в пределах суммы налога за год) автоматически считалась недоимкой, и инспекция выставляла требование на ее уплатуп. 2 ст. 45, пп. 1, 6.1, 7 ст. 46, п. 1 ст. 47, ст. 69 НК РФ. Если оно оставалось неисполненным, ИФНС запускала процесс принудительного взыскания недоимки с блокировкой счета на доначисленную суммуст. 46 НК РФ. Недоимка исчезала из КРСБ с истечением срока уплаты налога за год — только тогда он отображался в лицевом счете налогоплательщика.

И вот для того, чтобы не тратить время на обжалование требования или на возврат сумм, списанных по нему со счета, лучше не торопиться с подачей декларации. Тем более что известен случай, когда суд в такой ситуации занял сторону инспекции со ссылкой на то, что она взыскивала недоимку в виде неуплаты по авансам, а не по налогу, срок уплаты которого на тот момент еще не наступилПостановление АС ЗСО от 31.01.2019 № Ф04-6704/2018.

* * *

Особенная ситуация с авансами и налогом по УСН за год сложилась у фирм и ИП, включенных на 01.03.2020 в реестр МСП и имеющих основной ОКВЭД из Перечня пострадавших отраслей. О том, что, когда и в каком размере им платить, читайте здесь.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

УСН — расчет / уплата

2023 г.

2022 г.

2021 г.

- Главная

- Новости

- Учет и налогообложение

- Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

Как отправить уведомление об авансовых платежах по УСН после сообщения об ошибке в КБК

21.04.2023

Эксперты фирмы «1С» объяснили организациям и ИП, как отправить уведомление об исчисленных авансовых платежах по УСН за I квартал 2023 года, если форматно-логический контроль выдает сообщение об ошибке в КБК.

Речь идет о случаях, когда перед отправкой «Уведомления об исчисленных суммах налогов» по авансовым платежам УСН за I квартал 2023 года форматно-логический контроль выдает сообщение «Неверно указан КБК ХХХХХХХХХХХ, либо заполнен КБК, по которому не требуется предоставление Уведомления».

В подобных ситуациях эксперты 1С рекомендуют:

- Создать новый документ «Уведомление об исчисленных суммах налогов» и указать в нем «Налог при УСН (доходы)» или «Налог при УСН (доходы-расходы)».

- Проверить внесенный в уведомление КБК налога и убедиться, что он полностью соответствует КБК, указанному на сайте ФНС в списке налогов на промо-странице единого налогового счета (ЕНС).

- Сформировать печатную форму уведомления и проверить, что убедитесь, что в поле отчетный год указано «2023», а в поле отчетный период «34/01».

- Отправить в налоговые органы сформированное «Уведомление об исчисленных налогах».

При этом, если вновь появится сообщение форматно-логического контроля об ошибочном КБК (с такими же формулировками, как и при первичной отправке), то его можно проигнорировать и продолжить отправку.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий