Код УИН в платежке, или уникальный идентификатор начислений — специфический шифр, в котором недопустимы ошибки. Код УИН в платежном поручении должен ставиться в обязательном порядке. Расскажем, где взять этот код, как и куда его необходимо проставить.

Что такое УИН в платежке

Код УИН в платежном поручении 2020 является уникальным идентификатором назначения бюджетных платежей. Основным реквизитом он стал с 2014 года. О том, что такое код УИН в платежном поручении, говорится в приказе Минфина № 107н от 12.11.2013г. УИН в платежке служит для правильной разноски поступления денежных средств в бюджет. В случае потери платежа его будет несложно найти именно по этому уникальному идентификатору.

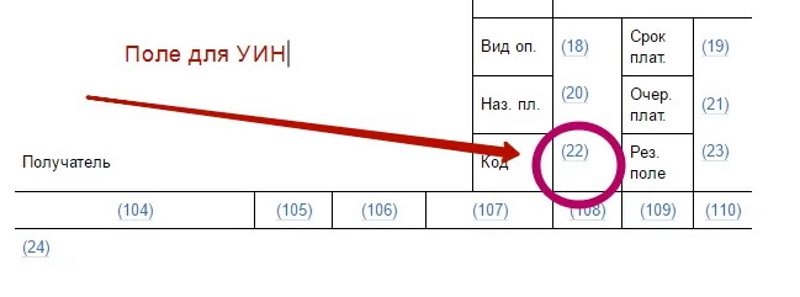

Указывать уникальный идентификатор следует в специальном поле (22). Если при оформлении платежного поручения такое поле не заполнять, то банк не пропустит документ. Об этом говорится в положении Банка России N 383-П.

Когда заполняется УИН в платежках 2020? Оказывается, все очень просто. Не всегда используют такой реквизит при оплате. Подробно о том, когда надо использовать данное значения реквизита, говорится в письме от 21.02.2014 N 17-03-11/14-2337 и разъяснениях ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему Российской Федерации».

Уникальный идентификатор ставится в платежке или квитанции, когда нужно сделать оплату штрафов, пеней, в бюджетную систему. Например, оплатить недоимку по налогам. Если же денежные переводы делаются в счет страховых взносов, сборов или же текущих платежей, то тогда код не указывается.

Следовательно, данный реквизит указывается только в случае, когда пришло требование от налоговой инспекции индивидуальному предпринимателю или предприятию. Из этого требования предприятие или индивидуальный предприниматель переносит индивидуальный идентификатор в платежку. Для каждого отдельного случая совокупность цифр уникальна. Такое объявление кодификатора упростило сопоставление оплат с выставленными требованиями. И уменьшило потери и путаницу в платежах.

При отсутствии необходимого значения УИН в платежной документации ставится только один символ — ноль (0).

УИН для оплаты текущих налогов и взносов

Если налогоплательщик перечисляет в бюджет налоги, сборы и взносы, рассчитанные самостоятельно, то в поле 22 платежки УИН указывать не нужно. Для текущих платежей в бюджетную систему достаточно указать в поле 22 — значение «0».

Оставить поле УИН пустым в платежном поручении нельзя. Это считается ошибкой. Финансовый орган или банк отклонит платеж, из-за неверного оформления документации.

Текущими платежами следует считать все виды бюджетных платежей, которые компания или ИП самостоятельно исчислила и перечисляет в ФНС. Примеры текущих перечислений для УИН «0»:

- НДФЛ с заработной платы за текущий месяц;

- Страховые взносы, начисленные на зарплату персонала;

- Ежеквартальные имущественные налоги (авансовые расчеты);

- Налог на прибыль и имущество организации;

- Торговый сбор для компаний г. Москва;

- Иные самостоятельно рассчитанные фискальные сборы и обязательства.

Если организация самостоятельно выявила недоимку по налогам и сборам, и подготовила платежной поручение в ИФНС, то УИН принимает значение «0». Ноль проставьте в поле УИН, если платите пени, проценты и штрафы, которые исчислили сами, без принуждений налоговиков.

Специальный код УИН нужен только для перечисления по требованию или иному принудительному документу к взысканию.

Ошибка в УИН

При переводе денег в бюджетную систему вся информация об этом передается в ГИС ГМП. Это Государственная информационная система о государственных и муниципальных платежах. Если УИН указан не правильно, система не опознает платеж организации. Но, даже при неправильном значении уникального идентификатора банк обязан принять и исполнить платежное поручение от своего клиента. Деньги зависнут, затеряются в платежах.

А вот в бюджетной системе уплата будет считаться не исполненной. Это приведет к следующим последствиям:

- у предприятия или индивидуального предпринимателя возникнет задолженность перед бюджетом и фондами;

- будут продолжать начисляться пени;

- вероятность ареста счетов компании;

- угроза приостановления деятельности экономического субъекта.

Плательщику придется выяснять судьбу платежа и уточнять его. Денежные средства поступят в бюджет и фонды с опозданием.

Исправляем ошибку в УИН

Как выяснить, куда ушли перечисленные денежные средства, и где их могут скрывать платежные системы? Для этого нужно будет написать заявление в орган, куда было перечисление, с просьбой о возврате или перенаправлении денежных средств. Для каждого случая последовательность возврата денег своя. К примеру, если платеж неправильно прошел в бюджетную систему, возврат или перенаправление денег будет сделать проще.

Для уточнения платежей потребуется составить письменное обращение, с просьбой исправить неверные реквизиты, либо вернуть деньги. В заявлении об уточнении платежа обязательно укажите:

- наименование и реквизиты компании (ИНН, КПП, адрес, индекс);

- ответственное лицо, телефоны и контакты для связи;

- реквизиты платежки с ошибкой;

- исправленные сведения.

Если деньги поступили в ФНС, то заявление подайте в инспекцию. Если же денег в инспекции нет, то запросите услугу по розыску платежа в банковской организации.

Добрый день!

Организация при перечислении алиментов, удержанных из заработной платы сотрудника, неверно указала УИН, при этом в назначении платежа был верно указан номер постановления, ФИО Должника и ФИО Получателя, ФИО Взыскателя. Организация направила письмо в Службу судебных приставов с информацией о неверно указанном УИН и с просьбой направить перечисленную сумму на погашение задолженности в соответствии с указанным в платежном поручении назначением платежа. Не смотря на это денежные средства получателю не перечислены, Служба судебных приставов отсылает бывшего работника в Организацию для решения данного вопроса. Как быть в данной ситуации Организации? Денежные средства Служба судебных приставов не возвращала.

Благодарю за ответ.

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Добавить в «Нужное»

Иногда заполнение платежных поручений на уплату обязательных платежей в бюджет вызывает трудности. В частности, затруднения возникают при заполнении поля 22 «Код» платежки. Что нужно указывать в этом поле, мы расскажем в нашей консультации на примере перечисления налоговых платежей.

Поле 22 в платежном поручении: для чего предназначено

Поле 22 «Код» платежного поручения предназначено для указания в нем уникального идентификатора начисления (УИН).

УИН присваивается получателем средств и доводится до сведения плательщика (п. 1.22 Положения Банка России от 29.06.2021 N 762-П). К примеру, физлица могут встретить УИН в налоговом уведомлении на уплату личных налогов. Также УИН может быть указан налоговиками в требованиях об уплате налогов, выставляемых налогоплательщикам.

УИН может состоять из 20 или 25 знаков. При желании вы можете проверить значение присвоенного вам уникального идентификатора начисления. Правила проверки приведены в Приложении № 6 к Приказу Минфина России от 12.11.2013 N 107н.

Поле 22 в платежном поручении-2023

Заполнения этого поля при перечислении налогов/взносов зависит от того, известен вам УИН или нет, а также от способа уплаты налогов/взносов, выбранного в 2023 г.

Так, если вы уплачиваете налоги и взносы в рамках ЕНП и УИН вам неизвестен, то в поле 22 платежного поручения поставьте «0» (п. 4.10 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н). Например, это значение указывается при внесении текущих платежей по налогам и страховым взносам. Если же УИН вам известен, то просто перепишите значение этого идентификатора, к примеру, из требования об уплате налогов/взносов в поле 22 платежки.

Обратите внимание, что прилагать усилия к выяснению УИН не нужно. Допустим, УИН не указан в налоговом требовании об уплате. В этом случае вам не надо звонить в ИФНС и выяснять, присвоен ли налоговиками уникальный идентификатор начисления. Просто поставьте «0» в соответствующем поле платежки – это не будет являться ошибкой и платеж при правильном заполнении прочих реквизитов дойдет до получателя и будет правильно зачислен.

Если же вы уплачиваете в 2023 г. налоги и взносы отдельными платежками для каждого налога/взноса, то в поле 22 нужно поставить «0» (п. 7.11 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Получили Исполнительный лист на удержание с сотрудника.

После удержания создала п/п на УФК. Заполнила все поля в реквизитах. В ячейке «Код» указала УИН, который указан в Исполнительном листе. Все как надо.

Через месяц создаю второе п/п. Сразу же пишет, что «Возможно уникальный идентификатор платежа указан ошибочно. Этот же идентификатор платежа указан в другом документе .(номер первой платежки). Одинаковые идентификаторы следует указывать только при частичной оплате. Записать документ?»

Я нажала «Да».

Но выгрузить всё равно не даёт. Выделяет красным шрифтом.

Исполнительный лист на удержание больше 1 млн. И ежемесячная оплата это конечно и есть «частичная оплата». Или я не так рассуждаю как в 1С?

Что не так ?

Подскажите как выгрузить ПП ?