В СЗВ-М пропустили сотрудника? Эту ошибку нужно обязательно исправить вне зависимости от того, по какой причине она произошла. Иначе на лицевом счете сотрудника будет отражена неполная информация, и любая проверка ПФР обнаружит этот факт. А это уже грозит работодателю финансовыми санкциями. Можно ли без штрафа дополнить исходный СЗВ-М пропущенными сведениями и как это сделать? И как поступить, если в отчете оказались лишние данные? Расскажем в нашем материале.

Если вы забыли отразить человека в СЗВ-М, следует оформить корректировочную форму отчета. Для этого возьмите обычный бланк СЗВ-М, утв. постановлением Правления ПФР от 01.02.2016 № 83п, и заполните его так:

Заполненную форму корректировочного СЗВ-М отдайте на подпись руководителю и затем отправьте в ПФР.

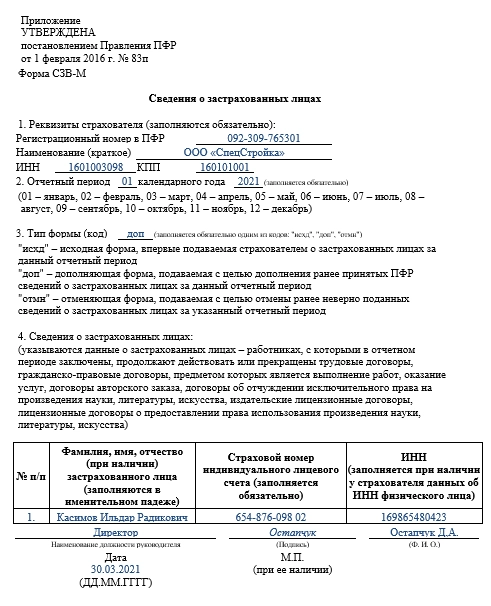

Как применять инструкцию, описанную в предыдущем разделе, покажем на примере. В исходном СЗВ-М, оформленном бухгалтером ООО «СпецСтройка» за январь 2021 года, содержались сведения о 48 работниках компании. Отчет был представлен 10.02.2021. После того как СЗВ-М был принят ПФР, бухгалтер обнаружил в нем неточность — в отчете не отразили работника, с которым в январе 2021 года действовал договор ГПХ. Что делать? Срочно нужна корректировка СЗВ-М по одному сотруднику. Чтобы дополнить сведения исходного СЗВ-М за январь недостающими сведениями, бухгалтер оформил и отправил в ПФР отчет СЗВ-М с типом формы «доп». В раздел 4 корректировочного отчета включен только «забытый» работник. Сведения об остальных сотрудниках корректировать не требуется.

Посмотрите на примере, как выглядит корректировка СЗВ-М, если забыли одного сотрудника:

Так выглядит корректировка СЗВ-М, если нужно добавить сотрудника. А как исправить ошибку, если в исходном СЗВ-М отразили лишние данные? Об этом расскажем далее, но сначала остановимся на другом не менее важном вопросе: последует ли штраф за забытого сотрудника?

Первый вопрос, который волнует работодателя при выявлении ошибок в исходном СЗВ-М: можно ли добавить сотрудника корректировкой СВЗ-М без штрафа?

Если вы успеете подать в ПФР корректировочный СЗВ-М по забытому сотруднику быстро — до окончания установленного законом срока для представления исходного СЗВ-М штрафа не будет. Напомним, что СЗВ-М за отчетный месяц должен подаваться в ПФР не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ).

Если же законные отчетные сроки прошли, отбиваться от штрафа придется в суде. ПФР в любом случае выпишет его на компанию (500 руб. за каждого забытого сотрудника) и на ее руководителя (300-500 руб. по ст. 15.33.2 КоАП РФ).

Специалисты фонда только зафиксируют нарушение в протоколе, а рассматривать его будет суд (п. 4 ч. 5 ст. 28.3, ч. 1 ст. 23.1 КоАП РФ).

Причем для ПФР не имеет значения, что компания самостоятельно выявила и исправила ошибку (письмо ПФР от 28.03.2018 № 19-19/5602). Фонд считает, что корректировать без штрафа можно только те сведения, которые уже были отражены в исходном СЗВ-М. А забытый сотрудник — это набор новых данных, который в исходном отчете отсутствовал.

В суде шансы на отмену штрафа, выписанного на компанию, достаточно велики. По мнению судей, когда компания сама нашла и исправила ошибку, финансовые санкции на нее накладывать нельзя (определение ВС РФ от 08.02.2019 № 301-КГ18-24864).

Маловероятен штраф и в том случае, если ошибку нашли специалисты ПФР, а компания успела в течение 5 дней после получения уведомления из фонда представить дополняющую форму СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Отменить штраф, выписанный на руководителя, не получится даже в суде (постановление ВС РФ от 19.07.2019 № 16-АД19-5).

Если в СЗВ-М включили лишнего сотрудника, тоже потребуется корректировка исходного СЗВ-М.

Подобная ситуация решается по следующему алгоритму:

В результате сдачи отменяющей формы СЗВ-М ранее представленные данные обнулятся (по тем сотрудникам, которых вы укажете в разделе 4 корректировочного СЗВ-М).

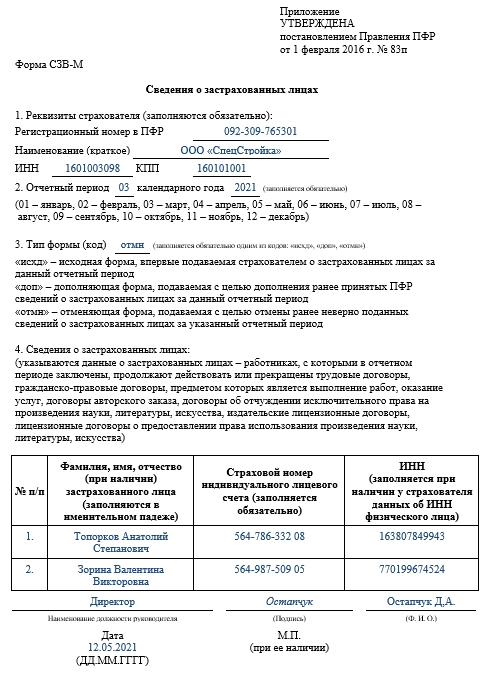

Покажем на примере, как исправить СЗВ-М, если в него попал лишний сотрудник. В исходном СЗВ-М за март 2021 года, отправленном в ПФР 15.04.2021, по ошибке отражены сведения по двум сотрудникам, трудовые договоры с которыми в марте 2021 года не действовали. Лишние сотрудники в СЗВ-М (мартовском отчете) обнаружились только в мае — при оформлении очередного СЗВ-М. Бухгалтер ООО «СпецСтройка» сразу оформил отменяющую форму СЗВ-М и отправил ее в ПФР.

Как с помощью корректировки СЗВ-М убрать сотрудников, смотрите на примере:

Форма СЗВ-М бывает исходной, дополняющей или отменяющей. Правильно проставляя код типа формы в разделе 3 и формируя верные (исправленные, дополненные, подлежащие отмене) персональные сведения сотрудников в разделе 4, можно корректировать сведения исходного отчета. Если ПФР решит оштрафовать работодателя за подачу корректирующего отчета, можно попытаться оспорить его в суде.

Инструкция 1: работника забыли включить в СЗВ-М

Пример

Будет ли штраф?

Шансы на судебную отмену штрафов

Инструкция 2: убираем лишнего сотрудника из СЗВ-М

Итоги

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Ранее мы рассказывали, какими способами можно представить СЗВ-М.

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2022 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

- дополнить сведения в исходном СЗВ-М;

- отменить (обнулить) сведения из представленного в ПФР отчета.

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

- лишних данных (например, указаны данные по сотруднику, который давно уволен);

- ошибочной/неточной информации (к примеру, неверные персональные сведения сотрудников).

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

- с мая 2021 года — утв. постановлением Правления ПФ РФ от 15.04.2021 № 103п;

- по апрель 2021 года — постановлением Правления ПФ РФ от 01.02.2016 № 83п.

В уточненке:

- в разделах 1 и 2 заполните реквизиты страхователя и отчетный период аналогично исходному СЗВ-М, который корректируете;

- в разделе 3 «Тип формы (код)» проставьте выбранный тип формы (например, вам нужно отменить ранее представленные сведения):

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Скачайте образец корректирующей СЗВ-М

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Посмотрите, как и какие ошибки можно исправить в отчете СЗВ-М.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Узнайте, как поступить, если файл электронного СЗВ-М не соответствует XSD-схеме.

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. При этом важным явлется и тип корректировки. За отменяющую форму штрафа не будет. За дополняющую будет штраф, если форма СЗВ-М представлена позже установленного срока. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Посмотрите, по каким реквизитам перечислить штраф по СЗВ-М.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления. Это касается отменяющих сведений.

Ошибки в форме СЗВ-М различаются по степени критичности. Одни ошибки чреваты крупными штрафами и сложно исправляются. Другие исправить достаточно легко. А некоторые неточности могут быть вообще несущественны. Об этом – в нашей статье.

Общие правила сдачи СЗВ-М

Сведения о застрахованных физлицах по форме СЗВ-М (утверждена постановлением Правления ПФР от 01.02.2016 № 83п) должны сдавать в ПФР по итогам каждого месяца все страхователи. То есть, все организации, которые имеют штатных и внештатных работников (застрахованных лиц). В форму включают сведения обо всех застрахованных физлицах, которые выполняют работу на основании трудовых или гражданско-правовых договоров.

Неважно, вела организация фактическую деятельность или нет, а также были ли выплаты людям в отчетном месяце или нет. Подать форму СЗВ-М нужно в любом случае. Это следует из положений пункта 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ.

СЗВ-М сдают в территориальные отделения ПФР по месту учета страхователя, то есть организации – работодателя.

Форму можно сдать:

- на бумаге или в электронном виде – если число физлиц, которые включены в отчет, меньше 25 человек;

- только в электронном виде – если количество человек, включенных в отчет, 25 и более.

СЗВ-М сдают ежемесячно, не позднее 15-го числа месяца, следующего за отчетным (п. 2.2 ст. 11 Закона от 01.04.1996 № 27-ФЗ).

Когда СЗВ-М придется отменить или дополнить

Первичный отчет имеет тип «исходная» с кодом «исхд».

Дополняющую форму СЗВ-М (с признаком «доп») организация подает, если кого-то из застрахованных лиц забыли включить в отчет. В этом случае в отчет с кодом «доп» включают только тех физических лиц, сведения о которых добавляют.

Отменяющую форму СЗВ-М (с признаком «отмн») сдают, если в первичный отчет занесли лишних сотрудников (например, тех, кто уже уволен в прошлом периоде) – в неё включают сведения об этих работниках.

Если по каким-либо работникам в отчете допущены опечатки (например, ошибка в ФИО или СНИЛС) то действовать нужно так:

- сформировать отменяющую форму, аннулировав ошибочную запись;

- сформировать дополняющий отчет, сделав запись правильную.

Такие правила следуют из постановления Правления ПФР от 01.02.2016 № 83п.

Ответственность

По общему правилу, размер штрафа составляет 500 руб. за каждое застрахованное лицо. Страхователя оштрафуют на эту сумму:

- если он сдаст отчет позже срока;

- если он сдаст отчет своевременно, но укажет в нем данные не по всем сотрудникам;

- если он сдаст отчет вовремя, но укажет в нем недостоверные сведения (например, неверный СНИЛС или ФИО сотрудника).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Штрафа можно избежать, если организация устранит ошибки и несоответствия в течение пяти дней с момента получения уведомления об ошибках от ПФР. Также санкций не будет, если страхователь выявит и исправит ошибки самостоятельно, до того, как их обнаружит ПФР.

Такие выводы следуют из части 3 статьи 17 Закона от 01.04.1996 № 27-ФЗ и п. 39 Инструкции, утвержденной приказом Минтруда от 21.12.2016 № 766н.

Важно!

По мнению ПФР, без санкций можно исправить только ошибочные данные по тем сотрудникам, которые уже были в исходном отчете. Если же страхователь «забыл» про кого-то из работников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФР от 28.03.2018 № 19-19/5602). Причем даже в том случае, если организация обнаружила и исправила ошибку самостоятельно.

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017). Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Еще один штраф предусмотрен за то, что организация, которая обязана сдавать СЗВ-М в электронном виде, представила его на бумаге. В этом случае страхователя оштрафуют на 1000 руб. Это правило части 4 статьи 17 Закона от 01.04.1996 № 27-ФЗ.

Виды и коды ошибок в СЗВ-М

После сдачи СЗВ-М страхователем, программа ПФР проверяет, корректно ли составлен отчет. В результате такой проверки компания может получить протокол со статусом «Документ принят», «Документ принят частично» или «Документ не принят».

Каждому виду ошибок в СЗВ-М присвоен соответствующий код. А именно:

- коды 10 и 20 – предупреждение. СЗВ-М с такой неточностью считается принятым. То есть отчет примут, несмотря на ошибку. Однако указанная в отчете информация требует разъяснений либо проверки. Получив такое предупреждение, страхователю нужно еще раз проверить правильность представленных сведений и в случае необходимости внести соответствующие исправления;

- коды 30 и 40 – ошибка. Это означает, что отчет с ошибкой примут, но частично. Если ошибку не исправить к сроку сдачи отчета, штрафов не избежать;

- код 50 – грубая ошибка. Наличие такого кода в протоколе означает, что сведения по всем застрахованным лицам, указанным в отчете, не приняты и считаются не представленными. В этом случае страхователю необходимо устранить все ошибки и повторно сдать СЗВ-М.

Далее остановимся на каждом из видов ошибок более подробно.

Грубые ошибки в СЗВ-М (код ошибки – 50)

Таким ошибкам соответствует код 50, а форма СЗВ-М при их наличии считается непредставленной. То есть – отчет не принят, нужен новый исходный отчет. Как правило, такие ошибки связаны с некорректными данными об организации-страхователе (ИНН, регистрационный номер, электронная подпись и т.п.). В таких случаях СЗВ-М необходимо сформировать заново (с кодом «исхд»).

Важно!

Нельзя отправлять тот же файл, который в фонде первый раз не приняли, – даже если в нём все ошибки скорректированы. Если при повторной отправке имя файла будет тем же, что и в первый раз, проверочная программа ПФР автоматически откажет в приеме.

Вот примеры таких ошибок.

|

В чем ошибка |

Как правильно |

Как исправить |

|---|---|---|

|

ИНН организации-страхователя в СЗВ-М неправильный |

ИНН организации-страхователя – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР. Программа сверяет ИНН автоматически. Если, по данным фонда, за этой организацией значится другой ИНН, то программа ПФР автоматически откажет в приеме формы. |

Сверить ИНН по учредительным документам организации с тем ИНН, который занесен в учетную программу. Скорее всего, в учетной программе организации содержатся неправильные данные. А именно – внесен ошибочный ИНН. Его нужно исправить в программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР. |

|

В отчете указан неверный регистрационный номер организации-страхователя в ПФР |

Регистрационный номер страхователя в ПФР – один из обязательных элементов СЗВ-М. Он должен совпадать с теми сведениями, которые есть в ПФР. То есть с тем номером, который значится в уведомлении о регистрации организации в фонде. Программа сверяет номер страхователя автоматически. Если, по данным фонда, этой организации присвоен другой номер страхователя, то программа ПФР автоматически откажет в приеме формы. |

Сверить регистрационный номер, который указан в отчете, с тем, что содержится в уведомлении о регистрации в фонде. Если обнаружено несовпадение – ошибку исправить в учетной программе. После этого – сформировать отчет заново, и новый файл отправить в ПФР. Если несоответствия не обнаружено (номер страхового свидетельства занесен в программу верно), то могла иметь место одна из следующих причин:

|

|

Электронная подпись в СЗВ-М некорректна |

Электронный СЗВ-М, как и другие отчеты, обязательно заверять усиленной квалифицированной подписью. Важно, чтобы подпись была выпущена уполномоченным удостоверяющим центром. Проверочная программа ПФР откажет в приеме отчета, если выявит, что подпись:

|

Проверить реквизиты подписи отправленного отчета в личном кабинете на сайте спецоператора. Сформировать отчет заново, подписать корректной подписью и отправить в ПФР. |

|

В СЗВ-М указан отчетный период позже месяца, в котором его отправили |

Отчетный период, за который подается форма, должен быть раньше месяца, в котором проводится проверка. Сдать отчет за будущие месяцы невозможно. Например, в октябре можно сдать отчет за сентябрь и предшествующие месяцы, но не за ноябрь того же года. Если в СЗВ-М указан отчетный период, который еще не наступил или не закончился, проверочная программа ПФР его не пропустит. |

Проверить значение периода (месяц, год), за который заполняется СЗВ-М. Исправить ошибки в учетной программе, сформировать отчет заново и отправить в фонд. |

|

Повторный СЗВ-М с типом «исходная» за тот же отчетный период |

Отчет СЗВ-М с типом «исходная» за каждый отчетный период можно сдать только один раз. Если отчет за тот период уже представлен, то все последующие файлы с этим типом данных проверочная программа ПФР автоматически не примет. После отчета с типом «исходная» за тот же период можно отправить только «дополняющую» или «отменяющую» СЗВ-М. |

Здесь возможны такие варианты:

|

|

Файл с СЗВ-М – некорректно заполненный XML-документ |

Любой файл с отчетом СЗВ-М должен соответствовать формату, указанному в постановлении Правления Пенсионного фонда РФ от 7 декабря 2016 № 1077п. В нем подробное описание состава и структуры отчета. |

Сверить отчет с требованиями к составу и структуре файла. К примеру, одна из возможных ошибок: учетная программа некорректно сформировала в файле номер территориального отделения ПФР. Исправить ошибки в учетной программе и сформировать отчет заново. Новый файл отправить в фонд. |

Ошибки в СЗВ-М, при которых отчет примут частично (код ошибки 30-40)

Таким ошибкам соответствуют коды 30-40. Форма СЗВ-М при их наличии считается принятой частично. Это означает – отчет принят, но нужен корректирующий отчет. Как правило, такие ошибки связаны с некорректными или неполными данными о застрахованных лицах.

Вот примеры таких ошибок.

|

В чем ошибка |

Как правильно |

Как исправить |

|---|---|---|

|

Неверный СНИЛС сотрудника |

В форме СЗВ-М нужно указывать тот СНИЛС, который содержится в страховом свидетельстве ПФР. При проверке специалисты фонда сверяют СНИЛС по ФИО человека. Если СНИЛС работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой. |

Сверить СНИЛС сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное значение СНИЛС внесли в учетную программу (при необходимости – исправить). Сформировать отменяющую форму СЗВ-М, аннулировав ошибочный СНИЛС. Сформировать дополняющий отчет, указав правильный СНИЛС. |

|

Неверные ФИО сотрудника |

Фамилию, имя и отчество сотрудника указывают точно так, как в страховом свидетельстве. При проверке специалисты фонда сверяют ФИО по страховому номеру. Если ФИО работника в отчете СЗВ-М не соответствует данным фонда, организация-страхователь получит протокол с ошибкой. |

Сверить ФИО сотрудников со страховыми свидетельствами, копии которых есть в личных делах. Убедиться, что верное ФИО внесли в учетную программу (при необходимости – исправить). Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные. Сформировать дополняющий отчет, указав правильные данные. |

|

Недействительный СНИЛС сотрудника |

В отчете должен стоять действующий СНИЛС сотрудника. Тот, что указан в страховом свидетельстве, которое сотрудник предъявлял при приеме на работу. На практике возможна такая ситуация. ПФР ошибочно открыл несколько лицевых счетов одному и тому же застрахованному лицу и, соответственно, присвоил ему несколько СНИЛС. Обнаружив эту ошибку, сотрудники фонда закрывают «лишние» счета. Из-за этого один из «старых» СНИЛС может оказаться недействительным. |

Уточнить у сотрудника, не было ли случая задвоения СНИЛС, и попросить у него узнать в ПФР актуальные сведения. Узнав правильный номер лицевого счета человека, нужно исправить его значение в учетной программе. По сотрудникам, в СНИЛС которых были ошибки

|

|

Нет фамилии или имени застрахованного лица |

В таблице отчета СЗВ-М у каждого сотрудника должны быть фамилия и имя. Это требование формата отчета. Если это поле не заполнено хотя бы у одного из сотрудников, фонд примет отчет только частично |

Ошибиться в ФИО сотрудников мог бухгалтер или сотрудник отдела кадров, занося информацию в учетную программу. Возможно, случайно оставили поля пустыми. Поэтому нужно исправить данные в программе. Сформировать отменяющую форму СЗВ-М, аннулировав ошибочные данные. Сформировать дополняющий отчет, указав правильные данные. |

Ошибки в СЗВ-М, при которых отчет уточнять необязательно (код ошибки 10-20)

Таким ошибкам соответствуют коды 10-20. Форма СЗВ-М при их наличии считается принятой. Это означает – отчет принят, уточнять необязательно.

Самые распространенные ошибки такого типа:

- не указан ИНН застрахованного лица;

- указан неверный ИНН сотрудника.

Если ИНН не указан по причине его отсутствия у человека, то этот недочет исправлять не нужно – идентификационный номер не является критичным для пенсионного отчета.

Однако ошибку лучше исправить, если:

- ИНН у человека есть, но его просто забыли включить в отчет;

- ИНН сотрудника указан с опечатками.

Важно!

При отсутствии ИНН у застрахованного лица нужно просто оставить соответствующие графы формы СЗВ-М пустыми. Нельзя вписывать в графы нули – это будет считаться ошибкой.

Выводы

«Забывчивость» или невнимательность бухгалтера, ответственного за СЗВ-М, может обернуться для компании немалыми суммами штрафов. Ведь размер санкций зависит от числа застрахованных лиц, а в крупных организациях штат сотрудников достаточно большой. При грубой ошибке в СЗВ-М отчет считается непринятым полностью. И, соответственно, если ее не исправить вовремя – штрафные 500 руб. умножаются на количество всех сотрудников. Однако проконтролировать всю отчетность, чтобы выловить ошибку, и исправить ее за невнимательного подчиненного главбуху нереально.

Высокая квалификация наших специалистов и автоматизированный контроль позволят избежать вашей компании ошибок и штрафов, а вашему главному бухгалтеру – освободить рабочее время от рутинных операций и сосредоточиться на решении стратегических задач.

-

Отменяющая и дополняющая СЗВ-М

-

Как в СЗВ-М добавить сотрудника

-

Как в СЗВ-М внести изменения по одному сотруднику

-

Сроки подачи корректирующих СЗВ-М

-

Штрафы за корректировки в СЗВ-М

Отменяющая и дополняющая СЗВ-М

Отменяющая и дополняющая СЗВ-М заполняются по стандартной форме, утвержденной постановлением Правления от 15 апреля 2021 года № 103п. При заполнении отличается третий пункт: дополняющая обозначается кодом «доп», а отменяющая — «отмн».

«Доп» нужна для дополнения ранее поданных сведений, а «отмн» — для аннулирования неверных. В некоторых случаях (например, внесение неправильных данных по действующим сотрудникам) одновременно используют обе формы.

Формы объединяют назначение — они нужны предпринимателям и организациям, чтобы самостоятельно исправлять допущенные ошибки. Это позволяет избежать штрафа за нарушение сроков сдачи документа.

Как в СЗВ-М добавить сотрудника

Рассмотрим на конкретном примере, как в СЗВ-М добавить сотрудника. Допустим, бухгалтер ООО «ДочкинДом» забыл внести сведения о нанятом 31 октября 2022 года работнике:

1. Берем исходную форму СЗВ-М. В первом пункте указываем реквизиты организации: регистрационный номер в ПФР, наименование, ИНН и КПП.

СЗВ-М

2. Отчетный период и год должны быть такими же, как в уже отправленном документе (в нашем случае — «10» и «2022»).

СЗВ-М

3. Тип формы — «доп». Мы дополняем уже отправленные в ПФР данные.

4. Вносим неуказанные данные по недавно трудоустроенному работнику: ФИО, СНИЛС и ИНН.

СЗВ-М

Важно! Сведения по другим работникам указывать не нужно. В форму вносят только пропущенные сведения.

Ограничений по количеству добавляемых сотрудников нет. Если бухгалтер забыл указать информацию о 5 работниках, то в дополняющей форме делает пять записей.

Как в СЗВ-М внести изменения по одному сотруднику

Рассмотрим ситуацию, когда данные по всем сотрудникам ООО «ДочкинДом» отправлены, но у одного неправильно указан ИНН:

- Заполняем отменяющую («отмн») форму. В 4-м пункте указываем сотрудника(ов), в сведениях которого допущена ошибка, чтобы аннулировать отправленную информацию.

- Формируем дополняющий («доп») документ. В 4-м пункте указываем работника(ов) с правильными данными (в нашем случае — исправляем ИНН на верный).

- Отправляем обе формы в Пенсионный фонд России.

Воспользуйтесь сервисом интернет-бухгалтерии от «Моё дело» для быстрой подготовки документов. Он автоматически вносит сведения по всем сотрудникам и не допускает ошибок.

Сроки подачи корректирующих СЗВ-М

Строгих сроков по сдаче дополняющей и/или отменяющей формам в законодательстве нет. Мы рекомендуем не затягивать с отправкой документов: делайте это сразу после обнаружения ошибок, чтобы снизить вероятность получения штрафа.

Если пенсионный фонд сам находит ошибки или неточности в полученных данных, отправляет предпринимателю или организации уведомление с кодом ошибки. Если исправить неточности в течение 5 рабочих дней с момента получения требования от ПФР, оснований для штрафа не будет. В противном случае пенсионный фонд имеет право применить санкции.

Штрафы за корректировки в СЗВ-М

Штрафы за несвоевременную корректировку СЗВ-М выписывают на организацию и ответственное лицо: 500 рублей за каждого сотрудника, по которому не предоставлены правильные данные и 300-500 рублей бухгалтеру или руководителю (тому, кто готовит и сдаёт отчётность).

Важно! Отправляйте СЗВ-М заранее (8-10 числа), чтобы при необходимости было время внести исправления и отправить дополняющую и/или отменяющую формы в ПФР до 15 числа. Тогда у ведомства не будет никаких оснований для назначения штрафа.

Например, если компания не включила в документ сведения по 7 сотрудникам, ПФР выпишет штраф на 3 500 рублей и 300-500 рублей на ответственное лицо.

Если вы считаете, что требования Пенсионного фонда России незаконны, имеете право обратиться в суд для отмены штрафа. В практике есть много примеров, когда требование предпринимателей или организаций были удовлетворены, а санкции отменены.

Например, оспорить санкции в свою пользу удалось организации «Газпром межрегионгаз Дальний Восток». В июне 2016 года в отчетности не указали сведения о 9 сотрудниках, а корректировку отправили только 20 сентября. ПФР выписал штраф на 4 500 рублей. Арбитражный суд поддержал ведомство.

А Верховный суд РФ признал действия пенсионного фонда незаконными и отменил штраф в полном объеме.

Но есть и противоположный пример АО «Третий парк». С апреля по октябрь 2016 года компания отправляла в ПФР отчеты не по всем сотрудникам. Спустя три месяца направила ведомству «дополняющие» формы за указанный период. Организации выписали штраф и она обратилась в суд для оспаривания претензии, но ее оставили в силе.

Отменяющая и дополняющая формы нужны для исправления ошибок в исходном документе. Если бухгалтер забыл указать одного сотрудника, в ПФР сдают документ с кодом «доп». Отменяющую отчётность используют, чтобы аннулировать ранее отправленные данные. В некоторых ситуациях требуется отправка обеих форм.

За несвоевременное предоставление документа ПФР выписывает штраф на работодателя в размере 500 рублей за каждого сотрудника, по которому данные отсутствуют или указаны неверно, и на ответственное за формирование отчетности лицо (бухгалтера, руководителя и т.п.) — 300-500 рублей.

Чтобы не допускать ошибок и своевременно сдавать документацию, советуем пользоваться интернет-бухгалтерией «Моё дело». Сервис автоматизирует подготовку отчетности и удаленно отправит в необходимые ведомства.

Источник:

Phototimes/Dreamstime.

Если организация сдала дополняющую СЗВ-М на физлиц, сведений о которых не было в первоначальном отчете, до того, как об этой оплошности стало известно сотрудникам ПФР, штрафные санкции неправомерны.

Источник: Определение Верховного Суда от 05.09.2018 № 303-КГ18-5702

Причем, по мнению Верховного суда, в целях освобождения от штрафа не имеет значения, когда организация представляет дополняющую форму СЗВ-М (до или после окончания отчетной кампании). Также не важен и характер корректировки (исправление сведений о «физиках», данные о которых в первоначальной отчетности были указаны с ошибками, или сдача отчета на «потеряшек», которых вообще не было в исходной форме).