При оформлении документов в 1С могут возникать ошибки во взаиморасчетах с контрагентами. На примере незаполненной аналитики Документы расчетов с контрагентом при корректировке взаиморасчетов мы покажем:

- как искать ошибки, используя отчет Анализ субконто;

- как скорректировать расчеты и исправить ситуацию;

- в каких случаях исправление ошибок требует подачи уточненной декларации по НДС.

Содержание

- Выявление ошибки

- Неправильный документ в «незакрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов

- Шаг 4. Представление декларации по НДС

- Неправильный документ в «закрытом» периоде

- Шаг 1. Исправление ошибки

- Шаг 2. Контроль

- Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

- Шаг 4. Представление уточненной Декларации по НДС

Выявление ошибки

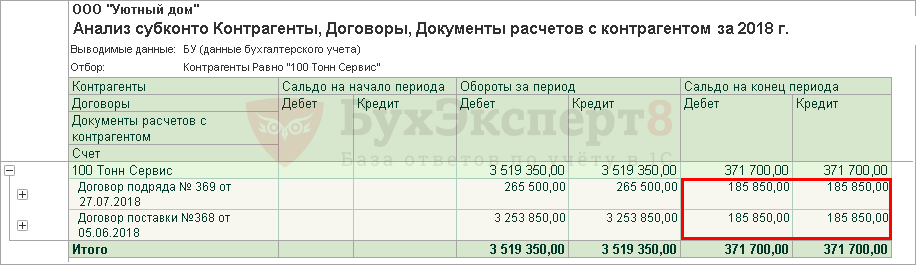

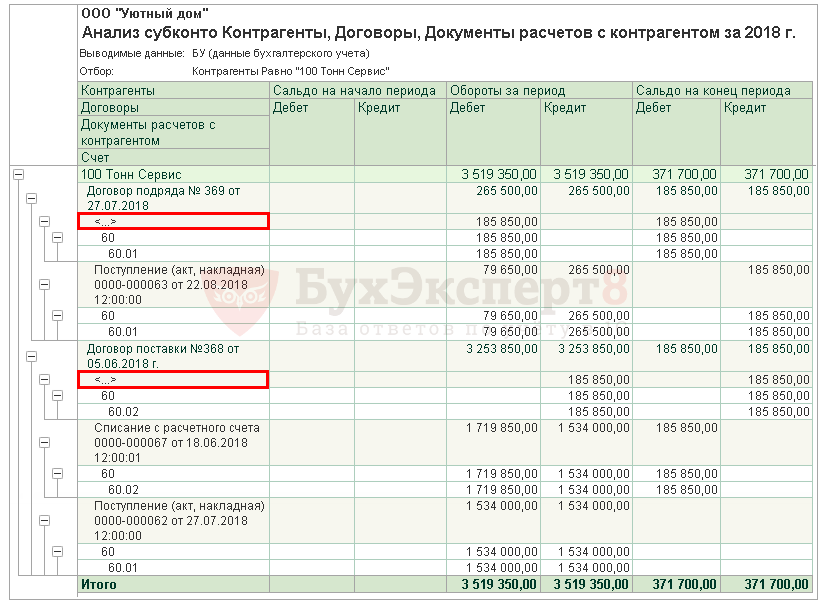

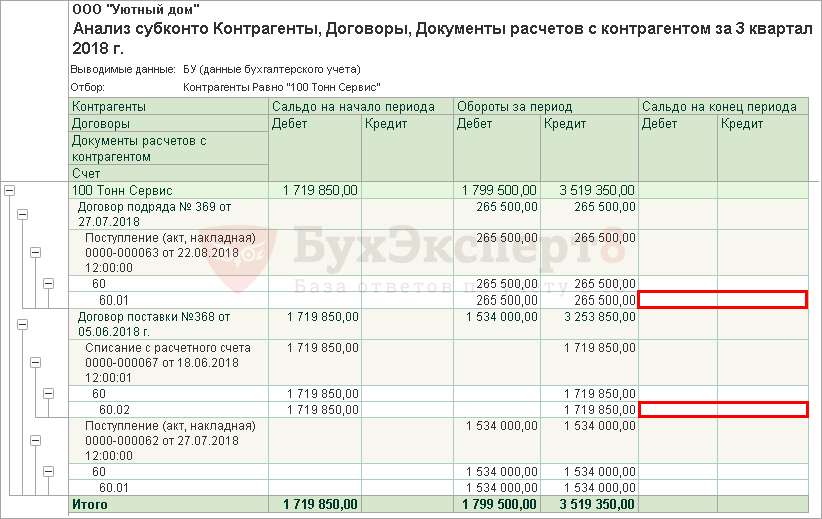

Организация для проверки взаиморасчетов с контрагентом сформировала отчет Анализ субконто по договорам и документам расчетов и обнаружила, что конечное сальдо по Дебету и Кредиту не «схлопнулось».

Следовательно, необходим более детальный разбор взаиморасчетов.

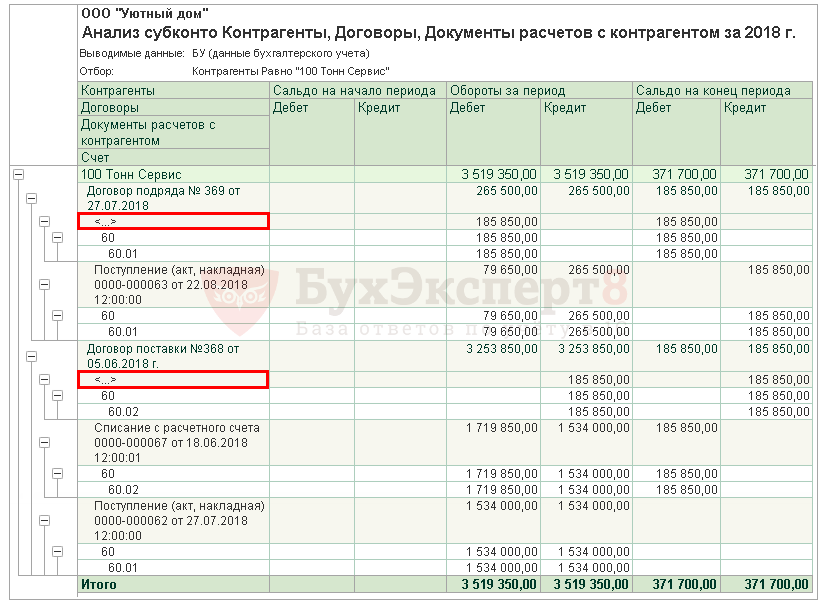

Если отчет Анализ субконто формировать без Субконто Документы расчетов с контрагентом, то из него не будет видно, что присутствуют ошибки по документам, даже если будет установлен флажок Развернутое сальдо.

Поэтому его нужно формировать не только по договорам, но и по Субконто Документы расчетов с контрагентом.

Анализ субконто по контрагенту 100 Тонн Сервис показал, что аналитика по некоторым строкам не заполнена.

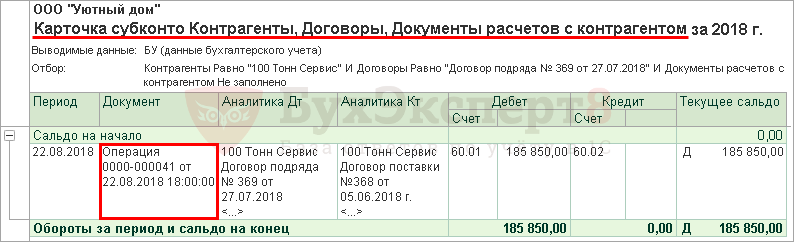

Для анализа ошибки и ее последствий перейдем в расшифровку суммы по пустой аналитике двойным нажатием на эту сумму. Откроется отчет Карточка субконто — он отразит все документы, в которых сформированы движения по пустой аналитике.

Некорректный документ можно открыть двойным нажатием по его наименованию в отчете.

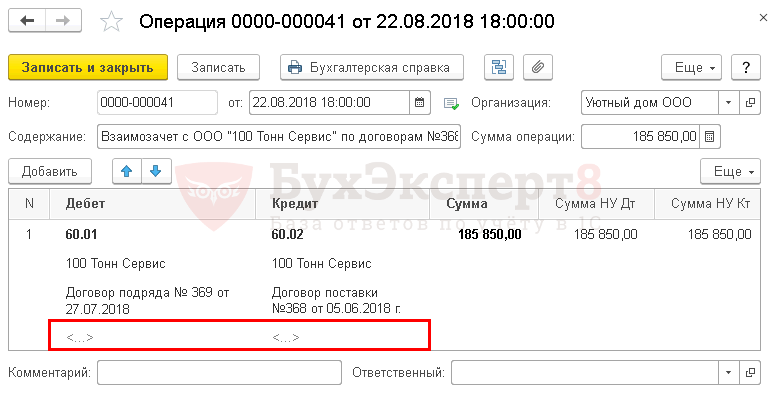

Из данного документа видно, что бухгалтер зачел аванс, перечисленный поставщику ООО «100 Тонн Сервис», по договору № 368 в счет задолженности перед этим же поставщиком по другому договору № 369.

Данная ошибка привела к тому, что в программе:

- не осуществлен автоматический зачет аванса с поставщиком на сумму 185 850 руб. в разрезе документов расчетов;

- НДС при зачете аванса не будет восстановлен автоматически на всю сумму зачета аванса с помощью документа Формирование записей книги продаж: 234 000 руб. вместо 262 350 руб. (1 719 850 руб. (аванс) * 18/118%). Это приведет к недоплате налога на сумму 28 350 руб.

Для исправления подобной ошибки необходимо сначала определить, к какому периоду относится неправильный документ – к «закрытому» или «незакрытому».

«Закрытым» периодом является период, по которому определен финансовый результат и сдана отчетность.

В 1С не рекомендуется вносить изменения в «закрытый» период или перепроводить в нем документы. Все исправления должны осуществляться в текущем периоде.

Исправление ошибки зависит от момента ее обнаружения:

- Если ошибка обнаружена в периоде некорректного зачета по документам расчетов, то можно:

- дозаполнить документ расчетов в документе Операция, введенная вручную.

PDF Но тогда будьте очень внимательными при выборе нужных документов.

PDF Но тогда будьте очень внимательными при выборе нужных документов. - удалить документ Операция, введенная вручную и воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «незакрытом» периоде. В этом случае программа автоматически определит нужные документы.

- дозаполнить документ расчетов в документе Операция, введенная вручную.

- Если период некорректного зачета по документам расчетов «закрыт», то необходимо сразу воспользоваться документом Корректировка долга вид операции Зачет авансов. Подробнее Неправильный документ в «закрытом» периоде.

Неправильный документ в «незакрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

30 сентября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом.

Шаг 1. Исправление ошибки

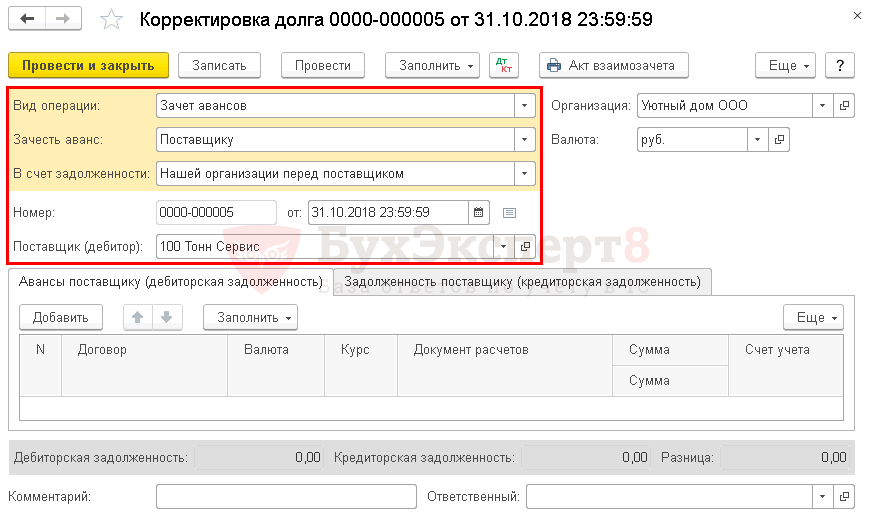

Корректировку расчетов с контрагентом лучше всего в программе оформлять специальным документом Корректировка долга, а не документом Операция, введенная вручную. В этом случае исключаются ошибки в документах расчетов с контрагентом. Поэтому мы рекомендуем удалить документ Операция, введенная вручную и сформировать документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

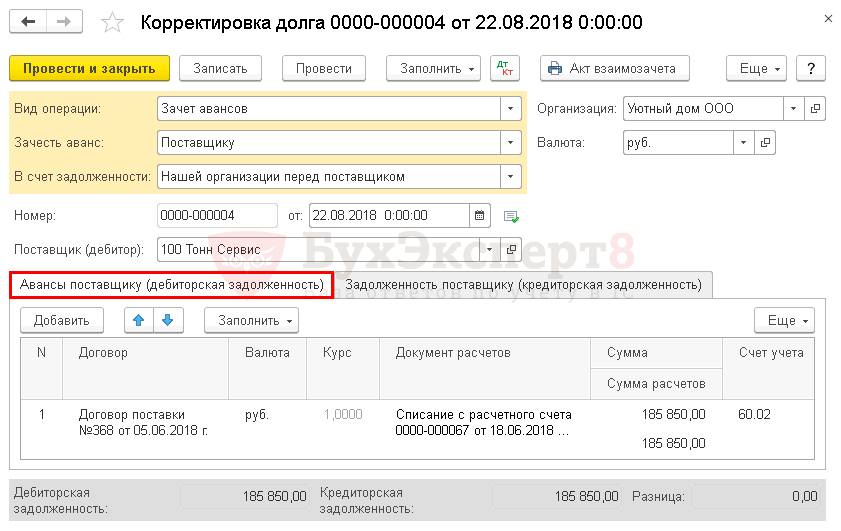

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность).

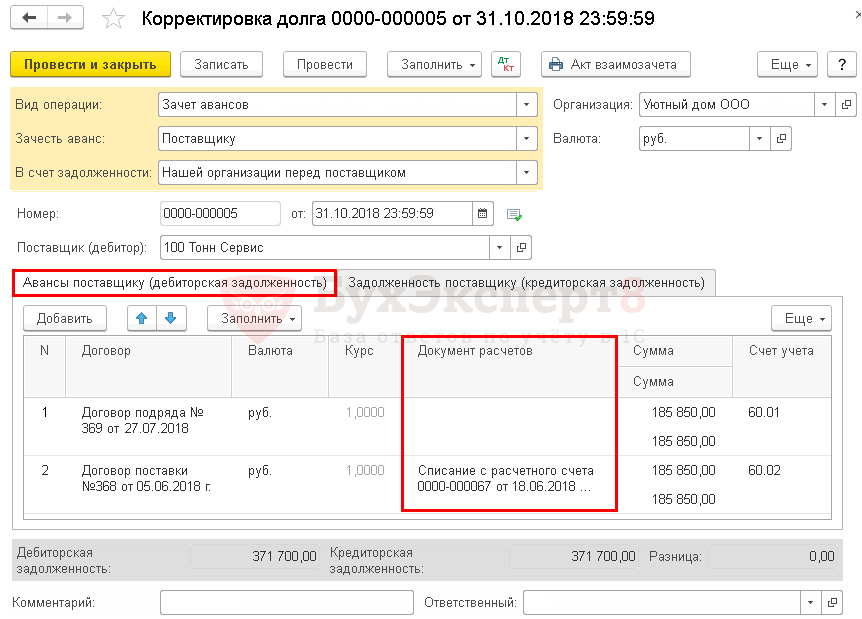

На вкладке Авансы поставщику (дебиторская задолженность) указывается:

- Договор — договор с поставщиком, по которому завис незачтенный аванс;

- Документ расчетов — документ, по которому перечислен аванс поставщику;

- Сумма — остаток аванса перед поставщиком;

- Сумма расчетов — сумма аванса перед поставщиком, которая будет зачтена в счет выполненных работ по монтажу оборудования;

- Счет учета — 60.02 «Расчеты по авансам выданным: счет учета аванса перед поставщиком, счет учета дебиторской задолженности.

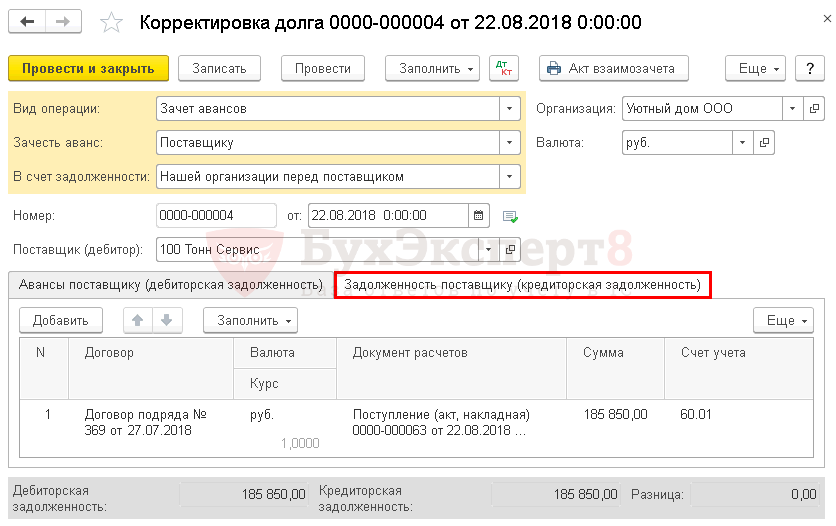

На вкладке Задолженность поставщику (кредиторская задолженность) указывается:

- Договор — договор с поставщиком на работы по монтажу оборудования, по которому не прошел зачет аванса, оплаченному по договору поставки;

- Документ расчетов — документ, по которому, выполнены работы;

- Сумма —сумма выполненных работ, по которой должен быть зачет аванса;

- Счет учета — 60.01 «Расчеты с поставщиками и подрядчиками»: счет учета задолженности перед поставщиком, счет учета кредиторской задолженности.

Проводки по документу

Документ формирует проводку:

- Дт 60.01 Кт 60.02 — зачет аванса по договору поставки № 368 от 05.06.2018 в счет выполненных работ по договору № 369 от 05.06.2018.

Шаг 2. Контроль

Сформируем отчет Анализ субконто после корректного оформления операции взаимозачета по договорам:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Подробнее Как осуществить перенос аванса с одного договора на другой?

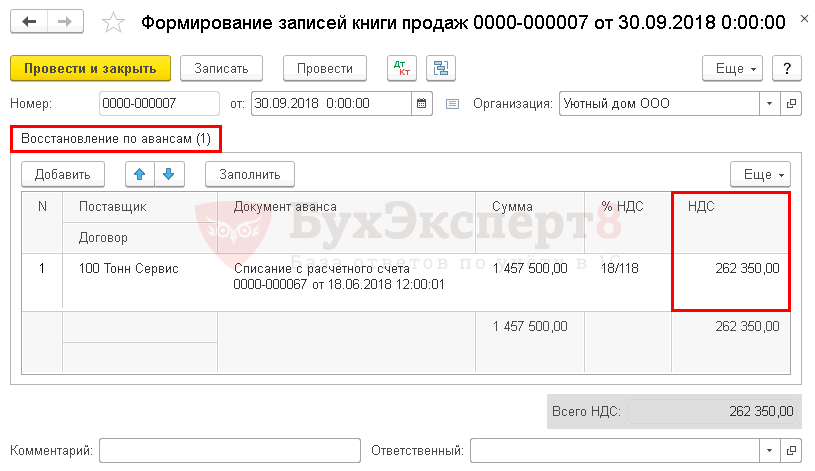

Шаг 3. Восстановление НДС с зачтенных авансов

Заполним документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление по авансам сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме в результате зачета аванса.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Шаг 4. Представление декларации по НДС

В декларации по НДС сумма НДС, подлежащая восстановлению, отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Неправильный документ в «закрытом» периоде

Организация заключила с поставщиком ООО «100 Тонн Сервис» договор № 368 от 05.06.2018 на поставку оборудования.

18 июня перечислена 100% предоплата в размере 1 719 850 руб.

27 июля на склад Организации поступило оборудование стоимостью 1 534 000 руб.

В этот же день был заключен с ООО «100 Тонн Сервис» новый договор № 369 от 27.07.2018 на монтаж оборудования, исполнитель приступил к работам.

22 августа стороны подписали акт на выполненные работы по монтажу оборудования на сумму 265 500 руб.

22 августа переплату по договору поставки № 368 от 05.06.2018 было решено зачесть в счет монтажных работ по договору № 369 от 27.07.2018 на сумму 185 850 руб., что подтверждено актом взаимозачета.

23 августа Организацией перечислен остаток за монтажные работы в размере 79 650 руб. по договору № 369 от 27.07.2018.

31 октября бухгалтер сформировал отчет Анализ субконто и обнаружил ошибку: при проведении переноса оплаты с одного договора на другой была не заполнена аналитика Документы расчетов с контрагентом. Отчетность по НДС за III квартал сдана. НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб.

Шаг 1. Исправление ошибки

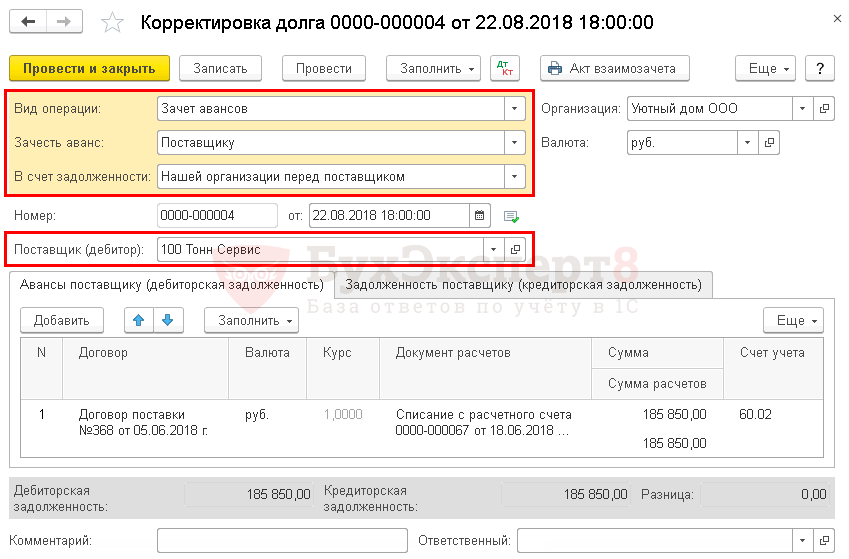

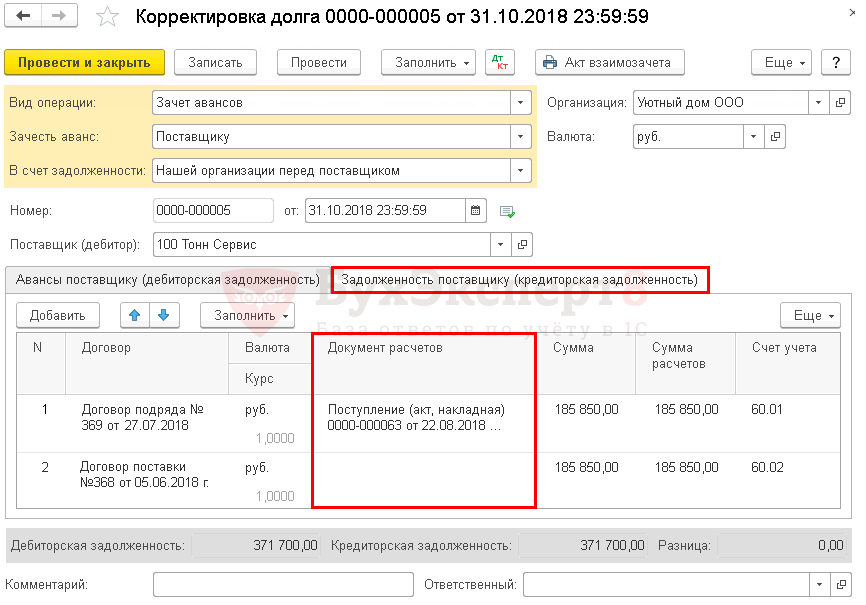

Поскольку период закрыт, документ Операция, введенная вручную не рекомендуется удалять. Поэтому сразу формируем документ Корректировка долга вид операции Зачет авансов в разделе Покупки – Расчеты с контрагентами – Корректировка долга.

В шапке документа указывается:

- Зачесть аванс — Поставщику;

- В счет задолженности — Нашей организации перед поставщиком;

- Поставщик (дебитор) — 100 Тонн Сервис, т. е. поставщик, по которому «схлопывается» развернутое сальдо по документам расчетов.

По кнопке Заполнить заполнятся вкладки Авансы поставщику (дебиторская задолженность) и Задолженность поставщику (кредиторская задолженность) строками:

- для взаимозачета;

- для исправления ошибки в закрытом периоде с пустой аналитикой Документы расчетов с контрагентом в графе Документ расчетов.

Вкладка Авансы поставщику (дебиторская задолженность).

Вкладка Задолженность поставщику (кредиторская задолженность).

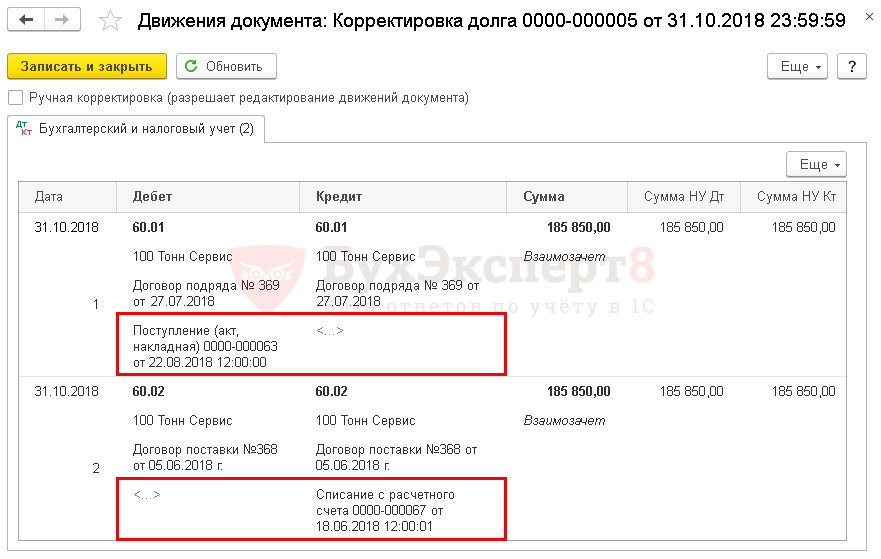

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.01 — добавление в аналитику расчетов с контрагентом по счету 60.01 неуказанного ранее документа расчета Поступление (акт, накладная);

- Дт 60.02 Кт 60.02 — добавление в аналитику расчетов с контрагентом по счету 60.02 неуказанного ранее документа расчета Списание с расчетного счета.

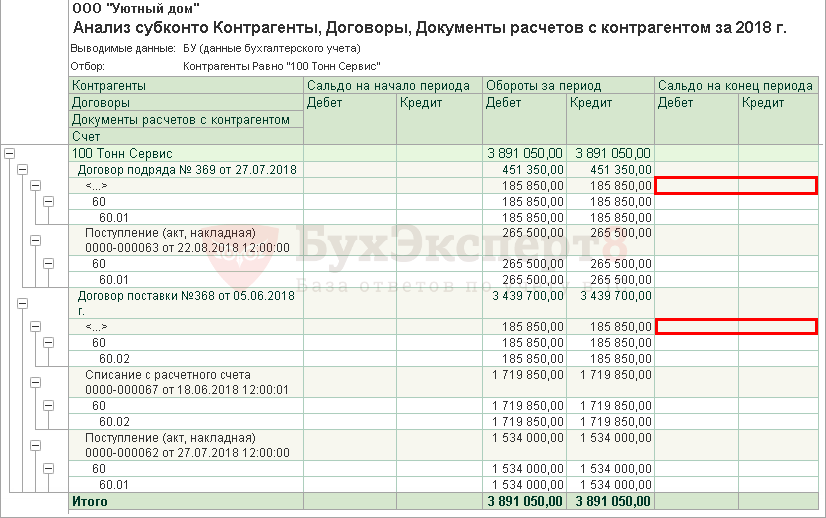

Шаг 2. Контроль

Сформируем отчет Анализ субконто после корректировки:

Из отчета видно, что с помощью типового документа Корректировка долга вся аналитика заполнена корректно и конечное сальдо по документам расчетов отсутствует.

Шаг 3. Восстановление НДС с зачтенных авансов через уточненную декларацию

При обнаружении ошибок после сдачи отчетности по НДС исправительные записи в книгу продаж отражаются в дополнительных листах книги продаж за те периоды, в которых допущены ошибки (п. 11 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137):

- аннулируйте неправильную запись в книге продаж, указав ее со знаком минус в дополнительном листе книги продаж;

- зарегистрируйте правильную запись в дополнительном листе книги продаж;

- доплатите налог и пени в бюджет.

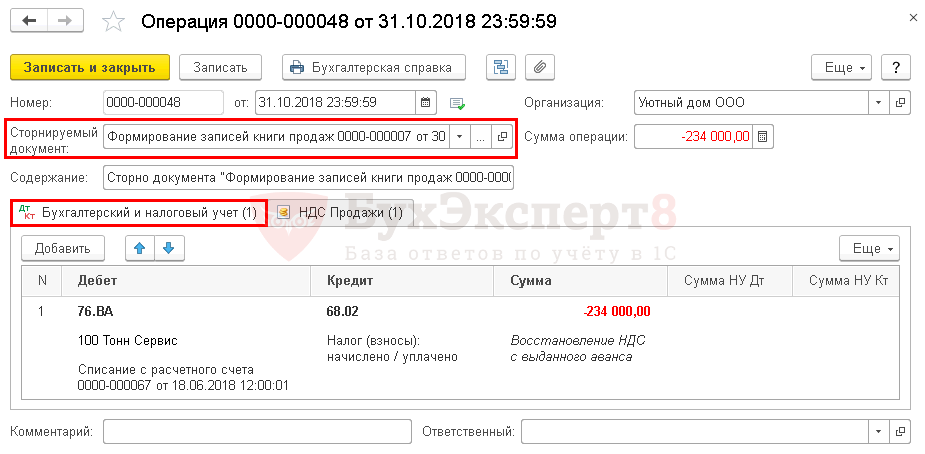

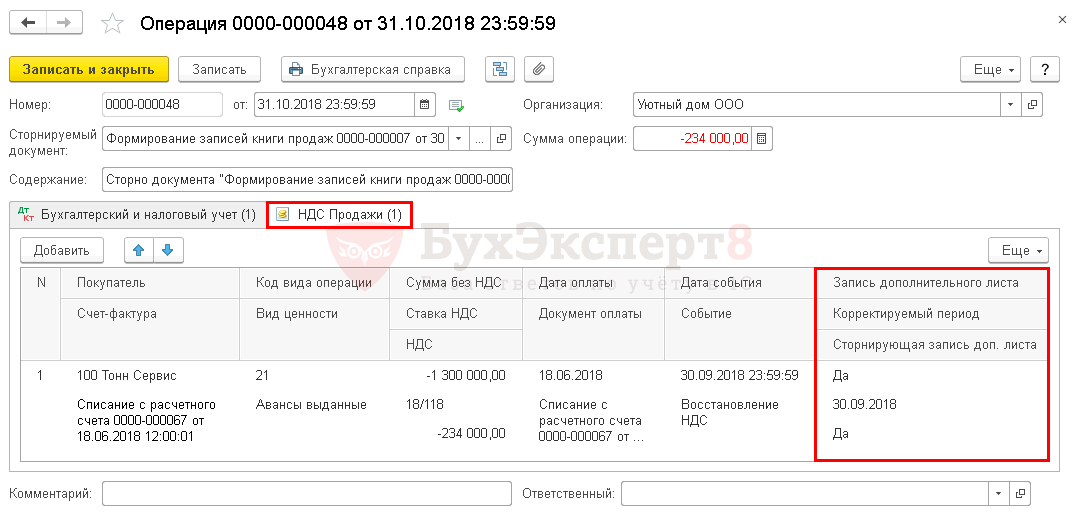

В III квартале в связи с неправильно проведенным взаимозачетом НДС с аванса восстановлен в размере 234 000 руб. вместо 262 350 руб. Поэтому восстановленный НДС в III квартале в размере неправильной суммы (234 000 руб.) необходимо сторнировать.

Выполним сторнирование неправильно восстановленного НДС через документ Операция, введенная вручную вид операции Сторно документа в разделе Операции — Бухгалтерский учет — Операции, введенные вручную.

В документе указывается:

- от — дата исправления ошибки;

- Сторнируемый документ — документ Формирование записей книги продаж, на основе которого выполнено некорректное восстановление аванса.

Вкладка Бухгалтерский и налоговый учет заполнится сторнирующими данными документа Формирование записей книги продаж.

На вкладке НДС Продажи необходимо указать:

- Запись дополнительного листа — Да;

- Корректируемый период — 30.09.2018: последний день, в котором должен быть восстановлен НДС с аванса;

- Сторнирующая запись доп.листа — Да.

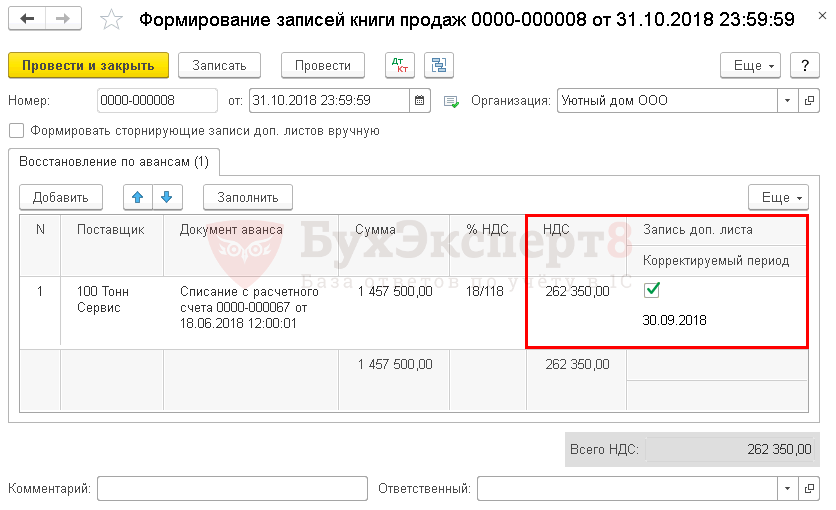

Далее необходимо заполнить документ Формирование записей книги продаж в разделе Операции – Закрытие периода – Регламентные операции по НДС.

На вкладке Восстановление авансов сумма НДС заполнится корректно в размере 262 350 руб. — 1 719 850 руб. (аванс) * 18/118%.

Для того чтобы восстановленный НДС отразился в дополнительном листе Книги продаж, необходимо указать:

- флажок Запись доп. листа;

- Корректируемый период — 30.09.2018: последний день, когда должен быть восстановлен НДС в полной сумме зачтенного аванса.

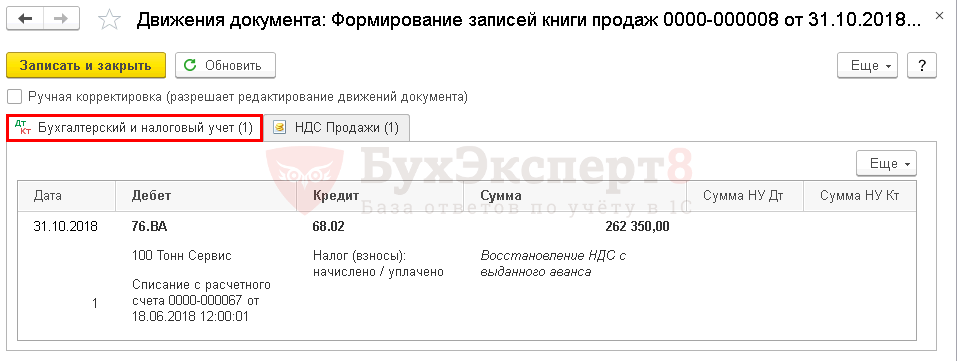

Проводки по документу

Документ формирует проводку:

- Дт 76.ВА Кт 68.02 — НДС восстановлен в полной сумме зачета аванса.

Дополнительный лист Книги продаж можно сформировать с помощью отчета Книга продаж в разделе Отчеты — НДС — Книга продаж ![]() PDF

PDF

Шаг 4. Представление уточненной Декларации по НДС

Прежде чем подавать уточненную декларацию, необходимо доплатить налог в бюджет, а также начислить и уплатить пени, иначе Организацию будет ожидать штраф в размере 20% от неуплаченной суммы налога (п. 4 ст. 81 НК РФ, п. 1 ст. 122 НК РФ).

Налогоплательщик обязан подать уточненную декларацию за период, в котором производилось исправление ошибки. В нашем примере за III квартал:

В титульном листе: ![]() PDF

PDF

- Номер корректировки – 1, т.е. номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) – 23 «третий квартал», т.е. код периода, за который представляется уточненная декларации.

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: ![]() PDF

PDF

- сумма НДС, подлежащая восстановлению.

В Разделе 9 Приложение 1 «Сведения из доп. листов книги продаж»:

- авансовый счет-фактура полученный, код вида операции «21».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Анализ Субконто

- Порядок представления уточненной декларации

- Аналитический учет (Субконто1, Субконто2, Субконто3)

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

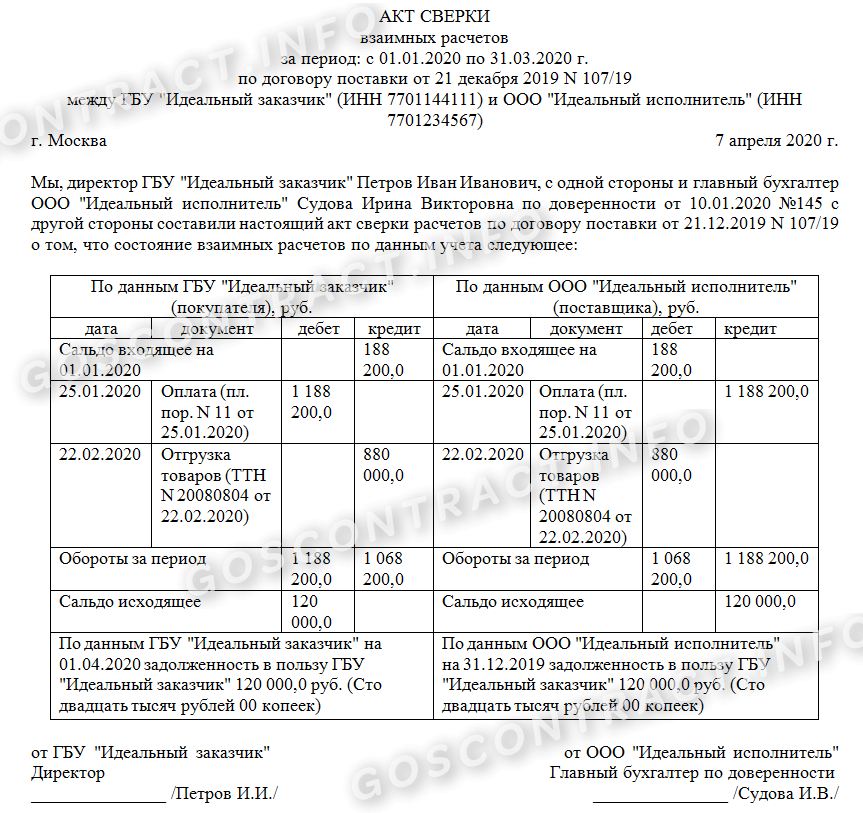

Что такое акт сверки

Выявить разногласия поможет сверка расчетов с контрагентами, которая оформляется актом сверки взаиморасчетов. В этом документе отражается:

- движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период;

- наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Акт не является первичным документом:

- он не подтверждает факт уплаты денежных средств другому лицу;

- его использование никак не изменяет финансовое положение сторон.

Унифицированной формы и обязательных реквизитов акта сверки нет. Организация может сама разработать его форму и утвердить в учетной политике. Чтобы упростить процедуру сверки, можно включать свою форму в договоры с контрагентами.

.jpg)

Как вести папку «Акты сверок»

- Чтобы избежать путаницы, разделите папку на две части. Акты сверок с поставщиками храните в первой, а с покупателями — во второй.

- Акты сверок должны быть заверены обеими сторонами.

- Составляйте акт в двух экземплярах: один останется у вас, а второй нужно отправить контрагенту.

- Удобно, когда документы расположены в алфавитном порядке по наименованию контрагента. Можно использовать буквенные разделители.

- Подшивайте акты сверок с одним контрагентом в хронологическом порядке.

- Проверяйте реквизиты, которые отразили в акте сверки.

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Место для печати — это дополнительный реквизит. Она есть не у всех компаний.

.jpg)

.jpg) Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика;

- если нет акта, который подписан обеими сторонами, уточните, отправлен ли он заказчику;

- в зависимости от результатов проверки добавьте обороты в акт сверки покупателя и подпишите его с разногласиями, либо согласитесь с цифрами контрагента.

Зачем проверять

Контроль над взаиморасчетами с поставщиками и подрядчиками — это ключевая обязанность бухгалтера по расчетам. Сверять показатели требуется систематически, а не только перед составлением годовой бухгалтерской отчетностью.

Сверки с контрагентами позволят:

- исключить ошибки в бухгалтерском учете;

- не допустить просрочек, неустоек, штрафов и пеней по контрактам;

- исключить просроченную дебиторскую и кредиторскую задолженность;

- проверить полноту исполнения обязательств, принятых поставщиками и подрядчиками;

- исключить нецелевое использование бюджетных и целевых средств.

Заказчикам по государственным и муниципальным контрактам рекомендуется проводить систематические сверки взаиморасчетов с исполнителями. Это позволит контролировать процесс исполнения госзаказа, полноту и правильность оплаты этапов выполнения работ или поставок. К тому же контроль над расчетами позволит исключить возникновение задолженности по контракту. А это основание для взыскания штрафных санкций с заказчика (пени и неустойки за задержку платежей по контракту).

Что проверять

Предметом проверки являются взаиморасчеты с контрагентами. Контрагенты — это поставщики, подрядчики, то есть все экономические субъекты, которые выступают в роли исполнителей по государственным и муниципальным контрактам.

Взаиморасчеты — это операции в рамках одной сделки, договора, контракта. Например, перечисление аванса, поставка товара, выполнение работы, оказание услуги, окончательный расчет, перечисление оплаты, оплата путем взаимозачета и так далее. Все эти операции и подлежат проверке. По сути, заказчик и исполнитель проверяет, правильно ли все эти операции приняты и отражены в учете каждой стороны сделки.

Контролю подлежат:

- предмет, сроки действия и условия договора или контракта;

- размер задолженности (дебиторской или кредиторской);

- даты осуществления операций (начисление задолженности, перечисление аванса или оплаты);

- денежное выражение операций (размер платежа, стоимость поставки и т.д.);

- бухгалтерские операции (обороты по дебету-кредиту счетов по каждой операции);

- итоговое сальдо (величина и вид задолженности на дату проведения проверки).

Инвентаризацию расчетов с поставщиками проводите в разрезе данных аналитического учета. То есть сверку делайте в рамках одного договора с контрагентом. Например, если с одним поставщиком заключено несколько договоров, то сверка осуществляется по каждому контракту. Объединять расчеты не допускается.

Какие документы проверять

Для достоверной сверки взаиморасчетов между заказчиком и исполнителем по государственному и муниципальному контракту необходимо проверить следующие документы:

|

Наименование документа |

Что проверять |

|---|---|

|

Контракт |

Договор, соглашение или контракт — это ключевой документ, который определяет условия сделки. Необходимо уточнить следующие позиции контракта:

|

|

Счета |

Даты и суммы счетов на перечисление аванса в рамках договора или госконтракта. Счета подлежат рассмотрению только в том случае, если по условиям контракта предусмотрена авансовая система оплаты |

|

Счета-фактуры |

Принятые от исполнителя счета-фактуры проверяйте по следующим позициям:

Обратите внимание на существенные ошибки в счетах-фактурах, при наличии которых документ нельзя принять к учету. Это неточности и описки, которые не позволяют идентифицировать заказчика и исполнителя, информацию о товаре/работе/услуге, его стоимости и размере налога |

|

Накладные и акты |

Сверьте позиции накладных на поставку товара или актов об оказанных услугах или выполненных работах. Все значения должны соответствовать данным счета-фактуры. Расхождения не допускаются. Обратите внимание, что счет-фактура может быть оформлена на основании нескольких актов или накладных. Например, если контракт предусматривает поэтапное исполнение работ или частичные отгрузки товаров |

|

Справки о стоимости работ по контракту |

Документ обязателен для оплаты строительно-монтажных работ. Справка о стоимости работ оформляется по форме КС-3. Проверьте сумму в документе, расхождений с актами и счетами-фактурами не допускается. Обратите внимание, если госконтракт финансируется из разных источников, то справка может быть оформлена отдельно по каждому источнику. Например, если капитальный ремонт детского сада финансируется за счет средств источников федерального, регионального и местного уровней |

|

Платежные документы |

В состав платежной документации относятся, кассовые и фискальные чеки, приходные и расходные кассовые ордера, платежные поручения или заявки на кассовый расход. Не зависимо от вида документа, проверьте:

|

|

Выписки о состоянии лицевого счета |

Проверять выписки о движении денежных средств по расчетным счетам заказчика — обязательная процедура. Выверка позволит определить правильность оплаты. Например, если в платежном поручении допущена ошибка, и деньги не поступили на расчетный счет исполнителя. В таком случае контрагент вправе требовать неустойку по контракту (если сроки оплаты нарушены). Бюджетникам важно контролировать не только реквизиты получателя, но и коды бюджетной классификации, КВР, КОСГУ, реквизиты кодов целевых субсидий, номера бюджетных обязательств. Любые ошибки при расчетах — это основание для признания оплаты нецелевым расходом |

|

Письма, претензии, деловая переписка или иные документы в рамках сделки с контрагентом |

Проверке подлежат любые документы, которые связаны с исполнением заключенного контракта. Например, контрагент уведомил заказчика об изменении платежных реквизитов |

Как проверять

Порядок проведения проверки расчетов с контрагентами общий, независимо от того, какая из сторон инициировала инвентаризацию взаиморасчетов. Потребовать сверить величину задолженности на определенную дату вправе не только заказчик, но и исполнитель, например чтобы подтвердить размер просроченной кредиторской задолженности для предъявления неустойки.

Как организовать и провести сверку в бюджетной организации:

|

Подготовительный этап |

Руководителю учреждения необходимо выполнить следующие действия:

|

|---|---|

|

Проверка данных |

Бухгалтеру по расчету с контрагентами следует выполнить действия:

|

|

Оформление результатов |

Подготовьте акт сверки взаиморасчетов с контрагентом. Специального бланка не предусмотрено. Документ составьте в произвольном виде. Образец приведен ниже. Документ следует заверить у руководителя |

|

Сверка с контрагентом |

Направьте акт сверки взаиморасчетов контрагенту, например, заказным письмом или вручите лично представителю исполнителя. Разрешается отправить акт сверки по электронной почте или по факсу |

|

Исправление ошибок (при наличии) |

Получите подписанный акт сверки от контрагента. При наличии расхождений проверьте данных бухгалтерского учета. Ошибки исправьте. Иные расхождения необходимо устранить путем переговоров с поставщиком/подрядчиком |

Как оформить сверку

Унифицированного бланка для оформления сверки взаиморасчетов с контрагентами не предусмотрено. Организация самостоятельно разрабатывает бланк и утверждает его в учетной политике или отдельным приказом руководителя.

Документ подписывает руководитель либо иное уполномоченное лицо по доверенности. Подпись главного бухгалтера не обязательна, но повышает доверие к содержанию акта. Печать на бланке ставится только при наличии.

Что делать, если нашлись расхождения или несоответствия

Порядок исправления расхождений зависит от того, кто допустил ошибку:

- Если ошибка в данных контрагента — то недочет исправляет он. Бухгалтер поставщика или подрядчика вносит исправления в данные бухучета.

- Если недочет найден в учете заказчика, то придется внести исправления бухгалтеру заказчика.

Правила исправления определяются по содержанию ошибки. Например, бухгалтер не оприходовал первичные документы (накладные, акты) от контрагента. Необходимо внести запись по первичному документу в бухучет.

Ошибка в платежке

Допустим, в учреждении заключено несколько договоров с одним поставщиком. Бухгалтер допустил ошибку в платежном поручении и указал не тот договор в назначении платежа. В итоге образовалась переплата по одному договору и задолженность по другому. В таком случае необходимо провести сверку по обоим договорам с поставщиком, выявить ошибку и исправить ее. Для этого бухгалтеру достаточно подготовить письмо, в котором указать содержание ошибки и верные реквизиты. Только после этого разрешается внести правки в бухучет. Письмо составляют в произвольном виде.

Рекомендуем и после исправления составить новый акт сверки взаиморасчетов по обоим договорам. В сверке учтите правки по ошибкам в платежном поручении. Такой акт будет подтверждением, что ошибка исправлена.

Евдокимова Наталья

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора

Регулярная сверка расчетов и инвентаризация позволяют контролировать правильность учета, движения денег и других материальных ценностей. Причем с клиентами, как правило, сверяются чаще. Но сегодня рассмотрим расчеты с поставщиками, они увлекательны и запутанны.

Когда сверяться?

Мы все знаем, что налоговое и бухгалтерское законодательство не дает пространства для маневра, хотя работа бухгалтера — это творческая профессия (коллеги поймут). Гражданский кодекс намного гибче. Проще говоря, при заключении договора в него вносятся условия, которые устроят обе стороны, и они могут быть абсолютно любыми (если не нарушают тот же ГК, НК или другой закон).

Бухгалтеру договор необходим как первичный документ, в нем указаны ключевые условия оплаты, поставки, проведения взаимозачетов. Необязательно, что в нем будут предусмотрены все ситуации, но о совместных сверках расчетов пишут довольно часто.

Периодичность зависит от:

- Объемов поставок или работ. Чем крупнее партии товара или чем больше объектов вы, например, строите, тем выше вероятность ошибок.

- Системы налогообложения поставщика (и вашей). Налог на добавленную стоимость уплачивают ежемесячно либо ежеквартально (аналогично – налог на прибыль), поэтому, если контрагент на ОСНО, он озабочен правильным отражением в учете продаж и покупок.

- Постоянности сделки. Если продан один товар за год, нет смысла перепроверять каждый месяц, не изменилось ли что в расчетах и наоборот: каждый день отгружаете пусть даже мелкие партии, нужно следить за документооборотом и оплатами.

- Размаха деятельности организации-контрагента. Крупные компании зачастую руководствуются внутренними инструкциями и директивами, предписывающими регулярную инвентаризацию.

- Ваших внутренних распоряжений.

Кроме договорных условий есть случаи обязательной инвентаризации, установленные Положением о ведении бухгалтерского учета. В частности, самый известный – перед составлением годовой отчетности. Еще выделяются форс-мажор, реорганизация (ликвидация), случаи хищения. На каждом дальше остановимся подробнее.

Годовая инвентаризация

Подведение годовых итогов – это фундамент для бухгалтерской и налоговой отчетности. Внесение изменений и корректировок в течение года провести проще. После утверждения и подачи баланса исправление ошибок обычно не приветствуется. Тем более что по результатам года выплачивается большинство дивидендов и принимаются решения по текущей деятельности (например, часть полученной прибыли направляется на крупные приобретения).

Годовая инвентаризация проводится в отношении всех расчетов, выполняется сверка по всем имеющимся обязательствам, в т. ч. кредиторской задолженности, независимо от количества операций. Т.е. в этом случае даже единичная продажа должна быть проверена и задокументировано подтвержденное сальдо по ней.

Учитывая, что объем продаж, оказанных услуг и выполненных работ за год приличный, проводить сверку начинают не в последние дни, а минимум за месяц до новогодних праздников. Это дает предварительную картину по состоянию расчетов и время для внесения корректировок. Самые распространенные ошибки связаны с отсутствием документов или неправильным внесением данных в базу (банальные опечатки, неверное применение счетов, аналитики).

Может возникнуть несколько различных ситуаций, когда ошибки обнаружены:

- до конца года;

- после окончания отчетного периода, но до сдачи бухгалтерской отчетности;

- после сдачи баланса.

Значение имеет и существенность. В зависимости от сочетания этих факторов можно выделить пять возможных решений. Приведу конкретные примеры.

Важно! Критерий существенности определяется организацией самостоятельно. В процентном отношении к выручке, в виде доли статьи баланса в отношении к его общим итогам, по конкретному влиянию совершенной ошибки на принимаемые собственниками решения и т. п.

Пример 1

Поставщик выставил накладную 12 ноября 2019 года, но курьер компании не принес ее в бухгалтерию вовремя, потерял, потом нашел и предоставил только 18 декабря. На дату проведения сверки — 1 декабря 2019 года — выявлено расхождение с данными поставщика и покупателя, но пока выясняли обстоятельства и искали документы, прошло время. Что делать с накладной? Отражаем ее датой выписки (если не закрыли месяц и делаем вид, что все было хорошо с самого начала) или датой получения 18.12.19 (фиксируем вручение в журнале входящей корреспонденции). Основание – пункт 5 часть 2 ПБУ 22/2010. Не имеет значения, была ли ошибка существенной.

Пример 2

ИП-подрядчик выполнил ремонтные работы в августе 2019 года, но не предоставил акт, связаться с ним по телефону или электронной почте не удалось. Заказчик не отразил расходы в учете. На высланный акт сверки на 31 декабря 2019 года (где указана только предоплата) подрядчик написал возражения и указал, что выставлял акт 20 августа и это отражено в его книге продаж. Оказалось, документы отправили не на тот адрес. Заказчик получил документы уже в 2020 году, но до того как бухгалтерскую отчетность подписал директор.

Согласно пункту 6 части 2 ПБУ 22/2010, выявленную ошибку учета в этом случае отражаем в декабре отчетного (2019) года. В качестве даты выбираем 31 декабря.

Обратите внимание! В описанных примерах ошибка учета обнаружена намного раньше даты отражения, но проблема в том, что обнаружение тоже надо подтвердить. Поэтому позднее получение документов и запись об этом журнале – подтверждение, а вот разговоры по телефону – нет. Соответственно можно варьировать месяц для показания расходов (ошибочно не указанных ранее).

Пример 3

Воспользуемся условиями предыдущего примера, но представим, что отчетность руководитель уже подписал, а вот передать участникам обществам для ознакомления не успел. Здесь уже вступает в дело критерий существенности:

- Ошибка существенная – нужно внести данные 31 декабря 2019 года и при этом, если отчетность уже передана в ИФНС, заменить ее на откорректированную с указанием причин корректировки. Пункт 7 части 2 ПБУ 22/2010.

- Ошибка несущественная – показываем данные уже в текущем 2020 году, а если это повлияло на финансовые результаты, задействуем счет 91 (соответственно субсчет 1 «прочие доходы» или 2 «прочие расходы»); в нашем случае, скорее всего, несущественная, значит, проводка будет Д 91.2 К 60 на сумму ремонтных работ. Пункт 14 ПБУ 22/2010.

Пример 4

Снова берем условия примера №3, но представим, что баланс не только успели подписать, но и передать участникам. В этой ситуации при существенной ошибке придется провести корректировку 31 декабря и исправленные отчеты передать тем, кто успел их получить, включая ФНС (пункт 8 части 2 ПБУ 22/2010). Несущественная отражается как в примере №3 – текущим годом через счет 91.

Пример 5

Все те же исходные данные – «пропавший» ИП-подрядчик и поздно полученные документы. Но допустим, что выяснилась оплошность совсем поздно. Бухгалтерскую отчетность успел подписать директор, отдать участникам, а те ее утвердили и, возможно, распределили прибыль. Чтобы не вносить смуту в деятельность ПБУ разрешает отразить ошибку на счете 84 в том квартале, когда она была обнаружена (для существенной) или в месяце обнаружения на счете 91 (для несущественной).

Кстати! Для организаций, применяющих упрощенный способ ведения учета (в основном это СМП), действует иной порядок, см. последний абзац п. 9 ПБУ 22.

Форс-мажор

Под форс-мажором понимаются обстоятельства, на которые стороны повлиять не могут. В целях обязательной инвентаризации за них принимаются:

- стихийные бедствия;

- пожар;

- другие ЧС, вызванные экстремальными условиями.

Все случаи должны быть подтверждены официально полицией, Министерством по чрезвычайным ситуациям, Гидрометцентром России, пожарной службой и другими ведомствами.

В результате пожара, например, могут быть уничтожены бумажные документы, компьютеры, внешние диски, флэшки и другие носители информации. Если документация не сохранялась в облачном сервисе или на страховочных флэшках, то придется полностью восстановить учет, включая расчеты с поставщиками и подрядчиками.

Если в этот период налоговая будет высылать требования, то в ответе ссылайтесь на особые обстоятельства и невозможность предоставить документы, но при этом необходимо сделать все для их получения.

Самый способ восстановить хотя бы остатки на начало года – запросить копии сверок от контрагентов. И тут надо сказать, что современные бухгалтерские программы позволяют сформировать акт сверки в различных вариациях:

- В разрезе договоров. Это удобно, т.к. общее сальдо не информативно, оно показывает общую задолженность или переплату, но не отражает аналитики.

- В разбивке по объектам. Это скорее характерно для строительной отрасли. Затраты собирают пообъектно, и хорошо видно расчет в рамках конкретной стройки.

- По отдельным счетам БУ. Не всегда расчеты отражаются исключительно на одном счете – 60 или 76. Бывает, что по одному и тому же поставщику в операциях участвуют оба. Например, если предъявлены претензии, расчеты по ним отражаются на 76 счете. В настройках акта сверки достаточно установить нужные галочки и сформировать два отдельных документа – по каждому счету учета.

При восстановлении целесообразно запрашивать подробные акты. Ввод документов, даже в рамках ЭДО, занимает значительное время, до заполнения базы придется ориентироваться на остатки, предоставленные контрагентами.

Реорганизация или ликвидация

Инвентаризировать расчеты необходимо не только в процессе деятельности, но и когда само предприятие меняется:

- при проведении реорганизации (преобразование из ООО в АО и т. п., присоединение – к одному юрлицу присоединяются одно или несколько других, обратный процесс – выделение, слияние – несколько юрлиц объединяются в одно новое, обратная процедура – разделение);

- полной ликвидации.

Кстати! Индивидуальный предприниматель не обязан проводить инвентаризацию расчетов, поскольку не ведет бухгалтерский учет. Рекомендуется провести ее при снятии с регистрации в отношении госорганов – ФНС, ПФР, ФСС и т.д. и для подтверждения отсутствия задолженности перед поставщиками. Если ИП проходит процедуру банкротства, то акты сверок необходимы для оценки финансового положения предпринимателя.

Сверка проводится при реорганизации, чтобы выявить реальные остатки по расчетам и решить, как они распределятся между новыми юридическими лицами (преемниками) или понять, какие перспективы ожидают объединяющиеся компании. Бухгалтерская отчетность обычно не дает аналитики, а кредиторская задолженность — это то, что волнует будущих партнеров. К тому же развернутый акт покажет и возможную безнадежную задолженность.

Хищение имущества

Под хищением в данном случае может подразумеваться перевод средств подставной организации. По-народному говоря – «вывод в офшоры». Обычно так поступают нечистые на руку наемные руководители (и, надо признать, даже главбухи).

Создается фирма на имя подставного лица, и от этой организации выставляются документы (на услуги или работы, на товары реже – проверить их наличие проще), по которым происходит оплата. Поскольку в первый год начинающих бизнесменов обычно не проверяют, то по окончании первого отчетного периода фирма (сдавшая, скорее всего, нулевую отчетность) закроется, а деньги будут сняты или переведены на другие счета.

Учитывая, что в махинации участвует руководство, вычислить хищение трудно, но если в нем занят рядовой сотрудник, например, менеджер по закупкам, то бухгалтер может заметить отклонения: появление нового, недавно зарегистрированного контрагента или разовой, не обоснованной необходимостью, покупки или услуги. К примеру, приобретение картриджей для техники, марки которой нет среди имущества организации.

Регулярная сверка в большой компании помогает выделить такие сделки и «одноразовых» поставщиков. Может показаться, что для получения визы на счете придется подключить руководство, но для небольших покупок к генеральному директору или главбуху не ходят, их одобряют начальники более низкого порядка, которые не факт, что озабочены проверкой. Бухгалтеру, сводящему воедино информацию, заметить нестандартные операции проще.

Что касается учета. Если по документам поставлялись товары, то они либо продолжают числиться на складе, либо были «реализованы» другой однодневке (при ОСНО схему проворачивать опасно, много проверок, в том числе встречных). На складе отсутствие товара выявляется с помощью инвентаризации. Подробнее о том, как оформить результаты, читайте в статье «Списание недостачи при инвентаризации».

Если приобретались услуги, придется вносить исправление в БУ (и в НУ, если база была занижена, но в НУ это происходит в том периоде, когда ошибка допущена, т.е. необходимо пересдавать декларации), выполняется исправление ошибок способами, описанными выше в зависимости от периода обнаружения. Виновных лиц привлекают к ответственности (в том числе уголовной). Когда такие лица не установлены, у компаний есть возможность учесть потерянные деньги в расходах по налогу на прибыль (см. Письмо Минфина от 17.12.18), но при этом отсутствие виновника нужно подтвердить документально. В заданных условиях это вряд ли реально.

Взаимозачет

При зачете взаимных обязательств акты сверки – главный документ. Они подтверждают, что каждая сторона выступает поставщиком и покупателем, или отражают иные виды задолженностей. Допустим, Организация «А» купила у организации «Б» товар и должна ей денег, а «Б» ранее брало заем и, в свою очередь, оказалось дебитором фирмы «А».

Обратите внимание! Гражданский кодекс предусматривает возможность одностороннего зачета (статья 410), при условии что это не запрещено законом или договором.

Самые распространенные вопросы при зачете: когда отражать доходы на УСН, в какой момент учитывать погашение займа, уплату процентов или неустоек и т.д. Законодательство говорит: в бухгалтерском учете на дату подписания акта. Он подтверждает, что стороны погасили взаимные обязательства, а значит, фактически провели оплату.

Налоговый учет зависит от системы НО. Например, при УСН на дату акта будут учтены доходы или расходы, т.к. в учете используется кассовый метод, а при налоге на прибыль ничего не изменится, если применяется метод начисления, ведь речь идет только о расчетах.

Поступление платежей от третьих лиц. Трехсторонний акт и сверка

Особый случай – вы погашаете долг перед поставщиком не самостоятельно, а с помощью третьего лица. Это сложная процедура, и необходимо пройти несколько важных этапов:

- Убедиться, что способ погашения третьим лицом разрешен (или хотя бы не запрещен) договором.

- Обговорить с поставщиком прием денег. Возможные проблемы:

- платить будет физическое лицо, а поставщик не принимает подобные платежи, т.к. не использует онлайн-кассу;

- поставщик не примет платеж от конкретной организации, т.к. не считает ее благонадежной (ранее платежи проверялись, счет блокировался, запрашивались документы для встречной проверки, поступали запросы от ФНС и т.д.);

- счет поставщика заблокирован, и он, в отличие от первого пункта, хочет получить наличные средства.

- Составить акты сверки и убедиться, что данные совпадают, в том числе в разрезе договоров (если их несколько). Причем сверку нужно провести как с поставщиком, так и с третьим лицом, если оно погашает долг в счет исполнения собственных обязательств перед вами. Пример: ООО «Ромашка» поставила оборудование на сумму 100 000 рублей для АО «Лютик». В то же время «Лютик» продал ООО «Розочка» на ту же сумму другое оборудование. Счет АО «Лютик» оказался заблокирован из-за неподачи декларации. Чтобы не просрочить оплату поставщику, «Лютик» обратился к «Розочке» с просьбой перевести средства не на его счет, а на счет ООО «Ромашка». При проведении сверки оказалось, что «Розочка» ранее переводила аванс сразу за несколько партий товара, превышающий 100 тысяч рублей (бухгалтер «Лютика» случайно отразила поступившую сумму не на 60, а на 76 счете и в оборотной ведомости предоплату не увидела), поэтому отказалась переводить средства.

- Подготовить текст писем: к третьему лицу с просьбой оплатить долг (указывается в платежном поручении в назначении платежа) и к поставщику с просьбой принять оплату (основание для поставщика для правильного принятия к учету и отражения аналитики). Либо составить трехсторонний акт взаимозачета с указанием, кто, кому, за что должен и какие задолженности зачитываются. Тогда основанием для всех операций будет акт.

Важно! Третье лицо не обязательно должно иметь задолженность перед вами, но просто так перевести деньги не может. Необходимо заключить, например, договор займа, в котором указать цель и реквизиты для перевода.

Последнее, о чем хочется сказать, — это несогласованная сверка расчетов. Каждый бухгалтер сталкивался с ошибками в учете поставщика (подрядчика). Особенно это актуально при работе с ИП, не ведущими бухгалтерский учет. С предпринимателями рекомендую проводить сверку ежемесячно как минимум, а если отгрузок большое количество (продаете мелкие партии для розничной торговли ежедневно или несколько раз за день), то еженедельно.

Со сверками бывают совсем безрадостные встречи: во время восстановления учета (после ЧС, нерадивого коллеги или когда участники внезапно решили воскресить давно почивший в бозе бизнес). Тут только идти путем переговоров. Если есть ликвидированные контрагенты, которые не могут предоставить сверки, ориентироваться по принципу исключения – восстановить все, что можно, а оставшееся отнести на тех самых ликвидированных.

Совет от главбуха: сохраняйте электронные базы документов, сканы и архивы программ учета на внешние носители, хранящиеся лично у вас (если разрешено положениями работодателя, ведь информация содержит и личные данные, и коммерческую тайну), на специальном сервере (облачное хранилище) или у уполномоченного лица (системного администратора, руководителя), т.е. везде, где угодно, но физически в месте, отличном от основного офиса. Многие мои коллеги сканируют ВСЮ первичную документацию и сохраняют ее в архиве.

Бухгалтерия

Инструкция: как провести корректировку задолженности по акту сверки

Корректировка долга — это исправление данных бухгалтерского учета по взаиморасчетам с контрагентами. Делать ее нужно, если во время сверки обнаружились расхождения. Если ошибки не исправить, организации грозит штраф.

Зачем проводить сверку долгов

Сверка долгов и корректировка ошибок необходимы для проведения внутренней проверки. Стороны сверяются с целью выявления ошибок в бухгалтерском учете и отражении операций. К сожалению, механические ошибки неизбежны, поэтому для их контроля и предупреждения нужна сверка. Если данные у организации и контрагента совпадают, значит, учет ведется правильно. При обнаружении ошибок будет проводиться корректировка задолженности.

Сверку также можно проводить в следующих случаях:

- при анализе взаиморасчетов для составления итоговой отчетности за год;

- при завершении взаиморасчетов и закрытии контракта с поставщиком;

- при взаимозачетах в ситуации, когда организация заключила с исполнителем несколько контрактов, и по таким соглашениям образовалась и дебиторская, и кредиторская задолженность;

- при выявлении величины образовавшейся дебиторской или кредиторской задолженности, по которой планируется обращение в судебные инстанции за невыполнение требований договора;

- при иных случаях, определенных самой организацией.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Образец акта сверки взаиморасчетов

Скачать

Зачем делать корректировку

Корректировка необходима для верного отражения в учете всех проводимых операций с контрагентами. Неверные бухгалтерские записи и неточные суммы взаиморасчетов могут привести к ошибкам в промежуточной и итоговой отчетности и неверной трактовке сведений о текущем финансовом состоянии внешними и внутренними пользователями бухгалтерской отчетности.

Организацию ожидают более серьезные последствия (штрафные санкции), если такие ошибки в учете приведут к неправильным расчетам налогооблагаемой базы, а следовательно, и самих налоговых платежей в бюджет.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

|---|---|---|

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

|---|---|---|

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как исправить ошибку в налоговом учете

Ошибочные сведения, влияющие на налоговую отчетность, подлежат исправлению в обязательном порядке и в любом случае. Корректируются записи в каждом отдельно взятом отчете.

Некорректные данные за прошлые периоды исправляются посредством корректировочных деклараций. Если ошибочные данные выявлены в отчетном году, то исправления отражаются в налоговой отчетности, которая предоставляется в ИФНС в следующем расчетном периоде.

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

Коэффициент постоянного актива — это показатель, при помощи которого определяется, какая величина собственных средств организации расходуется на обеспечение внеоборотных активов. Каким образом рассчитывается индекс постоянного актива, расскажем в нашей статье.

12 января 2019

Учет брака в производстве — это отражение выявленных дефектов. Порядок бухучета зависит от того, где обнаружены повреждения и можно ли их исправить.

17 ноября 2021

Кредиторка — это неоплаченный долг организации, который числится в бухучете за полученные товары либо оказанные сторонними организациями услуги и работы. В некоторых случаях такие долги остаются невостребованными. В статье расскажем, как списать невостребованный долг. Приведем актуальные проводки для бюджетного учреждения.

29 июня 2018

Активы и пассивы бухгалтерского баланса — это совокупность систематизированных и обобщенных показателей, которые характеризуют результаты деятельности компании. О том, как классифицируются эти показатели, расскажем в статье.

3 апреля 2019