- Главная

- >

- Новости

- >

- Наиболее частые ошибки при оформлении имущественного налогового вычета

06.08.2021

Наиболее частые ошибки при оформлении имущественного налогового вычета

Имущественный налоговый вычет можно получить как при покупке, так и при продаже недвижимого имущества. Разберем подробнее, как и в каком размере можно получить вычет, и какие ошибки часто совершают налогоплательщики.

Кто может получить Вычет при покупке имущества

Вычеты предусмотрены для граждан — налоговых резидентов РФ, т. е. постоянно проживающих в РФ более 183 календарных дней в году. Кроме этого, со своих доходов они должны оплачивать НДФЛ 13%, за исключением дохода от дивидендов.

Недвижимость должна находиться на территории РФ, а собственник — иметь все правоустанавливающие документы. Для новостройки достаточно получить акт-приема передачи, для вторичного жилья — выписку из ЕГРН.

Когда недвижимость приобретается после заключения брака, право на возврат налогов приобретают сразу оба супруга. Препятствием может стать только брачный договор.

Какую сумму можно вернуть из бюджета

Покупатель недвижимости может вернуть:

13% от стоимости, но не более 260 000 руб. (2 000 000 руб. * 13%) и

13% от суммы уплаченных процентов по ипотеке или целевому кредиту, но не более 390 000 руб. (3 000 000 руб. * 13%). В зависимости от даты покупки меняется размер вычета и порядок переноса его остатка.

Дата покупки

Имущественный вычет

Имущественный вычет с процентов по ипотеке

С 01.01.2003 по 01.01.2008

Лимит вычета 1 000 000 на объект (максимальный налог к возврату 130 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

С 01.01.2008 по 01.01.2014

Лимит вычета 2 000 000 на объект (максимальный налог к возврату 260 000 руб.), недополученный остаток на другие объекты не переносится.

нет ограничения в размере

после 01.01.2014

Лимит вычета 2 000 000 каждому собственнику (максимальный налог к возврату 260 000 руб.), недополученный остаток можно перенести на другие объекты .

ограничение 3 млн руб.

Переносить остаток вычета на другие объекты можно только при покупке квартиры после 2014 года. С процентами по ипотеке так не получится — этот вычет дают только на один объект.

Когда обращаться за вычетом

1 вариант — В течение следующего года после получения правоустанавливающих документов (при договоре купли-продажи — это ЕГРН, при договоре ДДУ — акт приема-передачи).

Когда бы вы ни приобрели квартиру или другое жилье, после получения права собственности вы можете заявить о возврате налога хоть через 2 года, хоть через десять лет.

Но при этом вернуть налог можно только за три последних года. Например: вы купили квартиру в 2016 году, а обратиться за имущественным вычетом решили только в 2021-м, 5 лет спустя. Значит, вы можете подать декларации на вычет за 2018, 2019, 2020 год. И далее, если у вас останется неиспользованный вычет, за 2021 и последующие годы.

Пенсионеры могут вернуть НДФЛ сразу за четыре года: за год, в котором совершена покупка, и три предшествующих.

2 вариант — Обратиться за вычетом к работодателю в год совершения покупки и оформления документов на собственность. Это могут себе позволить только граждане, работающие по трудовому договору. Учтите, что дата обращения за возвратом не влияет на правило распределения вычетов с 2014 года.

Как получить имущественный вычет

Если выбрали второй вариант возврата, то действовать надо через своего работодателя. Для этого нужно в налоговой инспекции получить уведомление о праве на вычет и отнести его на место работы. Бухгалтерия перестанет удерживать НДФЛ с текущего заработка, а также вернет удержанный налог с начала года.

Самостоятельная подача декларации позволяет вернуть сразу крупную сумму. Для этого в течение года собираем справки о доходах от всех работодателей, готовим документы, подтверждающие покупку, и заполняем декларацию 3-НДФЛ. Камеральная налоговая проверка не должна превышать 3 месяца, затем еще 30 дней остается для перечисления на банковский счет.

С вводом в мае 2021 года процедуры упрощенного получения вычетов по НДФЛ необходимость составления и подачи деклараций полностью так и не исчезла. Упрощенка действует только некоторых расходов:

затраты на новое строительство, приобретение квартиры, дома, комнаты, долях в них, земли для ИЖС;

проценты по ипотеке и другим целевым кредитам;

а также для индивидуального инвестиционного счета.

Кроме того, упрощенная схема сработает, только если банк и органы местной власти передадут информацию о покупке недвижимости в ФНС. Поэтому полагаться на такую условную автоматизацию процессов не стоит. Надежнее и быстрее самостоятельно обратиться за возвратом НДФЛ.

Какие ошибки мешают получить возврат:

Подача документов лицом, у которого нет права на вычет. Налоговый вычет не могут получить близкие родственники продавца. Получатели материнского капитала не имеют права включать его в сумму для вычета.

Ошибки в оформлении документов. Подтвердить расходы на приобретение можно распиской, написанной от руки, квитанцией, платежкой или выпиской из банка. Расписку можно не заверять у нотариуса, а вот если подтверждать расходы будете договором купли-продажи, он должен быть заверен и содержать пункт, что продавец получил деньги.

Пропуск срока подачи декларации. Срока давности у имущественного вычета нет, однако есть ограничение по количеству лет, за которые можно подать форму 3-НДФЛ и вернуть деньги. Поэтому, если вы не оформили вычет сразу, а хотите сделать это позже, то помните, что подать декларацию вы можете не более, чем за три предыдущих года.

Использование не той формы 3-НДФЛ. ФНС периодически обновляет формы деклараций, поэтому важно использовать ту форму, которая действовала в соответствующем отчетному году.

Вычет при продаже имущества

В общем случае в результате продажи вы получаете доход, с которого вы должны перечислить 13% НДФЛ в бюджет. Для всех продавцов существует возможность уменьшить размер налогов, а для некоторых и вовсе его избежать. Рассмотрим, какую недвижимость после 3-х лет владения можно продать без налогообложения:

полученную по договору дарения от близких родственников или в порядке наследования;

полученную вследствие приватизации;

полученную по договору пожизненного содержания с иждивением;

недвижимость, приобретенную любым способом до 01.01.2016 года;

единственное жилье. То есть на момент совершения сделки у вас в собственности нет еще одной квартиры. Или вы продаете первую квартиру в течение 90 дней после покупки второй квартиры.

Если вы уже отметили 5-летнюю годовщину новоселья, то имеете полное право продавать имущество без налогового бремени, наши дальнейшие разъяснения вам не потребуются.

Итак, если ваша недвижимость не подходит ни под одно из перечисленных условий, вы обязаны заплатить 13% с доходов от продажи и предоставить налоговую декларацию 3-НДФЛ до 30 апреля следующего года.

Уменьшить доходы вы можете на сумму расходов или применить имущественный налоговый вычет. Что выгоднее, то и используйте. При продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе, вычет составит 1 000 000 руб. При продаже автомобиля, нежилого помещения, гаража и иного имущества, вы вправе уменьшить налогооблагаемый доход на 250 000 руб.

Если квартира продана за сумму ниже 70% ее кадастровой стоимости на 1 января текущего года, то налогооблагаемым доходом все равно считается 70% кадастровой цены.

Существенно уменьшить доход, а следовательно и налог, можно за счет предоставления документов, подтверждающих расходы на приобретение имущества. Это могут быть приходные кассовые ордера, товарные и кассовые чеки, банковские выписки, платежные поручения, расписки продавца в получении денежных средств, а также иные документы, подтверждающие факт приобретения продаваемой квартиры, например, договор купли-продажи.

Частые ошибки налогоплательщиков:

Заявили полную сумму вычета при продаже доли. На совместную собственность предоставляется только один имущественный вычет, а продавцы распределяют его по договоренности. То есть при продаже недвижимости, как единого объекта права по одному договору купли-продажи, вычет в размере 1 млн. руб. делится между владельцами в зависимости от размера их доли.

Просрочили уплату налога. Если по итогам декларации необходимо уплатить налог, то это нужно сделать не позднее 15 июля года, следующего за годом продажи квартиры. Многие путают этот срок с уплатой имущественных налогов до 1 декабря.

Важно: с 1 января 2022 года не нужно сдавать декларацию 3-НДФЛ, если сумма вычета покрывает размер дохода от продажи имущества.

Ошибки при заполнении декларации 3-НДФЛ

1) Одна из частых ошибок при заполнении декларации 3-НДФЛ – это отсутствие данных по стандартным вычетам. Например, вам на работе был предоставлен вычет на ребенка (это и есть стандартный вычет) в сумме 14 000 рублей. Сумма вычета отражается в пункте 4 справки 2-НДФЛ.

Проверить наличие налогового вычета можно еще так: сумма общего дохода (это пункт 5 справки 2-НДФЛ) больше суммы налоговой базы. Если это так, значит, вам точно был предоставлен или стандартный вычет, или была выплачена материальная помощь.

Что сделать, чтобы внести данные по вычету в состав декларации? После того, как вы заполнили раздел «Работа», вам надо обязательно выбрать вид вычета (программа вам предложит сделать такой выбор) «Стандартные вычеты». Отметьте его «галочкой», пожалуйста.

После чего вам программа предоставит раздел для заполнения. И в итоге в декларации будет сформирован лист Ж1.

Если на работе не были предоставлены вычеты на детей и вы на них не претендуете, то формировать лист Ж1 не надо. А также, не надо вам выбирать «Стандартный вычет».

2) Вторая распространенная ошибка – при заполнении раздела «Продажа», например, при продаже автомобиля, в сроке «Наименование покупателя…» налогоплательщик отмечает «продажа…», хотя надо обязательно указывать ФИО покупателя. Данные можно взять из договора продажи, копию такого договора вы как раз и будете прикладывать к самой декларации.

3) Стоит обратить внимание тех налогоплательщиков, которые хотят получить вычет, что наша программа формирует заявление на возврат налога. Заявление является основным документом для перечисления денежных средств и про него не стоит забывать.

4) Один из сложных моментов заполнения декларации, в частности, раздела «Вычеты по покупке жилья», это перенос остатка имущественного вычета с прошлого года.

– в строке «Остаток имущественного вычета» вы показываете сумму вычета, перешедшую с прошлого года. Это значение строки «260» декларации за прошлый год.

Прочие ошибки

Технические ошибки

Первое место в списке занимает неправильное отнесение вычета к тому или иному налоговому периоду. Допустим, гражданин заплатил за медикаменты в 2014 году, а в декларации просит дать ему вычет за 2015 год. Эта ошибка происходит от элементарного незнания законов. Ведь налоговая льгота предоставляется именно за тот год, когда заявитель заплатил за обучение, медицинское обслуживание или иные услуги.

На втором месте «антирейтинга» ошибок стоят нарушения «номера корректировки». Недочёты этого рода присутствуют во всех регионах. Их делают люди, впервые самостоятельно заполняющие и подающие декларацию. Чаще всего заявители неправильно указывают «номер корректировки». Они пишут в этой графе цифру 1, хотя по правилам следует ставить — 0. «Нулевой вариант» — это впервые поданная за отчетный год декларация. Если ИФНС ее не принимает и заставляет переделать, то в графе указывается цифра 1 и так далее, пока налоговый орган не примет документы.

Следующая ошибка связана с указанием кода ОКТМО. Здесь также есть свои нюансы. Когда декларация заполняется в связи с доплатой в бюджет, гражданин должен указать ОКТМО по месту своей регистрации, а если 3-НДФЛ подается для возврата денег государством, то заявитель указывает код ОКТМО по месту нахождения своего работодателя или иного источника выплат.

Далее, оформляя декларацию, заявители зачастую не заполняют листы, предусмотренные для того или иного вычета. Например, для получения вычета при покупке жилого помещения надо заполнить лист Д1, для социального и инвестиционного вычета — листы Е1 и Е2 и т. д. Если человек заполняет декларацию при помощи программы с web-сайта ФНС, то проблем, как правило, не возникает. Программа не даст перейти на следующий уровень, если он не внесет сведения в соответствующий лист. А вот, когда заявитель делает это самостоятельно в Word или Excell, то он и допускает подобные нарушения.

Ну и наконец, предоставление налоговых вычетов невозможно без соответствующих документов. Затраты на лечение, обучение, страхование или покупку имущества должны подтверждаться договорами, счетами, квитанциями, платежными поручениями. Однако многие заявители не прикладывают их к декларации и получают отказ в предоставлении преференций. Как это не удивительно, но подобные ошибки встречаются повсеместно.

Ошибки, связанные с направлением декларации

Эти ошибки совершают арендодатели недвижимости. В основном, это люди, официально сдающие свои квартиры в Москве, Санкт-Петербурге и других городах России. Они направляют декларацию в ИФНС по месту нахождения имущества, а по закону должны отдать ее в налоговую инспекцию по адресу своей регистрации.

Включение материнского капитала и бюджетных средств в расходы

Существенным нарушением считается включение в состав расходов суммы материнского капитала. Подобные ошибки допускают молодые люди в возрасте до 30 лет. Используя капитал при покупке квартиры (или при оплате процентов), они, не задумываясь, включают его в свои расходы, однако это неправильно. Материнский капитал не является личным доходом заявителя, а предоставляется ему государством. Человек не зарабатывает данные деньги и не получает их по наследству. Следовательно, эти средства нельзя считать доходом в прямом смысле этого слова, поэтому, включение материнского капитала в расходы для получения вычетов является грубым нарушением правил заполнения 3-НДФЛ.

Кстати расходы на обучение, оплаченные за счет материнского капитала также не учитываются при определении налогового вычета. Попытка учесть эти суммы в 3-НДФЛ для получения налоговых преференций также считается нарушением.

Точное такое же правило действует и в отношении других сумм, полученных из бюджетов РФ и её субъектов. Так, заявители не имеют права включать в расходы средства, полученные по программе «Обеспечение жильем молодых семей», а также различного рода субсидии государственным служащим и военным на покупку квартир.

Превышение максимального размера вычетов

ИФНС не предоставляет вычеты, когда их сумма превышает максимально допустимый размер, установленный законом. Такие декларации подлежат корректировке. Так максимальный размер социальных налоговых вычетов (за исключением расходов на дорогое лечение) не может превышать 120 000 рублей, а затраты на обучение 1 ребенка (в целях оформления вычета) не могут быть больше 50 000 рублей. Что же касается имущественных вычетов, то и по ним есть ограничения. Так, максимальная сумма имущественного вычета на покупку жилья составляет 2 000 000 рублей, а вычет по расходам на уплату процентов по целевым кредитам на приобретение жилого помещения не должен быть более 3 000 000 рублей.

Однако заявители зачастую подают документы, в которых эти суммы явно завышены.

Неверное отражение остатка по неиспользованным имущественным и незаконный перенос неиспользованного остатка по социальным вычетам

По утверждению налоговых органов, многие декларации с отраженными в них остатками имущественного вычета, перенесенного из предыдущих периодов, содержат недостоверную информацию о его размере. Казалось бы, простейшее математическое действие — вычитание. Необходимо из общей суммы имущественного вычета отнять суммы, учтенные на основании ранее представленных деклараций. Однако эта процедура у многих вызывает затруднение, и налоговая инспекция получает документы с грубейшими арифметическими ошибками.

Кроме того, некоторые налогоплательщики пытаются перенести остаток неиспользованных социальных вычетов на следующие годы. А это вообще невозможно. Закон запрещает переносить неиспользованные суммы по социальным вычетам на другие периоды.

Попытка получения вычетов по сделкам с взаимозависимыми лицами

Многие россияне покупают жилье у своих родственников: братьев, сестер, отцов, матерей или детей. Часть таких сделок совершаются просто для «вида», но встречаются и реальные договоры. Однако закон категорически запрещает предоставлять по сделкам, заключенным между взаимозависимыми лицами (родственниками), имущественные вычеты. Соответственно нельзя включать в декларацию и расходы по уплате процентов по займам, полученным от взаимозависимых лиц, на покупку жилья. Стоит также отметить, что наряду с родственниками НК РФ относит к взаимозависимым лицам работодателей заявителя, а также компании, которыми он владеет (или в которых ему принадлежит доля).

Попытка возместить затраты при заочном или вечернем обучении

Тоже широко распространенная ошибка. В основном она встречается в регионах и в сельской местности. Люди пытаются получить вычет на обучение детей (а также брата или сестры) по заочной или вечерней форме. Однако для оформления льгот необходимо, чтобы дети (или подопечные) учились только на очной форме обучения. По мнению законодателей, заочное (вечернее) обучение подразумевает, что учащийся может подрабатывать или заниматься бизнесом, а потому государство в этом случае не даёт налоговых преференций.

Смотреть все новости

Но как быть, если в уведомлении допущена ошибка? Как ее исправить, и чем это грозит налогоплательщику?

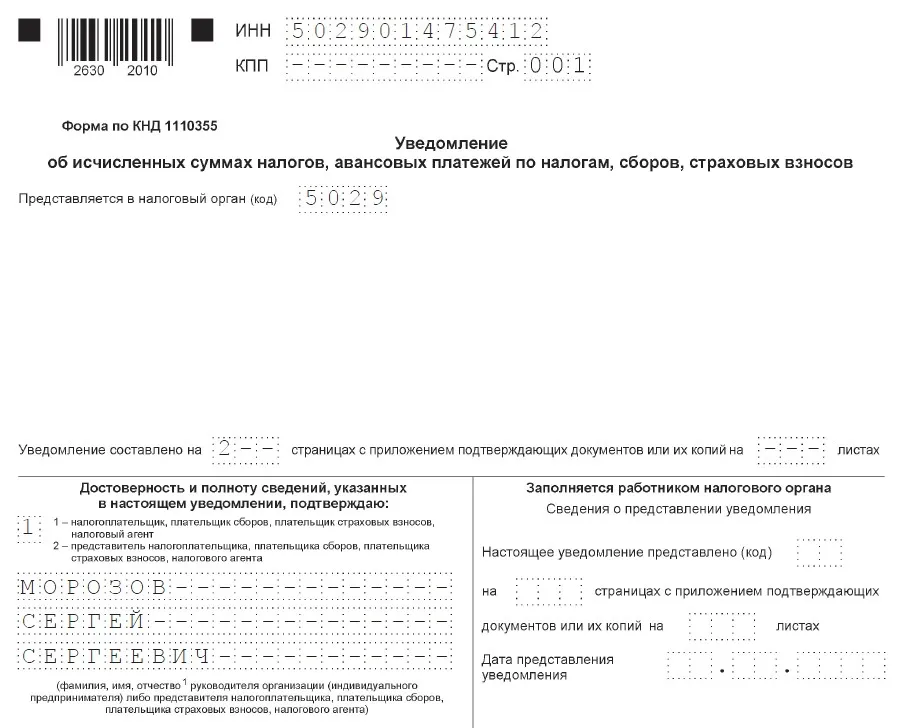

Уведомление об исчисленных суммах налога: вкратце о главном

Уведомление сдается только в двух случаях:

-

Если по платежу не предусмотрена сдача отчетности.

-

Если срок уплаты платежа наступает раньше сдачи декларации (расчета).

Таким критериям соответствуют несколько платежей:

-

УСН – в отношении авансов за I квартал, полугодие и 9 месяцев.

Срок сдачи до 25 апреля, 25 июля и 25 октября соответственно.

-

ЕСХН – по авансовому платежу за полугодие.

Срок сдачи до 25 июля.

-

Имущественные налоги организаций – земельный, транспортный, налог на имущество.

Сдается по итогам I, II, III кварталов и года. Сроки сдачи – до 25 апреля, 25 июля и 25 октября – по квартальным платежам и до 25 февраля следующего года – за прошедший год.

-

Налог на прибыль для налоговых агентов.

Предоставляется за первые два месяца I, II, III квартала и за весь IV квартал в срок до 25 числа. За март, июнь, сентябрь уведомление не подается, так как сроки сдачи уведомления и налоговой декларации совпадают.

-

Страховые взносы за сотрудников.

Уведомление по страховым взносам сдается по первым двум месяцам каждого квартала в срок до 25 числа. За март, июнь, сентябрь и декабрь его составлять и направлять в налоговую не нужно, так как данные по указанным периодам инспекция возьмет из расчета РСВ.

-

НДФЛ за сотрудников.

Уведомление по НДФЛ сдается налоговыми агентами ежемесячно, в срок до 25 числа.

Уведомление не сдается по фиксированным страховым взносам ИП и имущественным налогам предпринимателей.

Если в уведомлении допущена ошибка, ее нужно оперативно исправить. В противном случае налоговая инспекция не сможет списать нужную сумму с ЕНС или спишет ее в неточном размере. Если такая ошибка приведет к образованию отрицательного сальдо по ЕНС, то на него будут начислены пени.

Хотите быть в курсе всех новостей из мира налогов и бухгалтерского аутсорсинга, знать все тонкости общения с клиентами и ценообразования, читайте телеграм-канал BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук.

Как исправить ошибку в уведомлении

Особенности исправления ошибки зависят от того, где она допущена. Всего можно выделить три основные ошибки, которые можно допустить в уведомлении:

-

Ошибка в сумме платежа.

-

Ошибка в реквизитах (КБК, ОКТМО налоговый или отчетный периоды).

-

Ошибка в платежке, которая заменяет уведомление.

Во всех трех случаях потребуется подготовить новое уведомление по той же форме, по которой был подан первичный документ.

Напомним, что уведомление подается по форме, утвержденной приказом ФНС от 02.11.2022 № ЕД-7-8/1047@ (КНД 1110355). Отдельной корректирующей формы для исправления ошибок в первичном уведомлении законом не предусмотрено.

Исправляя ошибку в ранее поданном уведомлении, нужно учесть следующее:

-

Изменения вносятся только в части ошибочных данных, а не всего уведомления.

-

Скорректированное уведомление можно направить в налоговую инспекцию тем же способом: на бумаге или в электронной форме.

-

Не требуется подача корректировки, если после уведомления с ошибкой была подана декларация или расчет.

-

Ответственности за ошибку, допущенную в уведомлении, нет, но проверяющие могут доначислить пени на недоимку, если ошибка привела к образованию отрицательного сальдо по ЕНС.

Исправление ошибки в сумме платежа

Проще всего исправить ошибку, которую допустили в сумме платежа. Для этого нужно:

-

Продублировать данные, отраженные на Титульном листе.

В этом уведомлении не предусмотрено указание номера корректировки, как это предусмотрено, например, для налоговых деклараций. Поэтому на Титульном листе также указываем номер ИНН, код инспекции и подтверждаем достоверность и полноту внесенных сведений.

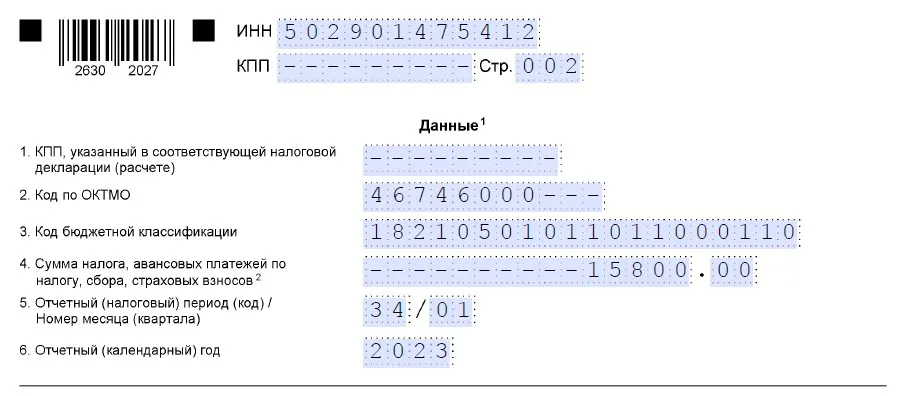

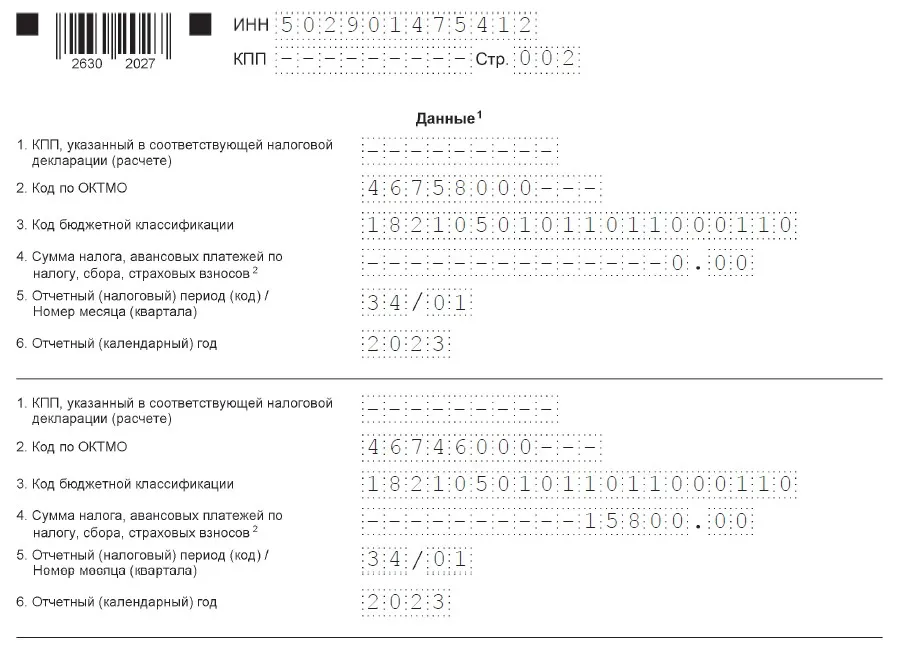

Скорректировать сумму платежа в разделе «Данные». Остальные реквизиты, при условии, что в них нет ошибки, оставляем без изменения. Например, ИП на УСН неверно указал сумму авансового платежа по УСН 6%: вместо 15 800 руб., отразил 15 000 руб. Вот как он заполнит уточняющее уведомление: Это более сложный вариант. Для корректировки реквизитов уведомления нужно: В разделе «Данные» заполнить два блока строк 1-6. В первом блоке, в строках 1-3, 5 и 6, нужно указать старые данные, в которых была допущена ошибка. В строке 4 отразить сумму платежа «0». Во второй блок внести верные реквизиты и в строке 4 указать правильную сумму налога, аванса или страхового взноса. Продублировать данные, отраженные на Титульном листе. ИП на УСН 6% ошибся в коде ОКТМО: указал код по месту временного пребывания (г. Пушкино), а не по месту учета (г. Мытищи). Вот как он заполнит корректирующее уведомление: ЕНС, ЕНП, уплата страховых взносов и уменьшение налогов на взносы – все самое «наболевшее» в телеграм-канале BIZNESINALOGI популярного российского бухгалтера Евгении Мемрук. Отдельно стоит сказать об ошибке в платежном поручении, которое заменяет в 2023 году уведомление об исчисленных суммах. Если какой-либо из реквизитов платежки заполнен с ошибкой, то исправить ее можно будет только через подачу уведомления. Других способов не предусмотрено. А это означает, что вернуться обратно к старому порядку оплаты по платежке, ИП уже не сможет. В связи с этим рекомендуем внимательно проверять все реквизиты поручения на уплату налогов и страховых взносов. Все про налоги, клиентов, ценообразование, аутсорсинг. Реклама: ИП Мемрук, ИНН: 772074952763

Исправление ошибки в реквизитах уведомления

Исправление ошибки в платежке-уведомлении

Телеграм-канал Евгении Мемрук BIZNESINALOGI

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Корректировка уведомления об исчисленных суммах налогов — новая процедура, с которой многие бухгалтеры еще не знакомы. В статье расскажем, на каком бланке представлять корректировку, какими способами исправлять ошибочные реквизиты и по каким правилам передавать исправленные сведения в инспекцию.

Бланк для корректирующего уведомления

Корректировка уведомления об исчисленных суммах налогов нужна в ситуации, когда в исходном уведомлении допущена ошибка. Потребность в корректирующем уведомлении возникла с начала 2023 года, как только само уведомление ввели в качестве обязательного документа в налоговых взаимоотношениях.

С этого момента у бухгалтера всё чаще стали возникать вопросы о том, можно ли корректировать уведомление об исчисленных налогах и как подать корректирующее уведомление о начисленных налогах.

Решить эти вопросы, изучая только нормы НК РФ, не получится — о таком виде уведомления в Налоговом кодексе ничего не сказано, да и официально утвержденных правил оформления корректирующего уведомления об исчисленных налогах и взносах не существует.

Федеральные налоговики быстро нашли решение — они рекомендуют:

- для оформления корректировки использовать обычный бланк уведомления;

- заполнять его по определенным правилам (о них расскажем в следующих разделах).

Напомним, что бланк уведомления утвержден приказом ФНС от 02.11.2022 № ЕД-7-8/1047@. Ошибки, из-за которых может потребоваться оформить и отправить в инспекцию корректирующее уведомление, располагаются в разделе «Данные»:

Хотите научиться оформлять уведомления без ошибок? Воспользуйтесь подсказками специалистов системы «КонсультантПлюс» из Готового решения после получения бесплатного пробного доступа к системе.

О том, как корректировать уведомление об исчисленных суммах налогов, расскажем далее.

Общее правило

ФНС настаивает на обязательном исправлении ошибок в уведомлениях по налогам и сборам. В своих разъяснениях специалисты ведомства сформулировали основное правило корректировки:

Титульный лист корректировочного уведомления заполняется в обычном порядке. Никаких отметок, отличающих его от исходного уведомления, в бланке уведомления не предусмотрено.

Два способа корректировки от ФНС

В составе раздела «Данные» бланка уведомления шесть реквизитов. Ошибки в них корректируются по разным правилам. ФНС на своем сайте озвучила два способа корректировки уведомлений по налогам и взносам:

- Корректировка в уведомлении суммы налога, сбора, взноса.

- Уточнение остальных реквизитов уведомления.

Проще всего в уведомлении откорректировать неверную сумму. Для этого достаточно повторить все несуммовые реквизиты из исходного уведомления, а по строке «Сумма…» указать верное значение. При таком заполнении ошибочная сумма автоматически заменится верным показателем после попадания корректирующего уведомления в базу налоговиков.

Для исправления ошибок в остальных реквизитах (кроме суммового) придется отражать в уведомлении два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Четыре уточняющих правила

Сформулируем правила, с помощью которых легче разобраться с корректирующим уведомлением.

В следующем разделе вы найдете образцы корректирующих уведомлений.

Образцы корректирующих уведомлений

Посмотрите, как заполнить корректировку уведомления об исчисленных налогах способами, предложенными ФНС.

Пример 1

ИП Скоробогатов А. Т., применяющий в 2023 году УСН с базой «доходы», заполнил уведомление по авансовому платежу с ошибкой в сумме: вместо 11 080 руб. указал 11 008 руб.

Обнаружив ошибку, предприниматель сформировал новое уведомление, в котором полностью повторил несуммовые реквизиты из исходного (ошибочного) уведомления, а сумму указал верную — 11 080 руб.

После того как сведения из этого уведомления попадут в базу налоговиков, ошибочная сумма 11 008 руб. автоматически заменится на верную 11 080 руб.

Пример 2

ООО «Планета» применяет УСН. В исходном уведомлении на уплату авансового платежа бухгалтер компании ошибся с ОКТМО: вместо 37691000 указал код 37002000. Сумма к уплате — 13 150 руб. Все остальные реквизиты он заполнил верно.

Для исправления ошибки в бланке нового уведомления бухгалтер заполнил два блока строк:

- в первом блоке указал в строках 1, 2, 3, 5 и 6 реквизиты из исходного уведомления, а по строке 4 «Сумма…» проставил 0;

- во втором блоке с верным ОКТМО указал сумму 13 150 руб.

ФНС рекомендует направлять обращения, связанные с оформлением уведомлений и их корректировками, с помощью сервисов «Обратиться в ФНС России» и «Личный кабинет».

Корректирующее уведомление в 1С

Чтобы подготовить в «1С» корректирующее уведомление, сначала в ЗУП 3.1 следует создать вспомогательные документы:

К примеру, по НДФЛ или страховым взносам такими вспомогательными документами являются:

Затем указанные документы нужно перенести из ЗУП 3.1 в бухгалтерскую программу и уже там подготовить новое уведомление.

На нашем сайте вы сможете быстро разобраться в особенностях оформления разнообразных уведомлений:

- уведомление о налоговом вычете для работодателя;

- уведомление о переходе на УСН в 2022–2023 годах;

- уведомление о переходе на профстандарты.

Итоги

Корректирующее уведомление оформляется на том же бланке, что и исходное. Для исправления неверной суммы все реквизиты (кроме суммы) переносятся без изменений из исходного уведомления и проставляется верная сумма. Для исправления ошибок в остальных реквизитах (кроме суммового) в уведомлении отражаются два обязательства: с начальными (неверными) реквизитами и суммой «0» (обнуление ошибочной исходной информации) и новым обязательством с верными реквизитами.

Самое простое — быть внимательным. Зеленый треугольник в левом верхнем уголке ячейки С8 сингнализирует о том, что значение ячейки «выбивается» из общего ряда. Следует проверить сигнал и выяснить, что соседние клетки текстовые. Для этого нужно встать на клетку и нажать мышкой на появившийся значок с восклицательным знаком.

В программе имеется много инструментов для выявления ошибок, а также предупреждения их появления. Например опция «Проверка данных» которая заранее настраивает формат информации и не позволит занести, например, текст в числовые ячейки.

Также предусмотрен целый блок «Зависимости формул», где можно наглядно отобразить взаимосвязь ячеек и цепочку вычислений. Здесь есть кнопка поиска ошибок, после нажатия которой программа последовательно пробежится по подозрительным местам и отобразит каждую возможную ошибку.

Ну и для самых опытных. Есть функции проверки свойств и значений, типа «ЕЧИСЛО» или «ЕТЕКСТ». Если в отдельный столбец занести подобные формулы, они будут проверять данные и сигнализировать о неверном формате. Я часто применяю условное форматирование на область, где должны быть однотипные данные, и в случае неверного формата ячейка с ошибкой меняет свой фон.