Строка 120 (ранее 060) в 6-НДФЛ предназначена для обобщения сведений о том, сколько физлиц в отчетном периоде получили средства, признаваемые доходом, от отчитывающегося предприятия. Разберем подробнее порядок формирования строки в этом материале.

Общий подход к формированию раздела 2 6-НДФЛ

С 2021 года форма отчетности 6-НДФЛ и порядок, регламентирующий процесс ее подготовки, утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753@. С отчетности за 1 квартал 2023 года и саму форму, и порядок заполнения нужно применять в редакции приказа того же ведомства от 29.09.2022 № ЕД-7-11/881@. Последние изменения связаны с переходом на уплату налоговых обязательств посредством механизма единого налогового платежа и привязкой сроков перечисления НДФЛ в бюджет к единой дате — 28 числу.

Вы можете скачать бесплатно актуальный бланк 6-НДФЛ, а также образец его заполнения, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

В соответствии с данным порядком и разъяснениями ФНС:

- Раздел 2 отчета формируется по сводной информации, по данным за 1-й квартал, 1-е полугодие, 9 месяцев и год нарастающим итогом.

- Информация для включения в отчет должна быть взята из налоговых регистров по НДФЛ (п. 1 ст. 230 НК РФ).

Отсутствие у предприятия учетных регистров по НДФЛ относится к категории грубых нарушений правил налогового учета. О последствиях таких нарушений рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

- Если физлицам выплачивались доходы, облагаемые по разным ставкам НДФЛ, раздел 2 заполняется отдельно для каждой из ставок (письмо ФНС от 01.12.2020 № БС-4-11/19702@ (п. 2).

Как самомоу проверить 6-НДФЛ на ошибки, мы рассказали в этом материале.

Формирование строки 120 (ранее 060)

Строка 120 (в форме до 2021 года данный показатель отражался в строке 060) находится в разделе 2 отчета. Помимо общих принципов формирования, изложенных выше, следует учесть такие нюансы:

- Строка 120 (ранее 060) содержит общие сведения о количестве тех, кто получал от предприятия/ИП выплаты, облагаемые налогом. Исходя из территориального принципа заполнения, если в истекшем периоде физлицо работало и получало деньги в нескольких структурных подразделениях одного предприятия и эти подразделения признаются обособленными, такое лицо окажется включенным в отчет по всем подразделениям.

- В случае, когда одно физлицо получал доход от одного предприятия (подразделения) по нескольким различным договорам, для целей формирования отчета по строке 120 (ранее 060) такое физлицо считается как 1 человек.

- В ситуации, когда один и тот же работник получал доход от одного предприятия по нескольким ставкам НДФЛ, для целей заполнения строки 120 (ранее) 060 такое физлицо считается как 1 человек.

- Если события в одном налоговом периоде развивались так, что физлицо было сначала уволено, а затем вновь принято на работу к тому же ИП, на то же предприятие (в то же подразделение), информация в строке 120 (ранее 060) в 6-НДФЛ по этому физлицу не изменяется.

Посмотреть образец заполнения расчета 6-НДФЛ за 2 квартал (полугодие) 2023 года можно в КонсультантПлюс, получив к системе бесплатный пробный доступ:

Скачать бесплатно образец 6-НДФЛ за 2 квартал (полугодие) 2023 года

Скачать бесплатно образец 6-НДФЛ за 2 квартал (полугодие) 2023 года

Пример

По итогам 2-го квартала 2023 года в 6-НДФЛ ООО «Кафе-1» по строке 120 было указано 20 человек. В августе начало работу обособленное подразделение «Кафе-1/2», куда перешли 4 сотрудника из «Кафе-1» и были приняты на работу еще 6 новых сотрудников. Выплата зарплат работающим в «Кафе-1/2» производится непосредственно в «Кафе-1/2» из выручки. 2 сотрудника «Кафе-1» в августе уволились, при этом 1 из них в сентябре снова устроился на работу в «Кафе-1». В связи с расширением бизнеса «Кафе-1» также приняло на работу в августе-сентябре 3 новых сотрудников. Как будет выглядеть отчет 6-НДФЛ за 2023 год (рассматриваем строку 120)?

- 1. Отчетов 6-НДФЛ будет 2 – по «Кафе-1» и «Кафе-1/2».

- 2. По строке 120 «Кафе-1» будет указано 20 + 3 = 23 человека (4 сотрудника, перешедших в августе в «Кафе-1/2», зарплату за январь-июль получали еще в «Кафе-1», поэтому включаются в расчет; 1 уволившийся в августе сотрудник также получал зарплату за январь-июль и августовский расчет; 1 уволившийся и вернувшийся обратно не влияет на расчет).

- 3. По строке 120 «Кафе-1/2» будет указано 4 + 6 = 10 человек (4 перешедших из «Кафе-1» и получавших зарплату в августе и сентябре и 6 новеньких, пришедших в августе).

Еще больше материалов по форме 6-НДФЛ смотрите здесь.

Итоги

Правила формирования строки 120 (ранее 060) в 6-НДФЛ регулируются приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ в редакции Приказа от 29.09.2022 № ЕД-7-11/881@ и разъяснительными письмами налоговиков. В соответствии с этими нормами по строке 120 (ранее 060) отражается общее количество физлиц, получивших доход за период от налогового агента, заполняющего 6-НДФЛ.

Хотите уметь находить свои и чужие ошибки в учете и исправлять их без последствий для компании? Покажем практический алгоритм с проводками и примерами исправления ошибок на курсе повышения квалификации «Исправление ошибок в учете».

Вы получите официальное удостоверение на 25 ак. часов, а мы внесем его в госреестр Рособрнадзора.

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Кто должен сдавать 6-НДФЛ?

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Отчетный период и сроки сдачи 6-НДФЛ

Отчетным периодом для сдачи 6-НДФЛ является квартал. Установлены следующие сроки сдачи отчета:

1. За 1 квартал — до 30 апреля;

2. За полугодие — до 31 июля;

3. За 9 месяцев — до 31 октября;

4. За год — не позднее 1 апреля следующего года.

Способы сдачи 6-НДФЛ

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Куда сдавать 6-НДФЛ?

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ и включает в себя следующие разделы:

1. Титульный лист;

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда. Обратим внимание лишь на некоторые из них.

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

|

№ ПП |

Вид дохода |

Дата получения дохода |

Дата удержания налога |

Срок уплаты налога |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Заработная плата (ЗП) |

Последний день месяца |

День фактической выплаты ЗП |

Следующий рабочий день после выплаты |

|

2 |

Аванс, выплативший в последний день месяца или позднее |

Последний день месяца за который выплатили Аванс |

День фактической выплаты Аванса |

Следующий рабочий день после выплаты |

|

3 |

Ежемесячная производственная премия |

Последний день месяца, за который начислена Премия |

День фактической выплаты Премии |

Следующий рабочий день после выплаты |

|

4 |

Квартальная производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

5 |

Годовая производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

6 |

Непроизводственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

7 |

Вознаграждения по договорам ГПХ |

Дата выплаты Вознаграждения |

Дата выплаты Вознаграждения |

Следующий рабочий день после выплаты |

|

8 |

Отпускные |

Дата выплаты Отпускных |

Дата выплаты Отпускных |

Последнее число месяца, в котором выплатили Отпускные |

|

9 |

Больничные |

Дата выплаты Больничных |

Дата выплаты Больничных |

Последнее число месяца, в котором выплатили Больничные |

|

10 |

Материальная помощь |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

11 |

Доход в натуральной форме, при наличии иных выплат данному работнику |

Дата выплаты Дохода |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

12 |

Доход в натуральной форме, если иных выплат данному работнику не производились |

Дата выплаты Дохода |

00.00.0000 |

00.00.0000 |

|

13 |

Компенсация за неиспользованные отпуск |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

14 |

Доход в виде материальной выгоды от экономии на % |

Последний день месяца |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

15 |

Дивиденды |

Дата выплаты Дивидендов |

Дата выплаты Дивидендов |

Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

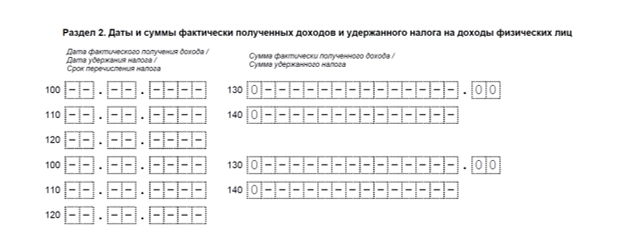

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

-

«Дату фактического получения дохода» — строка 100;

-

«Дату удержания налога» — строка 110;

-

«Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 25 ноября 2019 г.

Содержание журнала № 23 за 2019 г.

При камеральной проверке 6-НДФЛ ИФНС может потребовать представить пояснения по обнаруженным расхождениям либо уточненный расчет. Но если в расчете все указано верно, как реагировать на требования? С вопросами, возникающими у налоговых агентов при проверке 6-НДФЛ, нам помог разобраться специалист ФНС России Морозов Дмитрий Александрович.

МОРОЗОВ Дмитрий Александрович

Советник государственной гражданской службы РФ 1 класса

— Дмитрий Александрович, организация в течение 9 месяцев оказывала некоторым работникам материальную помощь и выдавала подарки в пределах не облагаемого НДФЛ лимита 4000 руб. на каждого. И в расчете 6-НДФЛ эти суммы не отражалаПисьма ФНС от 21.07.2017 № БС-4-11/14329@ (вопросы 1, 2), от 01.08.2016 № БС-4-11/13984@ (вопрос 4). В октябре одному из этих работников еще раз оказали материальную помощь в размере 5000 руб., и получилось, что теперь она превышает необлагаемый минимум на эту сумму.

Можно ли отразить материальную помощь только в расчете 6-НДФЛ за 2019 г.?

Или надо сдавать уточненные расчеты за полугодие и 9 месяцев?

— Уточненный расчет нужно представлять только в случае наличия в первичном расчете некорректных сведений. В указанном случае на момент представления расчета 6-НДФЛ за отчетные периоды 2019 г. освобождаемые от налогообложения суммы дохода были правомерно не отражены.

Поэтому полагаю, что при выплате в октябре материальной помощи работнику, в результате чего происходит превышение не облагаемого налогом лимита, допустимо все суммы отразить в расчете 6-НДФЛ за 2019 г., не представляя уточненные расчеты за предшествующие периоды.

То есть в годовом расчете в разделе 1 следует отразить:

•по строке 020 — общую сумму дохода с начала года — 9000 руб.;

•по строке 030 — сумму соответствующего вычета за год — 4000 руб.;

•по строкам 040 и 070 — исчисленный и удержанный НДФЛ — 650 руб. (5000 руб. х 13%).

В разделе 2 расчета блок строк 100—140 по материальной помощи следует заполнить на дату ее выплаты работнику (строка 100). И в этот же день удержать исчисленный налог (строка 110). Перечислить сумму НДФЛ в бюджет нужно не позднее рабочего дня, следующего за днем удержания (строка 120)п. 7 ст. 6.1, пп. 4, 6 ст. 226 НК РФ.

Соответственно, в строках 130 и 140 указываются суммы материальной помощи (5000 руб.) и удержанный из нее налог (650 руб.).

В КРСБ по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120.

— Доход сотрудника в сентябре превысил 350 000 руб. Но из-за сбоя в бухгалтерской программе ему все равно предоставили вычет на троих детей, хотя и не должны были. А в октябре это обнаружили, доначислили НДФЛ и при выплате работнику аванса долг по налогу удержали, пени заплатили. Поскольку расчет налога ведется нарастающим итогом, доначисление было в октябре, можно ли перерасчет налога отразить в 6-НДФЛ за 2019 г.?

— В результате неправомерного предоставления стандартного вычета на детей организация представила в налоговый орган расчет 6-НДФЛ за 9 месяцев с недостоверными сведениями. Причем сумма НДФЛ за указанный период была занижена. Поэтому после произведенного в октябре перерасчета следует представить уточненный расчет за 9 месяцев с корректными данными о суммах доходов, вычетов и НДФЛ. Замечу, что представление уточненного расчета является одним из условий для освобождения от ответственности, установленных п. 4 ст. 81 НК РФ.

— Компания, которая находится в Москве, 02.09.2019 сменила юридический адрес, и у нее стал другой код ОКТМО (и старый, и новый коды ОКТМО в пределах Москвы, но в разных налоговых инспекциях). В бухгалтерской программе при смене ИФНС можно выбрать только месяц начала действия нового кода ОКТМО, а не конкретную дату. В связи с этим НДФЛ с зарплаты за август уплатили 06.09.2019 уже по новому коду ОКТМО. В результате этот удержанный налог попал в строки 070 раздела 1 и 140 раздела 2 расчета 6-НДФЛ, который сдан с новым кодом ОКТМО. При этом доход в виде зарплаты за август попал в раздел 1 расчета 6-НДФЛ со старым кодом ОКТМО. Как исправить ситуацию, чтобы не было штрафа за неуплату налога?

— В рассматриваемом случае следует представить два расчета 6-НДФЛ с разными кодами ОКТМО, но оба в новую ИФНСПисьмо ФНС от 27.12.2016 № БС-4-11/25114@:

•первый расчет — с кодом ОКТМО 1 (со старым). В нем отразить доходы, выплаченные за январь — август включительно, а также НДФЛ, исчисленный и удержанный тоже за период с января по август. То есть несмотря на то, что августовский НДФЛ удержан и перечислен в бюджет уже в сентябре, суммы этого налога должны быть отражены в этом расчете;

•второй расчет — с кодом ОКТМО 2 (с новым). В нем отразить суммы доходов, выплаченных начиная с сентября, и НДФЛ с этих доходов. При этом раздел 2 не заполняется, поскольку были доходы только в виде зарплаты, а НДФЛ с нее перечислен в бюджет уже в октябре.

Кроме того, в новую ИФНС следует подать заявление об уточнении платежа с целью учета НДФЛ с августовской зарплаты в карточке расчетов с бюджетом со старым кодом ОКТМОПисьмо ФНС от 12.08.2016 № ГД-4-11/14772.

— Организация зарегистрирована в Москве и имеет обособленное подразделение (магазин) в Московской области. Деятельность ведется только по месту нахождения магазина (ОП). Руководитель работает в магазине директором. НДФЛ с доходов работников магазина и руководителя организации с начала года перечисляется в ИФНС по месту учета ОП. И в эту же инспекцию сдавали расчет 6-НДФЛ.

В ИФНС г. Москвы по месту регистрации ООО нулевые расчеты 6-НДФЛ не сдавали. Из этой инспекции пришло требование представить 6-НДФЛ и указать там доходы руководителя и НДФЛ с них, а также уплатить этот НДФЛ по месту учета ООО. Организация на самом деле неправильно перечисляла НДФЛ с доходов директора?

— Из положений статей 226 и 230 НК РФ следует, что уплата сумм НДФЛ и представление расчетов 6-НДФЛ производится в бюджет по месту нахождения обособленного подразделения организации исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения. Если по месту регистрации ООО (г. Москва) доходы не выплачивались, оснований для представления нулевого расчета нет.

Вместе с тем вызывает сомнения правомерность регистрации организации в Москве при условии отсутствия ведения ею деятельности в этом регионе.

— Организация получила из ИФНС запрос такого содержания: «В связи с обнаруженными расхождениями между суммами удержанного налога нарастающим итогом по разделу 1 стр. 070 и суммами удержанного налога, отраженными в разделе 2 по стр. 140 расчетов 6-НДФЛ за 1 квартал, полугодие и 9 месяцев 2019 г., с отраженными в карточке расчетов с бюджетом операциями “начислено”, в течение 5 рабочих дней представить письменные пояснения либо уточненные расчеты 6-НДФЛ».

Разве данные строки 070 раздела 1 за 9 месяцев должны сходиться с суммой строк 140 разделов 2 за I, II и III кварталы? Какие суммы из расчета 6-НДФЛ инспекция отражает в карточке расчетов с бюджетом операциями «начислено»?

— Прежде всего, замечу, что в карточку расчетов с бюджетом по НДФЛ из расчета 6-НДФЛ в качестве начисленных сумм переносятся данные из строк 140 раздела 2 по срокам уплаты, указанным в строке 120 этого раздела.

Контрольного соотношения между данными строк 070 и 140 расчета нет. Вместе с тем, исходя из положений НК РФ, в большинстве случаев показатели этих строк должны быть сопоставимы. Ведь в строке 070 указывается сумма НДФЛ, удержанная за период с начала года по последний день (включительно) отчетного периода, за который представляется расчет 6-НДФЛ (по 31 марта, по 30 июня, по 30 сентября, по 31 декабря). А в строках 140 указываются суммы НДФЛ, удержанные в последнем квартале отчетного периода. То есть это удержанный налог, крайний срок уплаты которого по НК (строка 120) попадает на последний квартал периода, за который составлен расчет. И если сложить данные строк 140 за все кварталы, то полученная сумма должна быть близка к сумме, отраженной по строке 070.

Расхождения возможны, например, если последний день квартала попадает на выходной день. В этом случае срок уплаты НДФЛ, удержанного из выплаченных больничных и отпускных, приходится на следующий квартал (год). Поэтому в строке 070 этот НДФЛ будет указан как удержанный, а в строке 140 за отчетный квартал этих сумм не будет.

У налоговой инспекции есть право требовать представление пояснений, если в ходе камеральной проверки были выявлены противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроляп. 3 ст. 88 НК РФ. В связи с этим считаю, что при существенном отклонении значений строк 140 и 070 направление ИФНС требования о представлении пояснений является обоснованным.

С 2020 г. поменяются правила подачи 6-НДФЛ для тех организаций, чьи ОП находятся рядом с головной организацией или рядом друг с другом — в пределах одного муниципального образования

— Организация получила из ИФНС требование о пояснении расхождений между расчетом 6-НДФЛ и расчетом по взносам. В частности, в нем указано, что сумма начисленного дохода по строке 020 раздела 1 6-НДФЛ за II квартал без учета суммы дивидендов (9 месяцев 2019 г. — 6 месяцев 2019 г.) меньше данных строки 030 подраздела 1.1 раздела 1 РСВ за II квартал (сумма выплат и иных вознаграждений, начисленных в пользу физлиц). Также сказано, что в течение 5 рабочих дней со дня получения требования нужно представить письменные пояснения причин расхождения или уточненный 6-НДФЛ за 9 месяцев 2019 г.

Расхождения связаны с тем, что было много отпускных, материальной помощи к отпуску, также были больничные. В РСВ они все отражены по начислению, а в 6-НДФЛ — по дате выплаты. Как нужно оформить ответ на это требование? Достаточно просто написать, что расхождения обусловлены разным порядком обложения этих выплат НДФЛ и взносами?

— Полагаю, что одного объяснения о том, что расхождения обусловлены разным порядком обложения выплат физлицам НДФЛ и взносами, недостаточно. В целях урегулирования возможных претензий со стороны налогового органа и эффективного взаимодействия в таком случае целесообразно представить пояснения, содержащие максимально полное обоснование причин наличия выявленных расхождений с детализацией сумм. Например, указать все виды доходов по отдельности и вывести сумму расхождений.

— В 2017 г. УФНС по г. Москве разъяснялоПисьмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@, что если налоговый агент в текущем году возвращает физлицу излишне удержанную сумму НДФЛ из дохода, полученного им в предыдущих налоговых периодах, то эта сумма отражается в строке 090 раздела 1 расчета 6-НДФЛ за текущий год. В разделе 2 эта операция не отражается. При этом уточненный 6-НДФЛ за прошлые периоды не представляется.

Однако в октябре этого года ФНС выпустила Письмо, в котором говорится о том, что уточненный расчет необходим. Так, если в январе 2020 г. налоговый агент будет возвращать физлицу излишне удержанный НДФЛ из дохода, полученного им в 2019 г., то возвращенную сумму надо отразить по строке 090 раздела 1 6-НДФЛ за I квартал 2020 г. В такой ситуации налоговый агент обязан представить уточненный 6-НДФЛ за соответствующий период 2019 г. При этом раздел 2 не заполняется ни в расчете 6-НДФЛ в периоде возврата налога, ни в уточненном расчетеПисьмо ФНС от 02.10.2019 № БС-4-11/20039.

Получается, позиция налоговых органов по представлению уточненного расчета при возврате излишне удержанного налога изменилась? Или в Письмах УФНС и ФНС рассматривались разные ситуации?

— В Письмах УФНС и ФНС действительно были рассмотрены разные вопросы. В Письме УФНС по г. Москве от 30.06.2017 № 20-15/098896@ рассматривался вопрос отражения в 6-НДФЛ текущих возвратов сумм НДФЛ, не связанных с произведенными перерасчетами дохода либо налога в текущем периоде за предыдущие.

А в Письме ФНС от 02.10.2019 № БС-4-11/20039 рассматривался вопрос об отражении в 6-НДФЛ возвратов, вызванных произведенным налоговым агентом перерасчетом сумм дохода и налога.

Позиция ФНС по этому вопросу не поменялась. Если организация в текущем периоде производит в середине года возврат НДФЛ, например, в связи с предоставлением имущественного налогового вычета по доходам, выплаченным с начала года, то представлять уточненные расчеты за предыдущие отчетные периоды не требуется. Если же необходимость возврата НДФЛ возникла в связи с ошибкой, допущенной в сумме дохода, отраженной в 6-НДФЛ за предыдущий отчетный период, то после перерасчета уточненный расчет 6-НДФЛ со скорректированными данными представить все же нужно.

Более того, в Письме ФНС рассматривалась ситуация, когда возврат НДФЛ будет производиться в 2020 г. в связи с ошибкой, допущенной в сумме дохода, отраженной в отчетности 2019 г. В такой ситуации налоговый агент после корректировки суммы начисленного дохода должен представить уточненные справки 2-НДФЛ. Если не представить уточненный расчет 6-НДФЛ за 2019 г., у организации будут выявлены нарушения при камеральной проверке расчета по контрольным соотношениямПисьмо ФНС от 10.03.2016 № БС-4-11/3852@ (пп. 3.1—3.4).

В рейтинге поступлений налогов в консолидированный бюджет НДФЛ стабильно занимает 4-е место

— В организации сроки выплаты зарплаты — 16-е число за первую половину месяца и 31-е число за вторую половину месяца. Зарплата за июнь начислена 30-го числа. Но так как это воскресенье, то выплатили ее накануне — 28-го числа (в пятницу)ст. 136 ТК РФ. НДФЛ удержали в день выплаты зарплаты — 28.06.2019. Руководствуясь разъяснениями ФНС, в разделе 2 расчета 6-НДФЛ за полугодие блок по зарплате заполнили так: 100 — «30.06.2019», 110 — «28.06.2019», 120 — «01.07.2019»Письмо ФНС от 24.03.2016 № БС-4-11/5106. Однако из инспекции пришло требование представить уточненный расчет за полугодие, так как дата получения дохода указана раньше даты удержания НДФЛ. Такая же ситуация сложится и в ноябре, потому что 30-е число попадает на субботу.

Если пришло такое требование из ИФНС, это значит, что позиция по отражению в расчете досрочно выплаченной зарплаты изменилась?

— Датой получения дохода в виде заработной платы является последний день месяца, за который начислен доход за выполненные трудовые обязанностип. 2 ст. 223 НК РФ. Организация должна исчислять суммы налога на дату фактического получения дохода, то есть в последний день месяца, за который работникам был начислен доход в виде оплаты трудап. 3 ст. 226 НК РФ. До истечения месяца доход в виде оплаты труда не может считаться полученным работниками. Соответственно, до окончания месяца налог не может быть исчисленПисьмо Минфина от 13.02.2019 № 03-04-06/8932.

В рассматриваемой ситуации НДФЛ необходимо было удержать со следующей выплаты дохода, например с зарплаты за первую половину июля. Соответственно, в строке 100 следовало указать «30.06.2019», а в строках 110 и 120 — даты удержания и срок перечисления НДФЛ в июле.

Но поскольку налог был фактически удержан в июне, то организация может сообщить в налоговый орган в ответ на требование, что она заполнила расчет 6-НДФЛ так, как указано в разъяснениях ФНС от 24.03.2016 № БС-4-11/5106.

— ИП совмещает УСН и ЕНВД (торговля). НДФЛ с доходов сотрудников, занятых в деятельности, переведенной на ЕНВД, ИП платит в ИФНС по месту учета в качестве вмененщика. А НДФЛ с доходов работников, занятых в «упрощенной» деятельности, — в ИФНС по месту жительства ИП.

ФНС разъясняла, что если один и тот же сотрудник выполняет трудовые обязанности, связанные с видами деятельности, относящимися к двум режимам налогообложения (и ЕНВД, и УСН), то НДФЛ с его вознаграждения нужно разделить и уплатить в разные инспекцииПисьмо ФНС от 25.02.2016 № БС-3-11/763@.

Минфин указывал, что в случае невозможности разделения расходов при определении налоговой базы по налогам, исчисляемым по разным спецрежимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении двух спецрежимовПисьма Минфина от 19.12.2014 № 03-11-11/66063, от 24.11.2014 № 03-11-12/59538. Однако распределение суммы НДФЛ, исчисленного с доходов работников, занятых в двух видах деятельности, НК не предусмотреноПисьма Минфина от 08.12.2016 № 03-11-11/73248, от 30.11.2016 № 03-11-11/70914.

По какому критерию делить доходы работника между двумя видами деятельности? Как в таком случае поделить вычет на детей, предоставляемый работникам, занятым в двух видах деятельностиподп. 4 п. 1 ст. 218 НК РФ?

— Существенным условием трудового договора является место работыст. 57 ТК РФ. Возможность наличия у работника двух основных мест работы ТК РФ не предусмотрена. При внутреннем совместительстве, помимо основного трудового договора, с работником должен быть заключен второй трудовой договор о работе по совместительству и издан дополнительный приказ о приеме на работу по совместительствуПисьмо Минфина от 26.06.2019 № 03-04-05/46818.

Таким образом, обязанность ведения раздельного учета выполнения трудовой функции, оплаты труда работника, занятого в деятельности на разных территориях, обусловлена требованиями не только налогового, но и трудового законодательства.

При отсутствии в гл. 23 НК РФ порядка распределения доходов, выплачиваемых сотруднику, занятому в двух видах деятельности, облагаемых по разным режимам налогообложения, ИП следует самостоятельно определить используемый им способ такого распределения. Например, исходя из фактически отработанного работником времени на каждом месте. Либо можно применить иной способ, использующий объективные критерии деятельности работника.

Алгоритм распределения вычетов в рассматриваемой ситуации в НК РФ также не установлен. Поэтому полагаю, что ИП может самостоятельно выбрать порядок определения пропорции сумм стандартных вычетов, предоставляемых к выплачиваемым доходам. Например, распределять суммы вычетов на детей пропорционально начисленной заработной плате либо в целях упрощения — только в отношении части доходов (относящихся либо только к УСН, либо только к ЕНВД), если их сумм достаточно для предоставления работнику вычетов в полном объеме.

— Налоговые инспекции рассылают налоговым агентам письма по ТКС о новом порядке оформления платежных поручений на уплату НДФЛ. Например, ИФНС сообщает, что в связи с изменением алгоритма расчета пеней при уплате НДФЛ агентом при оформлении платежного поручения в поле 107 необходимо указывать дату уплаты, которая содержится в расчете 6-НДФЛ. Например, вместо МС.08.2019 надо ставить конкретную дату уплаты налога — 05.09.2019.

А Минфин ранее разъяснял, что в поле «107» платежки по НДФЛ надо отражать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.

На самом ли деле поменялся порядок перечисления НДФЛ? И если да, то с какого месяца это нововведение?

— В Правилах заполнения платежных поручений о перечислении денежных средств в бюджет установлено, что в реквизите 107 платежного поручения на уплату налогов указывается значение показателя налогового периода: для НДФЛ это месяц — МС. В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, а в 7—10-х знаках — год, за который производится уплата налогап. 8 Правил, утв. Приказом Минфина от 12.11.2013 № 107н.

При этом установлено, что конкретная дата указывается в поле 107 только при погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, если соответствующее основание указано в поле 106.

Этот Приказ Минфина в 2019 г. не изменялся. Таким образом, при перечислении налога на доходы физических лиц в бюджет в платежном поручении в поле 107 следует указывать месяц, за который уплачивается налогПисьмо Минфина от 11.06.2019 № 21-08-11/42596.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

N п/п

пункт, статья НК РФ, которые были нарушены

описание нарушения

причины возникновения нарушения

Как правильно заполнить и представить расчет по форме 6-НДФЛ в налоговый орган

1

2

3

4

1

ст. 226, ст. 226.1 ст. 230

Сумма начисленного дохода по строке 020Раздела 1 расчета 6-НДФЛ меньше суммы строк «Общая сумма дохода» справок по форме 2-НДФЛ.

Несоблюдение контрольных соотношений показателей расчета по форме 6-НДФЛ.

Сумма начисленного дохода (строка 020) по соответствующей ставке (строка 010) должна соответствовать сумме строк «Общая сумма дохода» по соответствующей ставке налога справок 2-НДФЛ сведений о доходах физических лиц по форме 2-НДФЛ (далее — сведения по форме 2-НДФЛ, справка 2-НДФЛ) с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 020 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к расчету по форме 6-НДФЛ за год) (письмо ФНС России от 10.03.2016 N БС-4-11/3852@ пункт 3.1).

2

ст. 226, ст. 226.1 ст. 230

Строка 025 раздела 1 расчета по форме 6-НДФЛ по соответствующей ставке (строка 010) не соответствует сумме дохода в виде дивидендов (по коду доходов 1010) справок формы 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам.

Несоблюдение контрольных соотношений показателей расчета по форме 6-НДФЛ.

Сумма начисленного дохода в виде дивидендов (строка 025) должна соответствовать сумме дохода в виде дивидендов (по коду доходов 1010) справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и дохода в виде дивидендов (по коду доходов 1010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к расчету по форме 6-НДФЛ за год) (письмо ФНС России от 10.03.2016 N БС-4-11/3852@, пункт 3.2).

3

ст. 226, ст. 226.1 ст. 230

Сумма исчисленного налога по строке 040 Раздела 1 расчета 6-НДФЛ меньше суммы строк «Сумма налога исчисленная» справок по форме 2-НДФЛ за 2016 год.

Несоблюдение контрольных соотношений показателей расчета по форме 6-НДФЛ.

Сумма исчисленного налога (строка 040) по соответствующей ставке налога (строка 010) должна соответствовать сумме строк «Сумма налога исчисленная» по соответствующей ставке налога справок 2-НДФЛ с признаком 1, представленных по всем налогоплательщикам этим налоговым агентом, и строк 030 по соответствующей ставке налога (строка 010) приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к расчету по форме 6-НДФЛ за год) (письмо ФНС России от 10.03.2016 N БС-4-11/3852@ пункт 3.3).

4

п. 3 ст. 24, ст. 225, 226

По строке 050 раздела 1 расчета по форме 6-НДФЛ сумма фиксированных авансовых платежей превышает сумму исчисленного налога.

Несоблюдение контрольных соотношений показателей расчета по форме 6-НДФЛ.

Сумма фиксированных авансовых платежей по строке 050 раздела 1 расчета по форме 6-НДФЛ не должна превышать сумму исчисленного налога у налогоплательщика. (письмо ФНС России от 10.03.2016 N БС-4-11/3852@, пункт 1.4)

5

ст. 226, ст. 226.1 ст. 230

Завышение (занижение) количества физических лиц (строка 060 раздела 1 расчета по форме 6-НДФЛ), получивших доход (несоответствие с количеством справок 2-НДФЛ).

Несоблюдение контрольных соотношений показателей расчета по форме 6-НДФЛ.

Значение строки 060 (количество физических лиц, получивших доход) должно соответствовать общему количеству справок 2-НДФЛ с признаком 1 и приложений N 2 к ДНП, представленных по всем налогоплательщикам этим налоговым агентом (соотношение применяется к расчету по форме 6-НДФЛ за год) (письмо ФНС России от 10.03.2016 N БС-4-11/3852@)

6

п. 2 ст. 230

Раздел 1 расчета по форме 6-НДФЛ заполняются не нарастающим итогом.

Несоблюдение Порядка заполнения расчета по форме 6-НДФЛ.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год (пункт 3.1 раздела III Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

7

п. 2 ст. 230, ст. 217

По строке 020 раздела 1 расчета по форме 6-НДФЛ указываются доходы, полностью не подлежащие обложению НДФЛ.

Несоблюдение разъяснений ФНС России.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц (письмо ФНС России от 01.08.2016 N БС-4-11/13984@, вопрос N 4)

8

ст. 223

по строке 070 раздела 1 расчета по форме 6-НДФЛ отражается сумма налога, которая будет удержана только в следующем отчетном периоде (например, зарплата за март, выплаченная в апреле)

Несоблюдение разъяснений ФНС России.

По строке 070 раздела 1 расчета по форме 6-НДФЛ указывается общая сумма налога, удержанная налоговым агентом, нарастающим итогом с начала налогового периода. Поскольку удержание суммы налога с дохода в виде заработной платы, начисленной за май, но выплаченной в апреле, налоговым агентом должно производиться в апреле непосредственно при выплате заработной платы, то строка 070 раздела 1 расчета по форме 6-НДФЛ за первый квартал 2017 года не заполняется (письмо ФНС России от 01.08.2016 N БС-4-11/13984@, вопрос N 6).

9

пп. 1 п. 1 ст. 223

Доходы в виде пособия по временной нетрудоспособности отражаются в разделе 1 расчета по форме 6-НДФЛ в том периоде, за который начислено пособие.

Несоблюдение разъяснений ФНС России.

Датой фактического получения дохода в виде пособий по временной нетрудоспособности считается день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункта 1 статьи 223 НК РФ). Доход в виде пособия по временной нетрудоспособности отражается в том периоде, в котором выплачен такой доход (письмо ФНС России от 01.08.2016 N БС-4-11/13984@, вопрос N 11).

10

п. 5 ст. 226 и п. 14 ст. 226.1

По строке 080 раздела 1 расчета по форме 6-НДФЛ указывается сумма налога с заработной платы, которая будет выплачена в следующем отчетном периоде (периоде представления), то есть, когда срок исполнения обязанности по удержанию и перечислению НДФЛ не наступил.

Несоблюдение разъяснений ФНС России.

По строке 080 раздела 1 расчета по форме 6-НДФЛ отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме. В случае отражения по строке 080 суммы налога, удержанной в следующем отчетном периоде (периоде представления), налоговому агенту следует представить уточненный расчет по форме 6-НДФЛ за соответствующий период (письмо ФНС России от 01.08.2016 N БС-4-11/13984@ (вопрос N 5).

11

п. 5 ст. 226

Ошибочное заполнение строки 080 раздела 1 расчета по форме 6-НДФЛ в виде разницы между исчисленным и удержанным налогом.

Несоблюдение разъяснений ФНС России. Нарушение порядка заполнения расчета по форме 6-НДФЛ.

По строке 080 раздела 1 расчета по форме 6-НДФЛ отражается общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при отсутствии выплаты иных доходов в денежной форме (письмо ФНС России от 01.08.2016 N БС-4-11/13984@, вопрос N 5).

12

ст. 126, п. 2 ст. 230

Заполнение раздела 2 расчета по форме 6-НДФЛ нарастающим итогом.

Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода (письма ФНС России от 25.02.2016 N БС-4-11/3058 и от 21.02.2017 N БС-4-11/14329@, вопрос N 3).

13

п. 6 ст. 226

По строкам 100, 110, 120 раздела 2 расчета по форме 6-НДФЛ указываются сроки за пределами отчетного периода

Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена. При этом операция считается завершенной в том отчетном периоде, в котором наступает срок перечисления налога в соответствии с пунктом 6 статьи 226 и пунктом 9 статьи 226.1 Налогового кодекса Российской Федерации (далее — НК РФ).

(письма ФНС России от 25.02.2016 N БС-4-11/3058 и от 21.02.2017 N БС-4-11/14329@, вопрос N 3).

14

п. 6 ст. 226

По строке 120 раздела 2 расчета по форме 6-НДФЛ неверно отражаются сроки перечисления НДФЛ (например, указывается дата фактического перечисления налога).

Несоблюдение разъяснений ФНС России.

Строка 120 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

(письмо ФНС России от 25.02.2016 N БС-4-11/3058).

15

п. 2 ст. 223

По строке 100 раздела 2 расчета по форме 6-НДФЛ при выплате заработной платы указывается дата перечисления денежных средств.

Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России.

Строка 100 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений статьи 223 НК РФ. Датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом) (пункт 2 статьи 223 НК РФ).

(письмо ФНС России от 25.02.2016 N БС-4-11/3058).

16

п. 2 ст. 223

По строке 100 раздела 2 расчета по форме 6-НДФЛ при выплате премии по итогам работы за год указывается последний день месяца, которым датирован приказ о премировании.

Ошибка при заполнении отчетности. Несоблюдение разъяснений ФНС России.

Строка 100 раздела 2 расчета по форме 6-НДФЛ заполняется с учетом положений статьи 223 НК РФ.

Дата фактического получения дохода в виде премии по итогам работы за год определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подпункт 1 пункт 1 статьи 223 НК РФ).

(письмо ФНС России от 06.10.2017 N ГД-4-11/20217@).

17

ст. 231

По строке 140 раздела 2 расчета по форме 6-НДФЛ сумма удержанного налога указывается с учетом суммы НДФЛ, возвращенной налоговым агентом.

Несоблюдение Порядка заполнения расчета по форме 6-НДФЛ.

В строке 140 раздела 2 расчета по форме 6-НДФЛ указывается обобщенная сумма удержанного налога в указанную в строке 110 дату. То есть, указывается именно та сумма НДФЛ, которая удержана (п. п. 4.1, 4.2 Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

18

п. 2 ст. 230

Дублирование в разделе 2 расчета по форме 6-НДФЛ операций начатых в одном отчетном периоде, а завершенных в другом.

Несоблюдение разъяснений ФНС России.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода. Если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом периоде, то данная операция отражается в том периоде, в котором завершена (письма ФНС России от 25.02.2016 N БС-4-11/3058 и от 21.02.2017 N БС-4-11/14329@, вопрос N 3).

19

пп. 2 п. 6 ст. 226

Не выделены в отдельную группу межрасчетные выплаты (заработная плата, отпускные, больничные и т.д.).

Несоблюдение разъяснений ФНС России. Нарушение порядка заполнения расчета по форме 6-НДФЛ.

Блок строк 100 — 140 раздела 2 расчета по форме 6-НДФЛ заполняется по каждому сроку перечисления налога отдельно, если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога (приказ ФНС России от 14.10.2015 N ММВ-7-11/450@, пункт 4.2).

20

п. 2 ст. 230

При смене места нахождения организации (обособленного подразделения) предоставление налоговыми агентами расчета по форме 6-НДФЛ в налоговый орган по прежнему месту учета.

Несоблюдение разъяснений ФНС России.

После постановки на учет в налоговом органе по новому месту нахождения организации (обособленного подразделения) налоговый агент представляет в налоговый орган по новому месту нахождения расчеты по форме 6-НДФЛ, а именно:

— расчет по форме 6-НДФЛ за период постановки на учет в налоговом органе по прежнему месту нахождения, указывая ОКТМО по прежнему месту нахождения организации (обособленного подразделения);

— расчет по форме 6-НДФЛ за период после постановки на учет в налоговом органе по новому месту нахождения, указывая ОКТМО по новому месту нахождения организации (обособленного подразделения).

При этом в расчете по форме 6-НДФЛ указывается КПП организации (обособленного подразделения), присвоенный налоговым органом по новому месту нахождения организации (обособленного подразделения). (письмо ФНС России от 27.12.2016 N БС-4-11/25114@).

21

п. 2 ст. 230

Представление налоговыми агентами расчета по форме 6-НДФЛ на бумажном носителе при численности работников 25 и более человек.

Несоблюдение положений НК РФ.

Налоговый агент при численности физических лиц, получивших доходы в налоговом периоде более 25 человек, обязан представить в налоговый орган расчет по форме 6-НДФЛ в электронной форме по телекоммуникационным каналам связи (пункт 2 статья 230 НК РФ).

22

п. 2 ст. 230

Представление налоговыми агентами со среднесписочной численностью более 25 человек расчетов по форме 6-НДФЛ за обособленные подразделения на бумажном носителе (при численности обособленного подразделения менее 25 человек).

Несоблюдение положений НК РФ.

Налоговый агент при численности физических лиц, получивших доходы в налоговом периоде более 25 человек, обязан представить в налоговый орган расчет по форме 6-НДФЛ в электронной форме по телекоммуникационным каналам связи (пункт 2 статья 230 НК РФ).

23

п. 2 ст. 230

Организации, имеющие обособленные подразделения, и осуществляющие деятельность в пределах одного муниципального образования, представляют один расчет по форме 6-НДФЛ.

Несоблюдение Порядка заполнения расчета по форме 6-НДФЛ.

Расчет по форме 6-НДФЛ заполняется налоговым агентом отдельно по каждому обособленному подразделению, состоящему на учете, включая те случаи, когда обособленные подразделения находятся в одном муниципальном образовании.

В случае заполнения формы расчета организацией, имеющей обособленные подразделения, по строке «КПП» указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения (пункт 2.2 раздела II Порядка заполнения и представления расчета по форме 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

24

п. 2 ст. 230

Недостоверные сведения в части исчисленных сумм НДФЛ (завышено/занижено).

Ошибка при заполнении отчетности.

При обнаружении налоговым агентом после представления в налоговый орган расчета по форме 6-НДФЛ ошибки в части занижения (завышения) суммы исчисленного налога в расчете по форме 6-НДФЛ, налоговому агенту следует представить в налоговый орган уточненный расчет по форме 6-НДФЛ.

(письмо ФНС России от 21.07.2017 N БС-4-11/14329@, вопрос N 7)

25

п. 7 ст. 226

Ошибки при заполнении КПП и ОКТМО. Расхождения кодов ОКТМО в расчетах и уплаты НДФЛ, влекущие появление необоснованной переплаты и недоимки.

Несоблюдение Порядка заполнения расчета по форме 6-НДФЛ.

Если при заполнении расчета по форме 6-НДФЛ налоговым агентом допущена ошибка в части указания КПП или ОКТМО, то при обнаружении данного факта налоговый агент представляет в налоговый орган по месту учета два расчета по форме 6-НДФЛ:

— уточненный расчет к ранее представленному с указанием соответствующих КПП или ОКТМО и нулевыми показателями всех разделов расчета;

— первичный расчет с указанием правильного КПП или ОКТМО.

(письмо ФНС России от 12.08.2016 N ГД-4-11/14772@)

26

п. 2 ст. 230

Несвоевременное представление расчета по форме 6-НДФЛ.

Несоблюдение норм НК РФ

Расчет по форме 6-НДФЛ за первый квартал, полугодие, девять месяцев представляется в налоговый орган не позднее последнего дня месяца, следующего за соответствующим периодом, за год — не позднее 1 апреля года, следующего за истекшим налоговым периодом (пункт 2 статьи 230 НК РФ).

Письмо ФНС от 1 ноября 2017 г. N ГД-4-11/22216@

Порядок заполнения строки 120 в 6-НДФЛ на первый взгляд прост – в ней нужно показать количество физлиц, получивших в отчетном периоде облагаемый НДФЛ доход. Однако рассчитать верно эту цифру без привязки к другим строкам второго раздела не получится. На что обратить внимание при заполнении этой строки, расскажем в материале.

Порядок заполнения строки

Порядок заполнения строки 120 в 6-НДФЛ, прописанный в указаниях по заполнению формы 6-НДФЛ, укладывается в две строки:

Однако есть нюансы, на которые нужно обратить внимание − проставить в строке 120 достоверную цифру не получится в отрыве от двух важных показателей – из строк 100 и 110.

Однако есть нюансы, на которые нужно обратить внимание − проставить в строке 120 достоверную цифру не получится в отрыве от двух важных показателей – из строк 100 и 110.

Взаимосвязь строк 100, 110 и 120 в 6-НДФЛ:

Если детально не разобраться с тем, какому количеству физлиц начислены доходы по определенной ставке налога, при заполнении строки 120 в 6-НДФЛ могут возникать ошибки. Как с этим разобраться, расскажем далее.

Три правила: как считать физлиц

Напрямую в указаниях по заполнению формы можно увидеть только одно правило в отношении строки 120 – если в одном налоговом периоде один и тот же работник был уволен и принят снова на работу к данному работодателю, количество физлиц в этой строке не корректируется (п. 4.3 Указаний по заполнению 6-НДФЛ). При формировании отчета учесть необходимо и другие правила, которые можно вывести из общих подходов к заполнению 6-НДФЛ:

Пример

У ООО «Логистические цепочки» три обособленных подразделения, которые своим работникам выплачивают доходы из полученной выручки и формируют свои отчеты 6-НДФЛ.

В течение года один из работников компании программист Тихонов М.Е. успел поработать в каждом из этих подразделений, где ему начислялась и выплачивалась зарплата. В каждом 6-НДФЛ, формируемых этими подразделениями по итогам года, данный работник отражается в качестве отдельной единицы по строке 120.

Другой работник, системный администратор Перевалов А.К. уволился из ООО «Логистические цепочки» в феврале 2022 года и снова поступил в эту компанию в декабре этого же года. За эти месяцы ему начислен доход, который в годовом 6-НДФЛ был отражен по строке 110. В такой ситуации по строке 120 этот работник отражается как одна единица.

Проверить правильно ли вы заполнили форму 6-НДФЛ можно с помощью разъяснений экспертов «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ и бесплатно переходите в Готовое решение.

Когда в одном 6-НДФЛ может быть несколько строк 120, расскажем далее.

Сколько строк 120 может быть в одном отчете

По правилам заполнения 6-НДФЛ, в отчете может быть несколько разделов 2 (то есть и несколько строк 120 по их числу) − в зависимости от ставки налога, применяемого к начисленным доходам. Отсюда сформулируем основное правило − сколько налоговых ставок в отчетном периоде применялось к доходам физлиц, столько строк 120 будет присутствовать в 6-НДФЛ (по количеству разделов 2).

Что еще учесть при заполнении строки 120 раздела 2 в 6-НДФЛ, расскажем в следующем разделе.

Детализация показателя

Бланк формы предусматривает расшифровку строки 120. Налоговиков интересует только один детализированный показатель − количество высококвалифицированных специалистов (ВКС), которым в отчетном периоде начислены определенные виды дохода:

По строке 121 нужно указать только тех работников со статусом ВКС, чьи доходы попали в строку 115 данного 6-НДФЛ. Если таким работникам в отчетном периоде выплачивались только прочие доходы (например, дивиденды), их в строку 121 включать не нужно.

По строке 121 нужно указать только тех работников со статусом ВКС, чьи доходы попали в строку 115 данного 6-НДФЛ. Если таким работникам в отчетном периоде выплачивались только прочие доходы (например, дивиденды), их в строку 121 включать не нужно.

К чему могут привести ошибки, допущенные по строке 120, расскажем далее.

Порядок заполнения строки 170 в 6-НДФЛ

В строке 170 6-НДФЛ проставляется сумма не удержанного налоговым агентом НДФЛ. Заполнение строки имеет свои особенности, несоблюдение которых порождает ошибки и иногда наказывается штрафом. Подробности расскажем в статье.

Подробнее

Чем опасно искажение строки

Данные строки 120 из 6-НДФЛ используются налоговиками для расчета средней заработной платы по компании с целью последующего сравнения со среднеотраслевым показателем.

Искажение показателя строки 120 в 6-НДФЛ может привести к неверному итогу расчетов. Тогда со стороны налоговиков к работодателю поступит требование о предоставлении пояснений – почему средняя зарплата ниже средней по отрасли. Повышенный интерес контролирующего органа может иметь для работодателя неблагоприятные последствия (штраф за непредставление сведений, вызов в инспекцию для дачи пояснений и т.д.).

Порядок заполнения строки 170 в 6-НДФЛ

В строке 170 6-НДФЛ проставляется сумма не удержанного налоговым агентом НДФЛ. Заполнение строки имеет свои особенности, несоблюдение которых порождает ошибки и иногда наказывается штрафом. Подробности расскажем в статье.

Подробнее

Итоги

В 2023 году по строке 120 в 6-НДФЛ требуется указывать количество физлиц, которым в отчетном периоде начислен облагаемый налогом доход, с детализацией в части доходов сотрудников-ВКС по строке 121. Данный порядок установлен в 2021 году и в последнее время не менялся.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».