Хотите уметь находить свои и чужие ошибки в учете и исправлять их без последствий для компании? Покажем практический алгоритм с проводками и примерами исправления ошибок на курсе повышения квалификации «Исправление ошибок в учете».

Вы получите официальное удостоверение на 25 ак. часов, а мы внесем его в госреестр Рособрнадзора.

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Кто должен сдавать 6-НДФЛ?

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Отчетный период и сроки сдачи 6-НДФЛ

Отчетным периодом для сдачи 6-НДФЛ является квартал. Установлены следующие сроки сдачи отчета:

1. За 1 квартал — до 30 апреля;

2. За полугодие — до 31 июля;

3. За 9 месяцев — до 31 октября;

4. За год — не позднее 1 апреля следующего года.

Способы сдачи 6-НДФЛ

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Куда сдавать 6-НДФЛ?

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ и включает в себя следующие разделы:

1. Титульный лист;

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда. Обратим внимание лишь на некоторые из них.

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

|

№ ПП |

Вид дохода |

Дата получения дохода |

Дата удержания налога |

Срок уплаты налога |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Заработная плата (ЗП) |

Последний день месяца |

День фактической выплаты ЗП |

Следующий рабочий день после выплаты |

|

2 |

Аванс, выплативший в последний день месяца или позднее |

Последний день месяца за который выплатили Аванс |

День фактической выплаты Аванса |

Следующий рабочий день после выплаты |

|

3 |

Ежемесячная производственная премия |

Последний день месяца, за который начислена Премия |

День фактической выплаты Премии |

Следующий рабочий день после выплаты |

|

4 |

Квартальная производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

5 |

Годовая производственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

6 |

Непроизводственная премия |

Дата выплаты Премии |

Дата выплаты Премии |

Следующий рабочий день после выплаты |

|

7 |

Вознаграждения по договорам ГПХ |

Дата выплаты Вознаграждения |

Дата выплаты Вознаграждения |

Следующий рабочий день после выплаты |

|

8 |

Отпускные |

Дата выплаты Отпускных |

Дата выплаты Отпускных |

Последнее число месяца, в котором выплатили Отпускные |

|

9 |

Больничные |

Дата выплаты Больничных |

Дата выплаты Больничных |

Последнее число месяца, в котором выплатили Больничные |

|

10 |

Материальная помощь |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

11 |

Доход в натуральной форме, при наличии иных выплат данному работнику |

Дата выплаты Дохода |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

12 |

Доход в натуральной форме, если иных выплат данному работнику не производились |

Дата выплаты Дохода |

00.00.0000 |

00.00.0000 |

|

13 |

Компенсация за неиспользованные отпуск |

Дата выплаты Дохода |

Дата выплаты Дохода |

Следующий рабочий день после выплаты |

|

14 |

Доход в виде материальной выгоды от экономии на % |

Последний день месяца |

День фактической выплаты какого-либо дохода |

Следующий рабочий день после выплаты |

|

15 |

Дивиденды |

Дата выплаты Дивидендов |

Дата выплаты Дивидендов |

Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

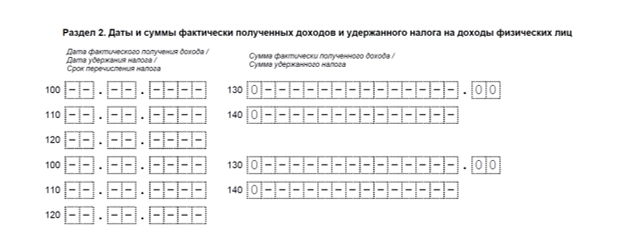

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

-

«Дату фактического получения дохода» — строка 100;

-

«Дату удержания налога» — строка 110;

-

«Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.

Добавить в «Нужное»

Порядок заполнения строки 070 6-НДФЛ содержится в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@, которым была утверждена сама форма Расчета, а также указания по ее подготовке.

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года.

Для заполнения строки 070 раздела 1 6-НДФЛ необходимо определиться с тем, какой же НДФЛ считается удержанным.

Напомним, что налоговые агенты должны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ. Однако, важно, чтобы сам доход на момент выплаты был получен. Так, при выплате аванса в счет заработной платы НДФЛ не считается удержанным, поскольку доход в виде заработной платы признается полученным только в последний день месяца, за который такая зарплата была начислена (п. 2 ст. 223 НК РФ).

Именно поэтому наиболее типичное расхождение между показателями строки 070 и строки 040 «Сумма исчисленного налога» — это сумма НДФЛ с зарплаты за последний месяц квартала, если зарплата за этот месяц выплачивается уже в следующем. Это значит, что сумма исчисленного налога по строке 040 будет больше строки 070 на величину НДФЛ с зарплаты последнего месяца квартала.

А как на Расчет 6-НДФЛ за следующий год повлияет сумма НДФЛ с декабрьской зарплаты прошлого года, если она выплачена уже в следующем году? Строка 040 на сумму такого налога окажется меньше строки 070.

Поясним сказанное на примере. НДФЛ с декабрьской зарплаты 2019 года, выплаченной в январе 2020 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2020 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2020 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2020 года будет отражена сумма 1 410 309 рублей, а по строке 070 — сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Строка 070 по неденежным доходам

Что касается НДФЛ с дохода в натуральной форме или в виде материальной выгоды, то налог удерживается за счет выплаченных доходов в денежной форме. Поэтому по строке 070 такой НДФЛ будет отражен не в момент получения дохода, а в момент последующей денежной выплаты, из которой НДФЛ был удержан с учетом существующего ограничения (50% от дохода) (абз. 2 п. 4 ст. 226 НК РФ).

Месторасположение и расшифровка стр. 160 (ранее 070) в отчете 6-НДФЛ за отчетные периоды 2022 — 2023 годов

В актуальной редакции формы 6-НДФЛ (в ред. приказа ФНС от 29.09.2022 № ЕД-7-11/881@) строка 160 называется «Сумма налога удержанная» и располагается в разделе 2. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета. В прежней форме, действовавшей до итоговой отчетности за 2021 год, данному показателю предназначалась строка 070 в разделе 1.

Бланк и образец заполнения актуальной формы 6-НДФЛ, действующей с 1 квартала 2023 года и актуальный для полугодия 2023 года, вы можете скачать бесплатно, кликнув по картинке ниже:

Расчет 6-НДФЛ за 2 квартал 2023 года

Скачать

ОБРАТИТЕ ВНИМАНИЕ! До отчетности за 1 квартал 2023 года форма 6-НДФЛ действовала в редакции Приказа от 28.09.2021 № ЕД-7-11/845@. Новая редакция отчета-2023 связана с внесением в Налоговый кодекс РФ новых положений, касающихся уплаты налогов посредством ЕНП.

Порядок заполнения 6-НДФЛ в строке 160 предписывает:

- отражать общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

В строке 160 нужно указывать общую сумму налога, которую фактически удержали с начала года. При этом следует учитывать, что до 31 декабря 2022 г. даты начисления и удержания налога, а также срок его перечисления совпадали далеко не всегда. Например, до указанной даты налог с зарплаты начислялся последним днем месяца, а удерживался при ее фактической выдаче. В этом случае сумма дохода отражалась в строке 110, но налог с него в строку 160 не попадал, поскольку он удерживался в последующем периоде.

Заполняя отчет в 2022 году, мы действовали следующим образом. Зарплату за июнь 2022 года выплатили 08.07.2022, НДФЛ перечислили 11.07.2022. Налог, который удержали из июньской зарплаты в июле, нужно было отразить в строке 160 не за 2 квартал 2022 года, а за 3 квартал 2022-го. А вот для годового отчета-2022 и декабрьской зарплаты принципы внесения показателей в отчет станут совершенно иными. Если декабрьская зарплата будет выплачена в январе 2023 г., то она автоматически становится доходом 2023 г.

Подробный алгоритм отражения в 6-НДФЛ зарплаты за декабрь, выплаченной в январе, и зарплаты за декабрь, выплаченной в декабре, приводится в КонсультантПлюс. Смотрите разъяснения бесплатно, оформив пробный доступ.

Согласно последним разъяснениям ФНС, в 6-НДФЛ, в т. ч. в разделе 2 (в частности, в строках 110, 140), должны были отражаться только те доходы, которые на дату его представления фактически были выплачены. До этого момента суммы не следовало включать в расчет. В этом случае после оплаты придилось подавать уточненку. Данное правило работало только для внутригодовых расчетов.

Как отражать показатели в строке 160 в расчете 6-НДФЛ в 2023 году

С 1 января 2023 года правила начисления и удержания и перечисления НДФЛ в бюджет изменились. Работодатели теперь удерживают налог при каждой выплате зарплаты: и аванса, и окончательного расчета, а также больничных, отпускных, материальной помощи. Таким образом, не зависимо от вида выплаты выдавать ее на руки физлицу работодатель может только за минусом НДФЛ, не забывая при этом применять к доходам положенные вычеты. От одного отчетного периода к следующему суммы в строке 160 будут отражаться нарастающим итогом.

Сроки уплаты НДФЛ конкретизированы единой датой — 28 числом, месяц при этом будет зависеть от периода удержания. Если удержание будет происходить с 1 января по 22 января, то налог подлежит перечислению в срок до 28 января, в 2023 году — до 30 января с учетом переноса. Если период приходится на 23 января по 22 февраля, то перечисление должно состояться не позднее 28 февраля. Если на 23 февраля по 22 марта — то не позднее 28 марта.

Нюанс 1: округление налога для записи в строке 160 (ранее 070)

Строка 160 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для некоторых других строк: 110, 130 и др.). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

Образец заполнения 6-НДФЛ за полугодие 2023 год вы можете скачать в КонсультантПлюс, бесплатно получив пробный доступ к системе:

Скачать бесплатно в КонсультантПлюс

Подробнее о процедуре начисления НДФЛ читайте в статьях:

- «Расчет НДФЛ (подоходного налога): порядок и формула»;

- «Начислен НДФЛ (бухгалтерская проводка)».

Нюанс 2: когда сумма НДФЛ по строке 160 (ранее 070) равна налогу по строке 140 (ранее 040)

До конца 2022 г. данные, отражаемые в строке 160 6-НДФЛ и строке 140 (НДФЛ рассчитанный, ранее строка 040), совпадали крайне редко, поскольку основную часть выплат на предприятии все-таки составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал). К примеру, отчет 6-НДФЛ за 1 квартал 2022 г. в строке 140 содержал данные об НДФЛ с зарплаты, начисленной за март. В строку же 160 рассчитанный с нее налог входил только в момент выплаты зарплаты. Для мартовского заработка это событие обычно происходило уже в следующем месяце — апреле. Для 6-НДФЛ это уже другой отчетный период.

С 2023 года поскольку НДФЛ удерживается при каждой выплате, то и попадать в расчет 6-НДФЛ он будет также при каждой выплате. Разберем на примере.

Пример:

ООО «Ромашка» всю декабрьскую зарплату выплатила в декабре 2022 г. Сроки выплаты аванса на предприятии установлены на 20 число текущего месяца, окончательного расчета — на 5 число следующего месяца. С учетом новых правил в расчет за 1 квартал 2023 года в строку 140 попадет налог с зарплаты, которая выдана в период с 1 января по 31 марта. То есть это будет сумма НДФЛ, удержанная с аванса за январь, февраль, март, а также окончательного расчета за январь и за февраль. Эта же сумма налога пойдет в строку 160. Разъяснения по данному вопросу были даны ФНС в письме от 6 марта 2023 года № ЗГ-3-11/3160@.

То есть показатели строк 140 и 160 в 2023 году по доходам в виде зарплаты будут совпадать. Расхождение возможно, например, если доход будет выплачен в натуральной форме. В этом случае НДФЛ с него в строку 140 попадет, а в строку 160 может не попасть, если не было других выплат в пользу физлица.

Такой подход подтвердила ФНС в письме от 11.04.2023 N БС-4-11/4420@. В строки раздела 2, в т.ч. 140 и 160, должны попадать суммы с начала года и за весь период (квартал, полугодие, 9 месяцев, год). Таким образом, если налог по правилам 2023 года рссчитывается и удерживается при каждой выплате (если это возможно), то и в 6-НДФЛ такие данные попадают в идентичной сумме в обе строки.

О том, как с 2023 года изменились сроки удержания и уплаты НДФЛ, а также сроки представления отчета 6-НДФЛ, читайте в нашем материале.

Нюанс 3: взаимосвязь строк 160 (ранее 070) и 170 (ранее 080) отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 160 (ранее 070) в отчете 6-НДФЛ будет задействована строка 170 (ранее 080), предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Важно! В 2021 — 2023 годах материальная выгода освобождена от НДФЛ. Подробности мы рассказывали здесь.

О том, как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс. Пробный онлайн доступ к справочно-правовой системе получите бесплатно прямо сейчас.

Итоги

Строка 160 в новом 6-НДФЛ находится в разделе 2 (ранее это была строка 070 раздела 1) и используется для отражения общей суммы фактически удержанного за отчетный период НДФЛ. Если в течение года удержать НДФЛ из выплаченного физлицам дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 160 попадет в строку 170.

С 1 января 2023 года произошло огромное количество изменений в части уплаты и удержания НДФЛ. Все они связаны с переходом на уплату налоговых обязательств посредством единого налогового платежа. Что это такое, как нужно формировать платежки по нему и как налоговики теперь взыскивают недоимки по налогам — обо всем этом можно узнать из нашей специальной подборки «Единый налоговый платеж — 2023».

Как в «1С:Зарплате и управлении персоналом 8» ред. 3.1 исправить ошибку в 6-НДФЛ?

О том, как исправить ошибки в расчете 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» рассказывает эксперт по работе в 1С:ЗУП 8 Дмитрий Ивлев.

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8» версии 3.1.15.139.

Сегодня речь идет об ошибке заполнения поля Месяц документа Отпуск. В результате этой ошибки в отдельных регистрах искажается период исчисленного НДФЛ, и сумма налога не попадает в ведомость на выплату отпуска.

Отражение ошибки в 6-НДФЛ

Указанная ошибка проявляется в обоих разделах 6-НДФЛ. В разделе 1 это искажение строк 070 и 080: сумма НДФЛ по отпуску отражается как неудержанная.

В разделе 2 это искажение строки 140: сумма удержанного НДФЛ по отпуску равна 0.

Отражение ошибки в документах ЗУП 3.1

В нашем примере ошибка возникла из-за некорректного выбора значения поля Месяц в документе Отпуск. Далее она попала в ведомость на выплату отпуска и через нее повлияла на заполнение расчета 6-НДФЛ.

Рассмотрим, как сделать правильно. Методика работы в программе «1С:Зарплата и управление персоналом 8» предусматривает, что в документе Отпуск в поле Месяц необходимо указать месяц, в котором был рассчитан средний заработок и начислены отпускные.

Методические особенности исправления ошибки

На что обратить внимание при выборе порядка исправления упомянутой ошибки:

-

оплачена ли ведомость на выплату отпуска;

-

отпускные рассчитаны и выплачены в одном квартале или в двух смежных;

-

сдан ли налоговый расчет 6-НДФЛ за квартал, в котором рассчитан отпуск.

Эти обстоятельства определят доступные возможности исправления ошибки. Комбинации этих обстоятельств формируют сценарии исправления ошибки.

Сценарии исправления ошибки

Мы выделяем два сценария исправления ошибки по наиболее важному фактору. Это факт сдачи налогового расчета. Такая градация удобна и тем, что позволит дать рекомендации в зависимости от сроков обнаружения ошибки.

В каждом сценарии мы выделили отдельные варианты, чтобы разобрать все возможные ситуации по порядку. В каждом видео этого цикла уроков мы рассмотрим один вариант одного сценария.

Сценарий 1. Налоговый расчет за квартал не сдан

Это означает, что мы сможем внести исправления в оригинальном расчете.

Вариант 2. Отпуск оплачен, зарплата еще не выплачена

В прошлом материале мы рассмотрели вариант 1 первого сценария. Перейдем к варианту 2. Во втором варианте ошибка была обнаружена уже после выплаты отпускных. При этом исправление ошибки производится до срока сдачи 6-НДФЛ за квартал, в котором был рассчитан отпуск.

Покажем, как в этом случае исправить ошибку в программе «1С:Зарплата и управление персоналом 8» ред. 3.1.

Перейдем к документу Отпуск.

Не рекомендуется менять оригинальные документы начислений после их оплаты. Обычно в таких случаях используют документ-исправление оригинального документа Отпуск. Однако нам он не подойдет, поскольку в нем можно выбрать значение поля Месяц только равное и более позднее, чем в оригинальном документе. А нам необходимо сдвинуть его значение назад, на более ранний период. В этой связи нам остается, как и в первом уроке, исправить оригинальный документ. Отменим его проведение, заменим значение поля Месяц и после автоматического пересчета отпускных проведем документ.

Перейдем к документу Ведомость в банк на выплату отпуска. Обратим внимание: сумма отпускных к выплате уже уменьшена на сумму НДФЛ. Почему это произошло, при том что НДФЛ к перечислению не заполнен?

Нас выручила программа «1С:Зарплата и управление персоналом 8» ред. 3.1 благодаря заложенным правилам учета НДФЛ по отпускам. Порядок исчисления и удержания НДФЛ с отпускных выплат не зависит от того, какие варианты исчисления и удержания НДФЛ с межрасчетного начисления зарплаты в настройках учетной политики вы выбрали. Эта настройка учетной политики применяется только в отношении доходов, являющихся оплатой труда, и не применяется в отношении других доходов. При выплате отпускных в межрасчетный период сумма к выплате будет уменьшена на сумму налога по общим правилам независимо от значения поля Месяц выплаты.

При этом сумма НДФЛ не появилась в ведомости, поскольку она подтягивается в нее, если дата фактического получения дохода попадет в выбранный в ней Месяц выплаты. А дата фактического получения дохода по нашему отпуску относится не к декабрю, а к ноябрю.

Таким образом де-факто в ведомости налог уже удержан, но в регистрах учета НДФЛ это не отражено. Для исправления 6-НДФЛ нам надо отразить сумму налога в этих регистрах. Как мы это сделаем: поскольку наши исправления не затронут сумму к выплате, мы можем указать сумму удержанного налога в этой же ведомости. При этом мы не исказим отражение фактов хозяйственной деятельности. Более того, после исправлений эти факты будут отражены, как этого требует законодательство о бухгалтерском учете в РФ.

Для этого отменим проведение документа, исправим значение поля Месяц выплаты и нажмем на кнопку Заполнить. Однако этого недостаточно. Важно помнить: в учете расчетов с сотрудниками все взаимосвязано.

После этих действий обязательно пересчитайте страховые взносы за месяц, в который вы перенесли документ Отпуск. В нашем случае это удобно сделать в документе Перерасчет страховых взносов, выбрав в нем месяц, в котором был рассчитан отпуск.

Также необходимо перезаполнить документ Отражение зарплаты в бухучете за месяц расчета отпуска, если вы начисляете резервы по отпускам или используете синхронизацию с другими базами данных на платформе «1С:Предприятие».

Вернемся к расчету 6-НДФЛ. Нажмем на кнопку Заполнить и посмотрим на изменения. Легко видеть, что в разделе 1 автоматически заполнены исправления строк 070 и 080. А в разделе 2 – строки 140 блока по отпуску.

Мы исправили ошибку так, чтобы оба раздела 6-НДФЛ заполнились верно автоматически, и мы учли влияние исправлений на все остальные операции учета.

-

Общий порядок заполнения строк 1 раздела в 6-НДФЛ

-

Какие суммы включать в строку 070 в 6-НДФЛ

-

Пример заполнения

-

-

Нюансы заполнения

-

Ошибки при заполнении строки 070 в 6-НДФЛ

-

Как проверить строку 070

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Общий порядок заполнения строк 1 раздела в 6-НДФЛ

Расчёт 6-НДФЛ за 2020 год в последний раз сдаётся по форме, утверждённой приказом ФНС России от 14.10.2015 №ММВ-7-11/450@. С отчёта за 1 квартал 2021 года будет применяться новая форма.

Раздел 1 называется «Обобщённые показатели». В него попадают данные:

- по всем налогооблагаемым доходам, которые работодатель выплатил физическим лицам с начала года;

- по всем удержанным, перечисленным, возвращённым с доходов НДФЛ с начала года.

Ставки налога варьируются в зависимости от типа дохода. Например, НДФЛ по зарплате составляет 13%, по призам, разыгранным в целях рекламы — 35%. На каждую ставку налога делается свой раздел 1.

Суммы доходов учитываются в рублях и копейках, суммы налога — только в рублях. Копейки округляем до рубля, при сумме больше 50 копеек, и отбрасываем, если их меньше 50.

Покажем, из каких строк состоит раздел 1:

| строка | информация, отражаемая в строке |

|---|---|

| 010 — ставка налога, % | ставка НДФЛ, которой облагается указанный доход; |

| 020 — сумма начисленного дохода | фактически полученный с начала года доход (п.3 статьи 226 НК РФ). Дата получения зависит от вида дохода (статья 223 НК РФ); |

| 025 — в том числе сумма начисленного дохода в виде дивидендов | отдельно выделяемая из состава строки 020 сумма дохода, полученная в качестве дивидендов; |

| 030 — сумма налоговых вычетов | суммы стандартных, социальных, имущественных, профессиональных вычетов из доходов физлиц, начисленных с начала года. Сюда также включаются суммы доходов, не подлежащие налогообложению согласно статье 217 НК РФ, если у них есть код вычета (Приказ ФНС России от 10.09.2015 №ММВ-7-11/387@); |

| 040 — сумма исчисленного налога | сумма налога, полученная по формуле (доход — налоговый вычет) х ставка налога; |

| 045 — в том числе сумма исчисленного налога на доходы в виде дивидендов | отдельно выделяемая из состава строки 040 сумма налога с дивидендных доходов; |

| 050 — сумма фиксированного авансового платежа | применяется для иностранных граждан, работающих по патенту. Ставится сумма НДФЛ, которую они уплатили с начала года по патенту ( статья 13.3 Федерального закона от 15.07.2002 №115-ФЗ). На эту сумму уменьшается налог; |

| 060 — количество физических лиц, получивших доход | общее число лиц, получивших налогооблагаемый доход у работодателя с начала года; |

| 070 — сумма удержанного налога | сумма НДФЛ, которая была удержана у физлица в день фактической выплаты дохода. Суммы строк 040 и 070 могут не совпадать; |

| 080 — сумма налога, не удержанного налоговым агентом | сумма НДФЛ, которую работодатель не смог удержать с дохода. Возникает при выплате доходов в натуральной форме (если доходов в денежной форме нет и не предвидится); |

| 090 — сумма налога, возвращённая налоговым агентом | возвращённый работодателем НДФЛ. Перечисляется при выявлении излишне удержанной в течение года суммы налога. |

Какие суммы включать в строку 070 в 6-НДФЛ

Поле «070» находится в 1 Разделе документа. Как и большинство полей бланка, она содержит 15 ячеек. Согласно Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@, в ней нужно указать размер удержанного подоходного налога с выплат работникам. Поле «070», как и весь 1 Раздел, носит обобщённый характер. Необходимо указывать общую сумму всех удержанных налогов от общих выплат всем сотрудникам.

Важно! В данном поле работодатель должен указать сумму НДФЛ с тех выплат, которые фактически были получены работниками в отчётном периоде. Это указано в Статье 226 Налогового Кодекса.

Если работник получит выплату в следующем месяце, который не входит в актуальный отчётный период, то работодатель укажет размер этого налога в следующем отчёте. То же самое касается авансовых выплат в счёт зарплаты — НДФЛ с аванса не указывают, если саму зарплату работник получит в следующем месяце. Её учитывают в следующем отчёте.

Кроме того, при заполнении документа нужно учитывать нарастающий итог — или те значения, которые были указаны в отчётах за предыдущие периоды. Так, если мы заполняем декларацию за второй квартал (полугодие), то учитываем в этом поле данные из бланка за первый квартал и суммируем значения за два периода.

Другими словами, сумма в поле «070» складывается следующим образом:

- За 1 квартал работодатель суммирует все показатели, которые отражены в поле «140» 2 Раздела (размеры НДФЛ с каждой конкретной выплаты сотруднику).

- Заполняя документ за 2 квартал, он суммирует значения в поле «140» и прибавляет к ним размер налога в поле «070» из отчёта за 1 квартал.

- Определяя значения налога за 3 квартал, работодатель суммирует все суммы НДФЛ из строк «140» и прибавляет к ним значения полей «070» из деклараций за предыдущие два квартала и так далее.

Пример заполнения

У ИП Павлова Олег Вячеславович два официальных работника.

Мария получает 35 000 рублей, Александр — 20 000 рублей в месяц.

За первый квартал Марии выплатили 105 000 рублей, налог составил 13 650 рублей.

Александр за этот период получил 60 000 рублей, НДФЛ — 7 800 рублей. Даты получения сотрудниками зарплаты и удержания налога отражены в строке «140» 2 Раздела.

В строке «070» декларации 6-НДФЛ за 1 квартал работодатель укажет общий размер удержанного налога — 21 450 рублей (13 650 + 7 800).

Пример заполнения строки 070

Когда Олег Вячеславович будет заполнять декларацию за второй квартал, он рассчитает налог за отчётный период со всех выплат, указанных в полях «140», и прибавит к ним эту сумму для отражения в отчёте.

Нюансы заполнения

При заполнении декларации важно учитывать несколько нюансов, которые помогут избежать путаницы и ошибок.

Округление значений

В поле «070» не предусмотрено отдельных ячеек для указания копеек. Как избежать расхождений в отчёте, если сумма налога получается некруглой?

В пункте 6 Статьи 52 Налогового Кодекса указаны требования к округлению сумм. Налог необходимо указывать в полных рублях. Если сумма содержит менее 50 копеек, то их отбрасывают. Если 50 и больше — сумму нужно округлить до рубля.

Например, если НДФЛ получается 20 000 рублей 45 копеек, в декларации указываем только 20 000 рублей. Если размер НДФЛ — 15 000 рублей и 55 копеек, округляем копейки до рубля и пишем в декларации сумму 15 001.

Размер удерживаемого налога с каждой выплаты в полях «140» указывается на основании того же правила — в полных рублях. Поэтому при подсчёте значений для поля «070» сумма сразу получается круглой.

Выплаты, с которых не удалось удержать налог

Существует ряд выплат, с которых не получилось удержать налог в рамках отчётного периода — и уже не получится в дальнейшем. Например:

- подарки к юбилею бывшим сотрудникам пенсионного возраста (на сумму больше 4 000 рублей), которые не получали в отчётном периоде других выплат от работодателя;

- работник получил вознаграждение или поощрение от работодателя в натуральной форме и уволился;

- если выдан беспроцентный заём работнику, который находится в длительном отпуске за свой счёт и не получает денежных выплат от работодателя и т.д.

Сумму НДФЛ, которую не удалось удержать, нужно учесть в отдельной строке «080». В поле «070» она не фигурирует.

Ошибки при заполнении строки 070 в 6-НДФЛ

В первую очередь, стоит сказать о возможном несовпадении данных в строках «070» и «040». На первый взгляд кажется, что речь в них идёт об одних и тех же значениях, поэтому при заполнении возникают ошибки.

В строке «040» необходимо отразить размер НДФЛ, который рассчитывается из начисленной суммы. Но в поле «070», как мы уже говорили, нужно отразить налог, который был удержан из фактически выплаченных средств. А даты начисления не всегда совпадают с датами фактической выплаты. Соответственно, показатели в этих строчках также могут расходиться.

К примеру, зарплата начисляется в конце каждого месяца, однако сотрудники получат ее в следующем. Так, сотруднику начислили зарплату за июнь и отразили НДФЛ в поле «040» при заполнении декларации за 2 квартал. Но он получит эти деньги только 10 июля, то есть в месяц, который входит уже в следующий отчётный период. Данные за подоходный налог с этой выплаты отразят в поле «070» декларации за следующий квартал. Соответственно, поля «040» и «070» в отчёте за второй квартал не совпадут.

Показатели в строках «070» и «040» могут совпасть в нескольких случаях:

- сотрудники получают выплаты за месяц регулярно в последний день месяца — дату начисления зарплаты, то есть, день начисления и день выплаты заработной платы совпадают;

- фактические выплаты не переносились на другой отчётный период.

Боитесь допустить ошибку в 6-НДФЛ?

Сформируйте отчёт онлайн в сервисе «Моё дело»

Создать бесплатно

Как проверить строку 070

Чтобы проверить, верно ли заполнена строка «070», рекомендуется в первую очередь просмотреть предыдущие декларации, которые сдавались в отчётном году. Так как отчётность заполняется нарастающим итогом последовательно, анализ и подсчёт показателей поможет выявить ошибки при проверке.

Также в письме №БС-4-11/3852@ от 10.03.2016 содержатся определённые контрольные соотношения. Налоговики предлагают сравнить показатели в строках «070» и «090». Разница между ними («070» — «090») не должна превышать данные карточки расчёта с бюджетом. Если показатели больше, налоговая может заподозрить, что работодатель не перечислял в бюджет государства необходимый налог.

Рекомендуем тщательно проверять отчётность и подавать её в сроки. Ошибки в декларации чреваты проверками налоговой и штрафами. Учитывая нарастающий итог, ошибка в одном документе может отразиться в декларациях за последующие периоды — и тогда исправлять придётся не один бланк, что отнимает время.

Возможность сервиса «Моё дело» облегчают ряд бухгалтерских задач. В бюро содержатся все шаблоны отчётов с актуальными изменениями. Они заполняются автоматически правильно, что помогает избежать ошибок и повторных процедур. А умный налоговый календарь заранее предупредит о сроках подачи документов и обезопасит вас от просрочки и штрафов.