Для формы 6-НДФЛ, как и для другой отчетности, установлены контрольные соотношения. Это предполагает, что значение определенной строки должно соответствовать другой строке, сумме строк, быть меньше или больше определенных показателей. Любые несовпадения вызовут вопросы у налоговиков, поэтому необходимо проверять 6-НДФЛ по контрольным соотношениям. Как это сделать, расскажем в нашей статье.

Проверка 6-НДФЛ: как применять контрольные соотношения

Во избежание претензий и вопросов со стороны налоговой инспекции расчет 6-НДФЛ перед сдачей необходимо проверить при помощи контрольных соотношений (КС). Они приведены в письмах ФНС от 18.02.2022 № БС-4-11/1981@, от 10.03.2022 № БС-4-11/2819@.

Делают это следующим образом:

- проверяют показатели внутри формы. Отдельное соотношение предусмотрено для титульного листа. Оно помогает отслеживать сдачу расчета позже установленного срока (п. 1.1 Приложения к титульному листу № 1.1 письма № БС-4-11/1981@). Остальные 24 соотношения применяют для проверки других показателей (КС 1.2–1.25);

- сравнивают данные о доходах в расчете 6-НДФЛ с МРОТ и сведениями о средней отраслевой зарплате в регионе (КС 1.6, 1.7);

- сверяют перечисленные в бюджет суммы НДФЛ. Делают это с помощью междокументных соотношений по данным, отраженным в карточках расчетов с бюджетом, банковских лицевых счетах (КС 2.1–2.2, 5.1);

- сверяют показатели 6-НДФЛ и РСВ за отчетный период (КС 3.1);

- проверяют данные формы и уведомлений ИФНС на право применения имущественных и социальных налоговых вычетов, а также патента для иностранных граждан (КС 4.2–4.5).

Новые контрольные соотношения 6-НДФЛ

ФНС ввела новые КС показателей формы 6-НДФЛ:

По доходам и НДФЛ высококвалифицированных иностранных специалистов

Доходы в поле (строке) 110 должны быть равными или превышать значение поля 115 «Сумма доходов, начисленная ВКС по трудовым и гражданско-правовым договорам» (КС 1.21).

Также необходимо проверить доход ВКС по строке 115 по соответствующей ставке. Он должен быть меньше или равен сумме строк «Общая сумма дохода» раздела 2 Приложений № 1 к 6-НДФЛ, когда в поле «Статус налогоплательщика» стоит «3» или «7» (КС 1.23).

Кроме того, число ВКС, получивших доход по трудовым и гражданско-правовым договорам на выполнение работ или оказание услуг (поле 121), должно соответствовать количеству справок (приложений № 1 к 6-НДФЛ) со статусом налогоплательщика «3» или «7», то есть налогоплательщика-ВКС (КС 1.25);

При зачете налога на прибыль

С 01.01.2021 можно зачесть уплаченный налог на прибыль в счет уплаты НДФЛ с дивидендов, полученных физлицами от этой компании. В связи с этим введены новые контрольные соотношения (КС 1.22 и 1.24). Сумма налога, исчисленная с полученных дивидендов (поле 141), должна быть равна или превышать сумму налога на прибыль, которая может быть зачтена в счет уплаты НДФЛ (поле 155).

Кроме того, сумма налога на прибыль, подлежащая зачету (поле 155) раздела 2, должна быть равна сумме аналогичных строк из раздела 2 справок, представленных по всем налогоплательщикам;

Для иностранных сотрудников, работающих по патенту

До недавнего времени проверялось, чтобы указанная в справке сумма фиксированных авансовых платежей была меньше или равнялась сумме в уведомлении на уменьшение, которое получено от налогового органа. Сейчас это КС скорректировано.

Во-первых, если есть уведомление об уменьшении от ФНС, то в справке сумма фиксированных авансовых платежей должна быть больше нуля (КС 4.5). Также в ней не должны отражаться авансовые платежи по НДФЛ, если уведомление на уменьшение от налоговиков не было получено.

Во-вторых, сумма фиксированных авансовых платежей должна быть одинаковой по строке 150 годового расчета 6-НДФЛ и по разделу 2 справки (КС п. 4.4).

Контрольные соотношения внутри формы 6-НДФЛ

Основные контрольные соотношения внутри формы 6-НДФЛ следующие:

1. Доходы в поле 110 должны быть больше или равны сумме вычетов в поле 130. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации нужно проверить:

- поле 110 — верно ли отражены доходы за отчетный период. В случае расхождений нужно добавить пропущенные или удалить лишние;

- поле 130 — не отражены ли за период лишние вычеты по НДФЛ. При выявлении их нужно удалить.

Также необходимо проверить, что доходы в поле 110 больше или равны доходам высококвалифицированных специалистов, отраженным в поле 115. Ошибка может означать, что в поле 110 отражены не все доходы физлиц, начисленные за отчетный период.

2. Исчисленный НДФЛ в поле 140 должен быть равен: (поле 110 — поле 130) / 100 x поле 100. Ошибка означает, что неверно отражены налоговая база, вычеты или сумма НДФЛ. Нужно проверить:

- поле 140 — верно ли начислена сумма НДФЛ по конкретной ставке, со всех ли доходов начислен НДФЛ. При необходимости нужно исправить ошибки в доходах, вычетах, в том числе арифметические;

- поле 110 — все ли доходы по данной ставке отражены. В случае расхождений нужно добавить пропущенные или удалить лишние;

- поле 130 — не отражены ли за период лишние вычеты по НДФЛ. При выявлении их нужно удалить.

3. Исчисленный НДФЛ в строке 140 должен быть больше или равен сумме фиксированных авансовых платежей по строке 150. Ошибка может указывать на то, что был излишне уменьшен НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Необходимо проверить:

- строку 150 — не были ли учтены лишние фиксированные авансовые платежи по НДФЛ иностранцев, работающих по патенту;

- строку 140 — верно ли начислена сумма НДФЛ по конкретной ставке, со всех ли доходов начислен НДФЛ. При необходимости нужно исправить ошибки.

4. Поле 150 может быть заполнено, только если есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

5. Если компания выплачивала дивиденды, убедитесь, что показатель поля 141 больше или равен подлежащей зачету сумме налога на прибыль организаций, которая отражена в поле 155.

При проверке расчета за налоговый период также нужно сравнить обобщенные показатели раздела 2 расчета со сведениями, отраженными в справках о доходах и суммах налога физлица.

Так, доходы в поле 110 по соответствующей ставке должны быть равны сумме полей «Общая сумма дохода» раздела 2 по аналогичной ставке всех заполненных справок. Ошибка может указывать на то, что была неверно отражена сумма начисленного дохода.

Нужно проверить:

- поле 110 — все ли доходы по данной ставке были отражены за период;

- справки о доходах и суммах налога физлица — верно ли по каждому налогоплательщику заполнены поля «Общая сумма дохода» раздела 2 по соответствующей ставке.

Показатель налоговых вычетов, приведенный в поле 130 раздела 2, должен быть равен сумме показателей строк «Сумма вычета» раздела 3 всех заполненных справок и показателей строк «Сумма вычета» Приложений к справкам.

Показатель поля 150 раздела 2 расчета должен быть равен сумме показателей полей «Сумма фиксированных авансовых платежей» раздела 2 всех заполненных справок о доходах и суммах налога физлица. При этом поля «Сумма фиксированных авансовых платежей» могут быть заполнены, только если у компании есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Сумма доходов высококвалифицированных специалистов в поле 115 раздела 2 расчета 6-НДФЛ не должна превышать сумму полей «Общая сумма дохода» раздела 2 по соответствующей ставке налога всех справок о доходах, в которых указан статус налогоплательщика «3» или «7». При этом количество таких специалистов, отраженное в поле 121 раздела 2 расчета по соответствующей ставке, должно совпадать с количеством справок по аналогичной ставке и кодом статуса налогоплательщика «3» или «7».

Если компания выплачивала дивиденды, убедитесь, что:

- показатель поля 111 раздела 2 равен общей сумме дивидендов (по коду доходов 1010), отраженных в справках о доходах;

- показатель поля 155 равен подлежащей зачету общей сумме налога на прибыль организаций, которая отражена в справках о доходах.

Междокументные контрольные соотношения 6-НДФЛ

Для проверки перечисления налога в бюджет нужно сравнить показатели полей расчета 6-НДФЛ с регистрами учета по расчетам с бюджетом по НДФЛ.

1. Разница показателей строк 110 и 140 раздела 2 расчета 6-НДФЛ должна быть больше или равна сумме произведенных физлицам выплат, относящихся к соответствующему периоду. Если это не так, возможно, не все доходы учтены в расчете. Инспекция потребует дать пояснения или внести исправления.

2. Разница строк 160 и 190 должна быть меньше или равна сумме НДФЛ, перечисленной в бюджет по всем физическим лицам с начала года. Если это соотношение не соблюдается, речь может идти о задолженности перед бюджетом. Нужно проверить:

- строку 160 — нет ли лишних сумм удержанного налога;

- строку 190 — верно ли отражен возвращенный НДФЛ;

- платежи по НДФЛ — весь ли удержанный налог перечислен в бюджет.

3. Дата в строке 021 должна быть позднее или соответствовать дате перечисления соответствующего НДФЛ. Если не соблюдается это правило, то может быть нарушен срок уплаты НДФЛ. Нужно проверить:

- строку 021 — правильно ли определен срок перечисления НДФЛ;

- даты платежей по НДФЛ — весь ли НДФЛ перечислен в срок.

Контрольные соотношения РСВ и 6-НДФЛ

Для сверки показателей 6-НДФЛ и РСВ за отчетный период используют КС 3.1. По нему сумма полей 112 и 113 расчета 6-НДФЛ не должна быть меньше строки 050 приложения 1 к разделу 1 РСВ. Допускается равенство.

Если сумма меньше, есть вероятность занижения налоговой базы. Нужно проверить:

- поле 112 — все ли доходы по трудовым договорам учтены;

- поле 113 — все ли доходы по гражданско-правовым договорам учтены.

На практике такое соотношение не всегда выполнимо. Например, доходы для целей исчисления страховых взносов и НДФЛ признают на разные даты, в связи с чем между РСВ и 6-НДФЛ могут быть расхождения.

Так, в целях исчисления страховых взносов дата осуществления выплаты премии сотруднику — день начисления премии в бухучете компании независимо от даты непосредственной выплаты данной суммы и даты издания приказа о премировании работников (п. 1 ст. 424 НК, письмо Минфина от 20.06.2017 № 03-15-06/38515).

В то же время для целей НДФЛ в случае начисления и выплаты сотрудникам премий, являющихся составной частью оплаты труда, например премии по итогам работы за год, приказ о выплате которой датирован следующим годом, дата фактического получения дохода определяется как день выплаты дохода (п. 1 ст. 223 НК, письма Минфина от 06.05.2021 № 03-04-06/34840, от 06.09.2021 № 03-04-06/71977).

Кроме того, некоторые суммы по-разному облагаются НДФЛ и страховыми взносами. Например, в случае оплаты лечения работника за счет средств чистой прибыли такие суммы не подлежат обложению НДФЛ. В то же время страховые взносы с указанных сумм лучше исчислить, учитывая позицию контролирующих органов (абз. 1 п. 10 ст. 217, п. 1 ст. 420, ст. 422 НК, письмо Минфина от 24.01.2018 № 03-04-06/3828).

В подобных случаях налогоплательщик должен быть готов представить письменное пояснение налоговому органу.

Здравствуйте, уважаемые подписчики zup1c!

В очередной публикации мы поговорим про проверку Раздела 2 отчета 6-НДФЛ, а именно про проверку базы (строки 110 — 115) и исчисленного НДФЛ (строка 140). Расскажу как типовыми налоговыми отчетами 1С проверить эти строки 6-НДФЛ: а именно отчетом «Анализ НДФЛ по документам-основаниям» и «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов сотрудников».

Также поясню как отследить доходы с РАЗНЫМИ месяцем начисления и месяцем налогового периода (на стыке лет) и почему это важно в контексте заполнения 6-НДФЛ. Кроме того покажу как произвести сверку 6-НДФЛ с зарплатным отчетом на примере отчета “Полный свод начислений, удержаний и выплат”.

— Семинар по подготовке годового отчета 6-НДФЛ: >> Перейти <<

— Почитать обо мне, задать вопрос или ОСТАВИТЬ ЗАЯВКУ на консультацию можно здесь: >> Перейти <<

Чтобы узнать первыми о новых публикациях вступайте в группы в социальных сетях, где все материалы также регулярно публикуются:

- вконтакте;

- YouTube канал;

- одноклассники.

Новую форму Расчета по страховым взносам (применяется с отчетности за 2020 год) и новую форму 6-НДФЛ (применяется с отчетности за I квартал 2021 года) инспекторы будут проверять по не так давно опубликованным контрольным соотношениям. Страхователи и налоговые агенты тоже могут их использовать. Это позволит предотвратить ошибки при заполнении отчетности и избежать штрафов.

Контрольные соотношения для проверки формы 6-НДФЛ приведены в письме ФНС от 23.03.21 № БС-4-11/3759.

Расчет по страховым взносам (РСВ) станут проверять при помощи контрольных соотношений из письма ФНС от 19.02.21 № БС-4-11/2124.

Рассмотрим основные моменты, которые заинтересуют инспекторов в отчетности за I квартал 2021 года.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251.

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Нет ли ошибок в облагаемой базе?

Базы по НДФЛ и по страховым взносам проверят при помощи одного и того же показателя. Он отражен в форме РСВ в подразделе 1.1 приложения 1 к разделу 1 в поле 050 (база для исчисления пенсионных взносов).

Сначала данный показатель сравнят с разницей цифр из двух полей формы 6-НДФЛ: стр. 110 и стр. 111.

стр. 110 — стр.111 >= строка 050 приложения 1 к разделу 1 РСВ

Подразумевается, что база по данным РСВ должна быть меньше, чем доходы за минусом дивидендов (рис 1).

Также данный показатель сравнят с суммой цифр из двух других полей формы 6-НДФЛ: стр. 112 и стр. 113 (по налоговому агенту в целом, с учетом подразделений). Должно выполняться соотношение:

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

Это означает, что база по данным РСВ должна быть меньше, чем доходы по трудовым договорам плюс доходы по договорам подряда и оказания услуг (рис 2).

Как быстро найти в программе «1С:Зарплата и управление персоналом 3.1» расхождения по базам в Расчете по страховым взносам и 6-НДФЛ?

Рассмотрим причины, приводящие к расхождениям:

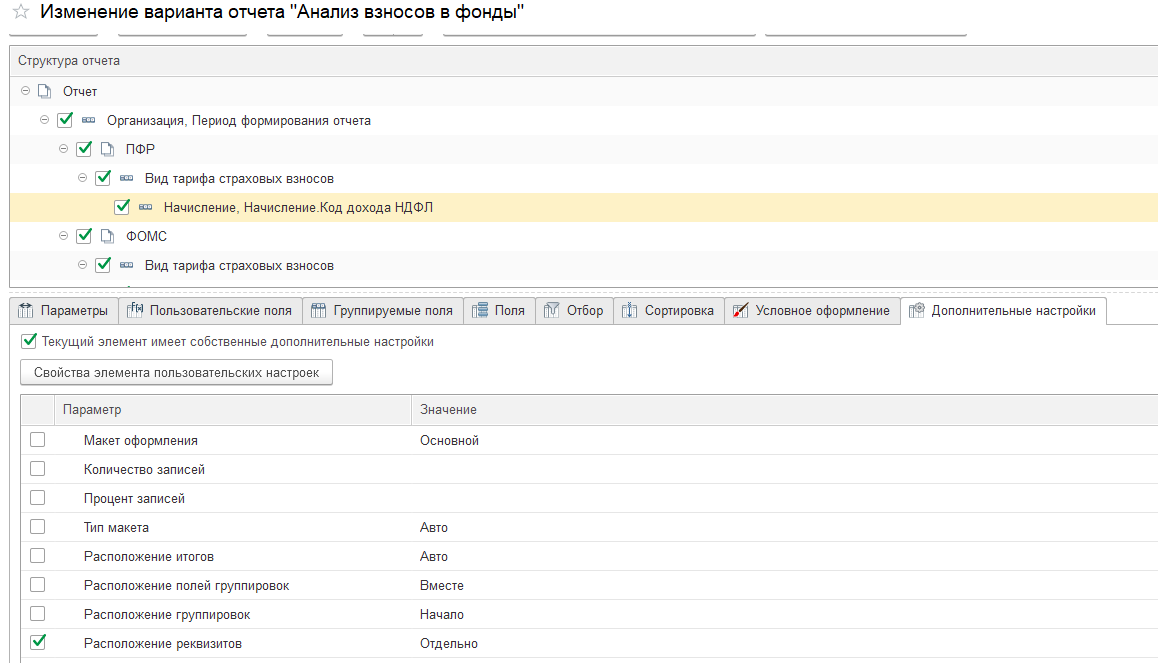

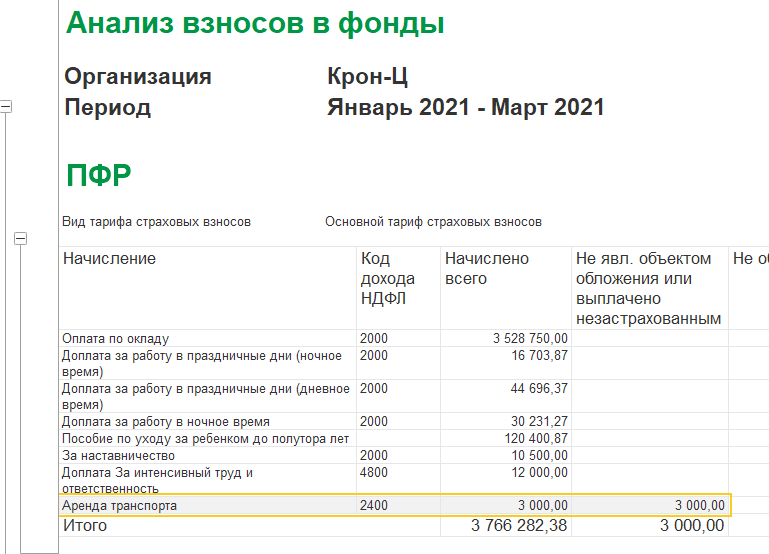

1. Причина расхождения наличие выплат, которые облагаются взносами, но не облагаются налогом на доходы физлиц. Например, пособие по уходу за ребенком до 1,5 и до 3х лет. Чтобы найти такие доходы настраиваем Отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды). Он предназначен для анализа взносов в фонды в разрезе видов начислений. Через расширенные настройки выводим поле «Начисление. Код дохода НДФЛ» и установим доп. настройку «Выводить реквизиты Отдельно» (рис 3).

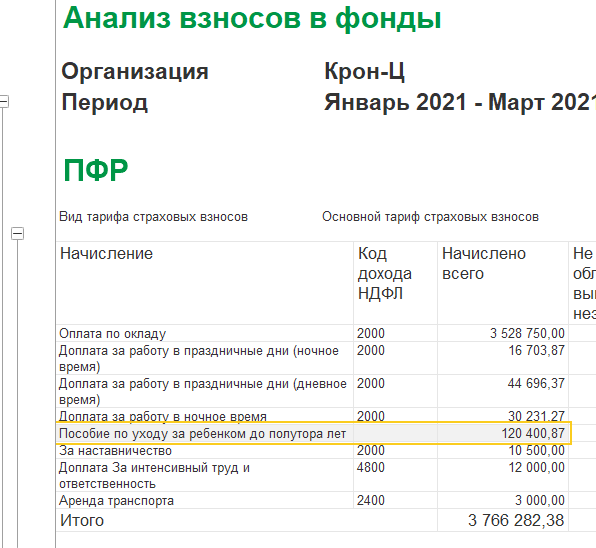

В результате видим Доходы, которые входят в Расчет по страховым, но не входят в 6-НДФЛ (рис 4).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Эти начисления не облагаются НДФЛ в силу положения ст. 217 НК РФ, однако являются объектом обложения страховыми взносами, согласно ст. 420 НК РФ. Следовательно, эти выплаты не отражаются в строке 110 расчета 6-НДФЛ, как необлагаемые НДФЛ, но показываются в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам.

Пример ответа на требование ИФНС

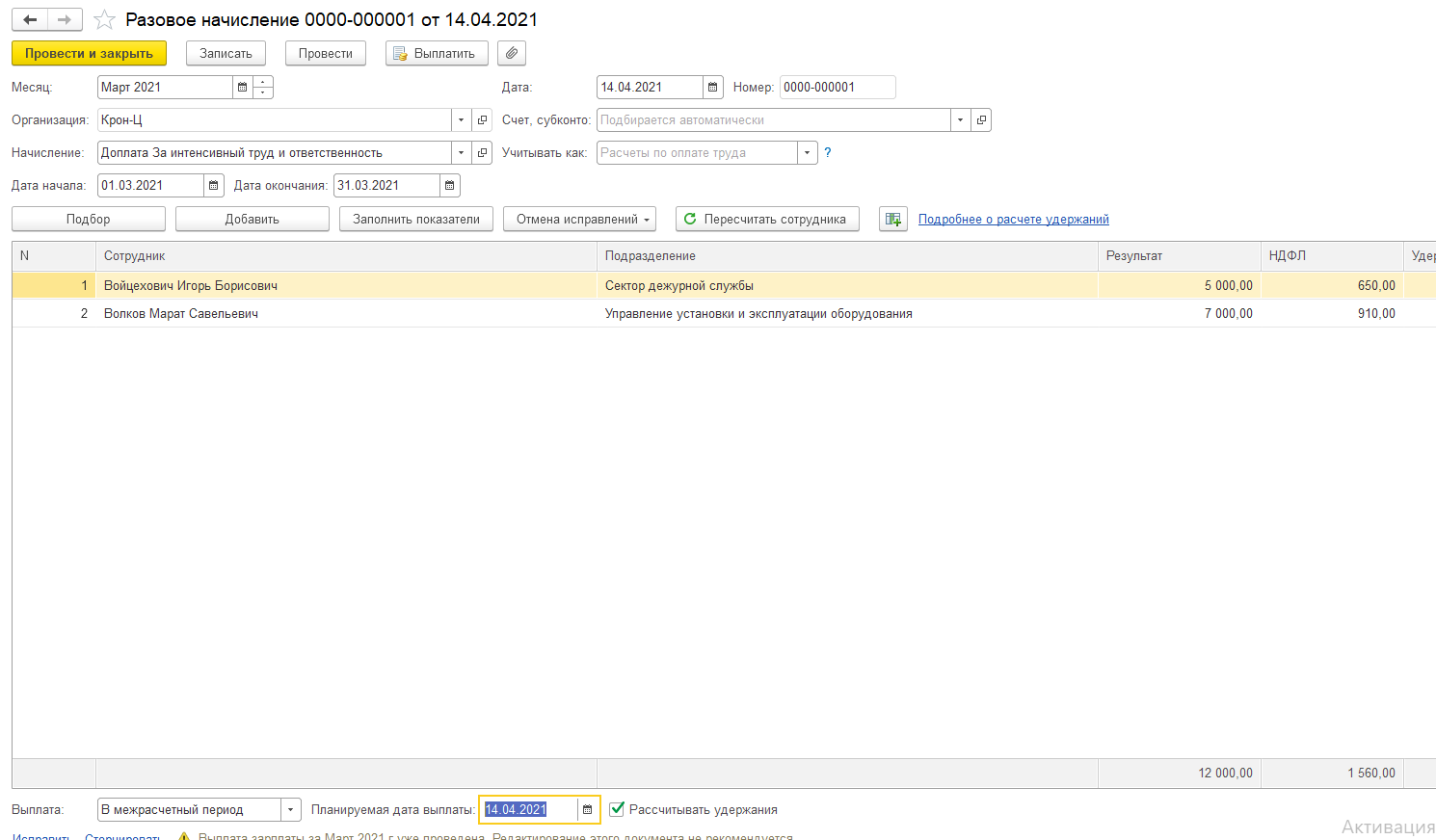

2. Вторая причина расхождения баз, наличие незарплатных доходов (код дохода не 2000), которые начислены в марте 2021, но выплачены в апреле 2021. С точки зрения бухгалтерского учета месяц начисления это месяц, когда произошло событие. С точки зрения налогового учета месяц налогового периода, это месяц, ЗА который произошло событие. Доходы с категорией «Прочие доходы…» признаются по дате фактической выплаты. Очевидно, что прочий доход, начисленный в марте по своду, в налоговом учете отразится в апреле. В базу страховых такие доходы попадают в марте (по месяцу взаиморасчетов), а в базу по НДФЛ попадают в апреле (по месяцу выплаты), т е появятся во 2 квартале 2021 года.

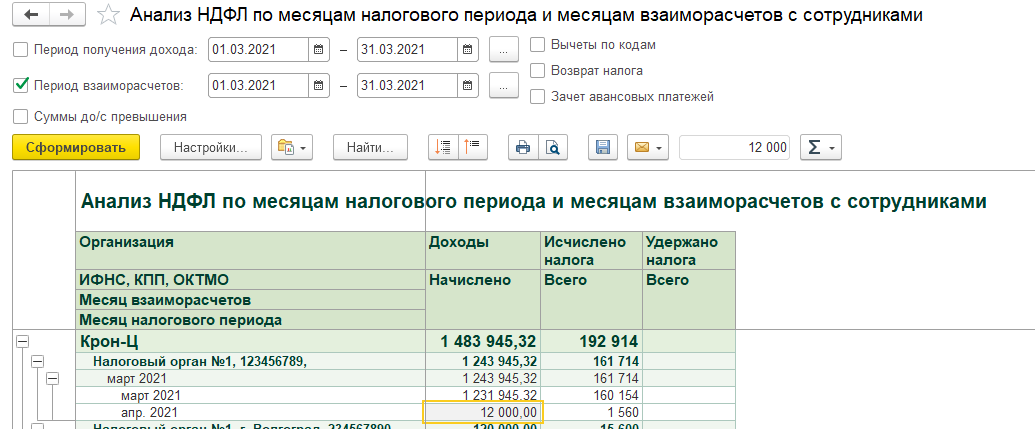

Чтобы не вручную быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками). В данном отчете Период взаиморасчетов, это данные КОГДА зарегистрировали доходы, ставим 1 квартал 2021 (рис 5).

Расшифровываем сумму 12000 и находим Разовое начисление, начисленное в марте, но дата получения дохода апрель (рис 6).

В ответе на требование ИФНС о предоставлении пояснений расхождения в отчетах 6-НДФЛ и Расчет по страховым взносам можно указать следующий текст:

Дата фактического получения этих доходов, согласно ст. 223 НК РФ, определяется по дате выплаты, т.е. относится к апрелю 2021 года. Следовательно, эти доходы не включаются в строку 110 расчета 6-НДФЛ за 1 квартал 2021 года (они будут отражены в расчете 6-НДФЛ за 1 полугодие 2021 года). При этом, так как начислены эти доходы были в марте 2021 года, то они были учтены в строке 030 графы 1 подраздела 1.1 расчета по страховым взносам за 1 квартал 2021 года.

Таким образом, расхождение между показателями разных отчетов возникло из-за разного порядка их заполнения. Ошибок в отчетности нет.

Пример ответа на требование ИФНС

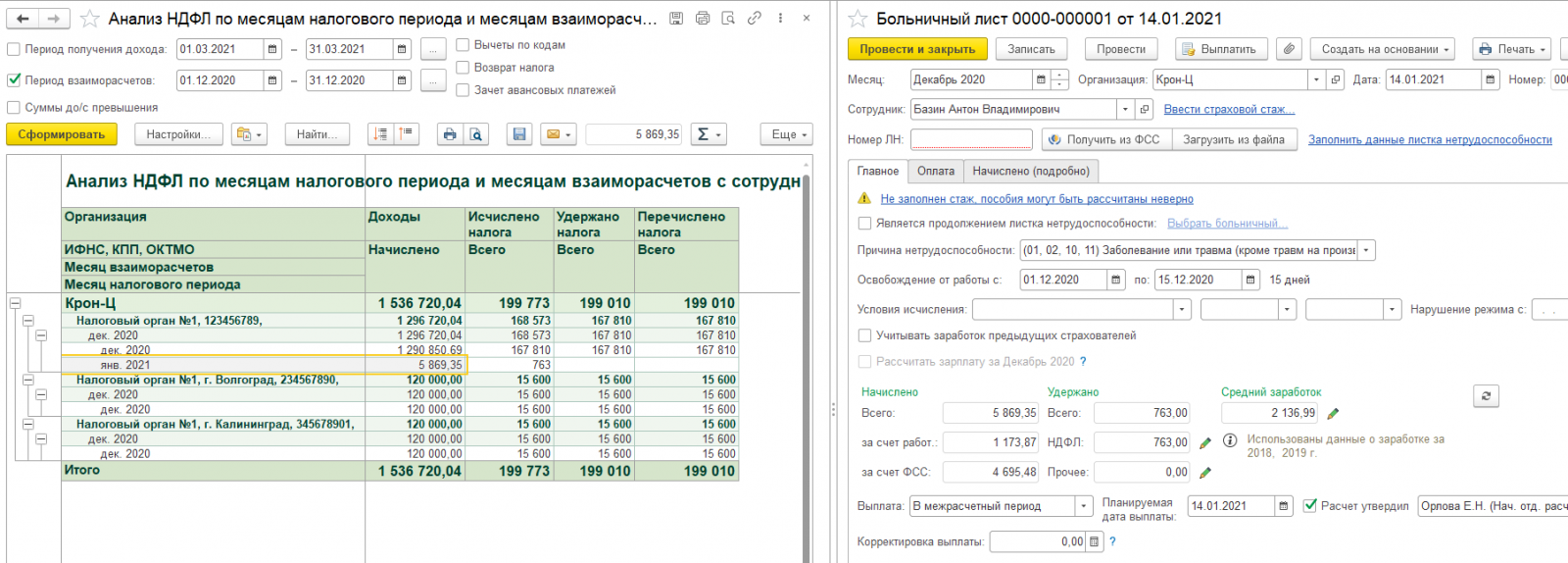

3. Третья причина аналогична второй, только возникает на стыке прошлого налогового периода и текущего. Т.е. наличие незарплатных доходов (код дохода не 2000), которые начислены в декабре 2020, но выплачены в январе 2021. Аналогично в базе страховых взносов отразятся такие доходы в декабре 2020, а в базе по НДФЛ отразятся в январе 2021.

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц взаиморасчетов (месяц начисления) ставим декабрь 2020. И далее расшифровываем по регистратору (рис7).

4. Потому что некоторые выплаты не облагаются взносами, но облагаются налогом на доходы физлиц. Например, больничные за первые три дня нетрудоспособности, аренда автотранспорта и др. В базе по данным 6-НДФЛ они учитываются (подп. 1 ст. 217 НК РФ), а по данным РСВ — нет (подп. 1 п. 1 ст. 422 НК РФ). Данная причина расхождения не нарушает контрольное соотношение

стр. 112 + стр.113 >= строка 050 приложения 1 к разделу 1 РСВ

поэтому ИФНС не пришлет требование о предоставлении пояснений расхождения. Однако страхователю необходимо понимать и уметь находить данные доходы.

Для поиска данных сумм дохода формируем отчет «Анализ взносов в фонды» (раздел Налоги и взносы — Отчеты по налогам и взносам — Анализ взносов в фонды) и анализируем колонку «Не явл. объектом обложения или выплачено незастрахованным» (рис 8).

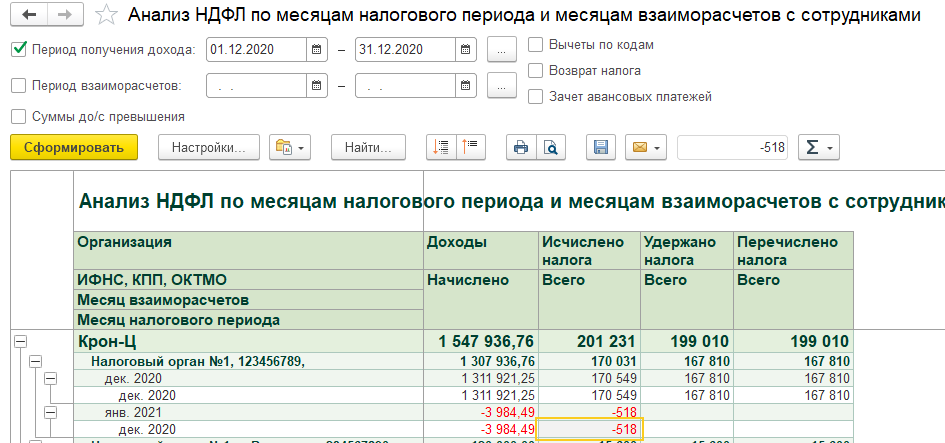

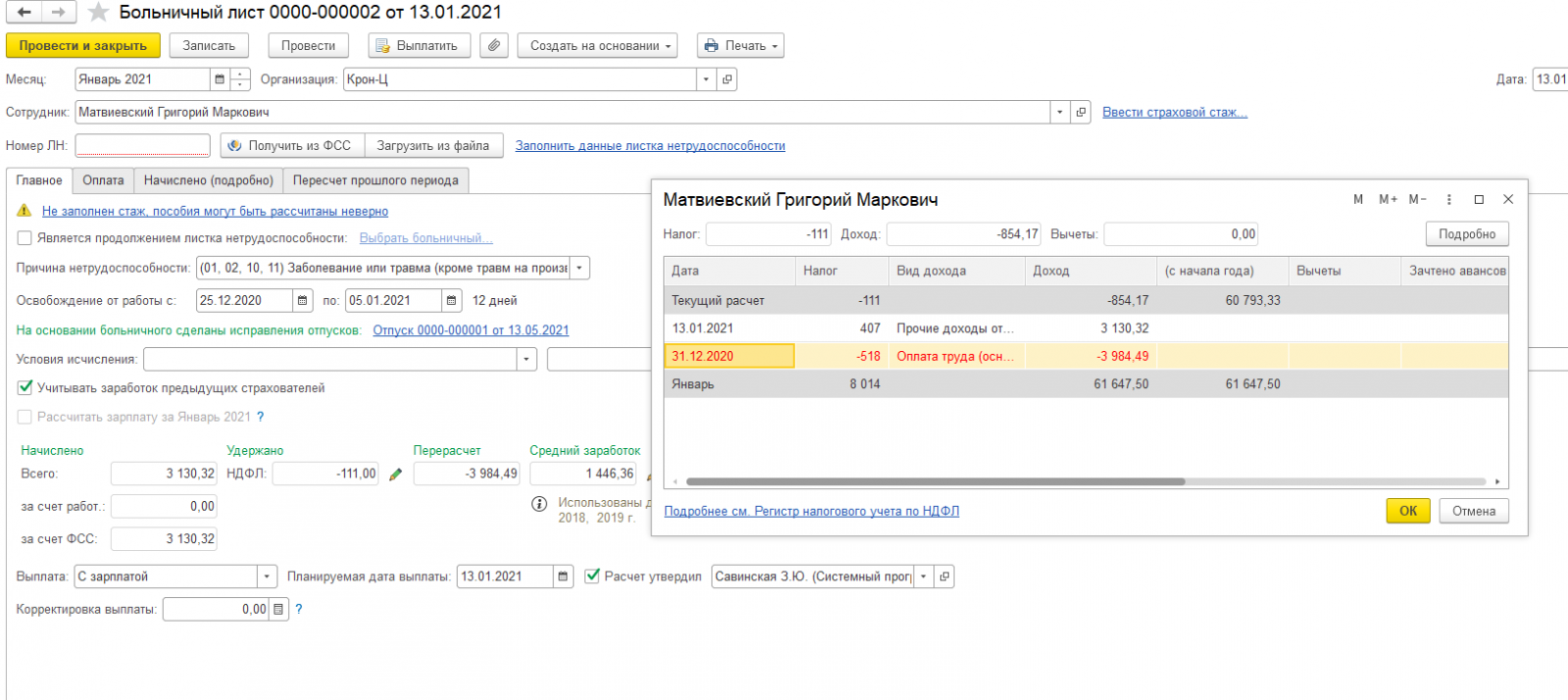

5. И еще одна причина расхождений наличие перерасчетов за прошлые периоды. Отпуск начислен и выплачен в декабре 2020, а потом отсторнирован больничным в январе 2021г. Сторно происходит в текущем квартале 2021, но с точки зрения налогового учета выплата была в прошлом отчетном периоде, поэтому НДФЛ будет относиться к декабрю 2020.

Чтобы быстро найти такие доходы, формируем отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» только Месяц налогового периода (месяц выплаты) ставим декабрь 2020. И далее расшифровываем по регистратору (рис 9).

Расшифровываем по регистратору и находим Больничный лист, в котором НДФЛ в сумме -518 р отнесен в декабрь 2020 (рис 10).

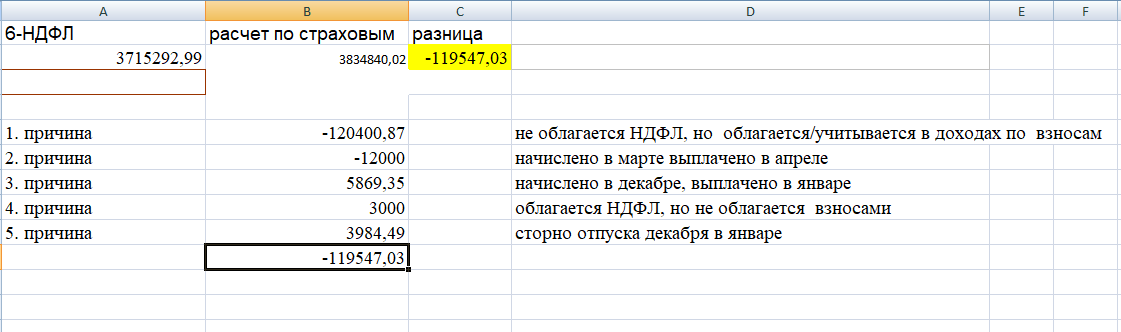

Собираем все причины в Excel и выходим на разницу в доходах (рис 11)

Команда 1С:БИЗНЕС РЕШЕНИЯ на связи по номеру телефона +7 3532 45-01-69 или оставляйте заявку на сайте. Обязательно поможем!

Строка 110 (ранее стр. 020) 6-НДФЛ содержит сводные данные по выплатам в пользу физлиц, по которым отчитывающимся предприятием рассчитан НДФЛ. Более детально об этом — в нашей статье, составленной в форме вопросов и ответов.

Каковы общие правила формирования строки 110 (ранее стр. 020)

С отчетности за 1квартал 2023 года форма 6-НДФЛ была в очередной раз обновлена Приказом ФНС России от 29.09.2022 № ЕД-7-11/881@. Вы можете бесплатно скачать актуальный бланк и образцы его заполнения за разные периоды, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Если вы заполняете 6-НДФЛ за 2 квартал (полугодие) 2023 года, вам поможет образец от КонсультантПлюс. Посмотреть его можно бесплатно, получив пробный онлайн доступ к системе.

Строка 110 (ранее стр. 020) находится в разделе 2 формы 6-НДФЛ.

Сам раздел 2, в свою очередь, состоит из ряда строк:

Строка 110 (ранее стр. 020) формируется отдельно для каждой задействованной в отчетном периоде ставки НДФЛ и представляет собой сумму всех доходов, начисленных в пользу физлиц.

В чем различия между строками в разделах 1 и 2 отчета 6-НДФЛ

Согласно алгоритму составления 6-НДФЛ:

- Раздел 2 формируется нарастающим итогом с начала отчетного года.

Подробнее читайте здесь.

- В разделе 1 показываются сведения только по НДФЛ, удержанному за последний истекший квартал. Они представляются в разрезе конечных сроков направления удержанного НДФЛ в бюджет.

Вывод: строка 110 (ранее стр. 020) формируется нарастающим итогом, отдельно по каждой ставке налога, примененной в периоде.

Эксперты КонсультантПлюс подготовили пошаговую инструкцию с разъяснениями по заполнению каждой строки новой формы 6-НДФЛ. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

Как строка 110 (ранее стр. 020) должна соотноситься с прочими строками отчета

Контрольные соотношения для отчета по форме из приказа ФНС от 15.10.2020 № ЕД-7-11/753@ направлены письмом ФНС от 18.02.2022 № БС-4-11/1981@. В соответствии с письмом информация в строке 110 должна в частности удовлетворять следующим параметрам:

- Сумма по строке 110 (ранее стр. 020) не должна быть меньше, чем в строке 130 (ранее стр. 030) «Налоговые вычеты».

- Должно соблюдаться равенство: (строка 110 (ранее стр. 020) – строка 130 (ранее стр. 030)) / 100 × строка 100 (ранее стр. 010) (ставка) = строка 140 (ранее стр. 040). Допускается погрешность для округлений. Размер погрешности рассчитывается как 1 руб. на каждое физлицо, включенное в отчет, умноженное на количество строк 021 раздела 1 отчета.

Еще о КС в 6-НДФЛ узнайте из статьи «Контрольные соотношения для проверки формы 6-НДФЛ».

Важно! Согласно последним разъяснениям ФНС, зарплату (как и любые доходы) не следует включать в 6-НДФЛ, если на дату сдачи расчета она еще не выплачена. Поэтому отчитываться лучше после установленного у работодателя срока выплаты зарплаты за последний месяц отчетного периода. Иначе потребуется уточненка.

Следует ли включать в строку 110 (ранее стр. 020) доход от аренды, начисленный, но не выплаченный физлицу в отчетном периоде

Нет, не следует.

Доход в виде арендной платы считается полученным в момент выплаты, а фактическая выплата в периоде, за который готовится отчет, не состоялась. Следовательно, суммы дохода и НДФЛ не попали в налоговые регистры в периоде и не должны быть перенесены в строки 110 (ранее стр. 020) и 140 (ранее стр. 040) раздела 2 отчета 6-НДФЛ.

О включении в стр. 110 (ранее стр. 020) переходящих выплат читайте в статьях:

- «Как правильно отразить в форме 6-НДФЛ отпускные?»;

- «Если зарплата не выплачена — правильное заполнение 6-НДФЛ».

Как показать в строке 110 (ранее стр. 020) выплаты, не облагаемые НДФЛ

Суммы выплат физлицам, полностью не облагаемые НДФЛ, в исчислении налога не участвуют. Учитывая приведенные выше разъяснения о порядке отражения в 6-НДФЛ облагаемых доходов, а также требования по контрольным соотношениям, можно сделать вывод, что не облагаемые НДФЛ суммы в отчет 6-НДФЛ не попадают.

ОБРАТИТЕ ВНИМАНИЕ! Если доход не облагается только частично (например, лимит в 4 тыс. руб. на подарок сотруднику от предприятия), а оставшаяся сумма сверх льготируемой подлежит обложению НДФЛ, такой доход следует включать в состав строки 110 (ранее 020). При этом необлагаемая часть указывается в строке 130 (ранее стр. 030) «Вычеты». Такова позиция ФНС России, изложенная в письме от 01.08.2016 № БС-4-11/13984.

Еще о нюансах формирования 6-НДФЛ в таком случае читайте в материале «Порядок заполнения строки 130 в форме 6-НДФЛ».

Сотрудник-иностранец работает по патенту: что попадет в строку 110 (ранее стр. 020)

Сотрудник, имеющий патент, уплачивает по нему сам за себя фиксированные платежи, которые принимаются в зачет при расчете такому сотруднику НДФЛ (п. 6 ст. 227.1 НК РФ). При этом нередкой оказывается ситуация, когда патентный платеж превышает сумму НДФЛ, исчисленную с зарплаты. Как это отражается на строке 110 (ранее стр. 020), посмотрим на примере.

Пример

Сотруднику-иностранцу на патенте 03.02.2023 выплачивают зарплату 25 тыс. руб. Сумма НДФЛ с 25 тыс. руб. составит 3 250 руб. Февральский платеж по патенту, перечисляемый авансом, — 4 200 руб.

То есть налога к уплате в бюджет у налогового агента — работодателя не будет. А что же показывать в разделе 2 отчета 6-НДФЛ?

Учитывая положения ст. 226 и 223 НК РФ, сумму дохода, в отношении которого работодатель выступает налоговым агентом, следует отразить в налоговых регистрах на дату выплаты — 03.02 (п. 1 ст. 223 НК РФ). Следовательно, при заполнении 6-НДФЛ за 1 квартал 2023 года данная зарплата в 25 тыс. руб. должна быть включена в состав строки 110 (ранее стр. 020) раздела 2.

Сообразуясь с контрольными соотношениями и теми же налоговыми регистрами, сумма налога 3 250 руб. должна быть показана в составе строки 140 (ранее стр. 040) в том же разделе.

А чтобы показать в 6-НДФЛ факт, что налог уже уплачен, существует строка 150 (ранее стр. 050) «Сумма фиксированного платежа». В ней нужно указать 3 250 руб. (сумму, принимаемую в уменьшение налога, рассчитанного налоговым агентом).

(Пример подготовлен с использованием разъяснений ФНС в письме от 17.05.2016 № БС-4-11/8718@.)

Подробнее о порядке заполнения строки 150 (ранее 050) 6-НДФЛ читайте здесь.

Итоги

Алгоритм формирования строки 110 (ранее стр. 020) в 6-НДФЛ определяется приказом от 15.10.2020 № ЕД-7-11/753@ в актуальной редакции от 2022 г. и требованиями НК РФ. Все прочие разъяснения уполномоченных лиц и органов должны соответствовать принципам, которые установлены этими нормативными актами.

После формирования 6-НДФЛ расчёт рекомендуется проверить по контрольным соотношениям. Это существенно снизит риск того, что в ИФНС будет отправлена форма с ошибками. Расскажем, как строки расчёта должны соотноситься друг с другом, а иногда – с другими документами.

Кратко о контрольных соотношениях

Контрольные соотношения (КС) в отчётных формах – это метод проверки их заполнения, основанный на математических действиях. Если все КС в документе исполняются, значит, логика его формирования не нарушена, и цифровые значения указаны и посчитаны верно. Если какие-то контрольные соотношения не сходятся, значит, в определённых полях содержатся ошибки.

КС в первую очередь предназначаются для специалистов налоговых органов – по ним проверяют поступившие отчёты. Если есть расхождения, налогоплательщику будет направлено требование пояснений. В ответ он может либо представить документы, либо внести в форму корректировку. А в некоторых случаях неисполнение контрольного соотношения может стать причиной привлечения к ответственности или проведения контрольных мероприятий.

Налогоплательщикам также рекомендуется делать проверку контрольных соотношений – это позволит избежать многих ошибок. Но прежде с ними нужно разобраться.

Контрольные соотношения бывают внутридокументарными и междокументарными. Из названия понятно, что первые призваны найти ошибки внутри отчёта. Например, показатель строки 3 должен быть не больше суммы показателей строк 4 и 5. Междокументарные соотношения базируются на том, что данные отчёта взаимосвязаны с другими документами. Например, значение строки 5 данной формы должно быть идентично значению строки 10 другого отчёта. Если данные не «бьются», возможно, ошибка не в этой форме, а в другой.

В некоторых КС строки сравниваются с утверждёнными экономическими показателями или данными статистики. Например, для 6-НДФЛ есть КС, когда зарплата сравнивается с МРОТ или с оплатой труда в данной отрасли и в конкретном регионе.

Где искать КС по 6-НДФЛ в 2023 году

Сначала об актуальном бланке 6-НДФЛ. Начиная с 1 квартала 2023 года расчёт нужно составлять по форме из приказа ФНС РФ от 15.10.2020 № ЕД-7-11/753@ с учётом последних изменений, внесённых приказом от 29.09.2022 № ЕД-7-11/881@.

Контрольные соотношения к этой форме ФНС утвердила отдельно. Они содержатся в письме от 18.02.2022 № БС-4-11/1981@. Все КС поделены на группы и пронумерованы.

В конце января 2023 года налоговая отменила два КС, поскольку они утратили свою актуальность (письмо от 30.01.2023 № БС-4-11/1010@). Это контрольные соотношения по 6-НДФЛ за номерами 2.2 и 3.1 – они в 2023 году не применяются. Позже ФНС выпустила уточнение ещё к одному КС – за номером 1.3. Оно применяется, но его верное значение приведено в письме от 19.04.2023 № БС-4-11/5042@.

Кроме того, вышло в свет письмо ФНС от 22.05.2023 № БС-4-11/6401@, содержащее еще одно контрольное соотношение – за номером 1.26. Применяться оно будет с формы за полный 2023 год.

Далее рассмотрим все действующие контрольные соотношения для расчёта 6-НДФЛ.

КС для титульного листа

Первое КС по 6-НДФЛ (номер 1.1) максимально простое. Дата представления расчёта на титульном листе должна быть меньше или равна сроку представления 6-НДФЛ из ст. 230 НК РФ. Сроки эти таковы:

- расчёт за 1 квартал (1 января – 22 марта) подаётся не позднее 25 апреля;

- расчёт за полугодие (1 января – 22 июня) – не позднее 25 июля;

- расчёт за 9 месяцев (1 января – 22 сентября) – не позднее 25 октября;

- расчёт за год – не позднее 25 февраля следующего года.

Если дата представления 6-НДФЛ позже соответствующего срока, инспектор должен проверить факт нарушения и составить акт в соответствии со ст. 101.4 НК РФ. Компания может быть оштрафована на 1 000 рублей за каждый месяц просрочки.

КС внутри документа

В форме 6-НДФЛ должны исполняться 25 внутридокументарных контрольных соотношения. Для более простого использования мы разбили их на две группы:

- КС, которые применяются к расчётам за все периоды;

- КС, которые нужно применять только к 6-НДФЛ за год.

Начнём с соотношений, которые актуальны для формы, заполненной за любой период. Мы собрали их в Таблице 1.

Таблица 1. КС внутри 6-НДФЛ для всех расчётных периодов

| Номер | Контрольное соотношение | Что означает |

|---|---|---|

| 1.2 | Стр. 110 расчёта ≥ стр. 130 | Сумма начисленного физическим лицам дохода не может быть меньше, чем сумма вычетов НДФЛ. Если меньше, значит, вычеты завышены |

| 1.3 | (Стр. 110 – стр. 130) / 100 х стр. 100 = стр. 140 | Сумма НДФЛ по ставке 13% равна налоговой базе (разнице между доходом и вычетами), умноженной на 13%. Если КС не выполняется, сумма налога посчитана неверно |

| 1.4 | Стр. 140 ≥ стр. 150 | НДФЛ не может быть не меньше суммы фиксированного аванса иностранцев на патенте. Если меньше, значит, сумма указанного аванса завышена |

| 1.21 | Стр. 110 ≥ стр. 115 | Сумма доходов всех физлиц не может быть меньше, чем сумма дохода, начисленная высококвалифицированным специалистам (ВКС) по трудовым договорам и ДГПХ. Если меньше, то сумма доходов по всем физлицам занижена |

| 1.22 | Стр. 141 ≥ стр. 155 | Сумма налога с дивидендов не может быть меньше суммы налога на прибыль, которая подлежит зачёту (п. 3.1 ст. 214 НК РФ). Если меньше, то сумма налога на прибыль завышена |

Следующие ниже КС применяются только к годовому расчёту (Таблица 2). Это связано с тем, что в состав 6-НДФЛ с некоторых пор входит бывшая справка 2-НДФЛ. Теперь это «Справка о доходах и суммах налога физического лица», но мы далее будем называть её просто Справка. Её форма содержится в Приложении № 1 к 6-НДФЛ. Подавать Справку в ИФНС нужно только в составе формы, заполняемой по итогам года. Так вот, указанные ниже КС связаны с этой Справкой. Поскольку в течение года она не заполняется, то и контрольные соотношения по ней не применяются.

Таблица 2. КС внутри 6-НДФЛ, которые применяются только к расчёту за год

| Номер | Что означает |

| 1.5 | Сумма доходов всех физических лиц (стр.110), облагаемая НДФЛ по определённой ставке (стр. 100), должна быть равна сумме стр. «Общая сумма дохода» Раздела 2 из всех Справок, заполненных по той же ставке. Если не равна, значит, сумма дохода физлиц завышена или занижена |

| 1.6 | Средняя зарплата каждого работника не может быть меньше МРОТ. Если меньше, налоговая база может быть занижена. Средняя ЗП считается на основании Справок каждого работника за год – их может быть несколько, если НДФЛ ему начислялся по разным ставкам |

| 1.7 | Средняя зарплата в компании, рассчитанная на основании Справок по всем физлицам, не должна быть ниже среднего отраслевого показателя в регионе по данным Росстата за предыдущий год. Если ЗП ниже, это может говорить о занижении налоговой базы |

| 1.8 | Сумма доходов в виде дивидендов (стр. 111) должна быть равна всем суммам по коду доходов 1010 из Справок всех физлиц. Искать разбивку доходов по кодам нужно в Приложении к Справке. Если равенство не выполняется, доход от дивидендов завышен либо занижен |

| 1.9 | Сумма налога, исчисленная по всем физическим лицам (стр. 140) по ставке из стр. 100 должна совпадать с суммой стр. «Сумма налога исчисленная» Раздела 2 всех Справок по той же ставке. Если не равна, возможно, сумма НДФЛ некорректна |

| 1.10 | Сумма НДФЛ, который агент не удержал по всем физлицам (стр. 170), должна быть такой же, как сумма всех полей «Сумма неудержанного налога» Раздела 4 всех Справок. Если не равна, возможно, сумма неудержанного налога неверна |

| 1.11 | Проверяется правильность расчёта налоговой базы по каждому физлицу для ставок НДФЛ 13% или 15%. Налоговая база (раздел 2 Справки) считается по формуле: Общая сумма дохода (Раздел 2 Справки) — Сумма вычетов.

Суммы вычетов содержатся в двух местах 6-НДФЛ:

Если база по НДФЛ в отношении физлица не равна разнице между общим доходом и вычетами, то она завышена или занижена |

| 1.12 | Проверяется правильность расчёта налоговой базы по каждому физлицу для ставок НДФЛ, отличных от 13% или 15%. Налоговая база (Раздел 2 Справки) считается по формуле: Общая сумма дохода (Раздел 2 Справки) — Сумма вычетов из Приложения к Справке.

Если база по НДФЛ в отношении конкретного работника не равна разнице между общим доходом и вычетами, то она может быть неверной |

| 1.13 |

Проверяется правильность расчёта НДФЛ по физлицу по конкретной ставке. Все показатели берутся из Раздела 2 Справки. Должно выполняться неравенство: Сумма налога – Налоговая база х Ставка / 100 <= 1. Если неравенство выполняется, налог указан верно. Отклонение в пределах 1 рубля допустимо. Если результат вычисления больше 1 рубля, может быть указана неверная сумма НДФЛ |

| 1.14 |

Проверяется правильность расчёта НДФЛ по физлицу по конкретной ставке. Должно выполняться неравенство: (сумма стр. «Сумма дохода» Приложения к Справке – сумма стр. «Суммы вычетов» Приложения к Справке — сумма всех стр. Раздела 3 Справки) х Ставка / 100 — Сумма налога исчисленная (Раздел 2 Справки) <= 1. Подробнее о вычетах см. КС 1.11. Если неравенство выполняется, налог указан верно. Значение от 0 до 1 – это допустимое отклонение из-за округления. Если получившееся значение больше 1 рубля, сумма НДФЛ по этой ставке посчитана неверно |

| 1.15 |

Проверяется правильность расчёта суммы НДФЛ, который агент не смог удержать. Все данные берутся из раздела 4 Справки. Должно выполняться неравенство: Сумма дохода, с которого не удержан налог х Ставка / 100 – Сумма неудержанного ≤ 1. Сумма неудержанного налога одновременно с этим должна быть больше 0. Если неравенство выполняется, налог указан верно. Если расхождение больше 1 рубля, есть ошибка |

| 1.16 | Проверяется правильность отражения доходов по физлицу. Сумма стр. «Общая сумма дохода» (раздел 2 Справки) должна быть аналогична сумме всех стр. «Сумма дохода» Приложения к Справке. При этом общая сумма дохода в Разделе 2 Справки должна быть больше 0. Если равенство не исполняется, доход указан неверно |

| 1.17 | Проверяется правильность отражения данных, если есть доход, НДФЛ с которого удержан не был. Стр. «Сумма дохода, с которого не удержан налог налоговым агентом» Раздела 4 Справки ≤ стр. «Общая сумма дохода» Раздела 2 Справки |

| 1.18 | Количества физических лиц, которые получили доход (стр. 120) по конкретной ставке (стр. 100) рано количеству Разделов 2 Справки, заполненных по той же ставке. Если не равно, то либо завышено / занижено число физлиц, либо представлены не все Справки |

| 1.19 | Проверяется правильность отражения суммы вычета (стр. 130). Она должна быть равна: стр. «Сумма вычета» Раздела 3 Справки + сумма стр. «Сумма вычета» Приложения к Справке. Если равенство не соблюдается, сумма вычетов указана неверно |

| 1.20 | Сумма фиксированного авансового платежа (стр. 150) по соответствующей ставке (стр. 100) должна быть такой же, как сумма стр. «Сумма фиксированных авансовых платежей» раздела 2 Справки. Если равенство не соблюдается, значение в стр. 150 может быть ошибочным |

| 1.23 | Сумма дохода ВКС по трудовым договорам и ДГПХ (стр. 115) по определённой ставке (стр. 100) должна соответствовать сумме стр. «Общая сумма дохода» Раздела 2 Справок с той же ставкой НДФЛ, в которых в поле «Статус налогоплательщика» стоят коды «3» и «7». Если не равна, то сумма в стр. 115 может быть некорректной |

| 1.24 | Сумма налога на прибыль к зачёту согласно п. 3.1 ст. 214 НК РФ (стр. 155) должна быть равна сумме стр. «Сумма налога на прибыль организаций, подлежащая зачёту» Раздела 2 Справки по всем физлицам. Если не равна, то сумма налога на прибыль к зачёту неверна |

| 1.25 | Количество ВКС с доходом по трудовым договорам и ДГПХ (стр. 121) по конкретной ставке (стр. 100) должно быть равно числу Справок со статусом «3» и «7». Если не равно, то либо некорректно указано число специалистов, либо предоставлены не все Справки |

| 1.26 | Сумма НДФЛ, удержанная за год по всем физлицам (стр. 160) по соответствующей ставке налога (стр. 100) равна сумме строки 020 из этой же формы, а также строк 020 расчётов за I квартал, полугодие и 6 месяцев. В стр. 020 отражают сумму налога, которую следует перечислить в бюджет за последние 3 месяца расчётного периода. Если равенство не выполняется, возможно, сумма удержанного НДФЛ занижена или завышена. |

Междокументарные КС в 6-НДФЛ

Контрольных соотношений между расчётом 6-НДФЛ и другими документами не так много. Раньше их было больше, но сейчас некоторые отменены. Мы собрали актуальные междокументарные КС в Таблице 3.

Таблица 3. КС для увязки 6-НДФЛ с другими документами

| Номер | С каким документом соотносится | КС и что оно означает |

| 2.1 | КРСБ НА – карточка расчётов с бюджетом налогового агента. Ведётся налоговым органом по каждому плательщику и отражает состояние его расчётов с бюджетом. Это внутренний документ ИФНС, налогоплательщик доступ к нему не имеет | Разница между суммой НДФЛ удержанной (стр. 160) и суммой налога, возвращённой агентом (стр. 190) ≤ сумме уплаченного с начала налогового периода налог по данным из КРСБ НА. Если это условие не исполняется, возможно, в бюджет перечислена не вся сумма НДФЛ |

| 4.2 | Журнал «Патент для иностранных граждан» (Приказ ФНС от 19.11.2015 № ММВ-7-11/531@). Сведения об имущественном вычете.

Уведомление из Приказа ФНС от 17.03.2015 № ММВ-7-11/109@ с кодом «1» |

Сумма вычета по соответствующим кодам в Разделе 3 Справки не должна быть больше суммы по выданному уведомлению она право осуществления имущественного или социального вычета у данного агента. Если больше, то сумма НДФЛ на сумму вычета уменьшена неправомерно |

| 4.3 | Журнал «Патент для иностранных граждан». Сведения о социальном вычете.

Уведомление из Приказа ФНС № ММВ-7-11/109@ с кодом «2» |

|

| 4.4 | Журнал «Патент для иностранных граждан», патент | При указании кода уведомления «3» сумма фиксированных авансовых платежей по НДФЛ (Раздел 2 Справки) ≤ числу выданных уведомлений на сумму этих авансовых платежей у данного агента. Если сумма вычета больше, чем сумма в уведомлении, но налог уменьшен неправомерно |

| 5.1 | Банковские счета | Разность между доходом (стр. 110) и налогом (стр. 140) должна быть не меньше выплат физическим лицам по всем расчётным счетам компании. Если меньше, возможно, в 6-НДФЛ отражён не весь выплаченный доход |

Мы рассмотрели, все контрольные соотношения для 6-НДФЛ, которые действуют в 2023 году. Остаётся добавить, что если форма заполняется с применением специального ПО, проверка КС, как правило, заложена в программе. Например, в «Налогоплательщик ЮЛ» (это бесплатная программа от ФНС) после заполнения отчёта можно выбрать пункт меню «Документы» → «Проверка». Форма будет проверен в том числе по контрольным соотношениям.

Если же отчёт заполняется не в программе либо в ней нет таких возможностей, то проверка контрольных соотношений формы 6-НДФЛ делается вручную.

Бесплатная консультация по налогообложению

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса