При проверке операций 4-го квартала прошлого года обнаружили, что выставили счета-фактуры на аванс со ставкой 18/118 вместо 20/120. Как исправить ставку в прошлом периоде и сформировать уточненную декларацию по НДС?

Нормативное регулирование

Ошибка при указании ставки налога предусматривает внесение исправлений в счет-фактуру (п. 2 ст. 169 НК РФ, п. 7 Правил, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

В данном случае ошибка привела к занижению налога, подлежащего уплате, поэтому налогоплательщик обязан представить в налоговый орган уточненную декларацию и доплатить налог (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

Чтобы избежать штрафа 20% от суммы неуплаченного налога, нужно уплатить недоимку по налогу и соответствующие пени до представления уточненной декларации. (п. 4 ст. 81 НК РФ, ст. 122 НК РФ).

Подробнее Порядок исправления ошибок по НДС

Учет в 1С

14 июля бухгалтер обнаружил, что в декабре прошлого года при выписке счет-фактуры на аванс ошибочно применили ставку 18/118 вместо 20/120.

В тот же день ошибка исправлена, сформирована уточненная декларация по НДС. Исправленный счет-фактура передан покупателю.

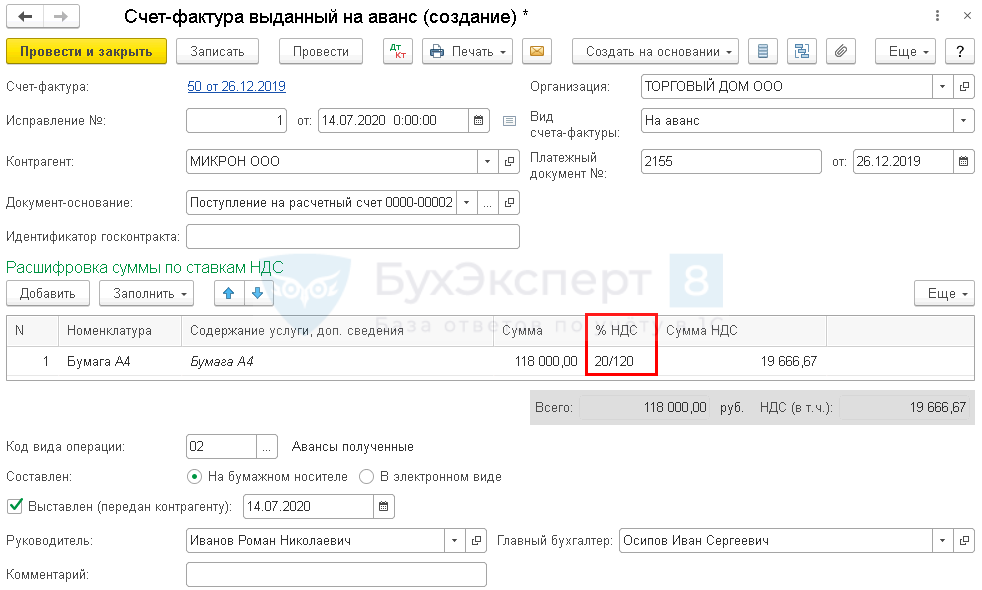

Шаг 1. Сформируйте исправленный Счет-фактуру выданный на аванс, раздел Продажи — Счет-фактуры выданные — кнопка Создать — Исправление счета-фактуры… — выбрать ошибочный счет-фактуру. Документ будет заполнен по данным первичного (ошибочного) счета-фактуры.

Укажите:

- % НДС — верную ставку НДС, в нашем примере 20/120.

Сумма НДС пересчитается автоматически.

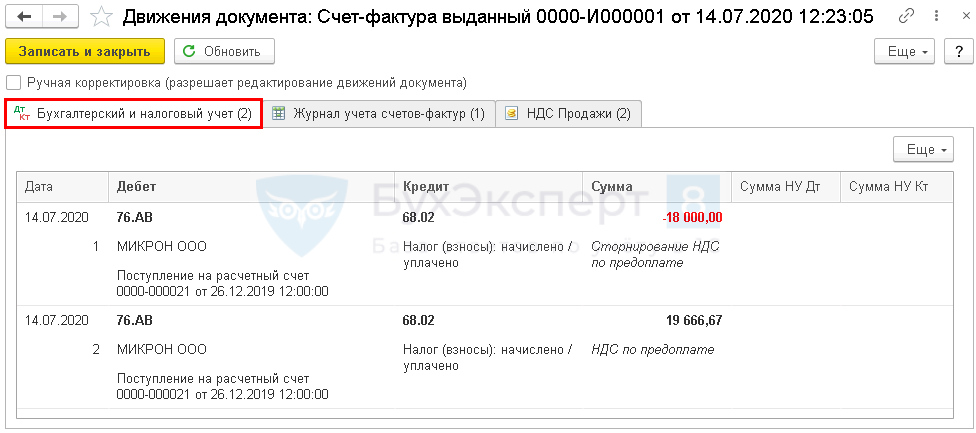

Проводки по документу

Документ формирует проводки:

- Дт 76.АВ Кт 68.02 — сторно НДС с аванса по старой ставке;

- Дт 76.АВ Кт 68.02 — исчисление НДС с аванса по новой ставке.

Шаг 2. Сформируйте уточненную декларацию по НДС (Отчеты — Регламентированные отчеты — Создать).

Подробнее Порядок представления уточненной декларации по НДС

В декларации по НДС исправление отражается:

- В Разделе 3 стр. 070 «Суммы полученной оплаты…»:

- сумма начисленного НДС с аванса с учетом исправления.

- В Разделе 9.1 «Сведения из доп. листов книги продаж»:

PDF

PDF

- данные первоначального счета-фактуры с минусом, код вида операции «02»;

- данные исправленного счета-фактуры, код вида операции «02».

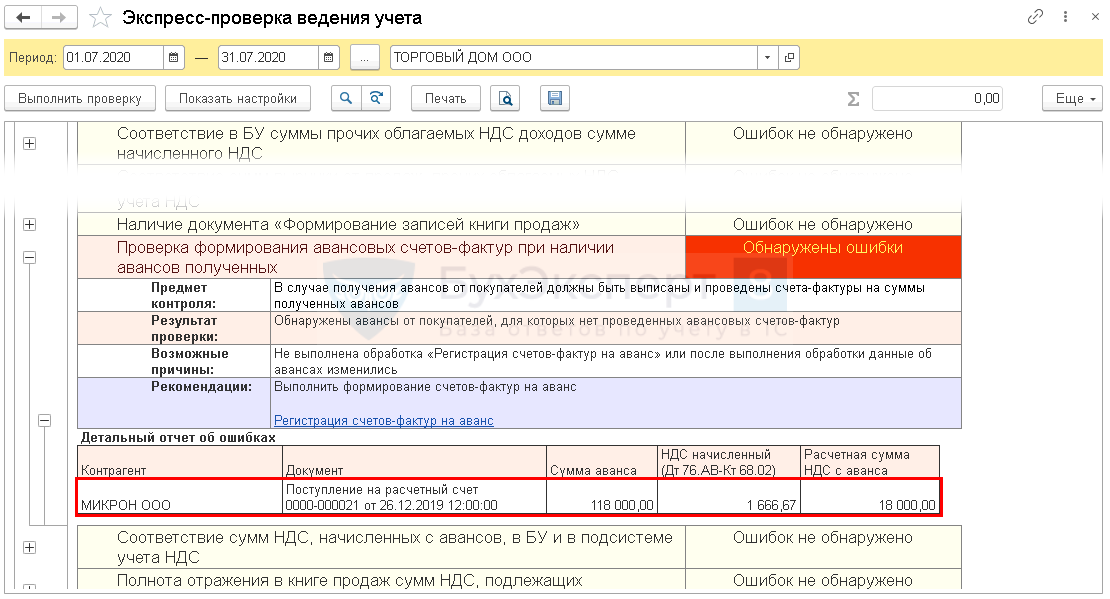

На данный момент, из-а исправления в Разделе 3 стр. 070 Декларации по НДС некорректно заполняется гр. 3.

Кроме того, в Экспресс-проверке по ведению книги продаж возникает ошибка:

Ошибка зарегистрирована под кодом 10217550, отследить исправление можно на сайте 1С.

См. также:

- Как сверить счет 62.02 / 76.АВ в разрезе ставок НДС

- [21.07.2020 запись] Декларация по НДС за 2 квартал 2020 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Если продавец вместо ставки НДС 20% указал в счете-фактуре ставку 10%, порядок исправления ситуации зависит от того, будут ли стороны согласовывать изменение цены. Если нет, то продавец должен выставить исправленный счет-фактуру с указанием верной ставки НДС. Если цена изменится, тогда оформляется корректировочный счет-фактура — в течение 5 дней с момента подписания документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя на изменение стоимости отгрузки.

На это указал Минфин в письме от 06.11.2018 № 03-07-11/79611.

Налоговики также откажут в вычете, если поставщик вместо ставки 20% укажет действовавшую в 2018 года ставку в 18%. В данном случае тоже требуйте корректировочный счет-фактуру (письмо Минфина от 02.08.2019 № 03-07-11/58375).

Как составляется корректировочный счет-фактура на увеличение, читайте здесь.

О внесении в счет-фактуру исправлений, а также о том, в каком периоде и как покупателю зарегистрировать его в книге покупок, рассказывает эта статья.

Каждый налогоплательщик может столкнуться с ситуацией, когда в полученном или выставленном счете-фактуре указана неправильная ставка НДС. Какие последствия могут быть, а также как разрешают суды связанные с этим споры, рассмотрим в обзоре.

Неправильная ставка налога может появиться в счете-фактуре, в частности:

- из-за опечатки;

- сложностей с датой вступления в силу изменений законодательства. Например, в НК РФ внесли изменения, а соответствующие поправки в перечень товаров, ввоз и реализация которых облагается по пониженной ставке, появились позже;

- отсутствия информации о международном характере операции (при перевозке с привлечением нескольких организаций, к примеру).

Опечатка

Очевидно, что опечатку в ставке НДС нужно исправлять. Эта ошибка считается существенной: покупатель не сможет принять налог к вычету по такому счету-фактуре. У продавца также могут быть споры с проверяющими, правильно ли уплачен налог.

В такой ситуации следует выставить исправленный счет-фактуру.

Изменения законодательства

Один из недавних примеров – корректировка перечня товаров, ввоз и реализация которых облагается по ставке НДС 10 %. Речь идет о фруктах, ягодах и пальмовом масле. Новая редакция НК РФ вступила в силу 1 октября 2019 года, а вот изменения в перечень товаров, установленный правительством, внесли только спустя три месяца и распространили их действие на весь IV квартал прошлого года.

За этот период, когда конкретные коды товаров были неизвестны, ряд налогоплательщиков мог применять не ту ставку, что нужно. Причем как в сторону увеличения, так и в сторону занижения:

- должна быть ставка 20 %, а выставляли по 10 %. Покупатель в принципе может принять к вычету НДС и по пониженной ставке, т.е. фактически перечисленный контрагенту налог, но вероятность спора очень высока. Например, Минфин, рассматривая повышение ставки НДС в 2019 году с 18 до 20 %, указывал, что вычета по счету-фактуре со старой ставкой не будет. В свою очередь, продавцу все равно придется заплатить налог по общей ставке. Здесь следует иметь в виду, что взыскать с контрагента разницу получится не всегда, но, уплатив НДС из собственных средств, продавец может учесть его в расходах;

- должна быть ставка 10 %, а выставляли по 20 %. Покупатель заинтересован в исправлении, потому что вычет по повышенной ставке не разрешат проверяющие. А продавец при исправлении ставки заплатит меньше налога в бюджет.

Международная перевозка

Когда налогоплательщику нужно, например, перевезти товар из России за границу, он может привлекать нескольких перевозчиков на разных этапах. При этом на каждом этапе все равно должна применяться нулевая ставка НДС по услугам перевозки. Такой подход сложился уже давно. Однако что делать заказчику, если счет-фактура в отношении транспортировки по территории России выставлен с общей ставкой?

Как и в случае с ошибочной ставкой из-за изменения законодательства, скорее всего, принять этот налог к вычету не разрешат. Причем выиграть споры в суде в большинстве случаев налогоплательщикам не удается. И даже ВС РФ не пересматривает такие дела. Примеры есть и за прошлый, и за текущий годы.

Однако для этой ситуации есть исключения. Во-первых, с 2018 года экспедитор вправе отказаться от применения нулевой ставки в отношении услуг по международной перевозке. А во-вторых, до вступления в силу этих изменений ВС РФ признал право заказчика на вычет НДС в том случае, если перевозчик не знал об экспортном характере груза. С этим подходом соглашалась ФНС.

Никто не застрахован от ошибок. В том числе и в размерах ставки НДС. При ее увеличении, и при сокращении бухгалтеру не избежать проблем. Максим Гладких-Родионов, генеральный директор аудиторской компании «Уверенность», рассказал «Расчету», как выйти из сложной ситуации.

Сколько у нас в стране существует ставок НДС? Большинство ответит – две: 18 и 10 процентов. Кто-то вспомнит о том, что бывает еще «без НДС». А на самом деле ставок пять: 18 процентов, 10, 0, 18/118 и 10/110. Плюс есть еще освобождение от уплаты НДС, как налогоплательщиков, так и отдельных операций. И, несмотря на то, что исчисление налога для большинства бухгалтеров не представляет особой сложности, ошибки все же случаются. И чаще всего они связаны с нетипичными ситуациями.

Если ндс завышен

Допустим, торговая компания реализует товары, применяя ставку НДС 18 процентов. Если у нее в ассортименте появится товар, облагаемый по ставке 10 процентов, вероятность соверше-ния ошибки при оформлении договоров и первичных документов, особенно в начальный период, весьма велика. Давайте рассмотрим последст-вия подобной невнимательности бухгалтера. Для продавца завышение суммы налога, на первый взгляд, вообще не вызовет негативных последствий, уточненную декларацию подавать не нужно, поскольку завышение НДС приводит к переплате налога, исправления в учет можно внести в текущем периоде (см. п. 1 ст. 54 НК РФ). Однако уменьшение налога может вызвать желание фискалов провести камеральную проверку. Тем более, если сумма окажется значительной, ведь бухгалтерия могла ошибиться и не один раз.

Возможна такая ситуация: в результате исправлений сумма к уплате окажется ниже установленного налоговиками критерия. У покупателя таких товаров, если бухгалтер не заметит ошибки, может сложиться неоднозначная ситуация. Допустим, компания приняла товары на учет в соответствии с теми ошибочными документами, которые выдал фирме продавец. Последний, в свою очередь, обнаружил ошибку и исправил ее у себя. Наступило время подачи деклараций. По новым правилам, начиная с отчетности за первый квартал 2015 года, в составе итоговых документов должны содержаться сведения о счетах-фактурах, на основании которых рассчитывается сумма налога к уплате. Получается, что у продавца и у покупателя в декларациях будут значиться счета-фактуры с одинаковыми номерами и датами, но с разными ставками, и, соответственно, суммами налога. Следовательно, покупатель завысил НДС «к зачету». При проведении камеральной проверки он предоставит ревизорам счет-фактуру продавца, содержащий ставку НДС 18 процентов. А продавец – со ставкой 10 процентов. Неприятностей и долгих объяснений с налоговиками сторонам в этом случае не избежать. По крайней мере, фискалы покупателю откажут в вычете по такому счету-фактуре.

Изменения в выручке

Более того, путаница со ставками налога вызывает еще и изменения в выручке. Формально продавец должен прибавлять к цене товара или услуги сумму НДС. Однако на практике в подавляющем большинстве случаев стоимость определяется уже с учетом налога. И изменение ставки, при неизменности общей суммы, автоматически приводит к изменению цены товара. Поэтому, заметив неправильную ставку в документах, лучше незамедлительно оповестить об этом контрагента и исправить бумаги таким образом, чтобы у продавца и покупателя все данные соответствовали действительности. Проверить следует договор, накладные, счета-фактуры, платежные поручения. Если уже в соглашении указана неправильная ставка, то дальнейший порядок действий зависит от того, в каких периодах были осуществлены отгрузки.

Для продавца завышение налога, на первый взгляд, вообще не вызовет негативных последствий, ведь уточненную декларацию пода- вать не нужно. Однако уменьшение налога может вызвать желание фискалов провести камеральную проверку.

Когда бухгалтер обнаруживает неточность до подачи декларации за соответствующий период (допустим, отгрузка по данному договору состоялась в мае, а ошибку заметили в июне), то, в принципе, исправить договор и «первичку» можно задним числом. Если же ошибку он заметил уже после подачи отчетов, то в такой ситуации целесообразно составить дополнительное соглашение к контракту об изменении цены и выставить покупателю корректировочный счет-фактуру. При этом у покупателя исправления в учете нужно внести бухгалтерской справкой, составленной на основании дополнительного соглашения к договору. Но бывает и так, что соглашение составлено верно, а ошибка содержится в первичных бумагах. В этом случае изменения цены договора не происходит, а неточность нужно исправить путем составления нового экземпляра счета-фактуры (см. п. 7 Постановления Правительства РФ от 26.12.11 г. № 1137).

Возникает вопрос: а что в такой ситуации делать с накладными? В них будет необходимо внести исправления в порядке, предусмотренном пунктом 7 статьи 9 Закона № 402-ФЗ, поскольку составление новых, исправленных накладных законодательством не предусмотрено. Конечно, существует и другой выход. Если в результате применения ставки 18 процентов вместо 10 превышение для продавца получилось незначительным, то на ошибку можно закрыть глаза, уплатив эту разницу за счет собственных средств.

Заниженная ставка

Гораздо реже, но все же встречаются ситуации, когда ставка НДС ошибочно занижается. Обычно это происходит ввиду невнимательности бухгалтера при чтении Налогового Кодекса и, соответственно, неправильного определения ставки для отдельных групп товаров. В такой ситуации у продавца налицо нарушение – неполная уплата налога в результате ошибочного исчисления сумм (ст. 122 НК РФ). Правда, такие ошибки почти всегда исправляются сразу, так как здесь, как правило, работает контроль со стороны покупателя – рассчитывая на «зачетный» НДС в 18 процентов и получив вдруг счет-фактуру со ставкой 10 процентов, он обычно сразу связывается с продавцом для выяснения причин применения пониженной ставки. Порядок исправления в данной ситуации аналогичен описанному выше. Единственное, о чем следует помнить продавцу: за тот период, в котором была допущена ошибка, необходимо подать уточненную декларацию по НДС (поскольку сумма налога оказалась заниженной, права на исправление текущим периодом налогоплательщик получает в соответствии с п. 1 ст. 54 НК РФ не имеет), и доплатить налог.

Ошибочная формулировка

Достаточно часто возникают ошибки, связанные с оформлением платежных поручений на перечисление средств тем контрагентам, которые применяют УСН. Фраза «в том числе НДС 18 процентов», случайно оставленная в поле «Назначение платежа», способна создать неудобства поставщику. Формально, получив деньги с учетом налога, он не должен платить этот НДС в бюджет, если он не выставлял счет-фактуру с «ненулевой» суммой сбора (см. ст. 173 НК РФ), но привлечь внимание налоговиков такая ошибка может. Для ее исправления достаточно письма покупателя в обслуживающий его банк об изменении назначения платежа. Однако на практике встречаются и случаи, когда покупатель настойчиво убеждает продавца, применяющего «упрощенку», выставить документы с выделением НДС. Если последний идет на это, то вся сумма налога, указанная в счете-фактуре, подлежит уплате в бюджет на основании статьи 173 НК РФ.

Без налога

Отдельно стоит упомянуть о проблемах, связанных с применением ставки 0 процентов. Достаточно часто встречаются случаи, когда, допустим, транспортная компания, осуществляющая внешние перевозки, попросту не имеет ни желания, ни возможности собирать документы для подтверждения нулевой ставки. И облагает свои услуги по НДС с 18 процентами. Определенная логика здесь есть – раз ставка нулевая все равно никогда не будет подтверждена, то так или иначе придется применить ставку 18 процентов (см. п. 9 ст. 165 НК РФ), следовательно, компания не допускает нарушений налогового законодательства. И это так. Но вот у налоговиков логика другая. Счет-фактура, выставленный покупателю в данном случае, содержит неправильную ставку НДС. Значит, такой документ составлен с нарушением требований подпункта 10 пункта 5 статьи 169 НК. Что, в свою очередь, приводит к невозможности применения вычета по этому счету-фактуре. Что же можно сказать в заключение? Только одно – будьте внимательны при определении ставки НДС!