- Опубликовано 18.10.2021 06:45

- Автор: Administrator

- Просмотров: 19902

Одна из ошибок, часто выявляемых аудиторами в ходе проверки основных средств организации – это установка неверного срока полезного использования ОС, что влечет за собой некорректное начисление амортизации. В этой публикации разберем такой случай и расскажем, как исправить данную ошибку, особенно, если предыдущий период закрыт, и отчетность по нему сдана.

Перейдем сразу к практическому примеру: в результате изучения первичных документов выяснилось, что в апреле приобретено и принято к учету оборудование.

Срок полезного использования (СПИ) объектов основных средств согласно учетной политике организации определяется в соответствии с Классификацией основных средств, утв. Постановлением Правительства РФ №1 от 01.01.2002 г.

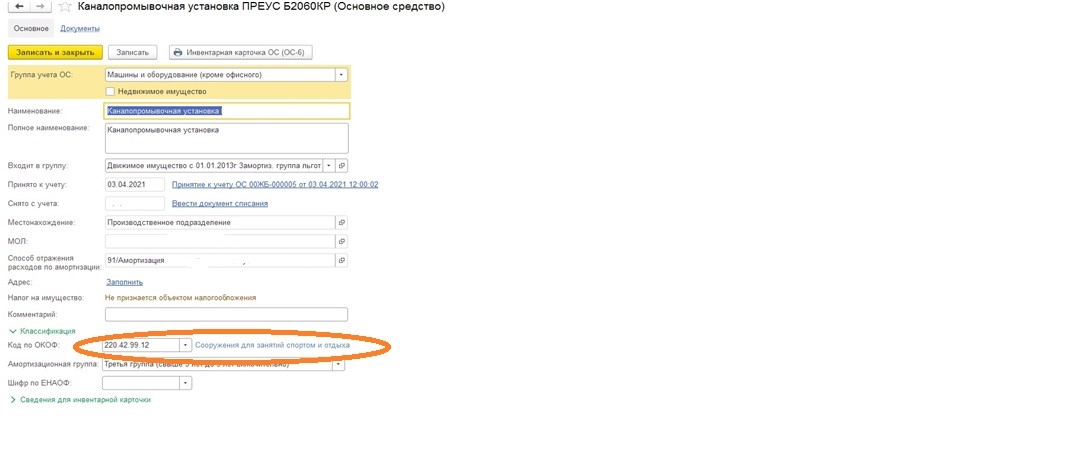

Объект отнесен к третьей амортизационной группе, срок полезного использования установлен в количестве 37 месяцев, и присвоен ОКОФ 220.42.99.12 «Сооружения для занятий спортом и отдыха».

При этом данное основное средство по своим характеристикам относится к шестой группе, должно иметь другой ОКОФ и, соответственно, иной СПИ.

В результате указанного нарушения существует вероятность искажения строк 1150 «Основные средства», 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса на 30.06.2021 г., строк 2120 «Себестоимость продаж» и 2400 «Чистая прибыль (убыток)» отчета о финансовых результатах за 1 полугодие 2021 г.

Занижена налогооблагаемая база по налогу на прибыль за 1 полугодие 2021 года, поскольку сумма амортизационных отчислений увеличена.

Период закрыт, отчеты сданы. Что делать? Как же исправить срок полезного использования, чтоб в дальнейшем ошибка была устранена?

Ответ прост.

Для этого в программе 1С: Бухгалтерия предприятия 8, редакция 3.0. есть специальный документ.

Как его найти?

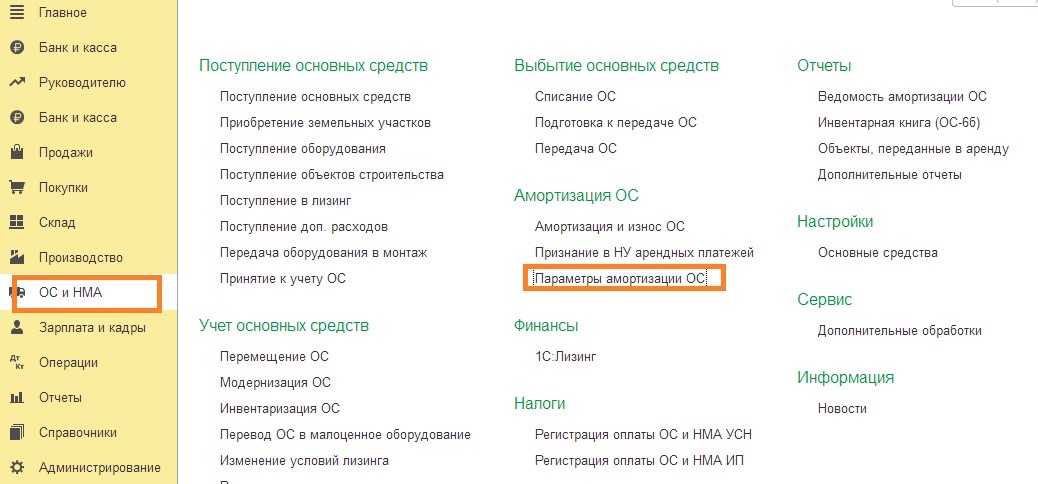

Заходим в раздел «ОС и НМА» выбираем в подразделе «Амортизация ОС» «Параметры амортизации ОС».

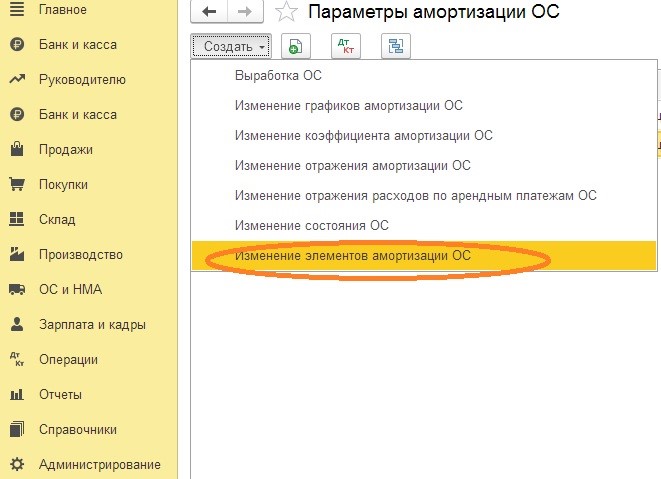

Далее кнопка «Создать».

В открывшемся окне нажмем «Изменение элементов амортизации ОС».

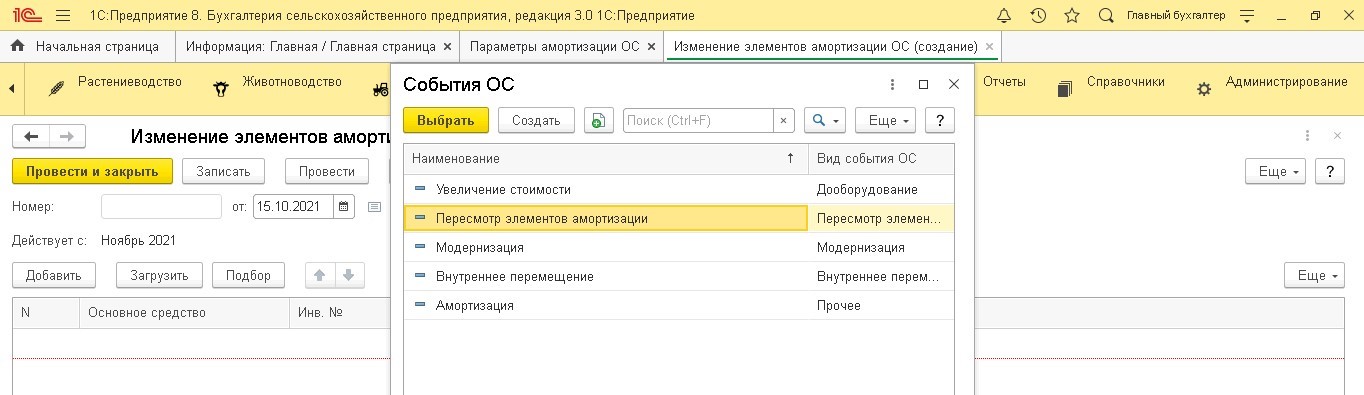

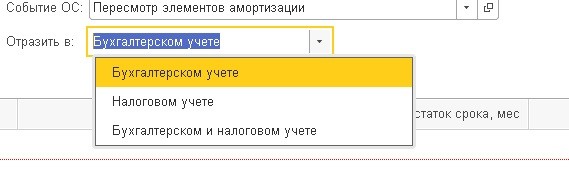

В новом документе заполняем дату, выбираем из списка событие ОС «Пересмотр элементов амортизации».

В строке «Отразить в» необходимо выбрать, где требуется провести изменение — только в бухгалтерском учете, только в налоговом или и в бухгалтерском, и в налоговом учете.

Далее выбираем основное средство, по которому следует изменить срок, данные до изменения заполняются автоматически.

В строке «После изменения» указываем верный срок полезного использования, остаток срока также посчитается самостоятельно.

Если ваша организация применяет общую систему налогообложения, то не забываем и про налоговый учет.

Теперь проводим документ.

Не забываем, что изменения вступят в силу с 1 числа месяца следующего за датой создания документа.

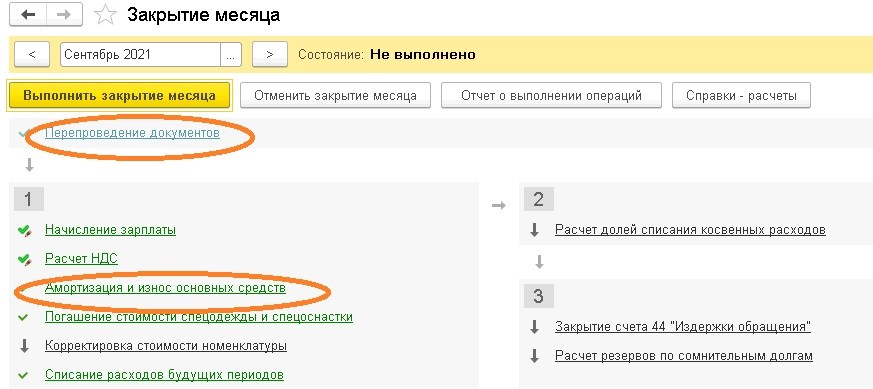

В завершении делаем регламентную процедуру «Закрытие месяца», препроводим документы и выполняем операцию «Амортизация и износ основных средств».

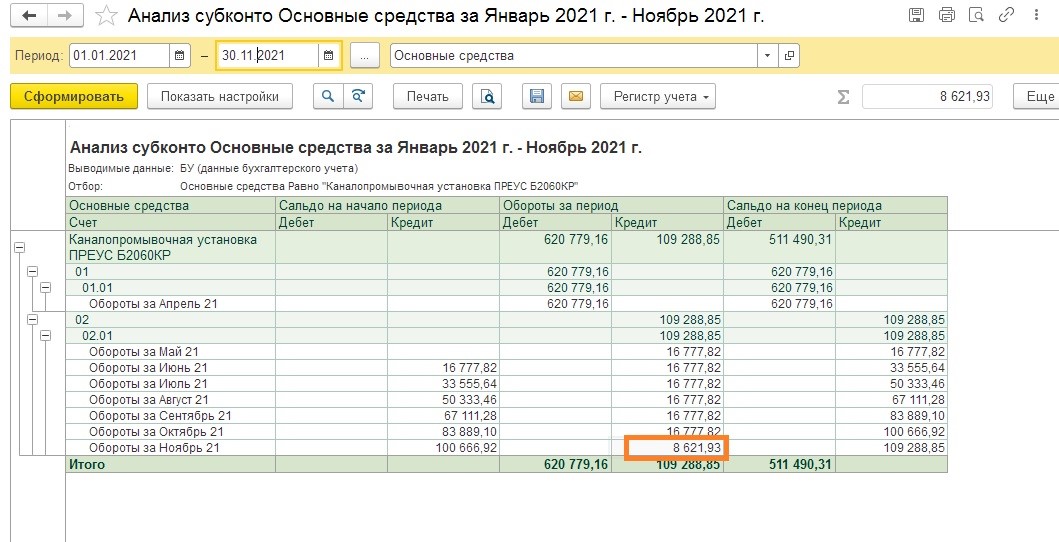

Для того чтобы быстро увидеть изменилась ли сумма амортизации, необходимо перейти в раздел «Отчёты» и выбрать пункт «Анализ субконто».

В открывшемся окне следует установить нужный период, выбрать субконто «Основные средства», отобрать необходимое основное средство и сформировать отчет.

Теперь мы видим, что сумма амортизации уменьшилась. Значит проблема с изменением срока полезного использования решена.

Автор статьи: Евгения Тарасова

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

- Главная

- Правовые ресурсы

- Подборки материалов

- Ошибка в определении срока полезного использования основного средства

Ошибка в определении срока полезного использования основного средства

Подборка наиболее важных документов по запросу Ошибка в определении срока полезного использования основного средства (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

Еще

- Амортизация:

- 1 и 2 амортизационная группа налог на имущество

- 10 амортизационная группа

- 210.00.13.11.111

- 220.25.11.23.140

- 271 КОСГУ

- Показать все

- Основные средства:

- 001 счет

- 011 счет

- 0504031 образец заполнения

- 0504104 образец заполнения

- 1 и 2 амортизационная группа налог на имущество

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 375 «Налоговая база» главы 30 «Налог на имущество организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Суд согласился с представленным инспекцией расчетом налоговой базы по спорному объекту исходя из надлежащего срока его полезного использования, а не из срока безопасной эксплуатации. Расчет срока полезного использования объекта основан на реальных технических характеристиках его реконструированной части. Поскольку налогоплательщиком в связи с неверным определением срока полезного использования ОС завышены амортизационные отчисления и, соответственно, среднегодовая стоимость объекта, суд признал обоснованным доначисление налога на имущество.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 258 «Амортизационные группы (подгруппы). Особенности включения амортизируемого имущества в состав амортизационных групп (подгрупп)» главы 25 «Налог на прибыль организаций» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)По мнению ИФНС, налогоплательщику правомерно доначислен налог на прибыль, т.к. им неверно был определен срок полезного использования приобретенных ОС, бывших в употреблении, без учета документов, представленных предыдущим собственником.

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Последние изменения: Налоговый учет амортизации основных средств

(КонсультантПлюс, 2023)Если предыдущий собственник неверно определил срок полезного использования основного средства, он должен уточнить данные налогового учета и устранить возникшие искажения в порядке учета передаваемого объекта.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Энциклопедия спорных ситуаций по налогу на прибыль.

Нужно ли для целей налогового учета скорректировать срок полезного использования приобретенного объекта, если предыдущий владелец определил его неверно

(КонсультантПлюс, 2023)Суд указал, что ошибочное определение срока полезного использования ОС правопредшественником не исключает обязанность правопреемника скорректировать данный срок.

Если в вашем учете появились продолжающие работать основные средства с нулевой остаточной стоимостью, это значит, что вовремя не пересмотрен срок их полезного использования. В статье расскажем о трех вариантах исправления этой ошибки.

Содержание

- Пересмотр СПИ для ОС с нулевой стоимостью

- Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

- Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

- Исправление СПИ и балансовой стоимости вручную

- Изменение оставшегося СПИ в текущем периоде

- Пересчет амортизации для корректировки балансовой стоимости

- Исправление амортизации в связи с пересмотром СПИ

- Исправление амортизации за текущий год

- Исправление в регистре Расчет амортизации

Пересмотр СПИ для ОС с нулевой стоимостью

В соответствии с п. 30 ФСБУ 6/2020 начисление амортизации по линейному методу не приостанавливается даже в случаях простоя или консервации ОС. Она рассчитывается по правилам п. 35 ФСБУ 6/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Амортизация приостанавливается, только если ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Поэтому в бухучете не может быть ситуации, когда ОС используется и полностью самортизировано, т. е. его балансовая стоимость = 0.

Это означает, что допущена ошибка в определении срока полезного использования (СПИ), который должен постоянно пересматриваться (п. 37 ФСБУ 6/2020):

- на конец каждого года;

- при наступлении обстоятельств, свидетельствующих о возможном изменении СПИ, — продление срока эксплуатации ОС.

При переходе на ФСБУ 6 необходимо было пересмотреть оставшийся СПИ. Изменение элементов амортизации отражается через документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС. Тогда программа автоматически произвела бы корректировку амортизации регламентной операцией Переход на ФСБУ 6 и балансовая стоимость была бы увеличена:

- Дт 84.01 Кт 02.01.

В БУ амортизация по работающему ОС продолжила начисляться в течение нового оставшегося СПИ.

В НУ ситуация, когда ОС полностью самортизировано и продолжает работать, возможна, т. к. СПИ определяется исходя из срока, установленного для амортизационной группы ОС (Постановление Правительства от 01.01.2002 N 1). Срок не пересматривается, исключение — его увеличение в результате модернизации (п. 1 ст. 258 НК РФ).

Рассмотрим на примере исправление ошибки, связанной с неверным определением СПИ для ОС в БУ.

01 июля обнаружено, что Основное средство Водопровод полностью самортизировано в июне 2022. Амортизация больше не начисляется ни в бухгалтерском, ни в налоговом учете. Объект продолжит свою работу и будет эксплуатироваться еще 3 года (36 мес.)

Организация должна была при переходе на ФСБУ 6 пересмотреть СПИ данного объекта, но это не сделала. Требуется исправить ошибку и продолжить начисление амортизации в соответствии с требованиями ФСБУ 6.

25.06.1992 Водопровод введен в эксплуатацию первоначальной стоимостью — 1 710 720 руб. Был определен СПИ 30 лет в БУ и НУ.

На 31.12.2021:

- оставшийся СПИ равен 6 мес.;

- остаточная стоимость — 28 512 руб.

Исправить ошибку в 1С можно несколькими способами:

- Вариант 1. Вернуться на 31.12.2021 и исправить переход на ФСБУ 6. Придется перепроводить операции с декабря 2021.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть остаточная стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3. Исправить СПИ и балансовую стоимость вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

Возврат на 31.12.2021 для исправления перехода на ФСБУ 6

Эта операция необратима! Перед ее выполнением создайте копию базы. После выполнения сверьте остатки.

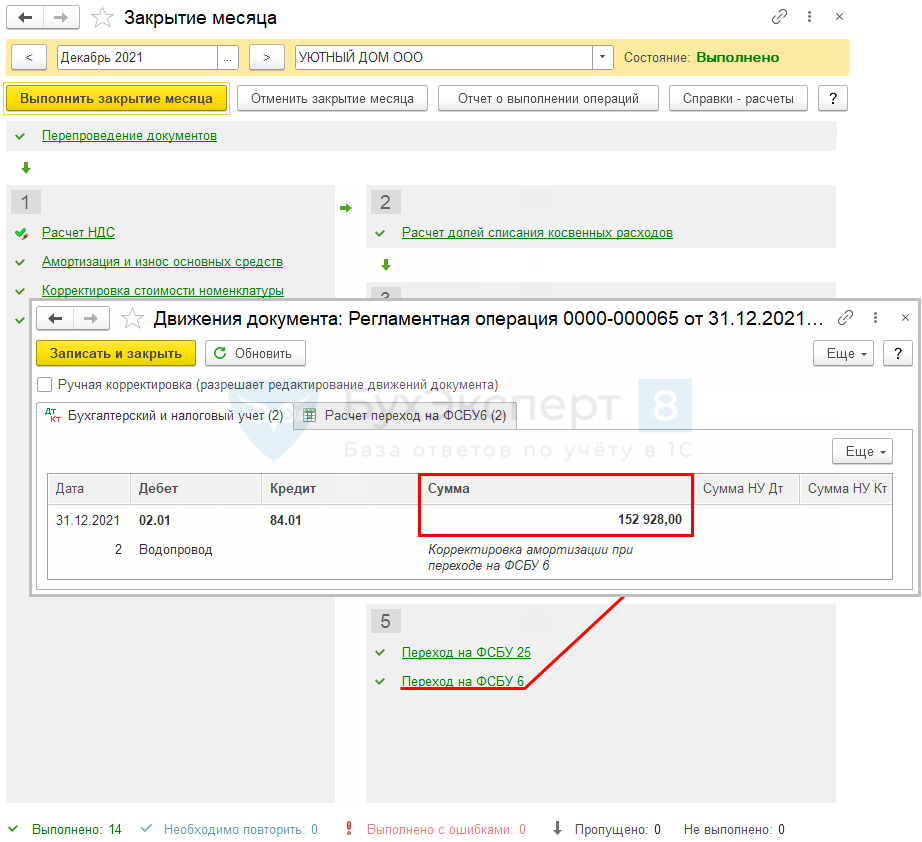

Пока не сдана бухгалтерская отчетность за 2022 год, рекомендуем вернуться на 31.12.2021, пересмотреть СПИ ОС и выполнить правильно альтернативный переход на ФСБУ 6. Такой порядок исправления ошибки самый верный, но его минус — придется перепроводить Закрытие месяца с декабря 2021.

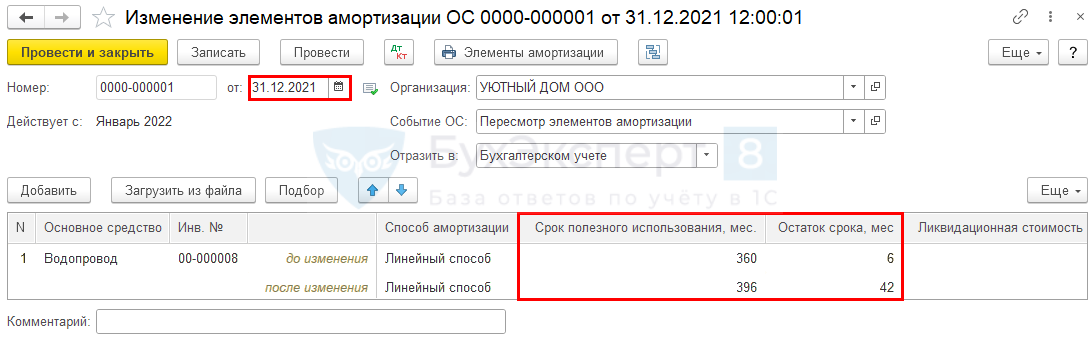

Для этого внесите изменения в оставшийся СПИ объекта документом Изменение элементов амортизации ОС на 31.12.2021.

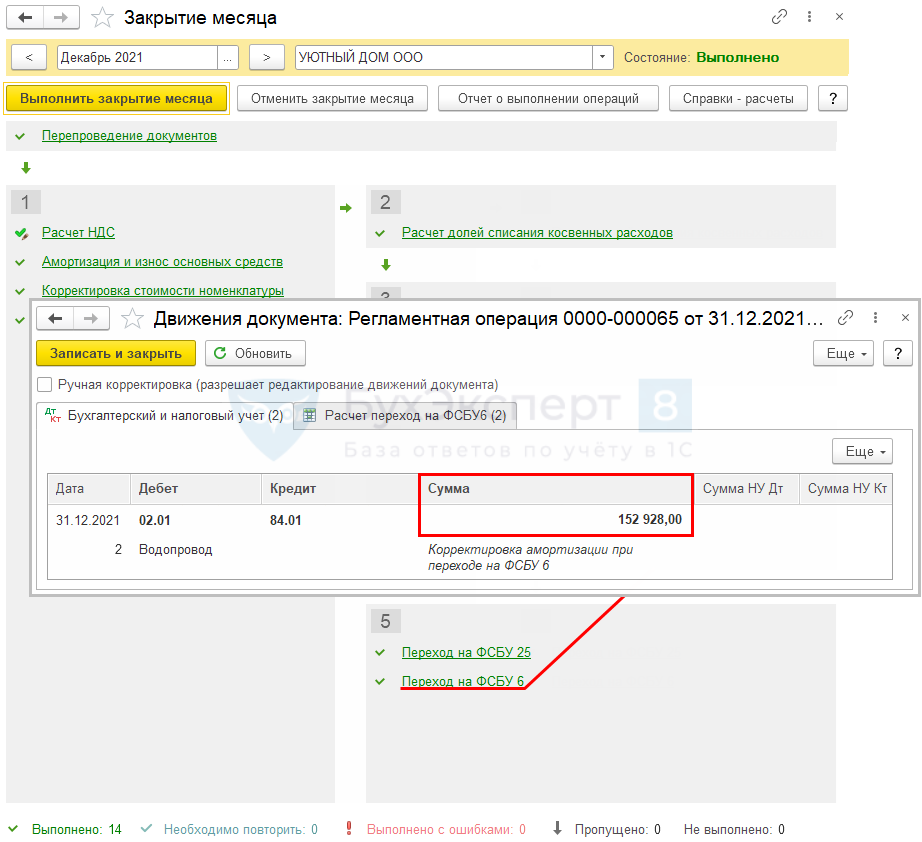

Далее в процедуре Закрытие месяца за декабрь 2021 (раздел Операции – Закрытие месяца) проведите регламентную операцию Переход на ФСБУ 6.

Программа автоматически откорректирует балансовую стоимость Водопровода за счет корректировки амортизации:

- Дт 02.01 Кт 84 — увеличена балансовая стоимость ОС. После этого можно продолжать амортизировать ОС еще 42 месяца — оставшийся СПИ, указанный в документе Изменение элементов амортизации ОС.

См. также:

- Переход на ФСБУ 6/2020 Основные средства в 1С

- Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости полностью самортизированные

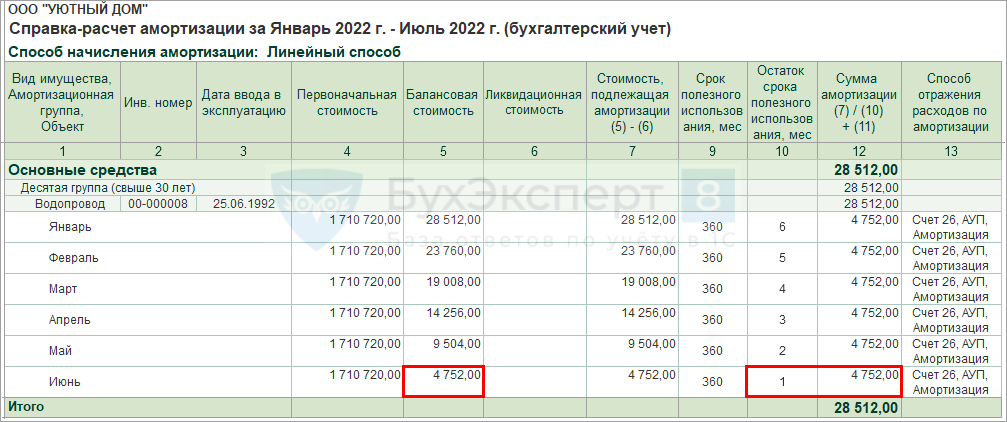

После перехода на ФСБУ 6 необходимо пересчитать начисленную амортизацию в БУ с начала года — перепроведите Закрытие месяца с января по текущий месяц.

Возврат в предыдущие месяцы, когда еще есть остаточная стоимость

В соответствии с п. 35 ФСБУ 6/2020 амортизация начисляется исходя из балансовой (аналог остаточной) стоимости и оставшегося СПИ. Поэтому для продолжения начисления амортизации ОС в БУ необходимо вернуться в предыдущие месяцы, когда еще оставалась балансовая стоимость ОС, — как минимум в предпоследний месяц начисления амортизации.

Данный способ не совсем корректный с точки зрения ФСБУ 6/2020, но он позволит продолжать начисление амортизации БУ для работающего ОС.

Сформируйте Справку-расчет амортизации (раздел Операции – Закрытие месяца – кнопка Справки-расчеты – Амортизация) и посмотрите, в каком месяце последний раз начислялась амортизация.

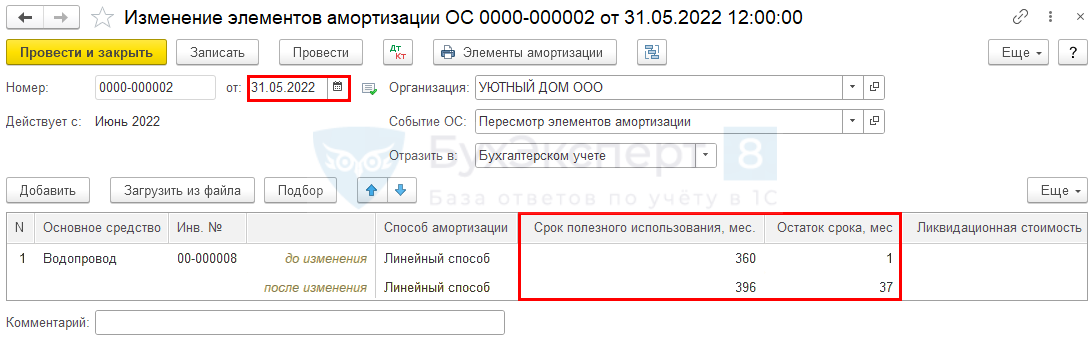

Последний месяц начисления амортизации — июнь, следовательно, откорректируйте СПИ документом Изменение элементов амортизации ОС на крайний день предпоследнего месяца начисления амортизации — 31 мая.

По Рекомендации БМЦ от 10.07.2009 N Р-6/2009 КпР «Изменение СПИ ОС в течение срока эксплуатации» пересмотр СПИ необходимо делать с начала года, но в 1С пересчет амортизации с начала года не делается. Все изменения применяются с нового месяца. Правильнее пересмотреть СПИ перед началом года, т. е. на 31.12.2021, как предложено в Варианте 1.

После внесения изменений в СПИ перепроведите Закрытие месяца за периоды исправления — май, июнь. Амортизация в БУ будет начисляться по-новому с июня в течение нового СПИ — 37 .

Исправление СПИ и балансовой стоимости вручную

Если невозможно вернуться на 31.12.2021 или в предпоследний месяц начисления амортизации ОС, т. к. период закрыт и не подлежит перепроведению, придется исправлять ошибку вручную.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Изменение оставшегося СПИ в текущем периоде

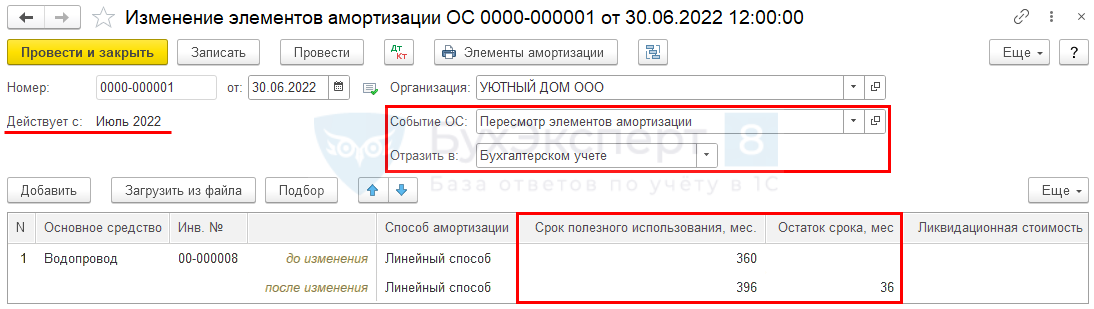

Исправьте СПИ документом Изменение элементов амортизации ОС на дату исправления ошибки (в нашем примере — 30.06.2022) в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС:

- укажите оставшийся СПИ, рассчитанный со следующего месяца от даты документа, в графе Остаток срока, мес — в нашем примере 36 мес. (3 года).

Пересчет амортизации для корректировки балансовой стоимости

На момент исправления ошибки балансовая стоимость ОС = 0. Для продолжения начисления амортизации необходимо ее откорректировать. Увеличение остаточной стоимости должно быть осуществлено за счет корректировки амортизации (счет 02). Для этого необходимо пересчитать вручную сумму накопленной амортизации с начала принятия к учету ОС, исходя из нового СПИ.

Пересчитать амортизацию можно автоматически на копии базы и затем вручную внести сумму корректировки амортизации в проводки. Проделайте вариант 1:

- внесите изменения в СПИ документом Изменение элементов амортизации ОС на 31.12.2021 в разделе ОС и НМА – Параметры амортизации ОС – Изменение элементов амортизации ОС;

- перейдите в процедуру Закрытие месяца (раздел Операции – Закрытие месяца) и проведите регламентную операцию Переход на ФСБУ 6.

Проводки, отраженные в регламентной операции Переход на ФСБУ 6, нужно внести в документ Операция, введенная вручную.

Исправление амортизации в связи с пересмотром СПИ

Введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

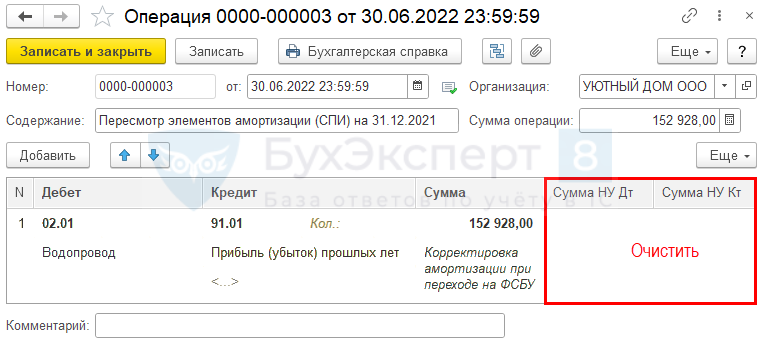

Если ошибка существенная, в Кт укажите 84.01. ![]() PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

PDF Если ошибка несущественная — 91.01. Сумму в НУ необходимо очистить, т. к. изменение элементов амортизации осуществляется только по БУ.

Исправление амортизации за текущий год

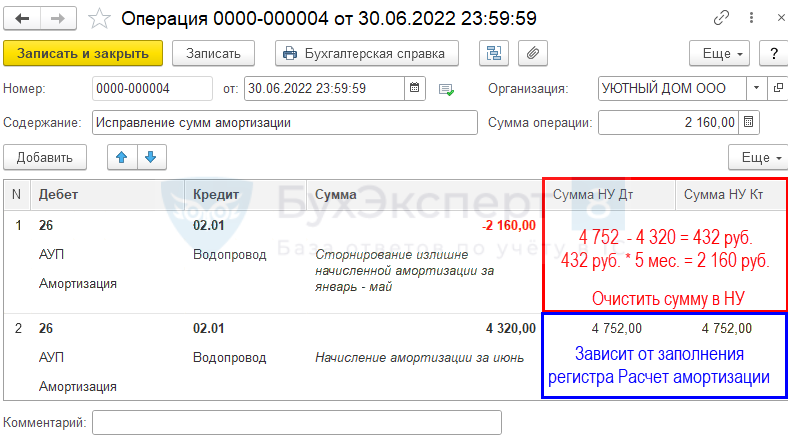

Амортизация за период с января по июнь начислялась неверно в размере 4 752 руб. (1 710 720 руб. : 360 мес. = 4 752 руб.). А должна была начисляться, исходя из нового СПИ в размере 4 320 руб.:

БУ

Ошибка, обнаруженная до окончания отчетного периода, исправляется в месяце обнаружения по соответствующим счетам БУ (п. 5 ПБУ 22/2010).

НУ

Сумма амортизации исправляется только по БУ. В НУ исправлять ничего не нужно.

Для корректировки суммы амортизации за период с января по июнь введите документ Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Обязательно начислите амортизацию БУ за месяц исправления ошибки вручную в документе Операция, введенная вручную, т. к. при ручных проводках начисления (изменения) амортизации она автоматически при Закрытии месяца не начислится.

В НУ также начислите амортизацию за месяц вручную, если будете вносить корректировки в регистр сведений Расчет амортизации — см. следующий шаг.

Если регистр не будете корректировать, в НУ сумму за июнь очистите,

PDF амортизация начислится в процедуре Закрытие месяца автоматически.

Исправление в регистре Расчет амортизации

Советуем внести вручную изменения в регистр сведений Расчет амортизации. Иначе амортизация в отчете Справка-расчет амортизации будет отличаться от той, что в отчете Ведомость амортизации ОС (раздел ОС и НМА — Ведомость амортизации ОС).

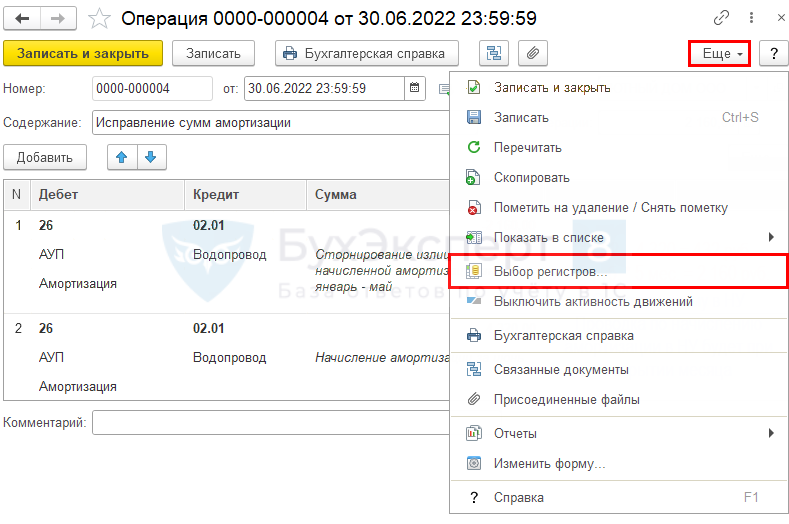

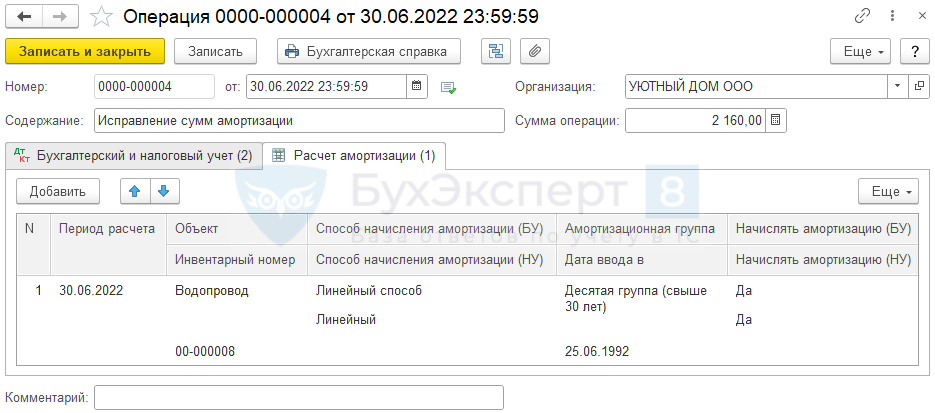

Для этого заполните регистр Расчет амортизации, добавив его в документ Операция, введенная вручную по кнопке Еще – Выбор регистров – Регистры сведений – Расчет амортизации.

Для заполнения регистра Расчет амортизации рекомендуем открыть регламентную операцию Амортизация и износ ОС, посмотреть заполнение регистра Расчет амортизации по ОС за прошлые месяцы, заполнить по аналогии. Или за следующий месяц, где расчет уже с новыми данными.

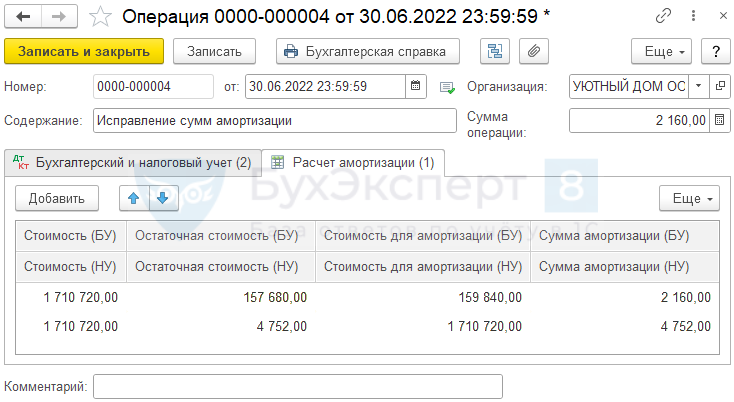

- Стоимость — 1 710 720, т. е. первоначальная стоимость;

- Остаточная стоимость (БУ) = 4 752 (остаточная стоимость на июнь PDF) + 152 928 руб. (корректировка амортизации) = 157 680 руб.;

- Остаточная стоимость (НУ) — 4 752;

- Стоимость для амортизации (БУ) = 157 680 руб. + 2 160 (корректировка амортизации за период январь — май) = 159 840 руб.;

- Стоимость для амортизации (НУ) — 1 710 720, т. е. первоначальная стоимость;

- Сумма амортизации (БУ) — 4 320 – 2 160 = 2 160 руб.;

- Сумма амортизации (НУ) — 4 752 руб. Обязательно заполните

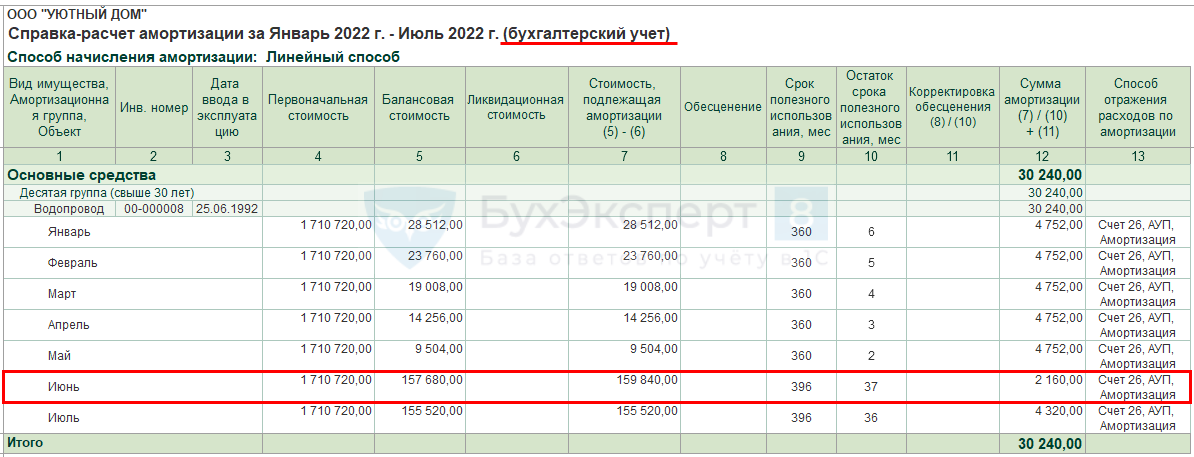

Сформируем отчет Справка-расчет амортизации за январь-июль в БУ по кнопке Справки-расчеты в процедуре Закрытие месяца.

Аналогично проверьте амортизацию в НУ — сформируйте отчет Справка-расчет амортизации за январь-июль в НУ.

Регистр Расчет амортизации заполнен верно.

Амортизация будет начисляться по-новому с июля только в БУ в течение нового СПИ. В НУ объект полностью самортизирован.

См. также:

- ФСБУ 6 в вопросах, ответах и на примерах в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Всё меняется и ничего не стоит на месте. Вот и в процессе осуществления своей деятельности организации довольно часто приходиться корректировать некоторые моменты в учёте основных средств (ОС), например, поменять счёт начисления амортизации или поправить срок полезного использования (СПИ). А тут еще и законодательные акты преподносят «сюрпризы».

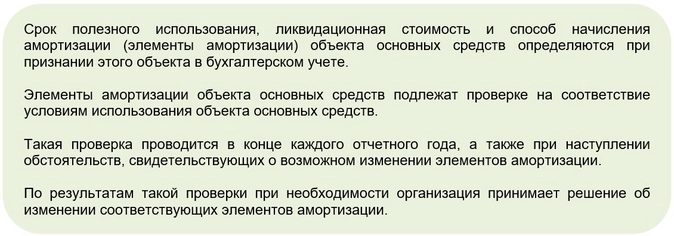

С вступлением в силу ФСБУ 6/2020 «Основное средства» учёт в некоторых аспектах должен вестись по-новому: ежегодно должен осуществляться пересмотр элементов амортизации.

В этой публикации мы поговорим именно об изменении сроков полезного использования ОС в 1С: Бухгалтерии предприятия ред. 3.0.

От этой процедуры никто не освобождён, даже предприятия, которые могут применять упрощенные способы ведения бухгалтерского учёта.

СПИ основного средства — один из трёх элементов амортизации, упоминание о которых появилось в новом стандарте (чего раньше не было).

Анализ СПИ ОС не означает, что после пересмотра он станет другим. Цель проверки — убедиться, не должны ли быть внесены изменения, и провести её следует обязательно.

Проверку предстоит осуществлять в конце каждого отчётного года, а также при возникновении обстоятельств, указывающих на вероятное изменение элементов амортизации. СПИ ОС может измениться в сторону как увеличения, так и уменьшения.

Даже если организация проводит инвентаризацию основных средств не каждый год, проверить сроки (и другие элементы амортизации) все равно придётся.

Для процедуры пересмотра может быть создана как отдельная комиссия, так и возложены соответствующие обязанности на действующую инвентаризационную комиссию.

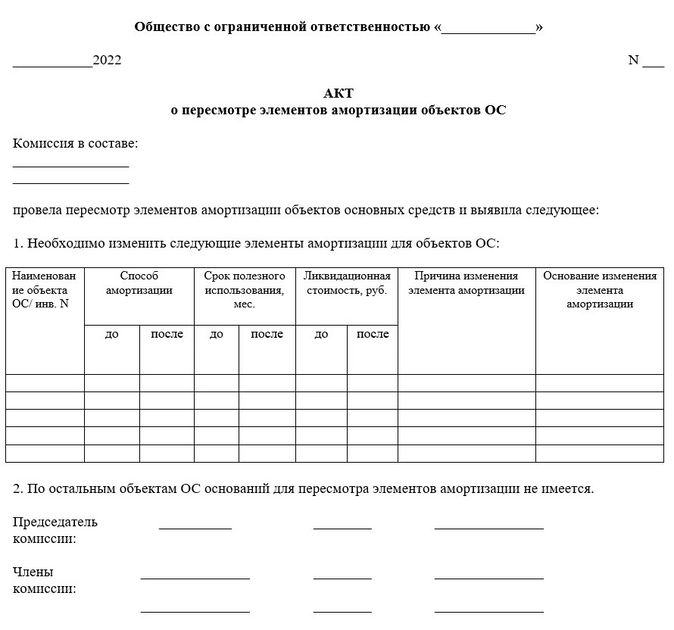

Результаты проверки элементов амортизации оформляют документально, обязательных форм нет, организация разрабатывает и утверждает их самостоятельно, например, это может быть акт.

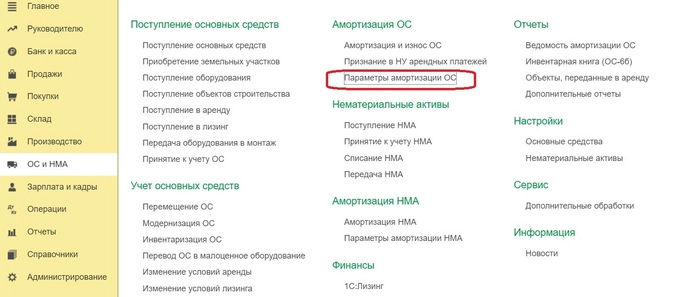

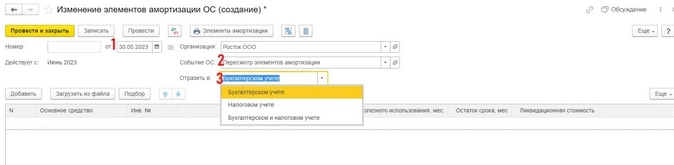

Далее, исходя из результатов проверки элементов амортизации, бухгалтер отражает изменение в программе 1С: Бухгалтерия предприятия, ред. 3.0.

Для этого потребуется перейти в раздел меню «ОС и НМА» и выбрать пункт «Параметры амортизации ОС».

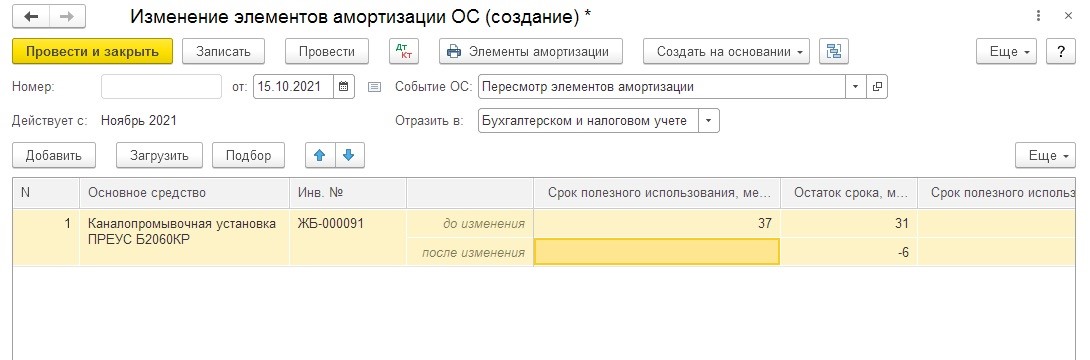

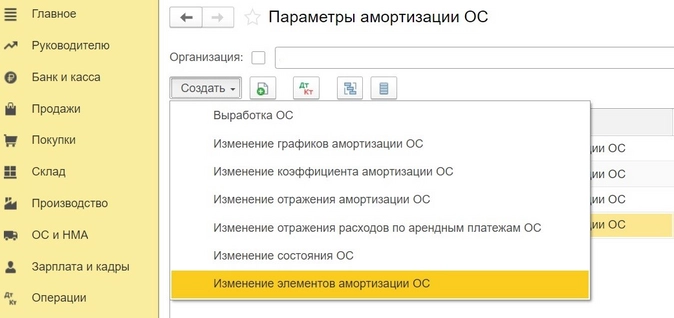

По кнопке «Создать» выбираем относительно недавно появившийся в программе документ «Изменение элементов амортизации ОС».

В открывшемся окне устанавливаем дату документа. Далее последовательно заполняем все строки.

В поле «Событие ОС» выбираем «Пересмотр элементов амортизации». Если такой элемент еще в программе отсутствует, то создаём новый с видом события ОС «Пересмотр элементов амортизации».

Затем в поле «Отразить» фиксируем, где требуется внести изменения — бухгалтерский учёт (БУ), налоговый (НУ) или в БУ и НУ.

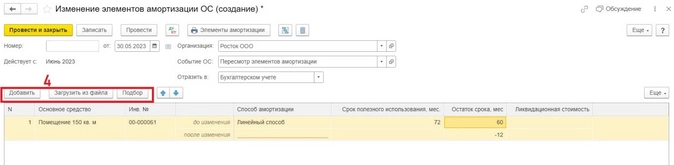

После добавим в табличную часть документа объект ОС, по которому требуется поменять СПИ путём подбора или можно с помощью опции «Загрузить из файла» подтянуть список таких объектов из заранее подготовленного документа в формате Exсel.

Последний вариант очень удобен, когда требуется занести в документ данные по значительному количеству объектов.

При выборе основного средства способ амортизации, общий СПИ, остаток СПИ на дату документа (колонка Остаток срока, мес.) заполнятся автоматически в подстроке «до изменения».

А вот графу «После изменения» нам необходимо заполнить: в столбце «Срок полезного использования, мес.» укажем новый срок, а значение в графе «Остаток срока, мес.» посчитается автоматически.

Если требуется еще добавить ликвидационную стоимость или поменять способ начисления амортизации, то указываем их также в подстроке «после изменения».

Таким образом в одном документе можно изменить значения всех трёх элементов амортизации.

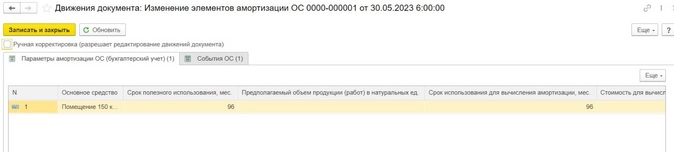

Сохраняем и проводим документ, он проводок не формирует, информация отражается только в регистрах.

Амортизация на основании изменённых данных будет начислена в программе со следующего месяца, после корректировки СПИ балансовая стоимость основного средства распределится на оставшийся новый срок полезного использования.

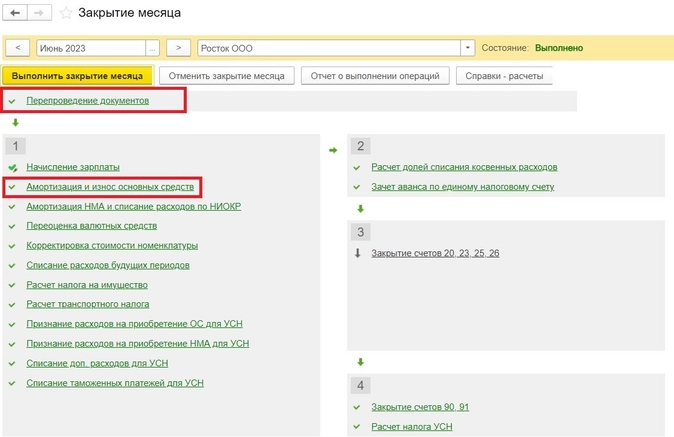

Выполним процедуру закрытия месяца и начислим амортизацию.

Посмотрим на справку-расчёт амортизации, как в ней отразились изменения сроков.

И в завершении сформируем анализ субконто «Основные средства», из которого можно увидеть, как поменялась сумма износа, отраженная на счёте 02.

Важный момент, который требует отдельного внимания — это когда на предприятии имеются объекты основных средств полностью самортизированные, это может говорить о том, что срок полезного использования либо изначально был установлен неверно, либо он не был своевременно скорректирован.

Данный вопрос законодательно не урегулирован, однозначного решения нет.

Но в данной ситуации пересмотр СПИ с помощью рассмотренного нами документа будет безрезультативен, т.к. стоимость объекта равняется нулю и амортизировать попросту нечего.

Согласно новому стандарту, срок полезного использования должен быть установлен так, чтобы он закончился к моменту вывода ОС из эксплуатации.

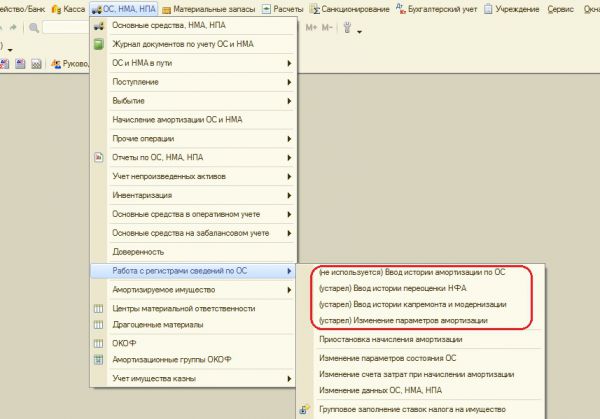

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

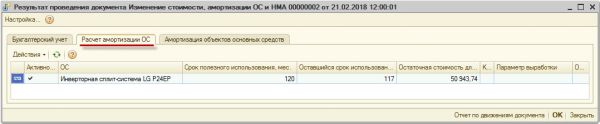

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС