В статье разберем, как действовать в случаях, когда нужно исправить ранее переданные в ФСС сведения для расчета пособия.

Содержание

- Общий порядок исправления сведений о пособиях

- Пример 1. Пособие по больничному еще не выплачено Фондом

- Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

Общий порядок исправления сведений о пособиях

Порядок действий будет зависеть от того, выплачено ли сотруднику пособие или нет.

Случай 1. Пособие еще не выплачено Фондом

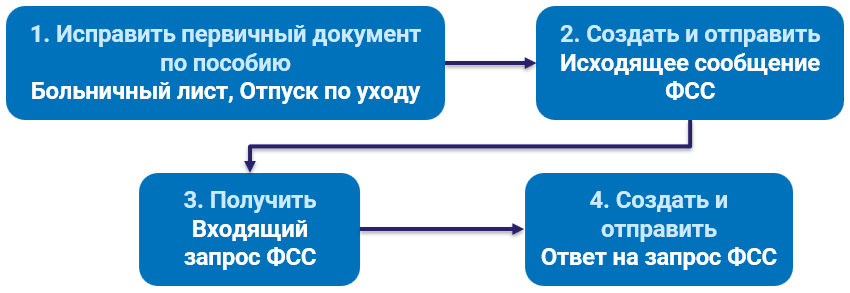

В такой ситуации достаточно исправить первичные документы по пособию и сформировать новый Ответ на запрос ФСС. Порядок действий по шагам:

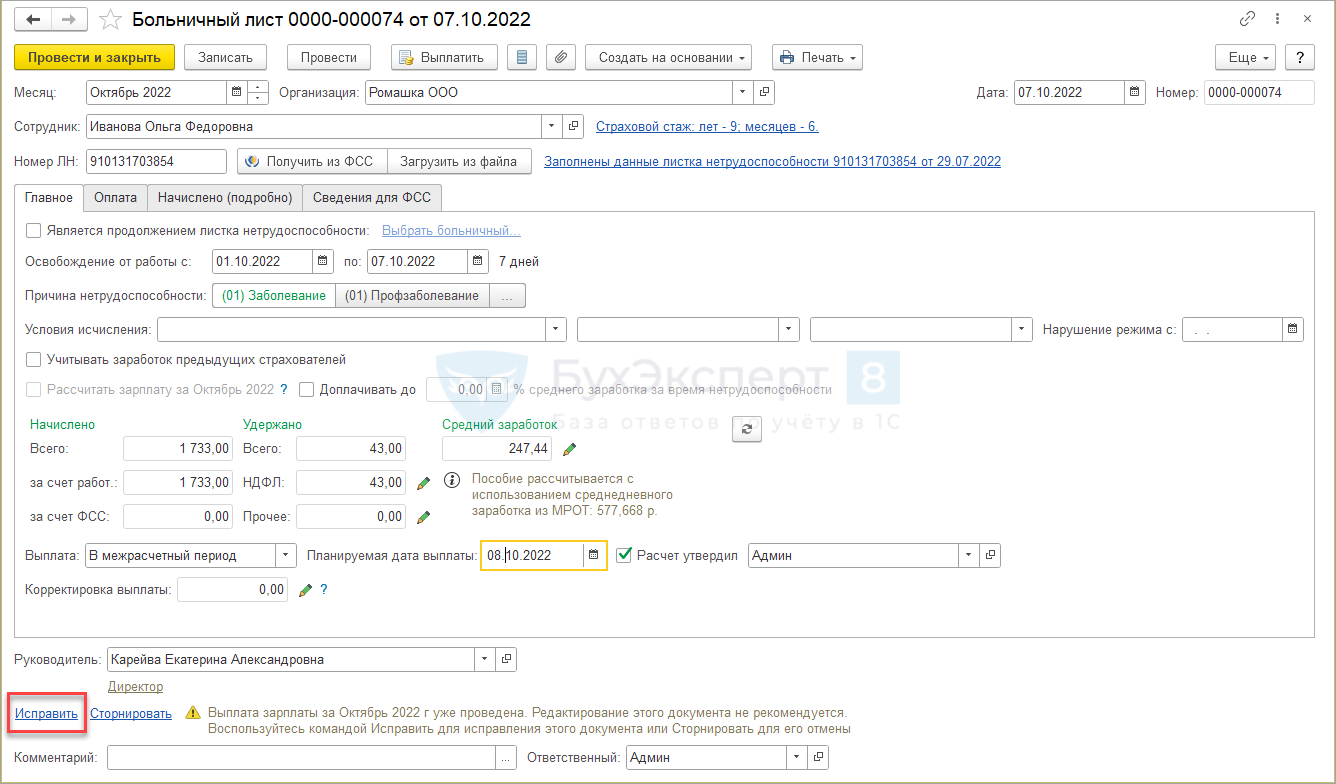

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Создаем и отправляем новый Ответ на запрос ФСС. Заполнение документа:

- устанавливаем флажок Исправление;

- заполняем причину перерасчета.

Случай 2. Пособие уже выплачено Фондом

Когда Фонд выплачивает пособие, проактивный процесс завершается. В этом случае при отправке нового Ответа на запрос ФСС поступает отрицательный протокол. Чтобы возобновить проактивный процесс, после исправления первичных документов по пособию нужно отправить в Фонд Исходящее сообщение о страховом случае ФСС (Кадры – Пособия). Порядок действий по шагам:

- Исправляем первичный документ по назначению пособия – создаем документ-исправление Больничный лист, Отпуск по уходу за ребенком и пр.

- Отправляем Исходящее сообщение о страховом случае ФСС с признаком перерасчета пособия и идентификатором исходного документа, которым передавали сведения о пособии.

- Получаем Входящий запрос ФСС (Кадры – Пособия).

- Создаем и отправляем Ответ на запрос ФСС.

Разберем оба случая на примере пособия по больничному и пособия по уходу за ребенком..

Пример 1. Пособие по больничному еще не выплачено Фондом

Сотруднице Ивановой О.Ф. рассчитали пособие по временной нетрудоспособности и передали данные в ФСС с помощью документа Ответ на запрос ФСС. На следующий день сотрудница принесла справку о доходах с предыдущего места работы. Пособие еще не выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

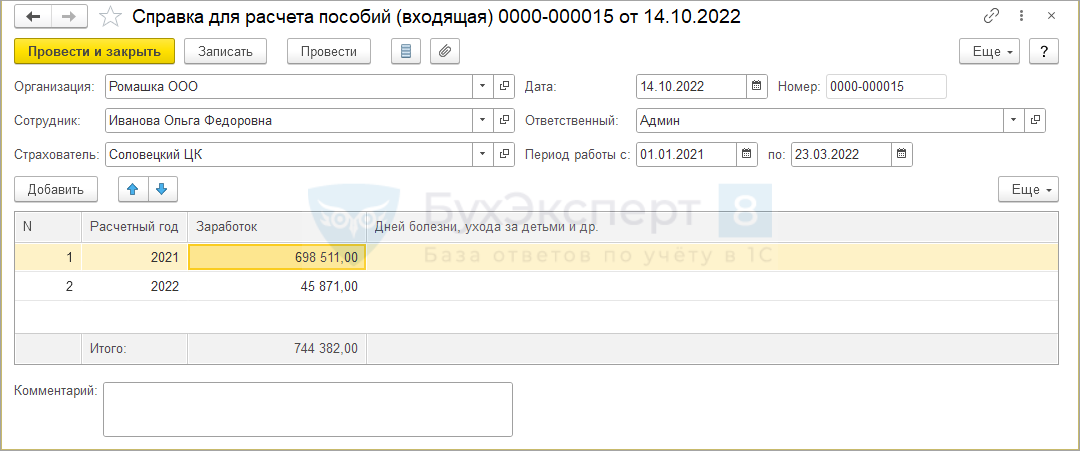

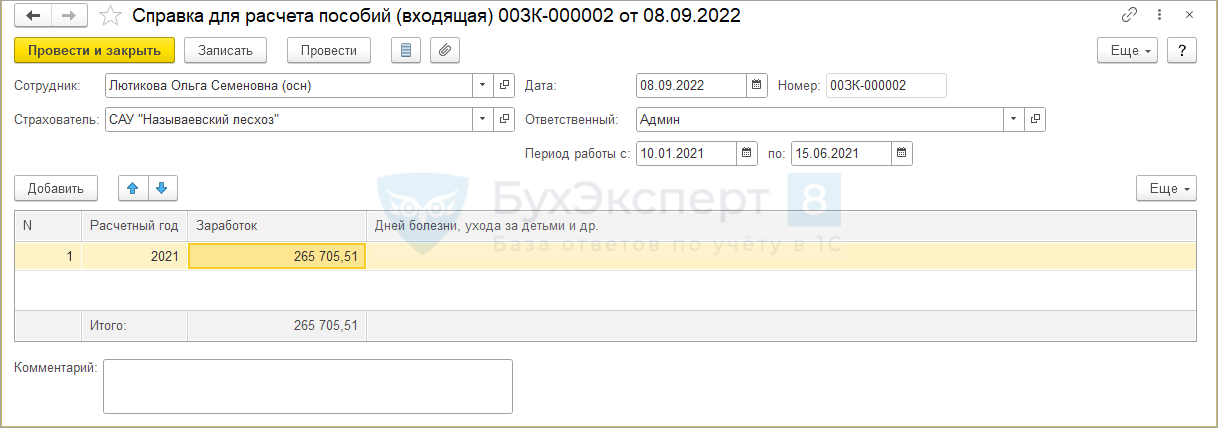

- Внесем сведения о доходах с предыдущего места работы и исправим документ Больничный лист.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая) (Зарплата — См. также – Справки для расчета пособий). Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа.

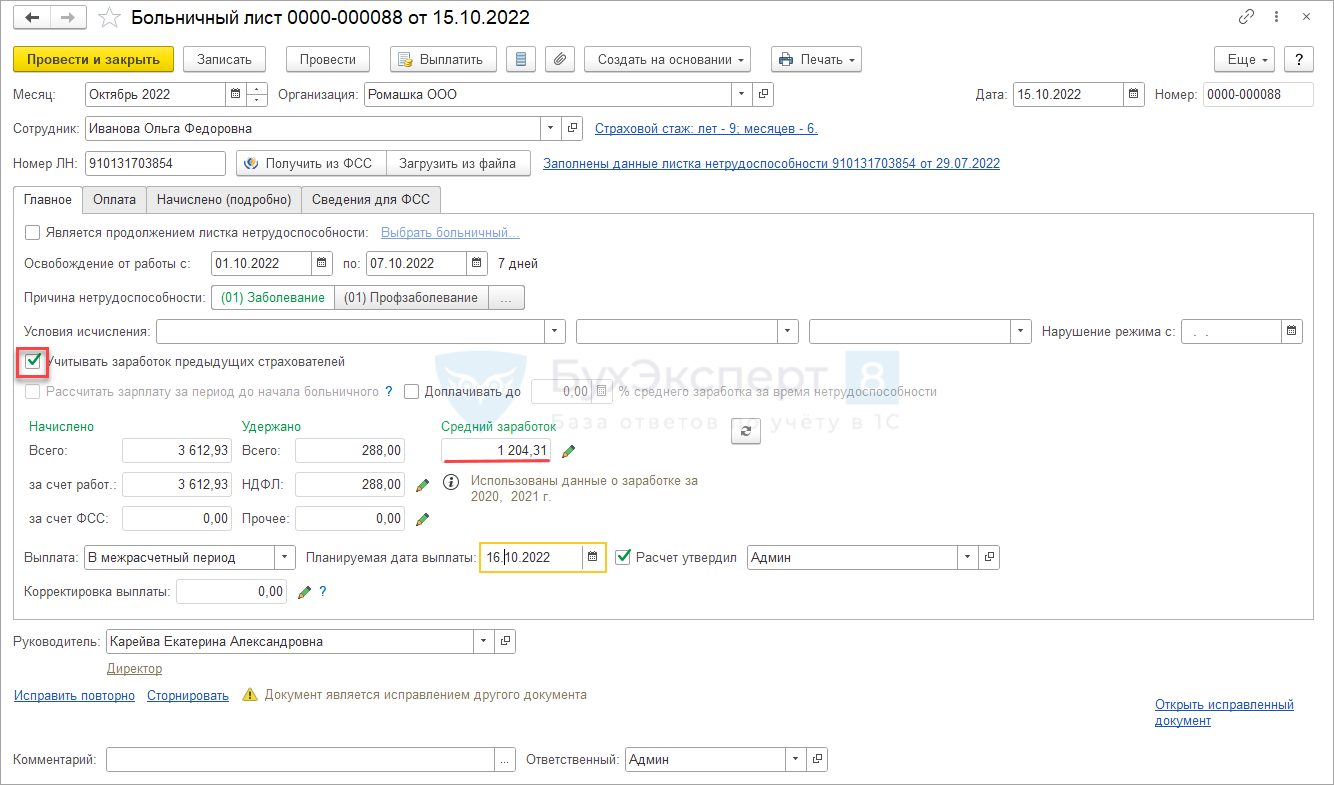

Создадим документ-исправление Больничный лист по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

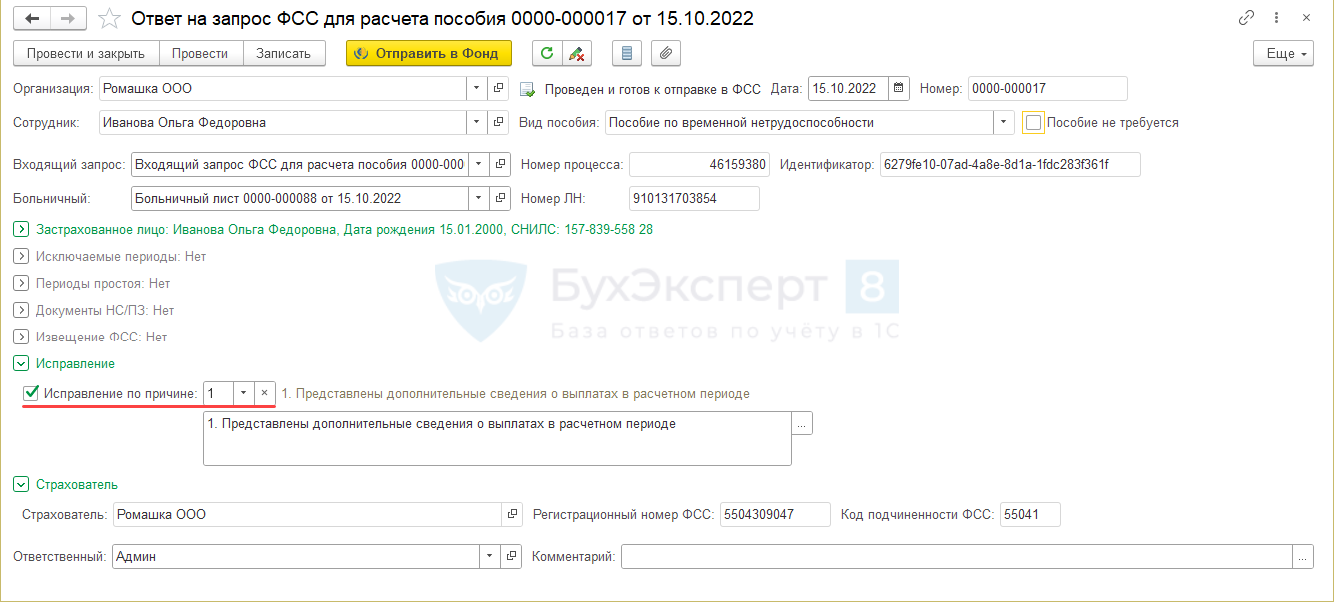

- Создадим Ответ на запрос ФСС для расчета пособия из документа Больничный лист по кнопке Создать на основании.

В документе Ответ на запрос ФСС для расчета пособия:

- установим флажок Исправление;

- заполним причину перерасчета.

Проведем документ и отправим в ФСС.

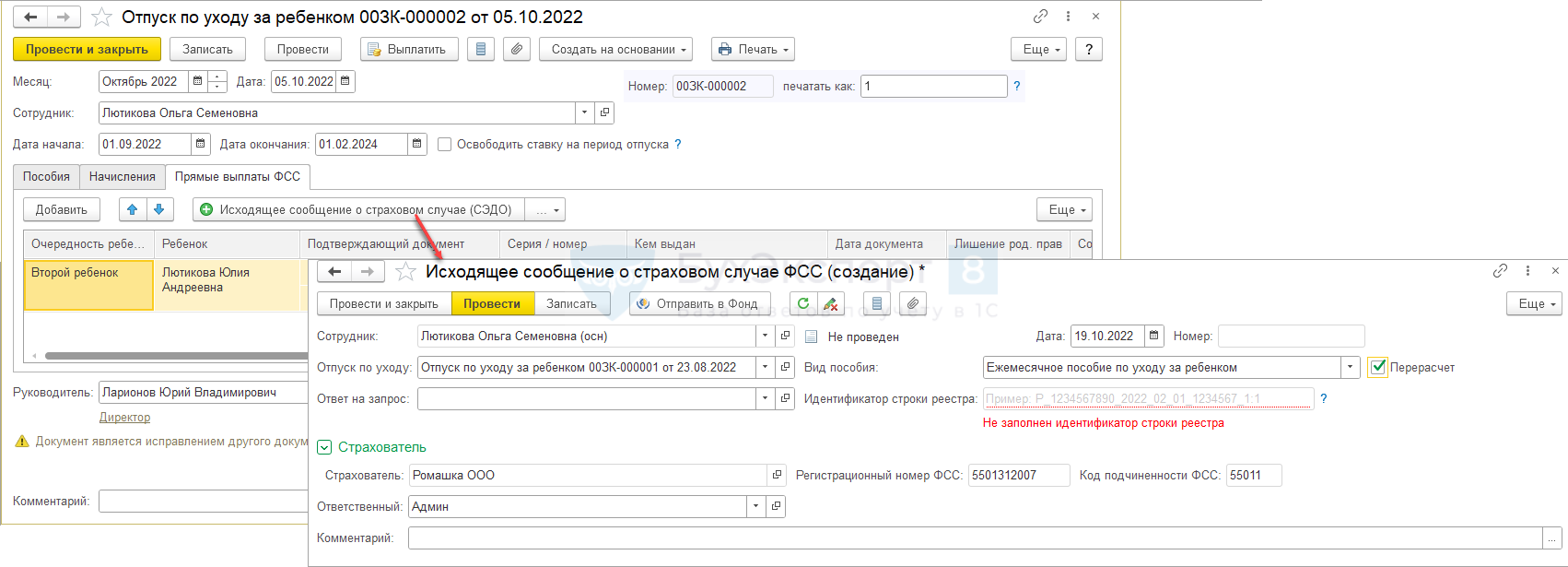

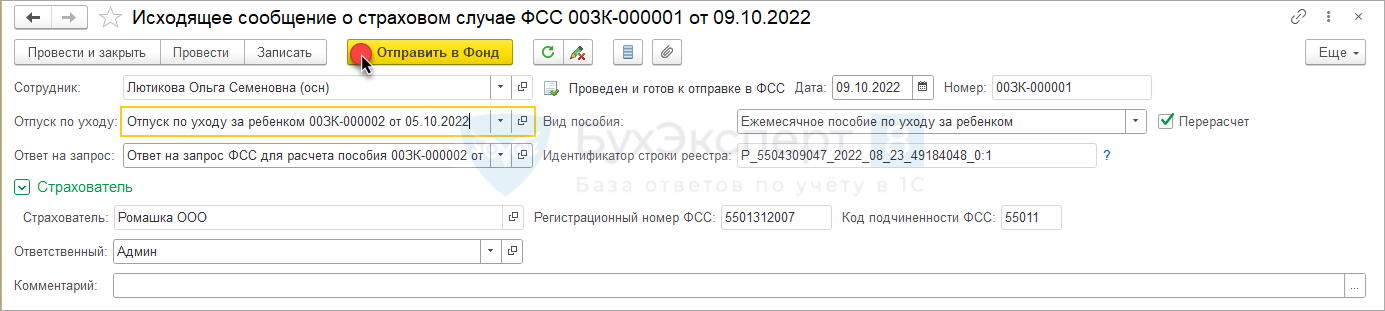

Пример 2. Пособие по уходу за ребенком уже выплачено Фондом

В сентябре сотруднице Лютиковой О.С. рассчитали пособие по уходу за ребенком и передали данные в ФСС с помощью документа Ответ на запрос ФСС. В октябре сотрудница принесла справку о доходах с предыдущего места работы. Пособие за первый месяц уже выплачено ФСС.

Отразим перерасчет пособия и передадим сведения о перерасчете в ФСС.

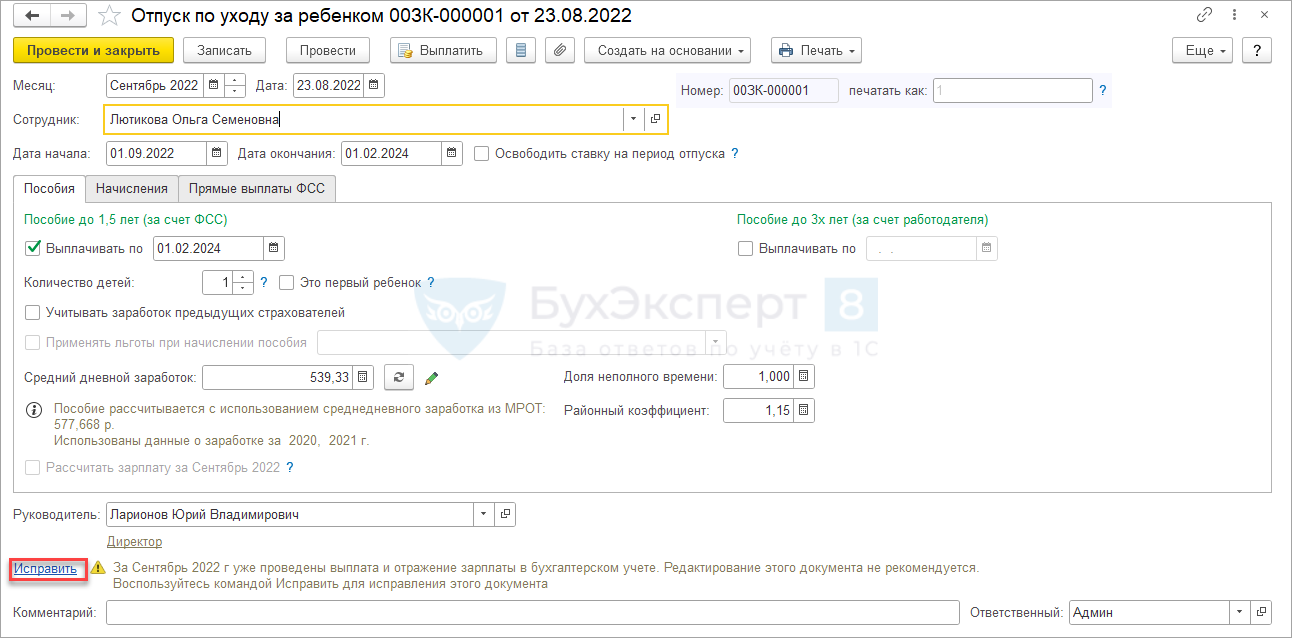

- Внесем сведения о доходах с предыдущего места работы и исправим документ Отпуск по уходу за ребенком.

Доходы по справке зарегистрируем документом Справка для расчета пособий (входящая). Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа.

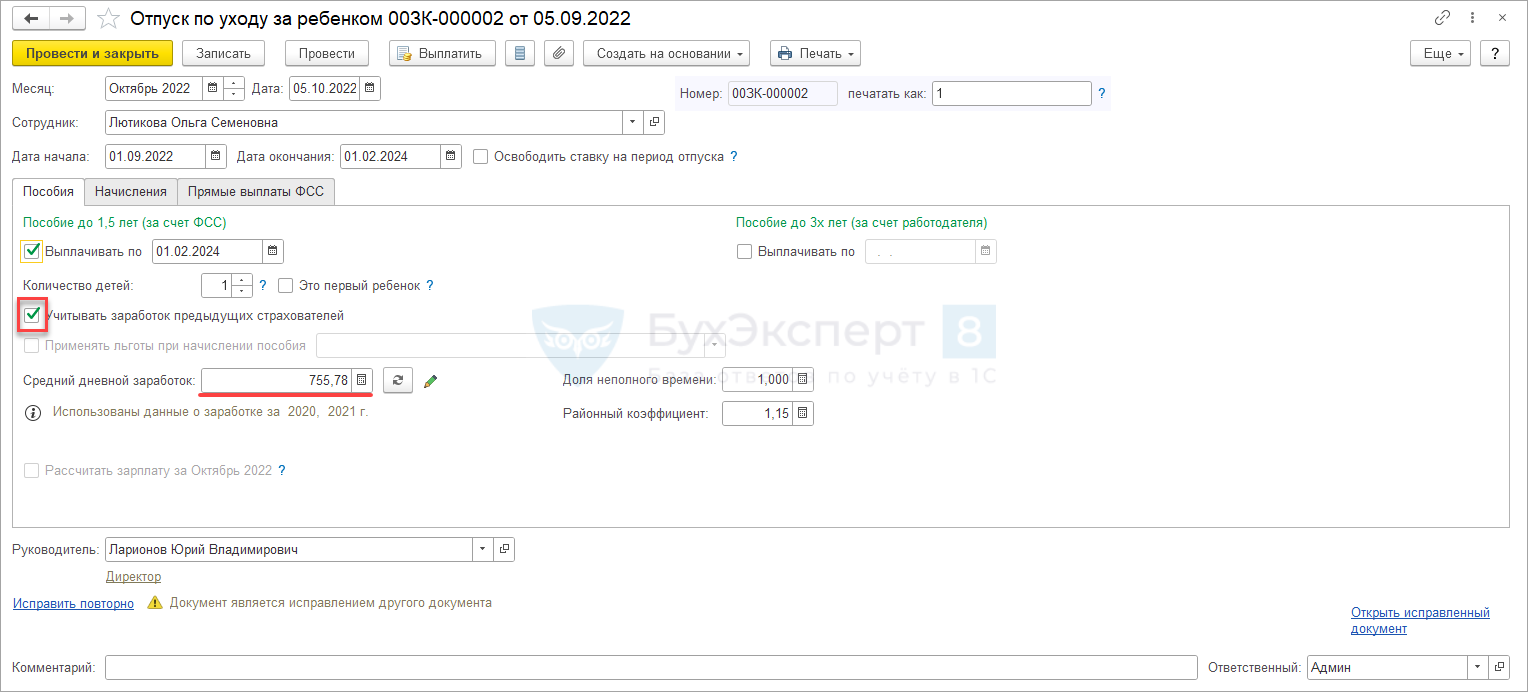

Создадим документ-исправление Отпуск по уходу за ребенком по ссылке Исправить внизу исходного документа. В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

В документе – исправлении установим флажок Учитывать заработок предыдущих страхователей. В результате средний дневной заработок увеличится.

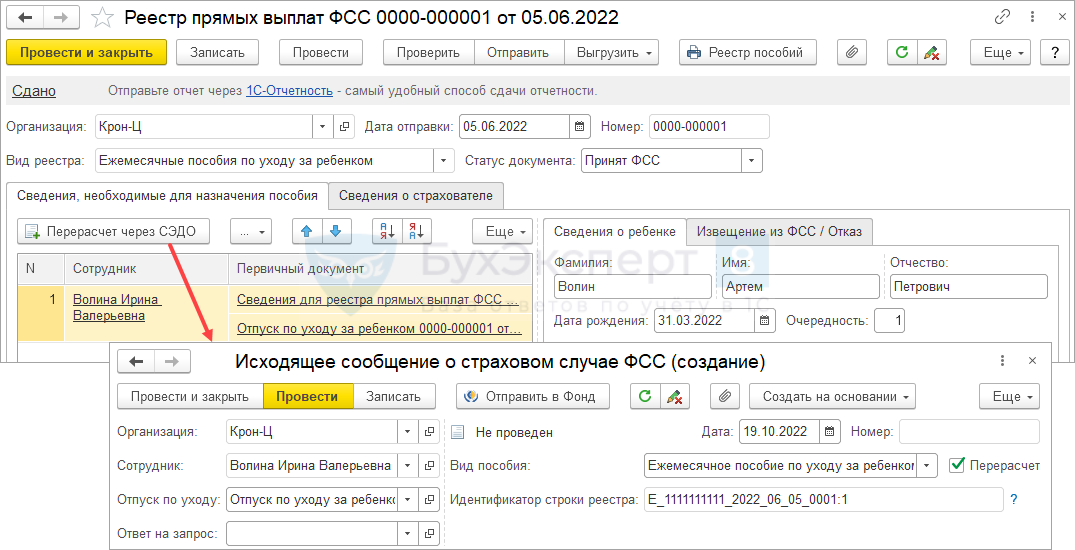

- Создадим Исходящее сообщение о страховом случае ФСС с признаком перерасчета. Это можно сделать напрямую из документа Отпуск по уходу за ребенком на вкладке Прямые выплаты ФСС по кнопке Исходящее сообщение о страховом случае (СЭДО).

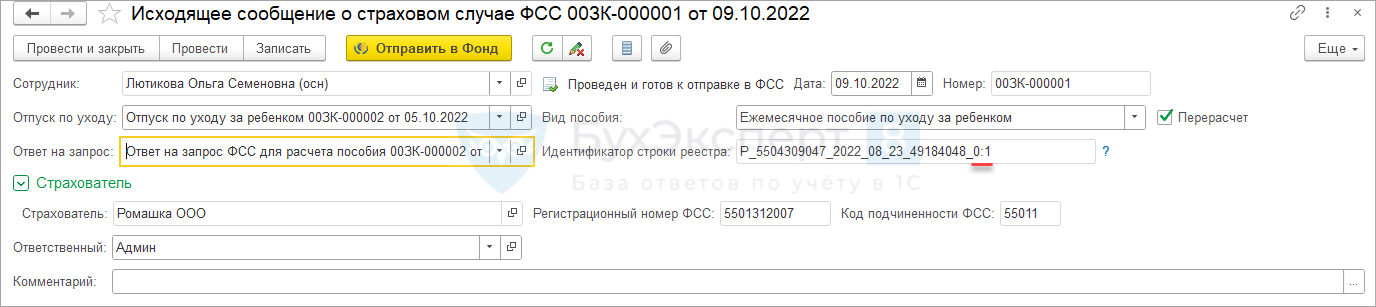

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

В документе Исходящее сообщение о страховом случае ФСС установим флажок Перерасчет и заполним поле Ответ на запрос документом, который был отправлен в ФСС изначально. Если Идентификатор строки реестра не заполнился автоматически, укажем его вручную.

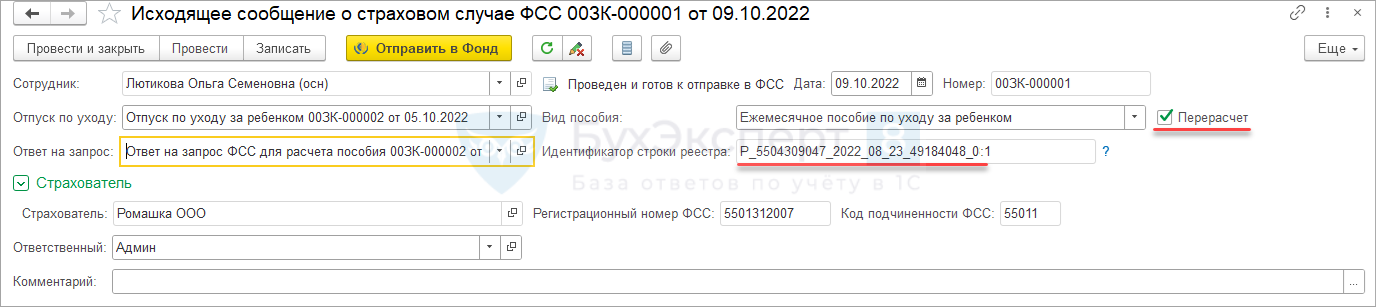

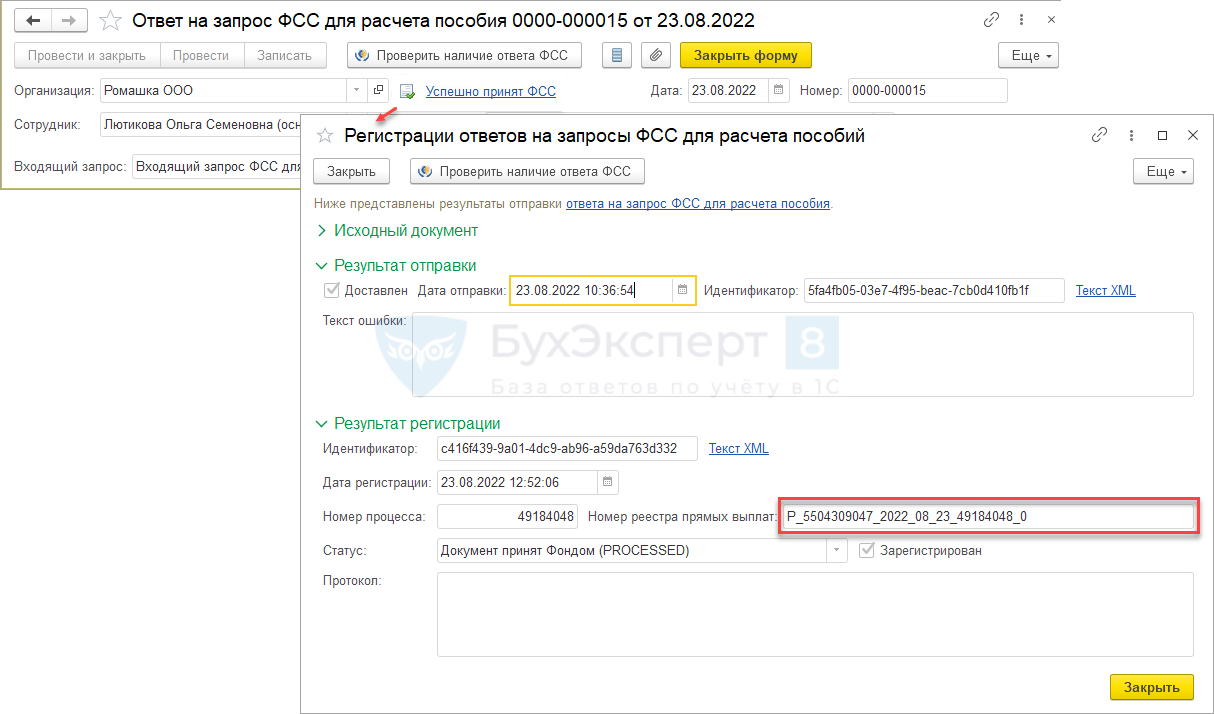

Идентификатор строки реестра можно взять из сведений об отправке первичного Ответ на запрос ФСС по этому пособию. В документе Ответ на запрос ФСС по ссылке Успешно принят ФСС откроем форму Регистрации ответов на запросы ФСС. В открывшемся окне поле Номер реестра прямых выплат – это и есть Идентификатор строки реестра.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Идентификатор строки реестра по документу Ответ на запрос ФСС должен заканчиваться на «:1». Если в форме Регистрации ответов на запросы ФСС отсутствуют последние 2 знака, их можно дописать вручную в Исходящем сообщении ФСС.Если сведения о пособии были отправлены в составе Реестра прямых выплат ФСС, создать Исходящее сообщение ФСС можно из документа Реестр прямых выплат ФСС по кнопке Перерасчет через СЭДО. При этом в документе сразу будет установлен флажок Перерасчет и поле Идентификатор строки реестра заполнится автоматически.

Проведем документ и отправим в ФСС.

- После отправки Исходящего сообщения ФСС по пособию поступит Входящий запрос ФСС.

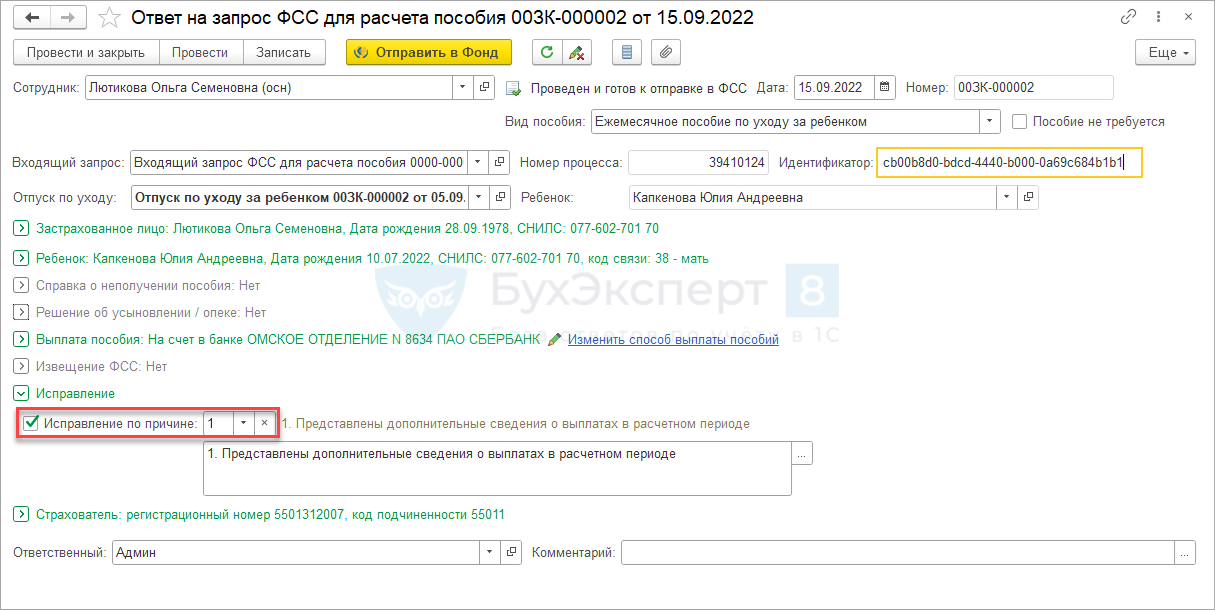

- После получения Входящего запроса ФСС создадим Ответ на запрос ФСС. В документе:

- установим флажок Исправление;

- заполним причину перерасчета.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(9 оценок, среднее: 3,78 из 5)

![]() Загрузка…

Загрузка…

Назад к статье

Отчеты, документы, обработки

Назад к статье

Новости и изменения

Назад к статье

Дополнительные материалы

Назад к статье

Топ-вопросов

Настоящий материал (информация) произведен и (или) распространен иностранным агентом РФ Фонд «Так-Так-Так» либо касается деятельности иностранного агента РФ Фонд «Так-Так-Так»

18+

РЕШЕНО

![]()

Добрый день! Отдел социальной защиты отказывает в ежемесячной выплате до 1,5 лет, из-за неправильного заполнения справки о выплатах с работы. Можно ли призвать к ответственности работодателя и вернуть деньги?

6 ответов

Так-так-так, поддерживаю!

Вы получили совет эксперта, который помог решить вашу проблему. Вы тоже можете помочь другому человеку защитить свои права, сделав посильное пожертвование на развитие нашей сети. Сделаем право доступным для всех!

С 1 мая семьи с низким доходом, имеющие детей в возрасте от 8 до 17 лет, могут подать заявление на новую детскую ежемесячную выплату. ПФР рассказал, что делать, если в первоначальном заявлении была допущена ошибка.

По общему правилу, рассмотрение заявления на выплату занимает 10 рабочих дней. Если в заявлении выявлена ошибка, сразу в назначении выплаты не откажут. ПФР просто вернет это заявление на доработку. На исправление ошибки отводится 5 рабочих дней. Учтите, что если не отправить исправленное заявление в течение этого срока, в назначении выплаты будет отказано и придется подавать заявление заново.

Если же исправить ошибку и отправить доработанное заявление в течение 5 рабочих дней, то срок его рассмотрения восстановится со дня представления.

Напомним, что подать заявление на выплату можно через сайт Госуслуг либо лично при обращении в ПФР или МФЦ. При этом, если заявление подано через Госуслуги, уведомление о статусе его рассмотрения (одобрена выплата или нет) появится там же. А если заявление было подано лично в ПФР или в МФЦ, в случае положительного решения деньги будут перечислены без дополнительного уведомления. В случае отказа заявителю отправят уведомление, в котором будет указана причина отказа. Направлено такое уведомление будет в течение одного рабочего дня.

Источник: Информация ПФР

Настоящий Обзор подготовлен на основании результатов анализа сведений о доходах, расходах, об имуществе и обязательствах имущественного характера (далее – Cведения, справки), представленных в Минфин России в рамках декларационных кампаний 2022-2023 гг. федеральными государственными гражданскими служащими Минфина России, руководителями территориальных органов федеральных служб и федерального агентства, находящихся в ведении Минфина России, назначаемыми на должность Министром финансов Российской Федерации (далее – служащие, Министр, федеральные службы, федеральное агентство), работниками организаций, созданных для выполнения задач, поставленных перед Минфином России (далее – работники, организации).

При составлении Обзора использовались Методические рекомендации по вопросам представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнения соответствующей формы справки в 2023 году (за отчетный 2022 год), подготовленных Министерством труда и социальной защиты Российской Федерации (далее – Методические рекомендации).

В целях обеспечения соблюдения установленного порядка представления Сведений обращаем внимание, что Сведения представляются по утвержденной Президентом Российской Федерации форме справки, заполненной с использованием специального программного обеспечения «Справки БК» (далее – СПО «Справки БК»), размещенного на официальном сайте Президента Российской Федерации, ссылка на который также размещается на официальном сайте федеральной государственной информационной системы в области государственной службы в информационно-телекоммуникационной сети «Интернет».

Титульный лист

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

Служащий (работник) допускает ошибки при указании: а) своих фамилии, имени, отчества и даты рождения, а также фамилии, имени, отчества и даты рождения своих супруги (супруга), несовершеннолетних детей (далее — члены семьи); б) реквизитов документов, удостоверяющих личность, и страхового номера индивидуаль-ного лицевого счета (СНИЛС). При замене паспорта в справку не вносятся его обновленные реквизиты. |

а) Необходимо указывать свои персональные данные, а также персональные данные супруга (супруги) и несовершеннолетних детей в именительном падеже полностью, без сокращений и ошибок, в соответствии с действующими на дату представления справки документами, удостоверяющими личность. б) Реквизиты документов, удостоверяющих личность, и СНИЛС необходимо вносить корректно согласно данным, указанным в соответствующих документах, действующих на дату представления справки. СНИЛС, если он присвоен лицу в отношении которого представляется справка, указывается в обязательном порядке. Внимание: с ноября 2013 года СНИЛС присваивается новорожденным в беззаявительном порядке в соответствии с Федеральным законом от 1 апреля 1996 г. № 27-ФЗ «О индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». |

|

Ошибка |

Правильные действия |

|

|

2. |

Неправильно указывается наимено-вание кадрового (иного) подразделе-ния государственного органа или ор-ганизации, куда представляется справка, и основание представления Сведений. |

Необходимо указывать точное наименование кадрового (иного) подразделения государственного органа или организации, куда представляется справка (в СПО «Справки БК» по умолчанию установлено Управление Президента Российской Федерации по вопросам противодействия коррупции). Для получения необходимой информации можно обратиться в подразделение либо к должностному лицу государственного органа или организации, на которое возложены функции по профилактике коррупционных и иных правонарушений. Необходимо точно указать основание представления Сведений. В титульном листе справки служащего (работника) и каждого члена семьи, в отношении которого представляются Сведения, в СПО «Справки БК» указываются соответствующие параметры: основная или уточняющая справка; в рамках декларационной кампании или рассмотрения кандидата на должность. |

|

Ошибка |

Правильные действия |

|

|

3. |

Служащий (работник) не указывает адрес постоянной (временной) регистрации, адрес фактического проживания свой и членов семьи либо указывает неактуальную информацию о соответствующих адресах. |

Адреса постоянной и временной (если имеется) регистрации указываются по состоянию на дату представления справки. В случае если служащий (работник), член его семьи не проживает по адресу места регистрации, в качестве дополнительной информации указывается актуальный на дату представления справки адрес фактического проживания. При этом, если лицо, в отношении которого представляются Сведения, на отчетную дату владеет (пользуется, в том числе в целях регистрации) объектами недвижимости по указанным адресам, информация об этом отражается соответственно в подразделе 3.1. «Недвижимое имущество» либо в подразделе 6.1. «Объекты недвижимого имущества, находящиеся в пользовании» справки. |

|

Ошибка |

Правильные действия |

|

|

4. |

В титульном листе справки некор-ректно указываются должность, замещаемая (занимаемая) служа-щим (работником), его супругой (супругом), а также наименование организации, в которой работает супруг (супруга), проходит обуче-ние несовершеннолетний ребенок. Кандидатами неверно указывается должность, на которую они претендуют. Неверно указывается отчетная дата представления Сведений. |

Место службы (работы) и замещаемая (занимаемая) должность указываются на отчетную дату в соответствии с приказом о назначении и служебным контрактом (трудовым договором). В случае если в период декларационной кампании (с 1 января по 30 апреля года, следующего за отчетным) наименование должности, замещаемой (занимаемой) лицом, в отношении которого представляются Сведения, изменилось, то в титульном листе справки указывается должность, замещаемая (занимаемая) соответствующим лицом 31 декабря отчетного года. Если сведения представляются в отношении несовершеннолетнего ребенка, то в графе «род занятий» указывается образовательное учреждение, воспитанником (учащимся) которого он является. Если ребенок не является воспитанником (учащимся) образовательного учреждения, указывается: «находится на домашнем воспитании». Необходимо точно указывать наименование должности, на которую претендует кандидат. Для служащих (работников) отчетной датой является 31 декабря отчетного года. Для граждан, поступающих на государственную службу, либо претендующих на должность в организации, замещение которой связано с коррупционным риском, отчетной датой является 1-ое число месяца, предшествующее месяцу подачи документов для замещения соответствующей должности (поступления на государственную службу либо на работу в организацию). |

Раздел 1 «Сведения о доходах»

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

В поле «Доход по основному месту работы» служащий (работник): а) суммирует доходы, полученные от разных видов деятельности и от разных организаций, где осущест-влялась трудовая деятельность в отчетном периоде; б) указывает не общую сумму дохода по основному месту работы, а сумму дохода за вычетом налога. |

а) В поле «Доход по основному месту работы» отражается доход, полученный служащим (работником), его супругой (супругом) в том государственном органе (организации), в котором он (она) замещал(а) должность на отчетную дату. Доходы, полученные в отчетном периоде по предыдущим местам работы (от каждого отдельно), указываются в поле «Иные доходы». Также отдельно в поле «Иные доходы» указываются доходы от работы по совместительству либо по гражданско-правовым договорам. б) Указанию подлежит общая сумма дохода по основному месту работы, содержащаяся в Справке о доходах и суммах налога физического лица, выдаваемой по основному месту службы (работы), до вычета налога. Аналогично — до вычета налога — в поле «Иные доходы» указываются доходы, полученные в отчетном периоде по предыдущим местам работы. |

|

Ошибка |

Правильные действия |

|

|

2. |

В поле «Доход от вкладов в банках и иных кредитных организациях» служащий (работник) не указывает доходы от вкладов и счетов, в том числе закрытых в отчетном периоде. |

В поле «Доход от вкладов в банках и иных кредитных организациях» указывается общая сумма доходов, выплаченных в отчетном периоде в виде процентов по любым вкладам (счетам) в банках и иных кредитных организациях, вне зависимости от их вида и валюты, включая доходы, полученные от вкладов (счетов), закрытых в отчетном периоде. |

|

Ошибка |

Правильные действия |

|

|

3. |

В поле «Доход от ценных бумаг и долей участия в коммерческих организациях» служащий (работник): а) не указывает сумму доходов от ценных бумаг и долей участия в коммерческих организациях, в т.ч. при владении инвестиционным фондом; б) доход указывает неверно. |

а) В данном поле указывается сумма доходов от ценных бумаг и долей участия в коммерческих организациях, в том числе при владении инвестиционным фондом, включающая дивиденды, выплаченный купонный доход по облигациям, уменьшенный на уплаченный накопленный купонный доход при приобретении облигаций (с учетом требований ст.214.1 Налогового кодекса Российской Федерации), дисконт, полученный в качестве дохода по облигациям, и доход от операций с ценными бумагами, в том числе доход от погашения (продажи) сберегательных сертификатов и погашения (продажи) облигаций, а также доход от операций репо, объектом которых являются ценные бумаги, и доход по операциям с ценными бумагами, учитываемым на индивидуальном инвестиционном счете, которые выражаются в величине суммы финансового результата, определяемого в порядке и сроки, предусмотренные главой 23 Налогового кодекса Российской Федерации. б) Нулевой или отрицательный доход (финансовый результат) в справке не указывается. |

|

Ошибка |

Правильные действия |

|

|

4. |

В поле «Иные доходы» служащие (работники): а) забывают отражать: — полученные в отчетном периоде доходы по предыдущему месту работы, от работы по совмести-тельству и договорам гражданско-правового характера; — пособия по временной нетрудоспособности; — доходы от реализации недви-жимого имущества, транспортных средств (в том числе от реализации автомобилей по схеме «трейд-ин») и иного имущества, а также доходы от сдачи в аренду имеющегося в собственности имущества (в том числе, если право на получение дохода от сдачи в аренду такого имущества передано по доверен-ности третьему лицу); — денежные средства, полученные в порядке дарения или наследования; — доходы от владения ценными бумагами и от их продажи; — выплаты по договорам страхования; — выигрыши в лотереях, букме-керских конторах, тотализаторах; — материальная помощь профсоюза; б) отражают сведения о денежных средствах, полученных в виде кредитов, займов, налогового вычета, возврата займа. |

а) В поле «Иные доходы» необходимо отражать все доходы, которые не были отражены в полях 1-5 раздела «Сведения о доходах». Перечень доходов, которые подлежат указанию в поле «Иные доходы» представлен в пунктах 73 и 74 Методических рекомендаций. Рекомендация: целесообразно осуществлять сбор, систематизацию и хранение документов, подтверждающих факт получения дохода либо его отсутствия. В поле «Иные доходы» необходимо отражать пособие по временной нетрудоспособности, если данные выплаты не были включены в Справку о доходах и суммах налога физического лица, выдаваемую по месту работы. Внимание: пособие по временной нетрудоспособности в случае утраты трудоспособности вследствие заболевания или травмы, по общему правилу, выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств страхователя, а за остальной период начиная с 4-го дня временной нетрудоспособности за счет средств бюджета Фонда пенсионного и социального страхования Российской Федерации (далее – СФР). Получить справку о выплаченных пособиях по временной нетрудоспособности можно, подав запрос в электронном виде через «Личный кабинет гражданина» на официальном сайте СФР (https://sfr.gov.ru/grazhdanam/lk_sfr/) (доступен гражданам, зарегистрированным на портале государственных услуг Российской Федерации). Сведения о соответствующих выплатах, полученных в 2022 году также можно получить в личном кабинете налогоплательщика (https://lkfl2.nalog.ru/lkfl). Сумма выплаченных пособий по временной нетрудоспособности указывается до вычета налогов. б) Денежные средства, полученные служащим (работником), его супругой (супругом) в виде кредитов, займов, налогового вычета, возврата займа не подлежат отражению в поле «Иные доходы», так как не считаются доходом. Полная информация о денежных средствах, не подлежащих отражению в разделе «Иные доходы», содержится в пунктах 77-79 Методических рекомендаций. |

Раздел 2 «Сведения о расходах»

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

Раздел 2 «Сведения о расходах» служащий (работник) не заполняет, либо заполняет необоснованно. |

Раздел 2 «Сведения о расходах» заполняется в случае, если в отчетном периоде служащим (работником), его супругой (супругом) и несовершеннолетними детьми совершена сделка или совершены сделки по приобретению земельного участка, другого объекта недвижимости, транспортного средства, ценных бумаг (долей участия, паев в уставных (складочных) капиталах организаций), цифровых финансовых активов, цифровой валюты, и сумма такой сделки или общая сумма совершенных сделок превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующих отчетному периоду (исключая отчетный период). При совершении нескольких таких сделок сведения о расходах указываются по каждой сделке. При расчете общего дохода служащего (работника) и его супруги (супруга) суммируются доходы, полученные ими за три календарных года (2019, 2020, 2021), предшествовавших году совершения сделки (сделок), в случае, если они состояли в браке на момент осуществления расходов по сделке (сделкам) и в течении трех лет, предшествующих отчетному периоду. Во всех остальных случаях учитывается только доход служащего (работника) за три последних года, предшествующих отчетному периоду. Сведения о расходах по сделкам, совершенным до поступления служащего (работника) на государственную гражданскую службу (работу), не представляются. Раздел 2 «Сведения о расходах» также заполняется в случае представления сведений в отношении гражданина, зарегистрированного в качестве индиви-дуального предпринимателя, по сделкам, совершенным в рамках предпринимательской деятельности. |

|

Ошибка |

Правильные действия |

|

|

2. |

Служащий (работник) не заполняет раздел 2 «Сведения о расходах» в случаях заключения в отчетном периоде договора (договоров) участия в долевом строительстве. |

Сведения об объекте долевого строительства, в отношении которого заключен договор участия в долевом строительстве, отражаются в разделе 2 «Сведения о расходах» в случае, если уплаченная в отчетный период по указанному договору сумма (в совокупности с суммой иных сделок, учитываемых для заполнения данного раздела) превышает общий доход служащего (работника) и его супруги (супруга) за три последних года, предшествующих году совершения сделки. В случае привлечения застройщиком денежных средств участников долевого строительства путем размещения таких средств на счетах эскроу, в данном разделе отражаются сведения о расходах в случае, если внесенная на счета эскроу в отчетный период сумма превышает общий доход служащего (работника) и его супруги (супруга) за три последних года, предшествующих году совершения сделки (сделок). |

|

Ошибка |

Правильные действия |

|

|

3. |

При заполнении раздела 2 «Сведе-ния о расходах» к справке не прила-гаются копии документов, являю-щихся законным основанием для возникновения права собственности. |

При заполнении раздела 2 «Сведения о расходах» к справке в обязательном порядке прилагаются копии документов, являющихся законным основанием для возникновения права собственности на имущественные объекты, отраженные в данном разделе. |

Раздел 3 «Сведения об имуществе», подраздел 3.1 «Недвижимое имущество»

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

В подразделе 3.1. «Недвижимое имущество» служащий (работник) не указывает объекты недвижимого имущества, подлежащие отражению в указанном разделе (не используемые длительное время; принадлежащие гражданам, зарегистрированным в качестве индивидуального предпринимателя; право собственности на которые не зарегистрировано в установленном порядке). |

В подразделе 3.1. «Недвижимое имущество» указываются все объекты недвижимости, принадлежащие служащему (работнику), члену его семьи на праве собственности, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или в каком государстве зарегистрированы. Сведения об объекте недвижимости указываются в данном подразделе в точном соответствии с информацией об этом объекте, содержащейся в Едином государственном реестре недвижимости (ЕГРН) на отчетную дату. Кроме того, подлежат отражению объекты недвижимого имущества, полученные в порядке наследования (выдано свидетельство о праве на наследство) или по решению суда (вступило в законную силу), либо по факту полного внесения паевого взноса членами жилищного, жилищно-строительного, дачного, гаражного или иного потребительского кооператива, право собственности на которые не зарегистрировано в установленном порядке (не осуществлена регистрация в Росреестре). Указанию также подлежат объекты недвижимого имущества, принадлежащие на праве собственности гражданину, зарегистрированному в качестве индивидуального предпринимателя. |

|

Ошибка |

Правильные действия |

|

|

2. |

Служащий (работник) не отражает информацию о земельном участке, на котором расположен объект недвижимого имущества, находящийся в собственности. |

При наличии в собственности жилого, садового дома или являющегося обособленным строением гаража, информация о которых отражается в подразделе 3.1 «Недвижимое имущество», информация о земельном участке, на котором расположен соответствующий объект недвижимого имущества, подлежит указанию в разделе 3.1 «Сведения об имуществе» или 6.1 «Объекты недвижимого имущества, находящиеся в пользовании» (в зависимости от наличия зарегистрированного права собственности). |

|

Ошибка |

Правильные действия |

|

|

3. |

Служащий (работник) некорректно указывает: а) точное местонахождение (адрес) объекта недвижимого имущества, б) площадь объектов недвижимого имущества. |

а) Местонахождение (адрес) недвижимого имущества указывается согласно правоустанав-ливающим документам. Указываются: 1) индекс; 2) субъект Российской Федерации; 3) район; 4) город иной населенный пункт (село, поселок и т.д.); 5) улица (проспект, переулок и т.д.); 6) номер дома (владения, участка), корпуса (строения), квартиры. Если недвижимое имущество находится за рубежом, то указываются:1) наименование государства;2) населенный пункт (иная единица административно-территориального деления);3) почтовый адрес. б) Площадь указывается на основании правоустанавливающих документов. Если недвижимое имущество принадлежит служащему (работнику), члену семьи на праве совместной собственности или долевой собственности, указывается общая площадь данного объекта, а не площадь доли. |

|

Ошибка |

Правильные действия |

|

|

4. |

В графе 6 «Основание приобретения и источник средств» подраздела 3.1. «Недвижимое имущество» служа-щий (работник): а) не указывает реквизиты доку-ментов, являющихся основанием приобретения (возникновения права собственности); б) излишне указывает сведения об источнике средств, за счет которых приобретено имущество. в) указывает сведения о расходах по приобретению объекта недвижимого имущества |

а) Для каждого объекта недвижимого имущества указываются реквизиты (серия, номер и дата выдачи) свидетельства о государственной регистрации права на недвижимое имущество или номер и дата государственной регистрации права из выписки Единого государственного реестра недвижимости (ЕГРН) (например: Свидетельство о государственной регистрации права 50 НД N 776723 от 17.03.2010; Запись в ЕГРН № 77:02:0014017:1994-72/004/2021-2 от 27.03.2021). Также указываются наименование и реквизиты (номер и дата) документа, являющегося основанием для приобретения права собственности (договор купли-продажи, договор дарения, свидетельство о праве на наследство, решение суда и др.). б) Сведения об источнике средств, за счет которых приобретено имущество, в соответствии с Федеральным законом от 7 мая 2013 г. № 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации» обязаны указывать служащие (работники), замещающие должности, замещение которых влечет за собой запрет открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами, исключительно в отношении принадлежащего им, их супругам и несовершеннолетним детям имущества, находящегося за пределами территории Российской Федерации.. в) Графа 6 «Основание приобретения и источник средств» подраздела 3.1. «Недвижимое имущество» не предназначена для представления сведений о расходах. |

Раздел 3 «Сведения об имуществе», подраздел 3.2 «Транспортные средства»

|

Ошибка |

Правильные действия |

|

|---|---|---|

|

В подразделе 3.2. «Транспортные средства» служащий (работник) не указывает информацию о принадлежащих ему и членам его семьи на праве собственности транспортных средствах либо указывает информацию о них не в полном объеме. |

В подразделе 3.2. «Транспортные средства» указываются сведения о транспортных средствах, находящихся в собственности по состоянию на отчетную дату, независимо от того, когда они были приобретены, в каком регионе Российской Федерации или в каком государстве зарегистрированы (в т.ч. о переданных в пользование по доверенности, находящихся в угоне, в залоге у банка, ветхих, полностью негодных к эксплуатации и т.д.). Также в данном подразделе подлежат отражению транспортные средства, принадлежащие на праве собственности гражданину, зарегистрированному в качестве индивидуального предпринимателя. Обязательно подлежат указанию вид, марка, модель транспортного средства, год его изготовления, наименование (код подразделения) органа внутренних дел, осуществившего его регистрационный учет (например — МОТОТРЭР ГИБДД УВД по ЦАО г. Москвы). Сведения заполняются согласно паспорту транспортного средства либо иным официальным документам. В случае отсутствия регистрации допускается указать «Отсутствует». |

Раздел 3 «Сведения об имуществе», подраздел 3.3 «Цифровые финансовые активы, цифровые права, включающие одновременно цифровые финансовые активы и иные цифровые права», подраздел 3.4 «Утилитарные цифровые права», подраздел 3.5 «Цифровая валюта»

|

Ошибка |

Правильные действия |

|

|

В подразделах 3.3 «Цифровые финансовые активы, цифровые права, включающие одновремен-но цифровые финансовые акти-вы и иные цифровые права», 3.4 «Утилитарные цифровые права», 3.5 «Цифровая валюта» служащий (работник) не указывает информа-цию о принадлежащем ему и членам его семьи соответствующем иму-ществе либо отражает ее неверно. |

Подробная информация о порядке отражения сведений об имеющихся по состоянию на отчетную дату цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, утилитарных цифровых правах и цифровых валютах содержится в пунктах 127-145 Методических рекомендаций. К цифровой валюте не относятся бонусные баллы, бонусы на накопительных дисконтных картах, начисленные банками и иными организациями за пользование их услугами, в том числе в виде денежных средств («кешбэк сервис»). |

Раздел 4 Сведения о счетах в банках и иных кредитных организациях

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

В разделе 4 «Сведения о счетах в банках и иных кредитных организациях» служащий (работник) отражает не все открытые по состоянию на отчетную дату счета в банках и иных кредитных организациях. |

В разделе 4 «Сведения о счетах в банках и иных кредитных организациях» отражается информация обо всех счетах, открытых по состоянию на отчетную дату в банках и иных кредитных организациях на основании гражданско-правового договора на имя лица, в отношении которого представляется справка, в том числе: 1) счета с нулевым остатком по состоянию на отчетную дату; 2) счета, совершение операций по которым осуществляется с использованием расчетных (дебетовых) карт, кредитных карт, например, различные виды социальных карт (социальная карта москвича, студента, учащегося), платежных карт для зачисления пенсии и др., даже в случаях окончания срока действия этих карт (их блокировки), если при этом счет не был закрыт; 3) счета (вклады) в иностранных банках, расположенных за пределами Российской Федерации; 4) счета, открытые для погашения кредита; 5) вклады (счета) в драгоценных металлах (с указанием вида счета и металла); 6) счета, открытые гражданам, зарегистрированным в качестве индивидуальных предпринимателей (при этом прилагать выписку о движении денежных средств по расчетному счету индивидуального предпринимателя не требуется); 7) номинальный счет; Счета, не подлежащие отражению в данном разделе справки, перечислены в пунктах 148 и 164 Методических рекомендаций. Информация о наличии банковских счетов, открытых с 01.07.2014 может быть получена в ФНС России. Порядок обращения за данными сведениями изложен на официальном сайте ФНС России по ссылке: https://www.nalog.ru/rn77/related_activities/accounting/bank_account/. Для получения достоверных сведений о дате открытия счета в банке (иной кредитной организации), виде и валюте такого счета, остатке на счете на отчетную дату и сумме поступивших на счет денежных средств следует обращаться в банк или соответствующую кредитную организацию в рамках Указания Банка России от 27.05.2021 № 5798-У «О порядке предоставления кредитными организациями и некредитными финансовыми организациями гражданам сведений о наличии счетов и иной информации, необходимой для представления гражданами сведений о доходах, расходах, об имуществе и обязательствах имущественного харак-тера, о единой форме предоставления сведений и порядке ее заполнения» (далее — Указание Банка России № 5798-У, единая форма) для получения сведений по единой форме. В случае наличия различий в информации о банковских счетах, представленной ФНС России и в соответствии с Указанием Банка России № 5798-У банком (иной кредитной организацией), приоритет рекомендуется отдавать информации, полученной в рамках Указания Банка России № 5798-У. |

|

Ошибка |

Правильные действия |

|

|

2. |

Служащим (работником) некорректно указываются дата открытия счета и остаток денежных средств на нем. |

В поле «Дата открытия счета» подлежит указанию только информация о дате открытия счета. Указание даты выпуска (перевыпуска) платежной карты в этом поле не допускается. Графа «Остаток на счете» заполняется по состоянию на отчетную дату. Для счетов в иностранной валюте (металлических вкладов) остаток денежных средств на счете указывается в рублях по курсу Банка России на отчетную дату. |

|

Ошибка |

Правильные действия |

|

|

3. |

В графе 6 «Сумма поступивших на счет денежных средств» раздела 4 «Сведения о счетах в банках и иных кредитных организациях» не указывается сумма денежных поступлений на счет за отчетный период, превышающая общий доход служащего (работника) и его супру-ги (супруга) за отчетный период и два предшествующих ему года. При заполнении указанной графы к справке не прилагается выписка о движении денежных средств по счету либо прилагается выписка по единой форме о наличии в банке счетов. |

В графе «Сумма поступивших на счет денежных средств» раздела 4 «Сведения о счетах в банках и иных кредитных организациях» указывается общая сумма денежных поступлений на счет за отчетный период, если указанная сумма (включая переводы денежных средств с других счетов служащего (работника), со счетов его супруги (супруга) и несовершеннолетних детей, со счетов иных лиц) превышает общий доход служащего (работника) и его супруги (супруга) за отчетный период и два предшествующих ему года. Внимание: норма действует до 31.06.2023 (п.155 Методических рекомендаций). При расчете общего дохода служащего (работника) и его супруги (супруга) за отчетный период и два предшествующих ему года доходы супруги (супруга) служащего (работника) учитываются только в случае, если они состояли в браке на отчетную дату и в течение двух лет, предшествующих отчетному периоду. При заполнении графы 6 «Сумма поступивших на счет денежных средств» раздела 4 к справке (за исключением случая, когда указанная графа заполняется в отношении счета индивидуального предпринимателя) прилагается выписка о движении денежных средств по данному счету за отчетный период (запрашивается в банке), но не выписка по единой форме о наличии в банке счетов. Данное требование распространяется также на счета эскроу. |

счет эскроу.

счет эскроу.Раздел 5 «Сведения о ценных бумагах», подраздел 5.1 «Акции и иное участие в коммерческих организациях и фондах», подраздел 5.2 «Иные ценные бумаги»

|

№ п/п |

Ошибка |

Правильные действия |

|

1. |

Информация о ценных бумагах, долях участия в уставных капиталах коммерческих организа-ций и фондах, принадлежащих служащему (работнику), члену семьи, в подразделах 5.1 и 5.2 раздела 5 «Сведения о ценных бумагах»: а) не указывается; б) указывается не в полном объеме. |

а) В разделе 5 «Сведения о ценных бумагах» указываются сведения об имеющихся ценных бумагах (в т.ч. приобретенных в рамках договора на брокерское обслуживание, договора на ведение индивидуального инвестиционного счета), долях участия в уставных капиталах коммерческих организаций и фондах. В случае если служащий (работник), его супруг (супруга) и (или) несовершеннолетние дети являются учредителями коммерческой организации, то данную информацию необходимо отразить в указанном разделе. Также подлежит отражению информация об учреждении служащим (работником) или членами семьи некоммерческой организации в организационно-правовой форме фонда. б) Информация, необходимая для заполнения раздела 5 справки, может быть получена в рамках Указания Банка России № 5798-У. В случае отсутствия у организации, выдавшей сведения по единой форме, всей необходимой для заполнения раздела 5 справки информации, необходимо обратиться за ее получением в организации, которые такими сведениями обладают. |

|

Ошибка |

Правильные действия |

|

|

2. |

В подразделе 5.1 «Акции и иное участие в коммерческих органи-зациях и фондах» неверно указы-вается информация об уставном капитале организации, доле и основании участия. Не указывается год приобретения акций, долей участия в организациях (фондах) |

Уставный капитал организации указывается согласно учредительным документам организации по состоянию на отчетную дату в рублях. Если законодательством не предусмотрено формирование уставного капитала, то указывается «0». В целях получения информации об уставном капитале организации допускается использование данных из официальных источников в сети «Интернет». Доля участия выражается в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций. В СПО «Справки БК» предусмотрена графа «Общая стоимость», в которой указывается общая стоимость ценных бумаг данного вида, исходя из стоимости их приобретения (если ее нельзя определить — исходя из рыночной стоимости или номинальной стоимости). Заполнение данного поля является необходимым для корректного отображения в разделе 5 справки суммарной декларированной стоимости ценных бумаг. В графе «Основание участия» указывается основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и другие), а также реквизиты (дата, номер) соответствующего договора или акта, а не наименование и реквизиты договора (например, договора на брокерское обслуживание), в рамках которого акции были зачислены на счет клиента – служащего (работника), члена семьи. В случае, когда сделка по приобретению акций (иностранных акций) заключена на организованных торгах, на которых информация, позволяющая идентифицировать подавших заявки участников торгов, не раскрывается в ходе торгов другим участникам, в графе «Основание участия» указывается «приобретено на организованных торгах», а также указывается год приобретения. |

|

Ошибка |

Правильные действия |

|

|

3. |

В подразделе 5.2 «Иные ценные бумаги» не указывается либо неверно указывается информация о подлежащих отражению в данном разделе ценных бумагах. |

В подразделе 5.2 раздела 5 справки указываются все ценные бумаги по видам (облигации, векселя и другие), за исключением акций, указанных в подразделе 5.1 раздела 5 справки. В графе «Номинальная величина обязательства» отражается номинальная стоимость на отчетную дату. В данной графе указывается номинальная стоимость одной ценной бумаги, а не их совокупности. Отдельные ценные бумаги (инвестиционный пай паевого инвестиционного фонда, депозитарные расписки, закладные, ипотечные сертификаты участия, сберегательные сертификаты, цифровое свидетельство) не имеют номинальной стоимости. Для них данная графа не заполняется. В графе «Общая стоимость» указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (если ее нельзя определить — исходя из рыночной стоимости или номинальной стоимости на дату приобретения). В СПО «Справки БК» предусмотрено предзаполнение графы «Общая стоимость», исходя из значений в позициях «Номинальная величина обязательства (руб.)» и «Общее количество». Вместе с тем, если известна стоимость приобретения, то данная информация приоритетна при заполнении графы «Общая стоимость». |

Раздел 6 «Сведения об обязательствах имущественного характера», подраздел 6.1 «Объекты недвижимого имущества, находящиеся в пользовании»

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

В подразделе 6.1 «Объекты недвижимого имущества, находящиеся в пользовании» служащий (работник) указывает не все объекты недвижимого имущества, находящиеся в пользовании. |

В подразделе 6.1 «Объекты недвижимого имущества, находящиеся в пользовании» отражается недвижимое имущество (муниципальное, ведомственное, арендованное и т.п.), находившееся по состоянию на отчетную дату во временном пользовании (не в собственности) служащего (работника), его супруги (супруга), несовершеннолетних детей, а также основание пользования (договор аренды, фактическое предоставление и др.). В данном подразделе в том числе подлежат отражению объекты недвижимого имущества, находящиеся в пользовании зарегистрированного в качестве индивидуального предпринимателя лица, в отношении которого представляется справка. В том числе подлежат указанию сведения о жилых помещениях (дом, квартира, комната), нежилом помещении, земельном участке, гараже и т.д.: — не принадлежащих служащему (работнику) или членам его семьи на праве собственности или на праве нанимателя, но в которых у служащего (работника), членов его семьи имеется регистрация (постоянная или временная), исключая случаи, когда служащий (работник) либо кандидат на замещение соответствующей должности, его супруга (супруг), несовершеннолетние дети зарегистрированы по адресу административного здания, являющегося местом прохождения федеральной государственной службы; — где служащий (работник), члены его семьи фактически проживают без заключения договора аренды, безвозмездного пользования или социального найма; — занимаемых по договору аренды (найма, поднайма), в т.ч. загородные дома, коттеджи, дачи; — занимаемых по договорам социального найма; — используемых для бытовых нужд, подлежащих регистрации, но не зарегистрированных в установленном порядке органами Росреестра, а также об объектах незавершенного строительства; — принадлежащих на праве пожизненного наследуемого владения земельным участком; — переданных по договору или иному акту, но не зарегистрированных в установленном законодательством Российской Федерации порядке. Отражению подлежит также информация о пользовании земельным участком, на котором расположен частный дом, находящийся в пользовании. |

|

Ошибка |

Правильные действия |

|

|

2. |

Служащим (работником) неверно указывается информация в графах «Основание пользования» и «Пло-щадь (кв. м)» подраздела 6.1 «Объ-екты недвижимого имущества, находящиеся в пользовании». |

В графе «Основание пользования» подраздела 6.1 «Объекты недвижимого имущества, находящиеся в пользовании» указывается основание пользования, например, договор аренды (пользования) и его реквизиты либо указывается — фактическое предоставление. Если имущество предоставлено в безвозмездное пользование физическим лицом, рекомендуется указывать фамилию, имя и отчество лица, предоставившего в пользование объект недвижимого имущества. Графа «Площадь (кв. м)» заполняется на основании правоустанавливающих документов, а в случае их отсутствия – исходя из фактических значений. |

|

Раздел 6 «Сведения об обязательствах имущественного характера» Подраздел 6.2 «Срочные обязательства финансового характера» |

||

|

№п/п |

Ошибка |

Правильные действия |

|

1. |

В подразделе 6.2 «Срочные обязательства финансового характера» служащий (работник) не указывает срочные обязательства финансового характера либо неправильно отражает информацию об указанных обязательствах. |

В подразделе 6.2 «Срочные обязательства финансового характера» указывается каждое имеющееся на отчетную дату срочное обязательство финансового характера на сумму, равную или превышающую 500 000 рублей, кредитором или должником по которым является служащий (работник) и (или) его супруга (супруг) и (или) несовершеннолетний ребенок. В том числе в данном подразделе, подлежат указанию: — договор участия в долевом строительстве объекта недвижимости; — договор о предоставлении кредита, в том числе при наличии у лица кредитной карты с доступным лимитом овердрафта (указываются обязательства, возникшие в связи с имеющейся задолженностью по кредитной карте на конец отчетного периода равной или превышающей 500 000 рублей); — договор займа; — обязательства, связанные с заключением договора об уступке права требования; — обязательства вследствие причинения вреда (финансовые); — обязательства по договору поручительства (если по состоянию на отчетную дату должник не исполняет или исполняет обязательства перед кредитором ненадлежащим образом и соответствующие обязательства возникли у поручителя); — обязательства по уплате алиментов (если по состоянию на отчетную дату сумма невыплаченных алиментов равна или превышает 500 000 руб.); — обязательства, возникшие в соответствии с Законом Российской Федерации от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» по договорам страхования жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; пенсионного страхования; страхования жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика, по которым служащий (работник), его супруг (супруга), несовершеннолетние дети являются страхователями (подпункт 3 пункта 205 Методических рекомендаций); — обязательства по договорам о брокерском обслуживании и договорам доверительного управления ценными бумагами, в том числе по договорам, предусматривающим ведение индивидуального инвестиционного счета (подпункт 4 пункта 205 Методических рекомендаций); — иные обязательства (пункты 202 и 205 Методических рекомендаций), в том числе установленные решением суда. В данном подразделе также подлежат отражению срочные обязательства финансового характера гражданина, зарегистрированного в качестве индивидуального предпринимателя. Необходимо заполнять данный раздел также в случае, если лицо, в отношении которого представляются Сведения, является созаемщиком. Для заполнения данного подраздела в отношении срочных обязательств финансового характера, возникших в рамках договорных отношений с кредитными организациями и некредитными финансовыми организациями, рекомендуется запрашивать сведения в рамках Указания Банка России № 5798-У. |

Раздел 7 «Сведения о недвижимом имуществе, транспортных средствах, ценных бумагах, цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, об утилитарных цифровых правах и цифровой валюте, отчужденных в течение отчетного периода в результате безвозмездной сделки»

|

Ошибка |

Правильные действия |

|

|

В разделе 7 «Сведения о недвижимом имуществе, транс-портных средствах, ценных бума-гах, цифровых финансовых акти-вах, цифровых правах, включа-ющих одновременно цифровые финансовые активы и иные цифровые права, об утилитарных цифровых правах и цифровой валюте, отчужденных в течение отчетного периода в результате безвозмездной сделки» служащий (работник) не указывает информацию об имуществе, отчужденном в течение отчетного периода в результате безвозмездной сделки, либо указывает ее необоснованно. |

В разделе 7 «Сведения о недвижимом имуществе, транспортных средствах, ценных бумагах, цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, об утилитарных цифровых правах и цифровой валюте, отчужденных в течение отчетного периода в результате безвозмездной сделки» указываются сведения о недвижимом имуществе (в т.ч. доли в праве собственности), транспортных средствах, ценных бумагах (в т.ч. долях участия в уставных капиталах коммерческих организаций и фондов), цифровых финансовых активах, цифровых правах, включающих одновременно цифровые финансовые активы и иные цифровые права, об утилитарных цифровых правах и цифровой валюте, отчужденных в течение отчетного периода в результате безвозмездной сделки (например, по договору дарения), а также, например, сведения об утилизации автомобиля. При этом уничтоженные объекты имущества (например, при пожаре) не подлежат отражению в данном разделе справки, так как они не были отчуждены в результате безвозмездной сделки. Договор мены не подлежит отражению в данном разделе справки, так как он является возмездным. Особенности заполнения данного раздела справки в части отражения информации в отношении того или иного имущества перечислены в пп. 206 — 221 Методических рекомендаций. |

Заполнение, печать справки (справок) о доходах, расходах, об имуществе и обязательствах имущественного характера и представление ее в подразделение по профилактике коррупционных и иных правонарушений

|

№ п/п |

Ошибка |

Правильные действия |

|---|---|---|

|

1. |

Служащие (работники) допускают нарушения, связанные с заполне-нием и представлением справок: а) справки заполняются с исполь-зованием неактуальной (устаревшей) версии СПО «Справки БК»; б) на листах справок служащего (работника), членов семьи отобража-ются разные дата или время печати; в) осуществляется замена листов одной справки листами других справок, например, распечатанных в иное время либо являющихся составной частью справки иного лица; г) справка распечатывается на обеих сторонах листа, допускаются дефек-ты печати, нарушение целостности (разрывы и проколы) листов справки, лишние пометки на них; д) служащий (работник) забывает собственноручно проставить под-пись в отведенном для этого месте на последнем листе каждой справки. |

а) Сведения представляются с использованием специального программного обеспечения «Справки БК» (далее – СПО «Справки БК»), размещенного на официальном сайте Президента Российской Федерации по ссылке: http://www.kremlin.ru/structure/additional/12 и на официальном сайте федеральной государственной информационной системы «Единая информационная система управления кадровым составом государственной гражданской службы Российской Федерации» по ссылке: https://gossluzhba.gov.ru/anticorruption/spravki_bk. б) Необходимо не допускать ситуаций, при которых дата и время печати справки будут отличаться на листах справок. Лицу, представляющему справки, рекомендуется распечатать и подписать справки в течение одного дня (одной датой). в-д) Согласно Инструкции о порядке заполнения справки о доходах, расходах, об имуществе и обязательствах имущественного характера с использованием СПО «Справки БК» необходимо учитывать следующее: — листы одной справки не следует менять или вставлять в другие справки, даже если они содержат идентичную информацию; — для печати справок используется лазерный принтер, обеспечивающий качественную печать (не допускаются дефекты в виде полос, пятен, блеклой печати); — печатать справки необходимо только посредством односторонней печати; — не допускается наличие подписи и пометок на линейных и двумерных штрих-кодах; — справки не рекомендуется прошивать и фиксировать скрепкой; — в каждой справке на последнем листе в специально отведенном месте должна быть поставлена подпись представившего справку служащего (работника). |

|

Ошибка |

Правильные действия |

|

|

2. |

При изменении семейного положе-ния служащий (работник) не удаляет из пакета справок, сформированного ранее СПО «Справки БК», справки членов семьи, в отношении которых Сведения не должны более представляться. |

В случае если служащий (работник), у которого произошли изменения в семейном положении (достижение детьми совершеннолетия, расторжение брака и пр.), использует для представления Сведений в рамках очередной декларационной кампании ранее сформированный файл справок (с расширением .XSB), такому служащему (работнику) необходимо удалить из пакета справок, содержащихся в этом файле, справки членов семьи, в отношении которых Сведения не должны более представляться. |

|

Ошибка |

Правильные действия |

|

|

3. |

В случае наличия приложений к справке (например, копий доку-ментов или банковских выписок к разделу 2 «Сведения о расходах» и разделу 4 «Сведения о счетах в банках и иных кредитных организа-циях») информация о прилагае-мых к справке документах не заносится служащим (работни-ком) в раздел «Приложение» СПО «Справки БК» либо документы не прилагаются к справке. |

В случае наличия приложений к справке необходимо: — занести информацию о каждом приложенном к справке документе в раздел «Приложение» СПО «Справки БК»; — проверить наличие информации о количестве листов приложения в правом нижнем углу распечатанной справки (либо в режиме просмотра справок в СПО «Справки БК»); — убедиться в том, что документы, прилагаемые к справке, сдаются вместе со справкой. |

|

Ошибка |

Правильные действия |

|

|

4. |

Служащий (работник) не представляет файл справок (с расширением .XSB), сформирован-ный СПО «Справки БК» одно-временно со справками на бумаж-ном носителе. |

Одновременно с распечатанными на бумажном носителе и собственноручно подписанными справками (справкой) в подразделение либо должностному лицу, на которые возложены функции по профилактике коррупционных и иных правонарушений, необходимо представить сформированный СПО «Справки БК» файл справки с расширением .xsb, содержащий информацию, идентичную информации, указанной в соответствующих справках (справке) на бумажном носителе. |