Вопрос: Организация сообщила налоговому органу об открытии обособленного подразделения в другом субъекте РФ.

Дата открытия обособленного подразделения — 01.12.2013, но налоговая инспекция поставила дату постановки на учет — 03.12.2013 (в сообщении организации была допущена техническая ошибка).

Каким образом организация может внести изменения в указанные сведения?

Ответ: Дата постановки на учет обособленного подразделения в налоговом органе является датой создания обособленного подразделения, которая указывается в сообщении по форме N С-09-3-1, утвержденной Приказом ФНС России от 09.06.2011 N ММВ-7-6/362@, подаваемом в налоговый орган.

Если ошибка в дате создания обособленного подразделения допущена организацией, то она вправе вновь подать сообщение по форме N С-09-3-1 с указанием цифры 2 — о внесении изменений в ранее сообщенные сведения об обособленном подразделении — в соответствующем поле, в котором ранее была указана цифра 1 — извещение о создании обособленного подразделения.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» можно указать правильную дату создания обособленного подразделения (01.12.2013).

Обоснование: При создании обособленного подразделения (за исключением филиала или представительства) организация должна сообщить об этом в налоговый орган (пп. 3 п. 2 ст. 23, п. 4 ст. 83 Налогового кодекса РФ) в течение 1 месяца со дня создания обособленного подразделения российской организации (абз. 2 пп. 3 п. 2 ст. 23 НК РФ).

Поскольку в налоговом законодательстве не дано четкого определения момента, с которого обособленное подразделение считается созданным, то исходя из смысла п. 2 ст. 11 НК РФ срок, установленный абз. 2 пп. 3 п. 2 ст. 23 НК РФ, следует исчислять с момента создания стационарных рабочих мест. Указанный вывод содержится в Постановлениях ФАС Уральского округа от 27.10.2008 N Ф09-7766/08-С3, ФАС Дальневосточного округа от 13.10.2009 N Ф03-5338/2009, ФАС Северо-Кавказского округа от 23.12.2009 N А32-2075/2009-70/27, ФАС Западно-Сибирского округа от 13.02.2007 N Ф04-210/2007(31193-А81-3) и от 25.01.2006 N Ф04-9980/2005(19089-А67-35).

Дата создания обособленного подразделения, установленная приказом руководителя организации, указывается в сообщении по форме N С-09-3-1.

В силу п. 6 Порядка постановки на учет, снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц — граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, утвержденного Письмом ФНС России от 03.09.2010 N МН-37-6/10623@, дата создания иного обособленного подразделения, указанная в сообщении о создании обособленного подразделения, является датой постановки на учет в налоговом органе организации по месту нахождения обособленного подразделения (за исключением филиала или представительства). Письмо ФНС России N МН-37-6/10623@ применяется в части, не противоречащей Приказам ФНС России от 25.01.2012 N ММВ-7-6/25@, от 09.06.2011 N ММВ-7-6/362@ и от 11.08.2011 N ЯК-7-6/488@.

Если организация в дате создания обособленного подразделения допустила ошибку, то организация вправе вновь подать сообщение по форме N С-09-3-1 с указанием цифры 2 — о внесении изменений в ранее сообщенные сведения об обособленном подразделении — в соответствующем поле, в котором ранее была указана цифра 1 — извещение о создании обособленного подразделения.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» можно указать правильную дату создания обособленного подразделения (01.12.2013).

Дату создания обособленного подразделения можно подтвердить приказом (распоряжением) руководителя о начале хозяйственной деятельности обособленного подразделения с указанием даты создания обособленного подразделения (01.12.2013).

Г.А.Канаева

ЗАО «Сплайн-Центр»

Региональный информационный центр

Сети КонсультантПлюс

24.02.2014

Содержание страницы

- Порядок учета филиалов и представительств юридических лиц

- Порядок снятия с учета филиалов и

представительств юридических лиц - Порядок подачи сообщения о закрытии филиала

или представительства - Порядок учета иных обособленных подразделений

- Порядок подачи сообщения

- Подача сообщения о снятии с учета иного

обособленного подразделения

Порядок учета филиалов и представительств юридических лиц

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее филиала,

представительства, осуществляется на основании сведений, содержащихся в Едином государственном

реестре юридических лиц (п. 3 ст. 83 НК РФ).

Порядок снятия с учета филиалов и

представительств юридических лиц

^К началу страницы

В случаях прекращения российской организацией деятельности через филиал или представительство

(закрытия филиала или представительства), снятие с учета российской организации налоговым органом по

месту нахождения этого филиала (представительства), осуществляется на основании сведений, содержащихся

в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки

в случае ее проведения (п. 5 ст. 84 НК РФ).

Порядок подачи сообщения о закрытии филиала

или представительства

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или

представительство (закрытии филиала или представительства)

(пп. 3.1 п. 2 с. 23 НК РФ).

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Порядок учета иных обособленных подразделений

^К началу страницы

Постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных

подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании

сообщений, представляемых (направляемых) этой организацией в соответствии с пунктом 2 статьи 23

Налогового кодекса Российской Федерации (п. 4 ст. 83

НК РФ).

Порядок подачи сообщения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации, созданных на территории Российской

Федерации (за исключением филиалов и представительств), и изменениях в ранее сообщенные в налоговый

орган сведения о таких обособленных подразделениях:

- в течение одного

месяца со дня создания обособленного подразделения российской организации; - в течение трех дней

со дня изменения соответствующего сведения об обособленном подразделении

российской организации.

Форма сообщения

Приказ ФНС России от 04.09.2020 № ЕД-7-14/632@

«Об утверждении форм и форматов документов, предусмотренных статьями 23, 83 Налогового кодекса Российской Федерации, а также порядка заполнения этих форм, признании утратившими силу отдельных положений и приложений к приказам Федеральной налоговой службы»

Подача сообщения о снятии с учета иного

обособленного подразделения

^К началу страницы

Налогоплательщики – организации обязаны сообщать в налоговый орган по месту нахождения организации

обо всех обособленных подразделениях российской организации на территории Российской Федерации, через

которые прекращается деятельность этой организации (которые закрываются этой организацией) в течение

трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение

(закрытия иного обособленного подразделения) (пп. 3.1 п. 2

ст. 23 НК РФ).

Способы подачи документов

Перейти

Непосредственно через инспекцию: Адрес и платежные реквизиты Вашей инспекции

По почте с уведомлением о вручении

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 24 февраля 2020 г.

Содержание журнала № 5 за 2020 г.

Если организация приняла решение о ведении деятельности через обособленное подразделение, то в отдельных случаях его нужно поставить на налоговый учет, чтобы избежать штрафов.

Знакомьтесь — обособленное подразделение

Когда обособленное подразделение считается созданным

Обособленное подразделение организации — это фактически любое ее помещение, адрес которого отличается от адреса самой компании, указанного в ЕГРЮЛ, и по месту нахождения которого создано хотя бы одно рабочее место на срок больше месяцап. 2 ст. 11 НК РФ; Письма Минфина от 26.07.2019 № 03-03-06/1/56159, от 31.05.2019 № 03-02-07/1/41780.

Подразделением может стать, например, дополнительный офис, склад или даже переговорная. Причем располагаться они могут на соседней улице и быть подведомственными той же налоговой инспекцииПисьмо Минфина от 26.07.2019 № 03-03-06/1/56159. Работники могут находиться там постоянно или появляться время от времениПисьма Минфина от 10.04.2018 № 03-02-07/1/23401, от 13.09.2016 № 03-02-07/1/53392; Постановление АС ДВО от 12.12.2016 № Ф03-5024/2016.

Обособленным подразделением для целей Налогового кодекса может быть:

•представительство, которое представляет интересы организациип. 1 ст. 55 ГК РФ;

•филиал, который выполняет функции (все или часть) организациип. 2 ст. 55 ГК РФ;

•иное обособленное подразделение. Именно это подразделение (а не филиал и представительство) далее мы будем называть ОП.

Сведения о представительствах и филиалах указываются в учредительных документах и в ЕГРЮЛ. Это отличает их от ОП.

![]()

Совет

При возникновении затруднений, связанных с необходимостью постановки на учет ОП, можно обратиться с запросом в ИФНС по месту своего нахождения, приложив необходимые документы (например, договор аренды, договор подряда и др.)п. 9 ст. 83 НК РФ. Разъяснения помогут избежать претензий и штрафов со стороны налоговых органов.

Ставим подразделение на учет в ИФНС

Постановка на учет обособленного подразделения зависит от его вида: филиал (представительство) или ОП.

Филиал или представительство. На основании сведений в ЕГРЮЛ филиалы и представительства по месту своего нахождения ставятся на учет налоговиками автоматически при создании или при внесении изменений в учредительные документыпп. 1, 3 ст. 83 НК РФ; п. 1 ст. 8, пп. 1, 3 ст. 18 Закона от 08.08.2001 № 129-ФЗ. Для этого в течение 3 рабочих дней со дня открытия филиала или представительства нужно сообщить в регистрирующий налоговый орган о вносимых в учредительные документы изменениях, представив пакет документовп. 1 ст. 17 Закона от 08.08.2001 № 129-ФЗ; подп. 3 п. 1 ст. 333.33 НК РФ; Приказ ФНС от 25.01.2012 № ММВ-7-6/25@; Письмо ФНС от 06.03.2015 № СА-4-14/3666@:

•заявление о госрегистрации изменений, внесенных в учредительные документы, по форме № Р13001 (с заполненным листом К);

•решение собственников организации о внесении изменений в учредительные документы;

•учредительные документы в новой редакции;

•документ об уплате госпошлины в размере 800 руб. Если документы подаются в электронной форме через сайт ФНС, Единый портал государственных и муниципальных услуг либо же подаются через МФЦ или нотариуса, госпошлину платить не надоподп. 3 п. 1 ст. 333.33, подп. 32 п. 3 ст. 333.35 НК РФ; Письмо ФНС от 18.07.2019 № ГД-4-19/14001.

В течение 5 рабочих дней со дня внесения записи в реестр организации выдадут уведомление по форме № 1-3-Учетп. 6 ст. 6.1, п. 2 ст. 84 НК РФ; приложение № 2 к Приказу ФНС от 11.08.2011 № ЯК-7-6/488@ (далее — Приказ ФНС № ЯК-7-6/488@). Если сведения для постановки на учет были направлены в электронном виде, то и уведомление инспекция должна направить электронное. По запросу могут выдать уведомление в бумажном видеп. 4 ст. 31, п. 5.1 ст. 84 НК РФ.

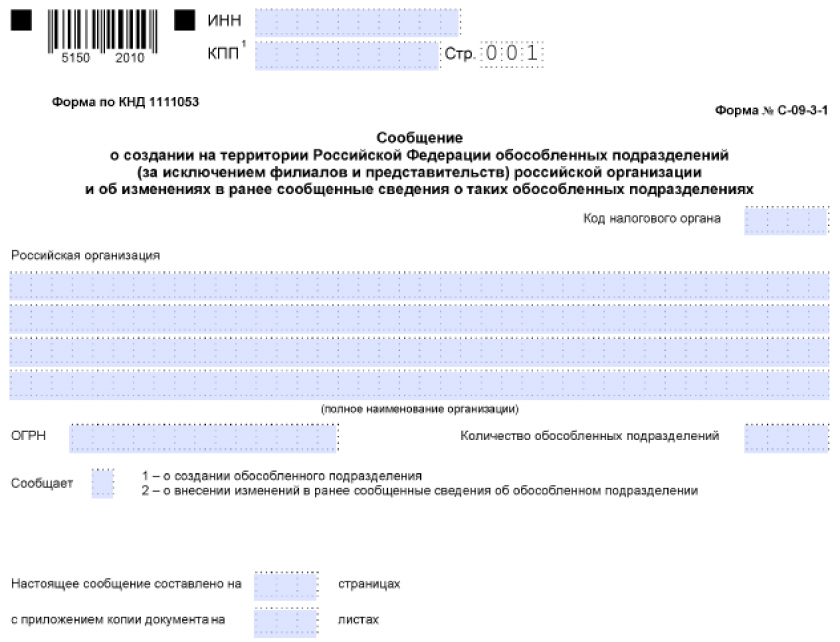

Обособленное подразделение (ОП). Не позднее 1 месяца со дня создания ОП организация должна подать в ИФНС по месту своего нахождения сообщение по форме № С-09-3-1подп. 3 п. 2 ст. 23, пп. 1, 4 ст. 83 НК РФ; приложение № 3 к Приказу ФНС от 09.06.2011 № ММВ-7-6/362@ (далее — Приказ ФНС № ММВ-7-6/362@). Уведомлять налоговую по месту нахождения ОП не нужно. Приведем фрагмент сообщения о создании ОП.

При заполнении сообщения в поле «Сообщает» на первом листе проставьте «1» — о создании обособленного подразделения (ОП)п. 8 разд. II приложения № 13 к Приказу ФНС № ММВ-7-6/362@.

Для каждого подразделения заполняется отдельный лист сообщения.

В поле «Сообщает» на втором листе (и последующих листах при их наличии) нужно проставить прочеркп. 16 разд. III приложения № 13 к Приказу ФНС № ММВ-7-6/362@.

В поле «Дата создания (внесения изменений в ранее сообщенные сведения)» указывается дата создания обособленного подразделения (ОП).

В течение 5 рабочих дней со дня представления сообщения ОП поставят на учет и выдадут уведомление по форме № 1-3-Учетп. 6 ст. 6.1, п. 2 ст. 84 НК РФ; приложение № 2 к Приказу ФНС № ЯК-7-6/488@.

Для того чтобы определить дату, с которой ОП будет считаться созданным, лучше оформить решение о его создании. Это позволит скоординировать работу и избежать споров с налоговой по поводу своевременности постановки на учет. Решение можно оформить в виде приказа (скачать бланк).

Общество с ограниченной ответственностью «Гамма»

125080, г. Москва, ул. Панфилова, д. 14

ИНН 7743037528/КПП 774301001

Приказ № 10

О создании обособленного подразделения

В связи с заключением договора аренды помещения в г. Серпухове Московской области

ПРИКАЗЫВАЮ:

1. Создать обособленное подразделение по адресу: 142203, Московская область, г. Серпухов, улица Советская, д. 63.

2. Определить функции подразделения — продажа продукции ООО «Гамма» в г. Серпухове.

3. Утвердить изменения штатного расписания организации в соответствии с приложением 1 к настоящему приказу.

4. Считать днем создания подразделения 3 февраля 2020 г. (дата фактического начала торговой деятельности). До этой даты оборудовать стационарные рабочие места для работников.

5. Подготовить трудовые договоры с работниками подразделения с 3 февраля 2020 г.

6. Руководство обособленным подразделением оставляю за собой.

| Генеральный директор |

|

С.И. Петров |

Представлять приказ в налоговую инспекцию не нужноПисьмо ФНС от 03.09.2010 № МН-37-6/10623@ (п. 2.1).

Не надо регистрировать ОП, когда у организации единый производственный процесс в комплексе зданий, находящихся по разным адресам, подведомственным одной налоговойПисьмо ФНС от 07.03.2018 № ГД-4-14/4534. Например, два цеха одного производства в зданиях с одним номером дома, но в разных строениях.

Если у организации несколько обособленных подразделений, будь то филиал, представительство или ОП, которые находятся в одном муниципальном образовании или городе федерального значения (например, Москве, Санкт-Петербурге) на территориях разных ИФНС, то для постановки их на налоговый учет можно самим выбрать одну ИФНСп. 4 ст. 83 НК РФ; Письмо Минфина от 19.03.2018 № 03-15-06/16859. Для этого в налоговую по месту учета головной организации вместе с сообщением о создании подразделений нужно подать уведомление по форме № 1-6-Учетприложение № 4 к Приказу ФНС № ЯК-7-6/488@.

Если организация открывает единственное подразделение в одном муниципальном образовании (городе федерального значения) с головной организацией, но на территории, подведомственной другой ИФНС, выбрать в качестве места постановки на учет основную налоговую не получитсяп. 4 ст. 83 НК РФ; Письмо Минфина от 15.04.2011 № 03-02-07/1-126. Эта возможность в НК не предусмотрена.

Регистрируем любое подразделение в фондах

Если обособленное подразделение (филиал, представительство или ОП) будет начислять выплаты работникам, нужно в течение 1 месяца со дня наделения его такими полномочиями подать в ИФНС отдельное сообщение по форме КНД 1112536подп. 7 п. 3.4 ст. 23 НК РФ; приложение № 1 к Приказу ФНС № ЯК-7-6/488@; Письмо Минфина от 05.05.2017 № 03-15-06/27777.

О том, какие налоги следует заплатить организации, имеющей подразделения, и как по ним отчитаться, расскажем:

2020, № 6

ПФР. В ПФР регистрировать подразделение не надо. ИФНС передаст информацию в Фонд. И он сам поставит на учет те подразделения, которые начисляют зарплату и имеют счет в банкеподп. 3 п. 1 ст. 11 Закона от 15.12.2001 № 167-ФЗ.

ФСС. Организация должна самостоятельно поставить на учет в ФСС только те подразделения, которые начисляют выплаты работникам и имеют счет в банкеп. 2 ч. 1 ст. 2.3 Закона от 29.12.2006 № 255-ФЗ; подп. 2 п. 1 ст. 6 Закона от 24.07.98 № 125-ФЗ. Сделать это нужно не позднее 30 календарных дней со дня создания подразделения, представив в отделение Фонда по месту его нахождения следующие документыпп. 6, 9, 10 Порядка, утв. Приказом Минтруда от 29.04.2016 № 202н:

•заявление о регистрацииприложение 1 к Административному регламенту, утв. Приказом ФСС от 22.04.2019 № 217:

•справку из банка об открытии счета;

•документ о зарплатных полномочиях подразделения (например, приказ о создании подразделения, в котором указано, что оно самостоятельно начисляет выплаты своим работникам).

* * *

За нарушение срока подачи сообщения о создании ОП предусмотрен штраф для организаций — 200 руб., для директора — от 300 до 500 руб.п. 1 ст. 126 НК РФ; ч. 1 ст. 15.6 КоАП РФ

Нарушение срока постановки на учет в ФСС по месту нахождения подразделения грозит страхователю штрафомст. 26.28 Закона от 24.07.98 № 125-ФЗ:

•при просрочке до 90 дней включительно — 5000 руб.;

•при просрочке более 90 дней — 10 000 руб.

Если подразделение не зарегистрировано, то и отчетность по нему не представлялась. А значит, налоговики вправе оштрафовать организацию за несданную отчетность. Штраф составит 5% от подлежащей уплате по декларации суммы за каждый месяц просрочки, но не меньше 1000 руб.ст. 119 НК РФ

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Обособленные подразделения/ Филиалы / Представительства

Обособленные подразделения/ Филиалы / Представительства

2023 г.

2022 г.

2021 г.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2023 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Пример приказа подготовили эксперты КонсультантПлюс. Если у вас нет доступа к правовой системе, получите пробный онлайн-доступ бесплатно.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к правовой системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в налоговой в 2023 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по форме Р13014.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

ВНИМАНИЕ! КПП подразделения будет отличаться от кода головной организации на 5-ю и 6-ю цифру: 43 — филлиал, 44 — представительство, 45 — иное ОП. Как узнать КПП обособленного подразделения? В ЕГРЮЛ эти сведения регистрируются только если ОП зарегистрировано как филиал или представительство. Сведения об иных ОП в ЕГРЮЛ отсутствуют. Следовательно узнать КПП подразделения можно только в свидетельстве о постановке ОП на учет.

Для прочих обособленных подразделений специального пакета документов не требуется. В этом случае достаточно представить в налоговый орган сообщение по форме С-09-3-1, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Рассмотрим порядок заполнения документа более детально.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Действующий бланк заявления формы С-09-3-1 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о создании обособленного подразделения (форма С-09-3-1)

Скачать

Как заполнить сообщение о создании ОП пошагово, разъяснили эксперты КонсультантПлюс. Оформите пробный доступ к правовой системе и переходите в Готовое решение. Это бесплатно.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Подать заявление можно и через личный кабинет налогоплательщика.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации?».

Закрытие обособленного подразделения в 2023 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13014.

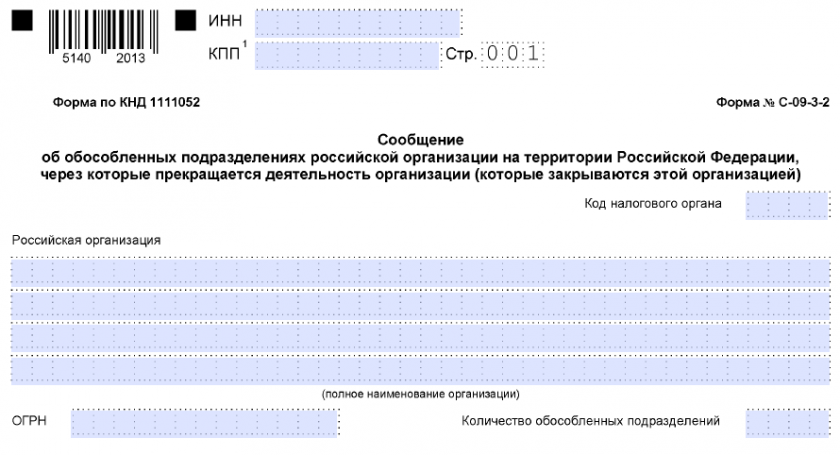

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, утв. приказом ФНС от 04.09.2020 № ЕД-7-14-632@.

Действующий бланк заявления формы С-09-3-2 можно скачать бесплатно, кликнув по картинке ниже:

Сообщение о закрытии обособленного подразделения по форме № С-09-3-2

Скачать

В заявлении так как и раньше указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы можете увидеть в системе КонсультантПлюс, получив бесплатный доступ к системе.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Показывать по

10

20

40

сообщений

Новая тема

Ответить

![]()

Виталий Селиванов

![]()

Дата регистрации: 10.05.2016

Сообщений: 1

Добры день! Обновил БП ПРОФ редакция 3.0 (3.0.43.208 ) на КОРП 3.0.43.208. Процесс обновления прошел нормально. Хочу создать обособленное подразделение в организации.

Захожу в карточку организации, в закладку «Подразделения» нажимаю создать — вписываю КПП обособленного подразделения в Москве, код инспекции в Москве, Заполняю префикс и Наименование подразделения (принскрин 1).

Затем нажимаю кнопку «Записать закрыть» выходит сообщение «Операция не модет быть выполнена из-за версии или отсутствие записи базы данных» (принскрин 2):

[FILE ID=30870]

Нажимаю ОК, закрываю без сохранения. Запись создается, но код инспекции подставляется из 7710 которая стоит по умолчанию в карточке организации (принскрин 4)

[FILE ID=30872]

Исправляю на 7710 нажимаю сохранить и выходит ошибка (принскрин 5):

[FILE ID=30873]

В журнале регистрации регистрируется следующая ошибка (принскрин 6):

[FILE ID=30874]

Может я что то делаю не так или это ошибка в самой программе, помогите, пожалуйста, разобраться. Спасибо!

Показывать по

10

20

40

сообщений

Читают тему: