Изменение оплат

Когда вы проводите оплату с использованием онлайн-кассы и пробиваете чек, данные отправляются в налоговую. Поэтому в случае ошибки недостаточно просто исправить оплату в IDENT, нужно пробивать чек возврата. Дело усложняется, если ошибка обнаружена не в текущий день, а позже, так как чеки печатаются только текущей датой, и данные не сойдутся. Нужно обращаться к руководителю или бухгалтеру.

Ошибки, связанные с проведением оплат, можно исправить с помощью IDENT. Разберем, как это делать.

❗ Чтобы выдавать чеки, нужно проводить операции с компьютера, к которому подключена онлайн-касса. Проверить, что интеграция работает, можно через «Касса» → «Состояние интеграции с ККМ».

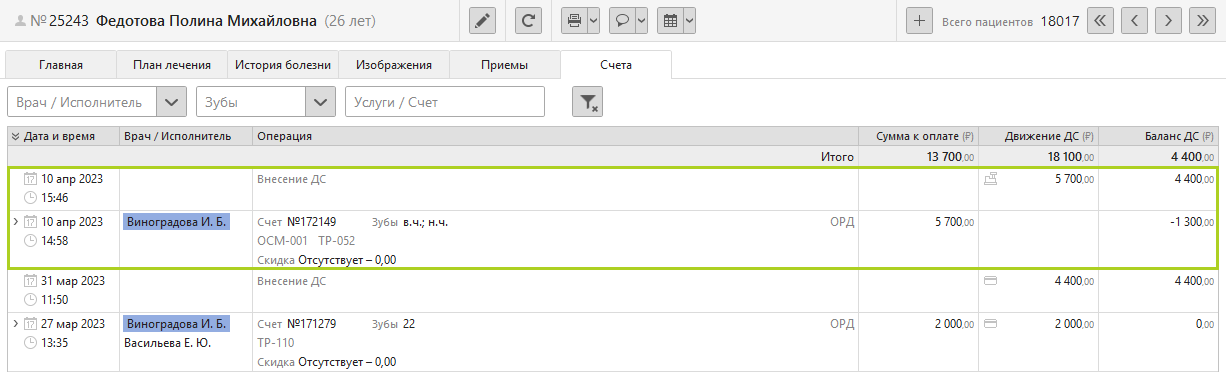

❗ Для исправления оплат у администратора должен быть включен расширенный режим IDENT. Тогда сотрудник видит все внесения и изъятия денег: во вкладке «Счета» в карточке пациента появляются столбцы «Движение ДС» и «Баланс ДС», в отчете «Счета и оплаты» — столбец «Внесение/изъятие ДС», а в отчете «Движение денежных средств (касса)» — дополнительная касса. Чтобы включить расширенный режим для администраторов по умолчанию, руководитель клиники обращается в техподдержку IDENT.

❗ Чтобы удалить оплату или сделать возврат, нужно, чтобы в кассе было достаточно денег. Проверить это можно с помощью отчета «Движение денежных средств (касса)». Если потребуется сделать возврат утром, когда денег в кассе еще нет, то их сначала нужно будет накопить. Это еще одна причина, почему важно проверять операции по кассе в конце каждой смены и не допускать изменения оплат задним числом.

➡ Расчет пациента

➡ Ведение кассы

Чтобы изменить сумму или способ оплаты, первым делом определите:

- Ошибка произошла сегодня или в другой день?

- Пробивался ли чек по этой операции?

При оплате с чеком ошиблись в сумме или в кассе

Рассмотрим, что делать, если вы ошиблись при проведении оплаты по онлайн-кассе за текущий день.

Может быть, пациент собирался оплатить картой, вы уже сформировали счет и провели оплату. А оказалось, что денег на карте не хватает, и пациент будет платить наличными.

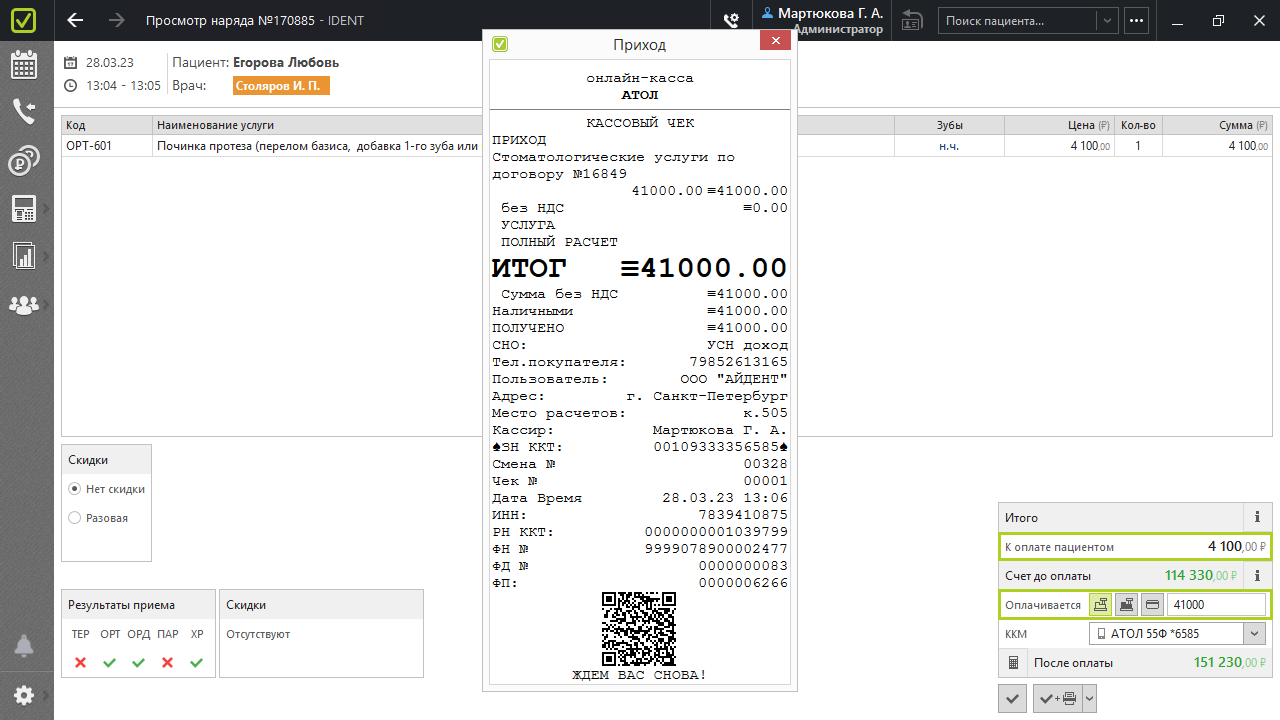

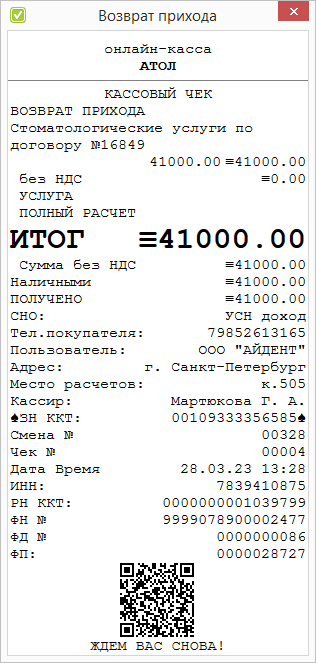

Или, например, пациент оплатил 4 100 ₽, а вы напечатали лишний ноль, и вышел чек на 41 000 ₽.

Еще один вероятный случай ошибки — когда у пациента был аванс, который ошибочно списали при закрытии счета.

Чтобы исправить оплату с чеком, нужно распечатать чек возврата, пробить чек уже с корректными данными и удалить из IDENT лишние операции.

Сделать возврат денег, пока касса не закрыта, может администратор в расширенном режиме IDENT с подключенной онлайн-кассой. А для удаления лишних операций необходимо право доступа «Может изменять оплаты». Если у администратора нет этого права, он делает возврат и передает руководителю информацию о лишних операциях, которые нужно удалить.

➡ Настройка прав доступа

➡ Права доступа: Финансы, Касса

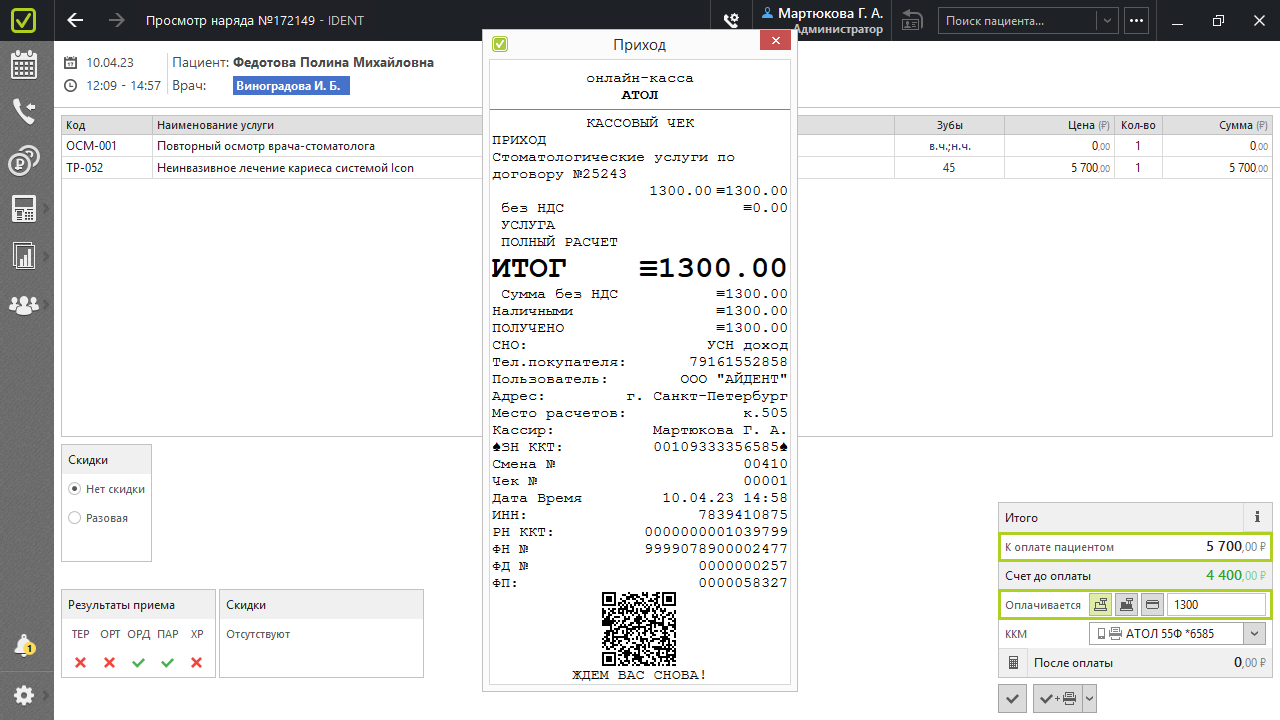

Если у вас есть право изменять оплаты

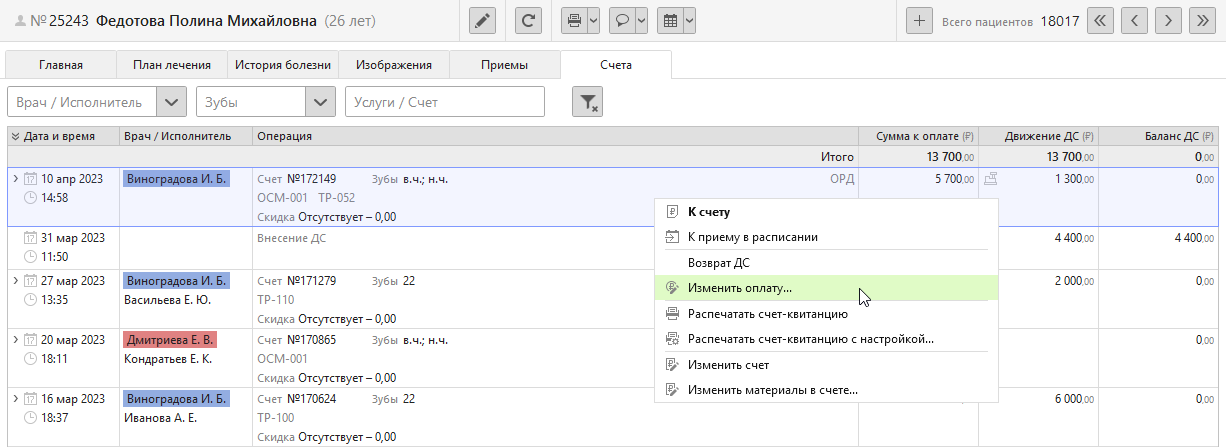

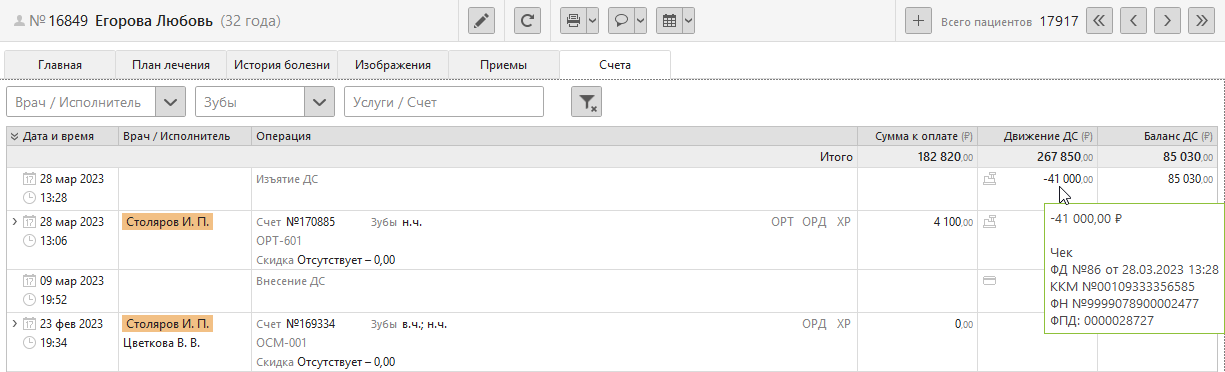

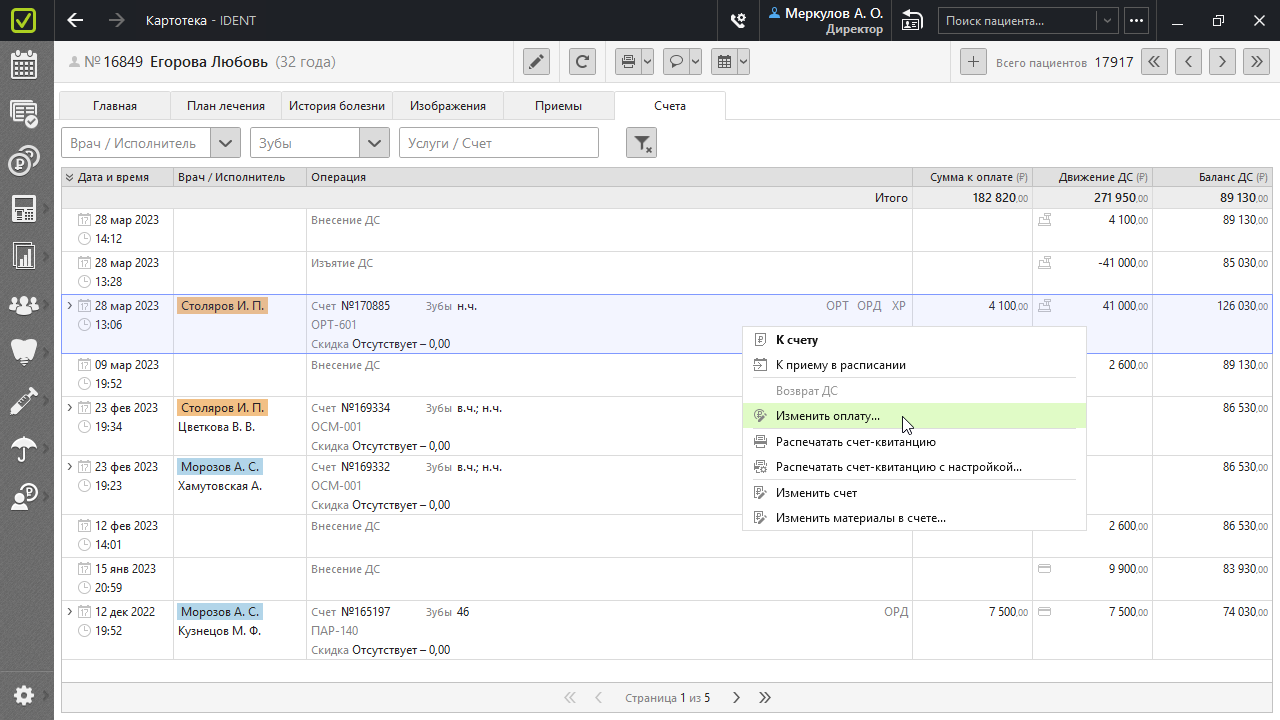

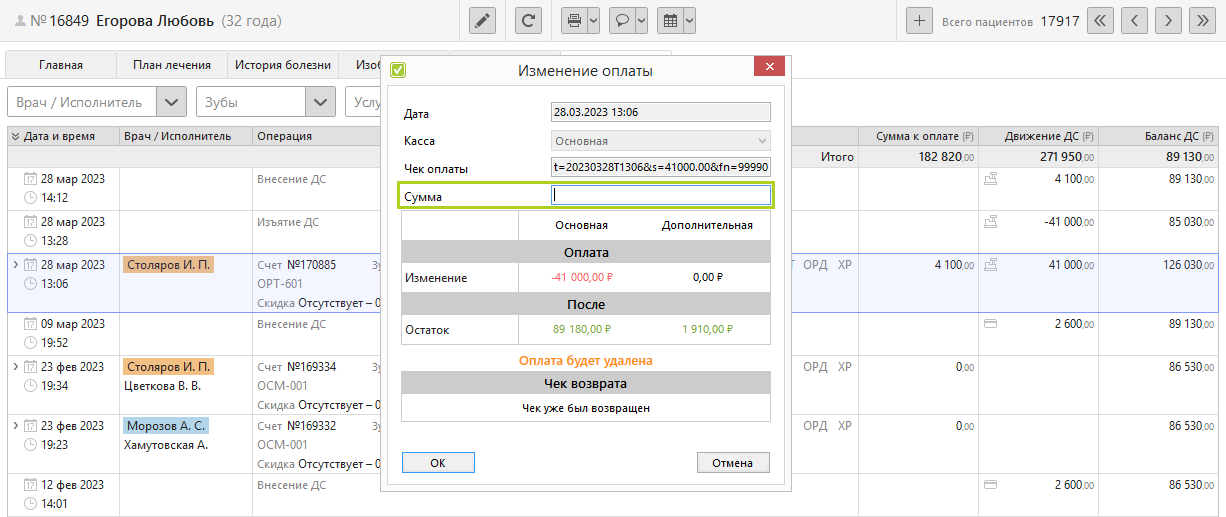

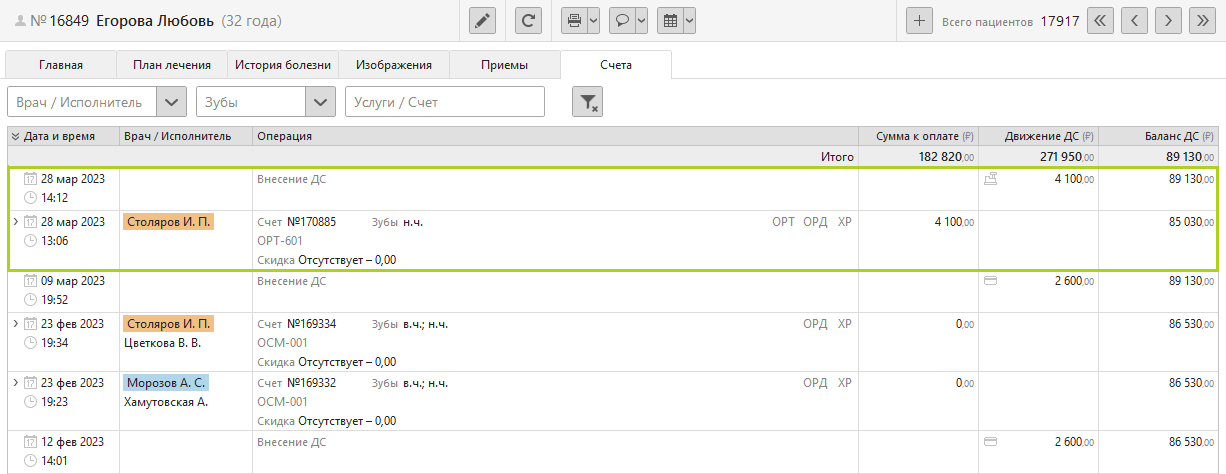

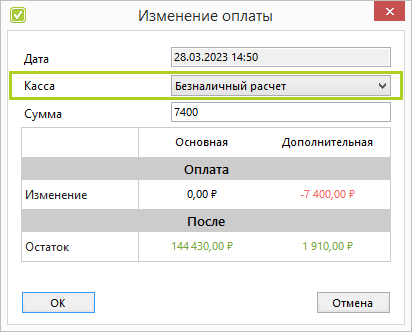

- С компьютера, к которому подключена касса, во вкладке «Счета» в карточке нажмите правой кнопкой мыши по счету → «Изменить оплату…».

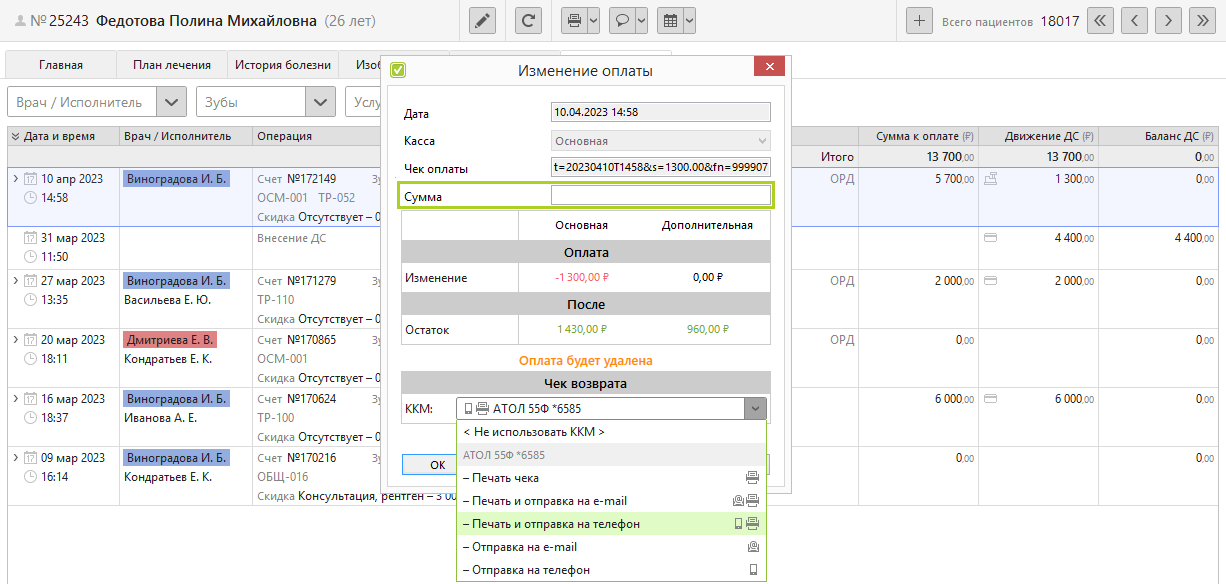

- Во всплывающем окне удалите данные в поле «Сумма».

Появится строка «Чек возврата». В строке «ККМ» отображается кассовый аппарат, который использовался для исходного платежа. В этом поле вы можете выбрать печать или отправку чека. Нажмите «ОК». Распечатается чек возврата и оплата будет удалена.

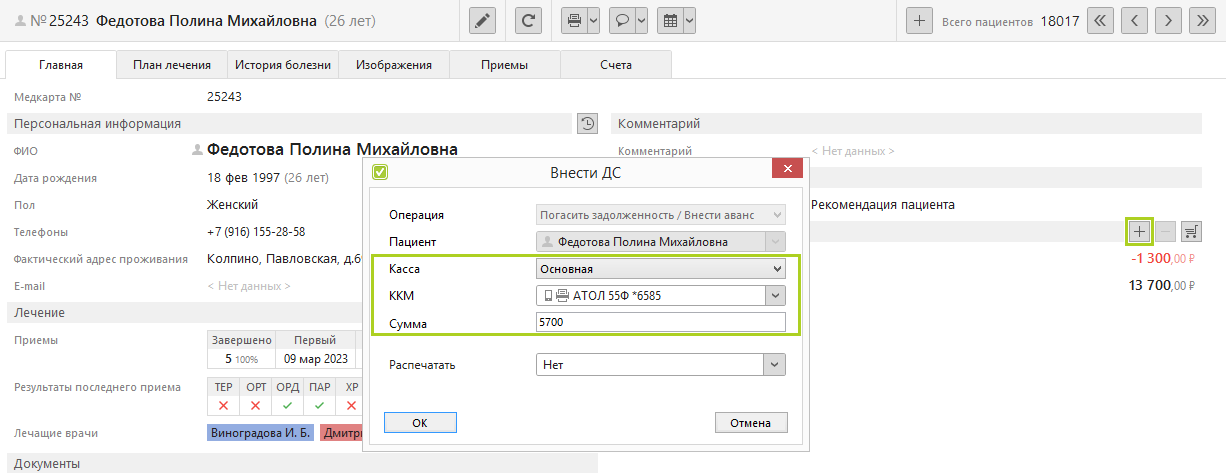

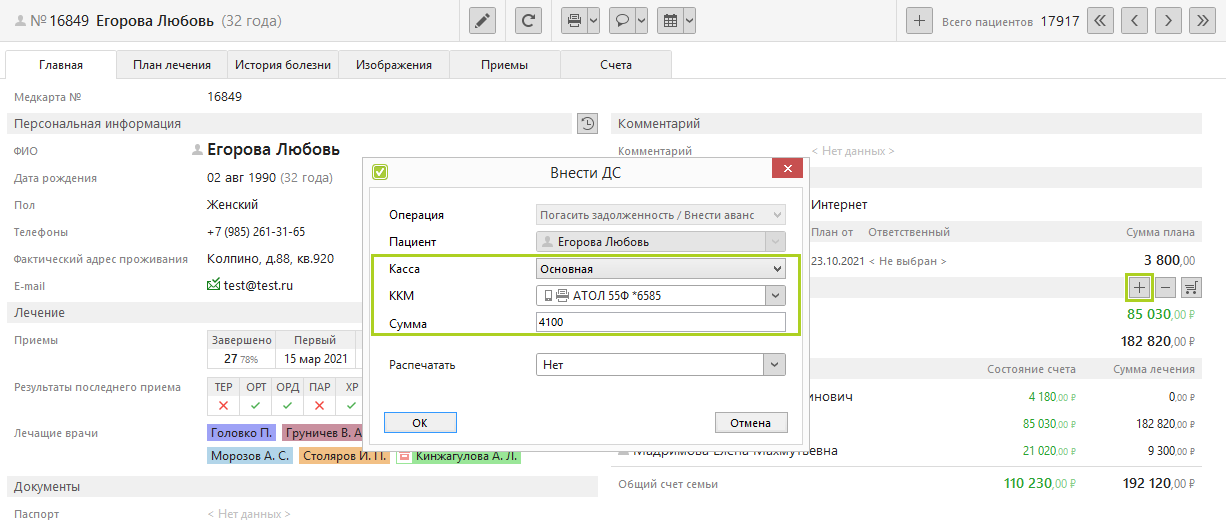

- Проведите корректное внесение денежных средств: во вкладке «Главная» в строке «Финансы» нажмите на «+» («Погасить задолженность / Внести аванс»), → во всплывающем окне укажите способ и сумму оплаты → «ОК».

В итоге в программе останется счет без оплаты и внесение ДС с правильной суммой.

Если у вас нет права изменять оплаты

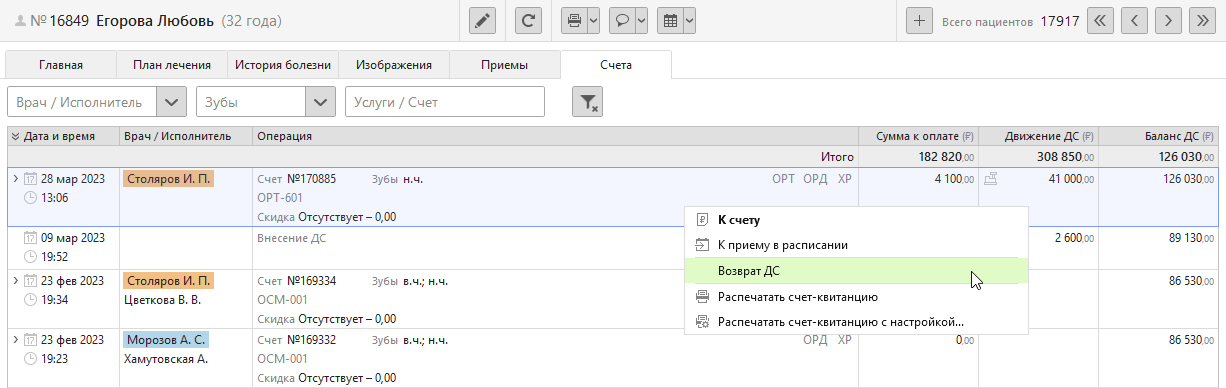

- Под учетной записью администратора с компьютера, к которому подключена касса, можно сделать возврат. Для этого во вкладке «Счета» в карточке пациента нажмите правой кнопкой мыши по неправильной оплате → «Возврат ДС».

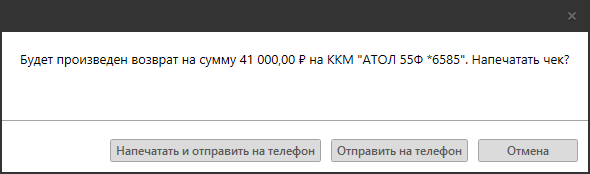

- Подтвердите действие во всплывающем окне. Если изначально вы отправляли электронный чек, то такой вариант можно выбрать и для чека возврата.

Распечатается чек возврата. В карточке пациента появится строка «Изъятие ДС».

- Проведите корректное внесение денежных средств: во вкладке «Главная» в строке «Финансы» нажмите на «+» («Погасить задолженность / Внести аванс»), → во всплывающем окне укажите способ и сумму оплаты → «ОК». Если оплаты не было, пропустите этот пункт.

- Теперь нужно удалить некорректную оплату и возврат из программы. Это можно сделать уже на любом компьютере под учетной записью с правом доступа «Может изменять оплаты». Обратитесь к руководителю — он может удалить лишние операции сам или выдать вам право доступа. Либо обратитесь в техподдержку IDENT, мы поможем.

Во вкладке «Счета» сотрудник нажимает правой кнопкой мыши по счету → «Изменить оплату…» → стирает данные в поле «Сумма» → «ОК». И то же самое по строке с изъятием.

В итоге в программе останется счет без оплаты и внесение ДС с правильной суммой.

❗ После таких изменений у вас будут расхождения между Z-отчетом и отчетом «Движение денежных средств (касса)». В Z-отчете сумма притока будет больше, а также будет указан возврат. Но это не страшно — итоговые суммы выручки за день сойдутся, если исправления делали день в день.

При оплате без чека ошиблись в сумме

Если вы провели оплату без чека (по дополнительной кассе или с выбором «Не использовать ККМ») и нужно исправить сумму или полностью удалить оплату, то достаточно изменить данные в IDENT. Для этого необходимо право доступа «Может изменять оплаты».

- Нажмите правой кнопкой мыши по оплате → «Изменить оплату…».

- Во всплывающем окне измените значение в поле «Сумма» → нажмите «ОК». Если нужно полностью удалить оплату, сотрите данные в поле «Сумма».

❗ Так можно изменить оплату, после которой еще не проводилось закрытие кассы.

Провели оплату без чека и нужно выдать чек

Рассмотрим случай, когда провели оплату в IDENT, но чек не пробивался и данные не отправились в налоговую. Нужно выдать чек об оплате, которая уже есть в IDENT.

Например, вы случайно отметили дополнительную кассу вместо основной или безнала либо выбрали «Не использовать ККМ».

А может быть, онлайн-касса была выключена или не подключена к компьютеру.

Или при печати чека закончилась кассовая лента и вы не сразу заменили ее, а сначала провели оплату без фискализации.

❗ Проверить, проходила ли оплата по онлайн-кассе, можно с помощью X-отчета. Ведение кассы

Прежде чем распечатать чек, проверьте, верно ли был выбран способ оплаты: оплата наличными прошла по дополнительной или основной кассе, а в случае оплаты по карте — по безналичному расчету.

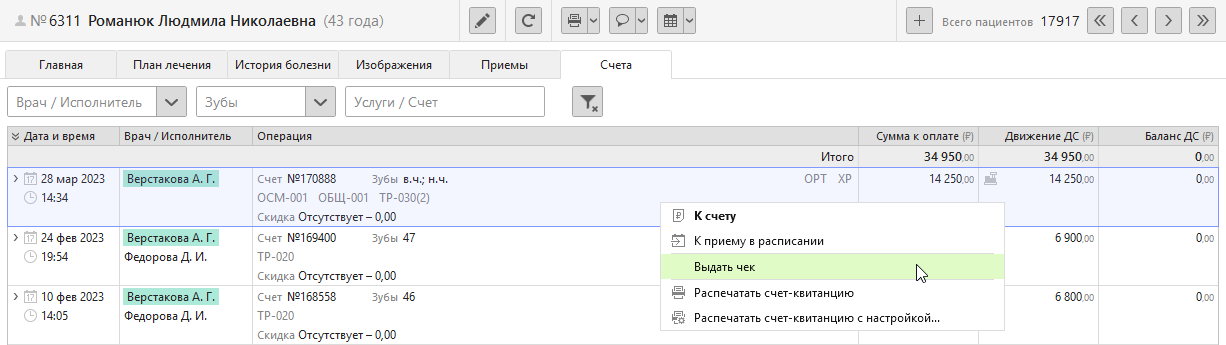

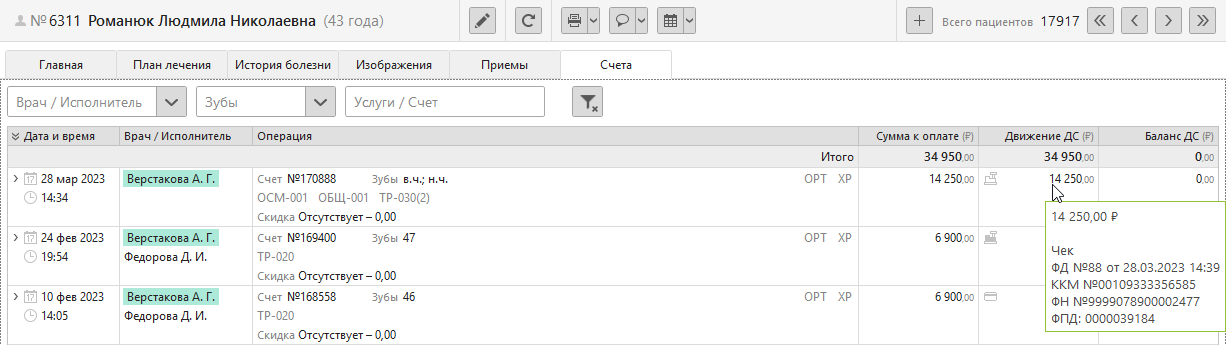

Если оплата была сегодня и способ оплаты правильный, то можно сразу выдать чек. Для этого:

- Нажмите правой кнопкой мыши по оплате → «Выдать чек».

- Во всплывающем окне выберите ККМ и печать или отправку чека → нажмите «ОК».

❗ Если нажать «Выдать чек» по оплате по дополнительной кассе, то касса изменится на основную и напечатается чек о внесении наличных.

Если сегодняшнюю оплату провели по дополнительной кассе, а нужно — по безналичному расчету, то сначала измените кассу. Для этого необходимо право доступа «Может изменять оплаты».

- Нажмите правой кнопкой мыши по оплате → «Изменить оплату…».

- Во всплывающем окне измените кассу на «Безналичный расчет» → «ОК».

- Нажмите правой кнопкой мыши по безналичной оплате → «Выдать чек».

Если в прошедшем дне провели оплату без использования ККМ, то чтобы выдать чек, нужно удалить старую оплату и внести деньги уже с чеком. Для этого, если после оплаты касса не закрывалась, то на компьютере с кассой под учетной записью сотрудника с правом изменять оплаты:

- Нажмите правой кнопкой мыши по оплате → «Изменить оплату…».

- Во всплывающем окне очистите данные в поле «Сумма» → нажмите «ОК». Оплата удалится.

- Проведите корректное внесение денежных средств: во вкладке «Главная» в строке «Финансы» нажмите на «+» («Погасить задолженность / Внести аванс»), → во всплывающем окне укажите способ и сумму оплаты с использованием ККМ → нажмите «ОК». Чек будет от текущей даты.

Если сегодняшнюю ошибку обнаружили после закрытия кассы в IDENT

Администратор закрывает кассу в IDENT в конце каждого дня, когда все приемы завершены. Обычно при закрытии кассы сразу снимается Z-отчет. После закрытия кассы провести внесение или выдачу денег в текущим дне нельзя.

Чтобы изменить оплату, нужно отменить закрытие кассы, а после изменений — закрыть снова и снять второй Z-отчет.

❗ Отменить закрытие кассы можно только за текущий день, и для этого необходимо право доступа «Может изменять оплаты».

- Перейдите в «Отчеты» → «Движение денежных средств (касса)». Детализируйте отчет двойным кликом.

- Нажмите правой кнопкой мыши по строке с закрытием кассы → «Отменить закрытие кассы».

- Перезапустите программу.

- На компьютере с онлайн-кассой проведите необходимую операцию.

- Закройте кассу и снимите еще один Z-отчет.

❗ В таком случае за день будет два Z-отчета и только одно закрытие кассы в IDENT, которое будет учитывать операции из обоих.

Если ошибка произошла в прошедший день

Чек можно пробить только текущей датой.

❗ При изменении оплаты за прошедший день в отчете «Движение денежных средств (касса)» за все дни, начиная с даты платежа, могут измениться остатки денежных средств на начало или конец периода. Поэтому, прежде чем вносить корректировки, согласуйте действия с руководителем.

Вы можете исправить оплату за прошедший день самостоятельно, только если после оплаты ни разу не закрывалась касса в IDENT.

Если после оплаты была закрыта касса в IDENT (хотя бы раз кроме текущего дня), удалить или изменить оплату можно только через техподдержку IDENT. Сделать возврат с помощью кнопки «Возврат ДС» вы сможете, а вот чтобы удалить лишние операции — нужно обратиться в техподдержку.

Зачем удалять некорректные внесения и возвраты?

Если удалить оплату за прошлый день и выдачу за текущий, то Z-отчеты за эти дни не будут соответствовать кассовому отчету. Бухгалтеру может быть сложно искать ошибку. Но при сравнении периода итоговые суммы сойдутся.

Если не удалять лишние операции, то они повлияют на многие процессы. Рассмотрим подробнее, почему мы рекомендуем оставлять в программе только корректные оплаты.

❗ Проще всего избежать ошибок с кассой — регулярно сверять отчет «Движение денежных средств (касса») с X-отчетом и не допускать исправления оплат задним числом.

1. Избежать путаницы в отчете «Выручка по направлениям»

В отчете «Выручка по направлениям» учитываются возвраты. Но, если ошибочные операции и возврат не удалить, корректная сумма будет только в общем итоге, в строке «Услуги». Если смотреть отчет по исполнителям, то оплата будет отражаться напротив фамилии врача, а возврат этой суммы будет отображен отдельно — в группе «Неизвестно» с формулировкой «Незакрытые долги без счетов».

2. Рассчитывать зарплату по базе «Оплачено» только от корректных внесений

Если оставлять в программе некорректные оплаты, расчет зарплаты по базе «Оплачено» может быть неверным. Если ошиблись в сумме оплаты, потом сделали возврат и правильное внесение, но не удалили неправильную оплату и выдачу денег, то зарплата рассчитается от некорректной оплаты.

Почему так: Когда вы делаете возврат, у пациента образуется долг. Этот долг не закреплен за врачом, поэтому его погашение не попадет в расчет зарплаты.

Чтобы врач получил зарплату только от оставшейся верной суммы, удалите лишние операции из программы.

❗ Старайтесь исправлять ошибки и удалять лишние операции до расчета зарплаты, чтобы избежать некорректных выплат.

Если счет, по которому была некорректная оплата, и возврат с внесением попадают в разные расчетные периоды, то зарплату врач получит за тот день, когда сделали правильное внесение.

Например, в марте была случайная оплата счета на 2 000 ₽. В апреле сделали возврат на эти 2 000 ₽ и корректное внесение на 1 500 ₽.

Если удалить из программы мартовскую оплату на 2 000 ₽ и апрельскую выдачу этой суммы, то врач получит зарплату за этот счет в апреле, считаться будет от правильной суммы 1 500 ₽.

А если не удалить, то врач в марте получит зарплату от неправильной суммы 2 000 ₽, а в апреле в его зарплату не попадет ни вычет 500 ₽, ни правильное внесение.

3. Вести кассу без ошибок с помощью отчета «Движение денежных средств (касса)»

Если сделать возврат на сумму, которой нет в кассе, то в программе остаток по кассе станет отрицательным. Например, если после проведения некорректной оплаты выдали зарплату.

Например, провели оплату на 1 000 ₽ по основной кассе, а потом 800 ₽ выдали из этой же кассы. В кассе осталось 200 ₽. Вечером обнаружили, что пациент вносил 1 000 ₽ не наличными, а картой. Тогда по оплате 1 000 ₽ нажали «Возврат ДС». В основной кассе получилось −800 ₽. Нужно искать еще одну ошибку. Как такое могло быть, что выдавали из основной кассы деньги, которых на самом деле в ней не было?

Особенно вероятно возникновение ошибки при исправлении оплат задним числом. Если нажать «Вернуть ДС» по старой оплате или удалить ее через техподдержку, остаток по кассе на тот день может измениться, что приведет к изменению данных во всех следующих днях. Остаток по кассе даже может стать отрицательным.

4. Видеть верные значения выручки в отчете «Рекламные каналы и источники»

В отчете «Рекламные каналы и источники» отображается выручка от привлечения первичных пациентов. Если не удалить неправильную суммы оплаты, то в отчет попадет именно она, а не корректное внесение.

5. Печатать правильную сумму оплат в справке для возврата НДФЛ

В справке для возврата НДФЛ учитываются все оплаты и внесения денег пациента за выбранный период. Если некорректную оплату не удалить из программы, то она попадет в справку. Сумму можно отредактировать вручную, скачав документ на компьютер, и после этого распечатать его. Но для этого нужно будет перед печатью каждой справки проверять во вкладке «Счета» — нет ли там лишних оплат. Печать документов для пациента

Почему может не быть кнопки «Возврат ДС»?

- У администратора не включен расширенный режим.

- К компьютеру не подключена онлайн-касса, или интеграция с IDENT не работает.

- При внесении денег не использовалась ККМ, чек не пробивался.

- Закрыта касса за текущий день.

- Изменили оплату и фискальные данные удалились из IDENT.

Что делать, если фискальные данные удалены, кнопки «Возврат ДС» нет, а чек возврата нужен?

Из программы могли удалиться фискальные данные оплаты, если ее изменяли. Тогда кнопки «Возврат ДС» не будет.

- Для возврата денег нужен аванс на счету пациента. Если аванса нет, добавьте начальный остаток (необходимо право доступа «Может менять начальный остаток»). Для этого нажмите

(«Изменить») в карточке пациента → добавьте нужную сумму в поле «Начальный остаток» → «Сохранить».

(«Изменить») в карточке пациента → добавьте нужную сумму в поле «Начальный остаток» → «Сохранить». - Нажмите кнопку «Вернуть аванс» со знаком «−» в строке «Финансы» → выберите кассу → укажите сумму возврата → нажмите «ОК».

- Удалите начальный остаток, некорректное внесение и возврат.

Изменение счетов

Изменить данные, выбранные в наряде, можно без изменения оплаты. При наличии права доступа «Может изменять счета» сотрудник может отредактировать:

- ассистента;

- зубы, на которые оказаны услуги;

- услуги в счете;

- количество услуг;

- результат приема (санации и перенаправления);

- скидку.

Чтобы перейти к редактированию счета, нажмите по нему правой кнопкой мыши → «Изменить счет…».

Изменить врача. Может случиться такое, что пациента принял не тот врач, к которому изначально была запись. Если вы не успели перенести прием в другое кресло или изменить врача в расписании, и нужно исправить врача в закрытом счете, обратитесь в техподдержку IDENT.

Изменить пациента. Может быть, сумма и способ оплаты правильные, но в программе ее добавили не тому пациенту. Имени плательщика нет в реквизитах, поэтому менять чек не требуется. Если вы перепутали пациента, то достаточно перенести оплату в другую карточку в IDENT. Для этого обратитесь в техподдержку IDENT.

Обычно на управляющую компанию жалуются в Жилищную инспекцию или местное Управление Роспотребнадзора. Но вопрос решится быстрее, если обратиться напрямую в УК – написать в ее адрес письмо-претензию.

– На обработку обращения собственника управляющей организации отводится 30 дней. За это время она обязана провести проверку правильности начисления размера платы за коммунальные услуги и ресурсы, и дать ответ либо о признании факта нарушения и выплате штрафы, либо об отсутствии нарушения, – пояснила юрист Надежда Клевакина.

В Правилах №354 прописаны требования к оформлению обращения. В нем указываются полные ФИО, дата и место рождения, адрес регистрации, паспортные данные, ИНН. В заявлении нужно указать и обосновать ошибку, прописать просьбу произвести перерасчёт и выплатить штраф.

Еще один вероятный случай ошибки — когда у пациента был аванс, который ошибочно списали при закрытии счета.

Чтобы исправить оплату с чеком, нужно распечатать чек возврата, пробить чек уже с корректными данными и удалить из IDENT лишние операции. Сделать возврат денег, пока касса не закрыта, может администратор в расширенном режиме IDENT с подключенной онлайн-кассой. А для удаления лишних операций необходимо право доступа «Может изменять оплаты». Если у администратора нет этого права, он делает возврат и передает руководителю информацию о лишних операциях, которые нужно удалить. ➡ Настройка прав доступа Если у вас есть право изменять оплаты

В итоге в программе останется счет без оплаты и внесение ДС с правильной суммой.

Если у вас нет права изменять оплаты

В итоге в программе останется счет без оплаты и внесение ДС с правильной суммой.

При оплате без чека ошиблись в суммеЕсли вы провели оплату без чека (по дополнительной кассе или с выбором «Не использовать ККМ») и нужно исправить сумму или полностью удалить оплату, то достаточно изменить данные в IDENT. Для этого необходимо право доступа «Может изменять оплаты».

❗ Так можно изменить оплату, после которой еще не проводилось закрытие кассы. Провели оплату без чека и нужно выдать чекРассмотрим случай, когда провели оплату в IDENT, но чек не пробивался и данные не отправились в налоговую. Нужно выдать чек об оплате, которая уже есть в IDENT.

❗ Проверить, проходила ли оплата по онлайн-кассе, можно с помощью X-отчета. Ведение кассы Прежде чем распечатать чек, проверьте, верно ли был выбран способ оплаты: оплата наличными прошла по дополнительной или основной кассе, а в случае оплаты по карте — по безналичному расчету. Если оплата была сегодня и способ оплаты правильный, то можно сразу выдать чек. Для этого:

❗ Если нажать «Выдать чек» по оплате по дополнительной кассе, то касса изменится на основную и напечатается чек о внесении наличных.

Если сегодняшнюю оплату провели по дополнительной кассе, а нужно — по безналичному расчету, то сначала измените кассу. Для этого необходимо право доступа «Может изменять оплаты».

Если в прошедшем дне провели оплату без использования ККМ, то чтобы выдать чек, нужно удалить старую оплату и внести деньги уже с чеком. Для этого, если после оплаты касса не закрывалась, то на компьютере с кассой под учетной записью сотрудника с правом изменять оплаты:

Если сегодняшнюю ошибку обнаружили после закрытия кассы в IDENTАдминистратор закрывает кассу в IDENT в конце каждого дня, когда все приемы завершены. Обычно при закрытии кассы сразу снимается Z-отчет. После закрытия кассы провести внесение или выдачу денег в текущим дне нельзя. Чтобы изменить оплату, нужно отменить закрытие кассы, а после изменений — закрыть снова и снять второй Z-отчет. ❗ Отменить закрытие кассы можно только за текущий день, и для этого необходимо право доступа «Может изменять оплаты».

❗ В таком случае за день будет два Z-отчета и только одно закрытие кассы в IDENT, которое будет учитывать операции из обоих. Если ошибка произошла в прошедший деньЧек можно пробить только текущей датой. ❗ При изменении оплаты за прошедший день в отчете «Движение денежных средств (касса)» за все дни, начиная с даты платежа, могут измениться остатки денежных средств на начало или конец периода. Поэтому, прежде чем вносить корректировки, согласуйте действия с руководителем. Вы можете исправить оплату за прошедший день самостоятельно, только если после оплаты ни разу не закрывалась касса в IDENT. Если после оплаты была закрыта касса в IDENT (хотя бы раз кроме текущего дня), удалить или изменить оплату можно только через техподдержку IDENT. Сделать возврат с помощью кнопки «Возврат ДС» вы сможете, а вот чтобы удалить лишние операции — нужно обратиться в техподдержку. Зачем удалять некорректные внесения и возвраты?Если удалить оплату за прошлый день и выдачу за текущий, то Z-отчеты за эти дни не будут соответствовать кассовому отчету. Бухгалтеру может быть сложно искать ошибку. Но при сравнении периода итоговые суммы сойдутся. Если не удалять лишние операции, то они повлияют на многие процессы. Рассмотрим подробнее, почему мы рекомендуем оставлять в программе только корректные оплаты. ❗ Проще всего избежать ошибок с кассой — регулярно сверять отчет «Движение денежных средств (касса») с X-отчетом и не допускать исправления оплат задним числом. 1. Избежать путаницы в отчете «Выручка по направлениям»В отчете «Выручка по направлениям» учитываются возвраты. Но, если ошибочные операции и возврат не удалить, корректная сумма будет только в общем итоге, в строке «Услуги». Если смотреть отчет по исполнителям, то оплата будет отражаться напротив фамилии врача, а возврат этой суммы будет отображен отдельно — в группе «Неизвестно» с формулировкой «Незакрытые долги без счетов». 2. Рассчитывать зарплату по базе «Оплачено» только от корректных внесенийЕсли оставлять в программе некорректные оплаты, расчет зарплаты по базе «Оплачено» может быть неверным. Если ошиблись в сумме оплаты, потом сделали возврат и правильное внесение, но не удалили неправильную оплату и выдачу денег, то зарплата рассчитается от некорректной оплаты. Почему так: Когда вы делаете возврат, у пациента образуется долг. Этот долг не закреплен за врачом, поэтому его погашение не попадет в расчет зарплаты. Чтобы врач получил зарплату только от оставшейся верной суммы, удалите лишние операции из программы. ❗ Старайтесь исправлять ошибки и удалять лишние операции до расчета зарплаты, чтобы избежать некорректных выплат. Если счет, по которому была некорректная оплата, и возврат с внесением попадают в разные расчетные периоды, то зарплату врач получит за тот день, когда сделали правильное внесение.

3. Вести кассу без ошибок с помощью отчета «Движение денежных средств (касса)»Если сделать возврат на сумму, которой нет в кассе, то в программе остаток по кассе станет отрицательным. Например, если после проведения некорректной оплаты выдали зарплату.

Особенно вероятно возникновение ошибки при исправлении оплат задним числом. Если нажать «Вернуть ДС» по старой оплате или удалить ее через техподдержку, остаток по кассе на тот день может измениться, что приведет к изменению данных во всех следующих днях. Остаток по кассе даже может стать отрицательным. 4. Видеть верные значения выручки в отчете «Рекламные каналы и источники»В отчете «Рекламные каналы и источники» отображается выручка от привлечения первичных пациентов. Если не удалить неправильную суммы оплаты, то в отчет попадет именно она, а не корректное внесение. 5. Печатать правильную сумму оплат в справке для возврата НДФЛВ справке для возврата НДФЛ учитываются все оплаты и внесения денег пациента за выбранный период. Если некорректную оплату не удалить из программы, то она попадет в справку. Сумму можно отредактировать вручную, скачав документ на компьютер, и после этого распечатать его. Но для этого нужно будет перед печатью каждой справки проверять во вкладке «Счета» — нет ли там лишних оплат. Печать документов для пациента Почему может не быть кнопки «Возврат ДС»?

Что делать, если фискальные данные удалены, кнопки «Возврат ДС» нет, а чек возврата нужен?Из программы могли удалиться фискальные данные оплаты, если ее изменяли. Тогда кнопки «Возврат ДС» не будет.

Изменение счетовИзменить данные, выбранные в наряде, можно без изменения оплаты. При наличии права доступа «Может изменять счета» сотрудник может отредактировать:

Чтобы перейти к редактированию счета, нажмите по нему правой кнопкой мыши → «Изменить счет…». Изменить врача. Может случиться такое, что пациента принял не тот врач, к которому изначально была запись. Если вы не успели перенести прием в другое кресло или изменить врача в расписании, и нужно исправить врача в закрытом счете, обратитесь в техподдержку IDENT. Изменить пациента. Может быть, сумма и способ оплаты правильные, но в программе ее добавили не тому пациенту. Имени плательщика нет в реквизитах, поэтому менять чек не требуется. Если вы перепутали пациента, то достаточно перенести оплату в другую карточку в IDENT. Для этого обратитесь в техподдержку IDENT. Обычно на управляющую компанию жалуются в Жилищную инспекцию или местное Управление Роспотребнадзора. Но вопрос решится быстрее, если обратиться напрямую в УК – написать в ее адрес письмо-претензию. – На обработку обращения собственника управляющей организации отводится 30 дней. За это время она обязана провести проверку правильности начисления размера платы за коммунальные услуги и ресурсы, и дать ответ либо о признании факта нарушения и выплате штрафы, либо об отсутствии нарушения, – пояснила юрист Надежда Клевакина. В Правилах №354 прописаны требования к оформлению обращения. В нем указываются полные ФИО, дата и место рождения, адрес регистрации, паспортные данные, ИНН. В заявлении нужно указать и обосновать ошибку, прописать просьбу произвести перерасчёт и выплатить штраф.

Множеству организаций ежедневно приходится перечислять денежные средства. Однако бухгалтеры, банковские работники, предприниматели и рядовые граждане не застрахованы от ошибки при оформлении платежек. Ошиблись при перечислении денег? Не беда. Сумму можно вернуть. Закон дает право покупателю предъявлять требования о возврате перечисленных средств в течение 2 лет со дня покупки, если речь идет о товаре, который вам не понравился. Если товар плохого качества или некомплектный, покупатель вправе получить деньги обратно по безналу. Но зачастую переводы не связаны с оплатой товаров. Обнаружив ошибку при перечислении денег — срочно звоните в банк с требованием об отмене операции. В ряде случаев возможен возврат средств без излишней бумажной волокиты. Но такое возможно, если ошибка была обнаружена практически сразу после перечисления суммы. Если недочет выявлен спустя несколько часов или дней, для возврата понадобится больше времени. Существует два способа возврата излишне перечисленных денежных средств:

Рассчитывать на достаточность досудебного порядка можно, когда:

Основания для требования возврата денежных средствВладелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа. Обратите внимание! Закон обязывает получателя излишне перечисленных средств компенсировать проценты за их использование. Как вернуть ошибочный платеж?Если вы хотите получить обратно деньги, которые были перечислены ошибочно, следуйте советам наших юристов:

Если речь идет о возврате денег покупателю-физическому лицу, необходимо соблюсти следующую процедуру:

Обратите внимание! Основанием для перечисления потраченной суммы является наличие заводского брака у товара или истечение срока годности продукции. Заявление на возвратТиповая форма письма не установлена законом. Укажите в заявлении:

Направить письмо можно лично, курьером, почтой или через представителя, действующего по доверенности. К письму приложите копию платежки с отметкой банка об исполнении. Образец заявления о возврате ошибочно перечисленных денежных средств zayvlenie-na-vozvrat-oshibochnyh-platezhei ≈ 12 КБ Мы не рекомендуем вам составлять документ самостоятельно. Обратитесь к юристу! Скачать образец Как осуществить возврат?Обращение с письмом к банку стимулирует кредитное учреждение самостоятельно уладить возникший вопрос. Но если попытки договориться мирно не увенчались успехом, существует действенный способ — через Исковое заявление. Обратите внимание! Если речь идет о крупной сумме, мы рекомендуем обратиться к опытным юристам для составления необходимых документов и защиты ваших интересов в суде. Необходимо учитывать также, что:

Возврат средств, по ошибке перечисленных другомуВиновная сторона обязана осуществить возврат денежных средств с процентами, которые определяет суд в ходе разбирательства. Основываясь на обстоятельствах каждого конкретного дела, суды указывают на то, что право потерпевшей стороны на требование уплаты процентов наступает по окончании разумного срока (обычно это 7 дней) или установленного потерпевшей стороной периода с момента, когда приобретатель узнал о получении неосновательного обогащения. Если возникла банковская ошибка Ошибки банка возникают при переводе с одних карт на другие. Указывая реальные данные, банковские работники лишены права предпринимать какие-либо действия. Законодательство в сфере защиты прав клиентов несовершенно, а судебная практика по ошибкам в этой области крайне противоречива. Но с ноября 2015 года после выхода в свет разъяснений Верховного Суда РФ суды встали на сторону граждан. Порядок возврата денег Сбербанком или иным российским банком, утраченных следствие ошибки финансовой организации, имеет ряд особенностей:

Закон не позволяет работодателю своевольничать с выплатой зарплаты. Излишне перечисленные суммы могут быть взысканы только в исключительных случаях. Трудовой Кодекс регламентирует следующие основания:

Сроки возвратаЕсли обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот период, оно должно быть исполнено в разумный промежуток времени после его возникновения. Исходя из судебной практики продолжительность зависит от конкретных обстоятельств дела:

Разумным для возврата излишне уплаченных платежей признается семидневный срок. Закон устанавливает трехдневный срок для возврата затраченных сумм на счет покупателя-гражданина по безналичному расчету. По истечении этого срока у покупателя появляется право на заявление иска к магазину. РезюмеНеисполнение обязанности по возврату сумм является присвоением чужих средств. Для получения денег обратно покупатель обязан написать претензию торговой точке и по требованию магазина предъявить кассовый чек или платежный документ. Если ваши деньги ушли на другой счет по ошибке банка, срочно свяжитесь с кредитной организацией и попытайтесь отменить транзакцию.

Письмо на возврат денег, ошибочно перечисленных: образец и правила составленияИП Александр спрашивает: «Я случайно перечислил деньги не той компании. Как их теперь вернуть на счет?» Бухгалтер Тинькофф Бизнеса Виктория Губина рассказывает, как написать письмо на возврат денег, которые отправили по ошибке, и как действовать в такой ситуации. В статье — образец письма: вы можете взять его и использовать в своей работе. Вернуть через банк или составить письмо на возврат средствЕсли случайно перевели деньги не тому контрагенту или заплатили по договору больше, чем нужно, эти деньги можно вернуть. План действий зависит от того, когда вы заметили неправильное списание:

До зачисления денег на счет. Вам может помочь банк. Отменить операцию можно, если деньги еще не поступили на счет получателя. Обычно перевод занимает до двух дней. Если заметили ошибку в этот срок, позвоните в банк и попробуйте отменить операцию. После зачисления денег на счет. Если деньги уже зачислены, попробуйте решить проблему с контрагентом мирно. По закону у контрагента есть семь дней с момента получения письма, чтобы вернуть деньги. Если за это время деньги не вернули, можно обратиться в суд, но не сразу: должно пройти 30 дней с момента, как контрагент получил ваше письмо. О необходимости досудебного урегулирования — ч. 5 ст. 4 АПК РФ Например, контрагент получил письмо 1 июля. Он должен вернуть ваши деньги до 8 июля. Если он этого не сделал, вы сможете пойти в суд только 31 июля. День отправки письма учитывать не надо: он может не совпасть с днем получения. Такое может случиться, если вы отправляли письмо почтой. Откроем расчетный счет для ИП или ООО:

Посмотреть условия Составить письмо о возврате ошибочно перечисленных денегУстановленной формы письма на возврат нет, его можно составить самостоятельно. Рассказываем, какую информацию стоит включить в письмо, чтобы повысить шанс возврата. Реквизиты вашей компании или ИП. Напишите их в шапке письма. Если пишете на фирменном бланке, дублировать реквизиты не надо. Имя и должность руководителя компании, которой вы неправильно отправили деньги. Советуем также указать сведения об организации. Номер и дату письма. Укажите исходящий номер письма и дату отправления. Их можно будет использовать как доказательство в суде. Название письма. Например, если вы перевели оплату не тому контрагенту, то «Письмо о возврате ошибочно уплаченных денег на расчетный счет». А если переплатили — «Письмо о возврате излишне уплаченных денег на расчетный счет». Подробное описание ситуации:

Отдельно пропишите сроки возврата денег — семь дней с момента получения письма. По закону, если контрагент не вернет деньги за это время, на сумму будут начисляться проценты. О сроке возврата средств — п. 2 ст. 314 ГК РФ Приложения. Отправьте вместе с письмом документы, которые доказывают, что вы перечислили деньги. Если переплатили, нужны такие документы: акт сверки взаиморасчетов, платежное поручение и выписка из банка о списании. А если отправили деньги по ошибке — только платежка и выписка. Подпись и печать. Документ должен подписать руководитель компании или главный бухгалтер. Если письмо написано не на фирменном бланке, поставьте печать. https://www.youtube.com/watch?v=rtK2guNOx5I Письмо о возврате выглядит примерно так: Мы подготовили для вас шаблон письма. Вы можете сохранить его в свои «Гугл-документы» и заменить выделенный желтым текст на свой. Шаблон письма о возврате денег на расчетный счет Как передать письмо контрагентуЕсть два способа передать письмо на возврат денег — лично и почтой. Лично. Вы можете поехать в офис партнера самостоятельно или нанять курьера. Возьмите два экземпляра письма: один вы отдадите контрагенту, а другой оставите себе. Попросите партнера поставить на письмах дату получения и подпись. Так вы зафиксируете дату, когда передали письмо, это может пригодиться, если дело дойдет до суда. Если руководителя нет на месте, можно передать письмо секретарю или главному бухгалтеру. Тогда отметку о получении должен поставить сотрудник, который принял документ. Почтой. Отправьте письмо с описью вложения и уведомлением о вручении. В описи перечислите все документы, которые вы отправляете. Заполнить и скачать опись вложения — на сайте Почты России Сохраните уведомление: оно может пригодиться в суде. Также его может запросить налоговая для проверки переводов.

Рекомендуем написать СМС или электронное письмо руководителю компании: это может ускорить возврат денег. Что делать, если деньги были перечислены давноПо закону у вас есть три года со дня отправки денег, чтобы подать контрагенту просьбу об их возвращении. Если вы отправили деньги больше трех лет назад, обращаться в суд уже бесполезно, но все еще можно попробовать договориться с контрагентом. О сроке исковой давности — п. 1 ст. 196 ГК РФ Сколько бы времени ни прошло, партнер может не возвращать вам деньги, а учесть их в счет будущих договоров. Можете использовать такую возможность как запасной вариант, когда будете отправлять письмо контрагенту. Например, вы по ошибке перевели поставщику больше денег, чем было указано в договоре. Вы можете доказать ему факт зачисления и договориться, что он поставит вам материал на эту сумму. Если вы больше не работаете с этим контрагентом и прошло больше трех лет, вернуть деньги не получится. Что делать, если контрагент не возвращает деньгиЕсли компания получила деньги по ошибке, она не может держать их у себя. На языке закона это называют неосновательным обогащением, его нужно вернуть в течение семи дней после требования владельца. Об обязанности вернуть неосновательное обогащение — 1102 ГК РФ Если контрагент не перечислит деньги обратно в этот период, вы имеете право взыскать проценты. О начислении процентов в случае неправомерного удержания денежных средств — п. 1 ст. 395 ГК РФ Если прошло больше 30 дней с момента, как контрагент получил письмо, вы можете идти в суд и требовать возврата всей суммы с процентами. Откроем расчетный счет для ИП или ООО:

Посмотреть условия Письмо об излишне перечисленных денежных средствах. Образец и бланк 2021 годаПисьмо об излишне перечисленных денежных средствах является документом, который необходим для возвращения неправомерно произведенных третьему лицу выплат. В некоторых случаях бухгалтером могут быть допущены ошибки в осуществлении расчетов. В результате компания может потерять денежные средства, возникает недостача.

ФАЙЛЫ Правовое регулированиеОрганизация при осуществлении расчетов может допустить переплату ввиду:

Перечисление лишних денежных средств может быть осуществлено:

Обязанность лица, которое безосновательно получает от иного субъекта какое-либо имущество, осуществить его возврат предусмотрена статьей 1102 ГК РФ. При перечислении организацией лишних денежных средств лицо, которому поступают такие денежные суммы, получает незаконную материальную выгоду. Даже если денежные средства сверх нормы перечисляются организацией самостоятельно, получение такой выгоды другим субъектом является необоснованным и на основании ст. 309 ГК РФ рождает обязательство по возврату излишне уплаченных сумм. Односторонний отказ от исполнения обязательств и одностороннее изменение его условий по действующему законодательству не допускаются независимо от того, кто получает эти денежные суммы. Поэтому при выявлении ошибки пострадавшая компания может прибегнуть к различным способам защиты своих интересов. И для начала от имени организации обогатившемуся субъекту необходимо направить извещение. Структура документаПисьмо (извещение или уведомление) об излишне перечисленных денежных средствах составляется в произвольной форме. Законодательство РФ не определяет структуру данного документа. Однако, для того чтобы неосновательно обогатившемуся лицу была предоставлена наиболее полная информации, в тексте письма следует указать:

Для возврата средств некоторые организации (банки, государственные расчетные органы) просят заполнить заявление по специальной форме. В этом случае образец или бланк выдает сама организация. К письму о возврате денежных средств можно приложить подтверждающие неосновательное обогащение документы, а именно:

Сроки составленияГК РФ не содержит упоминания о максимальных сроках для направления обращения с требованием о возврате необоснованно полученных денежных сумм. Исходя из общих сроков исковой давности, заявление к безосновательно обогатившемуся лицу может быть подано в течение трех лет с момента, когда организация узнала или должна была узнать об излишне произведенных платежах. Однако добросовестным представляется уведомление контрагента в разумные сроки после выявления бухгалтерской ошибки. В гражданском праве такой срок обычно не превышает 7-10 дней. Кому направляется и как передаетсяПисьмо об излишне перечисленных денежных средствах должно быть направлено на имя руководителя, даже если подписывает его бухгалтер или иной специалист пострадавшей организации. Никто, кроме руководителя, не может дать распоряжение о выплате денежных средств третьим лицам. И главному бухгалтеру лучше не брать на себя такую ответственность. Получившее неосновательное обогащение лицо может и не удовлетворить изложенную в документе просьбу. В этом случае направляющей письмо организации необходимо позаботиться о доказательствах получения адресатом запроса. Поэтому передать уведомление о возврате средств лучше:

Если денежные средства добровольно контрагентом не возвращаются, возврат излишне уплаченных сумм нужно производить в судебном порядке. ОшибкиСреди возможных ошибок, встречающихся при составлении извещения об излишне оплаченных денежных суммах, стоит выделить:

При наличии таких ошибок отказ в возврате средств будет правомерным. Срок храненияВ соответствии с Приказом Минкультуры России №558 от 25.08.2010 деловая переписка, в том числе письмо об излишне перечисленных денежных средствах, между организациями должна быть сохранена в течение 5 лет. Скачать документбесплатно Возврат излишне перечисленных денежных средств — проводкиВозврат излишне перечисленных денежных средств — проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале. В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением. В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением). Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными. Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс: Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно. Неверно адресованные деньги поступили на расчетный счет: проводкиУ получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета. Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС. Проводки при возврате от контрагента ошибочно перечисленного платежаУ плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя). Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в Кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91). Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке. ИтогиВсе действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня. Возврат излишне перечисленных средств: алгоритм действий13.08.2019 Бывают ситуации, когда требуется вернуть денежные средства, ранее перечисленные поставщику. Причиной может быть ошибочное перечисление, неверная сумма, изменение условий договора, изменение намерений сторон. Деньги надо вернуть. Какой в этом случае правильный порядок действий? Разбираемся в причинах ошибочного платежа (нет взаимоотношений с контрагентом вообще, нет договора, переплата, ошибка сотрудника или банка). Пишем контрагенту письмо о возврате излишне перечисленных средств и фиксируем дату и факт его направления. Если в течение 30 календарных дней деньги не возвращены, можно обращаться в арбитражный суд (ч. 5 ст. 4 АПК РФ). Проверяем правильность отражения проведенных операций в бухучете. Правовое обоснованиеВладелец излишне перечисленных денежных средств вправе требовать их возврата при отсутствии договорных или иных обязательств перед получателем платежа (ст. 1102 ГК РФ). Более того, согласно ГК РФ, у получателя ошибочного перечисления возникает неосновательное обогащение, поэтому он обязан будет также компенсировать проценты за пользование чужими денежными средствами. Поэтому у вас есть все основания для скорейшего возврата переведенных средств. Для возврата денег при переплате необходимо направить письмо. Письмо на возвратУнифицированной формы письма на возврат излишне уплаченных денежных средств не существует. Лучше делать его на фирменном бланке. Что обязательно должно быть в письме: – реквизиты письма – дата и исходящий номер; – описание ситуации – когда каким платежным документом какая сумма была ошибочно перечислена; – кому и на какие платежные реквизиты вернуть ошибочно перечисленные денежные средства; – ожидаемый срок поступления денег; – напоминание об ответственности за неисполнение денежного обязательства; – подпись и расшифровка Ф.И.О. ответственного лица – руководителя организации; – нелишним будет копия вашего платежного поручения на ошибочное перечисление. Возможные формулировки напоминания об ответственности за неисполнение денежного обязательства«Напоминаем об ответственности за неисполнение денежного обязательства в соответствии со ст. 395 ГК РФ. Оставляем за собой право обратиться в арбитражный суд для взыскания долга». «По нашему мнению, у вашей организации возникло неосновательное обогащение (п. 1 ст. 1102 ГК РФ). В связи с этим просим вас в кратчайшие сроки произвести обратный перевод указанной выше суммы на счет нашей организации. Сообщаем, что в случае отказа в добровольном удовлетворении указанного требования мы будем вынуждены обратиться в арбитражный суд за защитой своих законных прав и интересов.» Особенности отражения в бухучетеДля организаций на УСНО при ошибочном или излишнем перечислении денежных средств полученные суммы не учитываются при формировании налогооблагаемого дохода (п. 1 ст. 346.15 НК РФ). До выяснения обстоятельств эти средства не попадают под определение доходов от реализации или внереализационных доходов (ст. 249, 250 НК РФ). Для организаций на основной системе налогообложения (с НДС) операцию возврата денежных средств нужно обязательно провести по документам и серьезно обосновать, чтобы убрать подозрения налоговой службы. Cрок возвратаОшибочно или излишне перечисленные денежные средства должны быть возвращены в течение семи дней со дня предъявления требования о его исполнении (п. 2 ст. 314 ГК РФ). В случаях просрочки возврата денежных средств начисляются проценты в соответствии с нормами, изложенными в п. 1 ст. 395 ГК РФ. Назначение платежа «Возврат ошибочно перечисленных денежных средств»При ошибочном перечислении денег организацией, ИП или физлицом по платежке, если сумма еще не была проведена по счетам, можно сделать возврат средств через отзыв платежа. Для этого надо срочно позвонить в банк, который обслуживал эту транзакцию, и попросить сделать отмену. Если средств на счете уже нет, то остается только надеяться на законопослушность и совесть получателя. На его имя пишется заявление о возврате средств, которые были ошибочно перечислены. Иногда возможно договориться с человеком или руководством организации, если действовать быстро, и они сделают обратный перевод средств. Но чаще всего такая ошибка, которая совершается мгновенно, требует много времени на исправление. Чтобы вернуть не туда отправленные средства, нужно будет потратить много времени на составление бумаг и общение с людьми, которые оказались втянутыми в эту ситуацию. Возможно, придется дойти до суда. Если сумма большая, то стоит сразу обратиться к опытному юристу, И тогда из этой ситуации можно будет выйти с наименьшими потерями. Обращение в банк при ошибочном поступлении денежных средствВ банк в подобной ситуации нужно обращаться в первую очередь. Но финансово-кредитные организации чаще всего не могут произвести возврат средств, когда они уже переведены на другой счет. Им для отмены транзакции необходимо разрешение клиента. Если удалось договориться с получателем сразу, без письма, то средства должны будут возвратиться достаточно быстро. Бывает, что ошибочное перечисление происходит не из-за плательщика, и тогда возврат средств происходит оперативно. Банк сам организует весь процесс, ведь это по его вине произошло неправильное перечисление. Но если к неправильной транзакции привели действия плательщика, то банк не будет ему особо помогать в получении возврата. Придется договариваться с получателем, ведь возврат средств на досудебном этапе зависит прежде всего от его доброй воли. Если незадачливому отправителю удалось уговорить случайного получателя на возврат средств, тот в течение 10 дней должен написать заявление о намерении вернуть неоснованно полученную денежную сумму. На перечисление самих средств дается больший срок, до 30 дней. Заявление на возврат ошибочно полученных денежных средств на имя получателяПисьмо, в котором отправитель платежа сообщает о случившемся форс-мажоре и просит получателя произвести возврат денежных средств, составляется произвольно. Но определенные правила для писем о возврате все же есть. Если эта неприятность случилась у юридического лица, то принято оформлять документ на бланке фирмы. Внизу должна стоять подпись руководителя. При составлении письма стоит помнить, что оно нужно для разъяснения ситуации получателю, чтобы он понял, что случилось, и какие последствия могут быть при его неправильных ответных действиях по отношению к полученным средствам. Поэтому обосновывать необходимость возврата нужно максимально подробно и понятно. В тексте заявления нужно указать:

Желательно указать конкретный временной промежуток, в течении которого должен быть осуществлен обратный перевод средств отправителю. Еще стоит напомнить о том, что отправитель средств в этой ситуации может иметь основания для обращения в суд. Если перед отправкой письма организацией-плательщиком была проведена сверка расчетов, то в письме можно указать сведения из акта сверки. При наличии каких-то документальных подтверждений отправки средств по неправильно адресу (квитанций, чеков) их копии нужно приложить к письму и указать в тексте, что именно прилагается. При составлении письма без учета перечисленных правил получатель может его проигнорировать. А на суде оправдаться тем, что был недостаточно информирован и не понял, что от не требуют вернуть средства. Применение письма на возврат средств считается досудебной процедурой. Обращаться в арбитражный суд можно не раньше, чем через 30 дней после получения письма адресатом.

Для этого в случае личного вручения письмо нужно составить в двух экземплярах, на втором проставить пометку о получении и оставить его у себя. Если это было заказное письмо, отправленное по почте, то должно прийти уведомление, что корреспонденция о возврате вручена. Там должна быть проставлена дата получения. Важно соблюсти все правила досудебной процедуры, чтобы Иск о возврате ошибочно перечисленных денежных средств не оставили в суде без рассмотрения.

Если неправомерный получатель средств успел их куда-то вложить и получить проценты, то по суду возвращаются и они, согласно статье №1107 ГК. Бухгалтерский и налоговый учёт операций возврата денежных средствЕсли в организации произошел неправильный платеж, то бухгалтер это должен отразить в дебете субсчета №76.2 как расчет по претензиям. А также в кредите счета 51, если это были средства в рублях, или 52, если в валюте. При возврате средств нужно будет провести на тех же счетах обратные записи. Ни в расходы, ни в доходы подобные переводы бухгалтер не включает. Налог с таких операций не берется ни при какой системе налогообложения. Предприниматели на «упрощенке» должны показывать такие платежи в учетной книге при получении как доход, при возврате средств как как сторнирование. У организации на основном налогообложении, которая получила перевод средств по ошибке, могут быть проблемы с налогами. Бухгалтера особенно боятся таких ситуации, когда средства переведены с учетом НДС.

Если средства поступили на чей-то счет ошибочно, они должны быть возвращены. С законодательной точки зрения в этом случае причина ошибки не имеет никакого значения. Обязательно должен произойти возврат средств, которые по закону требуется вернуть владельцу независимо от того, кто их неправильно переводил – получатель, отправитель или банковский компьютер.

Может ли предприятие увеличить стоимость услуги после выставления счета?Здравствуйте! Ситуация следующая: наше предприятие выставило контрагенту счет на разовую сделку (без заключения договора), где ошибочно указало стоимость услуги ниже, чем должно было быть. Контрагент счет оплатил. Выявив ошибку, наше предприятие выставляет исправленный счет и просит доплатить: «ООО «Л» сообщает, что в связи с системным сбоем в программе 1С Бухгалтерия была допущена ошибка в счете № 6 от 18.06.2020г. – в строках 1, 2, 3 счета указана стоимость услуг без учета НДС. Просим принять откорректированный счет № 6 от 18.06.2020 на оплату наших услуг и произвести доплату по данному счету.» Контрагент доплачивать отказывается на следующих основаниях — см. в прикрепленном файле. Акт выполненных работ контрагенту еще не выставлен и, соответственно, не подписан. Подскажите, пожалуйста, на что можно сослаться в споре, чтоб убедить контрагента произвести доплату. Показать полностью Уточнение от клиента Есть еще один момент — часть стоимости услуг — это возмещение стоимости железнодорожной перевозки и у нас есть подтверждающие документы, где видно стоимость без учета НДС. Во вложении ошибочный и правильный счета и подтверждающие документы 20 июля 2020, 10:47 20 июля 2020, 09:15, Елена, г. Нижневартовск Добрый день, Елена. Учитывая, что договор не был подписан в бумажном виде, в котором бы были указаны конкретные условия договора, то можно поступить следующем образом: 1 вариант — продолжать убеждать в технической ошибке и просить увеличить доплату 2 вариант — требование возврата неосновательного обогащения (ст. 1102 ГК РФ) с последующем новым направлением счета.

20 июля 2020, 09:26 Валентина Козянко Юрист, г. Тула Здравствуйте, если сумма в счете заниженна в сравнении с рыночными условиями поставки, действующими на данный момент, то есть контрагент должен был понимать, что сумма явно ошибочна, но все равно оплатил счет, не попытавшись уточнить, то можно учитывать следующие положения, ст. 10 ГК РФ:

а также:

как разъяснено в Обзоре судебной практики ВС РФ N 1, утв. Президиумом Верховного Суда РФ 04.03.2015, сделка может быть признана недействительной, в том случае, если контрагент злоупотребляет своими правами. То есть вами выставлен ошибочный счет с заниженной стоимостью, контрагент, понимая это, оплачивает счет. При воникновении судебного спора есть возможность признания сделки недействительной, ваша позиция — ошибочность счета, и явно заниженная стоимость, что контрагент не мог не понимать. Есть шансы на признания сделки недействительной. С другой стороны контрагент ссылается на то, что ранее между вами уже были договоренности именно по указанной в счете стоимости, в таком случае при наличии доказательств отказаться от исполнения будет практически затруднительно. 20 июля 2020, 09:39 Сергей Белобров Юрист, г. Белгород Здравствуйте, Елена.

можете прикрепить счет, чтобы видеть, как вы указали в нем сумму. В связи с тем, что договор не подписан между вами и контрагентом, не предоставляется возможным оценить условия его заключения, а так же установить доподлинную его цену, тогда только остается убеждать контрагента в допущенной вами ошибке при выставлении первоначального счета.ГК РФ Глава 27. ПОНЯТИЕ И УСЛОВИЯ ДОГОВОРА. Вы можете ответить на присланное письмо от контрагента, обосновывая все тем же, что вами допущена ошибка. Но возможно предполагаю, что если контрагент не захочет доплачивать, в связи с отсутствием письменного договора, спор может быть направлен любой стороной в суд. Тогда вам именно доказать ошибку при выставлении первоначального счета будет крайне сложно. Ведь если в счете указано, что эта сумма выставлена в виде оказания определенных услуг, работы выполнены, то договор можно будет просить считать заключенным, а вот цена будет исходить из выставленной вами в счете, и в последующем оплаченной контрагентом. Как один из вариантов — в случае спора можно будет экспертизой установить реальную стоимость работ, АПК РФ Статья 82. Назначение экспертизы. 20 июля 2020, 09:41 Дмитрий Ненашев Юрист, г. Краснодар Здравствуйте, Елена, В соответствии со ст. 433 ГК РФ договор признается заключенным в момент получения лицом, направившим оферту, ее акцепта. Вы направили стороне счет на оплату поставки товара, клиент счет оплатил. Таким образом, договор между Вами считается заключенным. Согласно ст. 424 ГК РФ изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке. Изменение цены договора вследствие технической ошибки законом не предусмотрено. По общему же правилу исполнение договора оплачивается по цене, установленной соглашением сторон (п. 1 ст. 424 ГК РФ). Однако, сделка может быть признана недействительной как совершенная под влиянием заблуждения (подп. 1 п. 2 ст. 178 ГК РФ), если истцом будет доказано, что при заключении договора им была допущена техническая ошибка, как в Вашем случае. То есть, при заключении договора сторона ошибочно указала одну цену, а реально подразумевала другую. Согласно Информационному письму Президиума Высшего Арбитражного Суда РФ от 10 декабря 2013 г. N 162 Об обзоре практики применения арбитражными судами статей 178 и 179 Гражданского кодекса РФ:

Приведенный пример (указали не ту цену контракта):

https://base.garant.ru/70561464/ Разъясните контрагенту, что Вы будете вынуждены обратиться в суд о признании этой сделки недействительной. Предложите уладить спор путем переговоров. Желаю удачи, 20 июля 2020, 09:46 Роман Артемьев Юрист, г. Москва Добрый день, Елена. Вы можете взыскать ошибочно не выставленный НДС с покупателя услуг через суд. Возможность подтверждается судебной практикой:

См. также п.15 Информационного письма Президиума ВАС РФ от 24.01.2000 N 51 «Обзор практики разрешения споров по договору строительного подряда»

С уважением, Роман. 20 июля 2020, 10:19 Похожие вопросы Должна ли я оплатить коммунальные услуги? Я снимала квартиру. Заехала 25 числа. И съехала 10. Спустя 2 недели. Предоплата за квартиру была 100%. Должна ли я оплатить коммунальные услуги? 11 июня, 11:58, вопрос №3737293, Наталья, г. Москва 900 ₽ Тендеры, контрактная система в сфере закупок Можно ли увеличить цену контракта при стечении таких обстоятельств, 2 Мы строительная фирма- подрядчики, нами заключён контракт с муниципальным заказчиком по фз44, приложениями к договору определены локально-сметные расчеты (далее ЛСР) перешедшие гос экспертизу определения сметной стоимости, проектные чертежи (далее ПД) которые не проходили гос экспертизы а составлялись для выявления точного количества строительных объемов и исполнения типовых узлов. Предварительно перед заключением контракта нами был произведен анализ-мониторинг рынка в части закупа строительного материала согласно ЛСР, сон. После заключения контракта нами был начат закуп необходимых строительных материалов, в ходе которого было выяснено что утеплитель в еденичной расценке ЛСР в работах предусмотренных контрактом применяться не может из за его низкой плотности. Мы официально написали об этом заказчику уведомили об даных обстоятельствах и о приостановке работ, до принятия решения о замене. На что заказчик ответил нам о том что материал указаный в ЛСР действительно использовать не возможно, и предложил использовать другой материал который указан в ПД. При анализе цен было выявлено что этот материал фактически стоит дороже в 2 раза(по смете 3млн, по факту 6мл, контракт на 14млн)) но он соответствует ПД и строительным нормам при производстве предусмотренных контрактом работ. Мы написали заказчику письмо в котором еще раз изложили ситуацию и предложили изменить существенные условия контракта -цену, ссылаясь на Постановление Правительства РФ от 16.04.2022 N 680 (ред. от 13.01.2023), на что нам был получен ответ о том что Данное постановление в части изменения цены при наших обстоятельствах, что будет являться существенным изменением условий контракта, действует только для контрактов заключенных не позднее 31.12.2022 г. И поднять цену они отказались. Вопрос : 1.можно ли увеличить цену контракта при стечении таких обстоятельств, 2. Если возможно увеличение каким правовым документом регламентироваться., 3. Достаточным ли будут вышеуказанные обстоятельства для инициирования расторжения контракта с нашей стороны? 10 июня, 21:52, вопрос №3736875, Илья, г. Москва Для выставления чеков моим клиентам по услугам или для WB? Добрый день! У меня ИП на системе налогообложения НПД. Я занимаюсь оказанием консультационных услуг и формирую чеки для клиентов (физ и юр лица) в приложении мой налог. Сейчас я планирую добавить вид деятельности 47.91 и начать торговлю на Wildberries. Сохраняя при этом вид деятельности консультации. Я планирую перейти на УСН. Нужна ли мне при такой ситуации облачная касса? Для выставления чеков моим клиентам по услугам или для WB? Бухгалтер говорит — обязательно нужна, наставник по WB, которая работает сама так же, говорит — нет 10 июня, 13:51, вопрос №3736558, Александра, г. Якутск Добавить в «Нужное» Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г. Содержание журнала № 14 за 2018 г. Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила. Исправляем ошибки в первичных документахКакие первичные документы исправлять можно, а какие — нетНе подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н: •приходный кассовый ордер (форма № КО-1); •расходный кассовый ордер (форма № КО-2); •платежные поручения и иные банковские документы. Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления. Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359. В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов. Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

Справка Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137: •составляется новый, исправленный счет-фактура с тем же номером и датой; •в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления; •в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные; •остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального. Правила исправления первичкиВ Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным). Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014. Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137. При таком «счет-фактурном» способе исправления надо: •оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ; •в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»; •в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями. Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@: •документ о передаче результатов работ (об оказании услуг); •документ о передаче товаров при торговых операциях; •документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру. Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

Совет В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11. И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@. Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта. Пример традиционного исправления первичкиРассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб. Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо: •запросить у заказчика его экземпляр акта с целью внесения в него исправлений; •сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны; •попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности; •вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018… 4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения). Исправлено 03.07.2018 С исправлениями согласен 03.07.2018 … 7. Подписи сторон

Составление исправленного документа в дополнение к ошибочномуРассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018Исправление № 1 от «03» июля 2018 г.… 4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения). … 7. Подписи сторон

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя. Планы МинфинаМинфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин. 1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат). 2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат). Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат). 3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат): •в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ; •средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа. Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному). Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика. * * * Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным. Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны. Понравилась ли вам статья?

Поставить оценку Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

Другие статьи журнала по теме: Ошибки — исправление 2023 г.2022 г.2018 г.Возможно, вам также будет интересно:

Подписаться

авторизуйтесь

0 комментариев

Старые

|