Дата публикации: 02.10.2020 16:12

30 сентября 2020 года для налогоплательщиков проведен обучающий семинар по актуальным вопросам заполнения расчета по страховым взносам за 9 месяцев 2020 года при пониженном тарифе, а так же об ошибках, допускаемых при заполнении.

Специалисты отдела работы с налогоплательщиками ИФНС России по г. Сыктывкару Рычкова Анастасия Михайловна и Забоева Надежда Владимировна рассмотрели пример заполнения расчета по страховым взносам при пониженном тарифе за 9 месяцев 2020 года.

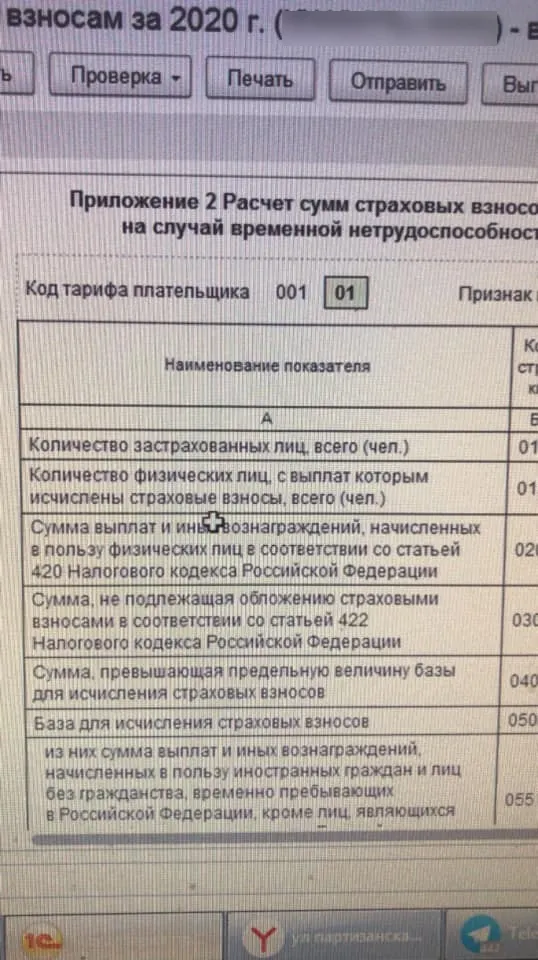

Определили, что для правильного заполнения расчета потребуются два приложения 1 и два приложения 2 – для выплат, облагаемых по обычным и пониженным тарифам. В разделе 3 такие выплаты необходимо показывать в отдельных подразделах 3.2.1. Выплаты, облагаемые по общему тарифу, должны отражать в приложениях 1 и 2 с кодом тарифа 01. Код категории застрахованного лица в подразделе 3.2.1 – НР, у иностранцев ВЖНР и ВПНР.

Для выплат, облагаемых по тарифам 15%, требуется заполнять приложение 1 и первый лист приложения 2 с кодом тарифа 20. В разделе 3 такие выплаты отражаются в подразделе 3.2.1 с кодом категории застрахованного лица МС, а для иностранцев – ВЖМС или ВПМС.

Кроме того, если применялся тариф 0% к выплатам за апрель – июнь, в разделе за 9 месяцев дополнительно заполняется приложение 1 и первый лист приложения 2 с кодом тарифа 01.

Озвучили основные ошибки, допускаемые при заполнении расчетов по страховым взносам:

- неверный код тарифа и кода категории застрахованного лица (Приложение N 5 и 7 к Порядку заполнения формы расчета по страховым взносам). Пример — Код тарифа 01, код категории застрахованного лица – НР;

- неверное указание ФИО застрахованного лица;

- отсутствуют обязательные листы (при указании в строке 001 раздела 1 значения «2» плательщик вправе представить в составе расчета титульный лист, раздел 1 без приложений, раздел 3);

- представление расчетов не в хронологической последовательности;

- неверный расчет (расчет по страховым взносам заполняется нарастающим итогом с начала года).

Следует напомнить, что с 1 октября 2020 года начинается прием налоговой отчетности за 3 квартал 2020 года, крайний срок сдачи расчета страховых взносов приходится на 30 октября 2020 года.

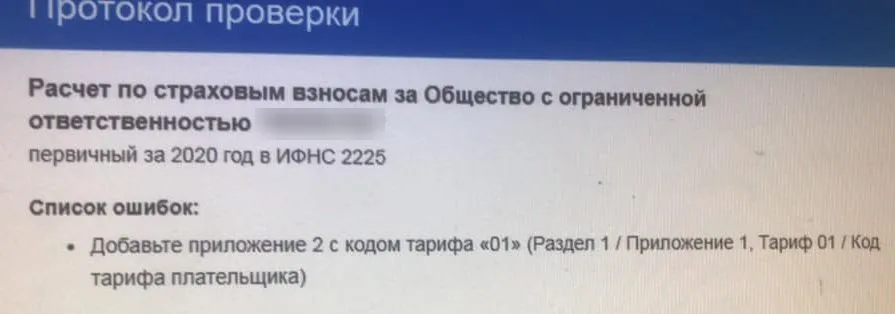

Проблема со сдачей нулевого РСВ. Решилось все руками техподдержки

Не сдается нулевой РСВ, выдает ошибку про приложение 2 с кодом тарифа «01». Вроде, все делается правильно, но все равно ошибка. Как быть?

Не сдается нулевой РСВ, выдает ошибку про приложение 2 с кодом тарифа «01». Вроде, все делается правильно, но все равно ошибка. Как быть?

Спрашивают в «Красном уголке бухгалтера».

«Не уходит расчёт по страховым взносам нулёвка, выдаёт такую ошибку, подскажите пожалуйста, что делать?».

В комментариях предположили, что «В приложении 2 не проставлен код тарифа». Автор пишет, что все стоит:

В итоге, автор пишет решение проблемы.

«Итак решение проблемы: в 1С на печать выводятся все приложения, однако при выгрузке файла, приложение 2 пропадает. И если в „Контур.Экстерне“ при этой ошибке можно исправить вручную добавив раздел, то в дешёвом „Контур.Отчёте“ эта функция отсутствует. Помог менеджер из тех. поддержки Контура, который добавил этот раздел в электронном файле вручную».

Правда, что делать другим пользователям? Всем срочно к этому менеджеру? Так его на всех, наверное, не хватит.

А у «Клерка» все самое важное — в телеграм-канале «Бухучет и налоги». Чтобы вы не теряли время на сайте.

Корректирующую форму можно подать, только если принят исходный отчёт. Если его не приняли, придётся внести исправления и повторить отправку.

Корректировки всегда вносят в 1 Раздел с приложениями 1 и 2 либо во 2 Раздел (в случае КФХ). Необходимость корректировки других разделов и приложений зависит от ситуации. Рассмотрим наиболее распространённые случаи.

Когда данные по сотрудникам не требуют корректировки

В отчёт входят лишь сведения о юрлице с номером корректировки, отличным от нуля, на титульном листе. Данные по сотрудникам в отчёт не включаются. Чтобы исключить из него сотрудников, достаточно снять с них галочки в 3 Разделе.

Если 1 Раздел рассчитывается автоматически, необходимо обновить список сотрудников. Контур.Экстерн рассчитывает суммы по всем лицам из списка, независимо от галочек. Нужно отметить галочкой лишь тех сотрудников, которые должны быть в корректирующем отчёте.

Некоторые системы, например, Экстерн, сверяют суммы по юрлицу и сотрудникам лишь в исходном отчёте. Чтобы проверить корректирующую форму, выполните следующее:

- Если на титульном листе есть номер корректировки, уберите его. В Разделе 3 актуализируйте список сотрудников.

- В приложениях Раздела 1 переведите поля в автоматический режим.

- Если РСВ не за 1-ый квартал, проверьте актуальность сведений в предыдущих кварталах.

- Если выявите неактуальные сведения, загрузите отчёты в режиме до импорта.

- Запустите проверку и при необходимости исправьте ошибки.

- Проставьте на титульном листе номер корректировки.

- Сформируйте отчёт, после чего направьте его в ФНС.

Если вы попытаетесь направить отчёт с реквизитами предыдущего отчёта, Контур.Экстерн вас предупредит:

- Если налоговые инспекторы приняли первичный отчёт, но вам нужно направить корректировку, Экстерн выдаст номер, который следует указать.

- Если первичный отчёт не приняли, система предупредит, что перед направлением корректировки следует сдать именно его с номером, равным нулю.

- Если налоговики ещё не приняли первичный отчёт, Экстерн сообщит, что нужно дождаться ответа ФНС, после чего направить корректировку.

Когда нужно внести корректировку в Раздел 3 (кроме ФИО и СНИЛС)

На титульном листе укажите номер корректировки, например, «1—», «2—» и т.д. В соответствии с порядком заполнения включите в форму только тех сотрудников, по которым требуется откорректировать данные.

Раздел 3: в карточке сотрудника скорректируйте необходимые данные, кроме ФИО и СНИЛС. Дату рождения и паспортные данные нужно корректировать именно так, а не через аннулирование.

Если вам нужно внести корректировку в сумму по сотруднику, внесите изменения и в приложения в Разделе 1. Если сумму корректировать не нужно, Раздел 1 и приложения к нему остаются неизменными.

Имейте в виду, что сервисные проверки работают на всех сотрудников, только когда на титульном листе проставлен номер корректировки, равный нулю. Чтобы проверить отчёт, воспользуйтесь представленным ранее алгоритмом.

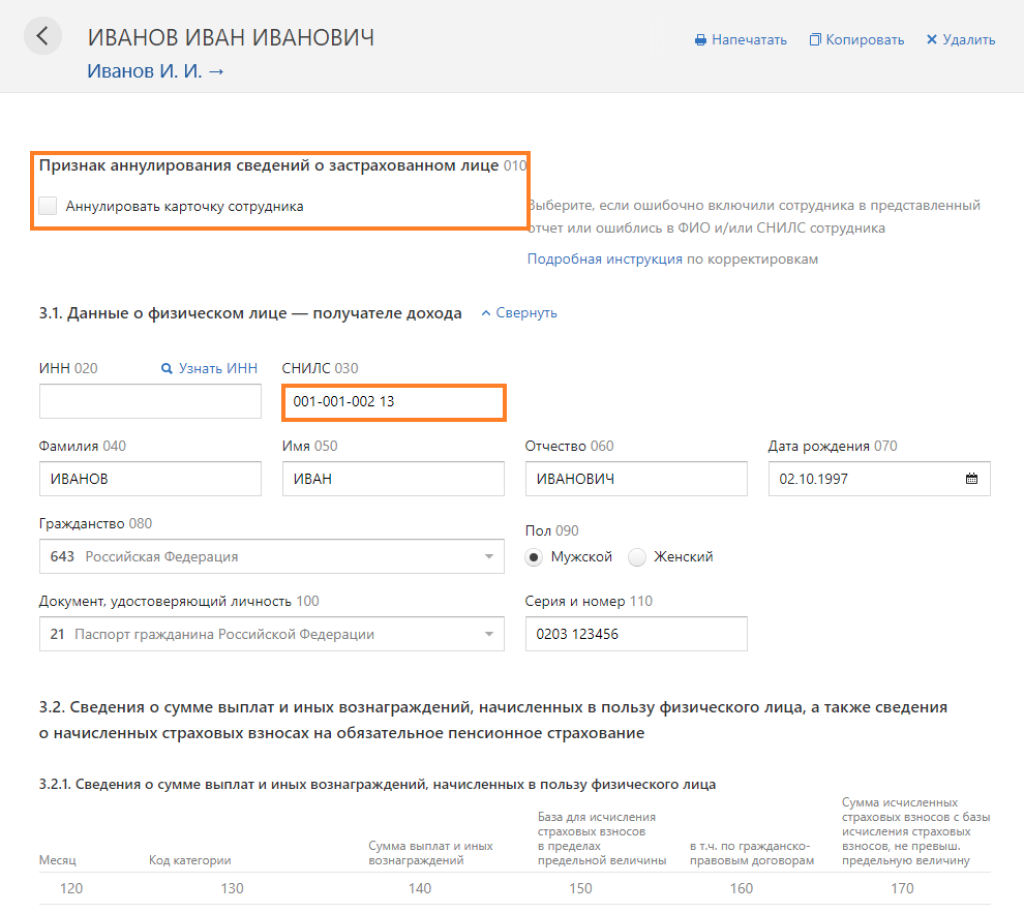

Когда нужно внести корректировку в ФИО или СНИЛС

На титульном листе укажите номер корректировки, например, «1—», «2—» и т.д.

Раздел 3: включите в РСВ два третьих раздела сотрудника, при этом направьте их в одном расчёте:

- с ошибочными ФИО или СНИЛС с нулевым (удалённым) подразделом 3.2 и признаком аннулирования данных о сотруднике в строке 010

- с правильными ФИО или СНИЛС с верными суммами в подразделе 3.2 и без признака аннулирования данных о сотруднике в строке 010

Если нужно внести корректировку не только в ФИО или СНИЛС, но и откорректировать суммы по сотруднику, внесите изменения в Раздел 1. Если сумму корректировать не нужно, Раздел 1 и приложения к нему остаются неизменными.

Приведём пример реального, но ошибочного СНИЛС.

В первичном отчёте у сотрудника компании Иванова И.И. указан СНИЛС 001-001-001 12. Однако оказалось, что у него в ПФР два лицевых счёта – второй СНИЛС 001-001-002 13, при этом именно на него производится учёт персонифицированных данных. И тот, и другой номер СНИЛС существуют, поэтому данные по первому СНИЛС были загружены в базу ФНС. При указанных обстоятельствах налоговики направят уведомление о необходимости уточнить расчёт, поскольку номер СНИЛС физлица не соответствует данным, имеющимся в ФНС.

Чтобы внести корректировки, нужно включить в отчёт две карточки сотрудника:

- первую – с ошибочными данными, требующими исправления (исключения из базы ФНС)

- вторую – с правильными данными, которые следует включить в базу

В 1-ой карточке в Разделе 3 с номером СНИЛС 001-001-001 12 нужно поставить галочку в строке «аннулировать карточку сотрудника», после чего подраздел 3.2 автоматически удалится.

Во 2-ой карточке в Разделе 3 с номером СНИЛС 001-001-002 13 галочка в строке «аннулировать карточку сотрудника» не ставится. То есть нужно указать в подразделе 3.2 верные суммы.

Когда сотрудника забыли включить в первичный отчёт

В корректирующую форму нужно включить забытого сотрудника. Соответственно в Разделе 1 и приложениях 1 и 2 к Разделу 1 поменяются суммы (с учётом этого сотрудника). То есть суммы нужно указать такими, какими они должны быть по всей компании.

Следует отметить, что при отправке каждой новой корректировки на титульном листе проставляется новый номер.

Когда сотрудника включили в первичный отчёт по ошибке

Направьте корректирующую форму с Разделом 3 этого сотрудника с признаком аннулирования сведений в строке 010 и исключением подраздела 3.2. Так вы обнулите по нему сведения в базе ФНС.

В строках 010 и 020 (015) приложений 1 и 2 к Разделу 1 уменьшите число застрахованных лиц. Соответственно, в Разделе 1 и приложениях 1 и 2 к Разделу 1 суммы уменьшатся.

Когда в отчёт включили не того сотрудника

В корректирующую форму нужно включить и того, и другого сотрудника.

- Подлежащего исключению с нулевым (удалённым) подразделом 3.2 и признаком аннулирования сведений в строке 010.

- Верно включённого сотрудника с правильными данными и суммами в подразделах 3.2.1 и 3.2.2, а также без признака аннулирования сведений в строке 010.

Корректировке подлежит и Раздел 1 с приложениями 1 и 2. Нужно вычесть из общих сумм компании суммы сотрудника, включённого по ошибке. Затем добавить суммы по сотруднику, который изначально не попал в отчёт.

Когда приобретено или утрачено право на пониженный тариф (перерасчёт взносов)

Укажите новый код тарифа в уточняющих расчётах за предыдущие отчётные периоды в приложениях 1 и 2 к Разделу 1. Там же поменяйте суммы взносов с учётом нового тарифа.

В корректирующую форму внесите всех сотрудников. В карточке каждого сотрудника в подразделе 3.2.1 укажите две категории застрахованного лица:

- старую – с нулевыми суммами

- новую – с верными суммами

Если перерасчёт взносов произведён по тарифу, который применяется субъектами МСП, добавьте в уточняющий расчёт приложения 1 и 2 с кодом тарифа «20». Также измените суммы в приложениях с кодом тарифа «01». В карточке каждого сотрудника в подразделе 3.2.1 укажите две категории застрахованного лица:

- НР – с суммами в пределах МРОТ

- МС – с суммами свыше МРОТ

Читайте также Календарь бухгалтера: май 2022

Код тарифа плательщика страховых взносов 2022-2023 годов — это показатель, обязательно фиксируемый в страховой отчетности. Далее расскажем, какие именно сейчас предусмотрены коды тарифов, подскажем, где их найти и как правильно отразить в расчете по взносам.

Для чего нужны коды тарифов плательщиков взносов

Коды, о которых идет речь, фиксируются в форме отчетности работодателей об уплате страховых взносов — КНД 1151111. С 1 квартала 2022 года действовала форма РСВ, утвержденная приказом ФНС от 06.10.2021 № ЕД-7-11/875@. В ней коды тарифов фиксируются в приложениях 1 и 2 к разделу 1 в графе «Код тарифа 001». С отчетности за 1 квартал 2023 г. начнет действовать новая форма, утвержденная Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@

И при заполнении годового отчета-2022 и отчета за 1 квартал 2023 г. — в обоих случаях коды берутся из приложения 5 к Порядку заполнения соответствующей формы.

Скачать форму КНД 1151111 за 2022 г. вы можете здесь., за 2023 год бланк и образец расчета можно найти здесь.

Коды, указанные в приложении 5 к Порядку применения формы КНД 1151111, представлены в таблице ниже.

Какие тарифы по страховым взносам действуют в 2022 году

Согласно приложению 5 к Порядку применения формы КНД 1151111 в РСВ в 2022 г. могли использоваться следующие коды тарифов:

|

01 |

Плательщики страховых взносов, применяющие основной тариф страховых взносов |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Плательщики страховых взносов — НКО (за исключением государственных (муниципальных) учреждений), применяющие УСН и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

|

11 |

Плательщики страховых взносов — благотворительные организации, применяющие УСН |

|

13 |

Плательщики страховых взносов — резиденты «Сколково» |

|

14 |

Плательщики страховых взносов, получившие статус участника свободной экономической зоны в Крыму и Севастополе |

|

15 |

Плательщики страховых взносов, получившие статус резидента ТОР |

|

16 |

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

|

17 |

Плательщики страховых взносов — организации, включенные в единый реестр резидентов ОЭЗ в Калининградской области |

|

18 |

Плательщики страховых взносов — российские организации, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции независимо от вида договора и (или) оказание услуг (выполнение работ) по созданию анимационной аудиовизуальной продукции |

|

19 |

Плательщики страховых взносов, получившие статус участника специального административного района на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском открытом реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

20 |

Плательщики страховых взносов, признаваемые субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» |

| 22 |

Плательщики страховых взносов, осуществляющие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции; применяется начиная с отчетного периода первый квартал 2021 года. |

| 23 |

Плательщики страховых взносов, получившие статус участников проекта по закону от 29.07.2017 № 216-ФЗ «Об инновационных научно-технологических центрах» |

| 24 |

Плательщики страховых взносов из сферы общепита, имеющие право на льготу с 01.01.2022 |

Как видим, в 2022 году все плательщики взносов по обычным тарифам использовали код 01. Остальные коды предназначены для страхователей, имеющих различные преференции.

Какие общие и льготные тарифы страховых взносов установлены в настоящее время и какие есть нюансы их применения, вы можете узнать из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Из-за коронавируса и внесенных в связи с ним изменений ФНС ввела два новых кода: 20 и 21. Что это за коды, для кого они предназначены и каковы особенности их использования в РСВ, мы расскажем далее.

Коды тарифа плательщика 20 и 21 в РСВ 2022-2023

Новые тарифы страховых взносов в 2020 году были введены в качестве мер поддержки малого и среднего бизнеса и некоторых других страхователей с связи с эпидемией коронавируса.

С 01.04.2020 субъекты МСП получили право на использование пониженных ставок страховых взносов в размере 15% к зарплате свыше МРОТ (с 01.01.2023 — 16 242 руб., с 01.06.2022 — 15 279 руб., с 01.01.2022 — 13 890 руб.). О том, как применяется этот тариф, мы рассказывали здесь. Чтобы указанные плательщики могли правильно заполнить отчетность, ФНС ввела в РСВ код тарифа 20.

Код тарифа 21 ранее был предусмотрен для взносов по нулевым ставкам и использовался при заполнении расчета за периоды 2020 года (в связи с пандемией COVID-19). В расчете по страховым взносам 2022-2023 годов кода тарифа 21 нет.

Таким образом, в 2022-2023 годах основные тарифы, указываемые в ЕРСВ, — код 01 для общих тарифов и 20 — для пониженных у МСП.

Тарифы по страховым взносам в 2023 г. — изменения

В 2023 г. действует два дополнительных кода. Код 25 был введен еще в 2022 г., а код 26 начал действовать только с 2023 года.

- 25 — плательщики страховых взносов, зарегистрированные на территории Курильских островов;

- 26 — плательщики страховых взносов, производящие выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческих отрядах (включенных в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг.

Коды категории застрахованных лиц 2022-2023 гг.

При заполнении раздела 3 единого расчета по страхвзносам для отражения льготы коды категорий застрахованных лиц выберите из следующих:

- МС — все физлица, с чьих выплат в части, превышающей МРОТ, вы исчисляете страховые взносы по таким тарифам, кроме тех, для кого предусмотрен специальный код «ВЖМС» или «ВПМС». Для некоторых категорий иностранных работников при заполнении РСВ предусмотрены коды «ВЖНР», «ВПНР»;

- ВЖМС — иностранцы (лица без гражданства), временно проживающие в РФ, а также временно пребывающие в РФ лица, которым предоставлено временное убежище, с чьих выплат, превышающих МРОТ, исчисляются страховые взносы;

- ВПМС — временно пребывающие в РФ иностранцы и лица без гражданства (кроме высококвалифицированных специалистов), с чьих выплат, превышающих МРОТ, исчисляются страховые взносы.

Пример от «КонсультантПлюс»:

Организация «Альфа» уплачивает страховые взносы по общим тарифам. Размер выплат в пользу директора организации, облагаемых страховыми взносами на ОПС, ОМС и на случай ВНиМ, в январе — 200 тыс.руб…. Получите пробный демо-доступ к системе КонсультантПлюс и бесплатно переходите к расчетному примеру.

Итоги

Коды тарифов плательщика фиксируются в специальной форме отчетности по страховым платежам КНД 115111. С отчетности за 1 квартал 2023 г. действует новая форма, утвержденная Приказом ФНС № ЕД-7-11/878@. Перечень оговвариваемых кодов установлен в приложении № 5 к Порядку заполнения данной формы.