Исправление электронного счета-фактуры

Вашим коллегам были интересны эти материалы

в последние два месяца:

-

994

0

Исправленный счет-фактура. Общие сведения

В каких случаях выписывается исправленный

счет-фактура?

Ситуации, при которых налогоплательщиком производится

выписка исправленного счета-фактуры, определены

в статье 419 Налогового кодекса РК.

Исправленный счет-фактура выписывается в случае необходимости

внесения изменений, дополнений и исправления ошибок в

ранее выписанном счете-фактуре. При этом внесение изменений не

допускает замену поставщика или получателя товаров работ,

услуг.

Чаще всего выписка исправленного счета-фактуры связана с

выявленными ошибками в ранее выписанном счете-фактуре.

Следует отличать случаи исправления ошибки от ситуаций

корректировки оборота. Корректировка оборота по реализации не

связана с ошибками — она производится в случаях, указанных в

статье 383 НК

РК (возвраты, скидки, изменение цены и

пр.). При корректировке размера облагаемого

оборота выписывается дополнительный ЭСФ.

В случае исправления ошибки — исправленный

ЭСФ.

При выписке исправленного счета-фактуры, аннулируемый документ

становится недействительным. Исправленный СФ замещает

такой документ с учетом новых сведений.

В случае, если к аннулируемому документы ранее были выписаны

дополнительные счета-фактуры (один или несколько), то их

необходимо заново выписать для исправленного счета-фактуры.

Таким образом восстановить «цепочку» документов.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

- (440032)

База знаний

Комментировать материалы сайта могут зарегистрированные пользователи.

Вход с помощью STSL

Общие правила

Существуют правила, которым нужно следовать, если в ЕФС-1 была обнаружена ошибка. При этом порядок исправления ошибки будет зависеть от того, какие сведения были указаны неверно: о трудовой деятельности сотрудника, его страховом стаже или начисленных взносах на травматизм.

Исправленные сведения подаются в территориальное отделение СФР.

По общим правилам для исправления неточностей, которые вы обнаружили сами, заполните корректировочную форму отчета ЕФС-1. В такой отчет в любом случае входит титульный лист. Вместе с ним нужно предоставить отдельные разделы ЕФС-1.

Также сотрудники СФР могут самостоятельно обнаружить ошибки в отчете и направить вам уведомление об их устранении. В таком случае у организации есть пять дней на исправление ошибки.

Проверка СФР: коды ошибок

При обнаружении ошибок СФР направляет в адрес компании уведомление и протокол, в котором содержится информация об ошибках и их существенности.

Например, «коды результата» 20 и 30 указывают на несущественность ошибок и несоответствий в поданном отчете. ЕФС-1 в этом случае считается принятым. Однако, если были обнаружены ошибки с кодом 30, то придется перепроверить данные и подать уточненные сведения в течение пяти дней.

Код 50 говорит о серьезной ошибке, которая требует исправления. При получении такого протокола отчет считается не принятым. То есть нужно будет пересдать ЕФС-1.

Все коды результатов и проверок указаны в приложениях 4 – 7 к постановлению Правления ПФ от 31.10.2022 № 246п.

Например, код «50» указывается, если в отчете обнаружены такие ошибки как:

-

ИНН из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.14).

-

ИНН не соответствует сведениям о страхователе (код ВС.Б-СТРАХОВАТЕЛЬ.1.2).

-

СНИЛС из одних нулей (код ВС.ЕФС-СЗВ-ТД.1.15).

Чтобы сдавать отчетность без ошибок, воспользуйтесь сервисом для отправки отчетности в электронном виде СБИС. В программу встроен специальный помощник по заполнению отчетов. Кроме того сервис сам заполняет поля, которые рассчитываются из предыдущих отчетов.

Подключиться к СБИС

Как исправить ошибки в подразделе 1.1

При исправлении ошибок по трудовой деятельности в составе отчета нужно подать подраздел 1.1 раздела 1 и подраздел 1 раздела 1 ЕФС-1.

Если нужно отменить ранее предоставленные сведения по сотруднику, то пропишите в строке корректировочного отчета все первоначальные сведения, а в поле «признак отмены» поставьте знак «Х».

Если есть необходимость корректировки ранее предоставленных сведений, а не их полной отмены, то сначала отмените ранее заведенную запись, также указав в графе 11 признак «Х», а затем в следующей строке укажите верные данные.

В подразделе 1.1 также указываются сведения о выборе способа ведения трудовой книжки. Если нужно исправить дату подачи заявления о продолжении ведения трудовой книжки или предоставлении сведений о трудовой деятельности, то в строке с данными укажите дату, которая была в первоначальном отчете, а в графе 11 проставьте знак «Х». А в следующей строке укажите уже правильную дату подачи заявления.

Если же сотрудник не подавал заявление о ведении трудовой книжки в электронном виде, а графа «Дата подачи заявления…» была ошибочно заполнена, то в корректирующем отчете нужно указать ранее проставленную дату и поставить знак «Х» в поле «Признак отмены».

Таким образом, исправляются любые ошибки в этом разделе, например, если была допущена ошибка в имени или фамилии сотрудника, в формулировке основания увольнения или приема на работу и т. д.

Как исправить ошибки в подразделе 1.2

Если организация указала неверные сведения в подразделе 1.2 раздела 1 ЕФС-1, то, помимо указанного раздела, в корректировочную форму войдет подраздел 1. Если ошибки в этом разделе затрагивают сведения на сотрудников с особыми условиями труда, то также подается подраздел 2 раздела 1 отчета ЕФС-1.

В таком случае можно выбрать один из типов формы «Корректирующая» или «Отменяющая» и указать это в поле «Тип сведений» знаком «Х».

Соответственно, если нужно исправить данные в подразделе 2 раздела 1 отчета ЕФС-1, то также следует выбрать тип формы – «Корректирующая» или «Отменяющая» и отметить в нужном поле «Х».

В один отчет ЕФС-1 не могут включаться одновременно типы форм «Исходная» и «Корректирующая» по одному и тому же лицу за один и тот же период.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Как исправить ошибки в разделе 2

Можно ошибиться и указать неверные сведения по взносам на травматизм в разделе 2 отчета ЕФС-1. Если такие ошибки привели к занижению суммы взносов к уплате, то сдайте уточненные сведения.

В корректировочной форме укажите номер корректировки «001», «002» и т.д., а также код отчетного периода и год, за который подаются корректирующие сведения.

Если ошибки в разделе 2 отчета ЕФС-1 не занижают сумму взносов, то уточненные сведения можно не подавать.

А избежать ошибок поможет специальный сервис для сдачи электронной отчетности СБИС. Подача электронной отчетности станет делом нескольких минут. Система следит, чтобы цифры сходились не только в одном документе, но и между разными отчетами так, как этого требуют госорганы. В систему уже заложены все актуальные соотношения, по которым отчеты проверяют сами госорганы.

Сдавайте отчетность с первого раза

Ответственность

Так как форма ЕФС-1 содержит в себе данные, которые относятся к нескольким видам взносов и сведений о сотрудниках, то и ответственность зависит от того, в каком разделе были допущены ошибки.

Так, за серьезные ошибки в подразделе 1.1 раздела 1 должностное лицо компании могут оштрафовать по ст. 15.33.2 КоАП. Такая же ответственность грозит должностному лицу при непредоставлении или несвоевременном предоставлении подразделов 1.2 и 2 раздела 1 ЕФС-1.

За несоблюдение электронной формы отчета на компанию может быть наложен штраф в размере 1 000 руб. (ст. 17 закона от 01.04.1996 № 27-ФЗ).

При предоставлении неверных сведений и других ошибок по разделу 2 ЕФС-1, штрафовать будут по нормам ст. 26.30 закона от 24.07.1998 № 125-ФЗ. В частности, такой штраф составит 5% отсуммы начисленных за последние 3 месяца страховых взносов на травматизм. Должностное лицо может быть привлечено к ответственности по ст. 15.33 КоАП и оштрафовано на сумму от 300 до 500 руб.

Когда не будет штрафов

Нормами ст. 24 закона от 24.07.1998 № 125-ФЗ предусмотрена возможность освобождения от штрафов. Компанию не привлекут к ответственности в случае, если:

-

Корректировка подана до того, как СФР выявил ошибки и сообщил об этом, а сумма недоимки и пени были оплачены раньше подачи уточненных сведений.

-

Корректировка подана за период выездной проверки в случае, если в рамках такой проверки ошибка и недоплата не были обнаружены.

С ЕФС-1 отлично справится программа, которая автоматически все проверит до того, как направит отчетность в СФР.

Воспользуйтесь сервисами компании Бизнес Легко. Облачная бухгалтерия, отчетность через интернет, ЭДО – все это и многое другое вы получите, воспользовавшись услугами компании.

Упростите себе работу — перейдите на КЭДО

Поможет чек-лист с понятными инструкциями.

Забирайте бесплатный чек-лист — переходите на КЭДО безболезненно

Чтобы получить чек-лист, заполните форму:

Реклама: ООО «БИЗНЕС ЛЕГКО», ИНН: 9724022968, erid: LjN8KXZ1V

Антон Киселев

Как исправить ЭСФ

Просмотры15483

Просмотры15483

Поделились 0

Поделились 0

Как исправить выписанную электронную счет-фактуру? Существует три способа, все зависит от того, какая была допущена ошибка. Оттуда и названия ЭСФ, это «Исправленная» и «Дополнительная».

Разберем ситуацию, когда мы используем «Исправленную» ЭСФ.

Исправленной счет-фактурой мы можем воспользоваться практически во всех случаях, кроме, исправления оборота и поставщика. То есть, если вам необходимо изменить количество товара, цену, сумму, выбрать совершенно другого поставщика, исправленную ЭСФ выписывать нельзя.

Если вам необходимо изменить реквизиты (адрес, улицу, договор и т.д), исправить дату оборота (в течении срока исковой давности), наименование товара, вид контрагента, тогда, аннулируя основную счет-фактуру, мы выписываем «Исправленную».

Если вам необходимо выписать «Исправленную» ЭСФ, переходим в базу 1С и находим необходимую реализацию.

Далее открываем документ, в нижней части нажимаем правой кнопкой мыши «Счет –фактура выданная», и выбираем «Выписать исправленную счет-фактуру».

Сформируется исправленная счет-фактура, обратите внимание на ее реквизиты, вид «Исправленная», в соседней колонке, автоматически подтягиваются реквизиты основной счет-фактуры. Проводим документ, не формируем ЭСФ, возвращаемся в документ реализации и исправляем необходимую информацию.

Измененный документ проводим, затем снова открываем счет-фактуру, как правило, в ней изменения формируются автоматически, на основании реализации ТМЗ и услуг. Проверяем и переходим к созданию ЭСФ, созданную ЭСФ отправляем контрагенту. Как указывалось, выше, исправленная ЭСФ аннулирует основную ЭСФ. Если вы обратитесь к журналу счетов-фактур, то увидите статус у основной ЭСФ – «Аннулирован», в самой счет-фактуре, в правом верхнем углу, будет указано каким документом аннулирована ЭСФ. Если вы решите отозвать исправленную счет-фактуру, то автоматически становится действительной основанная ЭСФ.

Второй способ исправить счет-фактуру, это выписать «Дополнительную». Дополнительная ЭСФ выписывается именно в случаях, касающихся изменения оборота. В частности, это возврат, изменения суммы и количества товара, которая в свою очередь, ведет к изменению оборота. Дополнительная ЭСФ, выписывается в срок 15 дней, со дня оборота.

Для формирования дополнительной счет-фактуры, вам необходимо перейти в ЭСФ, которую вам необходимо изменить. Открепите ее, от реализации ТМЗ и услуг. Теперь вы можете вносить данные в первичный документ. После того, как вы сохраните все изменения, вы можете создать новую эсф, при этом обязательно в счет-фактуре, укажите вид – дополнительная, и обязательно укажите данные, основной счет фактуры.

Если вам необходимо оформить возврат, вы должны на основании «Реализации ТМЗ и услуг», создать документ «Возврат ТМЗ». И уже на сновании возврата, выбрать формирование дополнительной счет-фактуры.

Хочется отметить, что очень часто, сформировать возвратную счет-фактуру трудно. В частности, в 1С, возвращается эсф с ошибкой, не соответствия суммы, речь идет именно о тиынах. То есть малейшее несоответствие дополнительной возвратной с/ф основной, эсф не будет принята порталом. В таких случаях, мы всегда рекомендуем, сформировать и отправить возвратную счет-фактуру, с портала ИС ЭСФ.

Еще одним способом исправить счет-фактуру, является отзыв. То есть в ЭСФ, вы выбираете в меню «Отозвать», указываете причину отзыва и выбираете ключ подписи. После этого, ЭСФ будет отозвано и перестанет существовать в системе ИС ЭСФ. То есть, на данную счет-фактуру вы более не сможете выписать никаких дополнительных и исправленных. Теперь, ваша задача, открепить ЭСФ, затем нажать кнопку записать. Перейти в первичный документ реализации, сделать необходимые изменения и выписать новую основную счет-фактуру. Помним о том, что у нас есть только 15 дней со дня оборота.

При отзыве, номер новой счет-фактуре остается тот же, исправленная счет фактуру, не может быть выписана в один день, под одинаковым номером, в разные дни может. Если изменяем номер, старайтесь исправить на следующий порядковый, изучив журнал выданных ЭСФ.

Надеемся наша статья была полезной. Желаем удачи!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

С необходимостью формирования исправлений в счете-фактуре чаще всего сталкиваются организации, работающие с НДС. Проблема заключается в том, что Налоговый Кодекс РФ не содержит определения данного понятия. Соответственно, бухгалтеры часто допускают ошибки, приводящие к штрафам или другим неприятным последствиям. Чтобы этого избежать, важно понимать правовую природу данного процесса, отличие исправлений от коррекции и правила оформления правок в электронном документе. Разберем эти вопросы в деталях.

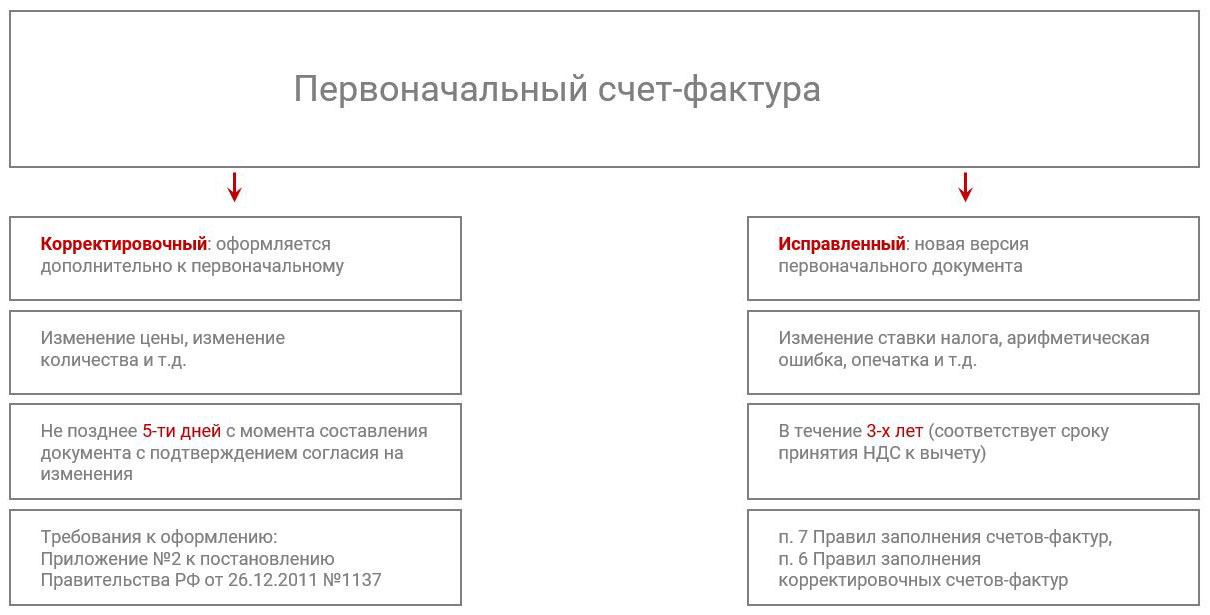

Что такое исправленный ЭСФ и чем он отличается от корректировочного?

Начнем с того, что постановлением Правительства РФ от 26.12.2011 № 1137 предусмотрено две формы счета-фактуры: основная и корректировочная. Обе содержат графу для внесения поправок.

Из этого следует, что исправленный ЭСФ – это оригинальный документ, который в силу объективных причин необходимо было изменить. К правомерным критериям для внесения правок относятся:

- Технические ошибки;

- Неверно указанные суммы;

- Опечатки.

Важно отметить, что исправлению подлежат только те моменты, которые реально искажают смысл документа и приводят к изменению налогового вычета. Это закреплено в п. 2 ст. 169 НК РФ

Алгоритм работы с исправленными и корректирующими счетами-фактурами не различается для документов на бумажном носителе и для электронных версий. То есть, если первоначальный документ создавался в электронном виде, то все исправленные и корректировочные СФ должны быть также в электронном виде.

Корректировочный ЭФС прямо предусмотрен законодательством и необходим в ситуациях, когда изменились объективные условия сделки. Например, продавец и покупатель подписали дополнительное соглашение об изменении цены. Такое решение предполагает, что стоимость НДС также подлежит пересчету. Соответственно, требуется составить корректировочный счет-фактуру.

Важно отметить, что формирование корректировочного ЭСФ и внесение в него или оригинальный документ исправлений – не считается нарушением и не влечет ответственности. Естественно, если правки были сделаны до подачи первички в органы ФНС.

Для наглядности посмотрите инфографику:

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Как выписать исправленный ЭСФ?

Законодательством не установлено ограничений или конкретных требований касательного того, как происходит выписка исправленного электронного счета-фактуры. Это значит, что вносить правки можно неограниченное количество раз.

Например, в качестве контрагенты вместо фирмы «Слава» указана компания «Клава». После выявления этой ошибки самостоятельно или контрагентом создается новая форма исходного документа и выставляется второй стороне. Проще говоря, если ошибка обнаружена не налоговой, просто переделывается документ.

Необходимые документы

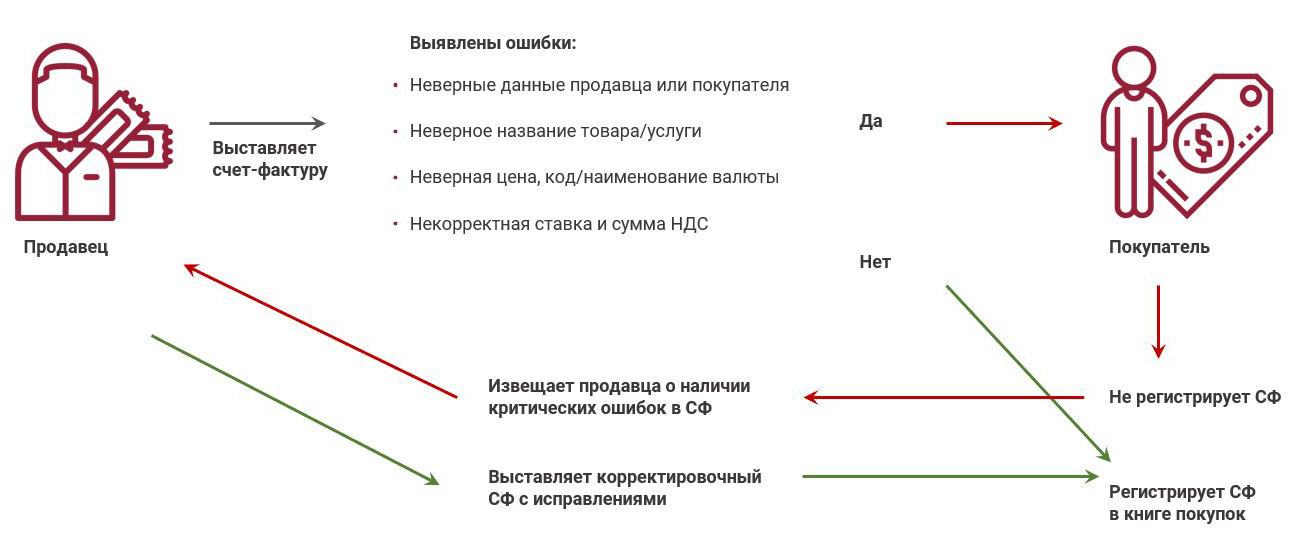

Если ошибки выявлены уже после регистрации счета-фактуры, для внесения изменений покупатель в письменном виде обязан обратиться к продавцу с заявлением о необходимости исправления документа.

Продавец исправляет счет-фактуру в соответствии с порядком, предусмотренным подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры. Алгоритм следующий:

- Создаете новый документ ЭСФ;

- Указываете в строке 1 дату и номер ЭСФ, выставленного с ошибкой;

- В строке 1а – регистрационные данные нового документа;

- Внесите необходимые правки.

Применение правил заполнения счета-фактуры уместно, только если документ уже официально зарегистрирован, во всех остальных случаях выставьте новый счет-фактуру без отсылок к варианту с опечатками.

Особенности заполнения и регистрации исправленного ЭСФ

Оформить отзыв ошибочного счета-фактуры невозможно, если документ числится в регистрационных журналах. Поэтому придется не только вносить новые документы, но и добавлять аннулирование неправильного ЭСФ. Бухгалтерии следует учитывать и то, что существуют четкие критерии по регистрации исправленного счета-фактуры. Это важно учитывать для возможности получения НДС.

Типичная ситуация, когда ЭСФ с правками поступает в том же квартале, что и оригинальный документ. В этом случае поставщик услуг или товара регистрирует исправленный и ошибочный счет-фактуру. Первичный документ вносится со знаком «минус».

Например, 02.02.2020 предприятие «К» продало партию товара. Через неделю обнаружилось, что в счет-фактуре указан неверный ИНН получателя. Соответственно, предприятие «К» выписало исправленный ЭСФ и зарегистрировало его 19.02.2020. Этой же датой регистрируется и первичный документ, но в отрицательном значении. Соответственно, баланс в книге продаж по ошибочному документу сводится к нулю, и остается только новый, исправленный ЭСФ. Для покупателя или получателя услуг процедура аналогична, но, если ошибка выявлена до регистрации неправильного счет-фактуры, в книгу покупок вносится информация только о правильном ЭСФ.

Рассмотрим другой пример. Покупатель получил счет-фактуру в первом квартале 2020, а ошибку выявил только во втором. В этом случае информация о документах регистрируется в дополнительном листе книги покупок.

Как и в предыдущем случае, регистрируется исправленный и оригинальный документ со знаком «минус». Аннулировать баланс крайне важно, поскольку в дальнейшем это будет иметь прямое значение для исчисления НДС.

Хотя по закону допускается, что можно отправить контрагенту счет-фактуру с опечатками, на практике лучше заранее перепроверить документ. Последствия носят сугубо технический характер и добавляют ненужной работы. Кроме того, если ошибка будет выявлена поздно, могут возникнуть проблемы с налоговыми органами. Например, если стоимость товара была занижена по отношению к рыночной, данный факт может быть рассмотрен, как попытка незаконно уменьшить сумму налогообложения. Это предполагает административную, а в некоторых случаях – и уголовную ответственность.

Подключение 1С-ЭДО от официального партнера 1С. Комплект документов от 250 руб./мес.

Как принимать исправленный ЭСФ?

Внесение изменений в счет-фактуру – это не проблема, но каждая дополнительная ЭСФ предполагает трату времени и лишние записи. Практика показывает, что бухгалтерские книги, полные исправлений, вызывают особый интерес у проверяющих инстанций. Также, это хоть и небольшие, но все же лишние расходы. Поэтому, принимая счет-фактуру, особенно после исправлений, рекомендуется внимательно проверить все реквизиты документов. Причем информация не просто должна быть на своем месте, но и соответствовать действительности.

В то же время, работать без единой ошибки не может никто. При цифровом документообороте намного проще вносить правки в документы. К тому же в разы увеличивается скорость обмена данными. Это позволяет быстро выявлять ошибки и править их сразу. Наша компания специализируется на разработке и внедрении безбумажных технологий и внедрении ЭДО для обмена документами с контрагентами. Если вас заинтересовали их возможности, свяжитесь с нами, оставив заявку на сайте или по телефону. Мы с радостью проконсультируем вас и предложим оптимальный вариант сотрудничества.

Подводим итог

Далеко не всегда счет-фактуру можно составить правильно с первого раза. Это связано как с особенностями конкретной сферы хозяйственной деятельности, в которой работает компания, так и с человеческим фактором. Более того, нередки случаи, когда продавец или поставщик делает ошибки по вине контрагента. Например, покупатель допустил ошибку при указании банковских реквизитов или пропустил цифру в идентификаторе налогоплательщика.

Поэтому законодатель лояльно относится и дает возможность субъектам хозяйственной деятельности самостоятельно вносить правки. Для этого используется либо корректировочный счет-фактура, либо исправленный. Не стоит путать эти два типа документов, поскольку их предназначение кардинально отличается. Нельзя отразить изменение цены товара в виде исправления, если оно произошло в связи с подписанием договора между продавцом и покупателем. Для этого следует использовать корректировочный счет-фактуру, иное противоречит действующему законодательству. Но если речь идет о реальных исправлениях ошибок, то необходимо составлять исправленный счет-фактуру.

Помимо описанных в статье инструкций и рекомендаций, запомните еще одно правило: каждый ЭСФ подписывается квалифицированной цифровой подписью. Сколько бы изменений вы ни вносили в один и тот же документ, каждый раз его нужно визировать с помощью КЭП.

#Новости

#НДС, СНТ, ЭСФ

Опубликовано: 26.10.2022

![]()

1497

ИС ЭСФ позволяет выписать исправленный ЭСФ в случае, если пользователь допустил ошибку в оформлении документа. Но на практике бывает так, что даже в исправленном ЭСФ повторно допускается ошибка и нужно исправить уже исправленный документ. Можно ли это сделать? Давайте разберемся…

Обратимся к НК РК.

Согласно п.1 ст.419 НК РК исправленный ЭСФ выписывается в случае необходимости внесения изменений и (или) дополнений в ранее выписанный ЭСФ или исправления ошибок, не влекущих замену поставщика или получателя товаров, работ, услуг.

При выписке исправленного ЭСФ ранее выписанный документ аннулируется, а также аннулируются дополнительные ЭСФ (при их наличии).

Если нужно восстановить аннулированные дополнительные ЭСФ, то потребуется выписать дополнительные счета-фактуры к исправленному ЭСФ.

Напомним, согласно пп.4 п.1 ст.413 НК РК ЭСФ выписывается не ранее даты совершения оборота по реализации и не позднее 15 календарных дней после такой даты. Дата совершения оборота по реализации определяется в соответствии со ст.379 НК РК.

При этом дата совершения оборота по реализации в исправленном ЭСФ определяется по дате совершения оборота, указанной в ЭСФ, который аннулируется (в пределах срока исковой давности).

Исправленный ЭСФ выписывается по форме, действующей на дату выписки исправленного ЭСФ.

При этом НК РК и Правила выписки ЭСФ не ограничивают количество раз, сколько допустимо выписывать исправленные ЭСФ. Поэтому, если возникла необходимость исправить уже исправленный ЭСФ, это можно сделать, основываясь на п.1 ст.419 НК РК и Правилах (в части выписки исправленного ЭСФ). Единственное, что ограничивает возможность выписки –срок исковой давности.

Если вам требуется консультация опытного бухгалтера или налогового эксперта, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

| Автор | Сообщение |

|---|---|

|

Заголовок сообщения: Практич. опыт разработки экспорта из бухпрограммы в ИС ЭCФ

|

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Практический опыт разработки экспорта из бухпрограммы в ИС ЭСФ. Курсаков С.А. Введение. Последний раз редактировалось Курсаков_С_А 02-12-2016, 21:39, всего редактировалось 2 раз(а). |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Отбрасывание целиком всего файла экспорта, даже если всего лишь один символ в файле экспорта не соответствует кодировке UTF-8. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Разработчики ИС ЭСФ осознанно запретили редактировать ЭСФ, выгруженные из бухгалтерской программы. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Кабинет ИС ЭСФ требует, чтобы не было повторяющихся номеров учетной системы (то есть номеров 1С). |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из БД в ИС ЭСФ. Формат хранения ЭСФ и формат импорта ЭСФ отличаются. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

[b]Ситуация при работе в ИС ЭСФ. Ограничение количества рабочих сессий.[/b] |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Нельзя экспортировать из БД в ИС ЭСФ частично заполненные СФ реализации. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. При экспорте номер доверенности и дата доверенности заполняются только совместно. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Для возвратных СФ выданных существует целая отдельная методика, как их заносить в ЭСФ. http://kgd.gov.kz/sites/default/files/p … kturam.pdf |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. В одном ЭСФ (а значит, и в бухгалтерском СФ) не может быть более 200 строк. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. СФ реализации нужно заносить в кабинет ЭСФ «день в день». |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Будущей датой загружать СФ выданные в систему ЭСФ тоже нельзя. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Есть весьма жесткие и обязательные правила проверки данных в ЭСФ, которые можно узнать только путем многократных попыток экспорта ошибочных данных. |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Что означают эти правила? |

| Вернуться к началу |

|

|

Курсаков_С_А |

Заголовок сообщения: Re: Практический опыт разработки экспорта из бухпрограммы в

|

|

Зарегистрирован: 02-01-2012, 10:59 |

Ситуация при экспорте из бухпрограммы в ИС ЭСФ. Проблема с отражением послепродажных скидок в ИС ЭСФ. |

| Вернуться к началу |

|

С необходимостью формирования исправлений в счете-фактуре чаще всего сталкиваются организации, работающие с НДС. Проблема заключается в том, что Налоговый Кодекс РФ не содержит определения данного понятия. Соответственно, бухгалтеры часто допускают ошибки, приводящие к штрафам или другим неприятным последствиям. Чтобы этого избежать, важно понимать правовую природу данного процесса, отличие исправлений от коррекции и правила оформления правок в электронном документе. Разберем эти вопросы в деталях.

Что такое исправленный ЭСФ и чем он отличается от корректировочного?

Начнем с того, что постановлением Правительства РФ от 26.12.2011 № 1137 предусмотрено две формы счета-фактуры: основная и корректировочная. Обе содержат графу для внесения поправок.

Из этого следует, что исправленный ЭСФ – это оригинальный документ, который в силу объективных причин необходимо было изменить. К правомерным критериям для внесения правок относятся:

- Технические ошибки;

- Неверно указанные суммы;

- Опечатки.

Важно отметить, что исправлению подлежат только те моменты, которые реально искажают смысл документа и приводят к изменению налогового вычета. Это закреплено в п. 2 ст. 169 НК РФ

Алгоритм работы с исправленными и корректирующими счетами-фактурами не различается для документов на бумажном носителе и для электронных версий. То есть, если первоначальный документ создавался в электронном виде, то все исправленные и корректировочные СФ должны быть также в электронном виде.

Корректировочный ЭФС прямо предусмотрен законодательством и необходим в ситуациях, когда изменились объективные условия сделки. Например, продавец и покупатель подписали дополнительное соглашение об изменении цены. Такое решение предполагает, что стоимость НДС также подлежит пересчету. Соответственно, требуется составить корректировочный счет-фактуру.

Важно отметить, что формирование корректировочного ЭСФ и внесение в него или оригинальный документ исправлений – не считается нарушением и не влечет ответственности. Естественно, если правки были сделаны до подачи первички в органы ФНС.

Для наглядности посмотрите инфографику:

В каких случаях выписывается исправленный ЭСФ?

Поскольку вопрос не имеет четкого законодательного урегулирования, имеет смысл обратиться к юридической практике. Наиболее часто потребность во внесении изменений возникает в следующих случаях:

- Опечатка в дате составления влияет на период работы с НДС и может привести к невозможности его получения;

- Неполные или недостоверные реквизиты сторон, например, ошибочный ИНН, наименование контрагента, отсутствующие фамилии – фактически такая ошибка не дает возможности установить стороны, соответственно, с точки зрения закона, сделка не считается действительной, НДС не возвращается;

- Отсутствует наименование отправителя и получателя груза в случаях, когда ими выступают логистические компании;

- Нет платежных реквизитов – такая ошибка приводит к невозможности отследить платеж и проверить его подлинность;

- Не указано или неправильно указано наименование валюты и ее код;

- Неправильно прописан или отсутствует объект оплаты: товары/услуги;

- Ошибка в цене услуги или количестве товара;

- Неправильно указана ставка, что влечет недействительность последующих операций по исчислению налогов и суммы НДС;

- Для импортных товаров отсутствуют или указаны с ошибками: страна происхождения, номер таможенной декларации.

В других ситуациях выписка исправленного ЭСФ не требуется, поскольку остальная информация не влияет на возможность правильно интерпретировать информацию из документа и исчислить налоговые обязательства по нему.

С детальными разъяснениями по этим ошибкам можете ознакомиться в письмах Минфина от 02.08.2019 № 03-07-11/58375, от 19.04.2017 № 03-07-09/23491, от 18.09.2014 № 03-07-09/46708, от 25.04.2011 № 03-07-08/124, от 11.03.2012 № 03-07-08/68, а также в постановлении Президиума ВАС от 25.02.2009 № 13893/08.

Как выписать исправленный ЭСФ?

Законодательством не установлено ограничений или конкретных требований касательного того, как происходит выписка исправленного электронного счета-фактуры. Это значит, что вносить правки можно неограниченное количество раз.

Например, в качестве контрагенты вместо фирмы «Слава» указана компания «Клава». После выявления этой ошибки самостоятельно или контрагентом создается новая форма исходного документа и выставляется второй стороне. Проще говоря, если ошибка обнаружена не налоговой, просто переделывается документ.

Необходимые документы

Если ошибки выявлены уже после регистрации счета-фактуры, для внесения изменений покупатель в письменном виде обязан обратиться к продавцу с заявлением о необходимости исправления документа.

Продавец исправляет счет-фактуру в соответствии с порядком, предусмотренным подп. «б» п. 1, п. 7 Правил заполнения счета-фактуры. Алгоритм следующий:

- Создаете новый документ ЭСФ;

- Указываете в строке 1 дату и номер ЭСФ, выставленного с ошибкой;

- В строке 1а – регистрационные данные нового документа;

- Внесите необходимые правки.

Применение правил заполнения счета-фактуры уместно, только если документ уже официально зарегистрирован, во всех остальных случаях выставьте новый счет-фактуру без отсылок к варианту с опечатками.

Особенности заполнения и регистрации исправленного ЭСФ

Оформить отзыв ошибочного счета-фактуры невозможно, если документ числится в регистрационных журналах. Поэтому придется не только вносить новые документы, но и добавлять аннулирование неправильного ЭСФ. Бухгалтерии следует учитывать и то, что существуют четкие критерии по регистрации исправленного счета-фактуры. Это важно учитывать для возможности получения НДС.

Типичная ситуация, когда ЭСФ с правками поступает в том же квартале, что и оригинальный документ. В этом случае поставщик услуг или товара регистрирует исправленный и ошибочный счет-фактуру. Первичный документ вносится со знаком «минус».

Например, 02.02.2020 предприятие «К» продало партию товара. Через неделю обнаружилось, что в счет-фактуре указан неверный ИНН получателя. Соответственно, предприятие «К» выписало исправленный ЭСФ и зарегистрировало его 19.02.2020. Этой же датой регистрируется и первичный документ, но в отрицательном значении. Соответственно, баланс в книге продаж по ошибочному документу сводится к нулю, и остается только новый, исправленный ЭСФ. Для покупателя или получателя услуг процедура аналогична, но, если ошибка выявлена до регистрации неправильного счет-фактуры, в книгу покупок вносится информация только о правильном ЭСФ.

Рассмотрим другой пример. Покупатель получил счет-фактуру в первом квартале 2020, а ошибку выявил только во втором. В этом случае информация о документах регистрируется в дополнительном листе книги покупок.

Как и в предыдущем случае, регистрируется исправленный и оригинальный документ со знаком «минус». Аннулировать баланс крайне важно, поскольку в дальнейшем это будет иметь прямое значение для исчисления НДС.

Хотя по закону допускается, что можно отправить контрагенту счет-фактуру с опечатками, на практике лучше заранее перепроверить документ. Последствия носят сугубо технический характер и добавляют ненужной работы. Кроме того, если ошибка будет выявлена поздно, могут возникнуть проблемы с налоговыми органами. Например, если стоимость товара была занижена по отношению к рыночной, данный факт может быть рассмотрен, как попытка незаконно уменьшить сумму налогообложения. Это предполагает административную, а в некоторых случаях – и уголовную ответственность.

Подключение 1С-ЭДО от официального партнера 1С. Комплект документов от 250 руб./мес.

Как принимать исправленный ЭСФ?

Внесение изменений в счет-фактуру – это не проблема, но каждая дополнительная ЭСФ предполагает трату времени и лишние записи. Практика показывает, что бухгалтерские книги, полные исправлений, вызывают особый интерес у проверяющих инстанций. Также, это хоть и небольшие, но все же лишние расходы. Поэтому, принимая счет-фактуру, особенно после исправлений, рекомендуется внимательно проверить все реквизиты документов. Причем информация не просто должна быть на своем месте, но и соответствовать действительности.

В то же время, работать без единой ошибки не может никто. При цифровом документообороте намного проще вносить правки в документы. К тому же в разы увеличивается скорость обмена данными. Это позволяет быстро выявлять ошибки и править их сразу. Наша компания специализируется на разработке и внедрении безбумажных технологий и внедрении ЭДО для обмена документами с контрагентами. Если вас заинтересовали их возможности, свяжитесь с нами, оставив заявку на сайте или по телефону. Мы с радостью проконсультируем вас и предложим оптимальный вариант сотрудничества.

Подводим итог

Далеко не всегда счет-фактуру можно составить правильно с первого раза. Это связано как с особенностями конкретной сферы хозяйственной деятельности, в которой работает компания, так и с человеческим фактором. Более того, нередки случаи, когда продавец или поставщик делает ошибки по вине контрагента. Например, покупатель допустил ошибку при указании банковских реквизитов или пропустил цифру в идентификаторе налогоплательщика.

Поэтому законодатель лояльно относится и дает возможность субъектам хозяйственной деятельности самостоятельно вносить правки. Для этого используется либо корректировочный счет-фактура, либо исправленный. Не стоит путать эти два типа документов, поскольку их предназначение кардинально отличается. Нельзя отразить изменение цены товара в виде исправления, если оно произошло в связи с подписанием договора между продавцом и покупателем. Для этого следует использовать корректировочный счет-фактуру, иное противоречит действующему законодательству. Но если речь идет о реальных исправлениях ошибок, то необходимо составлять исправленный счет-фактуру.

Помимо описанных в статье инструкций и рекомендаций, запомните еще одно правило: каждый ЭСФ подписывается квалифицированной цифровой подписью. Сколько бы изменений вы ни вносили в один и тот же документ, каждый раз его нужно визировать с помощью КЭП.