Иногда работник может получить больше, чем причитается, а работодатель эти деньги захочет вернуть. Трудовое законодательство, пусть и достаточно гуманное, в этой ситуации далеко не всегда на стороне работников. С другой стороны — работодатель может ошибиться и в другую сторону — выплатить меньше. Разбираемся как исправить ошибки в расчетах по заработной плате в учете и отчетности.

Статья 137 ТК РФ. Читайте до конца

Традиционно это выглядит так: на просьбу вернуть излишне выплаченное сотрудник ссылается на Трудовой кодекс, ведь там сказано, что:

«Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана…»

Но любой документ стоит дочитать до конца. Тот же пункт 4 статьи 137 ТК РФ предусматривает как минимум три случая, когда излишне выплаченная зарплата все-таки может быть взыскана:

- если переплата произошла вследствие счетной ошибки;

- если работник виноват в невыполнении установленных норм труда или простое (ст. ст. 155, 157 ТК РФ), и этот факт признан комиссией по рассмотрению индивидуальных трудовых споров (КТС);

- переплата возникла в связи с неправомерными действиями работника (при условии, что это установлено судебным актом).

Если есть основания для возврата излишне выплаченной зарплаты, то можно предложить работнику вернуть лишнее добровольно. Если сотрудник отказался, то из 100% законных методов остаются лишь обращение в КТС и суд.

Как вернуть излишне выплаченное

Счетная ошибка — это всегда арифметическая ошибка, т. е. та, что допущена при расчетах. Например, надо было сложить, а произошло умножение. Не считаются счетными ошибками:

- опечатки в платежках;

- двойная выплата заработной платы;

- неправильное применение закона (см. разъяснение Роструда от 1 октября 2012 г. № 1286-6-1).

Сознательный работник вправе вернуть переплату наличными в кассу, или согласиться на удержание. У работодателя есть месяц, чтобы удержать переплату у работника (при условии, что сотрудник его не оспаривает).

Действовать можно следующим образом: издать приказ об удержании из зарплаты, в котором работник обозначит свое согласие как с основанием, так и с суммами удержания. Формулировка может быть следующей:

«В связи с допущенной счетной ошибкой при расчете заработной платы за август 2021 г. и на основании частей 2 и 3 статьи 137 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать из заработной платы М. А. Ивановой за сентябрь 2021 г. излишне выплаченную сумму в 5 500 (пять тысяч пятьсот) руб.»

Виза сотрудника:

«С приказом ознакомлена, с основанием и суммой удержания согласна, М. А. Иванова».

Собственноручная подпись обязательна.

Аналогичный порядок действий применим и тогда, когда переплата произошла в других, установленных законом, случаях (доказанная вина работника в невыполнении норм труда, простое и т.п.). И при этих обстоятельствах необходимо согласие работника с основаниями и размерами удержания. Следует помнить о том, что общий размер всех удержаний при каждой выплате зарплаты не может быть более 20% (ст. 138 ТК РФ).

Если же трудящийся не спешит соглашаться или уже уволился, то для возврата переплаты имеет смысл сразу обращаться в суд.

Пересчет НДФЛ и страховых взносов при переплате заработной платы

Излишне начисленная и выплаченная зарплата включается в базу по НДФЛ и по страховым взносам. Уменьшить суммы, подлежащие уплате в счет налога и взносов, допустимо лишь при удержании переплаты или возврате (добровольном или по судебному решению) (ст. 210, 421 НК РФ, ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…»).

Если удержание или возврат имели место с первого квартала 2021 г., то в ИФНС представляется уточненный расчет 6-НДФЛ по форме, действующей с 1 января 2021 года, который подается:

- за период начисления излишка;

- за последующие периоды того же года, за которые уже были представлены расчеты.

Корректируя сведения за налоговый период (год), следует включить в 6-НДФЛ также справку о доходах и суммах НДФЛ.

Если оформляется корректировка за 2020 г., то следует использовать форму расчета, по которой сведения подавались первоначально. Перерасчет зарплаты подлежит отражению в расчете по страховым взносам того отчетного периода, к которому относится ошибка. Уточненные расчеты по страховым взносам подаются в налоговый орган, по взносам на травматизм — в ФСС РФ.

Налог на прибыль. Как исправить ошибку

Если ошибка обнаружена и исправлена до того, как излишне начисленные суммы были учтены при исчислении налога на прибыль, то, определяя налоговую базу отчетного (налогового) периода, достаточно включить в расходы на оплату труда уже исправленные, уточненные суммы.

Исправленные суммы страховых взносов и взносов на травматизм включаются в прочие расходы.

В противном случае — если излишек уже учтен при расчете налога на прибыль, — придется пересчитать налоговую базу за тот период, в котором учтен этот излишек, уплатить недоимку и пени и подать уточненную декларацию.

Если сотруднику недоплатили

Мы обсуждали ситуацию, когда сотруднику переплатили заработную плату, ведь именно такая ситуация вызывает множество споров и разногласий, как по самому факту переплаты (действительно ли работодатель совершил ошибку при расчете и выплате), так и по суммам удержания.

Но, когда дело касается недоплаты, то тут все однозначно: сотруднику недополученную зарплату надо доплатить, да еще и с компенсацией за каждый день задержки (ст. 236 ТК РФ).

Расчет компенсации

Компенсация рассчитывается так. Сначала считаем, сколько дней составляет просрочка (отсчет начинается со дня, следующего за днем, в который должна была быть выплачена зарплата по графику, и включает день погашения долга). Затем умножаем между собой три показателя:

1/150 ключевой ставки * дни просрочки * сумма недоплаченной заработной платы

Пример: зарплата в организации выплачивается 10 числа. Но в августе 2021 года бухгалтер одному из работников случайно не перевела зарплату (не отправила платежку в банк) и перечислила ее только 13 августа. Сумма зарплаты — 18 000 рублей, количество дней просрочки — 3 дня (с 11 по 13 августа включительно).

Ключевая ставка рефинансирования — 5,5%.

Считаем компенсацию:

5,50/150 % * 3 * 18 000 = 19,80 руб.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Сумма компенсации не облагается НДФЛ как в пределах установленных норм (т. е. в пределах 1/150 ставки рефинансирования), так и в случаях, когда работодатель установил повышенный размер компенсации и зафиксировал этот факт в трудовом или коллективном договоре.

Компенсация облагается страховыми взносами, т. к. в списке необлагаемых выплат она не указана (ст. 422 НК РФ).

Корректировка отчетов в связи с недоплатой

Из-за недоплаты придется внести корректировки в отчеты прошлых периодов. Это необходимо сделать, если зарплата, например, не была выплачена во втором квартале, а все отчеты по нему уже сданы.

Изменения нужно внести в отчет 6-НДФЛ. В форме, действующей с 2021 года, нужно обновить следующие данные:

- строку 110 — сумму начисленного дохода;

- строку 112 — сумму дохода, начисленную в рамках трудовых договоров;

- строку 140 — сумму исчисленного налога.

Удержан налог будет в период фактической выплаты, поэтому в строке с суммой удержанного НДФЛ налог с суммы недоплаты не показываем.

Также необходимо откорректировать расчет по страховым взносам. Там изменения коснутся множества разделов, т. к. придется пересчитать не только сумму начислений, но и все виды взносов — по пенсионному, социальному, медицинскому страхованию и итоговые значения.

Также необходимо внести изменения в расчет 4-ФСС (по взносам на страхование от несчастных случаев).

Перед тем, как подавать уточненные отчеты, рекомендуем доплатить взносы и пени по ним.

Как исправить ошибки в бухгалтерском учете

Вряд ли можно предположить (если только речь не идет о преступном умысле), что суммы излишне выплаченной зарплаты существенны. Поэтому такую ошибку в учете, скорее всего, можно считать несущественной.

Напомним, что критерии существенности организация должна указать в своей учетной политике и обосновать.

Несущественные ошибки текущего года исправляются просто — нужно сделать необходимые проводки — например, сторнировать зарплату рабочему основного производства проводкой:

Д 20 К 70 — сторно

Исправление делается в месяце обнаружения ошибки (п. 5 ПБУ 22/2010).

Ошибка, выявленная уже после того, как год закончился, но до подписания директором баланса, исправляется датой — 31 декабря отчетного года (п. 6 ПБУ 22/2010).

Если же ошибка обнаружена уже после того, как бухгалтерская отчетность подписана, то она исправляется текущим периодом (п. 14 ПБУ 22/2010).

В этом случае также важно — повлияла ошибка на финансовый результат отчетного года или нет.

- Если повлияла — делается запись по принципу — проводка, обратная некорректной в корреспондирующая с 91-м счетом «Прочие доходы и расходы». Т.е. если была излишне начислена зарплата (используя предыдущий пример, проводка начисления зарплаты — Д 20 К 70), то обратная проводка выглядит так:

Д 70 К 91

Смысл в том, что ранее сумма зарплаты была включена в расходы. А раз она начислена излишне, то включать ее в расходы было нельзя — восстанавливаем справедливость, отражая ее в прочих доходах.

Отметим, что сумму с 70 счета логичнее перенести на 73 — прочие расчеты с работниками, т.к. она не является оплатой труда:

Д 73 К 70

При возврате денег сотрудником делаем проводку:

Д 50 (51) К 73

- Если ошибка не повлияла на финрезультат — еще проще. Достаточно отсторнировать неверную проводку и сделать верную.

В случае с излишне начисленной зарплатой просто сторнируем необходимую сумму:

Д 20 К 70 — сторно

Напомним, что малые предприятия, не подлежащие обязательному аудиту, вправе все ошибки исправлять, как несущественные — при условии, что это правило закреплено в учетной политике (п. п. 9, 14 ПБУ 22/2010).

Примеры из судебной практики

Решения, вынесенные не в пользу работника:

Апелляционное определение Ставропольского краевого суда от 14.09.2016 № 33-7457/2016.

Суд взыскал излишне выплаченную заработную плату, которую сотрудница, уволенная за прогул, сама себе «начисляла» непосредственно перед подписанием ведомостей электронной подписью и отправкой их в банк.

Суд счел доказанными факты:

- нарушения сотрудницей должностных обязанностей;

- необоснованного начисления себе самой завышенной зарплаты.

Это основание для взыскания излишне выплаченной зарплаты, предусмотренные ст. 137 ТК РФ (последний абзац).

Апелляционное определение Мосгорсуда от 16.07.2020 № 33-19647/2020.

Суд отклонил довод работницы о том, что работодатель неправомерно удержал средства из ее зарплаты. В период временной нетрудоспособности зарплата ей не начислялась, т. е. фактически удержания из зарплаты, на которые она жаловалась, не производились.

Учет выплаченных сумм заработка в период нетрудоспособности, вопреки доводам истца, является перерасчетом, а не удержанием, как это определено статьей 137 ТК РФ. Действующее законодательство не предусматривает возможности выплаты работнику за один и тот же период заработной платы и пособия по временной нетрудоспособности. Трудовые права не нарушены.

Решение в пользу сотрудников

Определение Мособлсуда от 12.10.2010 № 33-19764.

Суд отказал в удовлетворении иска о взыскании суммы переплаты заработной платы, указав на то, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Определение Восьмого кассационного суда общей юрисдикции от 22.04.2021 № 88-5505/2021, 2-153/2020.

Суд решил, что не может быть признана счетной ошибкой допущенная работодателем излишняя выплата ответчику заработной платы в связи со случившемся сбоем учетной программы.

Курс «Кадровый учет и делопроизводство»

Научим вести кадровый учёт без ошибок и штрафов!

Ситуация: я работаю в государственной поликлинике. В августе 2019 года мне насчитали крайне низкую зарплату, без каких-либо стимулирующих выплат.

Пришлось дважды обращаться в бухгалтерию, потому что с первого раза перерасчет сделали все равно неправильно. Помимо этого дополнительно выяснилось, что я уже в течение нескольких месяцев не получала надбавку за ученую степень, которая была прописана в трудовом договоре, а также мне не делали вычет на моих троих несовершеннолетних детей, так как я якобы не написала очередное заявление в декабре.

Вопросы:

- На самом ли деле необходимо писать заявление на вычет на несовершеннолетних детей ежегодно?

- Как я могу инициировать проверку моих зарплатных листков за предыдущие месяцы? Мне кажется, что и там меня обманули.

Заранее спасибо!

Елена

Налоговый кодекс РФ не обязывает работников и работодателей ежегодно писать заявление на вычет. А значит, и подать его в бухгалтерию в декабре вы должны были, только если в предыдущем заявлении попросили вычет за конкретный год, который закончился.

Бухгалтер может сделать перерасчет по налоговому вычету на детей с начала года. Об этом написала ФНС со ссылкой на Верховный суд РФ.

Вы имеете право запросить у работодателя расчетные листки за любой период и перепроверить их. Напишите письменный запрос: через три рабочих дня вам должны их выдать.

Если вам не платят надбавку за ученую степень, деньги можно забрать у поликлиники через суд или с помощью жалобы в трудовую инспекцию.

Как получить вычет на детей за прошлый период

Бухгалтерия не оставляет ваши деньги себе, а перечисляет лишние деньги в бюджет. Вы имеете право получить их обратно, пока не прошло три года с той даты, когда вам должны были их заплатить. Но в статьях Налогового кодекса РФ противоречивая информация о том, кто должен отдать вам деньги: работодатель или налоговая.

У работодателя. Если с заявлением на вычет все было в порядке, но бухгалтерия все равно отдавала лишние деньги в налоговую, то виноват работодатель, и по заявлению работника он обязан в течение трех месяцев вернуть работнику деньги. В этот срок работодатель платит меньше налогов, чтобы ему было с чего делать возврат работнику.

Работодатель может перечислить вам налоговый вычет только с января того года, в котором вы напишете соответствующее заявление. Например, за декабрь прошлого года вычет придется получать уже в налоговой.

В налоговой. Если работник не сообщил работодателю, что у него есть дети, или ранее писал заявление на детский вычет за определенный период, который закончился, то виноват он сам, а работодатель ни при чем. Такая же ситуация будет, если работник уже уволился. Он сможет забрать свои деньги в налоговой на следующий год, если не договорится с бухгалтерией в этом году.

Когда закончится год, за который вы не полностью получили налоговый вычет на детей, вы сможете подать налоговую декларацию и забрать свои деньги.

Достаточно зайти в личный кабинет налогоплательщика и сформировать заявление. Там уже есть информация о перечисленных за вас налогах. Бланк заявления будет заполнен автоматически. На всякий случай нужно будет перепроверить данные и прикрепить отсканированные копии свидетельств о рождении детей. Я попробовала и прикрепила фотографии документов, сделанные на телефон: вычет мне дали. Конечно, фотографии были хорошо читаемые.

Но в начале 2019 Верховный суд заявил, что вычет всегда нужно получать через работодателя, даже после увольнения и окончания налогового периода. Единственный случай, когда деньги можно забрать в налоговой, — если работодателя больше не существует: закрыто юридическое лицо или прекращен статус ИП. Получается, что вычет за прошедшее время вам должна выплатить поликлиника.

Все о работе и заработке

Как сменить профессию, получать больше и на чем заработать. Дважды в неделю в вашей почте

Как проверить расчетные листки

Вам должны платить зарплату в размере, указанном в трудовом договоре. Но стимулирующие надбавки и доплаты, премии могут быть также установлены в коллективном трудовом договоре, в дополнительных соглашениях к трудовому договору, приказах руководителя, внутренних положениях об оплате труда и российском законодательстве.

Это означает вот что. Если в вашем трудовом договоре написано, что вам будут платить надбавку за ученую степень в конкретной сумме или в процентах от оклада, то вам обязаны платить эту надбавку.

Если в договоре написано, что надбавку за ученую степень будут платить в соответствии с положением об оплате труда по вашей поликлинике, то есть риск, что вы перестанете получать деньги, потому что в положение об оплате внесут изменения. Иногда сотрудникам говорят подписать общий лист ознакомления, и они подписывают, не читая основной документ, потому что видят подписи коллег: такое могло случиться и с вами.

У работника много прав, упомяну только связанные с вашими вопросами.

Работник имеет право вовремя и полностью получать зарплату согласно своей квалификации, а также право получать полную достоверную информацию об условиях работы.

То есть вы можете спросить у руководителя, есть ли в вашей поликлинике коллективный договор или положение об оплате труда, прочесть эти документы, а также попросить разъяснить вам сложные моменты. Скорее всего, вас отправят к кадровику, бухгалтеру или юристу.

Расчетные листки работодатель обязан выдавать одновременно с выплатой заработной платы. В листе должно быть указано:

- Из чего состоит зарплата — из аванса за первую половину месяца, конкретно зарплаты, стимулирующих характеристик, премий, регионального коэффициента.

- За что еще заплачено работнику — отпускные, компенсация проезда, питания.

- Сколько денег работнику не доплачено — например, в счет компенсации материального ущерба.

- Итоговая сумма к выплате за вычетом аванса и удержаний.

Если листы вместе с зарплатой не выдают, их можно запросить за любой период.

Справку о зарплате и расчетные листы работодатель должен выдать работнику в течение 3 рабочих дней после письменного запроса.

Если работодатель не выдает расчетные листы и не платит работникам надбавки и стимулирующие выплаты, его оштрафуют.

Если договориться с работодателем не удалось

Можно пожаловаться в трудовую инспекцию или в суд.

Если работнику не выдают документы, связанные с работой, руководителя организации могут оштрафовать на 1000—20 000 рублей, а саму организацию — на 30—70 тысяч рублей.

Если работнику недоплачивают, директора могут оштрафовать на 10—20 тысяч рублей, организацию — на 30—50 тысяч рублей.

Нарушение прав работника нужно доказать. Например, если после письменного запроса расчетные листки всё же не выдали, доказательством будет ваш экземпляр запроса с отметкой о получении работодателем и отсутствие у работодателя вашей подписи о получении расчетных листков.

По заявлению работника трудовая инспекция оштрафует работодателя. Если работодателя не впервые поймали на таком нарушении, трудовая инспекция передаст документы в суд.

Если поликлиника не выплачивает надбавки за ученую степень и стимулирующие выплаты, деньги можно забрать через суд. По трудовым спорам сокращенный срок, когда можно просить судебной защиты.

Требовать зарплату через суд разрешено в течение одного года после недоплаты.

Например, если вы с июня не получали доплату за ученую степень, а зарплату за июнь вам заплатили 11 июля, то требовать деньги в суде вы сможете до 10 июля 2020 года включительно. После этого закон перестанет вас защищать: перерасчет возможен только за последний год.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Настоящий материал (информация) произведен и (или) распространен иностранным агентом РФ Фонд «Так-Так-Так» либо касается деятельности иностранного агента РФ Фонд «Так-Так-Так»

18+

РЕШЕНО

Работадатель отказывается исправлять ошибки в расчетном листе

![]()

Дело обстоит так. Работаю у боулинге официантом, устроен официально, всё как надо. График работы 1/2 с 9 утра до 6 утра. Работодатель начал платить по 5+ тысяч за полный месяц работы и коллектив поднялся на так называемый бунт. Получив расчётный лист мы увидили что не проставливаються все часы работы, тобишь вместо 210 часов в месяц ( по 21 часу в сутки) стоит 160, а ночные часы указаны в размере 70 в месяц. На мою просьбу перепечатать расчётку с нашим действительным графиком мне было отказано по причине того что якобы у нас оплата производиться не по часам или вообще без объяснения причины ( » НЕ БУДУ Я ПЕРЕПЕЧАТЫВАТЬ, ИСПРАВЬ РУЧКОЙ САМ» , на что я само собой отказал). Пожалуйста подскажите куда обратиться и вообще, что делать с этим вопеющим хамством.

3 ответа

Так-так-так, поддерживаю!

Вы получили совет эксперта, который помог решить вашу проблему. Вы тоже можете помочь другому человеку защитить свои права, сделав посильное пожертвование на развитие нашей сети. Сделаем право доступным для всех!

Добавить в «Нужное»

Счетная ошибка при начислении заработной платы

Как быть, если при расчете заработной платы была допущена ошибка? Особенно остро вопрос стоит, если переплатили зарплату. Что делать? Как удержать излишне выплаченную зарплату? Расскажем об этом в нашей консультации.

Что такое счетная ошибка

Трудовое законодательство не содержит определения счетной ошибки. В то же время Роструд на эту тему высказывался следующим образом (Письмо Роструда от 01.10.2012 № 1286-6-1): счетная ошибка при начислении заработной платы – это арифметическая ошибка, т. е. ошибка, допущенная при проведении арифметических подсчетов.

Это значит, что при вводе исходных корректных данных были неверно рассчитаны те или иные показатели заработной платы из-за технической ошибки или человеческого фактора.

Но возможны и другие причины ошибок. К примеру, предоставление работнику вычетов по НДФЛ в большем размере или неучет отпуска работника за свой счет приведет к тому, что начисленная заработная плата за месяц окажется больше, чем должна была быть по правилам. Или работодатель повторно перечислил заработную плату за один и тот же месяц (Определение Верховного Суда РФ от 20.01.2012 № 59-В11-17). Такие ошибки счетными не являются, т.к. возникли они не в результате неверного сложения, умножения или иного арифметического действия.

Разграничение счетной ошибки и ошибки, которая счетной не признается, важно с точки зрения взыскания излишне выплаченных сумм. Ведь вопрос с недоплатой работнику решается одинаково – недостающую сумму ему нужно выплатить в любом случае. А как произвести удержание излишне выплаченной заработной платы?

Переплатили зарплату: что делать при счетной ошибке

Если при выплате заработной платы была допущена счетная ошибка, излишне выплаченные средства можно удержать (абз. 4 ч.2 ст. 137 ТК РФ).

Решение об удержании излишне выплаченных сумм работодатель может принять при условии, что работник не оспаривает основания и размер удержаний, а с момента совершения счетной ошибки прошло не более 1 месяца (ч. 3 ст. 137 ТК РФ).

Это значит, что от работника нужно получить письменное согласие на удержание в произвольной форме и после этого издать приказ об удержании.

Согласие работника может выражаться и в виде подписания им приказа об удержании, где будет указано, что с приказом он ознакомлен и с удержанием согласен. В таком случае отдельное согласие на удержание с работника не требуется.

Надо помнить, что размер такого удержания не может превышать 20% от выплаты работнику после удержания из нее НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития от 16.11.2011 № 22-2-4852).

При этом если работник не согласен с самим фактом удержания или с суммой, которую он должен вернуть, работодатель может обратиться в суд (ст. 248 ТК РФ).

Если ошибка не является счетной

Если заработная плата была выплачена излишне не в связи со счетной ошибкой и в этой излишней выплате нет вины работника, взыскать эту сумму с работника нельзя даже через суд (ч. 4 ст. 137 ТК РФ). Если, конечно, работник сам не согласится добровольно вернуть работодателю лишнее.

В ЗУП 3.1 имеется ошибка – в расчетный листок может попадать неверное количество дней отсутствия, если ведется документ Табель (Зарплата — Учет времени -Табели).

Это зарегистрированная ошибка – Ошибка 10189207. Она проявляется, когда документ Табель был проведен раньше, чем документ учета отсутствия (Отпуск, Больничный лист и т.д.). В этом случае в расчетный листок попадает количество не рабочих дней неявки, а календарные дни отсутствия.

Мы рекомендуем не вести в программе документ Табель, если в нем нет острой необходимости. Он замедляет работу программы и иногда может «вредить». Подробнее об этом – в публикации Когда можно не вводить документ «Табель».

В ЗУП 3.1 поддерживается метод отклонений – если для начислений корректно настроено вытеснение (вкладка Приоритет в настройках начисления) и по сотрудникам введены и утверждены все документы учета отсутствий, зарплата будет рассчитана правильно и без документа Табель.

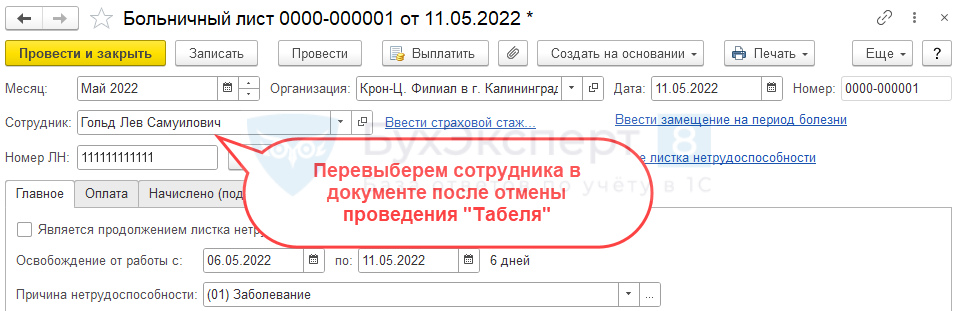

Пока ошибка не исправлена, чтобы обойти ее, потребуется выполнить такую последовательность действий:

- Временно отменить проведение документа Табель.

- Перевыбрать сотрудника в документе учета отсутствия, пересчитать и перепровести документ.

- Провести Табель.

Проблема проявляется и в других зарплатных отчетах. Например, в Анализе зарплаты по сотрудникам (Зарплата – Отчеты по зарплате). Данные о количестве дней отсутствия попадают в отчеты по зарплате из регистра накопления Отработанное время по сотрудникам. Записи в регистре формируются в момент проведения документов учета отсутствий. Открыть движения регистра можно двумя способами:

- по ссылке (Сервис и настройки – Перейти по ссылке) e1cib/list/РегистрНакопления.ОтработанноеВремяПоСотрудникам

- непосредственно из документа учета неявки – Как в ЗУП 3 посмотреть движения документа по регистрам?

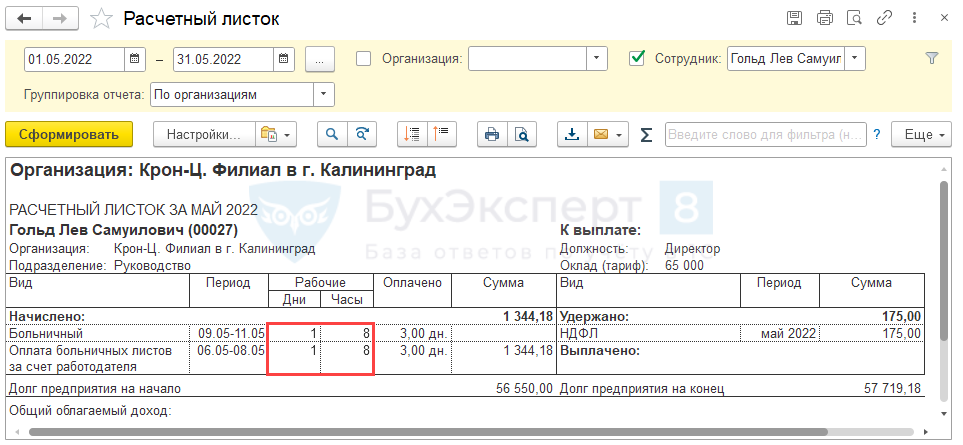

Разберем ошибку на примере.

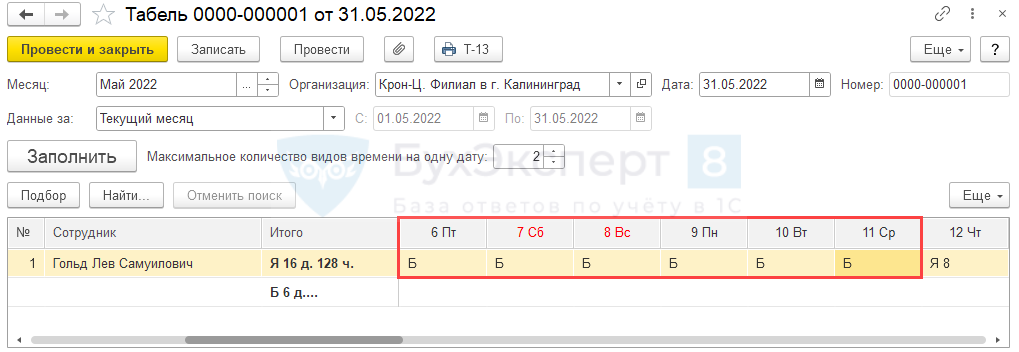

Сотрудник Гольд Л.С. находился на больничном 5 дней: со 6 по 11 мая 2022 года. График работника – пятидневка. На период болезни приходится 6 календарных и 2 рабочих дня.

Документ Табель был проведен ранее, чем документ Больничный лист (Кадры – Больничные листы). Дни болезни были вручную отмечены в Табеле.

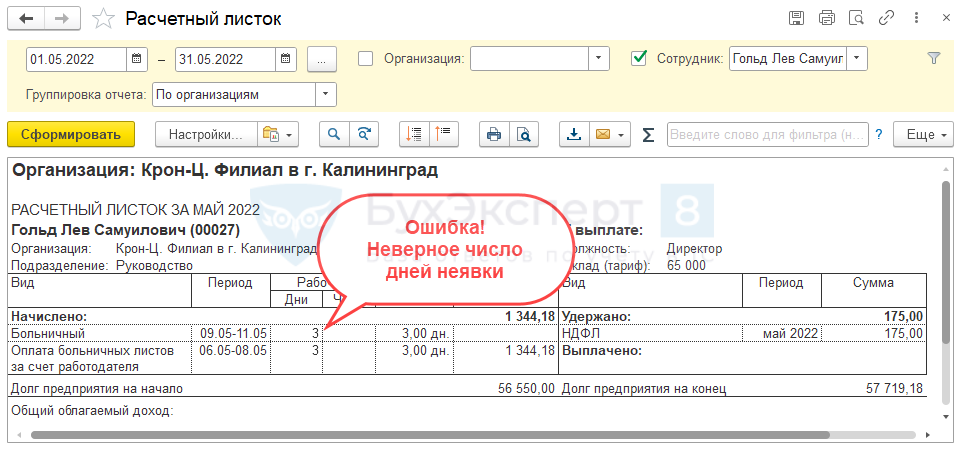

При формировании Расчетного листка в отчет попадают 6 календарных дней неявки: 3 дня за счет работодателя + 3 дня за счет ФСС. Это неверно, фактически сотрудник отсутствовал на работе всего 2 рабочих дня: 6 и 11 мая.

Отменим проведение Табеля и перевыберем сотрудника в Больничном листе.

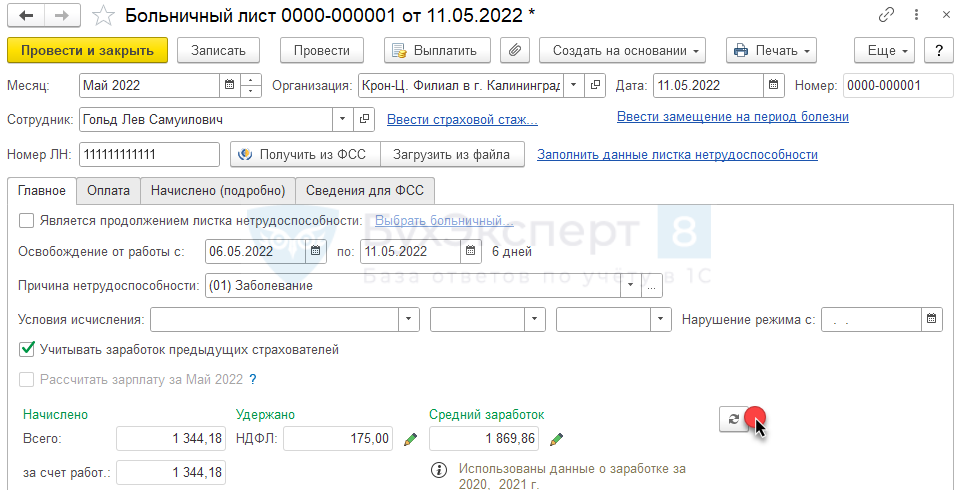

Если в Настройках расчета зарплаты (Настройка – Расчет зарплаты) установлен флажок Выполнять автоматический пересчет документов при их редактировании, документ пересчитается автоматически. Если флажок сброшен, потребуется пересчитать документ самостоятельно по кнопке «круглые стрелки».

Проведем Больничный лист и затем заново проведем Табель. В результате число дней и часов неявки в Расчетном листке будет отражаться верно.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

![]() Загрузка…

Загрузка…