Расчетный листок содержит детальную информацию обо всех видах оплат, входящих в состав заработной платы и начисляемых работнику за каждый отработанный месяц. Рассказываем, как разобраться в расчетном листке по зарплате.

Согласно положениям ст. 136 Трудового кодекса РФ, при выплате заработной платы работодатель обязан извещать в письменной форме каждого работника:

- о составных частях заработной платы, причитающейся ему за определенный период;

- о размерах иных сумм, начисленных работнику, в том числе денежной компенсации за нарушение работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других;

- о размерах и об основаниях произведенных удержаний;

- об общей денежной сумме, подлежащей выплате.

Форма расчетного листа

Форма расчетного листка не установлена законодательно, работодатель утверждает ее самостоятельно, закрепив в приказе или распоряжении. Применение неутвержденной формы является нарушением трудового законодательства.

В форме необходимо предусмотреть следующие разделы:

- начислено;

- удержано;

- выплачено;

- к выплате (либо задолженность работодателя или работника).

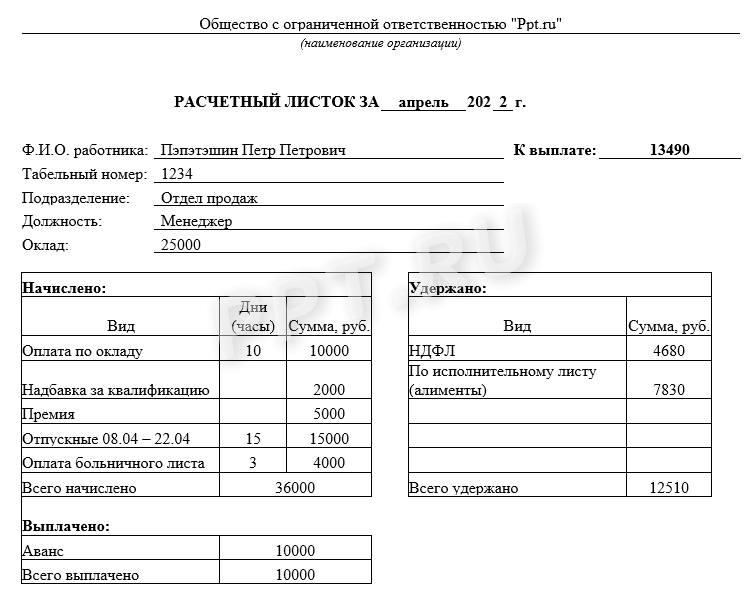

Документ может иметь следующий вид:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Требование о выдаче не распространяется на выплаты по договорам гражданско-правового характера.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Минтруд России и Государственная инспекция труда в г. Москве не считают нарушаем положений ст. 136 ТК РФ, если извещение работника произведено посредством электронной почты (письмо от 21.02.2017 № 14-1/ООГ-1560) и мессенджеров (письмо Госинспекции труда от 17.09.2021 № ТЗ/4683/10-33121-ОБ/18-1297) при условии, что такой способ установлен в трудовом договоре, коллективном договоре или ином локальном нормативном акте.

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

| Строка | Описание |

|---|---|

| Начислено | Указывается информация о структуре заработной платы (установленный должностной оклад, тарифная ставка, надбавки, доплаты, стимулирующие выплаты, выплаты за работу в особых условиях, премии, оплаты отпуска, выплат при увольнении и др.), причитающейся работнику за определенный период. Может использоваться формулировка «общий облагаемый доход». Следует пояснить, что общий облагаемый доход в расчетном листке — это сумма всех доходов до удержания НДФЛ. |

| Удержано | Информация о размерах и основаниях произведенных удержаний: НДФЛ, взыскание алиментов и иных сумм на основании судебных решений, погашение неизрасходованных и невозвращенных авансовых сумм, излишне выплаченных сумм, возмещение материального ущерба, причиненного работодателю, и другое. |

|

Выплачено |

Общая сумма, подлежащая выплате. |

| К выплате (либо задолженность работодателя или работника) | Указывается сумма, которую сотрудник получит на руки. |

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

Роструд в письме от 17.09.2021 № ПГ/26944-6-1 указал, что расчетку по зарплате достаточно выдавать один раз в месяц при выдаче заработной платы за вторую половину месяца.

Бланк листа по зарплате выдается каждому сотруднику индивидуально ответственным лицом, обычно бухгалтером. Не допускается передача листка через другого человека, поскольку уровень зарплаты является коммерческой тайной и не подлежит разглашению.

Требование о выдаче не распространяется на выплаты по договорам гражданско-правового характера.

ТК РФ не устанавливает способ и форму выдачи расчетных листков. Порядок выдачи предусматривается в трудовом договоре, коллективном договоре, локальном нормативном акте.

Законодательство не обязывает работодателей документально фиксировать факт их выдачи, в том числе отсутствует обязанность выдавать их под подпись. Но бумажный вариант желательно вручать под подпись в журнале выдачи расчетных листков (письмо Минтруда от 23.10.2018 № 14-1/ООГ-8459).

Минтруд России и Государственная инспекция труда в г. Москве не считают нарушаем положений ст. 136 ТК РФ, если извещение работника произведено посредством электронной почты (письмо от 21.02.2017 № 14-1/ООГ-1560) и мессенджеров (письмо Госинспекции труда от 17.09.2021 № ТЗ/4683/10-33121-ОБ/18-1297) при условии, что такой способ установлен в трудовом договоре, коллективном договоре или ином локальном нормативном акте.

Если не выдать работникам квиток о зарплате, то это является нарушением трудового законодательства и влечет ответственность по п. 1 ст. 5.27 КоАП РФ — предупреждение или наложение административного штрафа на должностных лиц в размере от 1000 до 5000 рублей; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 1000 до 5000 рублей; на юридических лиц — от 30 000 до 50 000 рублей.

Если аналогичное нарушение совершено повторно, — наложение административного штрафа на должностных лиц в размере от 10 000 до 20 000 рублей или дисквалификацию на срок от 1 года до 3 лет; на лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, — от 10 000 до 20 000 рублей; на юридических лиц — от 50 000 до 70 000 рублей (по п. 2 ст. 5.27 КоАП РФ).

Расшифровка листка о зарплате

В таблице — расшифровка расчетного листка по зарплате по строкам.

| Строка | Описание |

|---|---|

| Начислено | Указывается информация о структуре заработной платы (установленный должностной оклад, тарифная ставка, надбавки, доплаты, стимулирующие выплаты, выплаты за работу в особых условиях, премии, оплаты отпуска, выплат при увольнении и др.), причитающейся работнику за определенный период. Может использоваться формулировка «общий облагаемый доход». Следует пояснить, что общий облагаемый доход в расчетном листке — это сумма всех доходов до удержания НДФЛ. |

| Удержано | Информация о размерах и основаниях произведенных удержаний: НДФЛ, взыскание алиментов и иных сумм на основании судебных решений, погашение неизрасходованных и невозвращенных авансовых сумм, излишне выплаченных сумм, возмещение материального ущерба, причиненного работодателю, и другое. |

|

Выплачено |

Общая сумма, подлежащая выплате. |

| К выплате (либо задолженность работодателя или работника) | Указывается сумма, которую сотрудник получит на руки. |

В расчетке иногда выделяют строки о задолженности работодателя или работника.

Вот что значит долг за предприятием на конец месяца в расчетном листке работника: сумма, которая подлежит выплате по итогам месяца. Эта сумма образуется, когда заработная плата начислена в прошлом месяце, а выплачена в текущем.

Например, сотрудник получил расчетный листок за апрель. В нем отображается все движение за апрель. Строка «долг за предприятием на начало месяца» — это доход за март, так как расчет за месяц получен в марте. А долг за предприятием на конец месяца — это доход за апрель.

Этот показатель рассчитывается по формуле:

А что означает долг работника на конец месяца в расчетном листе — это долг, возникший по причине необходимости погашения задолженности или неправильно исчисленных выплат. К примеру, выданные подотчет денежные средства, по которым работником своевременно не предоставлен авансовый отчет, признаются его задолженностью перед организацией. Эти суммы работодатель вправе удержать из его заработной платы не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания (часть 3 ст. 137 ТК РФ).

Некоторые компании (особенно это актуально для крупных компаний) указывают коды начисления заработной платы в расчетном листке, которые применяет организация. Получив такой закодированный документ, работник не понимает, как все это расшифровать. Важно знать, что использование таких кодов не установлено законодательно, и работодателю необходимо приложить расшифровку кодов.

Но не все выплаты сотруднику необходимо указывать. Вот список, что не включается в расчетный листок сотрудника:

- начисленные работодателем взносы в фонды;

- информация о суточных и возмещенных командировочных расходах;

- информация о подотчетных денежных средствах, по которым работодателем полностью получен отчет.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

-

Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

-

Справочная информация, календари, формы

- Календари

- Формы документов

- Полезные советы

- Финансовые консультации

- Журналы издательства «Главная книга»

- Интернет-интервью

- Классика российского права

- Полезные ссылки и онлайн-сервисы

- Подписаться на рассылки

- Новостной информер КонсультантПлюс

- Новостные RSS-ленты

- Экспорт материалов

- Документы

- Подборки материалов

Сегодня мы посвятим выпуск теме «счетная ошибка». В нашем первом выпуске ведеоблога про возврат излишне выплаченных денежных средств мы немного затрагивали это понятие, сейчас же давайте поговорим более детально почему важно именно это определение и в каком случае оно применяется?

Для этого напомним, что в соответствии с п. 3 ч. 1 ст. 1109 ГК РФ не подлежат возврату (т.е. удержанию с военнослужащего в случае переплаты) в качестве неосновательного обогащения заработная плата (в нашем случае денежное довольствие) и приравненные к ней платежи, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, счетная ошибка является одним из законных оснований удержания переплат с денежного довольствия военных.

Итак, что же такое счетная ошибка?

Все очень просто — как указал Верховный Суд РФ в Определении от 20.01.2012 № 59-В11-17, счетной следует считать ошибку, допущенную в арифметических действиях. Это действия связанные с подсчетом — когда получаются неверные результаты при сложении, вычитании, делении, умножении.

Кроме того, следует знать, что если допущена арифметическая ошибка, то должен быть составлен Акт об обнаружении счетной ошибки. Акт составляется, как правило, в произвольной форме.

В связи с тем, что сейчас в основном используются бухгалтерские программы, у многих конечно же возникает вопрос:

А что если бухгалтер неправильно ввел данные в программу, ошибся. Относится ли это к счетной ошибке ?

На самом деле, неправильный ввод данных в программу называется технической ошибкой. И как указал ВС РФ технические ошибки, в том числе технические ошибки, совершенные по вине работодателя, счетными не являются. А значит, в связи с технической ошибкой, работодатель не сможет взыскать с заработной платы излишне переплаченные денежные суммы.

Суд также признает ошибку технической, если к ней привела низкая квалификация, небрежность бухгалтера, так как большинство из них работает с программами, в которых уже есть все нужные формулы.

Наряду с технической ошибкой может произойти технический сбой программы. В случае, если произошел технический сбой в программе, то для его подтверждения, работодатель должен предоставить в качестве доказательства отчет или заключение IT-специалиста о проблемах в работе программы. Некорректную работу программы при неоспоримых доказательствах суд приравнивает к счетной ошибке.

Таким образом нужно понимать что в случае обнаружения переплаты и при предъявлении требования со стороны УФО, ЕРЦ о возврате излишне начисленного и выплаченного денежного довольствие само удержание допускается только в случае добровольного согласия военнослужащего. При отсутствии такого согласия должно происходить взыскание денежных средств через суд в этом случае соответствующий орган обязан доказать наличие виновных и недобросовестных действий со стороны военнослужащего, либо наличие счетной ошибки, в том числе он обязан будет представить военнослужащему, а впоследствии и в суд соответствующий Акт об обнаружении счетной ошибки.

В том случае если таковые доказательства отсутствуют существует большая вероятность того, что в удовлетворении иска об удержании денег с военнослужащего судом будет отказано.

Все вышесказанное отлично иллюстрирует таблица приведенная в нашем видео, из которой видно что относится, а что не относится к счетной ошибке.

Специально для НачФин.ифо

военный юрист Марина Байдак

Обсуждение темы на форуме ведется здесь >>>

Смотрите также:

Добрый день!

31.10.2020 сотруднику оформлен доход в натуральной форме.

Вид начисления «Компенсация расходов на обязательный медосмотр (дети)».

Предположительно, на закладке «Налоги, взносы, бухучет» была ошибка, связанная с НДФЛ. И точно был указан неправильный вид дохода.

31.10.2020 начислена зп.

13.11.2020 произведена выплата зп.

На момент выплаты про ошибку начисления не знали и внесли запись об НДФЛ от натурального дохода в ведомость руками.

Это привело к тому, что сумма «к выплате» в ведомости ежемесячно стала заполняться следующим образом.

А в расчетный листок в месяце выплаты появляется долг работника равный сумме НДФЛ от натурального дохода.

В этом году ошибку настроек начисления исправили, но проблема с ведомостями осталась.

Можно ли ее исправить без перезаполнения октябрьских документов?

Военнослужащие и гражданские служащие могут создать личный аккаунт на официальном сайте Минобороны РФ. Здесь они получают достоверную информацию обо всех операциях по начислению денежного довольствия.

Функционал личного кабинета

Регистрация в кабинете военнослужащего

Авторизация в личном кабинете военнослужащего

Мобильное приложение личного кабинета

Клиентская поддержка через кабинет

Как отключить личный кабинет?

Правила безопасности и конфиденциальности

Функционал личного кабинета

Функционал аккаунта военнослужащего не особенно богат. Все что можно сделать в кабинете – это:

- сформировать расчетный листок, в котором содержатся сведения о сумме денежных выплат, начислениях и удержаниях;

- участвовать в опросах;

- настроить сервис получения уведомления на почту по интернету.

Рассмотрим по отдельности каждую функцию.

Создать расчетный лист можно по следующему алгоритму:

- Войти в личный кабинет военнослужащего на сайте мил ру.

- В разделе «Расчетные листки» выбрать требуемый промежуток времени. Для этого предусмотрено две вкладки – «за месяц» и «за период».

- Кликнуть по кнопке «Сформировать». После этого на странице отобразится расчетный лист за заданный период.

- Скачать сформированный документ. Для этих целей предусмотрены три формата – XLSX, PDF; DOCX.

Можно также сразу распечатать листок, не скачивая.

Военнослужащие могут участвовать в периодически появляющихся в кабинете опросах. Узнать о доступности нового поможет индикатор, который становится в этом случае красным.

Чтобы получать на имейл уведомления о новых расчетных листах следует:

- Перейти к окну учета данных (после авторизации).

- Поставить галочку рядом с полем «Получать уведомления».

Каждый раз, когда будет доступен новый расчетный листок, на почту, которую указал пользователь, будут отправляться уведомления с соответствующей информацией. Чтобы не получать уведомления, галочку нужно будет снять.

Регистрация в кабинете военнослужащего

Чтобы создать аккаунт, нужно нажать на кнопку «Личный кабинет» на главной странице сайта Минобороны России — mil.ru. Откроется страница регистрации, на которой нужно будет ввести следующие данные:

- тип служащего – военный или гражданский;

- личный номер для военнослужащего, или номер страхового пенсионного свидетельства (СНИЛС), если это гражданский служащий;

- день, месяц и год рождения пользователя;

- пароль;

- подтверждение пароля;

- адрес имейл.

После занесения кода с картинки следует кликнуть по кнопке «Пройти регистрацию». Система проверит введенную информацию, и если они совпадают с содержащимися в базе данных, на электронную почту будет отправлено сообщение с ссылкой подтверждения и логином. Переход по ней будет заключительным этапом регистрации.

При этом важно учитывать, что если не перейти по ссылке в течение 2 часов после ее отправки, то все этапы регистрации придется проходить заново. Также заново вводить личную информацию нужно будет, если на почту не придет письмо с подтверждением.

Авторизация в личном кабинете военнослужащего

Подтвердить учетную запись могут и те, кто зарегистрирован в системе, и те, кто не прошел регистрацию.

Первые вводят свои логин и пароль в окне «Просмотр расчетных листков», вторые переходят по ссылке «Вход без регистрации» и заносят дату своего рождения и номер военнослужащего или СНИЛС.

Предусмотрена в аккаунте и возможность смены пароля. Для этого:

- В открывающемся окне учета личных данных (в правом верхнем углу) выбираем ссылку «Сменить пароль» и переходим по ней.

- Вводим новый пароль и подтверждаем его.

Также возможно восстановление пароля. Для этого кликаем по одноименной ссылке и вводим в открывшееся поле свой имейл, указанный при регистрации. После этого на почту придет сообщение с инструкциями по восстановлению пароля.

Мобильное приложение личного кабинета

Пользователь может выбрать версию отображения личного кабинета – обычную или мобильную. На смартфонах всегда будет отображаться мобильный вариант.

Клиентская поддержка через кабинет

На сайте, в том числе и в личном кабинете военнослужащий может получить поддержку одним из 3 способов:

- позвонив по телефону 8 (800) 737-7-737;

- кликнув [email protected], отправить сообщение;

- составить обращение в электронную приемную.

Также на портале есть рекомендация обращаться к командиру части по вопросам, связанным с начислением довольствия.

Как отключить личный кабинет?

Иногда случаются ситуации, когда теряются регистрационные данные, либо становится невозможным зайти на почту, которая была названа при регистрации. В этом случае следует провести ее отмену.

И если зарегистрироваться было достаточно легко, отменить регистрацию не так-то просто. Для этого нужно будет написать рапорт или заявление на имя руководителя Единого расчетного центра Минобороны России. Вы можете скачать образец этого документа у нас на сайте. В нем указываются:

- фамилия, имя, отчество;

- день, месяц, год рождения;

- личный номер военнослужащего или СНИЛС гражданского служащего;

- название воинской части или организации;

- телефонный номер.

На документе обязательно должны стоять подпись командира части и гербовая печать. Затем документ сканируется и отправляется на [email protected]. После отправки, вы обязательно должны получить уведомление о том, что заявление зарегистрировано. Если оно не придет в течение 3 дней, рапорт в электронном виде нужно будет послать снова.

Правила безопасности и конфиденциальности

Главное правило безопасности – это, конечно же, не сообщать никому свой пароль и логин от личного кабинета. Вся информация на сайте хранится и обрабатывается в соответствии с законодательством РФ. Кроме того, Единый расчетный центр Минобороны может дополнительно проводить проверки достоверности введенных пользователем данных.