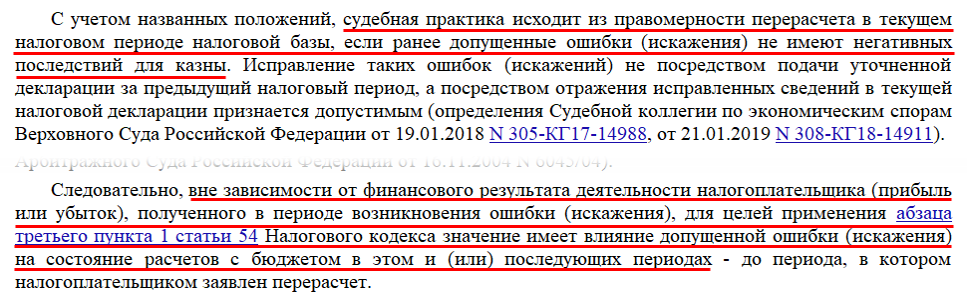

Ошибки (искажения) налоговой базы прошлых периодов исправляются в периоде их допущения, кроме случаев (п. 1 ст. 54 НК РФ):

- невозможно определить период совершения ошибки;

- искажение привело к излишней уплате налога на прибыль.

Если ошибка допущена в году, в котором получен убыток, Минфин настаивает, что ее следует исправлять в периоде совершения с подачей уточненной декларации, даже если в результате исправления налоговая база снизится (Письмо Минфина от 17.02.2023 N 03-03-06/2/13901).

НО! Определение ВС от 12.04.2021 N 306-ЭС20-20307 направлено для руководства в работе территориальным подразделениям ФНС (Письмо ФНС от 28.07.2021 N БВ-4-7/10638)

Расходы прошлого периода, отражаемые в текущем налоговом периоде признаются убытком года, к которому они относятся. Такие расходы в сумме с убытком прошлого года должны уменьшать налоговую базу текущего периода не более чем на 50% (п. 2.1 ст. 283 НК РФ).

Организация обнаружила ошибку за 2021 год — не списана дебиторская задолженность в сумме 720 000 руб. В БУ ошибка несущественна.

За 2021 год получен убыток — 2 млн. руб.

В 2022 году налоговая база была уменьшена на 1,5 млн. руб. за счет убытка 2021.

Остаток убытка 2021 — 500 000 руб.

В 1 квартале 2023 налоговая база без уменьшения на убытки прошлых лет и расходов 2021 составила — 1 200 000 руб.

Расчет уменьшения налоговой базы

Налоговая база за 1 квартал 2023 — 1 200 000

Расходы 2021 — 720 000

Убыток 2021 — 500 000

Предельная налоговая база к уменьшению — 600 000

Уменьшение за счет расходов 2021 — 1 200 000 – 100 000 = 1 100 000

Уменьшение за счет убытка 2021 — 1 100 000 – 500 000 = 600 000

См. также:

- Порядок исправления ошибок в налоговом учете

- Ошибки прошлых лет в декларации по налогу на прибыль

- Пропущенные документы прошлого года от поставщика услуг, если бухгалтер не знал о данном факте хоз. жизни в 1С

- Занижена сумма затрат прошлого года: не списана дебиторская задолженность. Исправление существенной ошибки до утверждения отчетности

- Завышены расходы по услугам поставщика прошлого года. Исправление несущественной ошибки после подписания отчетности в 1С

- Декларация по налогу на прибыль за 1 квартал 2023 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Для упрощения учета по налогу на прибыль в программе «1С:Бухгалтерия 8» редакции 3.0 реализован следующий механизм исправления ошибок прошлых лет, связанных с отражением поступления товаров (работ, услуг). Если ошибки (искажения):

- привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся за прошлый налоговый период;

- не привели к занижению суммы налога, подлежащей уплате, то изменения в данные налогового учета вносятся в текущем налоговом периоде.

Если налогоплательщик все-таки захочет воспользоваться своим правом и представить в налоговый орган уточненную налоговую декларацию по налогу на прибыль за прошлый период (в случае, когда ошибки (искажения) не привели к занижению суммы налога), то пользователю придется скорректировать данные налогового учета вручную.

Пример 1

Техническая ошибка, допущенная в учете ООО «Новый интерьер» и описанная в Примере 1, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибок по завышению затрат прошлого налогового периода также используется документ Корректировка поступленияс видом операции Исправление в первичных документах. Отличие заключается в том, что дата документа основания и дата корректировочного документа относятся к разным годам: в поле от документа Корректировка поступления укажем дату: 29.02.2016. После этого форма документа Корректировка поступления на закладке Главное видоизменяется: в области реквизитов Отражение доходов и расходов вместо переключателей появляется поле Статья прочих доходов и расходов:. В этом поле нужно указать нужную статью — Прибыль (убыток прошлых лет), выбрав ее из справочника Прочие доходы и расходы.

Порядок заполнения табличной части Услуги и регистрации исправленной версии документа Счет-фактура полученный не отличается от порядка, описанного в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8».

Обращаем внимание, если в учетной системе для организации ООО «Новый интерьер» установлена дата запрета изменения данных «закрытого» периода (т. е. периода, по которому представлена отчетность в контролирующие органы — например, 31.12.2015), при попытке провести документ на экран будет выведено сообщение о невозможности изменения данных в запрещенном периоде. Это происходит потому, что документ Корректировка поступления в описываемой ситуации вносит изменения в данные налогового учета (по налогу на прибыль) за прошлый налоговый период (за сентябрь 2015 года). Чтобы провести документ Корректировка поступления дату запрета изменения данных придется временно снять.

После проведения документа Корректировка поступления сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета по налогу на прибыль (рис. 1).

Рис. 1. Результат проведения документа «Корректировка поступления»

Помимо записей в регистр бухгалтерии вводятся корректирующие записи в регистры накопления НДС предъявленный и НДС покупки. Все записи, относящиеся к корректировке НДС за III квартал, не отличаются от записей в Примере 1 в статье «Исправление ошибки отчетного года в 1С:Бухгалтерии 8», так как в части НДС в данном примере порядок исправления не отличается. Рассмотрим подробнее, как исправляются ошибки прошлых лет в бухгалтерском учете и налоговом учете по налогу на прибыль.

Согласно пункту 14 ПБУ 22/2010 прибыль, возникшая в результате уменьшения завышенной стоимости аренды в сумме 30 000 руб., в бухгалтерском учете отражается в составе прочих доходов текущего периода (исправляется записью по кредиту счета 91.01 «Прочие доходы» в феврале 2016 года).

В налоговом учете в соответствии с пунктом 1 статьи 54 НК РФ завышенная стоимость аренды должна увеличить налоговую базу за период, в котором была совершена указанная ошибка (искажение). Поэтому сумма 30 000 руб. отражается в составе доходов от реализации и формирует финансовый результат записями, датированными сентябрем 2015 года.

Для учета результата корректировки расчетов с контрагентами (если такая корректировка выполняется после завершения отчетного периода) в программе служит счет 76.К «Корректировка расчетов прошлого периода». На счете 76.К отражается задолженность по расчетам с контрагентами, начиная с даты операции, которая подлежит корректировке, по дату корректирующей операции (в нашем примере с сентября 2015 года по февраль 2016 года).

Обращаем внимание, что запись Сумма НУ ДТ 76.К Сумма НУ КТ 90.01.1 — это условная проводка, которая служит лишь для корректировки налоговой базы в сторону увеличения и правильного исчисления налога на прибыль.

В нашем примере налоговая база увеличилась не за счет увеличения доходов от реализации, а за счет уменьшения косвенных расходов. Доходы и расходы в уточненной декларации должны быть отражены корректно, поэтому пользователь может выбрать один из следующих вариантов:

• вручную скорректировать показатели в Приложении № 1 и Приложении № 2 к Листу 02 уточненной декларации по прибыли за 9 месяцев и за 2015 год (уменьшить доходы от реализации и одновременно уменьшить косвенные расходы на 30 000 руб.);

• вручную скорректировать корреспонденцию счетов для целей налогового учета как показано на рисунке 2.

Рис. 2. Корректировка проводки

Поскольку после внесенных изменений финансовый результат за 2015 год в налоговом учете изменился, в декабре 2015 года нужно повторно выполнить регламентную операциюРеформация баланса, входящую в состав обработки Закрытие месяца.

Теперь при автоматическом заполнении отчетности скорректированные данные налогового учета попадут, как в уточненную декларацию по прибыли за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль организаций за 2015 год.

При этом у пользователя неизбежно возникают вопросы, которые непосредственно связаны с бухгалтерским учетом:

- как скорректировать сальдо расчетов с бюджетом по налогу на прибыль, которое изменится после доплаты суммы налога?

- почему после корректировки прошлого периода не выполняется ключевое соотношение БУ = НУ + ПР + ВР?

Для дополнительного начисления налога на прибыль с увеличения налоговой базы, которое произошло в результате внесенных в налоговый учет исправлений, в периоде обнаружения ошибки (в феврале 2016 года) в программу нужно ввести бухгалтерскую запись с помощью Операции, введенной вручную:

- Дебет 99.02.1 Кредит 68.04.2

- — на сумму 6 000 руб.

Одновременно с этим нужно распределить налог к уплате по уровням бюджета:

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Федеральный бюджет

- — на сумму 600 руб.;

- Дебет 68.04.2 Кредит 68.04.1 со вторым субконто Региональный бюджет

- — на сумму 5 400 руб.

Что касается равенства БУ = НУ + ПР + ВР, действительно, после корректировки прошлого периода оно не выполняется. Отчет Анализ состояния налогового учета по налогу на прибыль(раздел Отчеты) за 2015 год также будет иллюстрировать, что правило Оценка стоимости по данным бухгалтерского учета = Оценка стоимости по данным налогового учета + Постоянные и временные разницы не выполняется для разделов Налог и Доходы. Такая ситуация возникает в связи с разночтением в законодательстве по бухгалтерскому и налоговому учету и в данном случае не является ошибкой.

Согласно пункту 1 статьи 81 НК РФ исправление ошибки, которая привела к занижению налоговой базы, должно быть отражено в периоде отражения исходной операции, а в бухгалтерском учете исправление ошибки прошлых лет вносится текущим периодом. Постоянные и временные разницы — это понятия, относящиеся к бухгалтерскому учету («Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02», утв. приказом Минфина России от 19.11.2002 № 114н). Нет оснований для признания разниц в прошлом периоде, до внесения исправительной записи в бухгалтерском учете.

После отражения в бухгалтерском учете исправления ошибки в периоде обнаружения, финансовый результат за 2016 год, рассчитанный по данным бухгалтерского и налогового учета, будет отличаться на сумму исправления ошибки — в бухгалтерском учете прибыль будет больше. Поэтому в результате проведения документа Корректировка поступления формируется постоянная разница на сумму исправленной ошибки (см. рис. 3). После выполнения регламентной операции Расчет налога на прибыль в феврале 2016 года будет признан постоянный налоговый актив (ПНА).

Бесплатная консультация эксперта

Оставьте заявку и наши эксперты проконсультируют по любому вопросу.

Рассмотрим, как обнаружить ошибки по налогу на прибыль, начиная с основ, утверждаемых в Учетной политике 1С: Бухгалтерия 8 редакция 3.0, как выручка попадает в строки 011, 012, 013 Листа 02 Приложения 1 в программе. В справочнике есть «Номенклатура» и есть «Номенклатурные группы».

Рисунок 1.

«Номенклатура» находится в перечне «Товары и услуги», где, например, в перечне «Продукции», идет наименование готовой продукции или материалов.

Рисунок 2.

Что касается «Номенклатурной группы» в программе – это виды работ, виды услуг, виды товаров, которые производит либо реализует организация. То есть то, чем занимается организация. Это обобщённое понятие, аккумулирующее затраты и выручку в разрезе видов продукции, товаров, услуг. Сюда же относится вид деятельности как оптовая и розничная торговля.

Рисунок 3.

Необходимо понять разницу между понятиями «Номенклатура» и «Номенклатурные группы», так как они являются базовыми для понимания того, какие настройки нужно сделать в Учетной политике на закладке «Налог на прибыль».

В Учетной политике по гиперссылке «Номенклатурные группы реализации продукции, услуг» определяются виды ТРУ собственного производства, то есть то, что непосредственно производится организацией.

Рисунок 4.

По гиперссылке «Номенклатурные группы реализации продукции, услуг» необходимо прописать «Номенклатурные группы», которые организация производит непосредственно.

В «Номенклатурных группах» есть оптовая и розничная торговля. В нашем примере данный вид услуг отсутствует, так как организация сама реализует товары. Поэтому в данную «Номенклатурную группу» оптовая и розничная торговля не попадают.

Выручка от оптовой и розничной торговли не попадет в строку 011 Приложения 1 к Листу 02 ДНП, так как она должна попасть в строку 012 ДНП «Выручка от реализации покупных товаров».

Рисунок 5.

В строку 012 Приложения №1 к Листу 02 ДНП попадает сумма выручки от реализации покупных товаров, то есть оборот по Кт 90.01.1 «Выручка от продаж по деятельности с ОСНО» по НУ.

Таким образом:

- В строчку 012 Приложения №1 к Листу 02 попадает выручка по номенклатурным группам, которые не вошли в перечень «Номенклатурные группы реализации продукции, услуг» в Учетной политике.

- В 011 строчку Приложения №1 к Листу 02 ДНП попадает выручка по тем номенклатурным группам, которые отражены на гиперссылке «Номенклатурные группы реализации продукции, услуг».

- В 013 строчку Приложения №1 к Листу 02 ДНП попадает выручка от реализации имущественных прав, если по Кт 91.01 указана статья «Доходы (расходы), связанные с реализацией права требования как оказания финансовых услуг».

Важно определить каким образом будет отражена выручка в налоговой декларации по налогу на прибыль, так как выручка напрямую соотносится с расходами в декларации. Налоговая служба делает камеральную проверку ДНП и смотрит, если есть выручка от реализации покупных товаров по 012 строке, то должны быть прямые расходы по списанию товаров в Приложении № 2 к листу 02 по строке 020.

Идет условное согласование: если есть прямые расходы, то должна быть и выручка от реализации покупных товаров. Если выручки нет, а прямые расходы есть, тогда ФНС выставляет требование о пояснении.

Рисунок 6.

Методы определения прямых расходов производства в НУ в программе

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, в стоимости которых они учтены. Прямые расходы отражаются в ДНП в листе 02 Приложения № 2 по строке 010, 020 и 030, а далее идут косвенные и внереализационные расходы.

Стоит отметить, что в программе при отражении расходов по 20 счету не значит, что они попадут в прямые расходы. В НУ все зависит от настроек в Учетной политике.

Как прямые расходы попадают в строку 010 Листа 02 Приложения 2

В программе состав прямых расходов определяется в Учетной политике на закладке «Налог на прибыль», по гиперссылке «Методы определения прямых расходов производства в НУ».

Те виды расходов, которые указаны по данной гиперссылке будут попадать в ДНП в составе прямых расходов по строчке 010 Приложения 2 Листа 02 ДНП.

Рисунок 7.

Таким образом, чтобы прямые расходы попали в 010 строчку Приложения 2 Листа 02, их необходимо определить в «Методах определения прямых расходов производства в НУ» и списать в состав расходов по дебету счета 90.02.

Рисунок 8.

Прямые расходы отличаются от косвенных расходов тем, что расходы включаются в состав прямых расходов в момент реализации ТРУ. Если реализация готовой продукции не произошла, то прямых расходов в ДНП не будет.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Как исправить ошибку, ведущую к занижению налоговой базы 1С БП 3.0

Как в 1С исправить ошибку в НУ, если она привела к занижению налога на прибыль?

В случае занижения налоговой базы налогоплательщик обязан исправить данную ошибку в периоде возникновения, доплатить налоги и пени и подать уточненную декларацию по налогу на прибыль за период возникновения ошибки.

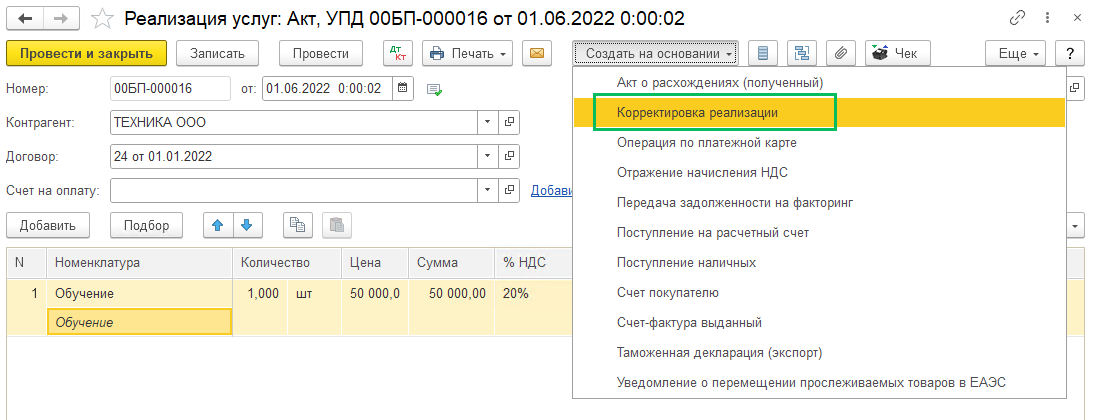

К сожалению, при создании документа Корректировка реализации (раздел Продажи), программа делает исправления по НУ в текущем периоде. А это не верно, так как исправления должны вноситься в период возникновения ошибки, в случае занижения нами налоговой базы.

Как же правильно отразить исправление в НУ ошибки, которая привела к занижению налога на прибыль в прошлых периодах?

Предлагаем два варианта:

Для отработки этого варианта исправления мы внесем изменения в прошлый период, соответственно он должен быть открыть для редактирования. Рекомендуем проверить и при необходимости снять/передвинуть Дату запрета изменений

(Администрирование – Настройка пользователей и прав – Даты запрета изменений)

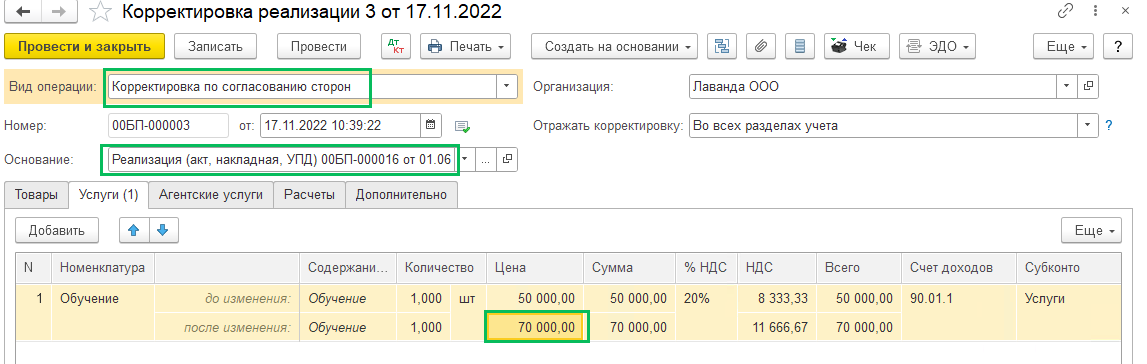

Создаем документ Корректировка реализации, можно создать его на основании документа Реализация (акт, накладная, УПД).

В шапке документа указываем следующие значения:

Вид операции – Исправление в первичных документах

Дата корректировки – текущая

Основание – документ реализации, в котором была допущена ошибка

Отражать корректировку – Во всех разделах учета

Если вы создали документ Корректировка долга на основании документа Реализация, то табличная част заполнится автоматически. Вам необходимо внести исправления в значения «после изменения«. В рассматриваемом случае была исправлена цена (в исходной накладной цена была ниже, чем должна быть)

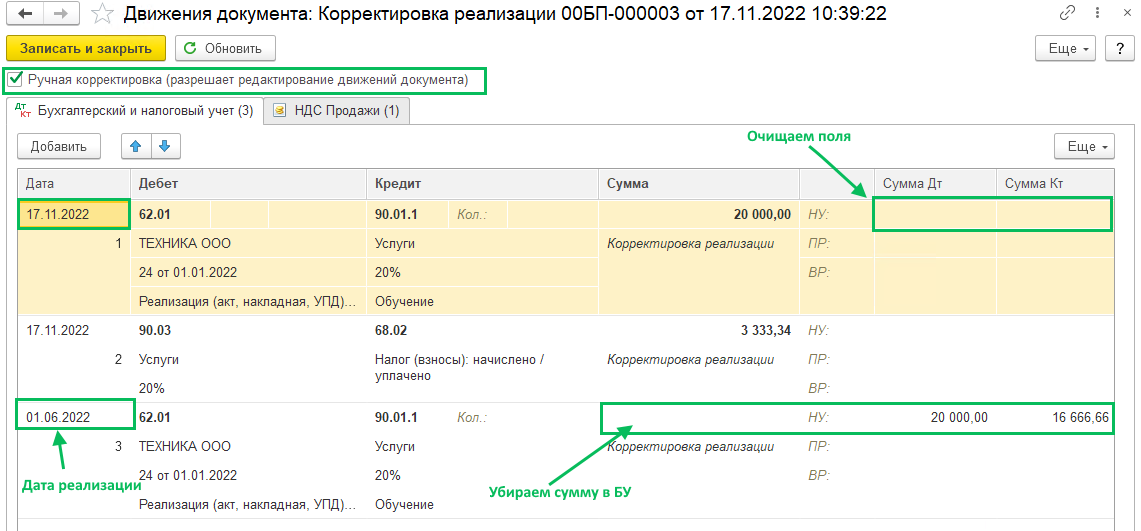

Сформировались проводки на дату документа Корректировка реализации, но как мы выше писали, это не верно в отношении ошибок, занижающих налоговую базу. Поэтому установите галку Ручная корректировка

и измените дату проводки по НУ на дату возникновения ошибки (дату документа Реализация).

Обращаем внимание, что по БУ все остается как есть. Поэтому если в проводке есть и БУ, и НУ, то скопируйте ее (правой кнопкой мыши – Скопировать), удалите из нее данные по БУ и поменяйте дату на дату реализации. А в исходной проводке на дату корректировки очистите поля с суммами по НУ. Записать и закрыть.

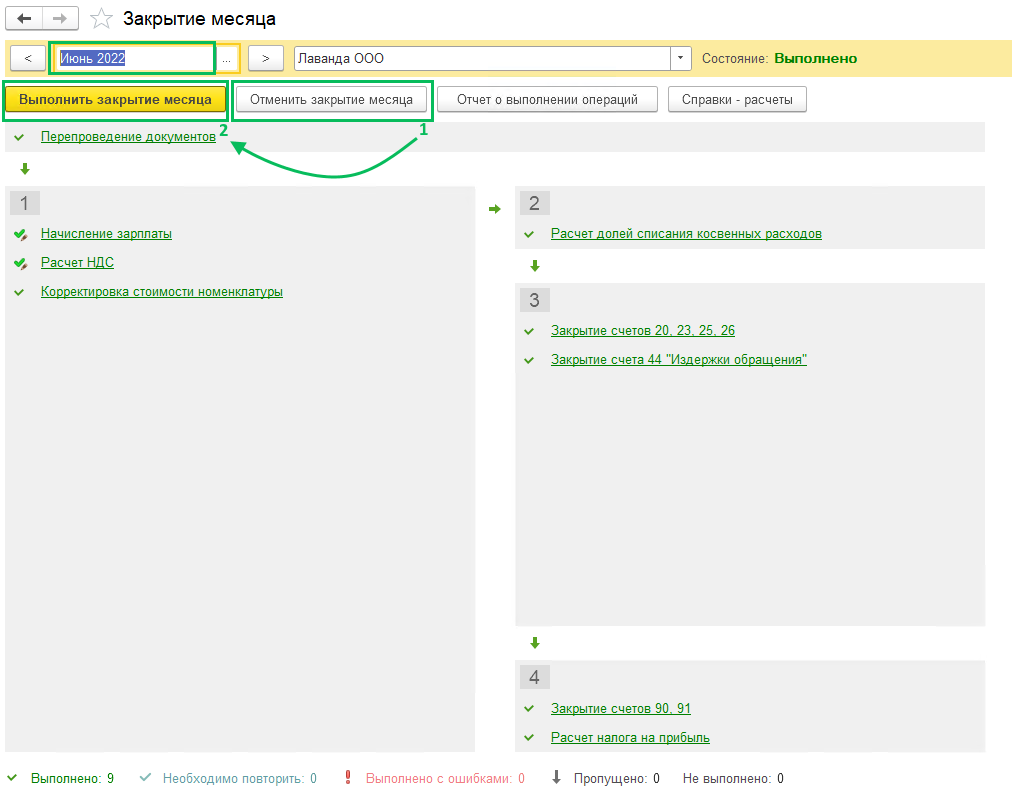

Далее проведите операции Закрытия месяца (раздел Операции), чтобы налог на прибыль пересчитался. Перейдите в закрытие месяца, в котором была ошибка (месяц реализации), нажмите кнопку Отменить закрытие месяца, а после этого нажмите Выполнить закрытие месяца.

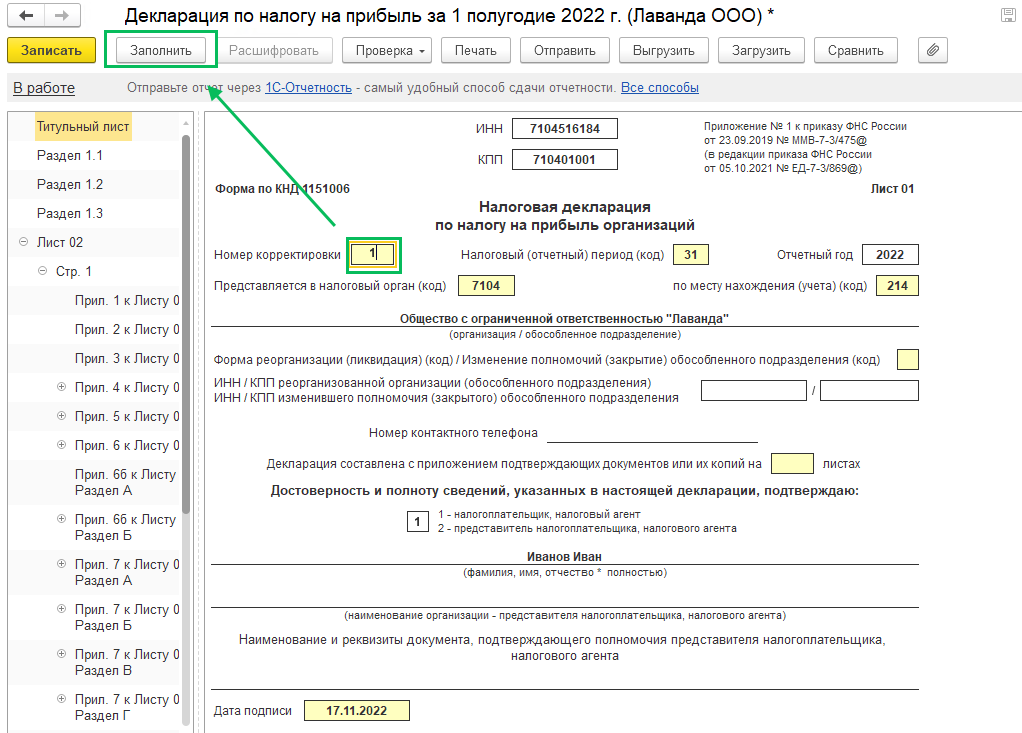

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит по кнопке Заполнить.

Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность по кнопке Отправить.

2. Ручное заполнение уточненной декларации по налогу на прибыль

Вариант для тех пользователей, кто не готов раскрывать прошлые периоды и переделывать процедуру закрытия месяца.

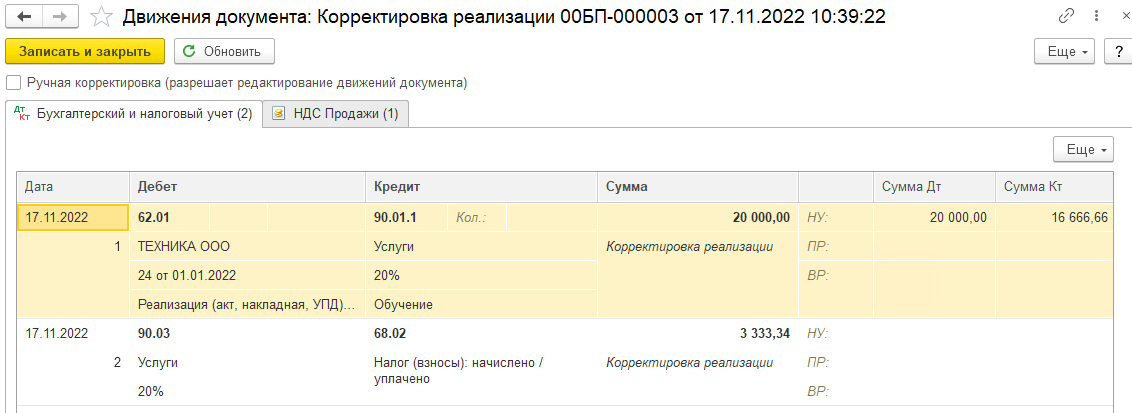

В таком случае вы создаете документ Корректировка реализации, как это было описано выше, но не вносите ручные корректировки в проводки по документу. Будут следующие проводки:

Сформируйте уточненную декларацию по налогу на прибыль за период возникновения ошибки (Отчеты – Регламентированные отчеты). На титульном листе обязательно поставьте Номер корректировки. Заполнение декларации происходит вручную. Отправить отчет непосредственно из 1С можно с помощью сервиса 1С-Отчетность

по кнопке Отправить.

(Рейтинг:

5 ,

Голосов: 1 )

Материалы по теме

~ 2 мин на чтение

Нет времени читать?

отправить на почту

Если перед реформацией баланса вы не внесли проводки с датой конца прошлого года, январь программа не закроет, и в регламентной операции «Расчет налога на прибыль», вы увидите такое сообщение:

Статья 283 налогового кодекса РФ

По закону, перенос убытков на будущее – право, но не обязанность налогоплательщика.

Особенности налогового учета в 1С

Однако, если организация применяет положение ПБУ 18/02 и по итогам года получен убыток, закрыть месяц не получится.

Как правильно перенести убыток,

чтобы со следующего года начать его списание?

Рассмотрим на конкретном примере.

Предположим, что сумма убытка равна 7649406,78 руб.

1. Отмените реформацию баланса

Реформация баланса – это регламентная операция, которая выполняется автоматически в конце каждого года.

Чтобы ее отменить, откройте помощник закрытия месяца и кликните по пункту

Реформация баланса → Отменить операцию

2. Выявите сумму налогового убытка

Чтобы перенести убыток, воспользуйтесь одним из 3 способов формирования отчетов:

Способ №1

Зайдите в раздел «Отчетность» и нажмите

Регламентированные отчеты → Создать

В открывшемся окне:

- сформируйте отчет «Декларация по налогу на прибыль»

- не забудьте проверить строку 100, раздела 02

Способ №2

- сформируйте стандартный отчет «Анализ счета 99»

- обратите внимание на показатели налогового учета

- чтобы увидеть убыток, посмотрите на дебетовое сальдо

Способ №3

Посмотрите отчет «Справка расчет налога на прибыль» по данным налогового учета

3. Создайте документ «операция»

Откройте справочник «Расходы будущих периодов» и создайте ручную операцию по переносу убытков от 31.12.2017.

Укажите вид для налогового учета → Убытки прошлых лет

- Узнайте сумму налогового актива, которую необходимо учесть

- Сформируйте оборотно-сальдовую ведомость по счету 09

Запись 1.

Дт 09, субконто расходы будущих периодов — Кт 09, субконто убыток текущего периода.

Сумма по БУХГАЛТЕРСКОМУ учету 1 529 881,36 руб.

Её мы взяли из оборотки по 09 счету с видом актива «убыток текущего периода».

Эта сумма как раз должна быть равна 7 649 406,78 * 20% (ставка налога на прибыль).

Запись 2.

Дт 97.21 — Кт 99.01.1.

Сумма Бу → не заполняем

Сумма НУ (Дт) → 7 649 406,78 руб.

Сумма ВР (Дт) → – 7 649 406,78 руб.

Субконто к счету 97.21 заполняется, как на рисунке ниже.

После проведения ручной операции еще раз зайдите в форму Закрытие месяца за декабрь 2017 и проделайте следующую последовательность действий:

- Перепроведение документов за месяц → выбрать команду «Пропустить операцию»

- Реформация баланса → выбрать команду «Выполнить операцию»

- Выбрать команду «Выполнить закрытие месяца»

Если всё сделано правильно, то ошибки быть не должно.