Рабочие документы аудитора

Методика аудита программы IT Audit содержит более 500 шаблонов рабочих документов аудитора по основным разделам аудита.

|

Рабочие документы в IT Audit заполняются автоматически Документы сохраняются в файле Excel, Word и их удобно редактировать |

Групповое создание рабочих документов

В программе IT Audit предусмотрена возможность группового создания рабочих документов. Например, можно выбрать необходимые процедуры (например, Запросы аудируемому лицу, Внешние подтверждения и т.д.) и запустить групповое создание документов. Буквально за несколько секунд будут созданы десятки необходимых рабочих документов.

Групповое создание рабочих документов в IT Audit

Типы шаблонов рабочих документов в IT Audit

1. Шаблоны рабочих документов, заполняемые данными бухгалтерского учета (проводки, сальдо)

Программа IT Audit позволяет удобно заполнять рабочие документы аудитора данными бухгалтерского учета. Данная возможность позволит снизить время на документирование выполняемых аудиторских процедур.

Перед заполнением рабочих документов данными бухгалтерского учета, данные загружаются из программы 1С (несколько способов) и файла Excel

В рабочий документ выгружаются данные бухучета (дата операции, сумма, корреспонденция, содержание операции, аналитика (субконто) и т.д.), которые отобраны при проведении:

- нестатистической выборки, включая сплошную проверку отобранных операций

- статистической аудиторской выборки

В рабочие документы аудитора могут быть вставлены как уже проверенные записи, так и операции, по котором требуется подобрать документы для проверки.

По результатам проведения статистической выборки в рабочий документ будут выгружены:

- записи, отобранные статистическим методом (монетарная или собственно-случайная выборка)

- ключевые (специфические) элементы

- элементы, превышающие уровень существенности

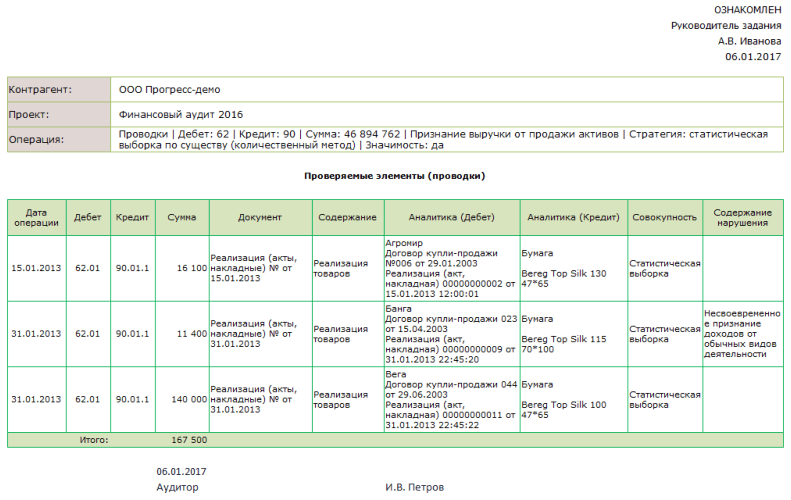

Заполнение рабочих документов данными бухучета в IT Audit

1.1. Общие шаблоны для заполнения данными бухучета: проводки, сальдо

По загруженным данным бухгалтерского учета (проводки, сальдо) заполняются рабочие документы следующими данными:

- дата, сумма операции, корреспонденция

- номер и дата документа, содержание операции

- аналитика (субконто) 1, 2 и 3 уровня по дебету и кредиту

- признак совокупности, которой принадлежит операции (например, статистическая, нестатистическая выборка и т.д.)

- содержание выявленного нарушения, задокументированное в программе аудитором

Образец бланка документа по проводкам

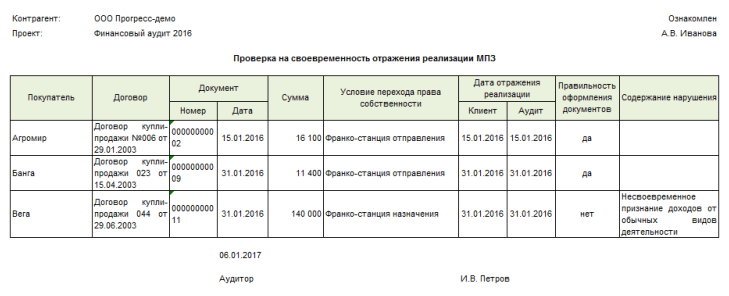

1.2. Индивидуальные шаблоны для заполнения данными бухучета, учитывающие особенность аудиторской процедуры

В методику проверки программы IT Audit включены шаблоны рабочих документов, учитывающие особенность проводимой процедуры. Например, в рабочем документе по аудиторской процедуре «Проверка на предмет своевременности отражения реализации МПЗ» дополнительно предусмотрены следующие поля:

- условие перехода права собственности

- дата отражения реализации по данным аудитора

- вывод аудитора о правильности оформления документов

Образец бланка рабочего документа по проверке реализации МПЗ

При необходимости в рабочий документ могут быть добавлены дополнительные столбцы, учитывающие особенности проверяемых данных. Столбцы добавляются как в обычном табличном редакторе Excel. Если аудитор не планирует заполнять предложенные поля, они могут быть удалены.

Создание собственных шаблонов документов производится с использованием модуля «Методолог»

2. Шаблоны документов, при заполнении которых не используются данные бухгалтерского учета

В программе IT Audit более 300 шаблонов рабочих документов, при заполнении которых не используются данные бухчета. Это разнообразные документы по планированию, запросы, анкеты, завершению аудита и т.п. При необходимости аудиторская компания может самостоятельно встроить в программу собственные шаблоны документов, в том числе и рекомедованные СРО.

|

Модуль Методолог позволяет встроить в IT Audit собственные документы Рабочие документы будут автоматически заполняться и храниться в программе |

Подготовка рабочих документов по МСА без данных бухучета в IT Audit

Рабочие документы по документированию аудиторской выборки

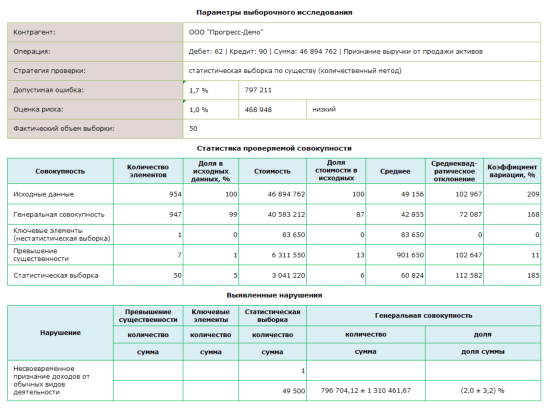

В программе предусмотрена возможность подготовки рабочих документов аудитора по результатам проведения выборочного исследования. Для подтверждения проведения аудиторской выборки формируется рабочий документ аудитора, содержащий статистические данные о проверенной совокупности и генеральной совокупности.

Отчет по результатам выборочного исследования

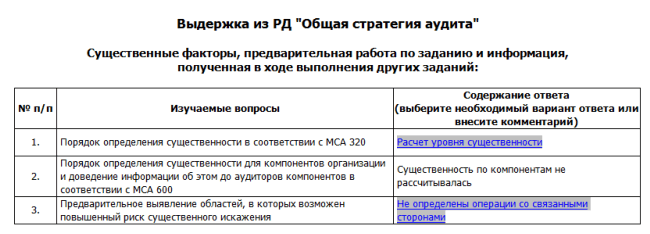

«Перекрестные ссылки» в рабочих документах

В программе IT Audit реализованы «перекрестные ссылки» в рабочих документах. Например, в рабочих документах можно делать ссылки на аудиторские процедуры, файлы рабочих документов, выявленные аудиторские риски и т.д.

Ссылка на процедуры в проекте

При нажатии на ссылку будет открыт один из типов данных:

- процедура или файл по процедуре

- нарушение или файл по нарушению

- выявленный аудиторский риск для его последующей оценки

- средство контроля с целью его оценки

Перекрестные ссылки в рабочих документах IT Audit

Вы ознакомились с возможностями программы IT Audit, но у вас оставить вопросы?

Проведем online-презентацию через Zoom. Ответим на вопросы

Порой достаточно 15 мин., чтобы показать «изюминки» программы

При сохранении файла из программы IT Audit в качестве даты создания документов подставляется дата выполнения процедуры. Данная дата может быть изменена аудитором на необходимую дату.

Документирование выявленных нарушений при проверке данных бухгалтерского учета

При документировании аудита по загруженным данным бухгалтерского учета устанавливается отметка об отсутствии ошибок или фиксируются выявленные нарушения. Нарушение может быть выбрано из списка типовых ошибок или же внесено новое, индивидуальное нарушение. Результаты проверки операций оформляются рабочими документами аудитора.

Выбор нарушений из справочника

Контроль качества подготовки рабочих документов

МСА 220 и МСКК 1 закреплена обязанность руководителя задания и контролера качества проверить аудиторскую документацию до выпуска аудиторского заключения. По результатам проверки собранных аудиторских доказательств в программе IT Аудит автоматически формируется информация о том, когда и какие рабочие документы были проверены руководителем задания и членами группы по контролю качества.

Завершение формирования файла по заданию

Предельные сроки завершения формирования файла по заданию по некоторым особым видам заданий могут устанавливаться законами или нормативными актами.

Согласно требованиям Междунарожных стандартов аудита (МСА) аудиторская организация должна установить предельные сроки формирования файла при завершении выполнения задания (п. 45, п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…»). При проведении аудита предельный срок формирования файла по заданию обычно не превышает 60 дней после даты аудиторского заключения.

Хранение файлов документов аудитора

В п. А54 Стандарта МСКК 1 «Контроль качества в аудиторских организациях…» аудиторам рекомендовано сканировать оригиналы бумажных документов для последующего включения в файл по заданию.

В программе IT Аудит предусмотрена возможность хранения любых типов файлов (doc, xls, pdf, gif и т.д.) рабочих документов аудитора, включая отсканированные (сфотографированные) первичные документы клиента и документы постоянного файла.

В базу данных программы IT Audit могут быть загружены файлы:

- по процедурам (например, для хранения любых рабочих документов по результатам выполнения процедуры)

- по нарушениям (например, для хранения копий первичных документов, по которым выявлены нарушения)

В IT Audit все файлы рабочих документов нажатием одной кнопки выгружаются на внешний носитель и могут использоваться без программы (например, для предоставления документов при контроле качества)

Групповая выгрузка файлов из IT Audit на внешний носитель | Видео

Для обеспечения конфиденциальности и сохранности рабочих документов аудитора в программе предусмотрена возможность настройки прав доступа к данным аудируемого лица и сохранение всей документации по проверку.

Шаблоны рабочих документов аудитора

Методика аудита, включенная в программу IT Аудит, содержит более 400 аудиторских процедур и шаблонов рабочих документов аудитора.

Ключевой особенностью программы является возможность самостоятельно создавать свои шаблоны рабочих документов на основе файлов Word и Excel. Шаблоны рабочих документов могут быть настроены на автоматическое заполнение данным бухучета без привлечения программистов.

Групповое заполнение документов необходимой датой

В программе IT Audit предусмотрена возможность выделить необходимые процедуры (например, процедуры по разделу аудита) и установить по ним необходимую дату для формирования рабочих документов и требуемую стадию выполнения (например, «выполнено»).

Изменение стадии и даты по процедурам

Рабочие документы аудитора с точки зрения периода их оформления условно можно разделить на два типа:

-

рабочие документы, документирующие информацию о проверенных данных бухгалтерского учета. Такие документы целесообразно оформлять непосредственно во время проведения проверки. Подготка подобных документы после завершения проверки приводит к многократному увеличению времени, затраченного на их оформление.

С помощью программы IT Audit можно за 2-3 мин. оформить рабочий документ, подтверждающий проверку данных бухучета. И ничего потом вспоминать и искать не придется. Результаты аудиторской выборки можно оформить за 10 мин.

- формальные рабочие документы, которые можно оформить после окончания проекта (международные стандарты отводят на оформление результатов аудита 2 месяца)

См. также

На каких рутинных операциях аудитор может сэкономить время, используя IT Audit?

Практика показывает: ни одна аудиторская проверка не обходится без выявления ошибок в ведении бухгалтерского или налогового учёта и составления финансовой отчётности. Конечно, часть ошибок возникает из-за банальной невнимательности, но тем не менее значительная часть является результатом неверной интерпретации нормативных актов или незнания последних изменений законодательства. Основываясь на нашей практике, мы представляем вам 10 наиболее часто встречающихся ошибок, выявляемых в ходе аудита, а также рекомендации наших аудиторов, которые помогут их избежать.

1. Недостаточный контроль за формированием форм бухгалтерской отчетности

Часто компании, применяющие программное обеспечение для автоматизации формирования бухгалтерской отчетности, не уделяют должного внимания контролю за полученным результатом. В такой отчетности возможны самые различные ошибки – от несущественных несоответствий данным учета до серьезных искажений.

Мы рекомендуем в обязательном порядке контролировать и проверять результат автоматического заполнения отчетных форм.

2. При формировании бухгалтерской отчетности искажаются показатели дебиторской и кредиторской задолженности (завышаются или занижаются)

Как правило, завышение показателей происходит из-за не проведенного своевременно зачета полученного или выплаченного аванса.

Занижение данных о дебиторской и кредиторской задолженности, как правило, происходит вследствие сворачивания задолженности по разным контрагентам. К таким случаям относится свернутое отражение задолженности перед сотрудниками компании по заработной плате или по подотчетным суммам. Встречаются случаи свернутого отражения задолженности по налогам или по взносам на социальное страхование.

Для целей корректного отражения дебиторской и кредиторской задолженности, мы рекомендуем контролировать своевременный зачет полученных/выплаченных авансов. Мы также рекомендуем контролировать отсутствие свернутой дебиторской и кредиторской задолженности по разным контрагентам в отчетности.

3. Компании не начисляют необходимые резервы – резерв по сомнительным долгам, резерв под обесценение материальных ценностей

В условиях кризиса некоторые компании отказались от начисления резервов полностью или стараются свести их величины к минимуму, ведь начисление резерва напрямую снижает показатель полученной в текущем периоде прибыли.

Напомним, что показатели бухгалтерской отчетности должны давать достоверное представление о финансовом состоянии организации. В случае наличия сомнительной дебиторской задолженности или запасов, которые морально устарели, и возможность их дальнейшей реализации вызывает сомнения, компании обязаны начислить соответствующие резервы в отчетности.

4. Компании начисляют отложенные налоговые активы в отчетности по налоговым убыткам без оценки возможности использования этого актива

По правилам налогового законодательства, компании вправе переносить налоговые убытки на будущее в течение 10 лет. Зачастую компании, даже такие, которые генерируют налоговые убытки из года в год, отражают отложенный налоговый актив в балансе, при этом не оценивая реальные возможности компании использовать накопленный налоговый убыток.

Согласно нормам бухгалтерского учета, отложенные налоговые активы признаются в отчетности при условии существования вероятности того, что компания получит налогооблагаемую прибыль в последующих отчетных периодах. В случаях, когда компании из года в год генерируют налоговые убытки, вероятность использования накопленного убытка в полном объеме весьма маловероятна. Следовательно, признание отложенного налогового актива по налоговому убытку не всегда правомерно, а в некоторых случаях может быть расценено как неправомерное завышение активов.

Мы рекомендуем компаниям отражать отложенные налоговые активы с учетом оценки финансовых перспектив и имеющихся прогнозов по налоговым результатам.

5. Неверно определяется дата оприходования материальных ценностей при импорте товаров

Очень часто при закупках материалов или товаров от иностранного поставщика, бухгалтерия отражает их приход в бухгалтерском учете на дату штампа таможенной службы «Выпуск разрешен». Обращаем внимание, что все активы организации должны быть оприходованы на дату перехода права собственности на них. Момент перехода права собственности, как правило, определяется соглашением сторон. Зачастую момент перехода права собственности приравнен к моменту перехода рисков, который, в свою очередь, переходит, как правило, в момент передачи товара от продавца перевозчику. Соответственно, на практике это означает, что именно на эту дату товары должны отражаться в учете.

Неверное определение даты отражения в учете товаров приводит к искажениям показателей отчетности, а также к неверному определению курса валюты, по которому должна отражаться стоимость товара.

Мы рекомендуем отражать приобретенные ценности по импортным договорам с учетом условий договоров о переходе права собственности.

6. Компании не отражают активы в составе объектов основных средств, по которым не перешло право собственности

В договорах покупки крупного оборудования, машин, даже объектов недвижимости может быть предусмотрена отсрочка платежа от нескольких месяцев до нескольких лет. При этом поставщик в целях подстраховки может предусмотреть переход права собственности на продаваемый объект только после получения полной оплаты за него. При этом акт приема-передачи объекта составляется сразу, компания использует основное средство в производственной деятельности.

В этом случае часто компании-покупатели отражают основное средство на забалансовых счетах, руководствуясь формальным отсутствием перехода права собственности, что является некорректным. В данном случае нам следует обратиться к нормам ПБУ 6/01 «Учет основных средств». Среди критериев признания объекта в качестве основного средства указаны стоимостная оценка свыше 100 тыс. руб., срок предполагаемого использования свыше 12 месяцев, способность приносить выгоду и готовность к эксплуатации. Условий о факте перехода права собственности ПБУ 6/01 не содержит.

Более того, общие принципы, на которых базируется учет и составление отчетности, требуют, чтобы отражение в бухгалтерском учете фактов хозяйственной деятельности происходило исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой).

Мы рекомендуем отражать объекты в составе основных средств в соответствии с критериями, указанными в ПБУ 6/01, не дожидаясь формального перехода права собственности.

7. Компании не отражают расходы в бухгалтерском учете до получения первичных документов поставщиков

Бухгалтеры компаний часто не отражают в бухгалтерском учете расходы, руководствуясь отсутствием первичного документа от поставщика (например, акта по оказанным услугам). Во многих случаях такая позиция связана стремлением сблизить бухгалтерский учет и налоговый учет (ведь для налога на прибыль расходы нельзя признать в отсутствие первичных документов от контрагента). Учитывая, что на практике неполучение документов от поставщиков или их получение со значительным опозданием очень распространено, такой подход может привести к недоотражению значительной суммы расходов, относящейся к отчетному году, и как следствие к неправомерному завышению прибыли за отчетный год. При таком подходе финансовый результат искажается, и собственники компании вводятся в заблуждение завышенными прибыльными показателями.

Расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствие с ПБУ «Расходы организации» 10/99. Согласно нормам данного ПБУ расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Как видно, среди условий признания расходов отсутствует наличие первичного документа от контрагентов.

Таким образом, в случаях, когда расходы фактически произведены, и вышеперечисленные условия выполняются, компании должны отразить расходы в учете. В ином случае, прибыль компании за отчётный год будет необоснованно завышена.

Мы рекомендуем компаниям на основании заключенных договоров анализировать фактически произведенные расходы. При выполнении вышеуказанных условий для признания расходов – мы рекомендуем компаниям составлять внутренний первичный документ, на основании которого расход будет отражен в учете. После получения первичного документа от контрагента, при необходимости в учет могут внесены изменения.

Такой подход обеспечит достоверное отражение финансовых результатов компании.

8. Компании выплачивают премии руководителю без получения письменного одобрения собственника

Зачастую выплата бонусов руководителю компании, прямо не предусмотренных условиями заключенного трудового договора, документально оформляется только приказом самого же руководителя. Такая позиция может повлечь претензии, во-первых, со стороны собственников (участников, акционеров) относительно факта выплаты или размера бонуса, во-вторых со стороны налоговых органов по вопросу обоснованности и документального подтверждения данных расходов.

В зависимости от условий заключенных трудовых договоров, а также от положений уставных документов, премирование руководителя может находится в рамках полномочий общего собрания участников (акционеров) или совета директоров.

Мы рекомендуем компаниям выплачивать премии руководителям только на основании прямого указания в трудовом договоре, а при его отсутствии – на основании решения участников (акционеров) или совета директоров.

9. Компании не отражают в составе доходов присужденные судом штрафы и неустойки

В соответствии с Налоговым кодексом России причитающиеся по решению суда суммы должны отражаться в составе внереализационных доходов на дату вступления в силу решения суда.

Зачастую в бухгалтерию компаний не поступает оперативная информация о статусе судебных процессов. Это приводит к тому, что компания не отражается в составе доходов присужденные судом суммы неустоек, штрафов и иных платежей, причитающихся к получению. Несвоевременное отражение таких доходов приводит к недоплате налога на прибыль.

Мы рекомендуем компаниям отслеживать результаты судебных процессов для своевременного отражения в учете их результатов.

10. Компании не применяют правила «тонкой капитализации» при расчете процентов по контролируемой задолженности

Компании не всегда контролируют условия, при которых полученные займы признаются контролируемыми для целей налогообложения. В частности, в случаях, когда российские компании, аффилированные по отношению к иностранным участникам российской компании, выступают поручителями по долговому обязательству перед неаффилированным займодавцем. Напоминаем, что в таких случаях, задолженность также признается контролируемой, и проценты по ней признаются в расходах в особом порядке.

Также зачастую компании не признают контролируемой задолженность при получении займов от «сестринских» иностранных компаний, не имеющих прямого или косвенного владения в капитале российской организации. Несмотря на то, что пока Налоговое законодательство не приравнивает такую задолженность к контролируемой, тенденции судебной практики свидетельствуют в пользу высокого налогового риска данной позиции, что может привести к значительным налоговым доначислениям.

Также важно отметить, что с 2017 года в понятие контролируемой задолженности внесены изменения на законодательном уровне, и начиная с 2017, к примеру, займ от сестринской компании будет признаваться контролируемым на основании положений Налогового кодекса.

Вы можете обратиться в компанию Awara для получения подробной и независимой экспертизы соблюдения правил ведения бухгалтерской или налоговой отчётности в Вашей компании. Ознакомьтесь со списком наших аудиторских услуг.

Контакты

- info@awaragroup.com

- +7 495 225-30-38 Москва

- +7 812 244-75-49 Санкт-Петербург

- +7 4822 63-00-62 Тверь

Настоящая статья рассмотрит вопросы аудиторской документации. Аудиторы готовят и организовывают рабочие документы так, чтобы оказываемые аудиторские услуги были надлежащими. Аудитор должен избегать подготовки или хранения излишних рабочих документов и, следовательно, не должен делать подробные копии бухгалтерских записей клиента. Стоит отметить, что у аудитора отсутствует необходимость и практическая возможность документировать каждый вопрос, рассмотренный в ходе аудита.

Стандарты аудита

МСА 230 «Аудиторская документация» говорит о том, что цель аудитора (1) состоит в подготовке документации, которая обеспечивает:

- достаточные и надлежащие данные, обосновывающие аудиторское заключение;

- доказательства того, что аудит был спланирован и проведен в соответствии с Международными стандартами аудита (МСА) и применимыми законодательными и нормативными требованиями.

Аудитор должен готовить аудиторскую документацию своевременно и так, чтобы она была достаточна для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять:

- характер, сроки и объем выполненных аудиторских процедур для соблюдения МСА и применимых законодательных и нормативных требований;

- результаты выполненных аудиторских процедур и собранные аудиторские доказательства;

- значимые вопросы, возникшие в ходе аудиторского задания, сделанные по ним выводы, и значимые профессиональные суждения, использованные при формулировании этих выводов.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать отличительные характеристики протестированных статей или вопросов.

Аудитор должен своевременно документировать обсуждения значимых вопросов с руководством и другими лицами.

Если аудитор выявил информацию, которая противоречит или не соответствует его окончательным выводам в отношении того или иного значимого вопроса, аудитор должен документировать, каким образом он разрешил это противоречие или несоответствие.

Если, в исключительных обстоятельствах, аудитор сочтет необходимым отступить от выполнения того или иного применимого требования или процедуры, аудитор должен документировать, каким образом выполненные им альтернативные аудиторские процедуры достигают целей, предусмотренных этим требованием, а также каковы причины допущенного отступления.

При документировании характера, сроков и объема выполненных аудиторских процедур аудитор должен зафиксировать:

- отличительные характеристики протестированных статей или вопросов;

- кто выполнял аудиторскую работу, с указанием даты, на которую такая работа была завершена;

- кто проверял выполненную аудиторскую работу, с указанием даты и объема такой проверки (2).

После даты аудиторского заключения аудитор должен своевременно завершить административные процедуры окончательного формирования аудиторского файла.

По завершении окончательного формирования аудиторского файла аудитору запрещается удалять или выбрасывать какую бы то ни было аудиторскую документацию до истечения срока ее хранения.

Если аудитор сочтет необходимым видоизменить существующую аудиторскую документацию или дополнить ее новыми документами, он должен, вне зависимости от характера изменений или дополнений, документировать следующее:

- конкретные причины таких изменений и дополнений;

- когда и кем они были внесены и проверены.

Если, в исключительных обстоятельствах, после даты аудиторского заключения аудитор выполняет новые или дополнительные аудиторские процедуры или приходит к новым выводам, он должен документировать:

- каковы обстоятельства, с которыми он столкнулся;

- выполненные новые или дополнительные аудиторские процедуры, собранные аудиторские доказательства и сделанные выводы, их влияние на аудиторское заключение;

- когда и кем были внесены и проверены соответствующие изменения в аудиторскую документацию.

МСА указывает аудитору допустимый стандарт подготовки аудиторской документации. Понимание и применение требований МСА позволяет аудиторам избежать нежелательных и ненужных судебных разбирательств.

Важность аудиторской документации

Рабочая документация играет важную роль:

- обеспечивает проведение проверок и инспектирования в целях контроля качества;

- обеспечивает уверенность руководителя задания в выполнении подчиненными делегированных обязанностей;

- обеспечивает доказательства эффективности проведенного аудита;

- повышает результативность, эффективность и экономичность аудита;

- содержит достаточно подробные и актуальные доказательства, обосновывающие сделанный аудитором вывод;

- позволяет вести запись вопросов, сохраняющих значимость для будущих аудиторских заданий.

Минимизация избыточной документации

Перед подготовкой рабочего документа аудитор должен убедиться, в том что:

- документ будет полезен для обоснования аудиторского заключения или он содержит данные клиента о налогах, уставную, правоустанавливающую или нормативную информацию;

- персонал клиента не готовит аналогичной информации в рамках своих должностных обязанностей или запрос ее подготовки персоналом клиента не представляется возможным.

Содержание

Аудиторская документация может вестись в виде электронных документов. В документации аудитор должен зафиксировать:

- наименование клиента;

- аудируемый период;

- предмет исследования;

- номер (индекс) (3)

- ФИО (подпись) лица, подготовившего документ, и дата, на которую работа была завершена;

- дата получения и ФИО аудитора, получившего документацию, для документации, подготовленной персоналом аудируемого лица;

- ФИО лица, проверившего документ, и дата, на которую проверка была завершена;

- каждый рабочий документ должен иметь признаки качества, которые мы обсудим позднее в данной статье.

Документация, подготовленная персоналом аудируемого лица

Часть необходимой аудитору документации может уже быть в наличии у аудируемого лица. Аудитор должен по возможности договориться о том, чтобы копии этих документов были предоставлены. Желательно заранее согласовать форму рабочих документов, которые будут подготавливаться сотрудниками клиента, и включить их в график предоставления информации для аудита.

Организуя подготовку рабочей документации клиентом, аудитор должен позаботиться о том, чтобы рабочие документы содержали всю необходимую информацию. Документация, подготовленная персоналом аудируемого лица, должна быть четко идентифицирована как таковая. Ответственный за область аудита, в которую включены рабочие документы, подготовленные персоналом клиента, аудитор должен подписать данные документы — это будет являться подтверждением их инспектирования аудитором, также они могут быть перепроверены руководителем задания, а затем и лицами, осуществляющими контроль качества. Подпись члена аудиторской команды указывает на то, что рабочий документ (подготовленный персоналом клиента) был «проаудирован».

Показатели качества аудиторской документации

На основании обсужденного выше в данной статье, качественный рабочий документ должен соответствовать требованиям МСА 230 и обладать следующими характеристиками:

- четко указанная цель, обычно с точки зрения аудиторской предпосылки (например, «подтвердить полноту торговой кредиторской задолженности»);

- четко указанный аудируемый период (например, 31 октября 20Х9 года), чтобы исключить случаи путаницы между различными проверяемыми периодами;

- полный объем проведенных процедур (например, сколько позиций было протестировано и как был определен объем выборки). Это позволит аудитору и последующим лицам, осуществляющим обзор работы, убедиться в достаточности аудиторских доказательств.

- в случае необходимости содержать перекрестные ссылки на другие документы. Формулировка «результаты тестирования могут быть найдены в отдельном рабочем документе» недопустима.

- однозначные объективные результаты процедур, основанные на фактах и без предвзятости;

- полученный вывод, согласующийся с результатами процедур, способный выдержать независимую критику;

- номер (индекс), обеспечивающий хранение и возможность легкого поиска в случае необходимости;

- подпись лица, подготовившего документ, так что возникающие вопросы могут быть адресованы правильному лицу;

- подпись лица, осуществившего обзор документа, для подтверждения проведенного контроля качества.

Лицо, осуществляющее контроль качества, должно убедиться, что каждый рабочий документ включает в себя вышеуказанные характеристики. В противном случае, должно выноситься замечание (например, комментарий лица, осуществляющего контроль качества, о необходимости исправления рабочего документа лицом, его подготовившим).

Заключение

Рабочая документация подтверждает результативность, эффективность и экономичность проведенного аудита, в связи с чем должна подготавливаться добросовестно и профессионально, иметь удовлетворительный уровень детализации, достаточный для того, чтобы опытный аудитор, ранее не связанный с проведением конкретного аудиторского задания, мог понять характер, сроки и объем выполненных аудиторских процедур, сделанные по ним выводы и суждения, использованные при формулировании этих выводов.

Ноты

- МСА 230 п.5

- МСА 230 п.9

- Каждая аудиторская организация устанавливает собственную систему нумерации и индексирования. Оптимальным способом является последовательная нумерация рабочих документов и создание между ними перекрестных ссылок. Если данные рабочего документа должны соответствовать показателям финансовой отчетности или подтверждать их или прочие факты, отраженные в рабочей документации, то данное соответствие должно быть очевидным без необходимости дальнейшего выяснения и сверки.

Добавить в «Нужное»

Документирование аудита

Необходимым условием в работе аудитора является наличие доказательной базы, которая формируется путем документирования аудита.

Нормативное регулирование

Документирование аудита регламентируется следующими стандартами:

- Международный стандарт аудита (МСА) 230 «Документирование»;

- Федеральные правила (стандарты) аудиторской деятельности (ПСАД) №2 «Документирование аудита».

Задачи, решаемые документированием аудиторской деятельности

Документирование аудита позволяет решать следующие задачи:

- позволяет команде аудиторов планировать и реализовывать аудит;

- дает возможность контролировать работу аудиторов на соответствие плану, на предмет учета рисков и т.д.;

- обеспечивает сбор и хранение доказательной базы под формирование аудиторского заключения;

- позволяет сохранять для будущих аудитов информацию об участках учета, на которые необходимо обращать внимание;

- позволяет осуществлять процедуры проверки качества аудита.

Требования к документированию

В соответствии с МСА 230 рабочие документы аудитора, являющиеся результатом документирования аудита, должны отвечать следующим критериям:

- содержать необходимую достаточную информацию для понимания процесса аудита;

- описывать этапы планирования, подготовки и реализации аудита, а также сроки аудиторских процедур;

- содержать выводы, полученные на основании собранных доказательств.

Техники документирования

Документирование может происходить в форме:

- записи (описание процессов, контролей, скрипты интервью, отчеты о проделанной работе, обзоры и полученные результаты);

- графики (графики трендов развития предприятия, воркфлоу проекта и т.д.);

- анкеты (чаще всего используются вопросники в части работы внутренних контролей);

- чек-листы (шаблонные документы, которые используются для фиксирования стандартных процедур);

- электронные ресурсы (базы данных, документы Excel, отчеты специализированных аудиторских программных продуктов).

Рабочие документы

В аудиторской практике распространенным является ведение двух комплектов рабочих документов: первый комплект является постоянным, второй – текущим. Каждый из комплектов, в свою очередь, может быть структурирован определенным образом, например, в составе постоянных документов могут быть документы, описывающие внутренние контроли в организации, в то время как в текущем комплекте будут разделы по контролям дебиторской задолженности в связи с определенными обстоятельствами, привлекшими внимание аудиторов в текущем аудите.

Постоянный комплект содержит документы, необходимые для понимания бизнеса предприятия, которые остаются релевантными из года в год и дают ретроспективу развития существенных аудиторских вопросов.

Текущий комплект содержит документы, которые необходимы для проведения текущего аудита.

Оформление рабочих документов

Каждый рабочий документ аудитора должен содержать следующую информацию:

- наименование аудируемой организации;

- аудируемый период;

- тема рабочего документа;

- дата подготовки документа;

- имена авторов документа;

- дата проверки и имена проверяющих аудиторов.

В аудиторских документах, посвященных определенным участкам учета, приводятся существенные положения по выявленным отклонениям, ошибкам, рискам, ссылки на используемые положения учетной политики организации, рабочую программу с перечнем тестов и т.д.

Важными элементами документирования аудита являются сохранность и конфиденциальность работы с документами. Аудитор должен обеспечить физические контроли доступа к документам (хранение в сейфе, в запираемом кабинете), а также систему электронной защиты документов, хранящихся на компьютерах (пароли).

Отсутствие резервов

Как известно, мир быстро меняется и нужно быть готовым к любому повороту событий. Чтобы смягчить последствия от неизвестности, всем компаниям рекомендуется формировать резервы.

Резервы по сомнительным долгам

Часто при аудиторских проверках обнаруживается просроченная дебиторская задолженность. Контрагент не платит, хотя по договору был обязан сделать это еще несколько месяцев назад. При этом компания не предпринимает каких-либо мер по взысканию или предпринимает, но они не приносят результата. Возможно, что покупатель даже находится в стадии банкротства или у него арестованы счета за неуплату налогов.

Такие виды задолженности принято относить к сомнительным долгам, т. е. вероятность того, что по ним будет произведен расчет, вы получите свои деньги за поставленный товар или услугу, крайне мала. В таком случае компания должна создавать соответствующий резерв, чтобы можно было списать, например, дебиторскую задолженность по контрагентам, исключенным из базы ЕГРЮЛ, на прочие расходы.

Так вы обезопасите себя и свою компанию от «хвостов» по задолженностям и сложностей по их списанию. Конечно, лучший совет здесь — не работать с сомнительными контрагентами, но он не всегда работает.

Резервы на отпуска

По закону не создавать такие резервы могут только малые предприятия на упрощенке, все остальные заранее должны позаботиться о том, откуда будут браться средства на ежегодные оплачиваемые отпуска. Это позволяет более равномерно признавать затраты в учете.

Отсутствие резервов не всегда ошибка. Возможно, что компания применяет упрощенные методы учета и не использует их. Но тогда это должно быть указано в учетной политике. Если такого указания аудитор не найдет — напишет замечание.

Если же действительно произошла ошибка и резервы должны были создаваться,то компании придется восстановить правильный порядок в учете, что, вероятно, отразится и на уже сданной отчетности — придется вносить исправления.

Подписание документов неуполномоченным лицом

Казалось бы, прописная истина — отчетность и другие документы подписывает только тот, кто имеет на это право. Но до сих пор неправомерные подписи не выходят из топа ошибок, обнаруженных аудиторами при проверках.

Чаще всего проблемы с подписями находят в счетах-фактурах, накладных и актах — первичке, которую порой подписывает любой свободный сотрудник. Но по закону у него должно быть право на подпись — основанием может быть доверенность или приказ. Кроме того, нужно следить за сроками действия таких документов.

Например, если срок доверенности закончился 1 марта, то 3-го марта сотрудник уже не может ссылаться на эту доверенность при подписи документов.

Отправьте заявку на консультацию по вопросам аудита бухгалтерского учета и отчетности компанией IAS

Подать заявку

Неправильное ведение забалансового учета

Забалансовые счета необходимы организации для управления и учета остатков, которые не включаются в основной бухгалтерский баланс.

Чаще всего забалансовые счета используются для учета находящихся в аренде основных средств или материальных ценностей, стоимость которых в учете уже списана, а сами вещи еще используются.

Это, например, недорогой инструмент, принтеры, калькуляторы, мелкая бытовая техника.

Аудиторы спешат напомнить, что правила учета и инвентаризации имущества распространяются, в том числе и на забалансовые счета. КоАП предусматривает административную ответственность за искажение отчетности, к которой привела неверная информация на забалансе.

При привлечении главного бухгалтера к ответственности за искажение учета и отчетности в соответствии со ст. 15.11 КоАП на него может быть наложен штраф в размере от 5 до 10 тысяч рублей. При повторном аналогичном нарушении в течение года размер штрафа составляет уже от 10 до 20 тысяч рублей.

Некорректное отражение займов

Предприятие может выдавать займы другим предприятиям или собственным сотрудникам, займы могут выдаваться на долгий срок или короткий, а также быть беспроцентными или процентными.

В зависимости от категории займа важно вести их учет на разных счетах. Выданные процентные займы являются финансовым вложением и должны отражаться на счете 58.3. Беспроцентные займы, выданные другим компаниям, необходимо аккумулировать на 76 счете. Займы, выданные сотрудникам, найдут свое отражение на счете — 73.

Грубой ошибкой будет вести учет всех займов на одном счете.

Свернутое отражение задолженностей (как кредиторской, так и дебиторской)

Учет задолженностей является наиболее уязвимым местом в бухгалтерском учете, особенно если в организации много контрагентов, которые являются одновременно и покупателями, и поставщиками. Иногда у бухгалтера возникает соблазн «свернуть» сальдо и отражать только общие остатки в отчетности.

Между тем зачет между статьями активов и пассивов, прибылей и убытков недопустим в большинстве случаев. Вести учет и формировать кредиторскую и дебиторскую задолженность необходимо в разрезе аналитики (по заказчикам, сделкам / договорам и т. д.). Проще говоря, по таким счетам как 60, 62, 76 и др. нужно рассматривать развернутое сальдо по субсчетам.

К примеру, вы имеете по одному и тому же контрагенту дебиторскую задолженность за реализованные товары по одному договору в сумме 100 000 рублей и кредиторскую задолженность в размере полученных авансов по другому в сумме 500 000 рублей.

Если взять только сальдо по данному контрагенту, то выходит, что вы должны ему 400 тысяч. Но в отчетности долг будет разделен. Часть его должна быть отражена в качестве дебиторки (100 тысяч) и часть в виде кредиторской задолженности (500 тысяч) и это будут разные разделы баланса.

В соответствии с ПБУ 4/99 «Бухгалтерская отчетность организации» не допускается в бухгалтерской отчетности зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету. Для того чтобы можно было вести «свернутый учет» необходимо письменное заявление контрагента о зачете денежного требования.

Т. е. если вы обратитесь к покупателю и предложите зачесть его долг за счет полученного аванса по другому договору, получите согласие, подпишете акт зачета, то тогда в вашем учете будет только кредиторка на сумму 400 тысяч.

Некорректное применение налоговых льгот

Налоговые льготы очень удобный инструмент, которым охотно пользуются все предприниматели, однако, важно следить за изменениями в законодательстве, а не применять их по накатанной. Возможно, с текущего периода вы утратили возможность применения налоговой льготы, т. к. среднесписочная численность ваших сотрудников выросла или наоборот, законодательство изменилось, а вы не обратили внимание.

Регулярно аудиторы находят ошибки в таком применении налоговых льгот по «накатанной».

Договоры с сомнительными контрагентами

Вначале мы уже писали про резервы, которые нужно создавать по возможным сомнительным долгам. Чтобы их избежать, необходимо тщательно проверять контрагентов на надежность.

Большое число онлайн-сервисов позволяет проверить все ключевые параметры партнеров — начиная с ЕГРЮЛ и отчетности, заканчивая имеющимися судебными делами. На основании этой информации вы делаете выводы — работать с таким контрагентом или нет.

К тому же работа с сомнительными контрагентами повышает риск для вашего предприятия попасть в список для выездной налоговой проверки или получить доначисление по налогу на прибыль и НДС именно из-за сотрудничества с такими недобросовестными поставщиками и клиентами.

Заказать процедуру обязательного аудита от компании IAS можно прямо сейчас.

Нет первичной документации

Проблема всех бухгалтеров — получить от менеджеров первичку. Они ее обязательно принесут — «завтра», — а без первичных документов принимать ничего к учету нельзя. Любой проверяющий обратит на это внимание. Поэтому важно отладить документооборот в компании.

Еще одна проблема — недостаточно подтверждающих документов.

Например, в организации есть положение о премировании и сотрудники регулярно получают премии, но при этом, расчетов по премиям нет, как сформировались суммы (разные для каждого работника) — неясно. Это тоже грубое нарушение.

При проверке ФНС это может быть истрактовано как отсутствие первичных бухгалтерских документов. За это НК предусматривает штрафы для должностных лиц от 5 до 10 тысяч рублей при однократном нарушении и от 10 до 20 тысяч рублей при повторном.

Компания IAS

Аутсорсинг бухгалтерии от профессионалов. 30 лет на рынке финансовых услуг