Добавить в «Нужное»

Возврат ошибочно перечисленной суммы по платежному поручению

Каждый этап использования платежной системы РФ строго регламентирован законодательством. В то же время нередко возникают ситуации, когда банки в результате неверного указания плательщиками реквизитов в платежном поручении отправляют денежные средства не тем получателям. При расчетах платежными поручениями могут возникать и иные ошибки с неблагоприятными последствиями. В такой ситуации возникает вопрос, как осуществить возврат ошибочно перечисленной суммы по платежному поручению. Рассмотрим этот вопрос подробнее.

Платежное поручение

Статья 31 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» обязывает кредитные организации исполнять поручения клиентов по перечислению денежных средств с соблюдением правил, установленных Банком России.

Форма платежного поручения предусмотрена Правилами от 19.06.2012.

Перечень реквизитов платежки с их расшифровкой содержится в Приложении 1 к указанным Правилам.

Как правило, верное заполнение всех реквизитов платежного поручения важно для правильной идентификации платежа и надлежащего исполнения поручения на перечисление денежных средств. Если все же платежное поручение заполнено неверно, возврат ошибочно перечисленных денежных средств возможен при выполнении определенных процедур. Рассмотрим их.

Возврат по платежному поручению

Перечисление денежных средств с ошибками, допущенными в платежном поручении, условно можно разделить на два вида:

- невыясненные платежи в бюджет;

- иные платежи с ошибками (к примеру, ошибочное перечисление денежных средств не тому получателю, возврат займа с ошибкой в платежном поручении и т.п.).

Возврат ошибочных платежей до наступления стадии безотзывности одинаков для обоих видов и производится кредитной организацией по волеизъявлению плательщика. Правила такого возврата принимаются банком в соответствии с Порядком от 19.06.2012 N 383-П.

Если же стадия безотзывности пройдена, осуществить возврат труднее, т.к. платеж фактически перечислен и в соответствующую процедуру возврата будет вовлечен получатель ошибочного платежа.

Процедура возврата невыясненных платежей в бюджет Казначейства регулируется Порядком от 18.12.2013 N 125н.

К примеру, невыясненные поступления в федеральный бюджет могут быть возвращены Казначейством, если:

- значение поля «Назначение платежа» не свидетельствует о том, что данный платеж относится к платежам в бюджет (возврат осуществляется по заявлению плательщика);

- невыясненное поступление зачислено в результате ошибки банка.

Пунктом 17 указанного Порядка предусмотрены и иные случаи возврата невыясненных платежей. Их возврат осуществляется в пределах 3-х рабочих дней на основании заявки на возврат, которая оформляется Казначейством на основании письменного обращения соответствующего плательщика.

Форма заявки на возврат, а также примеры платежных поручений по возврату денежных средств содержатся в Приложении к Письму Казначейства России от 09.02.2009 N 42-7.4-05/5.3-61.

Что же касается иных ошибочных платежей, то следует помнить, что на основании ст. 1102 ГК РФ лицо, необоснованно приобретшее чужое имущество, обязано его вернуть собственнику. С целью такого возврата плательщику следует обратиться к получателю ошибочного платежа. В случае отказа плательщику придется обращаться в суд.

Получателю же ошибочно перечисленных денег следует обратиться в свой банк в течение 10 дней с даты их зачисления (п. 2.1 Раздела 2 Положения, утв. Банком России 16 июля 2012 года N 385-П).

В бухгалтерском учете получателя списание на возврат денежных средств по ошибочному платежному поручению сопровождается проводками Дт. 76 – Кт. 51.

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Прежде чем перейти к основной теме статьи, вкратце обозначим основные изменения в порядке уплаты платежей, произошедшие в 2023 году. Их достаточно много:

Введение ЕНС и ЕНП.

ЕНС – единый налоговый счет. Если объяснять простыми словами, то это копилка, куда налогоплательщик переводит деньги, а налоговая оттуда забирает их на уплату конкретного платежа по сроку.

ЕНП – обезличенный платеж, которым налогоплательщик пополняет ЕНС.

-

Изменение сроков уплаты платежей.

Практически по всем платежам был изменен срок уплаты. Теперь он единый – 28 число.

Подробнее об этом можно узнать из этой статьи.

-

Изменение сроков сдачи отчетности.

Для сдачи налоговых деклараций и расчетов также был установлен новый, единый срок сдачи – 25 число.

Направление отчетности с помощью сервиса «Онлайн-бухгалтерия» избавит вас от риска сдачи отчетности с нарушением срока или по неактуальной форме. Выберите тариф под себя, и оцените преимущества электронной сдачи отчетности в контролирующие органы.

-

Введение новых форм отчетности.

Основные среди них: ЕФС-1, которая заменила собой четыре отчета в ИФНС и ФСС (4-ФСС, СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3), и уведомление об исчисленных суммах налога.

Порядок уплаты налога с введением ЕНС и ЕНП должен был снять с бизнеса нагрузку, связанную с заполнением множества платежек на уплату обязательных платежей. Но из-за масштабности изменений и не очень детальной проработки всех спорных и сложных моментов, бизнес столкнулся с еще большими сложностями, чем было до введения ЕНС.

Неработающий раздел ЕНС в личном кабинете, неактуальные данные по счету, невозможность провести сверку расчетов с бюджетом, сложности с уменьшением налога по УСН и ПСН на страховые взносы – вот лишь часть проблем, с которыми столкнулся бизнес после введения ЕНС.

Как теперь происходит уплата налога в бюджет

В 2023 году организации и ИП могут выбрать один из двух способов уплаты обязательных платежей:

-

Пополнение ЕНС в рамках ЕНП (стандартный способ).

Организация или ИП пополняет ЕНС обезличено через ЕНП (в личном кабинете, через специальный сервис или по платежке через банк). Затем подает уведомление об исчисленных суммах налога, чтобы налоговая знала, сколько денег списать с ЕНС.

Уведомление подается только по тем платежам, по которым не предусмотрена отчетность, (например, по имущественным налогам организаций и НДФЛ за сотрудников) или по тем, по которым налог или взнос платится раньше срока сдачи отчетности (например, авансы по УСН).

-

Уплата налога платежкой на конкретный КБК (комбинированный способ).

Этот способ действует только в 2023 году. Организация или ИП составляет платежку с основными реквизитами ЕНС (в части получателя средств), но конкретным КБК платежа и статусом плательщика «02».

Этот способ позволяет не сдавать уведомление об исчисленных суммах, так как платежка в 2023 году его заменяет. С 2024 года оплата платежей в бюджет будет возможна только через обезличенное пополнение ЕНС (стандартным способом).

Разберем, как исправлять ошибки, которые могут возникнуть при оплате обязательных платежей каждым из указанных выше способов.

Ошибки при платежах в бюджет в 2023 году

Ошибки при перечислении средств в бюджет могут возникнуть в двух случаях:

-

Некорректное заполнение уведомления об исчисленных налогах (при оплате налога стандартным способом).

-

Некорректное заполнение платежного поручения на уплату налога или взноса (при оплате комбинированным способом).

Рассмотрим оба варианта более детально.

Онлайн-бухгалтерия

Занимайтесь бизнесом, а бухгалтерию мы возьмем на себя

Остались вопросы?

Оставьте ваши контактные данные. Наш специалист свяжется с вами и ответит на любые вопросы

Как исправить ошибку в уведомлении об исчисленных суммах налога

Порядок исправления ошибки в уведомлении зависит от того, где она была допущена:

● в сумме платежа;

● в реквизитах на уплату.

Если ошибка допущена в сумме платежа

В блоке «Данные» второй страницы уведомления укажите старые (верные) реквизиты и корректную сумму платежа, которую нужно списать с ЕНС в счет уплаты налога.

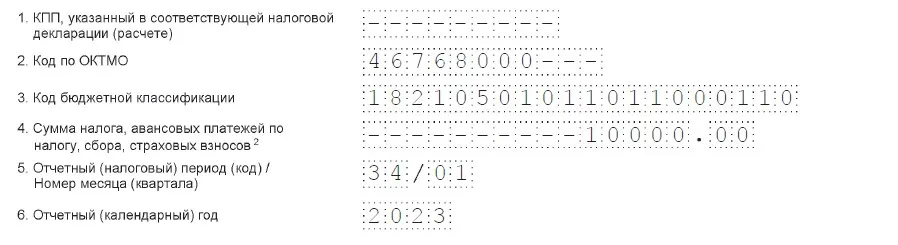

Например, ИП Степанов должен уплатить по итогам 1 квартала аванс по УСН в сумме 10 000 руб., но указал он по ошибке 8 000 руб. Новое (корректирующее) уведомление он заполнит так:

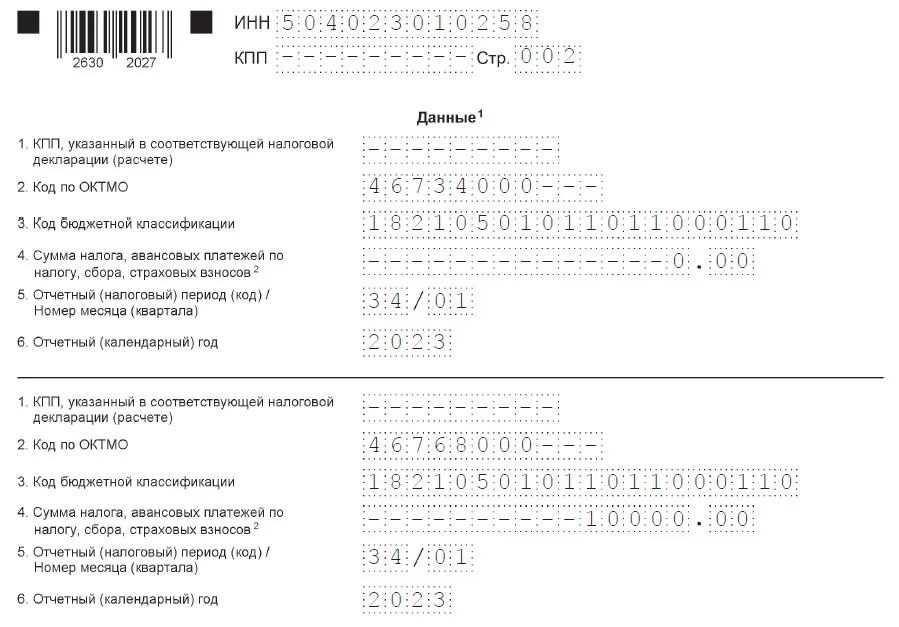

В этом случае нужно заполнить два блока «Данные»: ● В первом блоке внести старые (ошибочные) реквизиты и сумму налога в размере 0 руб. ● Во втором блоке указать верные реквизиты и сумму налога, которую нужно списать с ЕНС. Например, Степанов, неверно заполнил реквизит ОКТМО и указал вместо корректного 46768000 неверный (по старому месту учета) – 46734000. Корректирующее уведомление он заполнит следующим образом: Нигде в уведомлении не указывается его корректирующий характер. Номера корректировки как он есть, например, у всех налоговых деклараций, уведомление не содержит. В связи с этим для исправления ошибки каждый раз составляется новый (первичный) документ. В нем не нужно дублировать другие (верные) записи, если уведомление подается по нескольким платежам. Если организация или ИП выбрали комбинированный способ уплаты налога и допустили ошибку при заполнении платежки, то исправить ее можно только одним способом – направить в ИФНС уведомление об исчисленных суммах. Ошибка в платежке лишает налогоплательщика права на освобождение от сдачи уведомления об исчисленных суммах. Не рискуйте, направляйте отчетность с помощью сервиса «Онлайн бухгалтерия». Сервис сам сформирует и направит всю необходимую отчетность в контролирующие органы. Риск сдачи документа с ошибкой исключен. Занимайтесь бизнесом, а не счетами! ИП Степанов перечислил авансовый платеж по УСН за первый квартал 2023 года платежным поручением, но допустил ошибку в КБК. Для исправления ошибки он должен подать в налоговую уведомление с корректным КБК. В дальнейшем Степанов должен будет: платить авансы и налог по УСН только через обезличенное пополнение ЕНС; сдавать по авансам на УСН уведомление об исчисленных суммах налога. Вернуться к комбинированному способу уплаты платежей по УСН он больше не сможет. Для исправления ошибки, допущенной в платежке на уплату обязательного платежа, заполните уведомление об исчисленных суммах налога в зависимости от того, где допущена неточность: В сумме платежа. Внесите в блок «Данные» корректную сумму налога и реквизиты (ОКТМО, КБК, отчетный или налоговый период и год, за который уплачен налог). В реквизитах (КБК, ОКТМО, налоговый период). Заполните два блока «Данные». В первом укажите старые (ошибочные) реквизиты и сумму налога «0» (то есть обнулите сумму налога по неверным реквизитам). Во второй блок внесите верные реквизиты и корректную сумму налога. Порядок заполнения уведомления при указанных выше ошибках в платежке аналогичен тому, что был рассмотрен выше (в разделе про исправление ошибки в уведомлении). Если после направления уведомления или платежки с ошибкой вы подали налоговую декларацию или расчет, то корректирующее уведомление сдавать не нужно. ИФНС возьмет данные из декларации (расчета). Возможности сервиса: ● сам сформирует нужную отчетность в контролирующие органы; ● рассчитает и оплатит налоги; ● сформирует счета и договоры за вас; ● рассчитает зарплаты, больничные и отпускные сотрудников, а также подготовит документы для приёма и увольнения. Занимайтесь бизнесом, а не счетами Оставьте контакты в форме ниже, мы свяжемся с вами:

Реклама: ПАО «АК БАРС» БАНК, ИНН: 1653001805

Если ошибка допущена в реквизитах: КБК, ОКТМО, налоговый (отчетный) периоды (год)

Как исправить ошибку в платежке-уведомлении

Онлайн-бухгалтерия

Хотите получить консультацию?

Здравствуйте! Вопрос по корректировке долга по ошибочному платежу контрагенту: в платежном поручении неверно указан старый расчетный счет . Операция согласно акту по автоперевозке проведена 10 сентября. 11 сентября прошло платежное поручение по оплате данной услуги. В тот же день из банка вернулась сумма по причине закрытия расчетного счета. Каким образом провести корректировку долга в 1 С в данном случае, чтобы правильно отразились проводки по взаиморасчету между поставщиком при ошибочном платеже и банком, который вернул деньги? Версия 1с на сегодняшний день Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.77.52)

Дата публикации: 09.07.2013 09:00 (архив)

Любой налогоплательщик или бухгалтер, даже правильно исчислив налог, может допустить ошибку при заполнении платежного поручения на его перечисление. Некоторые из них безобидны, однако другие, несмотря на то, что деньги поступили в бюджет, влекут начисление пени. Поэтому важно знать, что делать, если в платежку закралась ошибка.

Выявить ошибку в платежном поручении можно не сразу, ведь оно принято и исполнено банком. Самый распространенный вариант, когда ошибку находит налоговый орган и присылает Вам уведомление об ошибочной информации, содержащейся в платежных документах при перечислении налогов и иных платежей, в котором указаны реквизиты платежного поручения, требующие уточнения.

Ошибку Вы можете увидеть и сами из карточки расчетов с бюджетом, которая ведется в налоговой инспекции, запросив Выписку операций по расчетам с бюджетом в электронном виде, а так же при сверке расчетов с налоговым органом, когда обнаружится задолженность по налогу, пене или штрафу, которые были Вами уплачены, или ,наоборот, наличие переплаты по какому-либо налогу, которой быть не должно. И наконец, самый неприятный вариант — получение требования об уплате налога (сбора), пени, штрафа, в котором указаны суммы, которые Вами уже уплачены.

Чтобы избежать этих неприятностей, в соответствии с пунктом 7 статьи 45 НК РФ налогоплательщикам предоставлено право при обнаружении ошибки в оформлении платежного документа на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, подать в налоговый орган заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, а так же налоговый период или статус плательщика.

Заявление на уточнение составляется в произвольной форме с приложением документов, подтверждающих уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства. В результате уточнения устраняются недоразумения по недоимке и пересчитываются пени.

Чтобы избежать различного рода ошибок, необходимо соблюдать следующие правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ.

Статус плательщика отражается в поле 101 платежного поручения. Данный показатель идентифицирует лицо или орган, оформивший расчетный документ на перечисление налогов, сборов и иных платежей в бюджетную систему РФ. Так, в поле 101 должно быть вписано одно из значений статуса плательщика, например:

— 01 — для налогоплательщика (плательщика сбора) — юридического лица;

— 02 — для налогового агента;

— 09 — для налогоплательщика (плательщика сборов), являющегося индивидуальным предпринимателем;

— 14 — для налогоплательщиков, производящих выплаты физическим лицам.

Основание платежа указывается в поле 106. В этом поле может значиться:

— ТП — платежи текущего года;

— ЗД — добровольное погашение задолженности по истекшим налоговым периодам;

— ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

— АП — погашение задолженности по акту проверки;

— АР — погашение задолженности по исполнительному документу.

От значения основания платежа зависят показатели в поле 108 (номер документа) и 109 (дата документа).

Показатель налогового периода (поле 107) используется для обозначения периодичности или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год».

Тип платежа (поле 110) – это то, что подлежит уплате: налог или сбор (НС), платеж (ПЛ), пошлина (ГП), взнос (ВЗ), аванс (АВ), пеня (ПЕ), проценты (ПЦ) и т.д.

Под принадлежностью платежа подразумеваются следующие реквизиты платежного поручения:

— ИНН получателя платежа (поле 61);

— КПП получателя платежа (поле 103);

— КБК (поле 104);

— код ОКАТО (поле 105).

В поле 105 платежного поручения отражается код ОКАТО налогового органа — получателя платежа.