С 1 мая 2022 года действуют новые правила заполнения платёжек на зарплату, в частности, новые коды видов доходов. Ошибки в кодах грозят работникам незаконными удержаниями, а работодателям конфликтами с проверяющими органами и штрафами.

Рассказываем, что изменилось и как теперь оформлять зарплатные платежные поручения. Главное собрали в последнем разделе: переходите к нему, если торопитесь.

Что изменилось в правилах заполнения платёжек с 1 мая

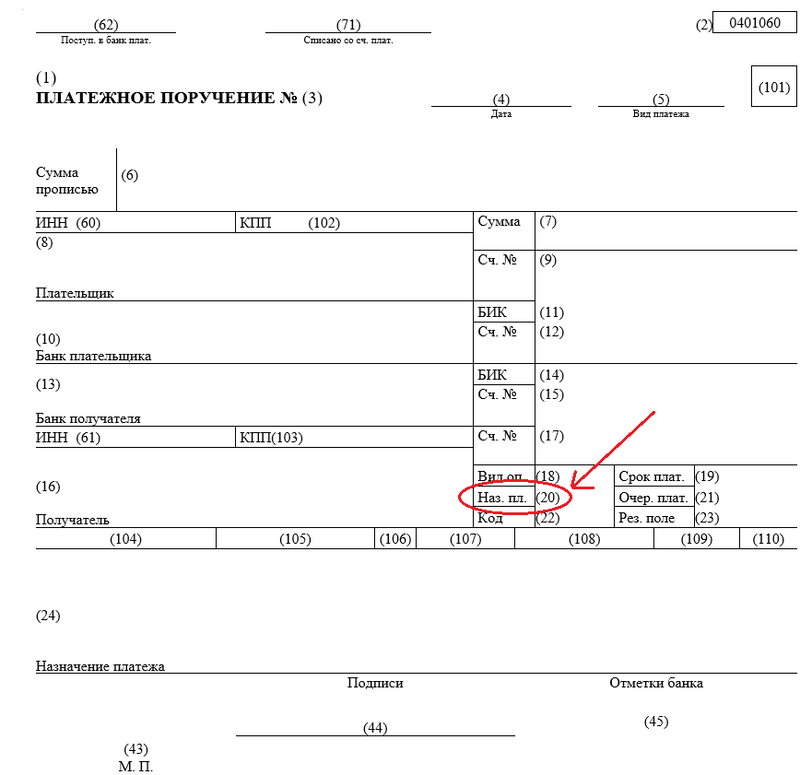

В поле 20 «Наз.пл.» работодатель должен указать код вида дохода. С 01.05.2022 действует пять видов кодов:

-

«1» — доходы, с которых разрешается удерживать деньги с учётом ограничений. Согласно ст. 99 Федерального закона № 229 «Об исполнительном производстве», — это зарплата, отпускные, вознаграждения авторам. -

«2» — периодические выплаты, на которые не может быть обращено взыскание. К ним относятся компенсация за покупку лекарств, пособия на детей из бюджета и другие поступления, перечисленные в ст. 101 Закона № 229. -

«3» — периодические выплаты, к которым не применяются ограничения по обращению взыскания. Речь идёт об алиментах на несовершеннолетних детей и о возмещении вреда в связи со смертью кормильца. -

«4» — единовременные выплаты, из которых нельзя ничего удерживать. Они также перечислены в ст. 101 Закона № 229. -

«5» — единовременные выплаты, к которым не применяются ограничения по взысканию.

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Важно. Формулировка «ограничения по обращению взыскания не применяются» означает, что закон допускает удержать с суммы больше установленного предела. По общему правилу, размер всех удержаний не должен превышать 20% от зарплаты, а в некоторых случаях 50%. На алименты на детей это ограничение не распространяется: для них можно удержать до 70% с зарплаты.

С мая все выплаты законодатель разделил на периодические и единовременные. Чтобы удержать деньги с единовременной выплаты, требуется согласие сотрудника. С периодического дохода можно удерживать деньги без согласия. Однако работник имеет право требовать возврата денег в течение 14 дней.

Актуальный бланк платежного поручения можно скачать по этой ссылке. Он выглядит так:

В поле 20 работодатель должен вписать один из пяти кодов. Ориентируясь на этот код, приставы поймут, можно или нельзя удерживать деньги с выплаты.

Разные доходы должны быть оформлены несколькими платежными поручениями.

Как оформить платежное поручение без ошибок

Все правила собраны в приложении 1 к Положению Банка России № 762-П. Вот как заполнить поля, с которыми чаще всего возникают сложности.

Вид операции — поле 18. Обозначается комбинацией цифр. Для платежных поручений код «01», для инкассовых поручений «06», для платежных требований «02».

Очерёдность платежа — поле 21. Каждый платёж имеет свою очерёдность, а именно:

-

«1» — возмещение вреда здоровью и жизни, алименты по исполнительным листам. -

«2» — зарплата, выходные пособия, вознаграждения авторам по исполнительным листам. -

«3» — зарплата по трудовым договорам, задолженности налоговикам, в ПФР или ФСС. -

«4» — прочие денежные требования по исполнительным документам. -

«5» — другие платежи в порядке календарной очереди.

Если на расчётном счёте бизнеса не хватает денег для исполнения всех платёжек, банк исполнит поручения именно в такой последовательности.

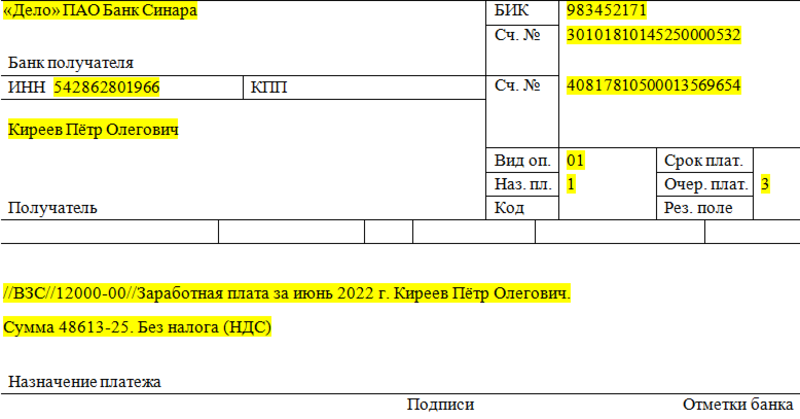

Назначение платежа — поле 24. Когда работодатель заполняет платёжку по зарплате, в этом поле нужно указать название и период выплаты, ФИО сотрудника и сумму.

Пример заполнения платёжки при перечислении сотруднику заработной платы.

Есть работодатели, которые удерживают деньги с работника-должника на основании исполнительного документа. В таком случае запись в поле 24 должна содержать специальный код: //ВЗС//сумма удержания//. ВЗС означает взысканная сумма.

Пример заполнения платежного поручения на перечисление зарплаты сотруднику-должнику.

Если переводите деньги работнику-нерезиденту, в поле 24 поставьте особый код. Найти его можно в Приложении 1 к Инструкции Банка России № 181-И. Например, для зарплаты код 70060.

По трудовому законодательству работодатель обязан выплачивать заработную плату не реже, чем каждые полмесяца. Чтобы сотрудники получили деньги в срок, платёжку лучше передавать в банк за день до выплаты или в день выплаты утром. Тогда банк успеет обработать запрос. Если бухгалтер указал код вида дохода или взысканную сумму некорректно, документ следует отозвать и направить в банк правильное поручение.

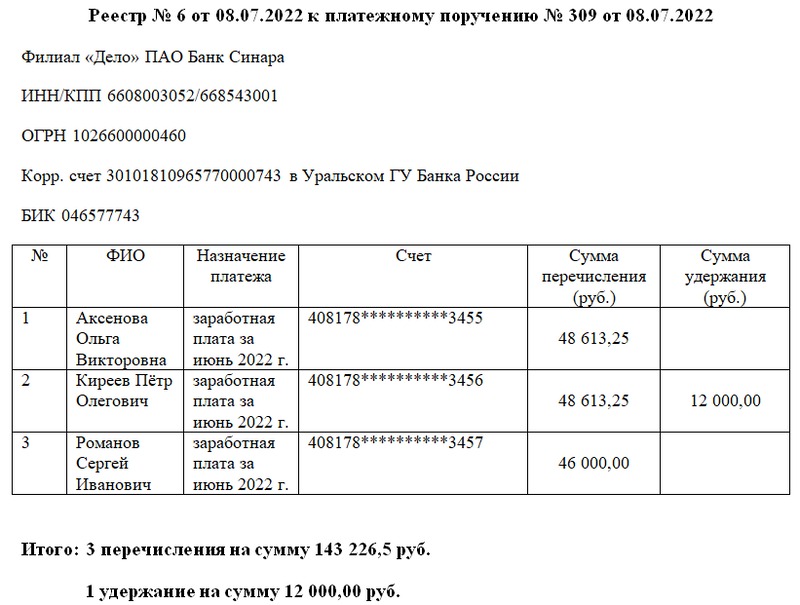

Как перечислить деньги нескольким сотрудникам одновременно

Перевести зарплату сотрудникам можно отдельными платежными поручениями, а можно — единой платёжкой.

Единый документ должен включать информацию о:

-

сумме платежа; -

сумме удержаний, если они были; -

банке, в котором открыты счета; -

наименовании выплаты.

К общей платёжке необходимо приложить реестр по форме банка. Реестр содержит данные о банках получателей средств, самих работниках, сумме перечислений и удержаний.

Пример составления реестра при переводе зарплаты нескольким сотрудникам.

Переводить зарплату сотрудникам удобнее всего, если их карты обслуживает один банк. Попробуйте подключить зарплатный проект в Делобанке. Вы сможете перечислять деньги персоналу быстро и без проблем. Работники оценят не только скорость зачисления, но и кэшбек и проценты на остаток по счёту. Выпуск и обслуживание зарплатных карт в Делобанке бесплатное. Переходите по ссылке, чтобы узнать подробности и оставить заявку на подключение.

Ответственность за ошибки в платежном поручении

Если бухгалтер ошибётся в коде или в сумме удержания, с дохода работника могут взыскать больше положенного. Такую ошибку сотрудник оспорит, и работодатель будет отвечать за нарушение законодательства об исполнительном производстве. Согласно ст. 17.14 КоАП, штраф за это нарушение для юридических лиц составит от 50 до 100 тысяч руб, а для должностного лица от 15 до 20 тысяч.

Привлекать компанию и бухгалтера к ответственности за ошибки в платёжке или нет — решает суд в каждом конкретном случае. Во избежание проблем следует внимательно проставлять коды, а если ошибка уже допущена — отозвать платёжку и направить в банк правильный документ.

Коротко о главном

-

С 1 мая 2022 года каждому виду выплаты соответствует один из пяти кодов. Коды помогают судебным приставам и банкам понять, можно ли удерживать деньги с дохода сотрудникам по исполнительным листам или нет. Обозначить код в поле 20 «Наз.пл.» платежного поручения — обязанность работодателя. Для зарплаты нужно использовать код «1». -

Чтобы очерёдность платежей не противоречила закону, поставьте код в поле 21. Заработной плате по трудовому договору соответствует код «3». -

В поле 24 — назначение платежа — впишите ФИО сотрудника, название и период выплаты и сумму перечисления. Работодатель, который удерживает с работника деньги по исполнительному листу, должен добавить специальный шифр: //ВЗС//сумма удержания//. -

Перевести зарплату персоналу можно общим платежным поручением, приложив к нему реестр с информацией о счетах сотрудников и сумме перечислений. -

Если в платёжке была допущена ошибка, следует отозвать документ и отправить в банк новое поручение.

Содержание страницы

- Основная информация

- Последствия допущенных ошибок

- Вероятные ошибки при платежах в адрес контрагента

- Особенности оформления заявления на уточнение налогового платежа

- Ошибки при направлении платежей в бюджет

Платежное поручение может оформляться или по налогам/бюджетным сборам, или по платежам в адрес контрагентов. Этот документ обязательно должен быть составлен правильно. Если будут допущены ошибки, существует риск того, что предполагаемый получатель не получит средств.

Основная информация

Рассмотрим базовые ошибки, которые допускаются при платежах:

- Переплаты. В этом случае оформляется возврат части средств.

- Недоплаты. В этом случае или вносится доплата, или производится зачет переплаты.

Если платеж пока обрабатывается банковским учреждением, плательщик может направить в операционный отдел уточняющий документ.

Последствия допущенных ошибок

Платежные поручения нужно составлять внимательно. Даже если ошибка не приведет к утрате средств, на исправление ее все равно придется тратить много времени. Рассмотрим последствия ошибки:

- Не вовремя уплаченные налоги. Последствия: начисление пени, штрафов, риск повторной уплаты полной суммы налога.

- Налог считается невыплаченным. Последствия: пени, штрафы.

- Платеж поступил в другой фонд. Зачет сумм между разными фондами не осуществляется. Потому придется выплачивать налог в полной сумме вновь.

Ошибку придется исправлять. А это влечет за собой отрыв от деятельности работников, необходимость в составлении дополнительных документов, судебные разбирательства.

Вероятные ошибки при платежах в адрес контрагента

Значение перечня наиболее распространенных ошибок облегчает проверку и выявление недочетов в конкретных платежных поручениях. Очень часто допускаются эти ошибки:

- Неверно указанный ИНН. Если во всем остальном поручение оформлено правильно, то контролирующие органы не имеют права требовать уточнения реквизитов.

- Неверно указано основание платежа. Это также несущественная ошибка. Средства придут получателю. В этом случае имеет смысл связаться с получателем. Его ответ с уточнением основания платежа прилагается к поручению. Сделать это нужно обязательно, так как в обратном случае возможна путаница. Она может привести к затруднениям в работе бухгалтеров и представителей налоговой.

- Выделение НДС, если поручение касается контрагентов, находящихся на специальном налоговом режиме. К примеру, контрагент может использовать УСН. В этом случае ему не нужно уплачивать НДС. Соответственно, в платежном поручении не нужно выделять НДС. Если это все-таки сделано, нужно отправить уточняющее письмо в адрес своего банка. Последний направляет уведомление банку, обслуживающему контрагента. Исправить ошибку обязательно нужно. В обратном случае контрагенту придется уплачивать налог по увеличенной ставке.

- Неправильное обозначение целей платежа. К примеру, средства фактически были переведены в качестве аванса за услугу. Однако в поручении в качестве цели прописан заем. В этом случае также нужно уведомить об ошибке банк. Если этого не сделать, то компания не получит вычет по авансу.

- Неверные сведения о контрагенте. Реквизиты контрагента могут быть изменены. Однако не всегда фирма рассылает уведомления об этом. То есть платеж отправляется по старым реквизитам. В этом случае перечисленные средства будут находиться в банковском учреждении до уточнения информации. На шестой день средства возвращаются их отправителю. У компании при совершении такой ошибки есть два направления действий: подача уточненной информации в банк или получение средств обратно на шестой день с последующим переоформлением поручения.

Даже если ошибка кажется несущественной, все равно ее в большинстве случаев нужно исправлять.

Ошибки, которые можно исправить

Рассмотрим исправимые ошибки и порядок их ликвидации:

- Неправильно указано назначение средств. Нужно выполнить сверку с ИФНС по налогу, а затем заполнить акт сверки. Он подписывается бухгалтером, а также представителем ИФНС.

- Завышенный размер платежа. Можно действовать несколькими путями. Первый: направление средств повторно. Переплаченные деньги пойдут на оплату следующих платежей. Второй: оформление возврата платежа на расчетный счет компании.

Перечисленные ошибки считаются несущественными. Их относительно легко исправить.

Ошибки, которые нельзя исправить

Рассмотрим существенные ошибки, которые не подлежат исправлению:

- Указание неправильного КБК. К примеру, неверно указаны цифры кода или же взят старый КБК. В этом случае платеж признается неклассифицированным. Налог будет считаться невыплаченным. То есть плательщику придется уплачивать пени и штрафы за просрочку. Для исправления ситуации нужно направить заявление в ИФНС. В нем указывается просьба о зачете переведенных средств. К заявлению прилагаются копия неправильного поручения и выписка из банка.

- Занижение платежа. Налог также не считается уплаченным. Для исправления положения нужно внести в бюджет недостающую сумму.

- Указание КБК, который относится к другому налогу. В этом случае можно действовать несколькими путями. Это, во-первых, возврат средств на расчетный счет плательщика. Во-вторых, это повторная уплата платежа. Что будет со старым платежом? Он зачисляется по другому налогу, к которому относится КБК. По этому налогу образуется переплата, которая зачтется при следующем платеже.

- Неправильный счет получателя. Это самая сложная ошибка. Деньги придется отправлять повторно. За просрочку платежей начисляется пеня.

- Неправильное название банковского учреждения. Также является необратимой ошибкой.

- Указание несуществующего КБК. Оформляется возврат средств. Платеж направляется повторно.

Между существенной и несущественной ошибками есть большая разница. При исправимых ошибках плательщику достаточно отправить уточнение. В этом случае платеж будет считаться уплаченным. Ошибки, не подлежащие исправлению, предполагают, что налоги или платежи контрагентам не считаются выплаченными. То есть на плательщика будут накладываться штрафы, пени.

Особенности оформления заявления на уточнение налогового платежа

Если бухгалтером была допущена несущественная ошибка, реквизиты требуется уточнить. Для этого составляется заявление, содержащее информацию:

- ФИО руководителя ИФНС.

- Реквизиты компании: наименование, ИНН, КПП, ОГРН, адрес.

- Дата.

- Наименование заявления.

- Просьба об уточнении платежа со ссылкой на нормативные акты (пункты 7-8 статьи 45 НК РФ).

- Информация о платеже (размер, конкретизация совершенной ошибки, исправленный вариант).

- Перечень прилагаемых документов.

ВАЖНО! К заявлению имеет смысл приложить копию поручения, а также копию банковской выписки.

Ошибки при направлении платежей в бюджет

Платежное поручение на платежи в бюджет отличается множеством полей, что располагает к допущению ошибок. Однако среди этих полей есть те, на которые контролирующие структуры обращают мало внимания. В частности, это следующие строки:

- Налоговый период.

- Статус плательщика налогов.

- Номер и дата поручения.

- Основание платежа и его тип.

Если ошибки будут допущены в этих строках, исправлять их не обязательно. Также несущественной является строка «очередность платежа». Исключение – поручение отправляют компании, деятельность которых сопряжена с финансовыми сложностями: ограничения по расходным операциям, недостаток средств на банковском счете. Если присутствуют эти обстоятельства, то строка «очередность» проверяется в первую очередь.

Произошло ДТП, пострадал человек перелом и сотрясение по сводкам из больницы, восстановился только через 3

Произошло ДТП, пострадал человек перелом и сотрясение по сводкам из больницы, восстановился только через 3 месяца поставили среднюю тяжесть вреда здоровью договариваемся с виновником о мировом соглашение перед судом виновник не согласен, с суммой и говорит, что он не будет оплачивать потери в заработной плате и лекарства так как за это выплатит страховая, мы получили часть заработной платы по больничному, так как устроены полностью официально разницу пытались вложить в соглашение что делать оплатит ли это страховая или нет, потому что страховая компания говорит что не будет оплачивать это.

07 июня, 12:37, вопрос №3732691, Алексей Холодов, г. Москва

Как могут сотрудники защитить свои права и добиться полной выплаты заработной платы?

Добрый день! Сотрудникам ЛГПУ ЛНР уже 3й месяц не выплачивается заработная плата, объясняя невыплаты переходом под юрисдикцию Министерства Просвещения РФ. А также объявили о том, что выплат не будет до конца учебного года.

Как могут сотрудники защитить свои права и добиться полной выплаты заработной платы?

07 июня, 11:39, вопрос №3732696, Елизавета, Алчевск

Расчёт средней заработной платы необходим для расчёта суммы вынужденного прогула по вине работодателя

Здравствуйте, мне нужно посчитать среднюю заработную плату вахтовика, работающего на Севере. Ему было установлено суммированный учёт рабочего времени за один календарный год. Расчёт средней заработной платы необходим для расчёта суммы вынужденного прогула по вине работодателя.

Для меня сложность этого расчёта заключается в том, что не смогла понять, как средняя зарплата считается с учётом межвахтого времени, а вынужденный прогул без учёта. Или я ошибаюсь, напишите как правильно считать. Если будете писать про рабочие дни, поясняйте пожалуйста входит ли в это понятие межвахта.

07 июня, 05:51, вопрос №3732243, Лейсан, г. Казань

Персонал сбежал от него и мне пришлось в одиночку стоять на сменах без малого 2 месяца

Здравствуйте, нужна консультация по недобросовестному работодателю.

Важное: я хочу чтоб человек получил по заслугам, но не хочу вовлекать себя в судебные тяжбы и остаться анонимным.

Суть: работаю на недобросовестного работодателя. Человек неуравновешен, покрывает матом, грозится штрафами и ставит их, по своему настроению ищет причины по которым можно агрессивно повести себя в мою или чью нибудь ещё сторону, дискриминация по национальному признаку, задержка заработной платы по личным причинам никак не относящимся к работе, несправедливые и несарозмерные издержки из зп, обвинение меня в проблемах созданными другими сотрудниками или партнёрами, угрозы и это только на вскидку.

Предыстроия: я приехал из г. Донецка который официально стал частью РФ. Неофициально устроился на работу в сеть кофеен, проработал без малого пол года. Персонал сбежал от него и мне пришлось в одиночку стоять на сменах без малого 2 месяца. За этот период я попросил всего два выходных. т.к. на других точках тоже людей не хватает.

Итог: на данный момент работодатель, не оповестив меня об предстоящем увольнении уже выложил объявление о поиске нового сотрудника, уже задерживает зарплату и снова обвиняет меня в том что происходит не по моей вине.

Примечание: Я осведомлён о незарегистрированном налоге, я понимаю что человек не выплатит мне деньги и похоже я готов с этим смириться. Меня не столько беспокоит, в данный момент, выплата мне, сколько то, что это человек продолжает делать то, что делает и не только по отношению ко мне, и что будет продолжать так себя вести.

Разумеется есть ряд доказательств, это как личные сообщения, так и голосовые записи, но многие происходило лично.

Различные доводы, конструктивную аргументацию его обвинений он не воспринимает, приходит в аффективное состояние и начинает угрожать, матерится и т.д.

06 июня, 23:37, вопрос №3732057, Аноним, г. Москва

В среднем отпуск составляет 60 дней, и ожидалось получить отпускные в пределах средней заработной платы за месяц

Добрый день. Прошу помощи в вопросе начисления отпускных. При расчете отпускных выходиь что дни находящиеся в отпуске стоят дешевле, чем рабочее время? Но вышло значительно меньше ожидаемой суммы. В среднем отпуск составляет 60 дней, и ожидалось получить отпускные в пределах средней заработной платы за месяц. А вышла очень маленькая сумма и это с учетом ещё остатков заработной платы. Прошу помочь в расчетах. Бухгалтерия обьясняет это все прожиточным минимумом при начислении отпускных.

06 июня, 17:39, вопрос №3731712, Настюша Любимова, г. Красноярск

14 Республика Саха (Якутия)

Дата публикации: 03.04.2023

Издание: Первый республиканский информационно-аналитический портал «SakhaNews» («Новости Якутии»)

Тема: ЕНС

Источник:

https://1sn.ru/kak-ispravit-osibku-v-plateznom-porucenii

Уплата налогов единым налоговым платежом введена с 1 января 2023 года. При этом плательщики должны представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборам, страховым взносам по форме КНД 1110355.

В переходный период в течение 2023 года предусмотрена возможность не подавать уведомление, а по-прежнему представлять в банк платежный документ с заполненными реквизитами, позволяющими идентифицировать платеж (КБК, ОКТМО, КПП, налоговый период, статус 02 и т.д.). Информация об исчисленной сумме поступит из данных платежного поручения.

Важно! Если в платежном поручении будет допущена любая ошибка, исправить ее можно только подав уведомление (по форме КНД 1110355).

Следует отметить, что отправлять вместо уведомлений платежки с отдельным КБК можно только в том случае, если ранее не подавали уведомления. Если налогоплательщик хотя бы раз отправит уведомление, то у него теряется право пользоваться переходным периодом.

Удобнее всего направлять уведомления об исчисленных суммах налогов по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В настоящее время в бесплатном программном обеспечении «Налогоплательщик ЮЛ» реализована возможность формирования уведомления по форме КНД 1110355 для его представления в налоговый орган через электронный сервис «Представление налоговой и бухгалтерской отчетности в электронной форме».

Актуальная версия Программы с изменениями (версия 4.80.6) размещена в подразделе «Программные средства» раздела «Сервисы и госуслуги» на официальном сайте ФНС России.