Внимание! С 1 января 2023 года налоги уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Ошибка в поле 107 «Налоговый период» не приводит к неуплате налога в бюджет. Чтобы направить платеж по назначению, достаточно заявления о его уточнении. Опишите ошибку, укажите верный налоговый период и приложите копию платежного поручения. Претензий и пеней быть не должно. Это следует из письма ФНС от 26.10.2016 № БС-4-11/20365.

Готовый для заполнения бланк заявления на уточнение налогового периода в платежке есть в КонсультантПлюс. Вы можете скачать его, получив бесплатный пробный доступ.

Все особенности заполнения поля 107 – в нашей статье «Указываем налоговый период в платежном поручении».

Ошибка в налоговом периоде

В документе указали неверный период. Например, месяц вместо квартала.

Что делать. Подать новое уведомление с правильным периодом. Например, отчетный период при уплате налога на имущество за 2022 год для ИП — год. В уведомлении указывают: ГД.00.2022.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подают по налогам:

- организации на ОСН — по транспортному, земельному налогам, налогу на имущество, агентскому налогу на прибыль;

- организации и ИП на спецрежиме — по УСН, ЕСХН, страховым взносам, НДФЛ.

Что делать. Если указали неправильный код бюджетной классификации (КБК) или общероссийский классификатор территорий муниципальных образований (ОКТМО), надо сформировать уведомление с правильными реквизитами и повторно отправить на проверку.

Уведомление подали после отчетности или вместе с ней

Иногда компания забывает отправить уведомление. О нем вспоминают, когда подают декларацию. В итоге уведомление уходит вместе с декларацией или после нее.

Что делать. Сдать декларацию без предварительного уведомления. Декларации содержит сведения о налогах, которую инспектор может использовать для распределения денег с ЕНП. Если направить уведомление после налоговой отчетности, ФНС вышлет сообщение об отказе. Но не потому, что документ содержит ошибку, а потому, что он не нужен.

Уведомление после или вместе с декларацией подают только при сдаче отчета по кадастровому имуществу. С 2023 года его не нужно вносить в декларацию.

Пример

Организация подала уведомление по страховым взносам за март 2023 года вместе с расчетом страховых взносов (РСВ) за I квартал 2023.В этом случае отправлять уведомление бесполезно — начисления за март инспекторы возьмут из квартального РСВ.

Ошибки в уведомлении за 2022 год

Компания на УСН выплачивает авансовые платежи. По итогам года она подает уведомление по ЕНП на всю сумму налога.

Что делать. Если компания рассчиталась с бюджетом за I, II и III кварталы 2022 года, сумму уплаченных налогов не нужно включать в уведомление. Туда вписывают лишь сумму годового налога за вычетом авансовых платежей.

Неверные реквизиты в платежке-уведомлении

Компания в платежке по НДФЛ указала только квартал года или дату уплаты, но забыла поставить период уплаты. Налоговики не смогли определить, к какому сроку отнести платеж.

Что делать. В 2023 году действует период перехода на единый налоговый счет. Компании могут самостоятельно выбирать способ уплаты налогов:

- вносить деньги на единый налоговый счет на конкретные КБК;

- уведомлять налоговиков, какие суммы и когда нужно списать.

Чтобы налоговики могли правильно перечислить деньги на единый налоговый счет, нужно внимательно заполнить реквизиты — КБК, ОКТМО и период уплаты налога.

Чтобы исправить ошибки в КБК, ОКТМО или периоде, направьте уведомление с исправленными реквизитами. Придется заполнить два блока в новом уведомлении:

- в первом блоке повторить реквизиты из неверного уведомления, кроме суммы — здесь поставить 0;

- во втором блоке — во всех строках указать верные данные.

Пример

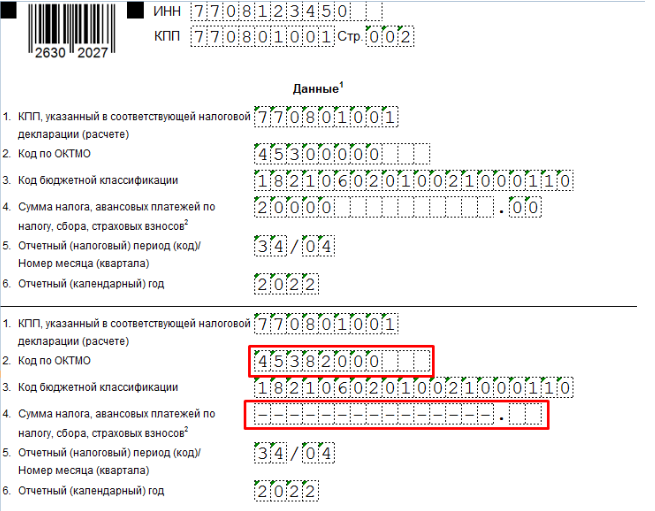

ООО «Мадагаскар» при заполнении уведомления по налогу на имущество за 2022 год неверно указало ОКТМО — 4530000 вместо 45382000. Сумма налога на имущество равна 20 000 ₽.Что исправить ошибку, поочередно вписали: ОКТМО, который указали с ошибкой и нулевую сумму налога на имущество; правильное ОКТМО и сумму налога.

Пример исправленного уведомления с ошибкой в ОКТМО

В уточненном уведомлении указана не новая сумма, а разница

Организация ошибочно указала заниженную сумму налога на прибыль — 50 000 ₽ вместо начисленных 57 000 ₽. И следом подала уточненное уведомление на разницу — 7 000 ₽. Это неверно.

Что делать. При заполнении уведомления нужно помнить правило — одно уведомление подается по одному сроку уплаты. В корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление аннулирует предыдущее.

В корректировочном уведомлении необходимо указать полную сумму налога — 57 000 ₽.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Уведомление или платежка? Особенности переходного периода

Порядок уплаты обязательных платежей в 2023 году предполагает направление в ИФНС уведомлений об исчисленных суммах налога. Этот документ позволяет инспекции узнать, какую сумму налога или сбора нужно списать с ЕНС.

Уведомление подается только в двух случаях:

-

Если отчетность по этому платежу не предусмотрена.

-

Если срок уплаты наступает раньше срока сдачи декларации.

Например, ИП или ООО на УСН обязаны платить авансовые платежи по итогам первых трех кварталов. Декларация по упрощенке сдается только раз в год, а промежуточной (квартальной) отчетности по УСН не установлено. Значит упрощенцы в I-III кварталах должны сдавать уведомление об исчисленных суммах, чтобы ИФНС знала, сколько денег списать с ЕНС в уплату авансов.

На 2023 год установлен переходный период, при котором ИП и организации могут не подавать уведомление, если платеж был перечислен на конкретный КБК, а не обезличено на ЕНС. Но сделать это могут только те, кто ранее никогда не продавал такого уведомления.

Оплату на конкретный КБК можно провести двумя способами:

-

Через пополнение ЕНС комбинированным способом.

Оплата производится на общие реквизиты ЕНС, но на конкретный КБК.

-

По-старому: платежными поручениями.

Оплата налога производится так же, как и раньше: платежками с внесением всех обязательных реквизитов.

Как исправить ошибку в уведомлении

Порядок исправления ошибки, допущенной уведомлении об исчисленных суммах налога, зависит от типа ошибки:

-

Ошибка в реквизитах документа (ОКТМО, КПП, КБК, налоговый и отчетный периоды).

-

Ошибка в сумме платежа.

Разъяснения, как исправлять эти ошибки в уведомлении, ФНС привела на своем сайте: на странице, посвященной ЕНС.

Исправление ошибки в реквизитах

Если организация или ИП допустило ошибку в основных реквизитах документа – ОКТМО, КПП, КБК, налоговый и отчетный периоды, нужно составить еще одно уведомление.

На второй странице в блоке «Данные» нужно продублировать старые сведения из первичного уведомления. Для этого заполняются строки 1-3, 5 и 6. Далее, в строке 4 указать сумму «0».

В следующем блоке указать верные данные и поставить в строке 4 сумму платежа из первичного уведомления.

Исправление ошибки в сумме налога

При ошибке в указании суммы платежа нужно в первом блоке указать все основные реквизиты и новую – «верную» сумму. Больше ничего вносить в уведомление не нужно.

Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах

Научитесь платить налоги правильно.

Сможете работать без штрафов.

Исправление ошибки в платежке

Частая ошибка, которую допускают при подготовке платежных поручений – неверное указание КБК.

Для исправления любой ошибки, допущенной в платежном поручении, необходимо подать уведомление об исчисленных суммах. Да, именно уведомление, а не повторную платежку.

В связи с этим ИП, сдающий в 2023 году вместо уведомлений платежки и допустивший там ошибку, будет вынужден перейти на основной порядок. То есть платить налоги и взносы на ЕНС и сдавать уведомления об исчисленных суммах. Другого варианта исправления ошибки нет. Поэтому рекомендуем внимательно проверять все реквизиты платежного документа перед его оплатой.

1С:Апрель Софт – 1С:Франчайзи с многолетним стажем работы в области автоматизации на базе 1С:Предприятие 8.3. Мы поможем сформулировать задачи автоматизации, подберем оптимальное решение и настроим программы 1С под ваши бизнес-процессы.

Порядок исправления ошибки в этом случае аналогичен первому варианту:

-

Если ошибка в реквизитах – указываем старые данные и нулевую сумму налога.

-

Если ошибка в сумме налога, то просто отражаем новую, корректную сумму платежа.

Нюансы подачи корректирующего уведомления

При подаче уточняющего уведомления необходимо придерживаться следующих правил:

-

Не нужно дублировать все сведения, отраженные в первичном уведомлении.

В корректирующее уведомление вносятся лишь те данные, по которым допущена ошибка.

-

Не нужно подавать корректировку, если до нее была подана декларация (расчет).

Если после сдачи ошибочного уведомления была подана декларация или расчет, то корректировка не потребуется. Налоговая возьмет правильные данные из этой отчетности.

Порядок заполнения и сдачи корректирующего уведомления – такой же, как и при подаче первичного документа.

Что касается ответственности, то она не предусмотрена. Если ошибка в уведомлении или платежке не приведет к образованию отрицательного сальдо по ЕНС, то последствий для налогоплательщика не будет.

Сдавайте отчетность с помощью сервиса 1С-Отчетность прямо из вашей программы 1С:Предприятие 8.3 без выгрузки в сторонние сервисы во все контролирующие органы.

Подключите тестовый период в 1С:Апрель Софт. Это удобно, выгодно и надежно.

Получите запись вебинара по НДС, налогу на прибыль и изменениях в законах.

Научитесь платить налоги правильно

Сможете работать без штрафов.

Реклама: ООО «Апрель Бизнес-Софт», ИНН: 5262226484

Дата публикации: 09.07.2013 09:00 (архив)

Любой налогоплательщик или бухгалтер, даже правильно исчислив налог, может допустить ошибку при заполнении платежного поручения на его перечисление. Некоторые из них безобидны, однако другие, несмотря на то, что деньги поступили в бюджет, влекут начисление пени. Поэтому важно знать, что делать, если в платежку закралась ошибка.

Выявить ошибку в платежном поручении можно не сразу, ведь оно принято и исполнено банком. Самый распространенный вариант, когда ошибку находит налоговый орган и присылает Вам уведомление об ошибочной информации, содержащейся в платежных документах при перечислении налогов и иных платежей, в котором указаны реквизиты платежного поручения, требующие уточнения.

Ошибку Вы можете увидеть и сами из карточки расчетов с бюджетом, которая ведется в налоговой инспекции, запросив Выписку операций по расчетам с бюджетом в электронном виде, а так же при сверке расчетов с налоговым органом, когда обнаружится задолженность по налогу, пене или штрафу, которые были Вами уплачены, или ,наоборот, наличие переплаты по какому-либо налогу, которой быть не должно. И наконец, самый неприятный вариант — получение требования об уплате налога (сбора), пени, штрафа, в котором указаны суммы, которые Вами уже уплачены.

Чтобы избежать этих неприятностей, в соответствии с пунктом 7 статьи 45 НК РФ налогоплательщикам предоставлено право при обнаружении ошибки в оформлении платежного документа на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства, подать в налоговый орган заявление о допущенной ошибке с просьбой уточнить основание, тип и принадлежность платежа, а так же налоговый период или статус плательщика.

Заявление на уточнение составляется в произвольной форме с приложением документов, подтверждающих уплату налога и его перечисление в бюджет на соответствующий счет Федерального казначейства. В результате уточнения устраняются недоразумения по недоимке и пересчитываются пени.

Чтобы избежать различного рода ошибок, необходимо соблюдать следующие правила указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ.

Статус плательщика отражается в поле 101 платежного поручения. Данный показатель идентифицирует лицо или орган, оформивший расчетный документ на перечисление налогов, сборов и иных платежей в бюджетную систему РФ. Так, в поле 101 должно быть вписано одно из значений статуса плательщика, например:

— 01 — для налогоплательщика (плательщика сбора) — юридического лица;

— 02 — для налогового агента;

— 09 — для налогоплательщика (плательщика сборов), являющегося индивидуальным предпринимателем;

— 14 — для налогоплательщиков, производящих выплаты физическим лицам.

Основание платежа указывается в поле 106. В этом поле может значиться:

— ТП — платежи текущего года;

— ЗД — добровольное погашение задолженности по истекшим налоговым периодам;

— ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

— АП — погашение задолженности по акту проверки;

— АР — погашение задолженности по исполнительному документу.

От значения основания платежа зависят показатели в поле 108 (номер документа) и 109 (дата документа).

Показатель налогового периода (поле 107) используется для обозначения периодичности или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, — «число.месяц.год».

Тип платежа (поле 110) – это то, что подлежит уплате: налог или сбор (НС), платеж (ПЛ), пошлина (ГП), взнос (ВЗ), аванс (АВ), пеня (ПЕ), проценты (ПЦ) и т.д.

Под принадлежностью платежа подразумеваются следующие реквизиты платежного поручения:

— ИНН получателя платежа (поле 61);

— КПП получателя платежа (поле 103);

— КБК (поле 104);

— код ОКАТО (поле 105).

В поле 105 платежного поручения отражается код ОКАТО налогового органа — получателя платежа.

Добавить в «Нужное»

Поле 107 в платежке: 2020 год

В поле 107 платежного поручения на перечисление налога нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П), имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2020 г. в поле 107 платежки нужно проставить «МС.03.2020»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2020 г., в поле 107 должно быть указано «КВ.02.2020»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2020 г. ставьте в платежке «ПЛ.01.2020»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2020 год, в поле 107 платежки нужно будет поставить «ГД.00.2020».

Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ») (Письмо Минфина от 11.06.2019 № 21-08-11/42596). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2020 г. в поле 107 платежки должны поставить «МС.03.2020».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

При заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).