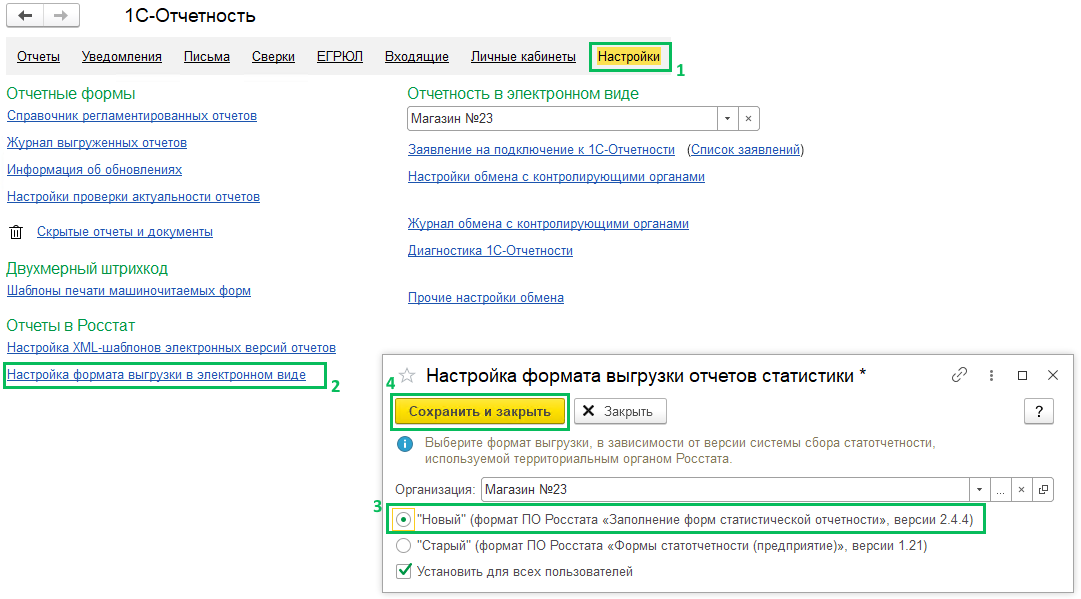

Ошибка «В отчете некорректно указан период» по статистике БП 3.0

Если будет такая ошибка возникать (приходит отказ в принятии отчета от статистики с текстом «В отчете некорректно указан период»), то нужно в разделе Отчеты — Регламентированные отчеты – Настройка — гиперссылка Настройка формата выгрузки в электронном виде установить переключатель на Новый формат.

Ошибка из-за кода, который прописывается в формате выгрузки документа (в старом формате — 2 знака, в новом — 4 знака).

(Рейтинг:

4.8 ,

Голосов: 12 )

Материалы по теме

Дата публикации: 13.03.2023 09:01

С 1 января 2023 года после перехода на новый порядок уплаты налогов – единый налоговый счет (ЕНС) – плательщикам необходимо представлять в налоговые органы уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов (Уведомление).

ФНС России подготовила топ-7 ошибок, которые плательщики допускают при формировании Уведомления об исчисленных суммах налогов.

1. Неверно указан налоговый (отчетный) период.

Период необходим для правильного определения срока уплаты, а также однозначной связи с налоговой декларацией (расчетом, сообщением об исчисленных суммах налогов) или новым Уведомлением.

В 2023 году Уведомление нужно подавать только по срокам уплаты, которые будут в этом году, если не сдается декларация.

Так, например, если за 1-3 кварталы сумма налога по УСН или налогу на имущество организаций была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется, только Декларацию по итогам года, если обязанность по представлению такой Декларации предусмотрена Налоговым кодексом Российской Федерации.

В случае указания неправильного периода Вам будет направлено сообщение, что указанный отчетный период невозможен для этой обязанности (например указали вместо квартального месячный период).

2. Неверно указан КБК или ОКТМО либо заполнен КБК, по которому не требуется предоставление Уведомления.

Уведомление представляется только по следующим налогам:

- Организации — транспортный, земельный налог и налог на имущество, налог на прибыль для налоговых агентов.

- Организации и ИП — УСНО, ЕСХН, СВ, НДФЛ.

Всегда нужно указывать КБК и ОКТМО бюджетополучателя, действующие в текущем финансовом году.

Если Вы представили Уведомление с неправильным КБК или КБК, по которому предоставление Уведомления не требуется, Вам придет сообщение: «По КБК (его значение) предоставление уведомления невозможно».

В случае указания неактуального ОКТМО его значение заменяется на ОКТМО преемника.

В случае указания неправильного КБК и (или) ОКТМО следует сформировать Уведомление с правильными реквизитами и представить его заново.

3. Уведомление представлено после представления Декларации за этот период или одновременно с декларацией (за исключением Уведомления об исчисленной сумме налога на имущество организаций).

Уведомление необходимо для определения исчисленной суммы по налогу (авансовому платежу по налогу, взносу), по которым уплата осуществляется до представления Деклараций (расчетов), а также по налогу (авансовому платежу по налогу), в отношении которых обязанность представления Декларации не установлена.

Поэтому если Декларация (расчет) представлена, то для налогового органа достаточно информации об исчисленных суммах из Декларации (расчета).

В приеме такого Уведомления будет отказано. Вам придет сообщение, что Декларация по данным, указанным в Уведомлении, принята.

Исключение – представление Уведомления об исчисленной сумме налога на имущество организаций возможно после представления Декларации по этому налогу за аналогичный налоговый период, если Уведомление относится к исчислению налога за объекты налогообложения, по которым обязанность представления Декларации не установлена (объекты недвижимости российских организаций, налоговая база по которым определяется исходя из кадастровой стоимости).

4. В представленном Уведомлении с указанием периода за весь 2022 год указана сумма последнего платежа за 2022 год или платежа 2023 года.

По Налоговому кодексу Российской Федерации на все уплаченные до 31.12.2022 суммы, по которым действует авансовая система (уплата раньше представления декларации), установлен режим «резерва» — эти суммы считаются исчисленными в размере их фактической уплаты до момента, когда будет получена нужная декларация.

Поэтому если за 1-3 кварталы сумма налога была уплачена в 2022 году в полном объеме, предоставлять Уведомление за этот период не требуется.

Если Вы ошибочно представите уведомление за 2022 год, занизив сумму авансов, например, по УСН, ЕСХН, страховым взносам, все Ваши платежи перестанут считаться уплаченными вовремя и может начислиться пеня. Уточнятся суммы посредством сдачи декларации за 2022 год.

По транспортному налогу, налогу на имущество организаций, земельному налогу действуют следующие особенности. Если уплата авансовых платежей по налогу за 1-3 кварталы была в 2022 году, то после уплаты итоговой суммы налога в 2023 году представляется Уведомление, в котором указывается сумма исчисленного налога за 2022 год за минусом суммы уплаченных в 2022 году авансовых платежей.

5. Неправильное указание реквизитов в платежке, которая представляется взамен Уведомления.

- КБК

- ОКТМО

- неверно указан или вообще не указан отчетный период.

Пример. Если в платежке по НДФЛ поставить 1 кв. 2023 года или просто дату уплаты (17.02.2023), будет невозможно определить, к какому сроку относить платеж.

Важно в платежке указывать реквизиты, которые позволят однозначно соотнести их с соответствующей Декларацией (расчетом) или сообщением об исчисленных суммах налогов. Иначе у плательщика могут задвоиться начисления по Уведомлению, представленному в виде платежки, и итоговой Декларации (расчете).

Правила заполнения таких платежек указаны в пункте 7 Приложения 2 к приказу Минфина 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Например, по НДФЛ за период с 23 января по 22 февраля — указать срок 28.02.2023 или «МС.02.2023».

6. Уточненное уведомление сдается не с указанием полной суммы к уплате по сроку 28 число текущего месяца, а на дельту с последним уведомлением по этому же сроку.

Нужно сдавать только одно уведомление по одному сроку уплаты. В уведомлении нужно указать полную сумму оплаты к сроку. Если Вы сдаете повторное уведомление по этому же сроку и налогу, оно считается уточняющим и заменяет предыдущее, а не увеличивает сумму начислений.

7. Уведомление сдается несколькими платежами с указанием одного периода и срока.

В этой ситуации платежи не смогут сформировать уведомлений. Как уведомление может быть учтен последний платеж, что повлечет заниженную сумму начислений по сроку 28 число месяца.

Если Вы все же сделали несколько платежей, то для корректного исчисления налога и учета его органами ФНС нужно представить уведомление об исчисленных суммах.

Как исправить ошибку в уведомлении.

Нужно направить в налоговый орган новое уведомление с верными реквизитами — только в отношении обязанности, по которой произошла ошибка.

|

Где ошибка |

Что делать |

|

В сумме |

1. Создайте новое уведомление, например, в Личном кабинете. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а сумму впишите новую. 3. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

|

В иных данных |

1. Создайте новое уведомление. 2. Повторите данные ошибочной строчки (КПП, КБК, ОКТМО, период), а в сумме укажите «0». 3. Новой строкой укажите верные данные. 4. При поступлении уведомления в налоговый орган корректировка произойдет автоматически. |

Важно помнить о своевременной подаче декларации (уведомления об исчисленных суммах). Без них деньги не могут быть распределены по бюджетам, что приведет к начислению пени.

Примеры заполнения уведомлений, подробное описание каждой ошибки, а так же рекомендации по их исправлению размещены на промостранице «Единый налоговый счет» сайта Федеральной налоговой службы https://www.nalog.gov.ru/rn63/ens/.

Какие ошибки обязательно исправлять уточненкой

Не каждая ошибка в налоговом отчете грозит штрафами. Есть определенные случаи, когда подавать уточняющую декларацию обязательно не зависимо от того, сколько времени прошло с даты первичного отчета. В остальных ситуациях бухгалтер сам решает, уточнять данные или нет.

Обязательно сдавать уточненку, если:

-

Ошибка привела к занижению налогооблагаемой базы и бюджет недополучит деньги.

-

Организация на УСН продала основное средство до истечения срока, который предусмотрен п. 3 ст. 346.16 НК.

В остальных случаях налогоплательщикимеет право исправить данные отправленной декларации, но не обязан. Например, если налогооблагаемая база была завышена, а не занижена.

Чтобы вам было проще распознать опасные ошибки в отчетности, в таблице ниже – распространенные виды ошибок и подсказки, как действовать.

|

Вид |

Суть ошибки |

Сдавать ли уточненку |

|

Арифметические |

Неправильно посчитаны суммы, например, доходов или расходов. Это самая серьезная ошибка. |

Обязательно, если была занижена налогооблагаемая база. При завышенной базе можно, но необязательно (см. в статье дальше) |

|

Орфографические |

Ошибки в название организации или в ФИО сотрудника. Самая незначительная ошибка. |

Необязательно |

|

Опечатки в данных, не влияющих на базу |

Неверно указан период, за который подана декларация, или дата. Ошибка в кодах организации: ОГРН, ИНН, ОКТМО и пр. |

Обязанности подавать уточненку нет, но ошибочный период лучше исправить. Иначе налоговики сочтут, что вы не сдали отчет и оштрафуют. |

|

Ошибки по форме |

Нарушен порядок заполнения декларации или не хватает какого-то листа |

В таком случае приемная программа ФНС попросту не пропустит ваш отчет, если будут нарушены контрольные соотношения и не доберется обязательных для заполнения листов |

Таблица. Ошибки в декларациях: уточнять или нет

Как правильно составить уточненную декларацию

Чтобы не допустить ошибок повторно и сдать уточненку с первого раза, придерживайтесь трех основных правил:

-

Форма. Для уточненки используйте ту же форму, по которой сдавали первичную декларацию. Например, вы только сейчас обнаружили ошибку в декларации 2021 года. С тех пор форма отчета изменилась. Несмотря на изменения, уточненку заполняйте по форме, которая действовала в 2021 году, когда сдавали первичную декларацию.

-

Коды. На титульном листе при первичном уточнении декларации номер корректировки надо поставить «1», если второй раз меняете данные – «2», и т. д.

-

Порядок заполнения. Форму заполняйте полностью. Там, где была ошибка, данные поменяйте, а остальные оставьте прежними.

Совет. Чтобы налоговики быстрее разобрались с вашей уточненной декларацией, можно приложить к ней сопроводительное письмо. В письме укажите, за какой период корректируете декларацию, какие значения меняете и почему. Возможно, вашего объяснения им будет достаточно, чтобы не инициировать проверку (это одно из возможных последствий уточненки, о которых будем говорить дальше в статье).

В какой срок важно успеть

Иногда срок сдачи уточненки имеет значение, чтобы инспекторы не начислили штрафы. Все зависит от вида ошибки, кто ее обнаружил – вы или инспекция, и какой период уточняете.

Допустим, вы первым нашли ошибку в сданном отчете. Если она приводит к занижению налоговой базы, то лучше подать уточненку чем быстрее, тем лучше. Так вы опередите налоговиков и не возникнет риска начисления пеней и штрафов. Когда же вопроса о недоимке не возникает, большой срочности нет.

Другая ситуация, если вы хотите вернуть переплату. Это возможно сделать только за последниетри года. Вернуть переплату, например, пятилетней давности не получится. Будьте готовы, что налоговая может организовать проверкупо факту снижения суммы налога. У вас запросят подтверждающие документы, на основание которых возникла переплата.

Если вы уверены, что все документы в порядке и сумма переплаты большая, то смело подавайте уточненку. В иных случаях сначала приведите документацию в порядок или вообще ничего не подавайте, если не готовы к проверке.

Самый строгий срок подачи уточненки будет, если ошибку в декларации найдут налоговики в ходе камералки. В этом случае пришлют требование. С момента его получения у вас есть пять дней, чтобы отправить им уточненную декларацию.

Автоматизируйте все процессы бухгалтерского учета и отчетности в облачной программе 1С:Бухгалтерия вместе с сервисом 1С-Отчетность.

Программу 1С можно взять в аренду в «Е-офис 24». Вы получите круглосуточную техническую поддержку, доступ к ИТС и обновлениям 1С, консультации специалистов 1С, помощь специалистов при отправке отчетности.

Ведите учет без ошибок и своевременно сдавайте отчетность из любой точки мира. Попробуйте бесплатно оптимальное решение для бухгалтера: Облачная 1С:Бухгалтерия + сервис 1С-Отчетность

Что будет, если сдать уточненку: изменения 2023 года

Последствия уточнений зависят от того, когда их подали, и была ли недоимка. Рассмотрим все возможные ситуации.

Уточненку сдали в рамках срока сдачи первичной декларации

Здесь вообще никаких проблем не будет – сроком подачи декларации будет считаться дата подачи уточненки. Сроки вы не нарушили, потом негативных последствий никаких нет.

Срок для декларации прошел, но срок уплаты налога еще не наступил

Если ошибку вы обнаружили сами, а не налоговая при проверке, то в этом случае штрафов тоже никаких не будет. Главное, что вы уточнили данные. Дальше важно вовремя и правильно заплатить налог.

Все сроки прошли, а при уточнении образовалась недоимка

Раньше, до 2023 года при обнаружении ошибки в данной ситуации необходимо было сначала оплатить сумму недоимки и пени, и только после этого отправлять в ИФНС уточненную декларацию. При неоплате этих сумм грозил штраф.

С1 января 2023 года, ситуация изменилась в лучшую сторону. Теперь уточненка – одно из оснований для формирования сальдо на едином налоговом счете (ЕНС). Если оно положительное и вы отправили корректировку из-за занижения базы, то налоговая сама спишет деньги со счета при условии, что их там достаточно. Сначала списываются недоимки, потом текущие платежи и в последнюю очередь пени (п. 8 ст. 45 НК).

Во избежание штрафов для начала советуем посчитать сумму недоимки в бюджет, а также сумму пеней. После этого проверить сальдо ЕНС. Если денег точно хватает, уточненку можете смело отправлять. Далее при необходимости внесите дополнительные средства на свой ЕНС на оплату текущих налоговых обязательств.

Сумму недоплаты в бюджет выявила налоговая в ходе проверки

В этом случае вместе с недоимкой и пенями придется заплатить штраф в размере 20% от суммы неуплаты (ст. 122 НК).

Способы отправки уточненки

Уточненную декларацию нужно передавать в налоговую таким же способом, как и первичную:

-

с помощью ТКС;

-

через личный кабинет налогоплательщика;

-

лично на бумажном носителе;

-

по почте.

Конечно же, лучше всего сдавать отчеты онлайн и не тратить время на дорогу в ИФНС. В этом поможет «Е-офис 24». Мы подключим вас к сервису 1С-Отчетность – и вы сможете взаимодействовать с контролирующими органами не выходя из программы 1С.

Попробовать один месяц бесплатно

Реклама: ООО «Е-Офис 24», ИНН 6672281995, erid: LjN8KMBpW

Отчет СЗВ-ТД подается в ПФР, если в отношении сотрудника в отчетном месяце произошли определенные кадровые события или он подал заявление о бумажной или электронной форме ведения трудовой книжки. При заполнении документа не исключены ошибки, в том числе при указании месяца или года, за которые представляется форма. Разберемся, что делать, если неверно указан отчетный период в СЗВ-ТД.

О сроках подачи отчетности

При приеме и увольнении сотрудников крайний срок представления формы СЗВ-ТД – следующий рабочий день после даты издания приказа. О всех других событиях можно сообщить позднее – до 15 числа следующего месяца включительно (пп. 2 п. 2.5 ст. 11 Федерального закона № 27-ФЗ, Постановление Правительства от 26.04.2020 № 590).

Для корректирующих отчетов конкретные сроки подачи не установлены, но исправить в СЗВ-ТД найденную неточность необходимо как можно быстрее – за неполные и/или недостоверные данные в отчете работодателя могут оштрафовать. Что именно считается таким нарушением, в законодательстве не уточняется, поэтому ПФР вполне может наказать за неверный отчетный период в СЗВ-ТД. Если организация/ИП исправит ошибку до ее обнаружения специалистами Фонда, штрафа можно избежать.

Что будет, если СЗВ-ТД с ошибкой в периоде уже получен ПФР

В списке проверок, указанных в Приложении 3 к Постановлению Правления ПФ РФ от 25.12.2019 № 730п, нет контрольного мероприятия для реквизита «отчетный период». Поэтому, если других несоответствий в документе Фонд не обнаружит, форму примут. Причем ни замечаний, не предупреждений о том, что в СЗВ-ТД неверно указан период, в протоколе не будет. Однако, если подходить к вопросу формально, можно посчитать, что у работодателя сразу два нарушения:

- не сдан отчет за период, в котором произошло кадровое событие;

- в отчете, отправленном в ПФР, содержатся недостоверные данные.

Если просто отправить следующую форму с верным периодом, Фонд ее не примет. В протоколе будет стоять код ошибки 30 – из-за того, что мероприятие с таким GUID уже имеется в информационной базе.

Как исправить период в СЗВ-ТД

В форме, утвержденной постановлением № 730п, нет отдельного поля для указания статуса отчета – корректирующий он или первичный. В строке, где указываются месяц и год, в течение которых произошло кадровое событие, тоже нет ячейки для отмены или исправления даты. Означает ли это, что уточнить в СЗВ-ТД неверный период невозможно? Совсем нет.

Руководствуясь п. 2.3, 2.6 Порядка заполнения отчета (из Постановления № 730п)ошибку в записях можно исправить следующим образом:

- сначала заполнить СЗВ-ТД в полном соответствии с ранее представленной формой; все данные, в т.ч. период, указываются те же самые;

- в таблице со сведениями о трудовой деятельности следует отменить мероприятие, указанное ранее, несмотря на то, что эти данные не нуждаются в корректировке (ведь в самой записи ошибки нет) — для отмены отчета в гр. 10 ставится знак «Х»;

- если неправильный период отражен в отчете, поданном в связи с заявлением о выборе формы трудовой книжки, данные о заявлении отменяют проставлением знака «Х» в поле «Признак отмены» в соответствующей строке;

- другие отметки в форму вносить не нужно.

Отменяющая СЗВ-ТД датируется днем внесения исправлений. Форма подписывается руководителем/ИП, на бумажном экземпляре ставится оттиск печати (при наличии), после чего отчет представляется в ПФР.

После получения положительного протокола о приеме отменяющего отчета, где в СЗВ-ТД неверно указан период, можно заполнять верный вариант СЗВ-ТД. В новую форму снова вносят сведения о произошедшем кадровом мероприятии и указывают правильный отчетный период – месяц и год, в котором оно состоялось. Датируется документ днем заполнения уточняющей отчетности. После подписания СЗВ-ТД руководителем и проставления, если есть, печати форму можно отправлять в ПФР.

Пример

В ООО «Промысел» приняли нового сотрудника в отдел материально-технического снабжения – Матвеева Николая Константиновича. Дата оформления на работу нового экспедитора 30.09.2020 г. На следующий день, 01.10.2020 г. кадровик общества составил СЗВ-ТД со сведениями о приеме, не обратив внимания, что программа, в которой заполнялся отчет, автоматически проставила отчетный период месяцем формирования документа – вместо сентября 2020 г. в форме был указан октябрь 2020. Остальные записи были внесены верно. Ошибку обнаружили в этот же день, после получения положительного протокола из ПФР, после чего было решено сдать корректирующую отчетность. Сначала был составлен и отправлен в Фонд СЗВ-ТД с отменой первичной записи:

Затем, дождавшись положительного протокола о приеме отменяющей формы, был заполнен и сдан СЗВ-ТД с исправленным отчетным периодом.

Таким образом, отчет с неверным отчетным периодом аннулируется, а СЗВ-ТД с правильными данными будет принят Фондом.

Полный путеводитель по кадровым вопросам и по электронной трудовой книжке вы можете посмотреть бесплатно в системе КонсультантПлюс.

Если организация осуществляет выплаты физическим лицам, она признается налогоплательщиком по налогу на доходы физических лиц. Новый выпуск ответов линии консультаций «1С‑Рарус» посвятим рассмотрению указания ошибочной информации в уведомлении по НДФЛ.

По законодательству РФ налоговые агенты должны каждый месяц представлять в налоговую инспекцию уведомление об исчисленных и удержанных суммах НДФЛ за период с 23 числа предшествующего месяца по 22 число текущего месяц.

Когда подавать уведомление об исчисленном и удержанном НДФЛ

Уведомление подается не позднее 25 числа текущего месяца.

Обратите внимание: если в уведомлении указаны суммы НДФЛ, исчисленные и удержанные с 23 по 31 декабря, то его необходимо подать не позднее последнего рабочего дня календарного года.

Какие поля уведомления нужно заполнить

- Поле «Отчетный (налоговый) период (код)/Номер месяца (квартала)»: код налогового периода.

- Ежемесячные авансовые платежи: коды «21» (первый квартал), «31» (полугодие), «33» (девять месяцев) и «34» (год) с указанием порядкового номера квартального месяца.

Что делать, если в уведомлении был указан неверный код

Если налогоплательщик ошибся в коде периода по НДФЛ, он должен составить новое уведомление и отправить его в налоговую инспекцию.

Новое уведомление должно содержать следующие позиции:

- в обязательстве с неверным кодом «21/03» указываем «0»;

- в обязательстве с верным кодом «21/02» указываем сумму НДФЛ.

Обратите внимание: новое уведомление подается только по НДФЛ.

Резюмируя

- Если налогоплательщиком был указан неверный код в уведомлении по НДФЛ, нужно составить и подать новое уведомление.

- В новом уведомлении необходимо указать обязательства:

с неверным кодом «21/03» — «0»; с верным кодом «21/02» — сумму НДФЛ.

Подписывайтесь на Telegram-канал «ЛК 1С‑Рарус отвечает», чтобы не пропускать новые выпуски.

Вам также может быть интересно:

- Подача уведомления об исчисленных налогах в 2023 году

- Изменения в заполнении уведомления об исчислении НДФЛ

- Нужно ли организации подавать уведомление о сумме исчисленного НДС?

- Нужно ли подавать уведомление о сумме исчисленного налога на прибыль?

- Как отчитываться по НДФЛ при совмещении УСН и ПСН?