Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ. Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет. В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Форма 6-НДФЛ была в очередной раз обновлена с отчетности за 1 квартал 2023 года благодаря вступлению в силу Приказа ФНС России от 29.09.2022 № ЕД-7-11/881@. Вы можете скачать бесплатно бланк и образец актуальной формы 6-НДФЛ, кликнув по картинке ниже:

6-НДФЛ с 2023 года

Скачать

Как корректно внести данные в новый бланк? Оформите пробный бесплатный доступ к КонсультантПлюс и получите пошаговый алгоритм внесения данных в формуляр. А если вам нужен образец 6-НДФЛ за 2 квартал (полугодие) 2023 год, переходите по этой ссылке.

Как проверить 6-НДФЛ на наличие ошибок, мы рассказали в этом материале.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Не выделены строки 110–190 для каждой ставки налога

При заполнении раздела 2 может быть не учтено, что для каждой ставки налога строки 110–190 заполняются отдельно. В уточненном расчете добавляем строки 110–190 для каждой ставки.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 140 и 160 не должны быть равны. Особенно актуально это было в прошлые периоды, когда организация выплачивала зарплату в следующем месяце, и НДФЛ удерживала тоже в следующем, но начисляла в текущем. В настоящий момент равенство этих строк также не введено в контрольные соотношения. Налоговые органы давали разъяснения по заполнению строк раздела 2 — их нужно заполнять с начала отчетного периода и до самого его конца, т.е. для отчетности за 1 квартал — с 1 января по 31 марта. А вот в разделе 1 указывают НДФЛ, удержанный в период с 1 января по 22 марта. Налог, который удержали с 23 по 31 марта в расчета за 1 квартал не попадет.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 120. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 021–024

НДФЛ должен быть перечислен не позднее 28-го числа в зависимости от периода осуществления выплаты и ссоответственно периода удержания. Так, например, если выплата производится с 1 января по 22 января, то срок перечисления налога — 28 января — в декларации за 1 квартал это первый срок перечисления, сумма должна попасть в строку 021. Если выплату произвели в период с 23 января по 22 февраля, то сумма должна попасть в строку 022, поскольку срок уплаты налога придется на 28 февраля, что соответствует второму сроку перечисления налога для расчета за 1 квартал 2023 года. Таким образом налоговый агент должен четко отслеживать, когда происходят выплаты и когда налог с них перечисляется в бюджет, чтобы верно заполнить указанные строки расчета.

Как заполнить уточненку, узнайте из этой статьи.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта «Расчет 6-НДФЛ».

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

Дата публикации: 24.04.2023 03:26

В 2023 году всем налогоплательщикам, налоговым агентам, плательщикам страховых взносов открыт Единый налоговый счет (ЕНС), который пополняется с помощью Единого налогового платеж (ЕНП) до срока уплаты налогов, страховых взносов. Поступившая сумма денежных средств распределяется между обязательствами налогоплательщика на основании поданных ими уведомлений об исчисленных суммах налогов, авансовых платежей, сборов, страховых взносов.

Уведомления необходимо подавать в случаях, когда срок представления декларации (расчета) позже срока уплаты налога, страховых взносов.

В случае если работодатель (плательщик страховых взносов и налога на доходы физических лиц) ошибся в реквизитах при представлении уведомления, следует направить в налоговый орган новое уведомление с верными реквизитами только в отношении той обязанности (страховых взносов или налога на доходы физических лиц), по которой допущена ошибка:

- Если ошибка допущена в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов», следует представить уведомление с теми же реквизитами КПП, КБК, ОКТМО, отчетного (налогового) периода, месяца (квартала), отчетного года, но с указанием верной суммы исчисленных страховых взносов (налога на доходы физических лиц);

- Если ошибка допущена в иных реквизитах (не суммовая ошибка), необходимо представить уведомление с указанием двух обязанностей:

- повторить ошибочные реквизиты, в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» проставить значение — «0»,

- указать новую обязанность с верными реквизитами и суммой исчисленных страховых взносов (налога на доходы физических лиц).

Например, если плательщик ошибся в полях «КПП» и «ОКТМО», то представляет уведомление, в котором указывает две обязанности:

- с неверными КПП и ОКТМО указывает в поле «Сумма налога, авансовых платежей по налогу, сборов, страховых взносов» — «0»;

- в обязанности с верными КПП и ОКТМО указывает сумму страховых взносов (налога на доходы физических лиц), подлежащую уплате.

Если налоговый агент неверно указал номер месяца квартала, за который исчислен НДФЛ, также необходимо представить уведомление с отражением:

- неверного месяца и обнуленной суммой по НДФЛ;

- откорректированного (верного) месяца и суммой НДФЛ, подлежащей распределению с ЕНС на налог.

Разберем, как скорректировать ошибочное уведомление по НДФЛ и взносам.

Содержание

- Общий алгоритм исправления

- Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

- Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

- Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

- Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

Общий алгоритм исправления

Для НДФЛ и страховых взносов действуют одинаковые правила исправления. Специальной корректирующей или отменяющей формы для Уведомления не существует. Чтобы исправить ошибку, требуется подать еще одно Уведомление за отчетный период. Оно заменит собой отправленное ранее.

Порядок заполнения нового Уведомления зависит от типа ошибки в исходном документе.

| Тип ошибки | Порядок корректировки |

| Ошибка только в сумме НДФЛ или взносов. | В новом уведомлении указываем правильную сумму налога или взносов. Количество строк в старом и новом уведомлениях совпадает. |

| Ошибка в реквизитах НДФЛ или взносов – КБК, ОКТМО, код ИФНС и т.д. |

На одну ошибочную строку из старого уведомления создаем две строки в новом документе:

|

Работа по подготовке нового Уведомления происходит в четыре этапа.

Шаг 1. Исправление ошибки и подготовка вспомогательных документов в ЗУП 3.1.

Подготовить Уведомление непосредственно в ЗУП 3.1 не получится. Оно составляется в бухгалтерской программе. На стороне ЗУП 3.1 можно создать только вспомогательные документы:

Как организовать работу с программой, чтобы правильно подготовить исходное Уведомление об удержанном НДФЛ и исчисленных взносах, смотрите в статье Как платить НДФЛ и взносы в 2023 году.

Чтобы внести корректировки по исчисленным взносам, нужно заполнить в ЗУП 3.1 новую редакцию Отражения зарплаты в бухучете. Для НДФЛ требуется отредактировать старый документ Отражения удержанного НДФЛ в бухучете или создать новый.

Возможны три варианта работы с Отражением удержанного НДФЛ в бухучете:

- Создать новое Отражение в дополнение к ранее созданному документу. Предыдущее Отражение оставить проведенным. Такой вариант применяется, когда в новом Уведомлении нужно показать НДФЛ по тем же реквизитам, но в большем размере. Новое Отражение можно создать только на сумму увеличения НДФЛ. Тогда при создании нового Уведомления можно учесть сведения об удержанном НДФЛ по обоим документам отражения.

- Создать новый документ, а первоначальный ошибочный — распровести. Способ применяют, если нужно сохранить историю документов в программе. Например, в новом Отражении требуется обнулить НДФЛ по неверным реквизитам и отразить правильные данные в новой строке. При этом нужно видеть, как был заполнен исходный ошибочный документ.

- Отредактировать прежнее Отражение удержанного НФДЛ, не создавая нового документа. Такой способ допускается, когда история документов в программе не важна.

Шаг 2. Передача документов из ЗУП 3.1 в бухгалтерскую программу.

Шаг 3. Подготовка нового Уведомления в бухгалтерской программе.

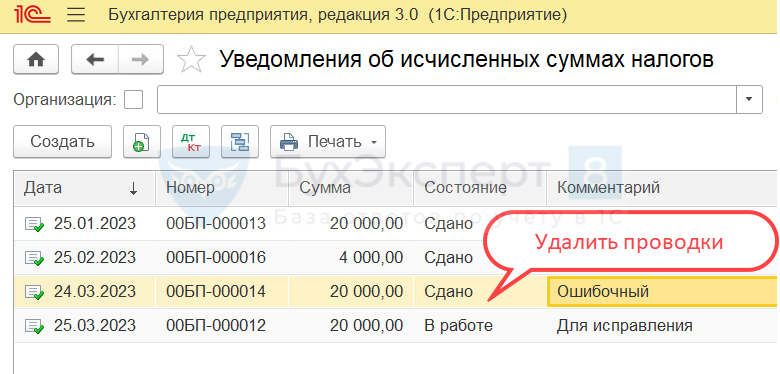

Шаг 4. Удаление проводок ошибочного Уведомления в бухгалтерской программе.

После проведения нового Уведомления нужно убедиться, что в учете по единому налоговому платежу нет лишних проводок. Если ошибочное Уведомление в 1С: Бухгалтерии не прошло по каналам 1С-Отчетности – такой документ проще удалить. Тогда оно не сформирует лишних движений в учете.

Если ошибочное Уведомление уже передано через 1С-Отчетность – удалить его не получится. В этом случае порядок корректировки проводок зависит от набора платежей в старом и новом Уведомлениях:

- Если в ошибочном и в новом документах отражен только НДФЛ или только взносы по единому тарифу – набор платежей совпадает. Тогда новое Уведомление полностью заменит старое. Нужно просто удалить проводки ошибочного Уведомления. Варианты удаления:

- Очистить движения документа вручную по кнопке ДтКт.

- Использовать операцию Сторно документа (Операции — Операции, введенные вручную — Сторно документа).

- Если в Уведомлениях разный набор платежей – потребуется более тонкая корректировка. Например, в одном и том же документе заполнили данные об исчисленных страховых взносах и об исчисленном налоге на прибыль. В таком случае корректировку нужно проводить:

- Операцией по единому налоговому счету — Операции по ЕНС в 1С.

- Ручной корректировкой проводок в уведомлениях. Например, удалить в первичном Уведомлении проводки по тем налогам, по которым подаем корректировку.

Рассмотрим пошагово на примерах, как подготовить данные в ЗУП 3.1 для корректировки уведомления по НДФЛ в ЗУП 3.1 и 1С:Бухгалтерии.

Пример 1. Исправление ошибки в сумме налога – НДФЛ к уплате занижен

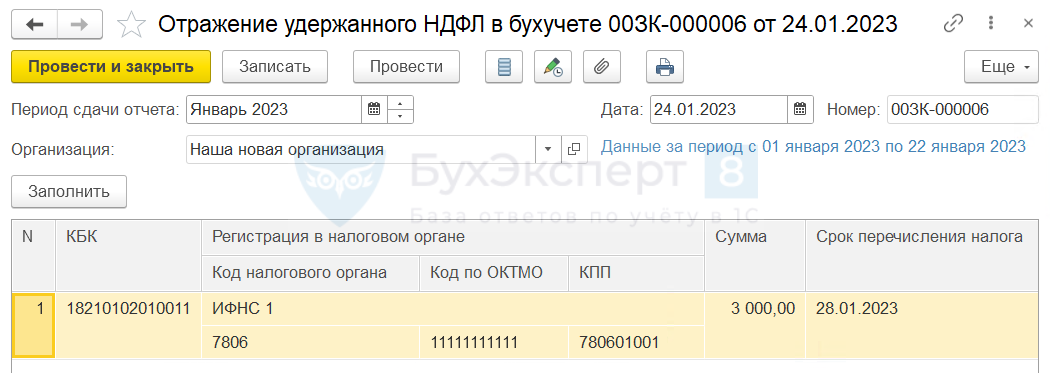

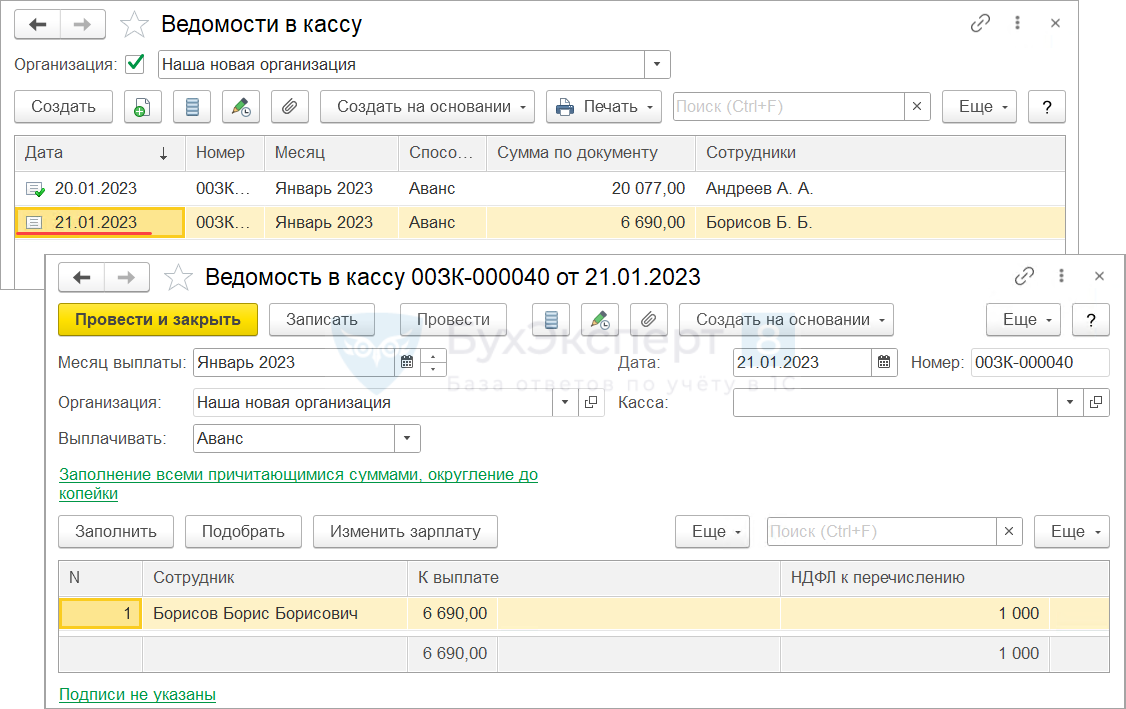

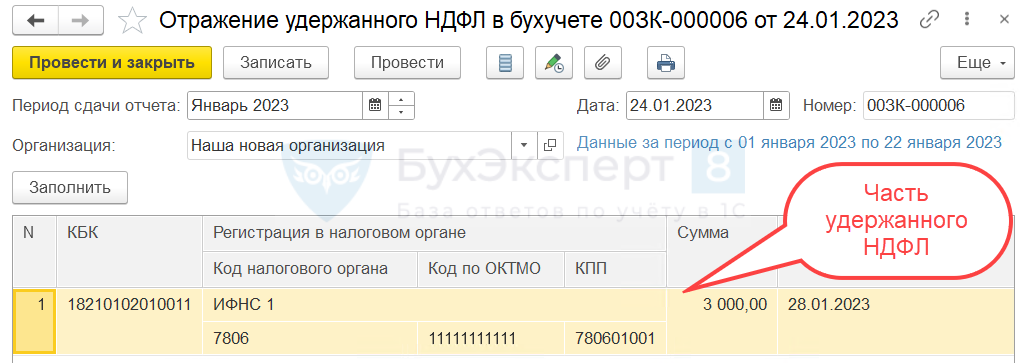

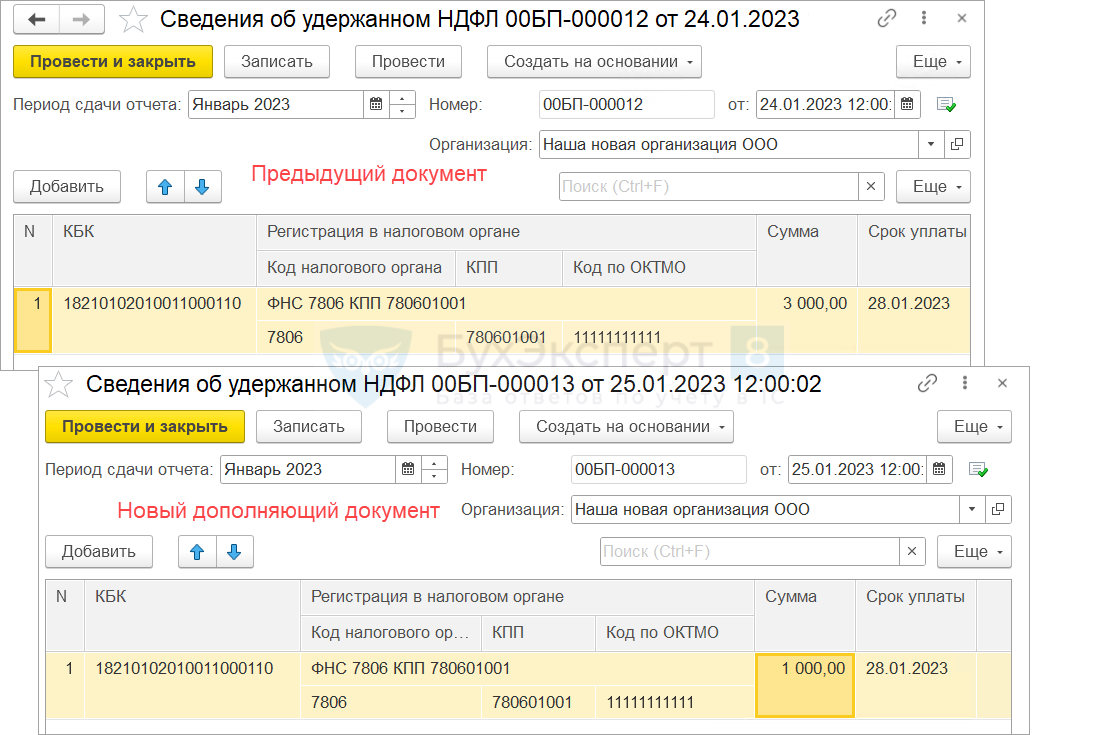

24 января 2023 года в ЗУП 3.1 было заполнено Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

После синхронизации в 1С:Бухгалтерии было подготовлено уведомление в ИФНС.

На следующий день обнаружено, что одну из ведомостей отчетного периода забыли провести. Сумма удержанного НДФЛ по непроведенной ведомости составляет 1 000 руб.

Поэтому налог в Отражении удержанного НДФЛ и в Уведомлении об исчисленных суммах налогов за январь оказался занижен на 1 000 руб.

Разберем, как исправить Уведомление об исчисленных суммах налога по НДФЛ.

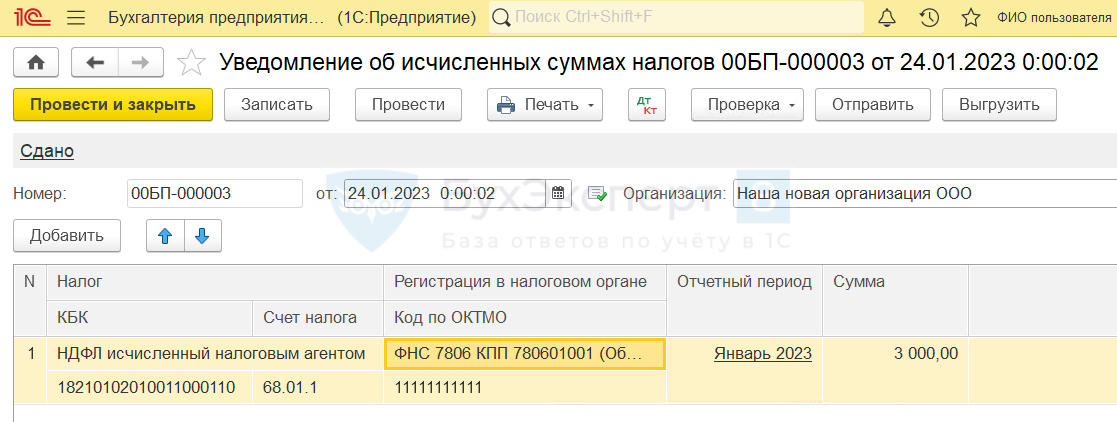

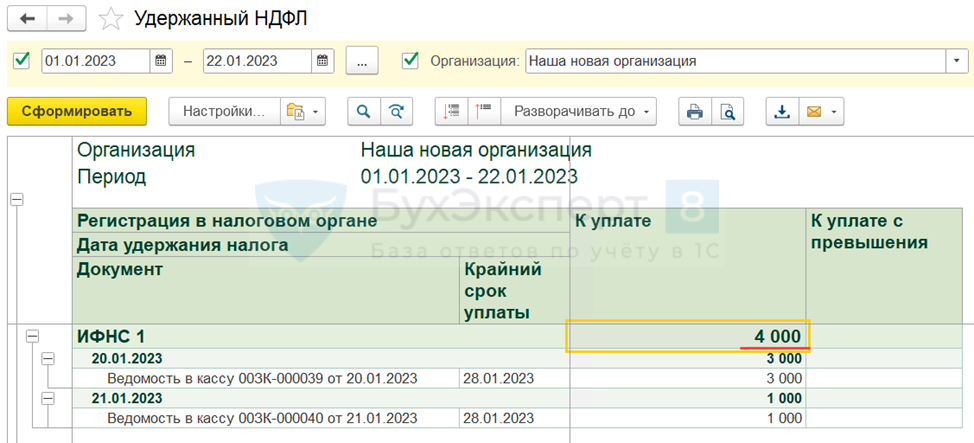

- Проведем недостающую ведомость на выплату зарплаты и определим, какую величину налога следовало отразить в Уведомлении. Итоговые суммы для Отражения удержанного НДФЛ в бухучете за январь будем проверять отчетом Удержанный НДФЛ (Зарплата – Налоги и взносы – Отчеты по налогам и взносам). Для этого укажем в настройках период 01.01.2023 – 22.01.2023. По отчету видно, что составить уведомление нужно было на 4 000 руб.

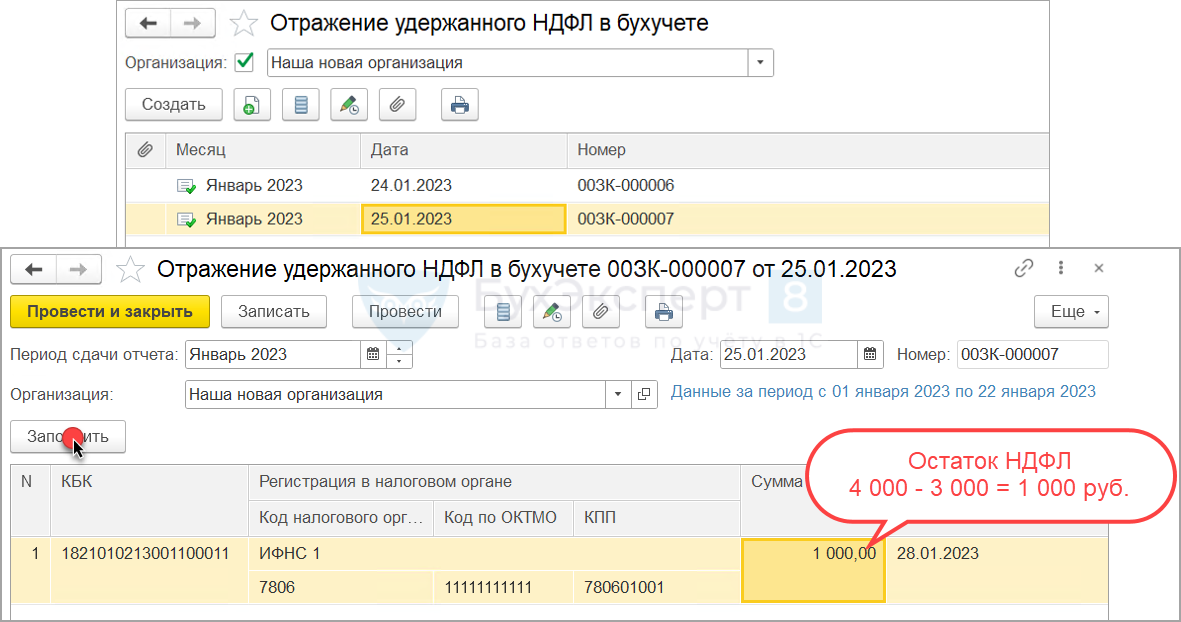

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Воспользуемся первым вариантом работы с Отражением удержанного НДФЛ в бухучете – создадим новый документ на недостающую сумму.

Если в информационной базе уже существуют Отражения удержанного НДФЛ в бухучете, то при создании нового документа за тот же самый отчетный период есть одна особенность. Новый документ автоматически заполнится только на сумму разницы.

В нашем случае в базе уже имеется Отражение удержанного НДФЛ в бухучете за январь на 3 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

Создадим новое Отражение и заполним его автоматически. В документ подтянется разница по налогу на сумму 1 000 руб.

- Передадим Отражение удержанного НДФЛ в 1C: Бухгалтерию. В результате синхронизации в бухгалтерской программе появился еще один документ Сведения об удержанном НДФЛ (Зарплата и кадры – НДФЛ – Сведения об удержанном НДФЛ). Он дополняет предыдущие Сведения.

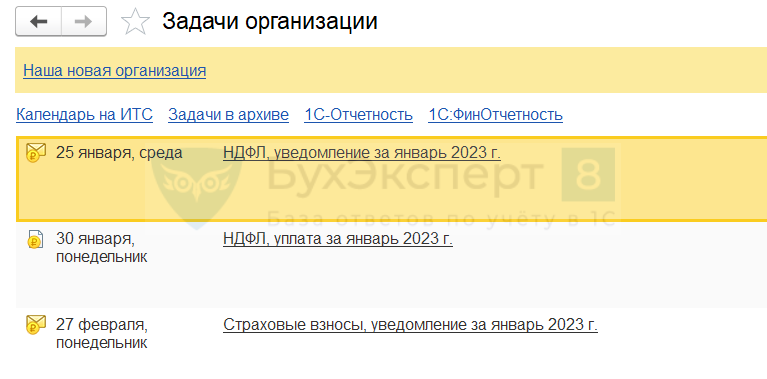

- Создадим новое Уведомление по НДФЛ при помощи обработки Задачи организации (Главное – Задачи).

Если первичное Уведомление тоже создавалось через Задачи организации, то кнопка Сформировать уведомление в форме задачи не будет отображаться. Создать новое Уведомление в этом случае можно другими способами:

- Вручную в рабочем месте 1С-Отчетность (Отчеты – 1С-Отчетность – Уведомления, сообщения и заявления).

- Скопировать исходное Уведомление в списке документов Уведомления об исчисленных суммах налогов (Операции – Единый налоговый счет – Уведомления) и отредактировать новый документ вручную.

- Для Уведомления по НДФЛ — создать новый документ на основании документа Сведения об удержанном НДФЛ. Отредактировать сумму налога в новом Уведомлении вручную.

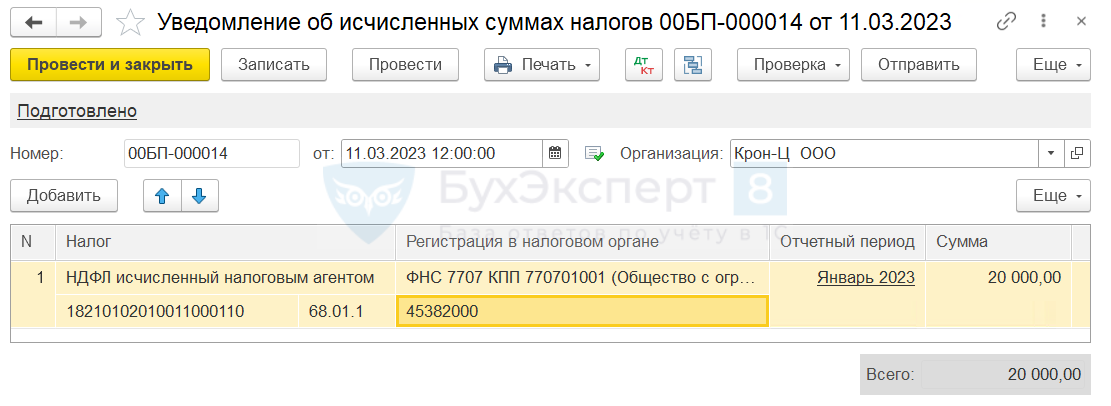

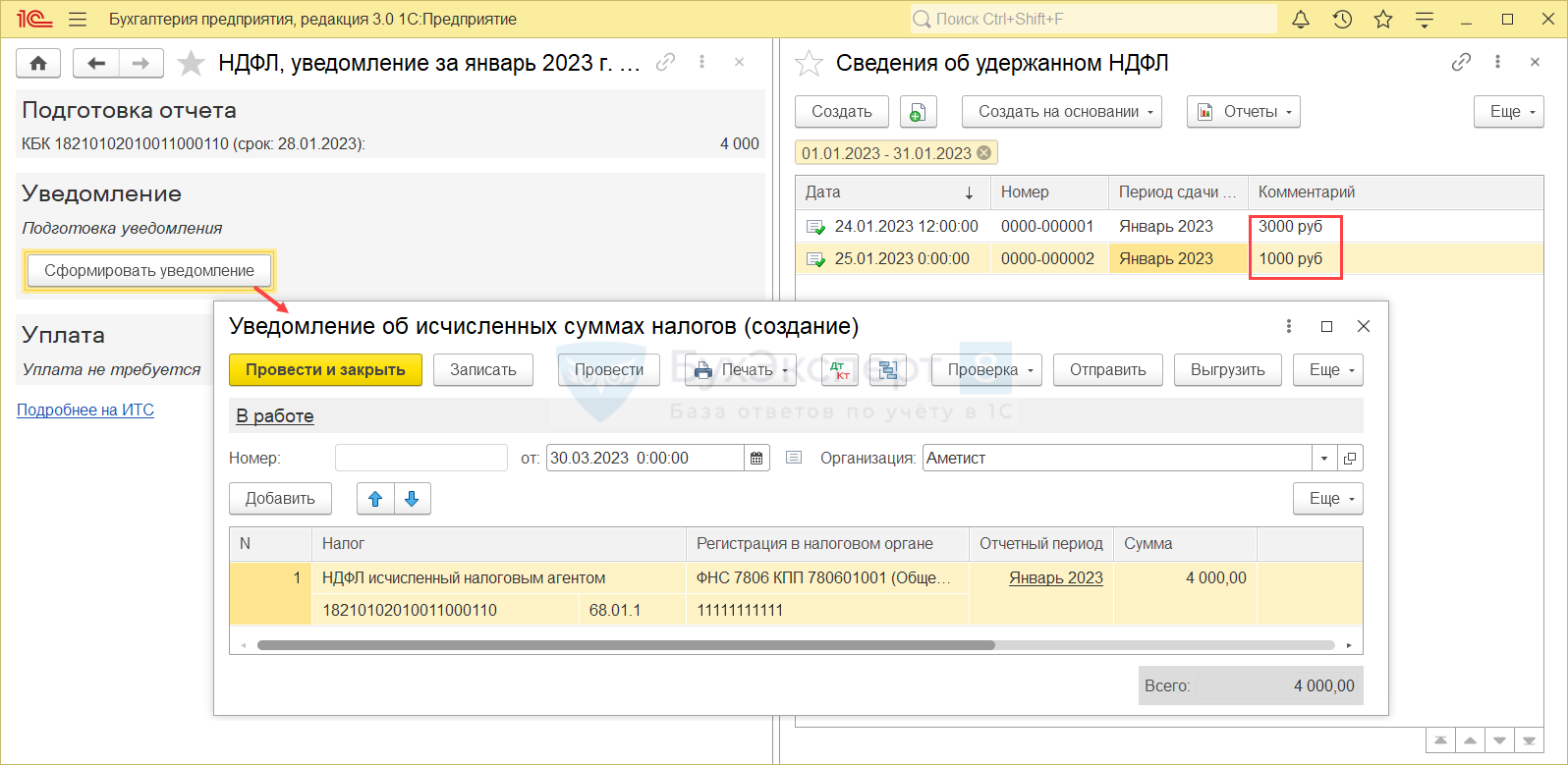

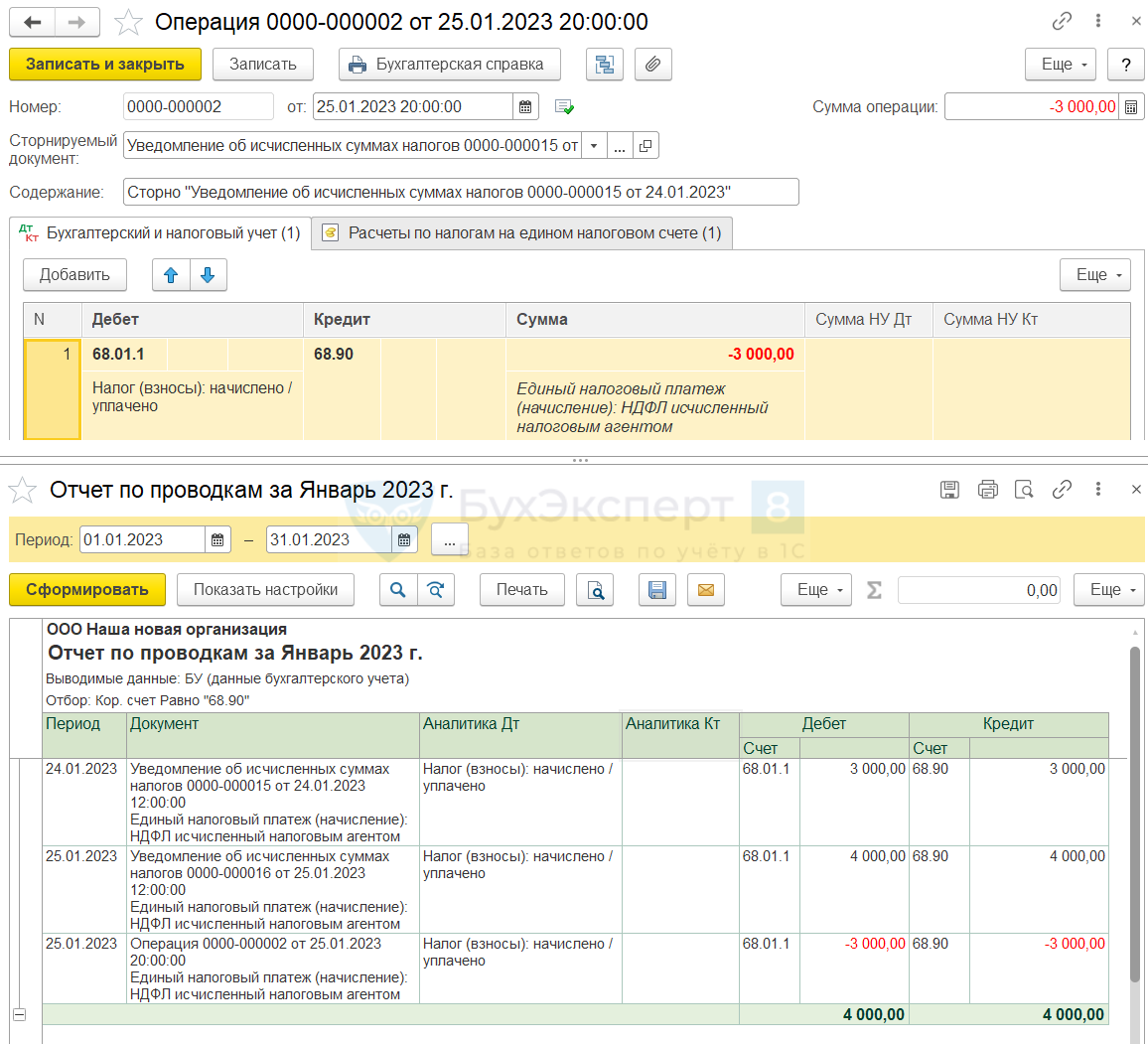

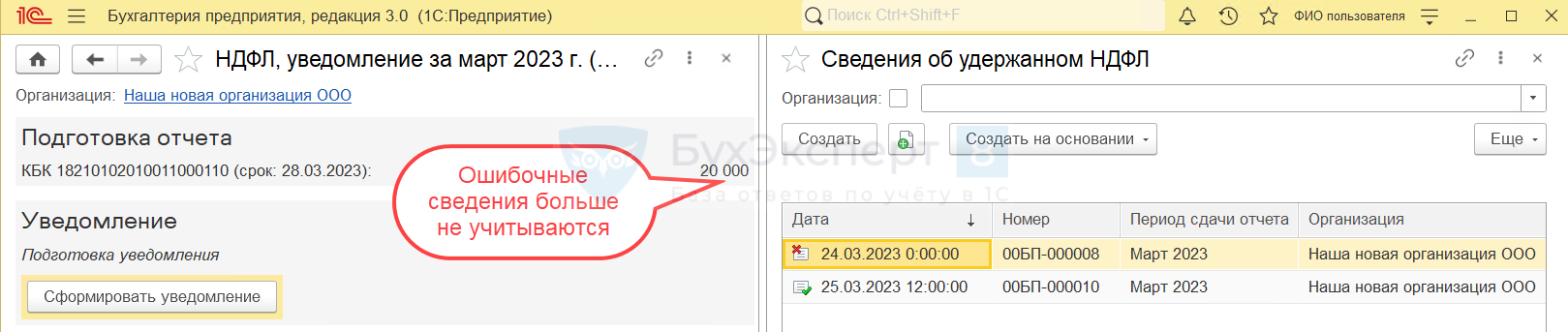

Обработка находит два проведенных документа Сведения об удержанном НДФЛ за январь. Это старый документ на 3 000 руб. и дополняющий на 1 000 руб. По кнопке Сформировать уведомление создаем Уведомление об исчисленных суммах налога на общую сумму 4 000 руб. Значение НДФЛ в нем просуммировано по двум документам Сведений.

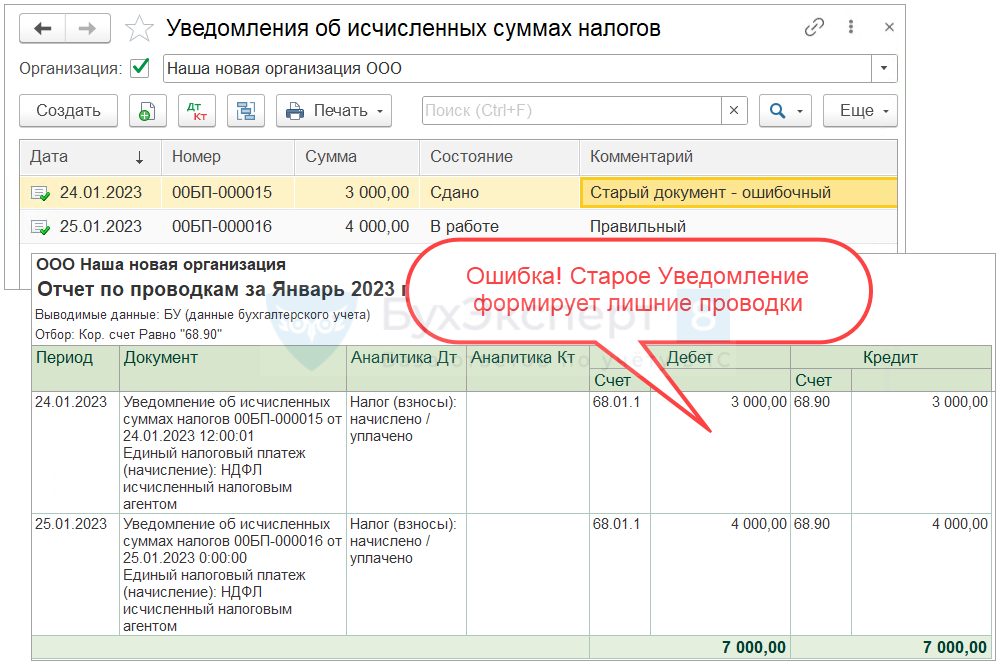

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

При этом в программе все еще существует ошибочное Уведомление на 3 000 руб., которое ранее было передано в ИФНС. Если оставить его проведенным – в учете будут лишние проводки.

- Новое Уведомление полностью заменяет ошибочное. Поэтому, чтобы избавиться от ненужных записей – сторнируем записи ошибочного Уведомления документом Операция.

Пример 2. Исправление ошибки в сумме налога — НДФЛ к уплате завышен

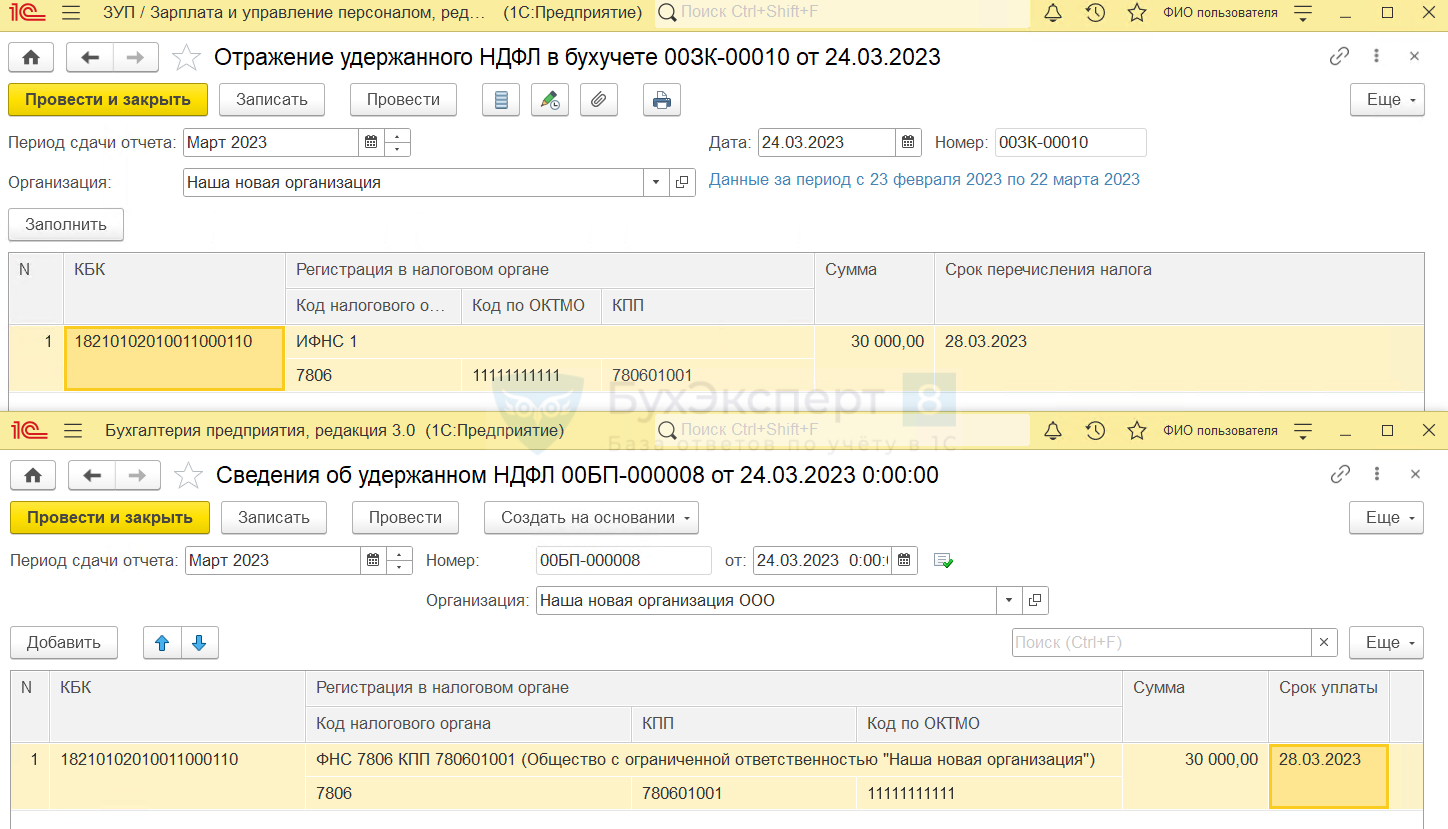

24 марта 2023 года организация заполнила в ЗУП 3.1 Отражение удержанного НДФЛ в бухучете за период с 23 февраля по 22 марта на 30 000 руб. При синхронизации в 1С:Бухгалтерии был создан документ Сведения об удержанном НДФЛ.

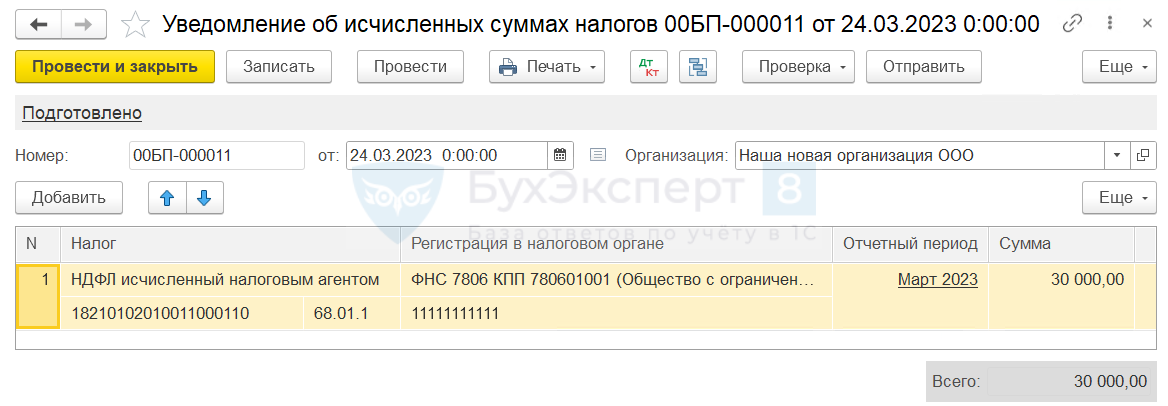

По данным Сведений об удержанном НДФЛ было подготовлено Уведомление об исчисленных суммах налога по НДФЛ для отправки в ИФНС.

Из-за программной ошибки (Ошибки учета излишне удержанного НДФЛ в 2023 году) в уведомлении не была учтена сумма возвращенного сотруднику НДФЛ в размере 10 000 руб.

Разберем, как скорректировать Уведомление об исчисленных суммах налога.

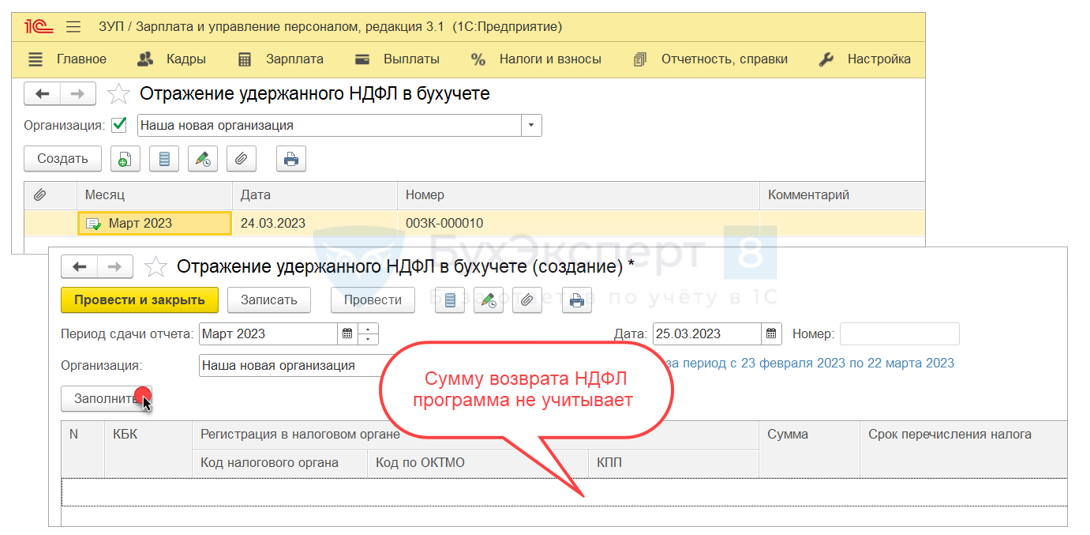

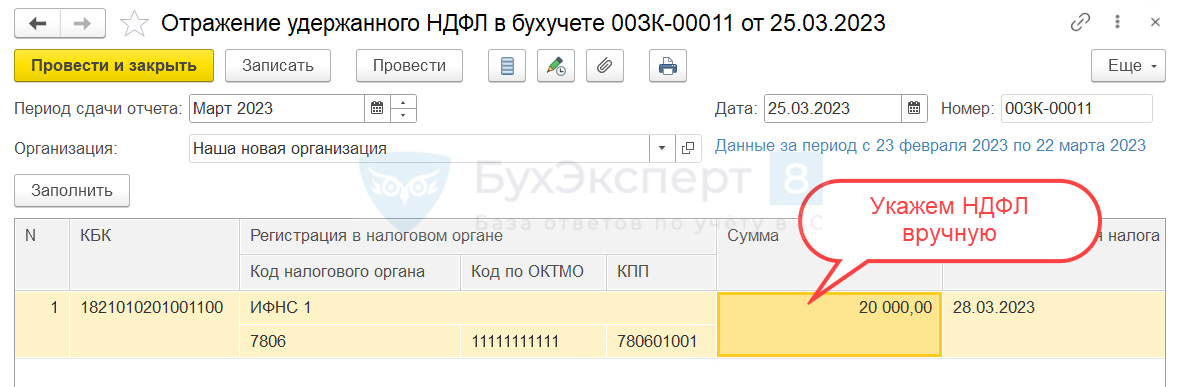

- В новом Уведомлении требуется исправить только сумму налога. Все остальные реквизиты корректировать не нужно. Для этого создадим новое Отражение удержанного НДФЛ в бухучете и укажем в нем сумму НДФЛ на 10 000 руб. меньше.

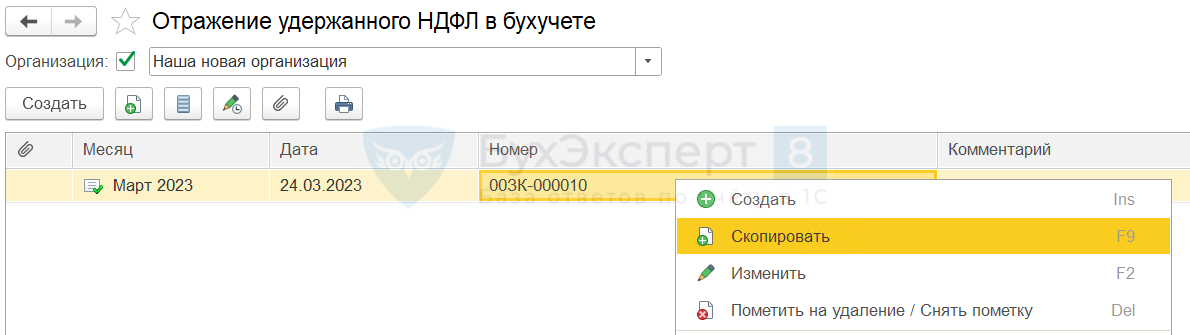

В случае с возвратом НДФЛ автоматическое заполнение нового документа не подходит. Из-за ошибки ЗУП 3.1 не видит, что НДФЛ к перечислению подлежит уменьшению на сумму возврата. В новом Отражении по кнопке Заполнить разница по НДФЛ не рассчитывается. Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа.

Чтобы не заполнять новое Отражение вручную, создадим его копированием исходного документа. В колонке Сумма введем правильное значение налога с клавиатуры.

В колонке Сумма введем правильное значение налога с клавиатуры.

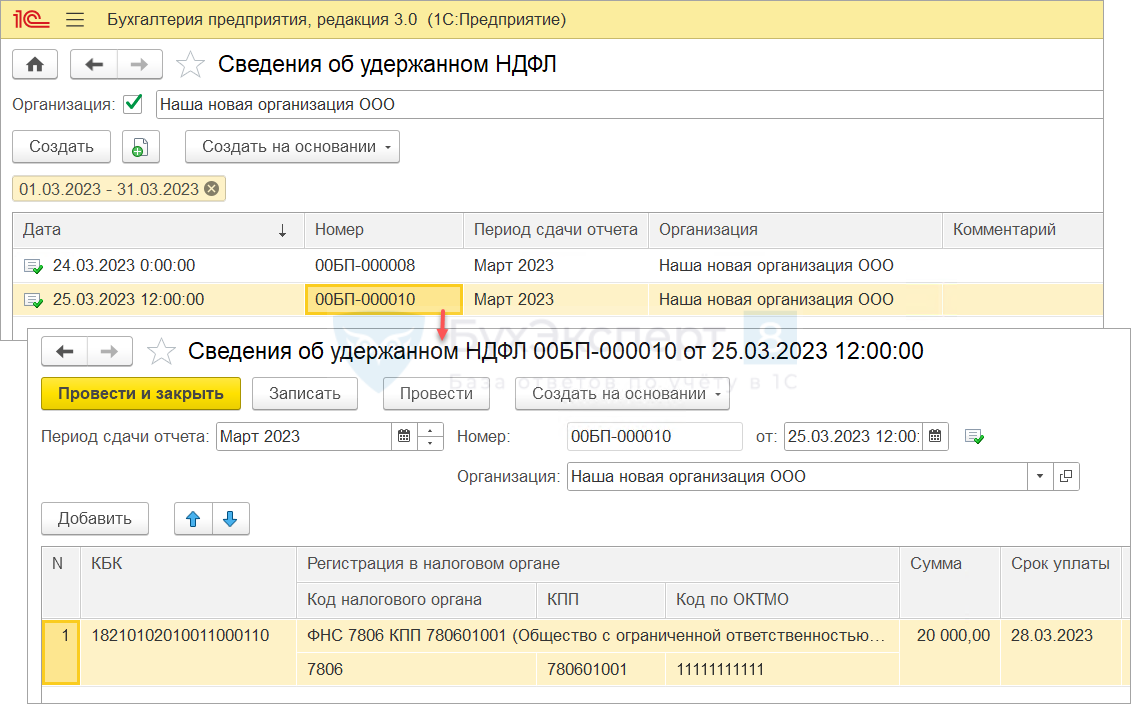

- Информация из Отражения удержанного НДФЛ в бухучете поступит в 1С:Бухгалтерию при очередной синхронизации. По полученным данным программа автоматически создаст новый документ Сведения об удержанном НДФЛ.

- Создадим новое Уведомление об удержанном НДФЛ в 1С:Бухгалтерии при помощи обработки Задачи организации.

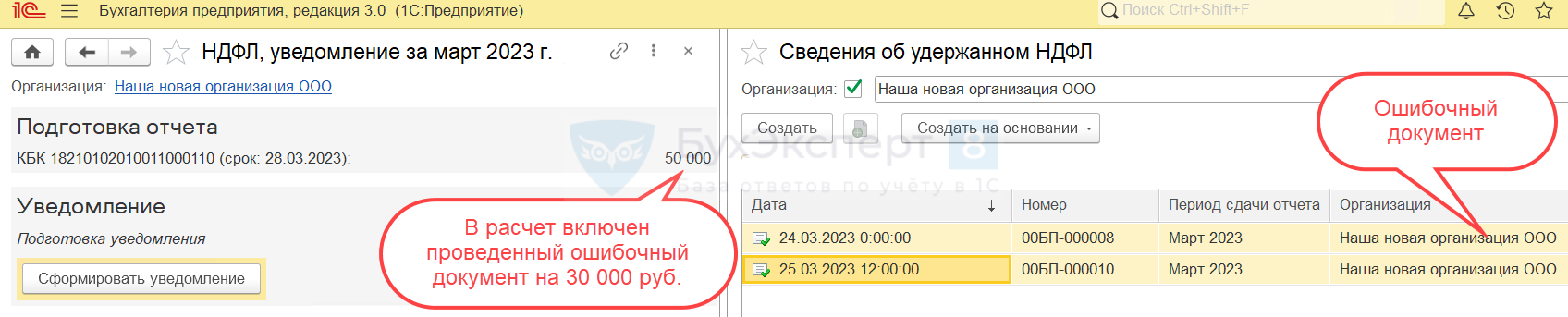

При создании Уведомления обработкой Задачи организации программа суммирует налог по всем проведенным за отчетный месяц документам Сведения об удержанном НДФЛ. Если среди них есть ошибочные – они тоже будут учтены. Чтобы программа не включала в расчет ошибочные Сведения об удержанном НДФЛ, их нужно заранее пометить на удаление или распровести.

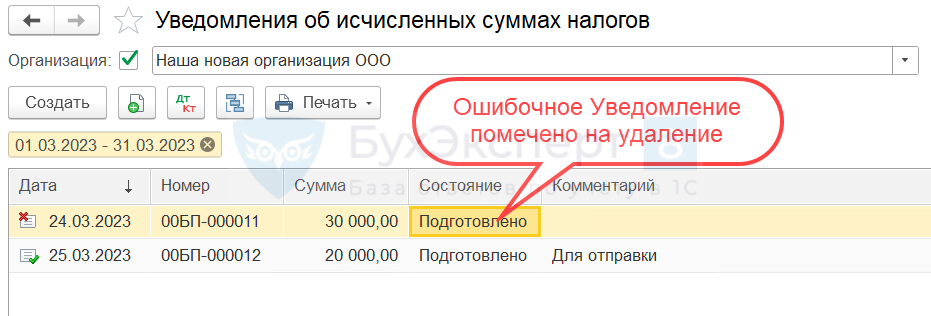

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

Пометим на удаление ошибочный документ Сведения об удержанном НДФЛ и создадим новое Уведомление.

- Теперь в программе имеются два Уведомления по НДФЛ за март – это приводит к задвоению проводок по уплате НДФЛ. Т.к. ошибочное Уведомление еще не передавалось в ИФНС, можем пометить его на удаление. После этого ошибочное Уведомление не будет влиять на формирование проводок по НДФЛ.

Окончательно удалить его можно будет позже в ручном режиме или по расписанию при помощи регламентного задания Удаление помеченных объектов.

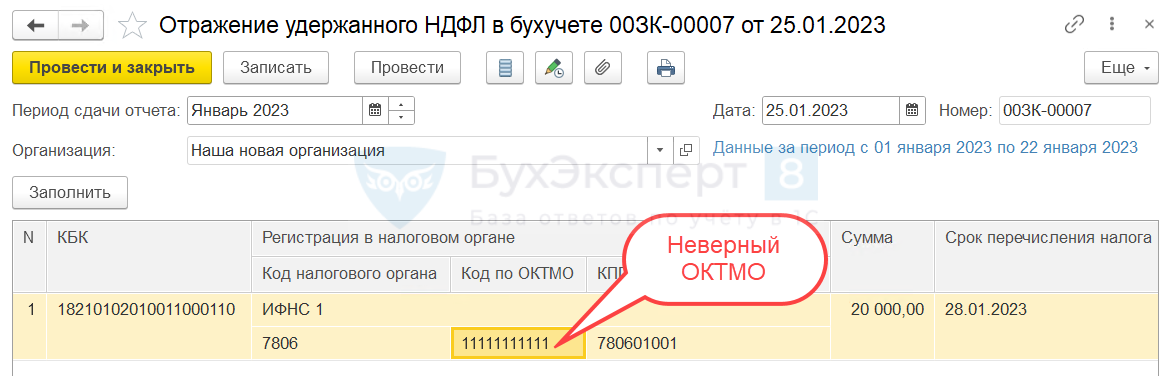

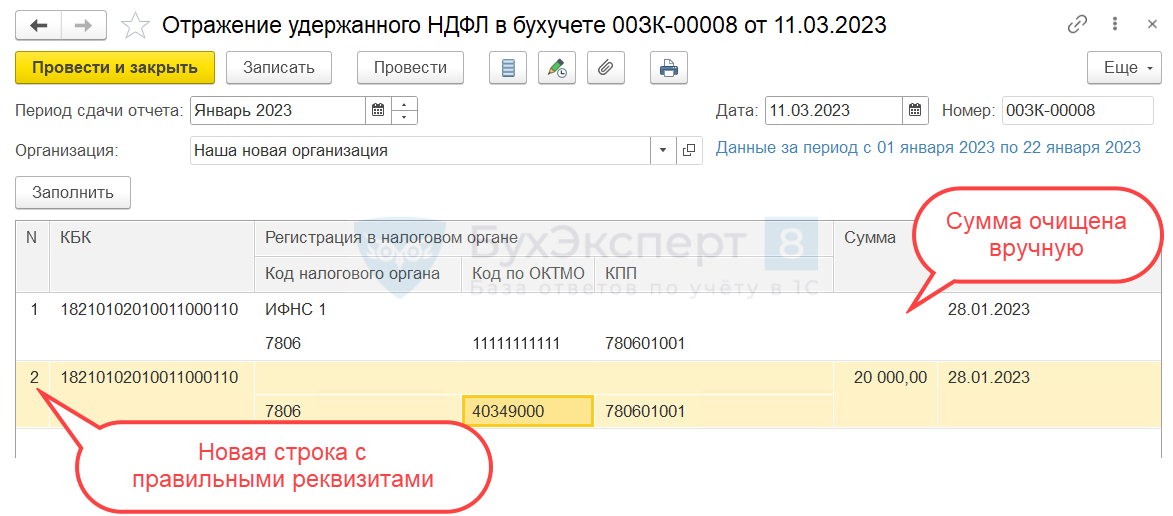

Пример 3. Исправление ошибки в ОКТМО новым «Отражением»

В Отражении удержанного НДФЛ в бухучете был неправильно заполнен Код по ОКТМО. На основании ошибочного Отражения удержанного НДФЛ было подготовлено и отправлено Уведомление об исчисленных суммах налога. Все остальные реквизиты указаны правильно.

Разберем, как выполнить корректировку Уведомления.

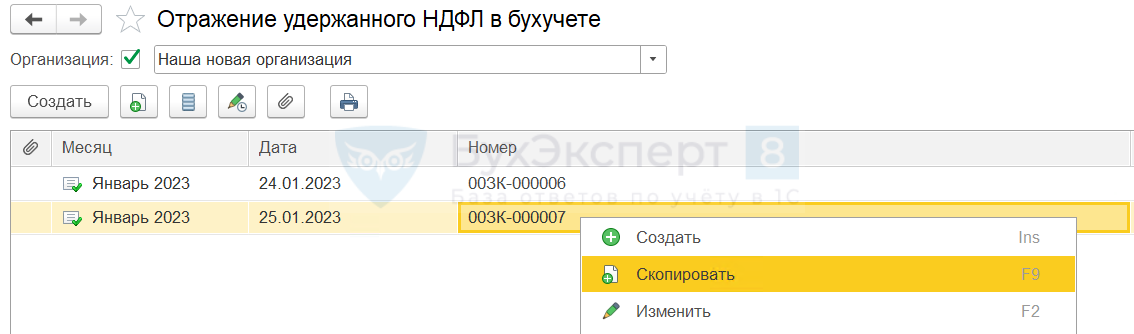

- Для исправления ошибки создадим в ЗУП 3.1 новое Отражение удержанного НДФЛ в бухучете. Для этого скопируем исходный документ с ошибочным ОКТМО.

Новое Отражение будет содержать две строки:

Новое Отражение будет содержать две строки:

- Первая строка – с неправильным ОКТМО и нулевой суммой налога.

- Вторая строка – с правильными реквизитами. Ее удобно создать копированием первой строки.

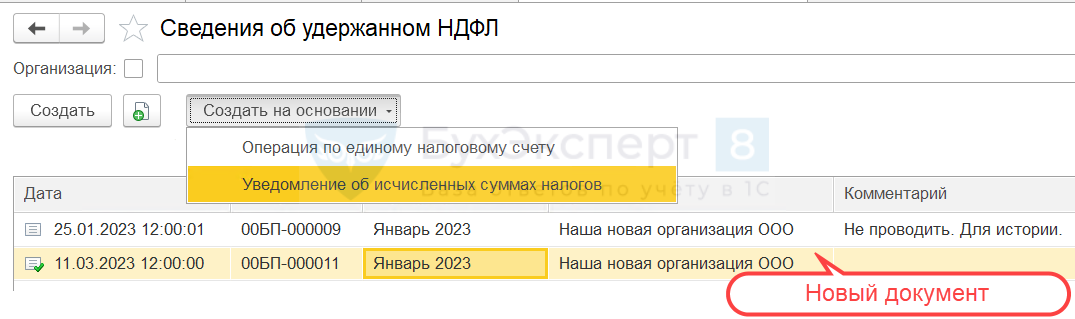

- При очередной синхронизации новое Отражение «приедет» в бухгалтерскую программу, где будет автоматически создан документ Сведения об удержанном НДФЛ.

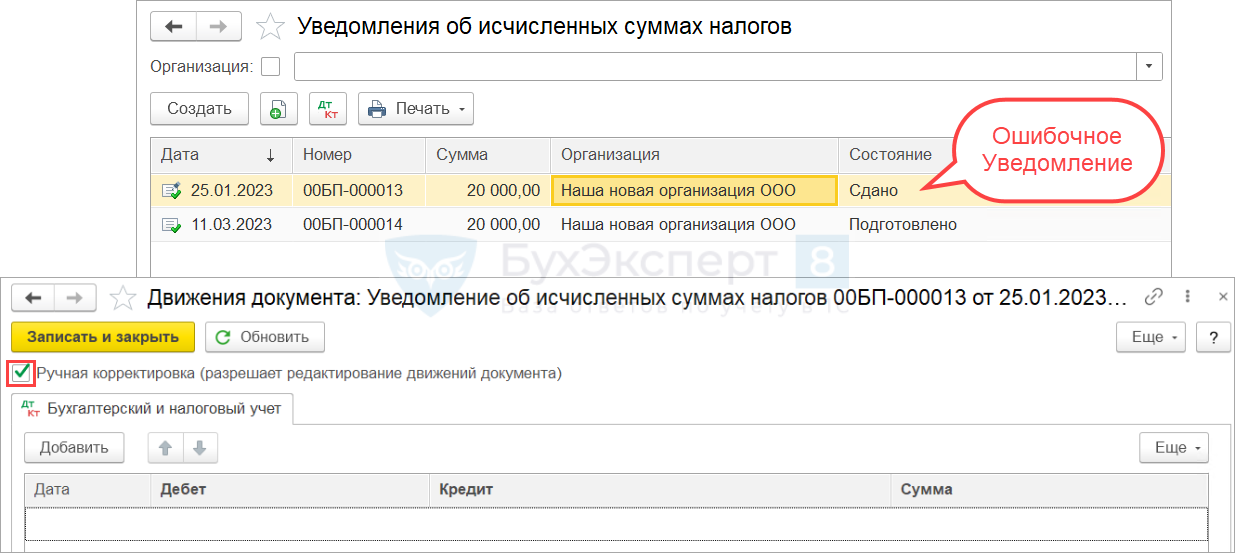

- На основании Сведений сформируем вручную новое Уведомление.

- Новое Уведомление заменит предыдущий ошибочный документ. Ошибочное Уведомление оставим для истории. Чтобы оно не формировало движения по счетам и регистрам, включим ручное редактирование проводок по кнопке ДтКт и очистим все записи.

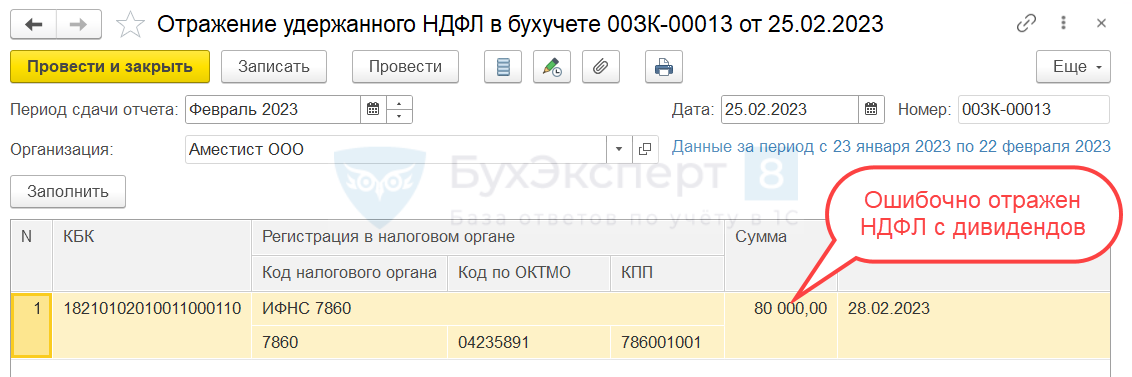

Пример 4. Исправление ошибки в КБК правкой исходного «Отражения»

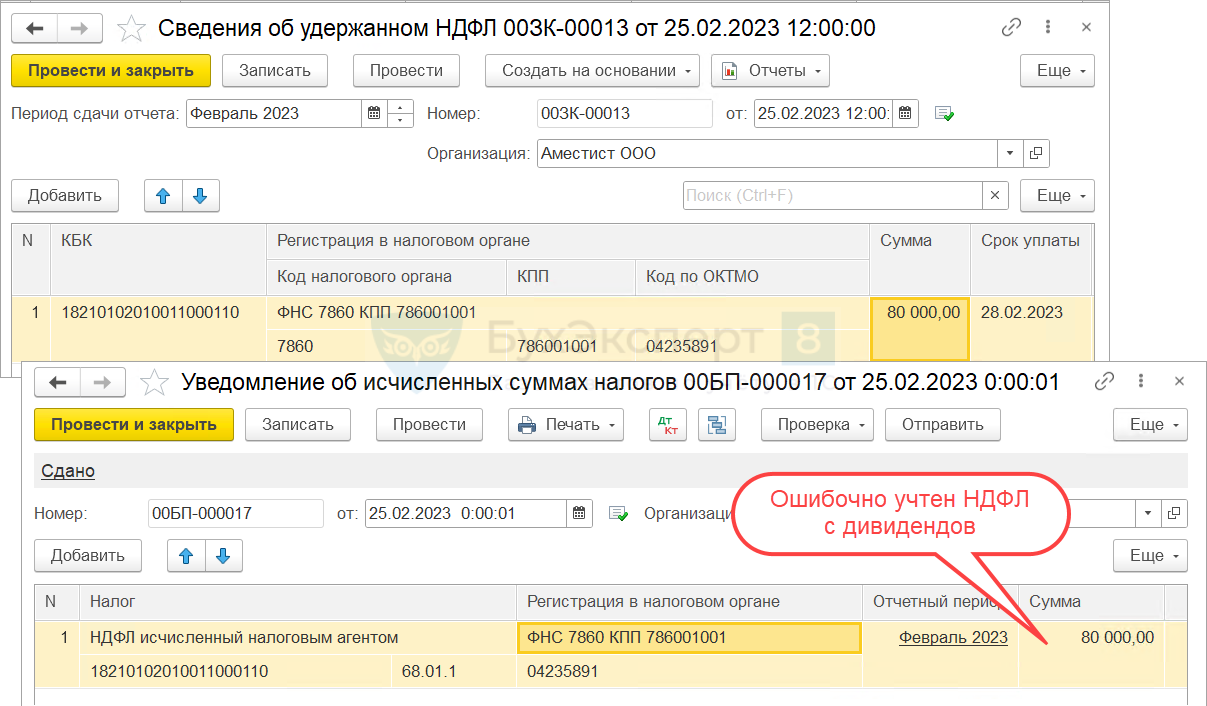

20 февраля организация выплатила зарплату и удержала с нее НДФЛ в размере 65 000 руб. На следующий день были выплачены дивиденды. Сумма удержанного НДФЛ с дивидендов составила 15 000 руб. В Отражении удержанного НДФЛ в бухучете налог с дивидендов был ошибочно отнесен к тому же КБК, что и налог с зарплаты.

В 1С: Бухгалтерию при синхронизации поступили ошибочные Сведения об удержанном НДФЛ и на их основании создано и передано в ИФНС Уведомление об исчисленных суммах налогов.

Рассмотрим, как исправить Отражение удержанного НДФЛ в бухучете в ЗУП 3.1 и подготовить новое Уведомление в 1С: Бухгалтерии.

С2023 года для дивидендов введены отдельные КБК. Подробнее об этом — смотрите в статье Для НДФЛ с дивидендов ввели свои КБК с 2023.

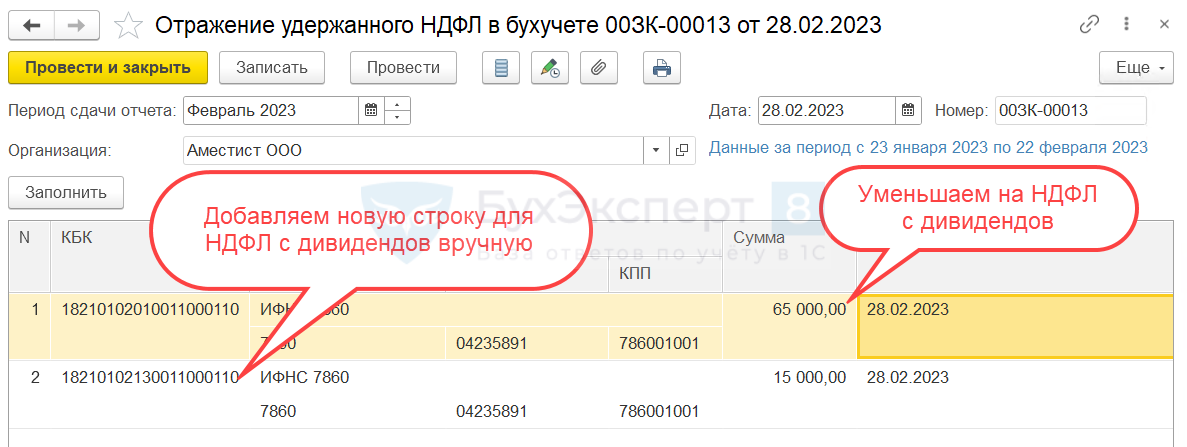

- Для исправления ошибки откроем документ Отражение удержанного НДФЛ в бухучете и откорректируем его вручную:

- В строке с общим КБК уменьшим сумму на НДФЛ с дивидендов.

- Добавим новую строку для налога с дивидендов и укажем в ней КБК для дивидендов.

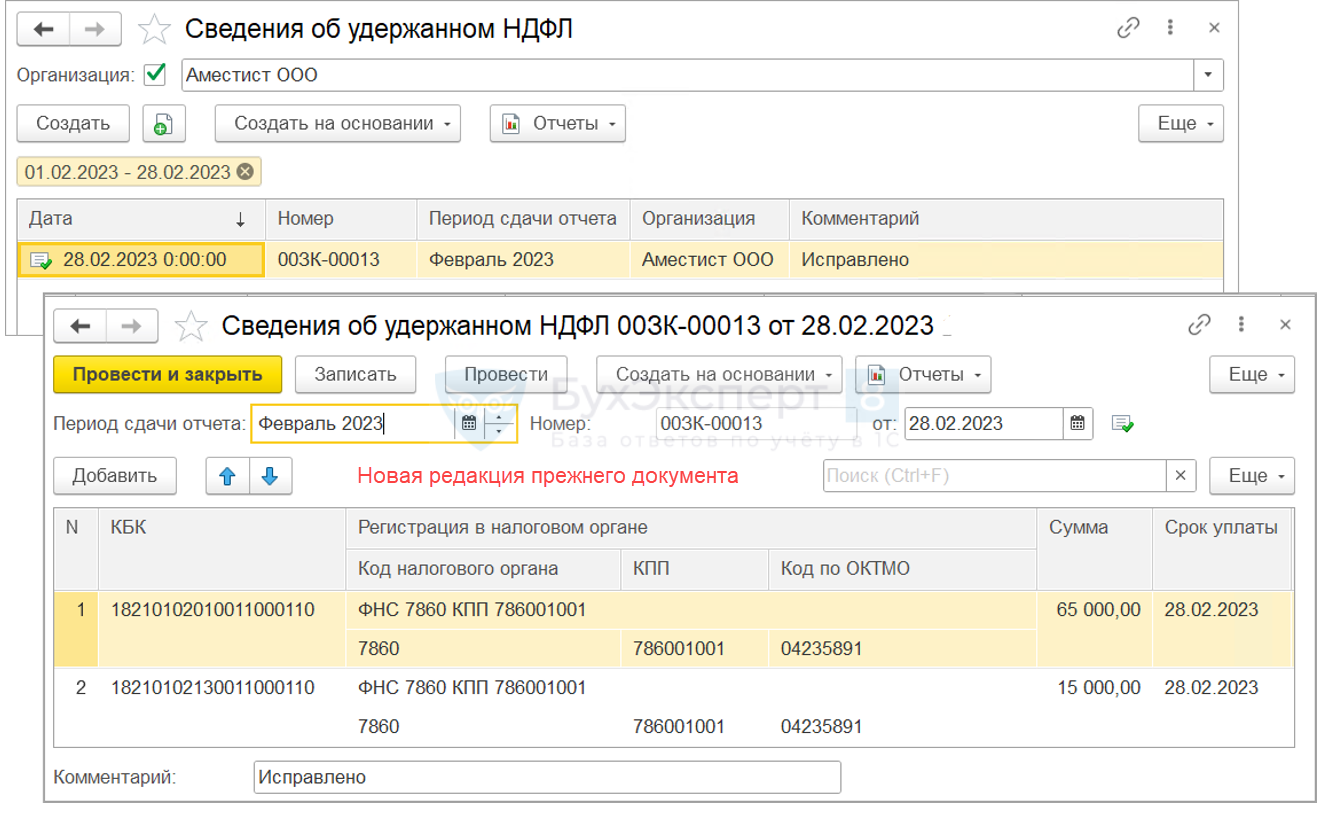

- Отредактированное Отражение удержанного НДФЛ в бухучете передадим в бухгалтерскую программу. Документ поступит в 1C: Бухгалтерию и создаст в ней новую редакцию документа Сведения об удержанном НДФЛ.

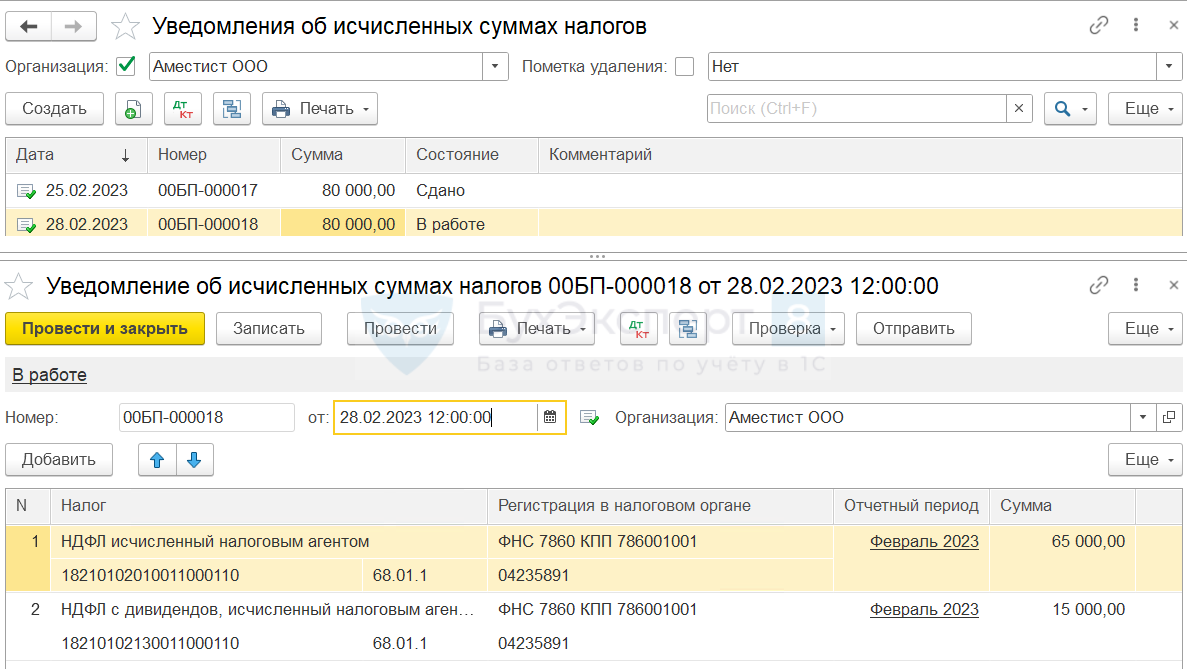

- Создадим на основании новой редакции Сведений еще одно Уведомление и проведем его. Теперь в программе проведено два Уведомления.

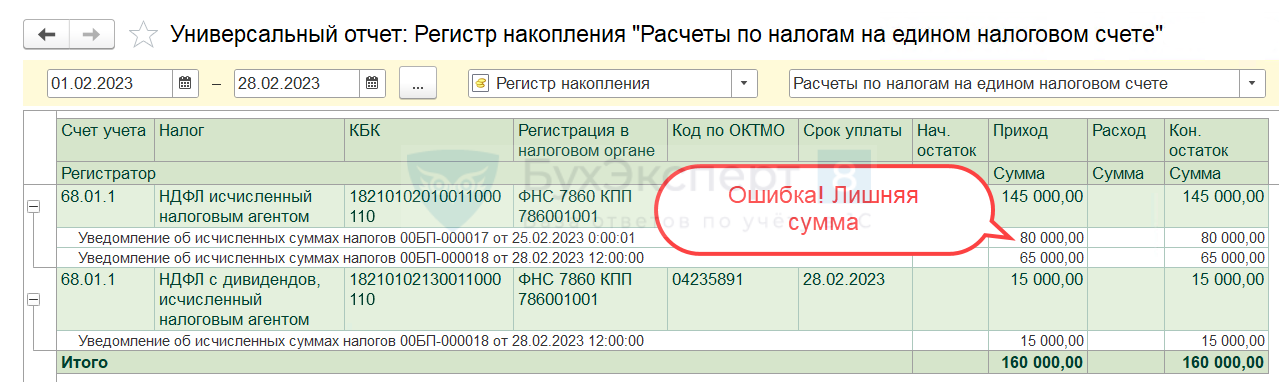

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

В результате суммы НДФЛ с зарплаты по счетам 68.01.1 и 68.90 и по регистру накопления Расчеты по налогам на едином налоговом счете задвоились. Всего сумма удержанного НДФЛ за февраль должна быть учтена в размере 80 000 руб. Из них 65 000 руб. – НДФЛ с зарплаты и 15 000 руб. – НДФЛ с дивидендов. В учете проводки по уплате НДФЛ отражены на 160 000 руб. – это ошибка.

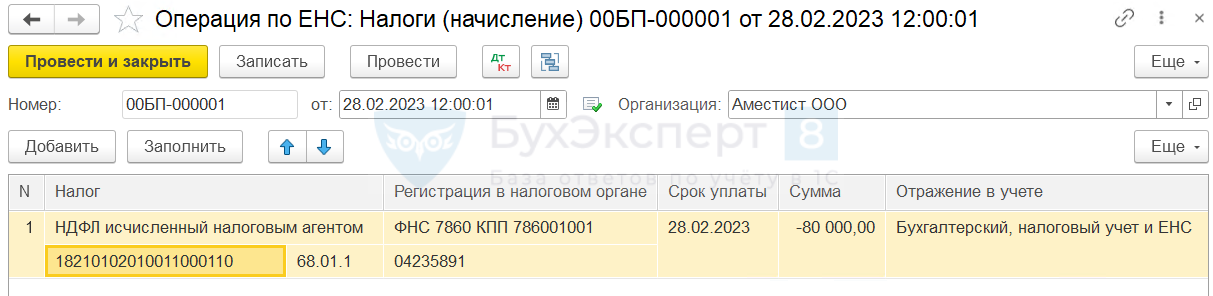

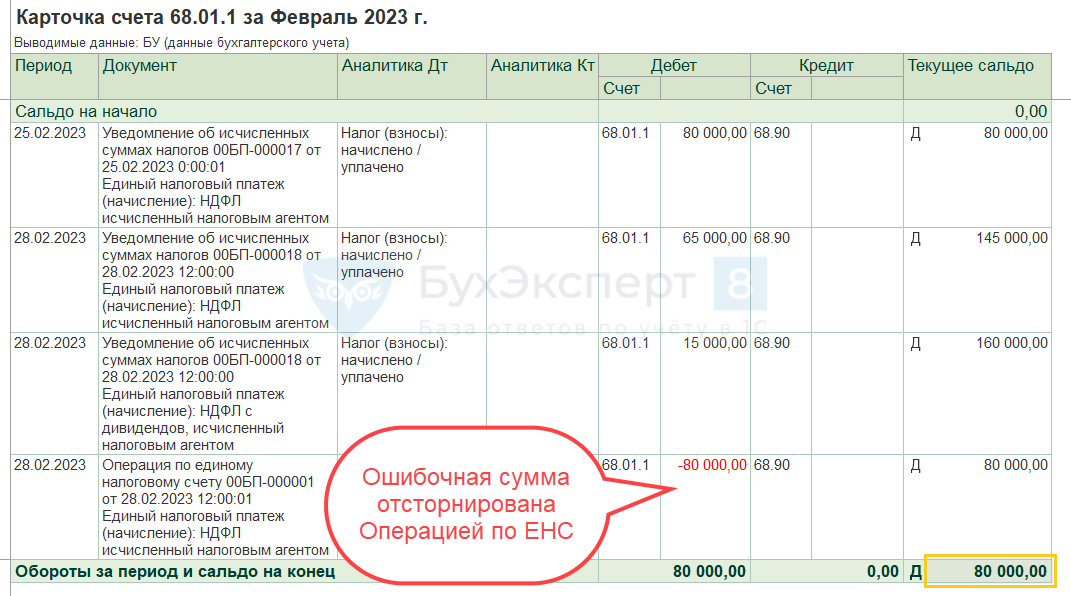

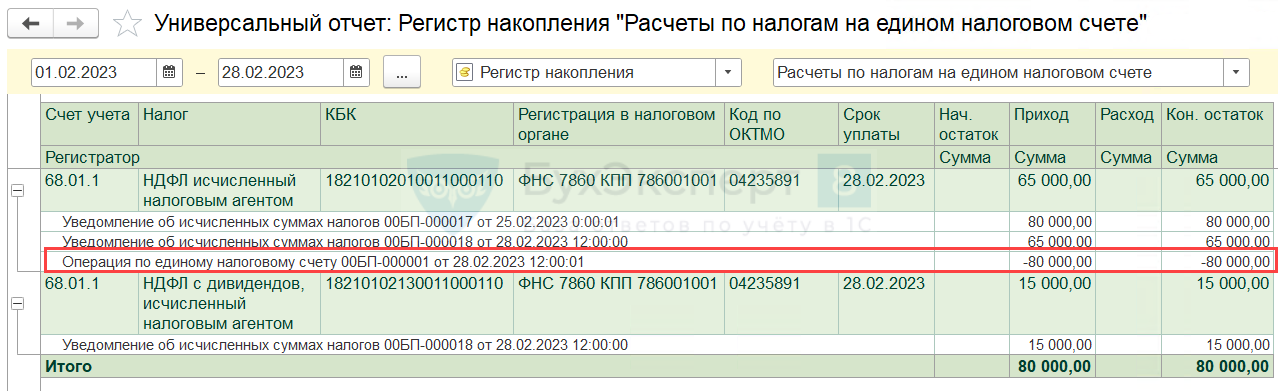

- Исправим ошибки в суммах взаиморасчетов с ИФНС при помощи Операции по ЕНС (Операции – Единый налоговый счет – Операции по счету). Создадим операцию вида Налоги (начисление). Укажем с минусом сумму налога по первичному уведомлению 80 000 руб. по КБК для НДФЛ с зарплаты.

Убедимся, что суммы уплаченного НДФЛ теперь отражены верно – в размере 80 000 руб.

См. также:

- ЗУП 3.1: важные дела февраля 2023

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

По итогам года налоговые агенты по НДФЛ должны отчитаться перед ИФНС о суммах выплаченных физлицам доходов, а также о суммах исчисленного, удержанного (неудержанного) и перечисленного в бюджет налога (п. 5 ст. 226, п. 2 ст. 230 НК РФ). С этой целью в инспекцию сдаются справки 2-НДФЛ (утв. Приказом ФНС России от 30.10.2015 N ММВ-7-11/485@) на каждого «физика», получившего в отчетном году доход от налогового агента. И иногда агенты при заполнении этих справок допускают ошибки.

Как исправить ошибку в 2-НДФЛ

Исправление ошибок в справках 2-НДФЛ зависит от того, на каком этапе они обнаружены: инспекторами на стадии представления 2-НДФЛ в ИФНС или уже после того, как налоговики приняли ваши справки.

Ошибка в 2-НДФЛ обнаружена при представлении в ИФНС

В этом случае инспекторы просто не примут вашу справку 2-НДФЛ с ошибками, соответственно, она будет считаться непредставленной. Поэтому вам нужно будет подготовить новую справку 2-НДФЛ, устранив в ней прежние ошибки. Эту справку надо заново подать в свою налоговую инспекцию.

Ошибка в 2-НДФЛ обнаружена после того, как справка принята ИФНС

В данной ситуации вам нужно сдать в налоговую инспекцию корректирующую справку 2-НДФЛ.

О том, что указать в корректирующей справке, читайте отдельный материал.

Ошибку в 2-НДФЛ лучше успеть исправить до того, как ее обнаружат налоговики

Если ваша справка 2-НДФЛ уже принята налоговиками, но впоследствии вы обнаружили в ней ошибку, то поспешите ее исправить и сдать откорректированную справку. Ведь только самостоятельное исправление ошибки (до того, как ее выявят инспекторы) спасает от наказания (п. 2 ст. 126.1 НК РФ). В противном случае вас оштрафуют на 500 руб. за каждую справку 2-НДФЛ с ошибками (п. 1 ст. 126.1 НК РФ).

![]() Форум для бухгалтера:

Форум для бухгалтера:

Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

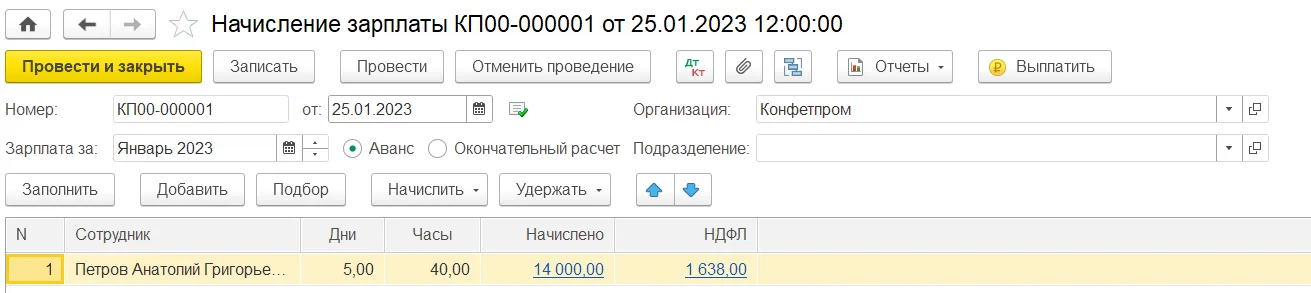

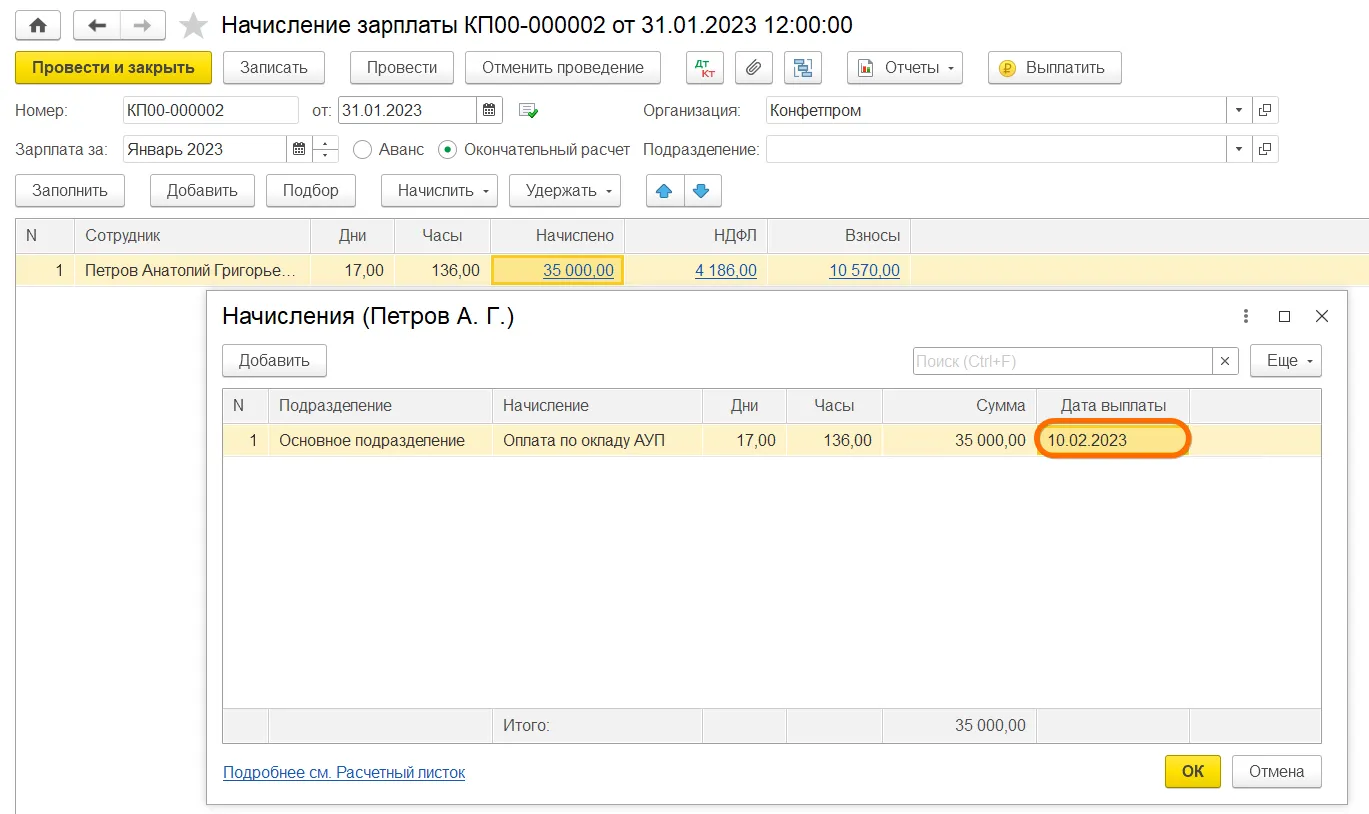

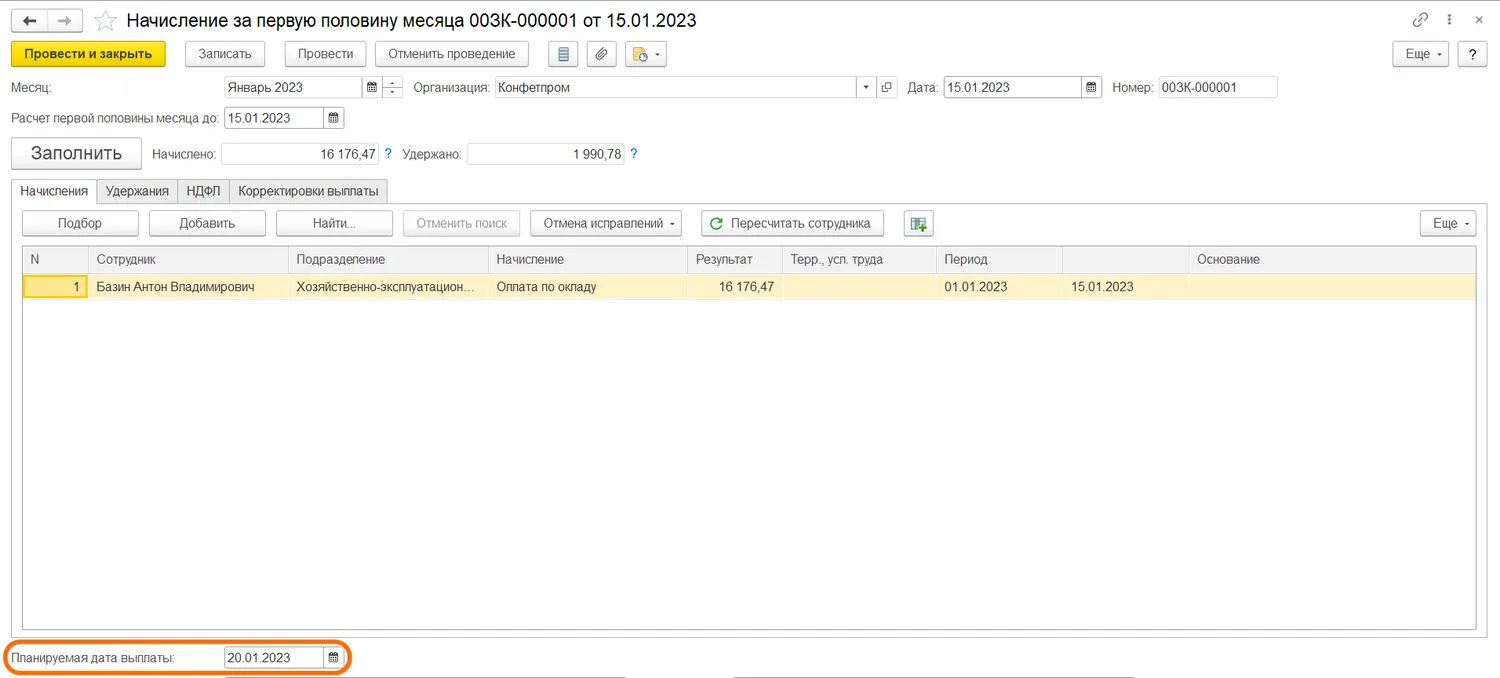

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

После этого важно проверить дату выплаты – программа могла подтянуть неправильную дату из настроек – и изменить её на правильную дату.

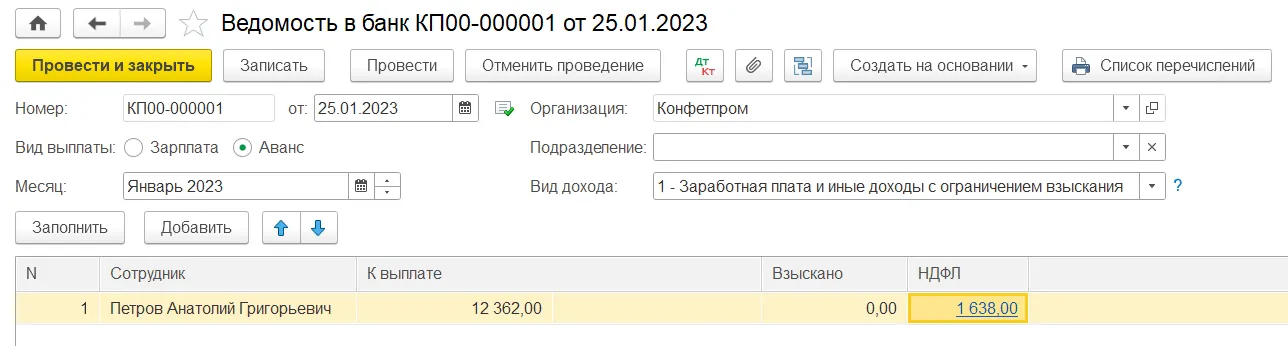

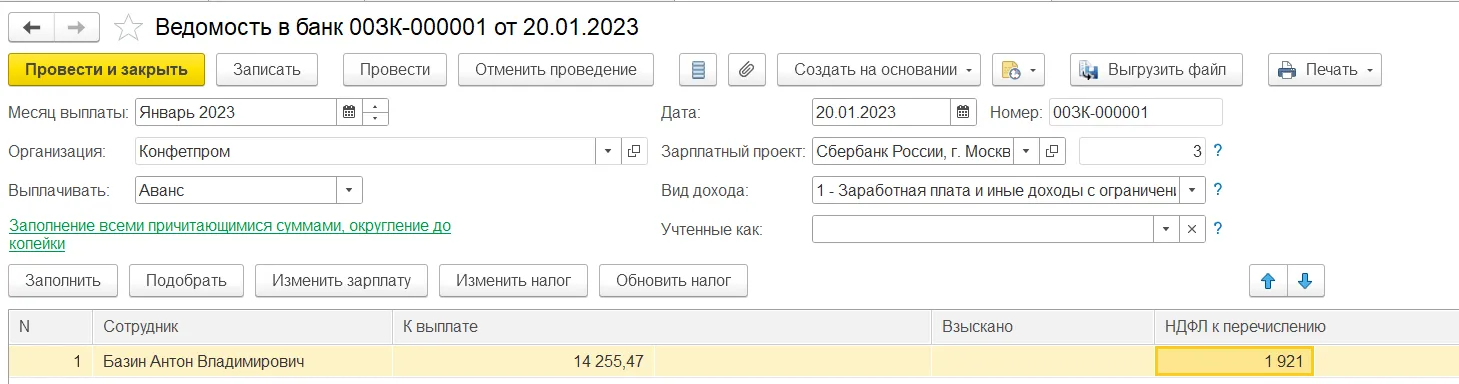

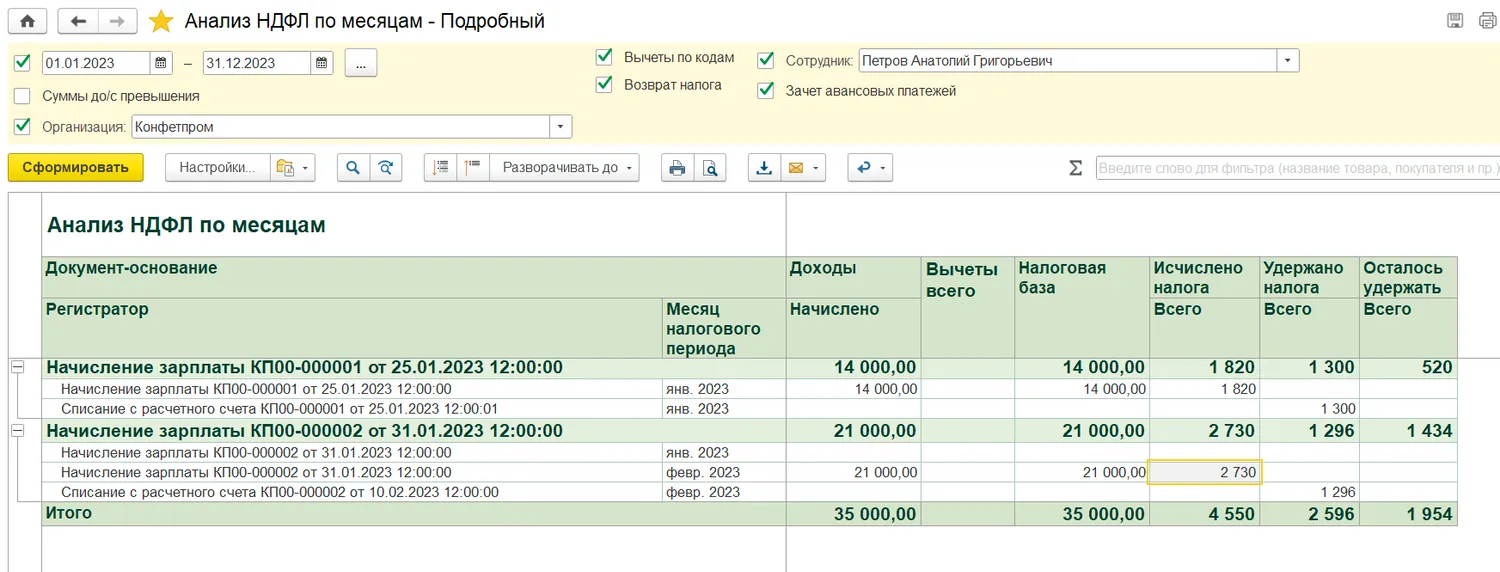

Если вы меняли дату у конкретного сотрудника в уже заполненном документе, нажмите на сумму выплаты сотрудника. При нажатии откроется окно с начислениями: проверьте дату выплаты в окне и измените её на верную, если необходимо. После всех изменений заново заполните документ: обновится сумма выплат и НДФЛ. Проведите и закройте документ. После расчёта нужно создать ведомость на выплату средств. Для этого перейдите в «Зарплата и кадры» → «Зарплата» → «Ведомость в кассу/банк» и создайте ведомость. Тип ведомости определяется по способу выплаты аванса или зарплаты. В созданном документе выберите «Аванс» или «Зарплата», проверьте дату выплаты и измените дату при необходимости. Заполните документ: выплаты и НДФЛ должны посчитаться корректно. Если возникла ошибка в расчётах, проверьте дату в документе «Начисление зарплаты»: дата в ведомости должна совпадать с датой в документе, либо в ведомости должна стоять более поздняя дата. Из-за неправильных дат НДФЛ может рассчитаться некорректно. Для расчёта НДФЛ с аванса создайте документ в разделе «Зарплата» – «Начисление за первую половину месяца». Чтобы рассчитать НДФЛ с оставшейся части зарплаты, создайте документ в разделе «Зарплата» – «Начисление зарплаты и взносов». Заполните документ. Получите бесплатную книгу от консультантов Scloud Просто заполните форму ниже: Проверьте дату выплаты в документе и в начислениях сотрудников. Посмотреть дату выплаты у сотрудника можно в окне «Начисления», которое откроется при нажатии на сумму выплаты в таблице документа. После проверки заново заполните документ: обновятся суммы выплат и НДФЛ. Для завершения работы с документом проведите и закройте документ. После расчёта также нужно создать ведомость на выплату средств. Перейдите в раздел «Выплаты» → «Ведомость в банк/на счета/в кассу» и создайте нужную ведомость. Тип ведомости зависит от того, как выплачивается зарплата в организации. В документе в пункте «Выплачивать» нужно выбрать «Аванс» или «Зарплата за месяц», чтобы программа понимала, какую сумму рассчитывать. После этого проверьте дату выплаты: если дата в документе верная, убедитесь что она совпадает с датой выплаты в документе «Начисление зарплаты», либо в ведомости стоит более поздняя дата. Тогда НДФЛ рассчитается корректно. Заполните ведомость, проведите и закройте документ. Чтобы убедиться, что НДФЛ рассчитан верно, создайте аналитический отчёт в разделе «Налоги и взносы» → «Отчёты по налогам и взносам» → «Анализ НДФЛ по месяцам». В обеих конфигурациях отчёт создается из того же раздела. Неправильная дата выплаты – распространенная ошибка при расчёте НДФЛ. Но также бывают и редкие ошибки, которые не решить без анализа базы и исправления учёта НДФЛ. В таком случае можно обратиться к консультантам Scloud – они определят возможные ошибки в расчётах и предложат решение проблемы. Не тратьте время на поиски — закажите консультацию у специалиста Scloud! Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8JuPU5

Расчёт НДФЛ в 1С:Зарплата и управление персоналом

Бесплатная книга по зарплатному учету в 1С!

Направим книгу Вам на почту!

Анализ НДФЛ

Снова вопрос по работе в 1С?