Ошибка в налоговом периоде

В документе указали неверный период. Например, месяц вместо квартала.

Что делать. Подать новое уведомление с правильным периодом. Например, отчетный период при уплате налога на имущество за 2022 год для ИП — год. В уведомлении указывают: ГД.00.2022.

Ошибка в КБК или ОКТМО

Уведомление об исчисленных суммах подают по налогам:

- организации на ОСН — по транспортному, земельному налогам, налогу на имущество, агентскому налогу на прибыль;

- организации и ИП на спецрежиме — по УСН, ЕСХН, страховым взносам, НДФЛ.

Что делать. Если указали неправильный код бюджетной классификации (КБК) или общероссийский классификатор территорий муниципальных образований (ОКТМО), надо сформировать уведомление с правильными реквизитами и повторно отправить на проверку.

Уведомление подали после отчетности или вместе с ней

Иногда компания забывает отправить уведомление. О нем вспоминают, когда подают декларацию. В итоге уведомление уходит вместе с декларацией или после нее.

Что делать. Сдать декларацию без предварительного уведомления. Декларации содержит сведения о налогах, которую инспектор может использовать для распределения денег с ЕНП. Если направить уведомление после налоговой отчетности, ФНС вышлет сообщение об отказе. Но не потому, что документ содержит ошибку, а потому, что он не нужен.

Уведомление после или вместе с декларацией подают только при сдаче отчета по кадастровому имуществу. С 2023 года его не нужно вносить в декларацию.

Пример

Организация подала уведомление по страховым взносам за март 2023 года вместе с расчетом страховых взносов (РСВ) за I квартал 2023.В этом случае отправлять уведомление бесполезно — начисления за март инспекторы возьмут из квартального РСВ.

Ошибки в уведомлении за 2022 год

Компания на УСН выплачивает авансовые платежи. По итогам года она подает уведомление по ЕНП на всю сумму налога.

Что делать. Если компания рассчиталась с бюджетом за I, II и III кварталы 2022 года, сумму уплаченных налогов не нужно включать в уведомление. Туда вписывают лишь сумму годового налога за вычетом авансовых платежей.

Неверные реквизиты в платежке-уведомлении

Компания в платежке по НДФЛ указала только квартал года или дату уплаты, но забыла поставить период уплаты. Налоговики не смогли определить, к какому сроку отнести платеж.

Что делать. В 2023 году действует период перехода на единый налоговый счет. Компании могут самостоятельно выбирать способ уплаты налогов:

- вносить деньги на единый налоговый счет на конкретные КБК;

- уведомлять налоговиков, какие суммы и когда нужно списать.

Чтобы налоговики могли правильно перечислить деньги на единый налоговый счет, нужно внимательно заполнить реквизиты — КБК, ОКТМО и период уплаты налога.

Чтобы исправить ошибки в КБК, ОКТМО или периоде, направьте уведомление с исправленными реквизитами. Придется заполнить два блока в новом уведомлении:

- в первом блоке повторить реквизиты из неверного уведомления, кроме суммы — здесь поставить 0;

- во втором блоке — во всех строках указать верные данные.

Пример

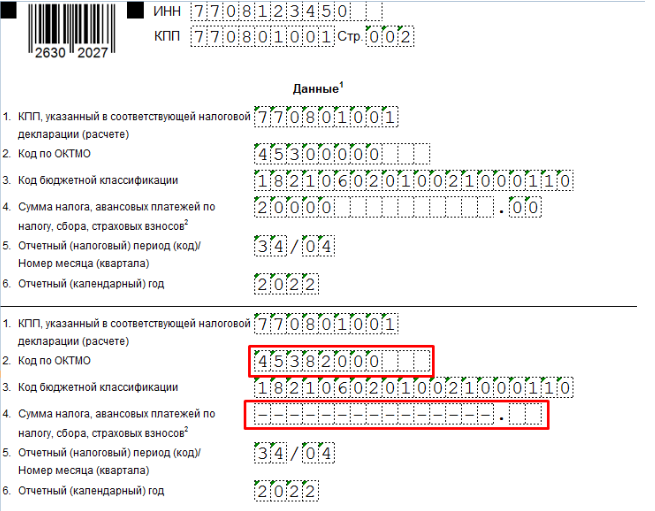

ООО «Мадагаскар» при заполнении уведомления по налогу на имущество за 2022 год неверно указало ОКТМО — 4530000 вместо 45382000. Сумма налога на имущество равна 20 000 ₽.Что исправить ошибку, поочередно вписали: ОКТМО, который указали с ошибкой и нулевую сумму налога на имущество; правильное ОКТМО и сумму налога.

Пример исправленного уведомления с ошибкой в ОКТМО

В уточненном уведомлении указана не новая сумма, а разница

Организация ошибочно указала заниженную сумму налога на прибыль — 50 000 ₽ вместо начисленных 57 000 ₽. И следом подала уточненное уведомление на разницу — 7 000 ₽. Это неверно.

Что делать. При заполнении уведомления нужно помнить правило — одно уведомление подается по одному сроку уплаты. В корректирующем уведомлении указывается полная сумма оплаты к данному сроку. Новое уведомление аннулирует предыдущее.

В корректировочном уведомлении необходимо указать полную сумму налога — 57 000 ₽.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

ОКТМО в платежном поручении может потребоваться отразить при перечислении налоговых платежей или страховых взносов. Но с 2023 года нужен он не всегда. Что это за случаи, откуда можно узнать этот код, если он необходим, и какие нюансы надо учесть при указании его в платежке, расскажем в нашей статье.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

ОКТМО: как и где отражать

ОКТМО – это код, присвоенный территории муниципального образования или населенному пункту, входящему в его состав. В налоговых декларациях и платежных поручениях на перечисление налоговых платежей и страховых взносов нужно указывать ОКТМО той территории, на которой аккумулируются соответствующие налоги, сборы или взносы.

С 2023 года правила указания ОКТМО в платежках по налогам и взносам несколько изменились (пп. 4.5, 5.5, 7.5 Приложения № 2 к приказу Минфина от 12.11.2013 № 107н):

- если вы перечисляете платежи в виде ЕНП, в поле 105 можете ставить 0. Но и указывать 8-значный код ОКТМО здесь не возбраняется;

- если в течение 2023 года решили платить налоги отдельными платежками, в поле 105 указывайте код ОКТМО территории, на которой мобилизуются средства от уплаты налога, сбора, страховых взносов;

- при платежах, не входящих в ЕНП, — ОКТМО территории, на которой мобилизуются денежные средства от уплаты иного платежа, администрируемого налоговыми органами.

Как узнать свой ОКТМО? Разберем ситуацию.

Допустим, 2 друга открыли каждый свое дело в Восточном округе г. Москвы: один организовал ООО «Садко» в Новогиреево, а другой создал ИП Захаров М. Н. в пос. Акулово. Раньше бизнесом они не занимались и со всеми премудростями нелегкого коммерческого труда знакомились в процессе своей деятельности.

Оба они на первоначальном этапе работы вели свою бухгалтерию сами, поэтому, когда пришло время перечислять первые налоговые платежи, каждый задумался над тем, как правильно заполнить платежку, – слишком много в ней всяких кодов и шифров.

С 10.09.2021 форма платежного поручения утверждена положением Банка России от 29.06.2021 № 762-П.

Подробнее о расшифровке полей платежного поручения читайте в материале «Как сделать расшифровку платежного поручения?».

Друзья дотошно пытались вникнуть в премудрости содержания этого платежного документа. За основу взяли главный нормативный документ, определяющий требования к заполнению платежек при уплате налогов – приказ Минфина России от 12.11.2013 № 107н о правилах заполнения информации в платежных поручениях на перечисление налоговых платежей. А для контроля сверялись с готовым образцом, взятым из интернета.

Над оформлением платежек пришлось обоим изрядно потрудиться: указать без ошибок 20-значные номера расчетных счетов, разгадать непонятные закодированные слова (КБК, ОКТМО, БИК). Наконец этот нелегкий процесс был завершен, и оба друга встретились, чтобы сверить свои платежки, – как контрольный этап перед отправлением их в банк.

О том, что из этого вышло, расскажем далее.

Особенности отражения ОКТМО в платежке

Сверка платежек не отняла много времени – оба коммерсанта успешно справились с задачей по их заполнению. Но по одному реквизиту все-таки разгорелся спор. Код ОКТМО, отраженный у каждого в платежном документе в поле № 105, почему-то имел разную длину. У ИП Захарова М. Н. он состоял из 11 знаков, а учредитель ООО «Садко» в своем коде насчитал только 8 цифр. Неужели кто-то упустил какие-то символы или приписал лишние?

ВАЖНО! С кодами ОКТМО можно ознакомиться, воспользовавшись Общероссийским классификатором муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-ст).

Кроме того, выяснилось, что друзья воспользовались разными источниками для получения информации об ОКТМО.

На самом деле оба оказались верными. В классификаторе присутствовали как 8-, так и 11-значные ОКТМО. Однако при этом нужно учитывать, что с 2023 года в приказе 107н прямо прописано, что код ОКТМО в платежном поручении должен быть 8-значным.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежное поручение на уплату налогов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Как узнать ОКТМО по ИНН

Ответ на вопрос, как узнать ОКТМО, несложно найти в интернете. Набрав запрос «ОКТМО как узнать», вы увидите довольно много сайтов, перейдя на которые получите отсылку к сервисам, которые позволяют узнать ОКТМО по ОКАТО, адресу или ИНН.

Но надежнее всего использовать для этих целей наш специальный сервис. Здесь достаточно ввести ИНН, если вы ИП или организация, либо адрес. Система быстро обработает запрос и выдаст нужный код.

Узнать ОКТМО по ОКАТО

Узнать ОКТМО по ОКАТО достаточно просто. Для этого нужно зайти в Федеральную информационную адресную систему (ФИАС) на сайт ФНС:

Сервис позволяет узнать ОКТМО по ОКАТО или другим параметрам.

Сервис позволяет узнать ОКТМО по ОКАТО или другим параметрам.

Узнать ОКТМО по адресу

Как узнать ОКТМО по адресу? Это можно сделать в той же ФИАС. А также можно воспользоваться сервисом «Заполнить платежное поручение» на сайте ФНС:

О том, как исправляется ошибка в коде ОКТМО, допущенная при составлении формы 6-НДФЛ, читайте в статье «Как правильно исправить ОКТМО в расчете 6-НДФЛ?».

Итоги

С 2023 года в платежке на ЕНП в поле ОКТМО можно указать 0, а можно проставить соответствующий 8-значный код. Для этого реквизита в платежном поручении предусмотрено поле 105. Если платеж не на ЕНП, в поле приводят ОКТМО в составе 8 знаков.

Что делать, если налоги уплачены не на тот ОКТМО? Как воздействовать на налоговиков?

Налоговики не хотят перекидывать уплаченный НДФЛ с неправильного ОКТМО на правильный. Как на них воздействовать, и что вообще можно сделать?

Налоговики не хотят перекидывать уплаченный НДФЛ с неправильного ОКТМО на правильный. Как на них воздействовать, и что вообще можно сделать?

Спрашивают в «Красном уголке бухгалтера».

«С января месяца бьюсь лбом об ИФНС! Ситуация такая: платили НДФЛ не на тот ОКТМО, 2-НДФЛ сдали на правильный ОКТМО! 100 писем пишем о зачете с одного ОКТМО на другой, письмо писали и прикладывали п/п о возврате, нужную сумму сами сняли по требованию, висит переплата! ИФНС орёт в трубку читайте кодекс, не перекидываем с одного ОКТМО на другой! Клиент не доволен! Что делать? Как и что писать, чтоб вернули или зачли в счёт будущих платежей по НДФЛ?».

Вот что в комментариях советуют:

«Заявление на возврат через личный кабинет отправьте, а ещё лучше — с ЭЦП. Вернут».

Автор отвечает:

«Так и делаю. И через СБИС, и через личный кабинет! Шлют отказы! Дозвониться до них как до Кремля, а когда отвечают — орут».

Еще совет:

«Отчитайтесь под тот ОКТМО, под который платили».

Но он не для данного случая, отвечают:

«Так уже сняли сами, тут уж только возврат. А вообще, да, не для перфекционистов иногда и так можно».

Еще такой совет:

«Напишите заявление на уточнение реквизитов платежа. У нас была такая ситуация, зачесть не зачли, а через корректировку — перенесли платежи».

И вот такой:

«Мне все возвратили. Писала заявление на розыск платежа и зачисление на верные реквизиты. Срок рассмотрения заявления, правда, 30 дней».

А еще предлагают жалобу:

«У меня получилось зачесть (не вернуть!) между КБК только через жалобу в центральный аппарат! Уже и списали они, и счёт блокирнули на эти суммы и не снимали… Год наверное веселились с ними, бесполезно! На жалобу среагировали сразу».

Правда, не всегда и жалоба работает. Коллеги, а у вас такие случаи были? Чем решалось?