В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.

При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента — письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Если ошибка в банковских реквизитах в накладной — есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка-опечатка не страшна — если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

ИНН — тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте: http://v8.1c.ru/lawmonitor. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Ошибка № 1. Ошибка в названии организации, составившей документ

Ошибка № 2. Ошибка в названии организации контрагента

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

Ошибка № 4. Неверно указаны реквизиты контрагента

Ошибка № 5. Ошибка в адресе

Ошибка № 6. Неверные ИНН или КПП контрагента

Ошибка № 7. Не указан ОГРН в путевом листе

Ошибки в документах при работе с «1С»

УК РФ Статья 159. Мошенничество(в ред. Федерального закона от 08.12.2003 N 162-ФЗ)

1. Мошенничество, то есть хищениечужого имущества или приобретение права на чужое имущество путем обманаили злоупотребления доверием, — наказывается штрафом в размере до ста двадцати тысяч рублей или в размере заработной платы или иного дохода осужденного за период до одного года, либо обязательными работами на срок до трехсот шестидесяти часов, либо исправительными работами на срок до одного года, либо ограничением свободы на срок до двух лет, либо принудительными работами на срок до двух лет, либо арестом на срок до четырех месяцев, либо лишением свободы на срок до двух лет.

2. Мошенничество, совершенное группой лиц по предварительному сговору, а равно с причинением значительного ущерба гражданину, — наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

(в ред. Федерального закона от 07.12.2011 N 420-ФЗ)

3. Мошенничество, совершенное лицом с использованием своего служебного положения, а равно в крупном размере, — наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ, от 07.12.2011 N 420-ФЗ, от 29.11.2012 N 207-ФЗ)

4. Мошенничество, совершенное организованной группой либо в особо крупном размере или повлекшее лишение права гражданина на жилое помещение, — (в ред. Федерального закона от 29.11.2012 N 207-ФЗ)

наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

(в ред. Федеральных законов от 27.12.2009 N 377-ФЗ, от 07.03.2011 N 26-ФЗ)

(см. текст в предыдущей редакции)

5. Мошенничество, сопряженное с преднамеренным неисполнением договорных обязательств в сфере предпринимательской деятельности, если это деяние повлекло причинение значительного ущерба, — наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо исправительными работами на срок до двух лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до одного года или без такового, либо лишением свободы на срок до пяти лет с ограничением свободы на срок до одного года или без такового.

(часть 5 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

6. Деяние, предусмотренное частью пятой настоящей статьи, совершенное в крупном размере, — наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с ограничением свободы на срок до двух лет или без такового, либо лишением свободы на срок до шести лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового и с ограничением свободы на срок до полутора лет либо без такового.

(часть 6 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

7. Деяние, предусмотренное частью пятой настоящей статьи, совершенное в особо крупном размере, — наказывается лишением свободы на срок до десяти лет со штрафом в размере до одного миллиона рублей или в размере заработной платы или иного дохода осужденного за период до трех лет либо без такового и с ограничением свободы на срок до двух лет либо без такового.

(часть 7 введена Федеральным законом от 03.07.2016 N 323-ФЗ)

Ни в коем случае не подписывайте договор задним числом.

В серии статей мы рассмотрим, на что стоит обратить внимание при оформлении первичных документов, чтобы не столкнуться с вопросами от налоговой инспекции.

- Ошибка № 1. Ошибка в названии организации, составившей документ

- Ошибка № 2. Ошибка в названии организации контрагента

- Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

- Ошибка № 4. Неверно указаны реквизиты контрагента

- Ошибка № 5. Ошибка в адресе

- Ошибка № 6. Неверные ИНН или КПП контрагента

- Ошибка № 7. Не указан ОГРН в путевом листе

- Ошибки в документах при работе с «1С»

Ошибка № 1. Ошибка в названии организации, составившей документ

Наименование организации согласно ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ относится к обязательным реквизитам. Искаженное название (например, «Транс-экстерн» вместо «Транс-Экспресс») лучше исправить.При этом в документе допустимо как полное, так и сокращенное название организации (п. 3 ст. 1473 ГК), и даже опечатка не должна стать помехой для налоговой, чтобы идентифицировать налогоплательщика: главное, чтобы верно был указан ИНН (Письмо Минфина РФ от 04.02.2015 № 03-03-10/4547).

Ошибка № 2. Ошибка в названии организации контрагента

Ошибку лучше исправить, если опечатка мешает идентифицировать контрагента (особенно, если в документе не указан ИНН контрагента – письмо Минфина РФ от 04.02.2015 № 03-03-10/4547 и ФНС от 12.02.2015 № ГД-4-3/2104).

Ошибка № 3. Организация сменила название, но контрагенты указывают в документах старое

У налоговой могут возникнуть вопросы, если в документах первичного учета расходятся наименование (и особенно ИНН, так как в первую очередь по нему идентифицируется компания). Об этом предупреждает Минфин РФ в Письмах от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104.

Чтобы этого избежать, при смене реквизитов лучше выслать контрагентам отдельное уведомление и подписывать дополнительные соглашения к действующим договорам.

Ошибка № 4. Неверно указаны реквизиты контрагента

Если ошибка в банковских реквизитах в накладной – есть риск, что тогда будут проблемы при оплате (постановление Арбитражного суда Московского округа от 27.06.2017 № Ф05-8584/2017).

При этом сама по себе ошибка в реквизитах документа не помешает учесть расходы по нему, если она не помешает идентифицировать продавца, покупателя, название товаров, работ или услуг, а также их стоимость. Особенно если можно подтвердить сделку другими документами.

Ошибка № 5. Ошибка в адресе

Ошибка-опечатка не страшна – если не мешает идентифицировать контрагента, а значит, это не помешает учесть расходы и вычеты (Письма Минфина РФ от 04.02.2015 № 03-03-10/4547, от 12.02.2015 № ГД-4-3/2104).

Другое дело, если в первичных документах указан один адрес, а контрагент на самом деле располагается по другому адресу. Это может стать причиной для более тщательной проверки, обоснованы ли расходы. И если реальность сделки доказать не получится, расходы снимут (подобная ситуация описана в Постановлении Арбитражного суда Северо-Кавказского округа от 06.07.2017 № А63-2140/2016).

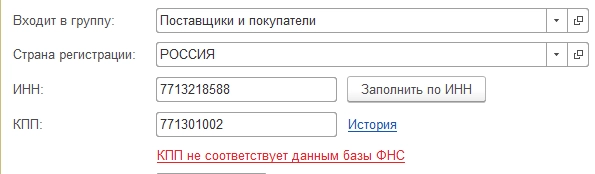

Ошибка № 6. Неверные ИНН или КПП контрагента

ИНН – тот реквизит, верность которого стоит наиболее тщательно проверять. В «1С» есть инструменты, которые помогают делать это автоматически, или же можно вручную проверить ИНН на сайте ФНС nalog.ru. В случае если указанный в первичном документе ИНН не существует или в нем ошибка, инспектор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагента.

Если вы обнаружили опечатку в ИНН, лучше исправить документа или запросить у контрагента исправленные. Шанс отстоять расходы с ошибочными документами все же при этом есть: если подтвердить реальность затрат (постановление Арбитражного суда Уральского округа от 28.08.2015 № Ф09-5678/15).

При верном ИНН, но неверно указанном КПП ошибка не критична. Но документ все равно лучше исправить, чтобы не вызывать вопросов налоговой.

Ошибка № 7. Не указан ОГРН в путевом листе

С 2017 г. в типовую форму путевых листов добавлены новые реквизиты (Приказ Минтранса РФ от 07.11.2017 № 476). Теперь в путевом листе нужно указывать ОГРН компании или ОГРНИП индивидуального предпринимателя.

Если этих данных не будет в бланке путевого листа, это может навести инспектора на мысль более тщательно проверить расходы и вычеты.

Ошибки в документах при работе с «1С»

Что касается учетных систем фирмы «1С», то прикладные решения работают только в соответствии с действующим законодательством, поэтому любые изменения в требованиях к документам оперативно реализовываются в последующих релизах программ. Сроки поддержки этих изменений в программах «1С», номера и даты выходов релизов пользователь может просмотреть на сайте. Помимо этого «1С» поддерживает сервисы по корректному заполнению реквизитов контрагентов (данные из ЕГРЮЛ, ЕГРИП), актуальные адресные сведения.

Так, при возникновении ошибок, например, в реквизитах контрагента, «1С:Бухгалтерия 8» указывает на некорректность заполненных данных, выделяя красным цветом реквизит или выдавая сообщение о несоответствии заполненных сведений базам ФНС. Поэтому пользователь сразу заметит ошибку и сможет ее поправить.

Если при заполнении, например, адреса, пользователь вносит некорректные данные, то программа выдает сообщение об ошибке.

Таким образом пользователям рекомендуется своевременно обновляться, чтобы учетная система всегда поддерживала действующее законодательство и заполнение актуальными данными справочников и документов.

Если у пользователя возникают вопросы касаемо реализованного функционала и правильности отражения в программе законодательных норм, он может обратиться к разработчикам, направив свой вопрос на электронную почту v8@1c.ru. «1С» дает разъяснения и, при необходимости, приводит ссылки на законодательные нормы, тем самым обосновывая механизм работы программы.

Вопрос

В контракте исполнитель неправильно указал свое наименование и реквизиты. Стоит ли расторгать этот договор и заключать новый или можно обойтись дополнительным соглашением? Свои обязательства по контракту исполнитель выполнил, но из-за неправильных реквизитов мы не можем оплатить.

Ответ

В данном случае имеет существенное значение, какие из реквизитов неправильно указаны.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

Обоснование

В соответствии с частью 1 статьи 34 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закона N 44-ФЗ) контракт заключается на условиях, предусмотренных извещением об осуществлении закупки или приглашением принять участие в определении поставщика (подрядчика, исполнителя), документацией о закупке, заявкой, окончательным предложением участника закупки, с которым заключается контракт, за исключением случаев, в которых в соответствии с Законом N 44-ФЗ извещение об осуществлении закупки или приглашение принять участие в определении поставщика (подрядчика, исполнителя), документация о закупке, заявка, окончательное предложение не предусмотрены.

При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных статьей 34 и статьей 95 Закона N 44-ФЗ (часть 2 статьи 34 Закона N 44-ФЗ).

Согласно статье 432 Гражданского кодекса Российской Федерации договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

В силу положений Закона N 44-ФЗ существенными условиями контракта являются следующие:

— о цене контракта (ч. 2 ст. 34 Закона N 44-ФЗ);

— об ответственности заказчика и поставщика (исполнителя, подрядчика) (ч. 4 — 6, 7 — 9 ст. 34 Закона N 44-ФЗ);

— о порядке и сроках оплаты товара, работы, услуги (п. 1 ч. 13 ст. 34 Закона N 44-ФЗ).

Учитывая изложенное, в случае изменения банковских реквизитов для оплаты товаров, работ, услуг по заключенному контракту, а также адреса места нахождения поставщика (подрядчика, исполнителя) стороны вправе заключить дополнительное соглашение к такому контракту (Письмо Минэкономразвития России от 31.03.2016 N Д28и-854).

В соответствии с ч. 5 ст. 95 Закона N 44-ФЗ не допускается перемена поставщика (подрядчика, исполнителя) при исполнении контракта. Исключение возможно лишь в случае правопреемства вследствие реорганизации юридического лица в форме преобразования, слияния или присоединения.

Таким образом, если в контракте указаны абсолютно другое наименование, ИНН поставщика (подрядчика, исполнителя), по которым невозможно идентифицировать победителя закупки, то такой контракт подлежит расторжению, как заключенный не с участником (победителем) закупки в нарушение Закона N 44-ФЗ, т.к. в данное обстоятельство может быть расценено контролирующим органом как перемена поставщика (подрядчика, исполнителя).

|

На вопрос отвечала: С. А. Токмина, |