| Цитата |

|---|

| Дуганов Александр Юрьевич написал: По идее метод ОбновитьНумерациюОбъектов должен помочь. Но вызывать его надо только под администратором системы. в таких ситуациях на моей практике он всегда помогал. |

Запускал под пользователем с ролью «Полные права», всегда до этого помогало, в этот раз не получается, даже не знаю в чем может быть дело, по моему уже все перепробовал. Раньше было подобное, но с документом у которого был свой нумератор, там помогло пересоздание нумератора, а тут документ без нумератора

Содержание страницы

- Законодательная база

- Правила нумерации

- Разновидности номеров счетов-фактур

- Особенности проставления буквенных значений

- Разрешено ли раздельно ставить номера на разные счета-фактуры?

- Наказание за неправильную нумерацию

- Как отражается неправильная нумерация на покупателе?

Нумерация по счетам-фактурам в течение нескольких лет приводит к тому, что цифры на бумагах становятся все больше и больше. Это не очень удобно при ведении учета, так как приходится оперировать объемными номерами. По этой причине некоторые предприятия, как правило, крупные, начинают нумерацию с единицы каждый месяц, год или квартал. Однако согласно Письму Минфина России от 16.10.2012 N 03-07-11/427 политика организации в этой сфере имеет некоторые нюансы. В том же документе не было разъяснено, как именно вести нумерацию. По этой причине данная операция до сих пор вызывает массу вопросов.

Законодательная база

Стандартные реквизиты счетов-фактур по отгрузке, авансам и корректировке изложены в пунктах 5, 5.1 и 5.2 НК РФ. Порядковый номер также считается реквизитом. Однако в законе нет порядка нумерации. Особенности этой операции прописаны в Постановлении РФ от 26 декабря 2011 года под номером 1137. В частности, отсылка к этому нормативному акту содержится в пункте 8 статьи 169 НК РФ.

Порядок нумерации не редактируется уже много лет. Одни из последних новшеств были внесены в 2014 году: в постановлении был указан разделительный символ, который используется при составлении документации. Данный закон касается следующих структур:

- Обособленных подразделений.

- Доверительных менеджеров.

- Лиц, участвующих в товариществе.

В частности, для разделения нужно использовать знак «/».

Правила нумерации

Главное правило нумерации – присвоение цифр в хронологическом порядке: номера указываются по мере выставления. Возобновлять нумерацию разрешается. Это неизбежно, если компания работает долгое время. Обязательно нужно отразить периоды возобновления в учетной политике компании. Период может быть следующим:

- Месяц.

- Квартал.

- Год.

Однако постановление правительства ограничивает возобновление нумерации: ежедневно начинать ее сначала нельзя. Это будет считаться нарушением.

Периодичность обновления зависит от документооборота конкретного предприятия. Чем больше бумаг заполняется, тем чаще происходит возобновление номеров.

Разновидности номеров счетов-фактур

Номера могут состоять как из цифр, так и букв. Буквенные обозначения обязательно должны быть при документообороте в следующих структурах:

- Обособленные подразделения. После номера нужно указать индекс в цифрах. Значения разделяются слешем (/). Индекс определяется компанией и прописывается по конкретному договору.

- Люди, состоящие в товариществе, или доверительные менеджеры. Индекс через слеш должен быть указан и в этом случае.

Соблюдение правил важно не только для исполнения нормативных актов. Правильная нумерация обеспечивает упорядоченный документооборот, предупреждает путаницу.

Особенности проставления буквенных значений

Некоторые из предприятий нумеруют документы авансового и корректировочного типа при помощи разных буквенных обозначений и цифр. К примеру, авансовым счетам-фактурам присваивается буква А, корректировочным – В. Данная мера позволяет быстро отыскать нужные документы. Однако рассматриваемый метод использовать не рекомендуется, так как разрешений на это в законе нет.

Существует риск того, что покупатель, обнаружив буквенное обозначение, потребует исправление бумаг. Мотивация лица – предупреждение возникновения проблем при налоговой проверке.

ВНИМАНИЕ! Существует компромиссный метод. Можно присваивать счету-фактуре одновременно и официальный, и вспомогательный номер. Данная мера нарушением считаться не будет. Указывать вспомогательный номер можно не только в бухгалтерской программе, но и в самом документе. Однако дополнительное значение не нужно упоминать в графе «Номер». Оно указывается после всех реквизитов в графе «Справочно». Разрешение на использование дополнительных номеров дано в письмах Минфина.

Разрешено ли раздельно ставить номера на разные счета-фактуры?

Позволительно ли ставить номера в авансовых или корректировочных счетах-фактурах отдельно? Необходимость единой хронологии установлена Постановлением РФ от 26 декабря 2011 года под номером 1137. До этого года такой нормы не существовало, а потому бухгалтеры зачастую проставляли различную нумерацию на счетах-фактурах по отгрузкам и предоплате. Такой порядок считался наиболее простым, однако сейчас он запрещен. В обратном случае могут выявиться нарушения при проверке.

Отдельная нумерация однозначно запрещена также Письмом Минфина России от 16.10.2012 N 03-07-11/427. Если требуется выделить счета-фактуры по авансу, можно воспользоваться буквенным значением. Буквы должны соответствовать единой хронологии, к примеру, это могут быть значения «А», «АВ».

Существуют также отдельные нормы заполнения корректировочных СФ. Они обязательно должны быть указаны в хронологическом порядке.

Наказание за неправильную нумерацию

При присвоении номеров счетам-фактурам довольно часто возникают ошибки. Наиболее распространенные из них:

- Пропуск номеров.

- Игнорирование необходимости хронологии.

- Присвоение одного и тоже же номера одному и тому же документу.

Последняя ошибка встречается довольно редко, так как большинство бухгалтеров пользуются специальными программами. ПО предупреждает раздвоение.

Нарушение порядка нумерации – самый сложный случай. Для исправления нарушения придется потратить немало времени и сил. Ошибка в хронологии одного номера приводит к тому, что «ползут» и другие цифры. Получается, что в счетах-фактурах, уже переданных покупателю, указаны неверные номера.

Нужно ли исправлять нумерацию? Данная мера имеет смысл, если ошибка допущена в последнем номере документа, который пока не передан покупателю. Если же ошибка касается позднего номера, исправлять ее необязательно. Никаких наказаний продавец за данное нарушение не несет.

ВНИМАНИЕ! В статье 120 НК РФ указано, что отсутствие счетов-фактур по выполненным операциям влечет за собой штраф. Эти наказания не касаются неправильных номеров. Однако правильная нумерация важна в любом случае. На это обращается внимание при проверках.

Как отражается неправильная нумерация на покупателе?

В большинстве случаев неправильная нумерация не оказывает никакого влияния на покупателя. Ошибки не мешают:

- идентификации сторон договора;

- названию ТРУ, их стоимости;

- ставке и совокупности НДС.

То есть покупатель не получит отказ в вычете, о чем говорится в пункте 2 статьи 169 НК РФ. Если контролер предъявит свои претензии, их можно оспорить, о чем свидетельствует судебная практика. Исходя из судебных решений, можно сделать вывод о том, что даже полное отсутствие нумерации не может являться основанием для вычета НДС.

/

/

/

Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

27.05.2019

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

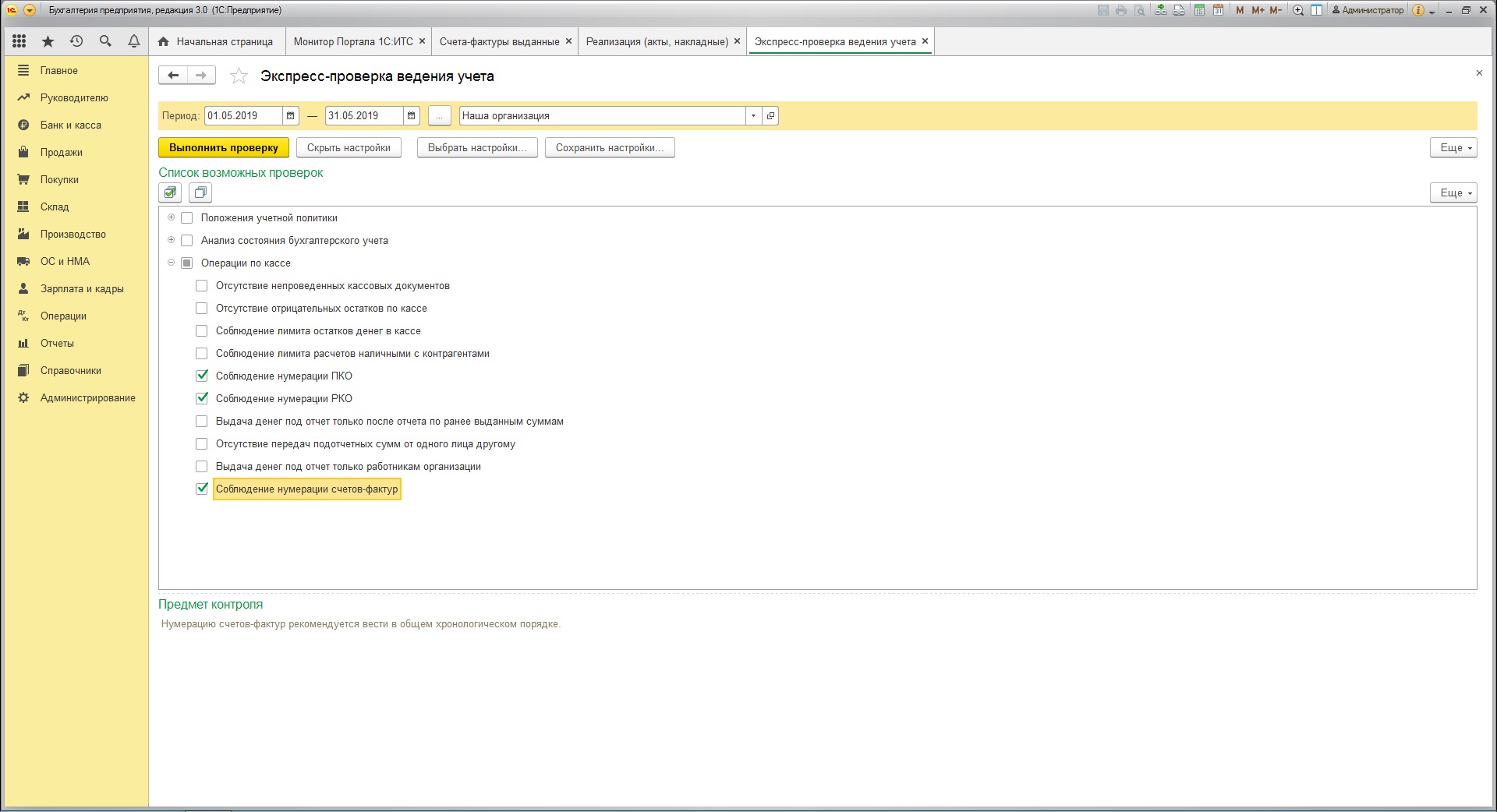

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

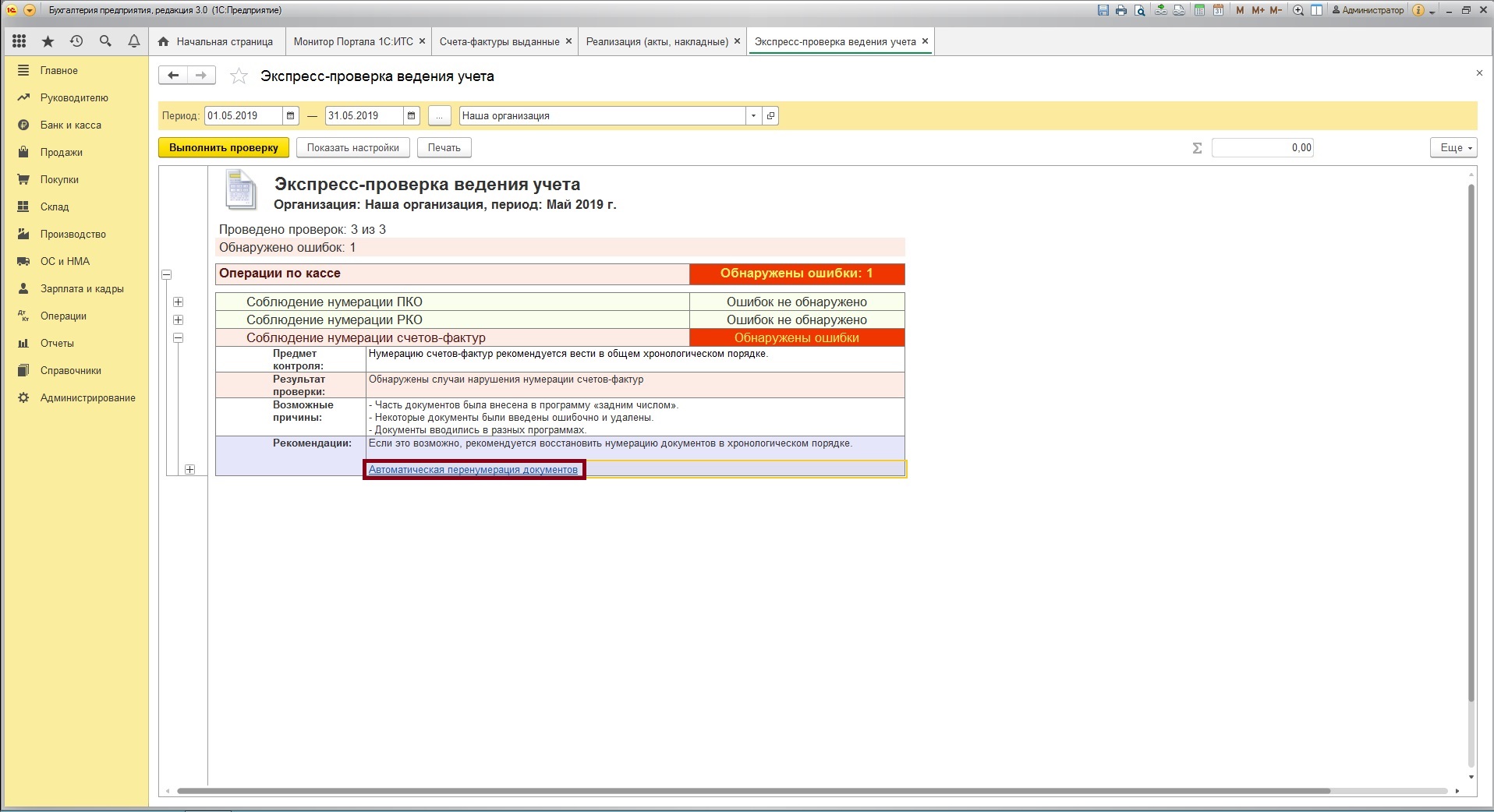

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

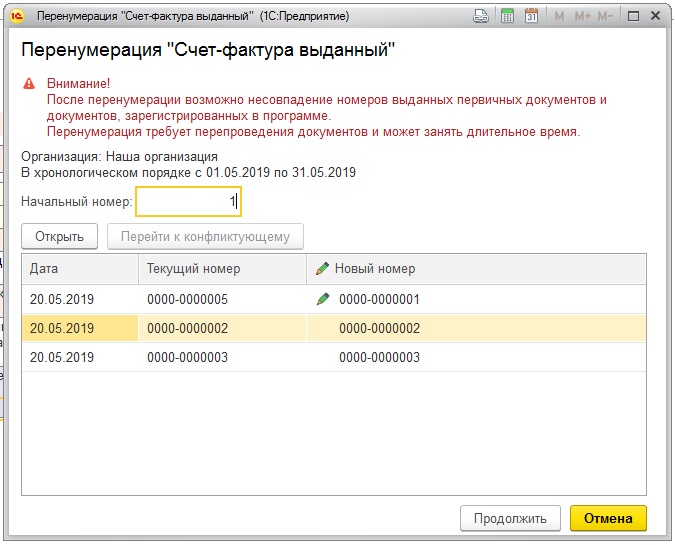

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование. Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов.

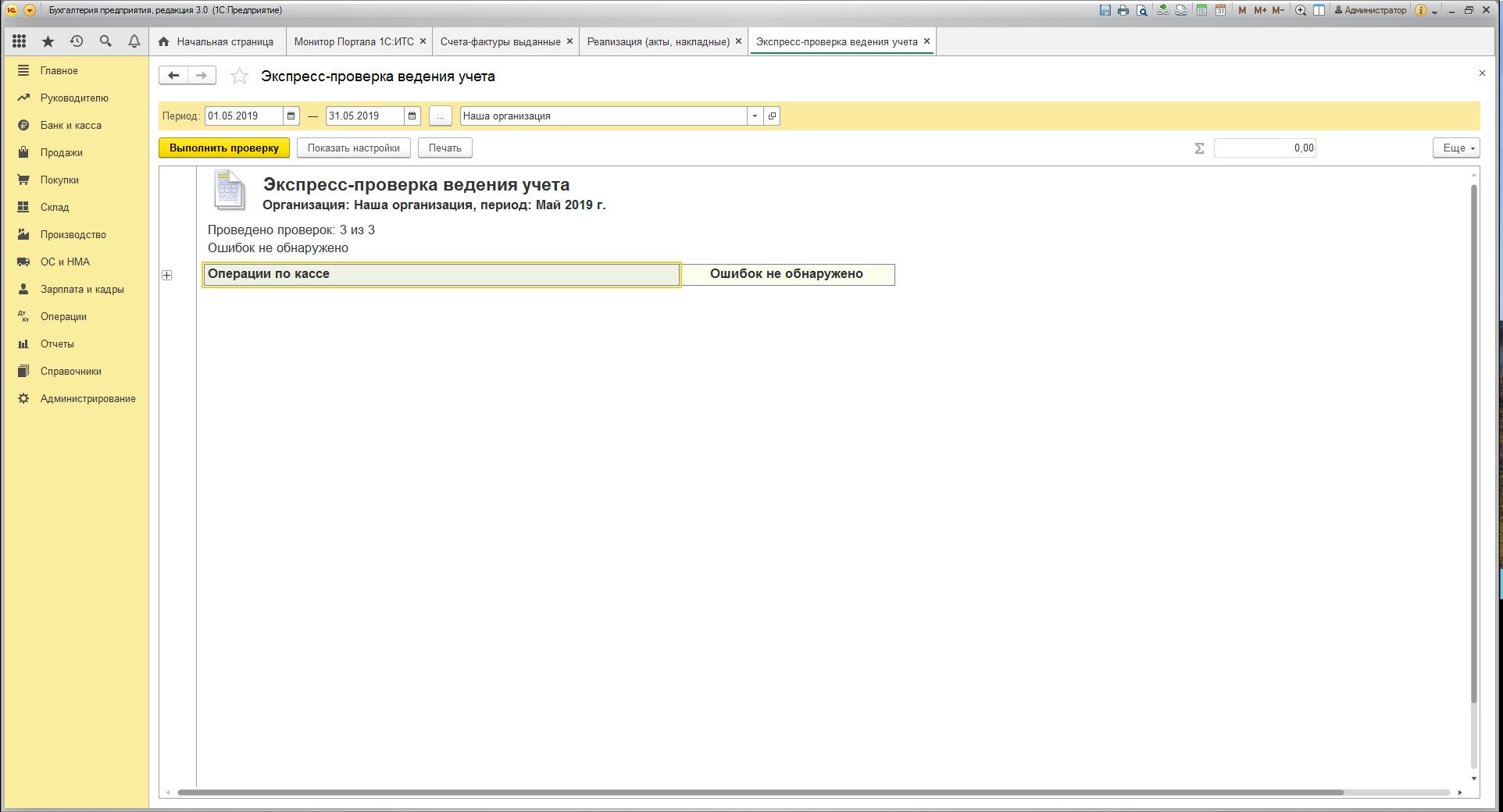

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

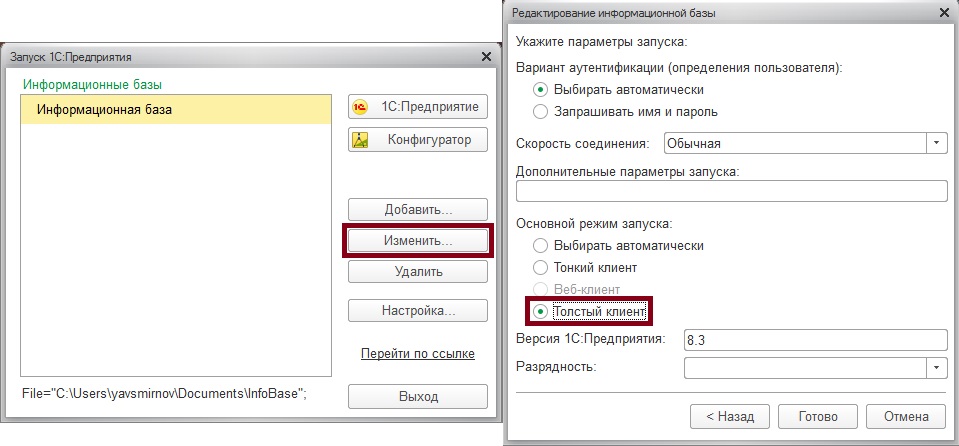

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Содержание:

1. Счет-фактура для реализации

2. Работа с конфигуратором 1С 8.3

1. Счет-фактура для реализации

Нумерация счетов-фактур в 1С 8.3 происходит сквозным способом. Достаточно один раз не создать счет-фактуру для реализации, и нумерация счетов начнет отличаться. В этой статье рассказывается, как выровнять номера реализаций и нумерацию счетов-фактур через расширение конфигурации. Решение подойдет для любых конфигураций уровня 1С ПРОФ на базе 1С 8.3 (1С УТ 11, 1С БП 3.0, КА 2, ERP 2 и т.д.).

2. Работа с конфигуратором 1С 8.3

1) Переходим в конфигуратор 1С.

2) Открываем конфигурацию 1С 8.3, щелкнув по пиктограмме, указанной на картинке (отмечена стрелкой) или же через меню в 1с 8.3 Конфигурация → Открыть конфигурацию.

3) Далее нужно создать расширение.

3.1) Заходим в меню 1С 8.3 “Конфигурация”, далее – “Расширения конфигурации”.

3.2) В меню расширений конфигурации нужно добавить новое расширение. Имя, синоним и префикс можно задать на свое усмотрение.

3.3) Снимаем флаги “Безопасный режим” и “Защита от опасных действий”.

4) Добавляем в созданное расширение документ “Счет-фактура выданный”. Для этого выделяем документ, кликаем правой кнопкой мыши и выбираем “Добавить в расширение”.

4.1) Откроется список созданных расширений конфигурации. Нужно выбрать требуемое расширение и нажать кнопку “Выбрать”.

5) Добавляем в созданное расширение реквизит “ДокументОснование” по аналогии с п.4.

6) Открываем модуль объекта документа “Счет-фактура выданный” в нашем расширении. Для этого нажимаем на документ правой кнопкой мыши, выбираем “Открыть модуль объекта”.

7) Вставляем в модуль объекта следующий код:

&После(«ПередЗаписью»)

Процедура Расш1_ПередЗаписью (Отказ, РежимЗаписи, РежимПроведения)

Если НЕ ЗначениеЗаполнено(Ссылка) Тогда

Номер = ДокументОснование.Номер;

КонецЕсли;

КонецПроцедуры

Разберем данный код.

1) В строке кода “Процедура Расш1_ПередЗаписью (Отказ, РежимЗаписи, РежимПроведения)” Расш1 – это префикс вашего расширения, его необходимо заменить на тот префикс, который вы указывали при создании расширения(п.3.2).

2) В коде “Если НЕ ЗначениеЗаполнено(Ссылка) Тогда

Номер = ДокументОснование.Номер;

КонецЕсли;” проверяется условие: если документ не записан в базу данных (ссылка на него не заполнена), то номер счет-фактуры берем из документа реализации (ДокументОснование.Номер).

Аналогично в этой процедуре можно создать любое другое условие нумерации счетов-фактур.

Осталось только обновить конфигурацию 1С 8.3. Для этого нужно нажать на соответствующую пиктограмму.

Проверяем результат:

Видим, что номер счет-фактуры совпадает с номером реализации в 1С 8.3. Задача решена!

Специалист компании «Кодерлайн»

Максим Кригер

Вычету по НДС препятствуют существенные ошибки в счете-фактуре. Это ошибки, которые не позволяют определить продавца или покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку.

Рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре. А при обнаружении ошибок обращаться к продавцу с просьбой внести исправления.

Существенные ошибки в счете-фактуре

Ошибки в счетах-фактурах признаются существенными, если они могут стать причиной отказа в вычете НДС. К ним относятся ошибки, которые не позволяют налоговым органам идентифицировать (п. 2 ст. 169 НК РФ):

1) продавца или покупателя.

Это ошибки в наименовании продавца или покупателя, их адресе и ИНН, из-за которых инспекция не может установить продавца или покупателя.

К примеру, в строке 6 счета-фактуры указали не наименование покупателя из учредительных документов, а Ф.И.О. его сотрудника (Письмо ФНС России от 09.01.2017 № СД-4-3/2@).

Проверить данные продавца (покупателя) вы можете на сайте ФНС России

2) наименование отгруженных товаров (работ, услуг, имущественных прав).

К примеру, вместо «мука ржаная» указано «мука пшеничная» (Письмо Минфина России от 14.08.2015 N 03-03-06/1/47252).

Если в этой графе указана неполная информация, но достаточная для определения товара (работы, услуги, имущественного права), то на вычет это не влияет (Письмо Минфина России от 17.11.2016 N 03-07-09/67406);

3) стоимость товаров (работ, услуг, имущественных прав) и сумму НДС.

Например, это могут быть:

— арифметические ошибки в стоимости или в сумме налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491);

— отсутствие данных о стоимости или сумме налога (Письмо Минфина России от 30.05.2013 N 03-07-09/19826);

— отсутствие либо неверное указание наименования и кода валюты (Письмо Минфина России от 11.03.2012 N 03-07-08/68);

— отсутствие либо неверное указание единицы измерения, количества (объема) и цены (тарифа) за единицу измерения (Письмо Минфина России от 15.10.2013 N 03-07-09/43003);

4) правильную налоговую ставку.

К примеру, вместо ставки 10% указана ставка 20%.

Если ошибки не мешают идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг), имущественных прав, ставку и сумму налога, то такие ошибки несущественные и из-за них не должны отказать в вычете НДС (п. 2 ст. 169 НК РФ).

Ошибка в адресе в счете-фактуре

Ошибки в адресе в счете-фактуре для продавца не влекут налоговых последствий. Но они могут привести к отказу покупателю в вычете НДС. Это связано с тем, что этот реквизит является обязательным и помогает налоговому органу идентифицировать продавца или покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в счете-фактуре есть и другие данные, по которым инспекция устанавливает продавца и покупателя. К ним, в частности, относятся их наименования и ИНН. Поэтому ошибка в адресе не всегда влечет отказ в вычете. Это подтвердил и Минфин России в Письме от 02.04.2015 N 03-07-09/18318.

Если в счете-фактуре указан неполный адрес, по сравнению с адресом в ЕГРЮЛ (ЕГРИП), то это также не приведет к отказу в вычете при возможности идентифицировать покупателя на основании иных реквизитов счета-фактуры (Письмо Минфина России от 30.08.2018 N 03-07-14/61854).

Если адрес совпадает с адресом из ЕГРЮЛ (ЕГРИП), но есть технические ошибки в его написании, покупатель может принять НДС к вычету. К примеру, допустимы (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455):

• сокращения слов;

• замена прописных букв на строчные или наоборот;

• изменение местами слов в названии улицы;

• дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет и др.

Рекомендуем сверять адрес с данными из ЕГРЮЛ (ЕГРИП). Данные из ЕГРЮЛ доступны на сайте ФНС России

При обнаружении существенных ошибок в адресе в счете-фактуре рекомендуем покупателю обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Неверный ИНН в счете-фактуре

Неверное указание ИНН в счете-фактуре не влечет налоговых последствий для продавца. Но покупателю могут отказать в вычете, поскольку это обязательный показатель и по нему налоговый орган идентифицирует продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1, пп. 3 п. 5.2 ст. 169 НК РФ).

Однако в конкретной ситуации суд может встать на сторону покупателя.

Так, например, АС Западно-Сибирского округа посчитал, что ошибка в ИНН не препятствует определению суммы НДС и идентификации контрагента по сделке (см. Постановление АС Западно-Сибирского округа от 18.07.2017 N Ф04-2386/2017).

Тем не менее рекомендуем внимательно проверять заполнение таких сведений в счете-фактуре, а при обнаружении ошибок — просить продавца внести исправления. Ведь такая ошибка может привести к спору с налоговым органом.

Арифметическая ошибка в счете-фактуре

Из-за арифметических ошибок в счете-фактуре покупателю могут отказать в вычете НДС, если такие ошибки не позволяют определить стоимость товаров (работ, услуг) и сумму предъявленного налога (Письмо Минфина России от 19.04.2017 N 03-07-09/23491).

При обнаружении таких ошибок рекомендуем обратиться к продавцу с просьбой внести исправления в счет-фактуру, а зарегистрированный счет-фактуру аннулировать в книге покупок.

Несущественные ошибки в счете-фактуре

Несущественными являются ошибки, которые нельзя отнести к существенным ошибкам. То есть это ошибки, которые не мешают идентифицировать продавца, покупателя, наименование, стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога.

Несущественная ошибка не может быть причиной отказа в вычете НДС (п. 2 ст. 169 НК РФ).

К несущественным ошибкам, например, относятся:

1) опечатки в наименовании и адресе покупателя или продавца, например:

— указание Ф.И.О. покупателя-предпринимателя без слов «ИП» (Письмо Минфина России от 07.05.2018 N 03-07-14/30461);

— замена прописных букв на строчные в наименованиях продавца и покупателя (Письмо Минфина России от 18.01.2018 N 03-07-09/2238);

— лишние символы, например тире или запятые (Письмо Минфина России от 02.05.2012 N 03-07-11/130);

— сокращения в адресе, замена прописных букв на строчные или наоборот, смена местами слов, дополнительное указание страны, если в ЕГРИП или ЕГРЮЛ этого нет (Письма Минфина России от 02.04.2019 N 03-07-09/22679, от 25.04.2018 N 03-07-14/27843, от 02.04.2018 N 03-07-14/21045, от 17.01.2018 N 03-07-09/1846, от 20.11.2017 N 03-07-14/76455);

2) нарушение нумерации счетов-фактур;

3) указание графического символа рубля вместо наименования валюты (Письмо Минфина России от 13.04.2016 N 03-07-11/21095);

4) указание кода вида товара по ТН ВЭД ЕАЭС при реализации товаров на территории России (Письмо Минфина России от 09.01.2018 N 03-07-08/16);

5) прочерк вместо фразы «без акциза» в графе 6 (Письмо Минфина России от 18.04.2012 N 03-07-09/37);

6) отсутствие в графе 7 «Налоговая ставка» счета-фактуры символа «%» (Письмо Минфина России от 03.03.2016 N 03-07-09/12236).

Ошибка в номере счета фактуры

Для продавца такая ошибка не влечет налоговых последствий.

Покупателю из-за ошибок в нумерации счетов-фактур не откажут в вычете по НДС. Ведь это не мешает идентифицировать продавца и покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), ставку и сумму налога (п. 2 ст. 169 НК РФ, Письмо Минфина России от 12.01.2017 N 03-07-09/411).

Неверный КПП в счете-фактуре

Неверное указание КПП в счете-фактуре не влечет налоговых последствий ни для продавца, ни для покупателя. КПП не является обязательным реквизитом в счете-фактуре согласно НК РФ. Кроме того, неверный КПП не мешает идентифицировать продавца и покупателя, если другие обязательные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно (п. п. 2, п. 5, 5.1, 5.2 ст. 169 НК РФ).

Если в счете-фактуре КПП не указан, то покупателю также не могут отказать в вычете по НДС, если остальные реквизиты счета-фактуры (наименование, ИНН, адрес) указаны верно и позволяют идентифицировать продавца и покупателя (п. 2, пп. 2 п. 5, пп. 2 п. 5.1 ст. 169 НК РФ).

В счете-фактуре не указан номер платежного поручения

Отсутствие в счете-фактуре номера платежного поручения не может стать основанием для отказа покупателю в вычете по НДС. Это не мешает налоговому органу идентифицировать продавца, покупателя, наименование и стоимость товаров (работ, услуг, имущественных прав), сумму НДС, налоговую ставку (п. 2 ст. 169 НК РФ). Таким образом, это не относится к существенным ошибкам, препятствующим получению вычета.

В счете-фактуре неверно указана страна происхождения товара или номер таможенной декларации

Если в счете-фактуре неверно указаны (не указаны) код или название страны происхождения товара либо номер таможенной декларации, то это не будет существенной ошибкой, которая препятствует вычету НДС у покупателя. Вычет по такому счету-фактуре правомерен (п. 2 ст. 169 НК РФ, Письмо ФНС России от 04.09.2012 N ЕД-4-3/14705@).

В судебной практике есть примеры решений о том, что из-за недостоверной информации о стране происхождения товара и номере таможенной декларации нельзя отказать в вычете по реальной операции.

См. Позицию АС округов.

Постановление Арбитражного суда Московского округа от 22.03.2017 N Ф05-2626/2017 по делу N А40-96836/2016

Постановление Арбитражного суда Московского округа от 21.03.2016 N Ф05-2082/2016 по делу N А41-6499/2015

Постановление Арбитражного суда Северо-Западного округа от 06.04.2016 N Ф07-906/2016 по делу N А52-2333/2015

Постановление Арбитражного суда Северо-Кавказского округа от 18.11.2019 N Ф08-10298/2019 по делу N А53-37211/2018

На практике иногда предлагают не принимать к вычету НДС, если в счете-фактуре не указаны данные о стране происхождения импортного товара.

Мы не рекомендуем следовать такому подходу, поскольку в НК РФ нет запрета на вычет в таком случае. Отказ в вычете возможен, только если налоговые органы не могут идентифицировать данные, которые указаны в п. 2 ст. 169 НК РФ.