Порядок ведения кассовых операций и работы с наличными деньгами устанавливается документом №3210-у от 11/03/14 г. ЦБ РФ. До указанного года ошибка, допущенная при ведении кассовой книги, становилась серьезной проблемой организации. Вносить исправления было запрещено. За нарушение правила следовал штраф. В настоящее время запрет отменен, но вопрос, как исправить ошибку в кассовой книге, чтобы избежать вопросов при проверке, актуален.

Можно ли вносить исправления в кассовую книгу?

Основание и общий порядок

В указаниях ЦБ исправлениям посвящен пункт 4.7. В нем по-прежнему содержится запрет на исправления в кассовой книге, но касается он только электронных документов. При этом под «электронным документом» понимается в данном случае следующий порядок ведения книги:

- полностью ведется в электронном виде на ПК с использованием специальных ПО;

- закрывается как обычная «бумажная» книга ежедневно, со сверкой остатков фактического наличия средств;

- заверяется электронной подписью;

- за сохранность информации отвечает руководитель фирмы.

Кто обязан вести кассовую книгу и как это делать?

Такой электронный документ сопоставим с бумажным, поэтому распечатывать его нет необходимости.

На заметку! Понятие и порядок использования электронной подписи (ЭЦП) регулируется ФЗ-63 от 6/04/11 г.

Ведение документа на бумажном носителе позволяет вносить в него изменения при обнаружении ошибки. Большое число фирм ведет кассовую книгу следующим образом: на компьютере открывается отдельный файл, например, в электронных таблицах Excel, строится электронная таблица, повторяющая форму документа, куда кассир вносит данные. В конце дня он производит сверку, исчисляет сальдо, распечатывает и передает бухгалтеру, который ставит свою подпись на документе.

Как исправить ошибку, выявленную в кассовой книге после подписания?

По окончании года распечатанная с электронного формата кассовая книга сшивается и заверяется печатью. Обязательна сквозная нумерация листов. Такая электронная книга, как и регистр, который ведется от руки, может быть исправлена, поскольку на ней отсутствует электронная подпись. Возможность исправления следует из самого понятия кассовой книги. Указания запрещают править кассовые документы (ПКО, РКО), но книга – учетный регистр.

Методика и практика

Общие рекомендации по исправлению содержатся в тех же указаниях ЦБ. Исправляющая надпись должна содержать:

- дату внесения корректировки;

- ФИО ответственных за корректировку лиц;

- подписи этих лиц.

Такая методика согласуется с нормами ФЗ-402 от 6/12/11 г. «О бухучете».

Ошибочная надпись зачеркивается. Вписывая рядом верные данные, обращают внимание на четкость текста и читабельность. Исправляет регистр тот же работник, что допустил ошибку. Обычно это кассир, руководитель или бухгалтер в одном лице в небольшой фирме. Нужна ли подпись директора при исправлениях, если в организации есть главный бухгалтер и кассир?

Поскольку директор заверяет кассовую книгу в целом (нумерацию и число листов в конце года), предполагается, что при исправлении ошибки необходима только подпись кассира и главного бухгалтера. Если все записи в кассовую книгу вносит сам директор, он и заверит исправления. Содержащие корректировки листы помечаются надписью ответственного лица «исправленному верить», «исправлено». На каждое исправление, если их на листе несколько, ставится отдельная подпись.

Ошибка, состоящая в пропуске кассового листа, исправляется перечеркиванием свободного поля и надписью «аннулировано». Ошибка, обнаруженная не сразу, ведет за собой, как правило, изменения кассового остатка на нескольких листах. Исправляется каждый из них. Рекомендуется аннулировать лист и заполнить новый.

Другие распространенные ошибки при ведении кассового регистра – неправильное указание количества приходных и расходных документов, пропуск строки. Они исправляются аналогично. Исправления фиксируют составлением бухгалтерской справки, содержащей их основную суть и состав данных. Она также подписывается ответственным лицом.

Обнаружив ошибку в электронной книге с ЭЦП, формируют новый документ, содержащий верные данные, и заново ставят электронную подпись на нем.

Административный порядок исправлений такой:

- если кассовую книгу ведет не руководитель, а иное лицо, оформляется докладная записка на имя руководителя;

- руководитель издает приказ о создании соответствующей комиссии;

- под наблюдением членов комиссии вносятся изменения в регистр или формируется новый электронный документ.

Штрафы

При исправлении ошибок в кассовой книге недопустимо:

- использовать штрих-корректор;

- подтирать ластиком или лезвием неверную запись;

- изымать листы книги, отрывать их от корешка.

Вышеуказанные действия грубо нарушают порядок ведения кассовых операций (КоАП РФ ст. 15.1). По этой статье к организации могут применяться штрафные санкции в размере 40-50 тыс. рублей, а на ответственных лиц – от 4 до 5 тыс. рублей.

Тезисно

- Начиная с 2014 года исправлять ошибки в кассовой книге стало возможным. Это касается регистров, заполняемых либо от руки, либо в электронном формате с последующей распечаткой листов.

- Электронные книги по кассе, заверяемые ЭЦП, не исправляют, а формируют новый электронный документ.

- Исправляет кассовую книгу работник, вносящий в нее ранее данные. Каждое исправление заверяется его подписью, подписью его руководителя. Корректировки вносятся по правилам ЦБ 3210 У и ФЗ-402.

- Нарушение этих правил может стать причиной пристального внимания контролирующих органов, с назначением штрафов согласно ст. 15.1 КоАП.

Нарушения при оформлении кассовых документов

Добрый день, У нас вопрос по оформлению кассовых документов. Является ли нарушением не хронологическая нумерация приходных и расходных ордеров за отчетный день: выручка торговых точек приходуется строго по Z-отчетам день в день, т.е. нумерация приходных и расходных ордеров не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы. Если это является нарушением, то какие штрафные санкции за это предусмотрены. Спасибо

09 июня 2016, 10:00, Ирина, г. Мегион

Здравствуйте, Ирина.

За нарушение кассовой дисциплины предусмотрена ответственность в соответствии с ч.1 ст. 15.1 КоАП РФ. К ответственности могут привлечь как бухгалтера так и руководителя.

Однако, нарушения могут быть выявлены только при плановых или внеплановых проверках. Плановые проверки проводятся 1 раз в 3 года, поэтому многие организации просто перерегистрируются, чтобы их избежать.

Кроме того, нарушение нумерации, по моему мнению, не является нарушением кассовой дисциплины, так как все операции проведены.

Хотя у налоговой может быть и иное мнение.

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, —

Типовая ситуация: Каков штраф за нарушение кассовой дисциплины?

(Издательство «Главная книга», 2016)

За нарушение кассовой дисциплины ИФНС может одновременно оштрафовать (ч. 1 ст. 15.1 КоАП РФ):

— организацию — на сумму от 40 000 до 50 000 руб.;

— руководителя организации — на сумму от 4000 до 5000 руб.

К нарушениям кассовой дисциплины относятся, в частности (п. 4 Письма ФНС от 09.07.2014 N ЕД-4-2/13338):

— расчет наличными сверх лимита;

— нецелевое расходование наличной выручки;

— превышение лимита кассы;

— неоприходование наличной выручки, в т.ч. неправильное ведение кассовой книги (например, несвоевременное внесение записей), а также ее отсутствие (п. 1 Письма ФНС от 17.05.2013 N АС-4-2/8827@).

Эти нарушения налоговые органы могут выявить как при проверке кассовой дисциплины, так и при выездной налоговой проверке организации (ст. 23.5, ч. 1 ст. 28.3 КоАП РФ, Регламент ФНС, п. 1.1 Письма ФНС от 25.07.2013 N АС-4-2/13622).

С уважением! Г.А. Кураев

09 июня 2016, 10:06

Александр Романов

Адвокат, г. Москва

Здравствуйте. За ненадлежащее оформление возможна ответственность:

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов

(в ред. Федерального закона от 27.06.2011 N 162-ФЗ)

1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, — влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц — от сорока тысяч до пятидесяти тысяч рублей.

Однако, данное нарушение скорее всего будет явл. малозначительным и поэтому ответственности возможно избежать.

Постановление Пленума ВАС РФ от 02.06.2004 N 10 (ред. от 10.11.2011) «О некоторых вопросах, возникших в судебной практике при рассмотрении дел об административных правонарушениях»

18. При квалификации правонарушения в качестве малозначительного судам необходимо исходить из оценки конкретных обстоятельств его совершения. Малозначительность правонарушения имеет место при отсутствии существенной угрозы охраняемым общественным отношениям. Такие обстоятельства, как, например, личность и имущественное положение привлекаемого к ответственности лица, добровольное устранение последствий правонарушения, возмещение причиненного ущерба, не являются обстоятельствами, свидетельствующими о малозначительности правонарушения.

Поэтому в дальнейшем, в работе рекомендую все-таки правильной нумерации приходных и расходных ордеров

09 июня 2016, 10:11

Максим Лобанов

Юрист, г. Москва

Здравствуйте уважаемая Ирина!

В Указании Банка России от 11 марта 2014 г. N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (с изменениями и дополнениями) не содержится каких либо требований по хронологическая нумерация приходных и расходных кассовых документов.

Кроме этого согласно Письму Минфина России N ПЗ-10/2012 с 1 января 2013 года обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы). Но к ним так же не предъявляются требования по обязательной хронологической нумерации. Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» таких требований не содержит.

Главное, что это не влияет на влияет на своевременное и полное оприходование денежных средств в кассу и соответственно выдачу денежных средств из кассы.

С Уважением.

Лобанов Максим.

09 июня 2016, 10:24

Максим Крохалев

Юрист, г. Пермь

Здравствуйте, Ирина. Не хронологическая нумерация кассовых документов нарушением не является.

Порядок ведения кассовых операций установлен Указанием Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

Унифицированные формы кассовых ордеров (№ КО-1 и КО-2), а также Порядок их применения и заполнения утверждены Постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Ни тот ни другой документ не содержат требований о том, что следует нумеровать кассовые ордера в хронологическом порядке, следовательно, вы имеете право нумеровать из так, как вам удобно, самое главное, что

нумерация приходных и расходных ордеров не влияет на своевременное оприходование наличных денежных средств в кассу и выдачу их из кассы

Ирина

09 июня 2016, 10:30

Похожие вопросы

Проведены мероприятия по оформлению земли- выезд кадастрового инженера, проведены замеры

Добрый день! В свое время было куплено строение под магазин. Купили как стройматериалы, на самом деле капитальное строение из кирпича, полноценное- с кочегарокой, торговыми помещениями и т.д., провели достройку, все облагородили, несколько лет функционировало как магазин. Проведены мероприятия по оформлению земли- выезд кадастрового инженера, проведены замеры. Единственное, что не сделали, это в установленный срок не подали заявление на оформление земли. При это администрация дала в аренду указанный участок другому человеку. Причем аренду оформили до истечения срока оформления земли в собственность. Аренду продляют уже несколько раз, строение не можем оформить, администрация говорит что подавайте на нас в суд! Арендатор земли требует сноса здания. Законно ли это! И как с этим бороться?

Вчера в 17:11, вопрос №3738412, Александр, г. Москва

После этого отправили в Семфирополь военный госпиталь, при оформлении Я объяснял ординатору, что у меня не ребра болят, а сердце, грудь, спина от осколка

Добрый день! Я доброволец из Санкт Петербурга, заключил контракт на три месяца в г.Грозный спецназ Ахмат. Не дослужил 12 дней. После взрыва был эвакуирован в ближайшую деревню где располагался медпункт. У меня сильно болела грудь,сердце, спина была в крови. Врач после осмотра спины пинцетом удалил осколок,как занозу,то есть осколок был горизонтально не глубоко. Потом сделали снимок грудной клетки и поставили диагноз перелом девятого ребра. И с этим диагнозом эвакуировали в г.Джанкой медчасть. Никто нас не осматривал ,так как везде очень много раненых. Просто переписывали диагноз. После этого отправили в Семфирополь военный госпиталь, при оформлении Я объяснял ординатору,что у меня не ребра болят , а сердце, грудь, спина от осколка. Но она меня оформила в отделение травматологии по указанному изначально диагнозу. Наконец я попал к доктору который выслушал, сделали снимок ,перелома ребра нет. Осколков то же нет, я ему объяснил, что его уже удалили,но нигде в бумагах не отразили. Он осмотрел мою рану и подтвердил ,что ранение получено от осколка. Рану обработали и положили в палату. На следующий день нам сказали, кто прибыл вчера собирать вещи,так как прибывает новая партия раненых,нет мест и нас отправляют на реабилитацию в Евпаторию на 21 день в санаторий. И выдают всем справки по форме 100 на получение выплат, кроме меня. Сказали ехать в Грозный в часть и там разбираться. Только не понятно с кем там разберёшься. И выдали вот такие бумаги с моим диагнозом. Слепое единичное не проникающее оскольчатое ранение грудной клетки. Документы прикрепляю. Положены ли мне выплаты? И могу ли я покинуть Санаторий ,поехать в часть и уволиться, так как контракт заканчивается 21 июня 2023г.

Вчера в 12:31, вопрос №3738175, Вячеслав, Алчевск

Смогу ли я ездить заграницу для покупок лекарств в Казахстане?

Добрый день я гражданин РФ мне 29 лет в данный момент нетрудоспособен

У меня есть отец ему 72 года уже как почти два года он является инвалидом первой группы соответствующие документы имеются.

Подскажите, пожалуйста, как я могу на законных основаниях получить отсрочку от мобилизации? Так как в данный момент ему требуется уход.

Я являюсь военнослужащим в запасе имею военную специальность.

У отца есть жена пенсионерка не рабочая, будет ли это является проблемой для оформления Документов для отсрочки

Мне известно, что есть возможность оформления опекунство или ухода за инвалидом первой группы кем является мой отец

Но с оформлением Документов и полным процессом не знаком так как ранее этого не требовалось.

Дополнительный вопросы

После оформления смогу ли я работать, чтобы обеспечивать отца?

Смогу ли я ездить заграницу для покупок лекарств в Казахстане?

И после оформление всех документов необходимо ли сразу девица в комиссариат для подтверждения получения дальнейшей отсрочки?

Вчера в 09:38, вопрос №3738015, Станислав, г. Москва

900 ₽

Вопрос решен

Налоговое право

Есть ли необходимость в использовании кассового аппарата при расчета между ИП и физическим лицом, в случае

Есть ли необходимость в использовании кассового аппарата при расчета между ИП и физическим лицом, в случае когда я являясь ИП планирую сдавать нежилое помещение физическому лицу и расчет будет производится по безналичному расчету, то есть обязан ли я выдавать чеки за платежи физическому лицу по платежам за аренду вышеупомянутого недвижимого имущества

09 июня, 13:45, вопрос №3735584, Владимир, г. Владивосток

Skip to content

Очень часто в середине года при переходе на новую версию бухгалтерии (например, с версии 8.2 на 8.3) у бухгалтера появляется необходимость формировать кассовую книгу с продолженной нумерацией листов.

Вопрос, кажется на первый взгляд банальный, но он стабильно появляется у бухгалтеров и для его решения необходимо знать один небольшой нюанс.

Предлагаю посмотреть на последовательность действий для изменения нумерации листов кассовой книги.

Итак, чистая база, перенесены остатки, документов по кассе еще нет. Создали первый документ — приходно-кассовый ордер. Формируем кассовую книгу.

Для изменения нумерации необходимо скорректировать регистр сведений «Номера листов кассовой книги». Перейдем в этот регистр: «Все функции» — «Регистр сведений» — «Номера листовой кассовой книги»

Внимание! Если у вас остались вопросы или что-то не получилось, будем рады оказать Вам персональную техническую помощь. Заполните заявку и наш специалист свяжется с вами.

|

|||

| bonifacy7

07.11.10 — 17:56 |

Сбилась нумерация в Кассовой книге. |

||

| НуВотКак

1 — 07.11.10 — 17:58 |

там и есть перенумирация… есть еще константа |

||

| bonifacy7

2 — 07.11.10 — 18:02 |

Есть «Значение периодичеких реквизитов» в отчете и увидел ошибку. В списке листки за 12.10.10 и 13.10.10 содержат один и тот же номер. Нажимаю кнопку обновить не помогает(( |

||

| Neg

3 — 07.11.10 — 18:04 |

Там есть галка -Пересчитать номера листов с начала года. |

||

| Neg

4 — 07.11.10 — 18:05 |

+ В отчете Кассовая книга. А вообще о какой программе идет речь? |

||

| andrewks

5 — 07.11.10 — 18:05 |

для начала: какая конфа? |

||

| bonifacy7

6 — 07.11.10 — 18:07 |

7.7, «Торговля и склад» |

||

| bonifacy7

7 — 07.11.10 — 18:13 |

7.7, «Торговля и склад» (7.70.938). |

||

| andrewks

8 — 07.11.10 — 18:13 |

(6) просто сформируй книжку с 01.10.10 по последний день и посмотри — должно перенумероваться (если конечно на 01.10.10 стоит правильный №листа) |

||

| Neg

9 — 07.11.10 — 18:13 |

А историю очистить и заново сформировать? |

||

| andrewks

10 — 07.11.10 — 18:15 |

(9) историю чистить не надо. уж лучше сформировать с 01.01.10 |

||

| bonifacy7

11 — 07.11.10 — 18:32 |

как историю очистить или сформировать с 01.01.10??? |

||

| andrewks

12 — 07.11.10 — 18:33 |

(11) задаешь дату начала = «01.01.10» |

||

| bonifacy7

13 — 07.11.10 — 18:34 |

сформирует мне отчет с 01.01.10 оп текущую и что это даст? |

||

| andrewks

14 — 07.11.10 — 18:35 |

(13) блин, да сформируй уже, хватит вопросами сыпать |

||

| bonifacy7

15 — 07.11.10 — 18:47 |

Спасибо, разобрался!! |

||

|

Neg 16 — 07.11.10 — 19:00 |

А где предыдушие шесть bonifacy? |

![]()

Иногда в работе с 1С 8.3 бухгалтер сталкивается с ситуацией, когда сбивается нумерация документов — пропущенные номера счетов-фактур, кассовых документов, в которых нарушение нумерации недопустимо. Согласно нормам бухгалтерского учета, вестись документы должны в хронологическом порядке, без пропусков и дублирования номеров. И хотя штрафов за нарушение порядка номеров документов не предусмотрено, лучше, чтобы они были в порядке, чтобы не возникало лишних вопросов у проверяющих и контролирующих органов.

Вы узнаете:

- как проверить нумерацию счетов-фактур, приходных и расходных кассовых ордеров в 1С 8.3 Бухгалтерия 3.0

- как восстановить нумерацию документов в 1с 8.3

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Исправление нумерации документов с помощью Экспресс-проверки

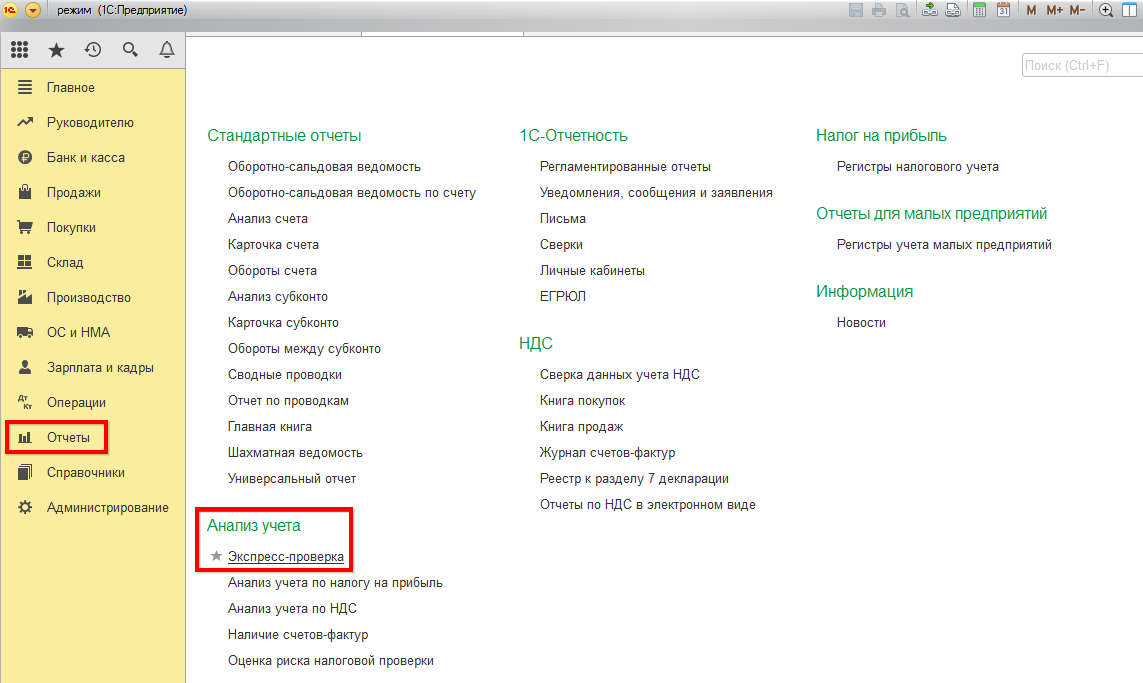

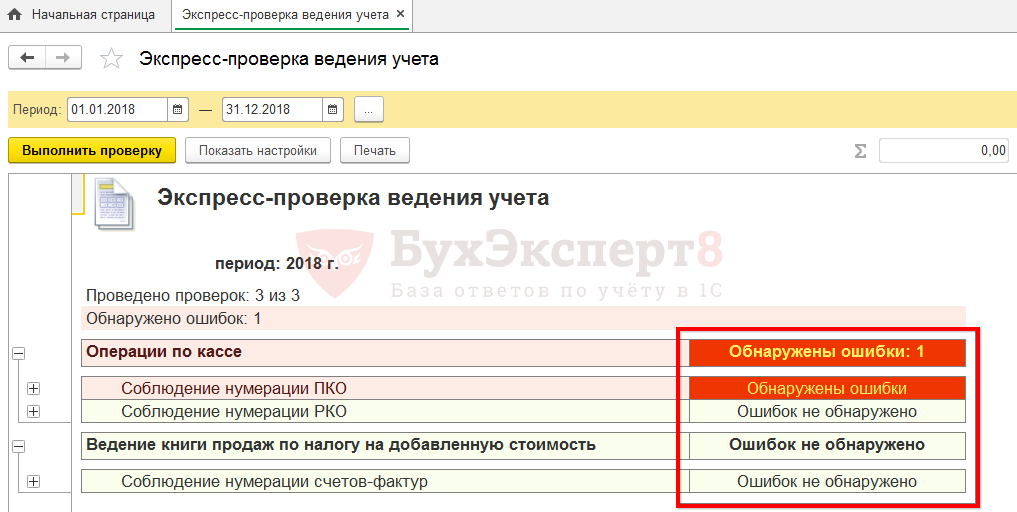

Предположим, по каким-то причинам нам необходимо выполнить перенумерацию документов. Рассмотрим эти действия на примере программы 1С Бухгалтерия предприятия 3.0. В программе в разделе меню Отчеты — Анализ учета есть обработка Экспресс-проверка, с помощью которой осуществляется контроль ведения учета и в ней же встроена возможность проверки нумерации счетов фактур, приходных и расходных кассовых ордеров.

Нажав кнопку Показать настройки, можно выбрать разделы учета для проверки.

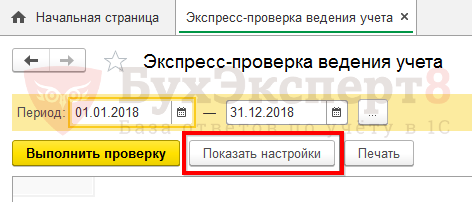

В нашем примере, нас интересует нумерация кассовых документов и соблюдение нумерации счетов-фактур. Для их проверки устанавливаем галочки в соответствующих разделах, указываем период проверки и нажимаем кнопку Выполнить проверку.

Проверка показала, что в нумерации счетов-фактур ошибок не обнаружено, а вот в нумерации приходных кассовых документов обнаружена ошибка.

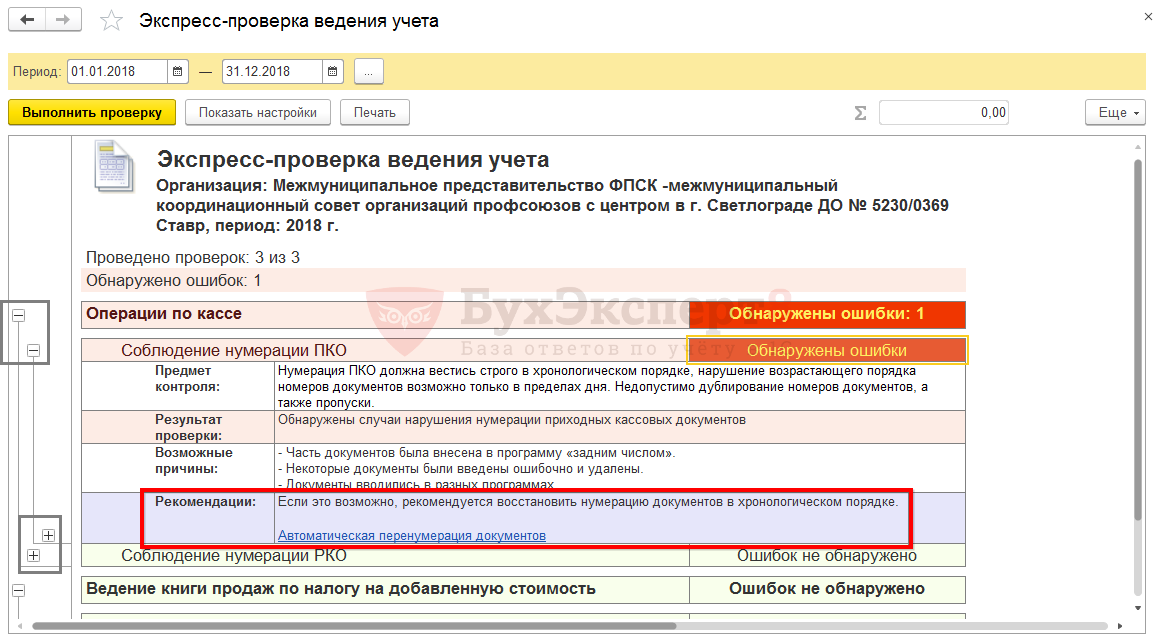

Раскрывая значками «+» группировки, выведенные проверкой ошибки, мы можем более детально их рассмотреть и при необходимости, следуя рекомендации программы 1С, выполнить перенумерацию документов, нажав на соответствующую ссылку Автоматическая перенумерация документов.

1С предупредит о возможном несовпадении первичных документов и зарегистрированных в программе и выведет список всех документов, при этом будет указан текущий номер и присвоенный новый номер. При необходимости можно задать начальный номер для нумерации, в случае, если перенумерация производится не с начала года, а с произвольной даты.

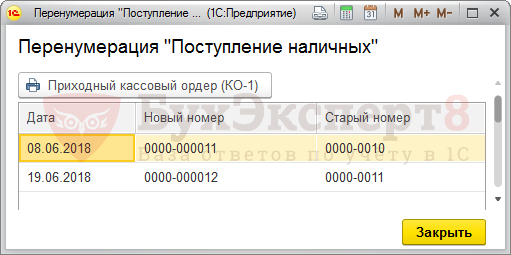

В нашем примере, мы проверяем документы с начала года и после нажатия кнопки Продолжить, программа 1С 8.3 автоматически выполнит перенумерацию указанных документов.

По окончании выполнения действия выводится отчет о результате.

См. также:

- Дополнительные реквизиты и дополнительные сведения в 1С

- Групповое перепроведение документов в 1С 8.3 Бухгалтерия 3.0

- Групповая обработка справочников и документов в 1С 8.3

- Как удалить помеченные на удаление документы в 1С 8.3

Если Вы еще не являетесь подписчиком системы БухЭксперт8:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно