20.05.2020

Вопрос:

Из налоговой пришло требование разъяснение о расхождении в отчетности 2 ндфл и 6 ндфл на 1 рубль. Как объяснить и надо ли сдавать корректировку и какую, если считать отчет 2 ндфл по человечно, сумма, например 5000 рубль, а если в отчетности 6 ндфл, то там округляет и получается сумм 5001 рубль. На какой закон ссылаться. Или просто пояснить что это округление.

Ответ:

В зависимости от того, по каким именно строкам возникло отклонение, организации в ответ на требование налогового органа следует либо представить уточненный расчет, либо пояснения в произвольной форме о возникновении расхождений из-за округлений.

Обоснование:

Налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета (п.1 ст.230 НК РФ).

Справки 2-НДФЛ, а также форма 6-НДФЛ заполняется на основании данных, содержащихся в регистрах налогового учета (п.1.2 Порядка заполнения справки 2-НДФЛ, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@; п.1.1 Порядка заполнения формы 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@).

Согласно п.6 ст.52 НК РФ сумма налога исчисляется в полных рублях. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля. Исчисленный таким образом НДФЛ налоговый агент отражает в налоговых регистрах и затем в справках 2-НДФЛ и в расчете по форме 6-НДФЛ.

Сумма доходов, а также сумма исчисленного налога, должна совпадать в справках 2-НДФЛ с признаком «1» и годовой форме 6-НДФЛ. При несовпадении сумм налоговые органы вправе направить уведомление о выявленных ошибках, противоречиях, несоответствиях с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок (п.3 Контрольных соотношений, утв. Письмом ФНС России от 10.03.2016 N БС-4-11/3852@).

Допускается отклонение в большую или меньшую сторону расчетного значения по строке 040 Раздела 1 формы 6-НДФЛ (разность между общими по всем физлицам суммами дохода и вычетов, помноженная на ставку) по сравнению с фактическими данными из регистров налогового учета (где налог округляется по каждому физлицу). Такое отклонение допускается Контрольными соотношениями, утв. ФНС России 26.02.2016. В таком случае вносить исправления в отчетность не надо.

С учетом сказанного, в зависимости от того, по каким именно строкам возникло отклонение, организации в ответ на требование налогового органа следует либо представить уточненный расчет, либо пояснения в произвольной форме о возникновении расхождений из-за округлений.

Сотрудники компании «АйТи-Консалтинг», специализирующиеся на разных программных продуктах, бухгалтерских и it услугах, написали статьи, позволяющие посетителям сайта быстро ориентироваться в ответах на интересующие вопросы.

Ошибки НДФЛ в 1С

В 1С программе начисленный и удержанный НДФЛ не совпадает

Ошибка №1: Неправильная дата в межрасчетных документах в 1С

В программах 1С: Зарплата и управление персоналом и 1С: Зарплата и кадры государственного учреждения неправильно указанная дата в межрасчетных документах ведет к неправильному определению удержанного налога. Дата, указанная в документе, должна соответствовать дате ведомости, то есть она должна быть либо меньше, либо равна. Обычно подобные ошибки возникают в случае заполнения документов задним числом.

Рассмотрим пример. Пусть 28.09.2018 г. внесен документ – «отпуск», который был выплачен 01.09.2018 г. Дата документа заполнилась по умолчанию 28.09.18. Бухгалтер не заметил ошибку и продолжил заполнять документы. В ведомости в банк уже указана правильная дата, но сумма отпускных заполнилась, а сумма удержанного налога – нет.

Чтобы исправить ошибку, необходимо исправить дату в документе. Потом перезаполнить ведомость в банк, и сумма удержанного НДФЛ появится.

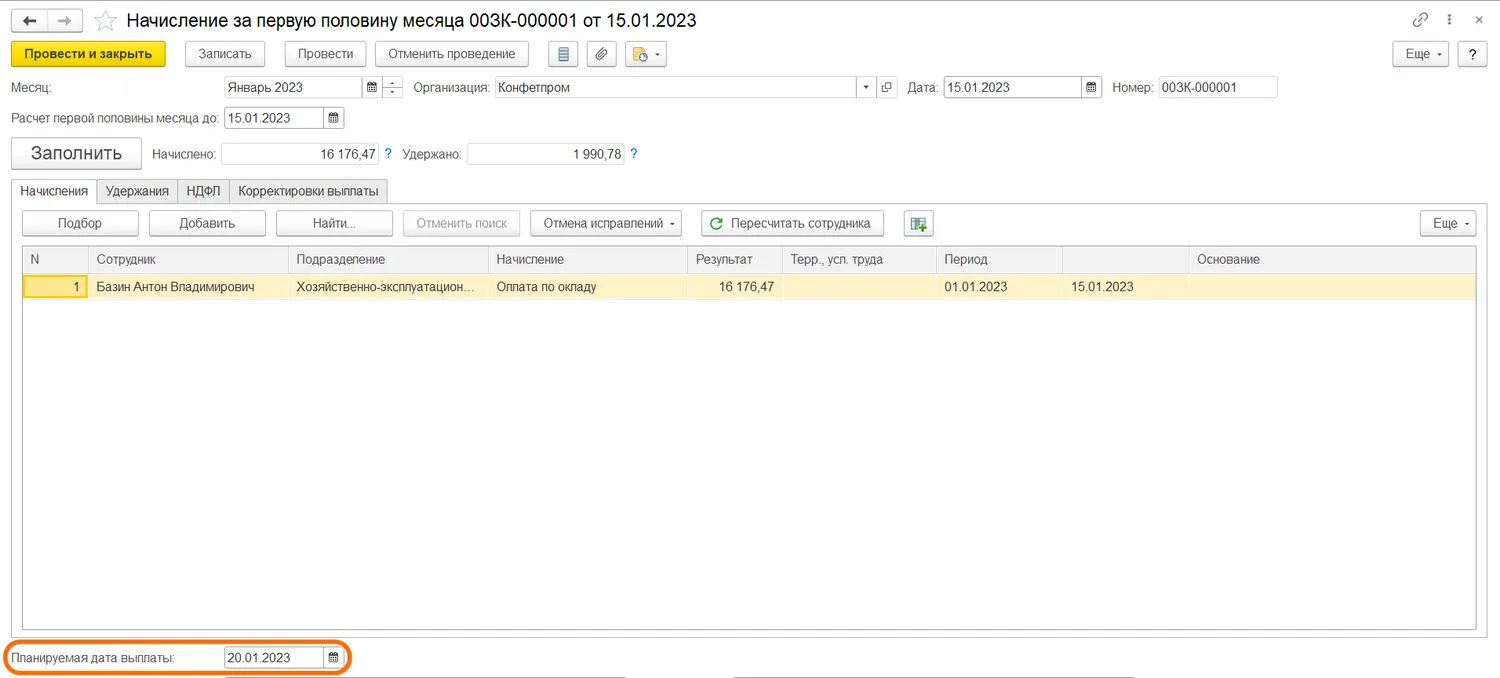

Ошибка №2: Планируемая дата выплаты доходов в 1С

Эта ошибка также часто случается при заполнении документов на отпуск. В межрасчетных документах планируемая дата выплаты указывается как дата фактического получения дохода. Если по факту выплаты были в другой день, то планируемую дату также необходимо исправить.

В 6-НФДЛ Строка 100 – дата фактического получения дохода указана 01.09.2018 г., эта дата из документа «отпуск». Дальше, 110 строка, дата удержания налога – это дата ведомости на выплату 10.09.2018 г. И 120 строка – срок перечисления НДФЛ. Для дохода в виде отпускных 100 строка должна совпадать с датой выплаты этих отпускных(строка 110). А в данном случае форма 6-НДФЛ будет заполнена некорректно.

Перед регистрацией выплаты отпускных необходимо дату выплаты исправить на 10.09.18. После этого нажать кнопку обновить налог в документе ведомость в банк и перепровести ее. Теперь отчет корректен, так как 100 и 110 строчка совпадают.

Ошибка №3: Несоответствие дат в 1С

Еще одна из распространенных ошибок, из-за которых неправильно заполняется форма 6-НДФЛ – не заполняется 130 строка (доходы). Это происходит, если не совпадают даты в учете доходов, исчисленного налога и удержанного налога.

Опять за пример возьмем документ «отпуск». Дата получения дохода указывается в регистре «Учет доходов для исчисления НДФЛ». Смотрим исчисленный НДФЛ, более подробную информацию можно узнать, нажав на зеленый карандаш. Здесь указана дата получения дохода, с которого был начислен налог. Эта дата должна совпадать с датой выплаты. Теперь посмотрим, что дата получения дохода из регистра – расчеты налогоплательщика с бюджетом по НДФЛ, там, где у нас исчисленный налог, заполнен правильно в колонке – дата получения дохода.

После проверяем удержанный налог в документе – ведомость на выплату. Необходимо нажать двойным кликом на сумму НДФЛ в документе. Откроется расшифровка, теперь проверяем, что удержанный налог так же фиксируется в привязке к дате получения дохода.

Дата определяется автоматически и сразу указывается в документе. При проведении записывается в регистр – расчеты налогоплательщиков с бюджетом по НДФЛ, уже со знаком минус, так фиксируется удержанный налог.

Эти три даты должны совпадать: дата учета дохода, дата получения дохода, исчисленного дохода и дата в учете удержанного налога. Если в регистре – учет доходов для исчисления НДФЛ будет другая дата, то произойдет несоответствие. В форме 6-НДФЛ не определится сумма по 130 строке, и строка 100 заполнится по данным учета удержанного налога. Поэтому, сумма налога заполнится, а сумма дохода нет, из-за нестыковки дат.

Исправить ситуацию можно, обновив дату в учете удержанного налога. Нажмите кнопку – обновить налог.

Ошибка №4: Нет дохода к выплате или возникла переплата по сотруднику в 1С

Налог на доходы физических лиц считается удержанным, если он заполнен в документе «ведомость». Если человек был в отпуске, или на больничном, и ему был переплачен аванс, то у него нет сумм к выплате. Он не попадает в ведомость и колонка НФДЛ не заполняется. Следовательно, налог остается неудержанным. В таком случае, после формирования «Анализа НФДЛ» с разбивкой по сотрудникам и выявлении неудержанного НФДЛ, сотрудников, которые автоматически не попали в ведомости из-за отсутствия сумм к выплате, нужно добавить в документ ведомость ручную через кнопку «Подбор». У сотрудников не будет сумм дохода, но заполнится колонка НФДЛ, что и запишет суммы налога в регистр, как удержанный НФДЛ.

Статья будет полезна бухгалтерам, руководителям и сотрудникам отдела кадров.

В апреле бухгалтеры должны представить расчет 6-НДФЛ. Специалисты линии консультаций «1С‑Рарус» подготовили статью-подсказку, которая поможет не допустить частых ошибок в заполнении расчета.

Как заполнять суммы в расчете 6-НДФЛ?

Суммы доходов и вычетов должны проставляться в расчете 6-НДФЛ в рублях и копейках.

Обратите внимание: копейки нужно округлить до десятичной дроби.

Так, организация должна указать сумму в рублях и копейках по строкам 110–113 и 130.

Суммы налогов на доходы физических лиц должны быть указаны без копеек, с округлением до рублей.

Обратите внимание: если значение копеек менее 50, то оно отбрасывается при округлении, а если 50 копеек и более, то их нужно округлить до полного рубля.

Так, организация должна указать сумму в рублях по строкам 140, 141, 150, 160, 170, 180 и 190.

Рассмотрим пример

- Если сумма дохода организации равняется 2 500 687,82, то ее и нужно указать в расчете 6-НДФЛ.

- Сумма НДФЛ равняется 312 221,8. Следовательно, в расчете 6-НДФЛ нужно указать сумму, равную 312 222.

Как отражать в расчете 6-НДФЛ зарплату за март 2023 года, выплаченную в марте?

С 1 января 2023 года изменились порядки учета выплаты заработной платы. Так, датой получения дохода в виде заработной платы является дата его выплаты.

При этом НФДЛ подлежит исчислению на дату получения дохода, а удерживается в день фактической выплаты дохода.

Сроки уплаты в бюджет удержанного НДФЛ:

- Налог удержан с 23 числа предыдущего месяца по 22 число текущего: не позднее 28 числа каждого месяца.

- Налог удержан с 1 по 22 января: не позднее 28 января.

- Налог удержан с 23 по 31 декабря: не позднее последнего рабочего дня календарного года.

Если зарплата сотруднику за март была выплачена в марте, то нужно заполнить строки следующим образом:

Раздел 1

- Строка 020: сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода.

Обратите внимание: сумма в строке 020 должна совпадать с суммой значений строк 021–023.

- Строки 021–023: суммы исчисленных и удержанных налогов, подлежащих уплате по первому, второму и третьему срокам перечисления соответственно.

- Строка 024: сумма НДФЛ, исчисленного и удержанного за период с 23 по 31 декабря.

Обратите внимание: строка 024 не заполняется в расчете 6-НДФЛ за 1-й квартал.

Разберем пример

Если зарплата была выплачена сотруднику 31 марта, то налог:

- удерживается 31 марта;

- уплачивается не позднее 28 апреля 2023 года.

Обратите внимание: в разделе 1 расчета 6-НДФЛ за 1-й квартал указанная сумма НДФЛ не отражается.

Раздел 2

- Строки 110 и 112: сумма начисленного дохода нарастающим итогом с начала года.

- Строка 140: сумма исчисленного НДФЛ нарастающим итогом с начала года.

- Строка 160: сумма удержанного НДФЛ нарастающим итогом с начала года.

Рассмотрим пример

Если зарплата была выплачена 31 марта, то и исчисление, и удержание НДФЛ приходятся на 1 квартал 2023 года.

Тогда в расчете 6-НДФЛ за 1 квартал указывается:

- сумма заработной платы — в строках 110 и 112;

- сумма исчисленного НДФЛ — в строке 140;

- сумма удержанного НДФЛ — по строке 160.

Обратите внимание: если зарплата была начислена в марте, но не выплачена, то суммы не попали бы в раздел 2 расчета 6‑НДФЛ за 1 квартал.

Как отражать в расчете 6‑НДФЛ зарплату за март 2023 года, выплаченную в апреле?

Если заработная плата сотрудника за март 2023 года выплачена в апреле, то в 1 квартале 2023 года не будет начисления дохода, а также исчисления и удержания НДФЛ.

Тогда за 1 квартал 2023 года суммы зарплаты и НДФЛ не нужно отражать в расчете 6‑НДФЛ.

Подписывайтесь на Telegram‑канал «ЛК 1С‑Рарус отвечает», чтобы не пропустить новые выпуски.

Возможные ошибки

Ошибки при расчёте НДФЛ в конфигурациях могут возникнуть из-за того, что в документах на начисление и выплату зарплаты проставлена неправильная дата выплаты дохода.

При создании документов дата проставляется автоматически из настроек программы. Если фактическая дата выплаты другая, её нужно исправить во всех созданных документах либо же создать новый документ с правильной датой.

Разберем пошаговое создание документов на расчёт зарплаты и НДФЛ в облачных версиях 1С:Бухгалтерия и 1С:ЗУП от Scloud.

Расчёт НДФЛ в 1С:Бухгалтерия

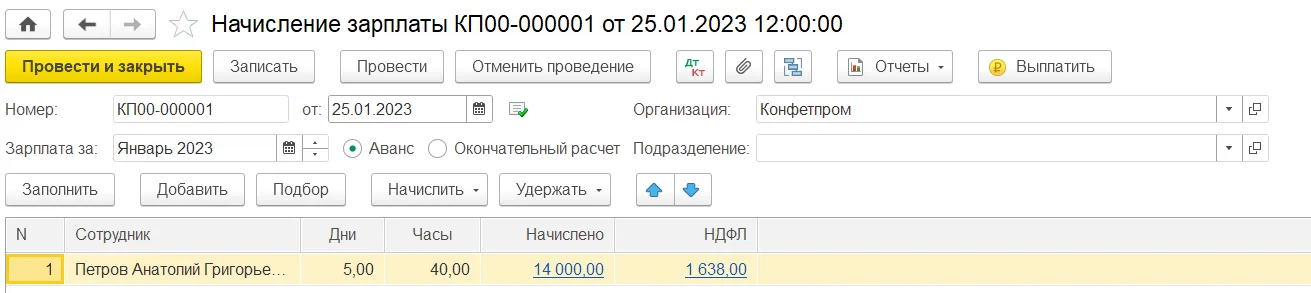

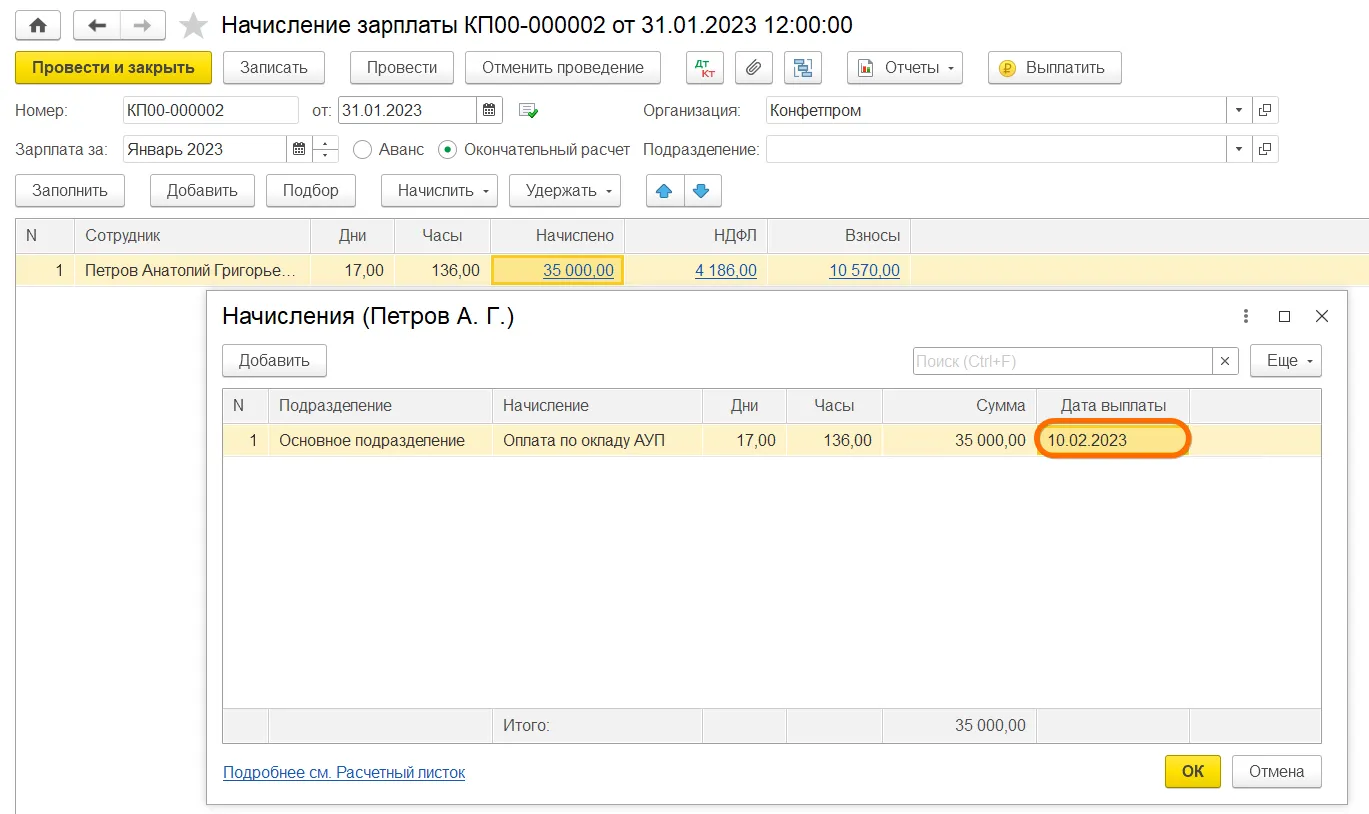

Для расчёта НДФЛ и начисления аванса или зарплаты перейдите в раздел «Зарплата и кадры» → «Все начисления». Создайте документ «Начисление зарплаты», в созданном документе нужно отметить «Аванс» или «Окончательный расчёт».

Снова вопрос по работе в 1С?

Не тратьте время на поиски — закажите консультацию у специалиста Scloud!

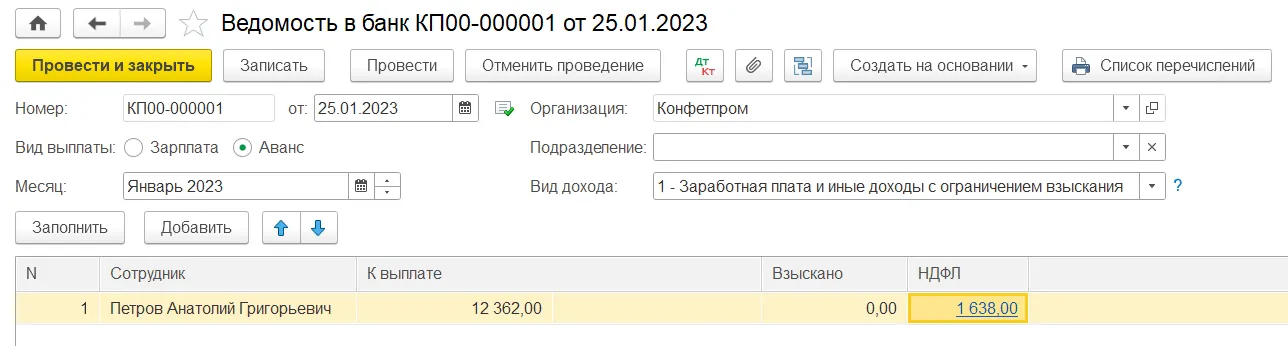

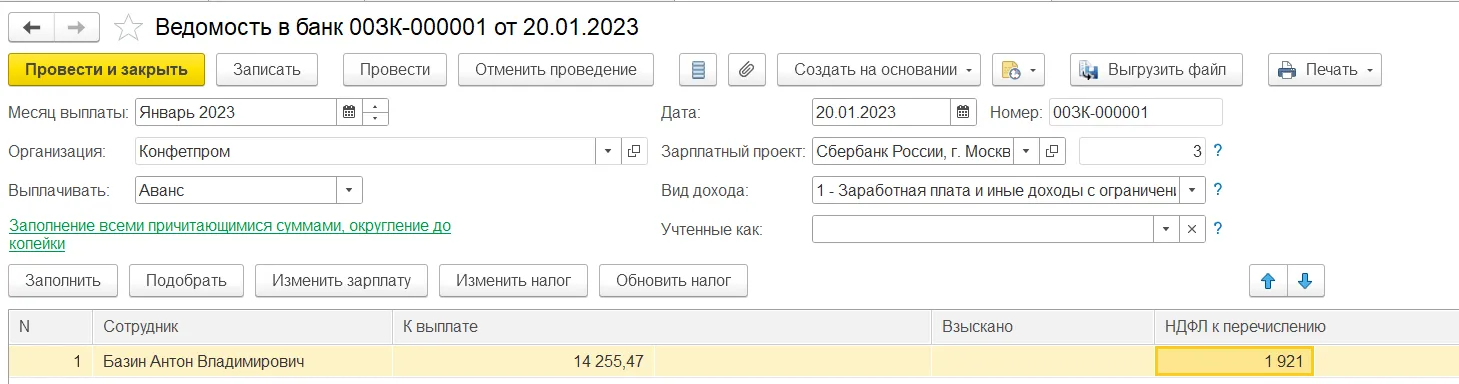

После этого важно проверить дату выплаты – программа могла подтянуть неправильную дату из настроек – и изменить её на правильную дату.

Если вы меняли дату у конкретного сотрудника в уже заполненном документе, нажмите на сумму выплаты сотрудника. При нажатии откроется окно с начислениями: проверьте дату выплаты в окне и измените её на верную, если необходимо. После всех изменений заново заполните документ: обновится сумма выплат и НДФЛ. Проведите и закройте документ. После расчёта нужно создать ведомость на выплату средств. Для этого перейдите в «Зарплата и кадры» → «Зарплата» → «Ведомость в кассу/банк» и создайте ведомость. Тип ведомости определяется по способу выплаты аванса или зарплаты. В созданном документе выберите «Аванс» или «Зарплата», проверьте дату выплаты и измените дату при необходимости. Заполните документ: выплаты и НДФЛ должны посчитаться корректно. Если возникла ошибка в расчётах, проверьте дату в документе «Начисление зарплаты»: дата в ведомости должна совпадать с датой в документе, либо в ведомости должна стоять более поздняя дата. Из-за неправильных дат НДФЛ может рассчитаться некорректно. Для расчёта НДФЛ с аванса создайте документ в разделе «Зарплата» – «Начисление за первую половину месяца». Чтобы рассчитать НДФЛ с оставшейся части зарплаты, создайте документ в разделе «Зарплата» – «Начисление зарплаты и взносов». Заполните документ. Получите бесплатную книгу от консультантов Scloud Просто заполните форму ниже: Проверьте дату выплаты в документе и в начислениях сотрудников. Посмотреть дату выплаты у сотрудника можно в окне «Начисления», которое откроется при нажатии на сумму выплаты в таблице документа. После проверки заново заполните документ: обновятся суммы выплат и НДФЛ. Для завершения работы с документом проведите и закройте документ. После расчёта также нужно создать ведомость на выплату средств. Перейдите в раздел «Выплаты» → «Ведомость в банк/на счета/в кассу» и создайте нужную ведомость. Тип ведомости зависит от того, как выплачивается зарплата в организации. В документе в пункте «Выплачивать» нужно выбрать «Аванс» или «Зарплата за месяц», чтобы программа понимала, какую сумму рассчитывать. После этого проверьте дату выплаты: если дата в документе верная, убедитесь что она совпадает с датой выплаты в документе «Начисление зарплаты», либо в ведомости стоит более поздняя дата. Тогда НДФЛ рассчитается корректно. Заполните ведомость, проведите и закройте документ. Чтобы убедиться, что НДФЛ рассчитан верно, создайте аналитический отчёт в разделе «Налоги и взносы» → «Отчёты по налогам и взносам» → «Анализ НДФЛ по месяцам». В обеих конфигурациях отчёт создается из того же раздела. Неправильная дата выплаты – распространенная ошибка при расчёте НДФЛ. Но также бывают и редкие ошибки, которые не решить без анализа базы и исправления учёта НДФЛ. В таком случае можно обратиться к консультантам Scloud – они определят возможные ошибки в расчётах и предложат решение проблемы. Не тратьте время на поиски — закажите консультацию у специалиста Scloud! Реклама: ООО «СервисКлауд», ИНН: 7104516184, erid: LjN8JuPU5

Расчёт НДФЛ в 1С:Зарплата и управление персоналом

Бесплатная книга по зарплатному учету в 1С!

Направим книгу Вам на почту!

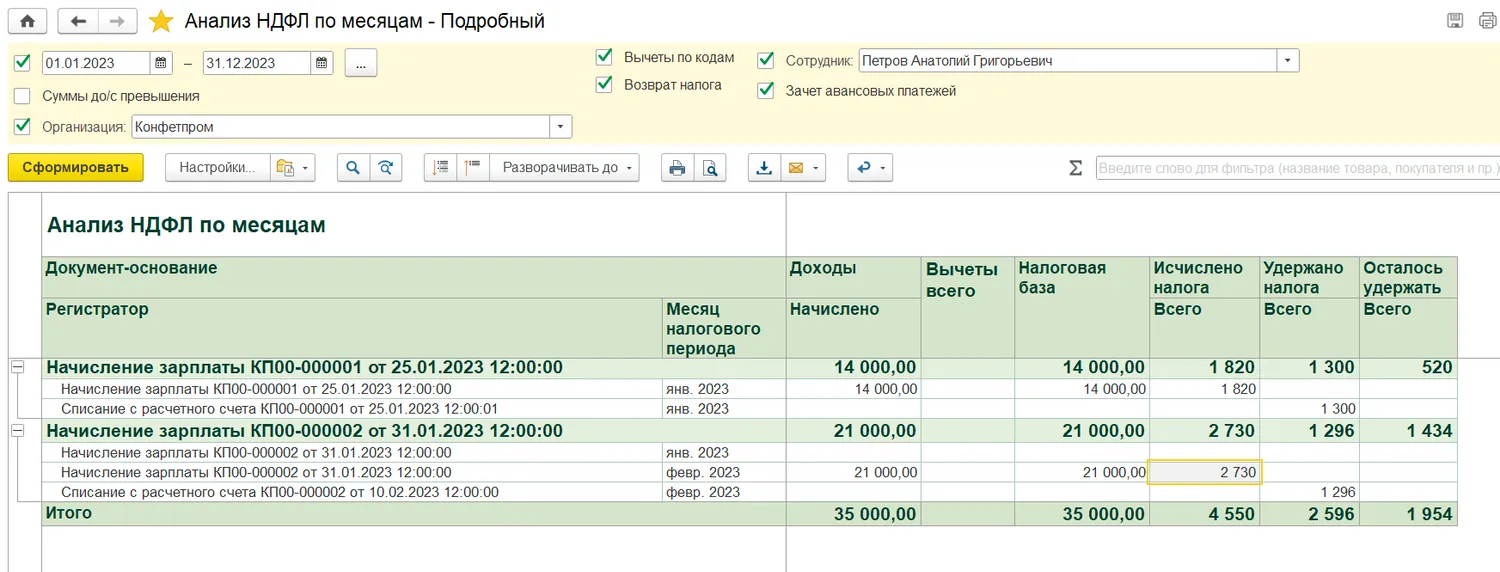

Анализ НДФЛ

Снова вопрос по работе в 1С?